M&Aとは?意味・種類・流れを図解でわかりやすく解説【2026年最新】

更新日:2026年06月23日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

M&A(エムアンドエー)とは、Merger(合併)and Acquisitions(買収)の略で、「会社あるいは経営権の取得」を意味します。今回は、M&Aの意味・種類・目的・メリット・基本的な流れ・税金・手数料など、全般的にわかりやすく解説します。

3分ほどでM&Aの一連の流れを簡単に知りたい場合にはこちらの記事をご覧ください。

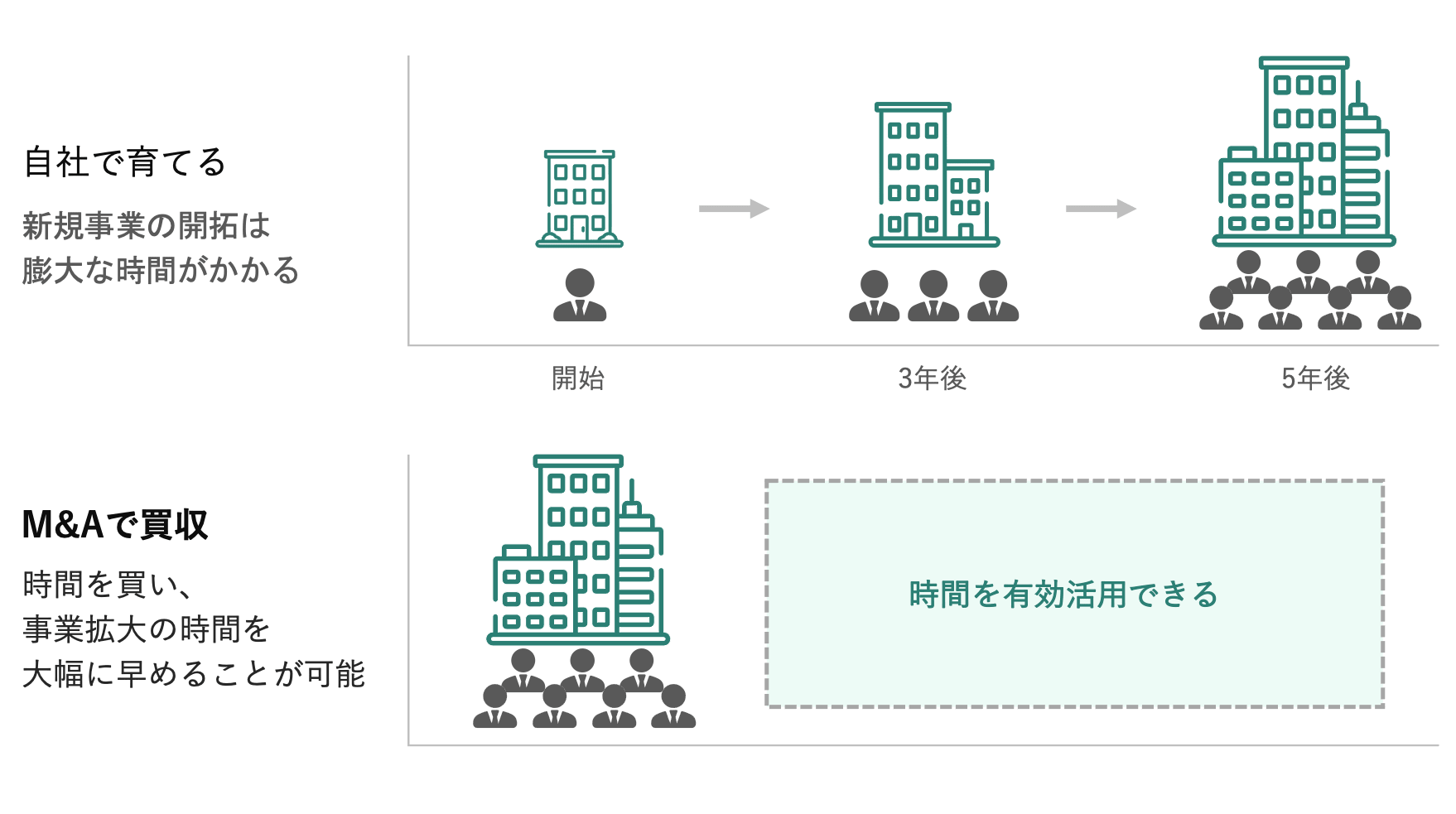

買収側にとってM&Aの大きな目的は時間を買うことができることです。既存事業の規模の拡大や、新規事業を新しく創ることには膨大な時間がかかります。M&Aはその時間を買い、事業を拡大する時間を大幅に早めることできる有効な手法です。

M&Aによって自社の弱みを補い、強みを最大化するような相乗効果(シナジー効果)を目的とする場合です。自社だけでは不足している、新しいテクノロジーや人材、市場を持つ会社と一つになることで、スピーディーに弱みを補完することができます。

例えば経験と実績に基づくレガシーな物流網を持つ運送会社がIT企業と一つになることで、これまでにない業務効率化や新しいITと物流をかけ合わせたサービスを始められる、そういった相乗効果(シナジー効果)を出すための成長戦略としてM&Aが選ばれています。

新しいビジネスチャンスを素早く獲得することを目的とするM&Aです。現代の産業は目まぐるしいスピードで成長期→成熟期→衰退期のサイクルが回っています。従来は、成長産業に参入する際も、自社で一から事業を立ち上げた上、成長期→成熟期の間に投下資本の回収を図っていました。

しかし、情報・通信革命により、情報産業自体が速いスピードで変化するだけでなく、全ての産業とDX(デジタルトランスフォーメーション)を起こし、産業のサイクルを高速化しました。

その結果、産業は短命化して、従来のように一から立ち上げて新たな事業を起こす頃には、先行した競合に大きな差を付けられている状態が起きています。新しい市場やビジネス環境で事業を育成する時間的猶予はありません。

そのため、新たな業界への参入は、可能な限り時間をかけず、速やかに行う必要が出てきています。投資回収までの時間を短縮し、育成を待たずに新たなビジネスチャンスを得るにはM&Aは非常に合理的です。

競争が激化する市場で勝ち残るために、事業を拡大してスケールメリットを得ることを目的としたM&Aです。情報通信革命の結果、世界のあらゆる情報が瞬時に検索できるようになりました。

その結果、世界中から最も効率の良い商品・サービス・生産/販売システムを選べるようになりました。

これまで地域で遮断されていた障壁が薄くなり、企業は世界経済の中から選ばれる存在になる必要があります。そのために必要なのは資本(体力)と効率の良い経営(筋肉質)です。

情報通信革命による変化は全ての業界で起きていて、規模の拡大は既存事業の成長を待つだけでは追いつくことはできません。業界で1~3位となる規模の会社でないと世界経済では生き残ることが難しくなってきています。そのために、積極的なM&Aで地域を超えたスピーディーな成長戦略を展開する企業が増えています。

これまで事業に投資してきた資本を回収するには通常多くの時間が必要になります。とくにストック型のビジネスや設備、研究に投資している場合、長期計画で投資を回収していきます。M&Aでは未来に予想される収益も価値として算定することができるため、価値を認めてくれる相手とマッチングできれば、投資回収までの時間を大幅に短縮し、資本を得ることが可能になります。

事業承継が注目される背景として、多くの中小企業では、経営者の後継者が見つからない問題が深刻化しています。日本の中小企業経営者の内、2025年までに平均引退年齢の70歳を超えるのは約245万人、そのうち約半数の127万人が後継者未定と見込まれています。[1]オーナーの親族に後継者が不在の場合や、後継者候補として見込める人材がいたとしても経営する意思や能力がない場合には、M&Aによる事業承継が有効な手段となります。

事業承継の選択肢やそれぞれのメリット・税制等について下記コラムでも詳しくまとめていますので、ご参照ください。

創業者は、M&Aを行うことにより、事業の成長への貢献に対する十分な手当てを得ることができます。買収側の企業と話し合って、双方が合意する金額を会社売却時に創業者に支払います。引退後の生活や、新しい事業を起こすためにその資金を使う場合もあります。最近ではM&Aでの売却を前提に事業を起こし、ある程度の売却価値が出た段階で売りに出し、また新しい事業を起こす連続起業家もいます。創業者利益といえばIPO(株式公開)が知られていますが、公開には時間やコストがかかるので、M&Aが有効な選択肢となります。

弱みとなる事業を売却し、利益率の高い部門に資源を集中するためのM&Aです。

日本経済はアベノミクスと言われる経済政策により2012年12月から始まった6年間の景気回復局面は2018年10月に終了し[2]、その後景気後退局面に入りました。さらに2020年4月には新型コロナウイルス感染症緊急事態宣言が発令され、2020年4~6月の実質GDP(国内総生産)は年率27.8%減[3]となりました。

今後も人口減少、少子高齢化社会の到来により日本市場は更に縮小することが予想されます。競争に打ち勝ち、企業を存続するためには規模の拡大と企業体力の向上が必要です。利益が出にくい事業を売却し、自社の最も得意な事業(利益が出る事業)に資源を集中することにより筋肉質な経営を目指すことが重要です。選択と集中のために、事業譲渡、会社分割等のM&Aが有効な手段となり得ます。

経営不振に陥ってしまった企業を救済する目的で行われるM&Aのことをいいます。

日本では元々、事業承継や救済型M&Aが主流でした。経営不振の企業を救うことは「助け合い」という日本の道徳心に沿うものです。方法としては、事業譲渡、会社分割のほか、合併や第三者割当増資の引受等の様々な形式を取ることがあります。

[1] 中小M&Aガイドライン(経済産業省)

[2] 景気基準日付(内閣府経済社会総合研究所)

[3] 2020年4~6月期四半期別GDP速報 (内閣府経済社会総合研究所 国民経済計算部)

買収側のメリットとしてこれらの事柄が考えられます。

買収側にとって、技術・ノウハウの取得はM&Aの大きなメリットです。企業が新たな分野や市場を開拓する際には、その分野の技術やノウハウの習得が必要不可欠となります。競合より優れた技術やノウハウを獲得するためには、研究・教育に長い時間がかかります。M&Aであれば、短期間で高い技術力やノウハウや許認可、権利等の知的資産を自社内に得ることができます。

新たな市場で信頼されるブランドを確立させるには長い時間がかかります。相互理解の元、すでにその業界で確固たる地位を得たブランドをM&Aによって取得することができれば、買収側にとって大きなメリットになります。売却側が持っている免許などの許認可についても、M&Aによって引き継ぐことができます。

ブランドは単独で成立するものではなく、顧客・取引先との人脈・地域や業界内との関係性・店舗・物流網など有機的な繋がりで形作られています。円満な取引により、双方了解の上でそれらの有機的な繋がりも継続してM&Aを進めることができれば、相乗効果(シナジー効果)よりブランドにとっても新たな価値を創出できる機会となるでしょう。

企業の成長にとって必要不可欠な優秀な人材を確保できることはM&Aの大きなメリットの一つです。日本は人口減少の影響を受け、企業の主な働き手となる生産年齢人口(15歳から64歳)が大幅に減少しています。

1995年には8,726万人だったものが、2015年に7,728万人まで減少しました。更に2040年には約6,000万人まで減少すると推計されています。[4]

優秀な人材の確保は今後もむずかしくなっていくことが予測されます。新卒採用の難易度も上がり、もし採用できたとしても教育と育成には長い時間が掛かります。

中途採用は即戦力となり得ますが、組織の中で活躍ができるかは未知数です。そういった局面でM&Aでの人材確保は、組織として成果を出しているチーム・人材をそのまま自社内・自社グループ内に迎えることのできる合理的な手段です。

また、通常であれば確保が困難な海外人材も、そのような人材を擁する企業体そのものを統合することで、迎え入れることができます。

その他、その人がいなければ事業が回らないような人材については、M&A後に社内に残ってもらえる可能性を高められるよう、最終契約の締結に至る前に面談等を実施し、M&Aについて理解を得た上で進めることも検討すべきです。

M&Aによる新たな事業の取得は、既存のメイン分野以外も攻めることのできる、多角的な事業展開を可能にします。企業が生き残るためには既存の中核分野(コア・コンピタンス)を更にその周辺分野や新規市場で活かせるような、相乗効果(シナジー効果)を生むM&Aが重要になります。

事業を単に取得するだけでなく、その相乗効果(シナジー効果)によって既存事業と新たに取得した事業の双方の売上にプラスの影響が期待できます。

新しい地域への進出のためにM&Aを行う場合、すでにその地域で活躍している企業の成果を見て適切な企業を選ぶことで、スムーズ且つスピーディーな地方展開が考えられます。

従来、新たに地方に進出しようとすれば、競合調査、マーケット調査、地域の特性、慣習の把握等、多大なコストと時間がかかっていました。M&Aによる場合は、すでに地域基盤を持つ企業を傘下に持つことで、より確実な地方展開が可能となります。過去の実績に基づいて投資できるため、リスクを抑えながら地方に進出できるメリットが出てきます。

規模の拡大が達成できればコストの削減が期待できるのもM&Aのメリットです。同じ業界でシェアを拡大できれば、仕入れ・加工・物流・販売など様々な面でスケールメリットが発生します。また、例えば、ITに弱い企業がITに強い会社と一つになることができれば、経営や社内業務を効率化することができ、人件費の削減なども期待できます。

売却側のメリットとしてこれらの事柄が考えられます。

後継者不在問題の解決

多くの中小企業経営者にとって、後継者不在は深刻な問題です。M&Aは経営者が後継者問題を速やかに解決できる有効な手段です。一般的に中小企業の経営者が後継者を選ぶにあたり、まずは親族内または自社の役員や従業員の中から選抜しようとします。

しかし、後継者となり得る年代の方に経営を継ぐ気が無い場合や、経営の才覚が無い場合も多くあります。その場合、M&Aで外部の第三者に経営を引き継ぐことができれば、廃業を避け、自社を生き残らせることができます。

費用面でも廃業にかかるお金を削減して、売却益を獲得できます。

M&Aは事業の売買による利益だけでなく、従業員の雇用を守れるというメリットがあります。経営者にとって従業員の雇用を守るのは重要な役割です。とくに地方では再就職先も少なく、廃業後に新たな職場を斡旋するのも難しいケースが多くあります。

M&Aによって、経営者の引退後も将来にわたって事業が継続される状況を整えられれば、従業員だけでなく、その家族も安心して生活することができます。

それぞれの従業員はお客様や、取引先、販売先と深い関係性を作っている場合も多くあります。その面でも従業員の雇用を守ることはその先の家族や取引先など、地域経済・地域資源を守ることにも繋がります。

経営者がM&Aや事業承継に乗り出せない要因として、経営者自身が会社の債務の連帯保証人となっている場合があります。しかし、M&A・事業承継では、実行前後に借入金を全て返済することで個人保証を外す例も多く、また、再生型のM&Aであれば、会社と併せ、経営者の保証債務についてもきちんと整理を行うことができます。

さらに、M&A・事業承継の場面においては、「法人と経営者との関係の明確な区分・分離」「財務基盤の強化」「財務状況の正確な把握、情報開示等による経営の透明性確保」など一定の要件を満たすことで、借入について一括返済も整理も行わずに、経営者の個人保証のみ解除できる場合があります。[5]

M&Aというと経営不振に陥った会社が行うもの、というイメージを持たれることもありますが、全くそのようなことはなく、成長している事業を資金化するために行われる場合も数多くあります。

本来やりたかった事業や主力事業に注力する目的で、利益が出ている事業であっても売却する場合も多く見受けられます。また、創業者はその功労に応じて、(実質的な)売却対価の一部を退職金のかたちで受領することも認められています。

自社株を第三者へ売却(バイアウト)することで、その資金を元にやりたい事業に注力する、もしくはアーリーリタイアするなど様々なメリットがあります。

[4] 日本の将来推計人口(平成29年推計)報告書 (国立社会保障・人口問題研究所)

[5] 経営者保証ガイドライン(中小企業庁)

買収側のデメリットとしてこれらの事柄が考えられます。

予定していた利益が上がらない

M&Aは規模の拡大や新しい市場への参加を通して利益の拡大を目指します。それが期待通りの結果となるとは限りません。M&Aでは財務諸表だけでは表現できないのれん(無形財産)に対しても対価を支払っています。

のれんはブランド力や人材の力、顧客との関係性、知的財産等の目に見えない企業の無形財産を、将来にわたって利益を稼ぐ力(超過収益力)として評価したものです。この見込みに差分が生じると、M&A前に期待した収益を上げられないリスク(のれんの減損リスク)があります。

M&Aによって得られると期待していた相乗効果が得られないパターンです。元々業界や文化が違う事業ですから、予め想定されていた程には相乗効果が得られないことがあります。

複数のブランドが一つになる場合、それぞれの立場を尊重しすぎて思い切った変化が生まれず、良い影響が十分に表れないパターンや、レガシーな企業とIT化された企業が一つになったが、どちらかの文化やシステムに付いていけずに十分な変化が生じない場合など、想定していた相乗効果が発揮できないこともあるでしょう。

M&Aの目的のひとつには優秀な人材の確保があり、もしその人材が流出してしまえば、買収側の企業は想定していた価値が得られない可能性があります。人材流出の要因としては評価・報酬制度の変更や企業文化の変化、やりたいことがやれなくなった、将来が見通せなくなった等の理由が挙げられます。

優秀な人材は、技術・ノウハウ・取引先からの信頼等、多くの目に見えない資産を持っています。買収後も活躍してもらえるよう、M&A成約前にそういった人材が残る体制づくりができるか確認し、重要な人物には売却企業の経営者も交えて残ってもらえるか話し合っておくことも検討する余地があります。

社風や、従業員の待遇が違う企業が統合することで、統合後の組織がうまくいかないことがあります。以下は統合の際に検討すべき事項です。

これらの事項について、M&Aの成約前にできるかぎり統合後の姿を描き、経営者同士で合意しておくとともに、適切なタイミングで関係者に対して丁寧に説明することで、統合後のトラブルを未然に防ぎましょう。

売却側のデメリットは主に以下のものが挙げられます。

M&Aが実現するためには、売却側は買収してくれる相手企業を見つける必要があります。買収側は財務体質やのれんの価値、法務リスクなどを見ていきます。PL・BS・CFの財務三表や決算書を元に価値算定が行われ、双方でその価格に納得することが必要になります。

妥当な売却先を見つけるために、様々な相談先やサービスがあります。身近には税理士や公認会計士の士業専門家、地方銀行・信用金庫などの金融機関、仲介業者があります。公的なM&Aの相談機関として全国にある事業承継・引継ぎ支援センターでは無料で相談が受けられます。

最近では、全国から幅広く買収企業を見つけることのできるM&Aプラットフォームを利用することで、効率的且つ手数料も抑えて売却先を探すこともできます。

統合後に従業員の雇用条件が悪化してしまう場合があります。売却側に在籍していた優秀な人材が抜けてしまえば、取引先や顧客との関係悪化、技術・ノウハウの喪失が起きる可能性があります。

そうなれば、買収側の企業も元々想定していた業績に影響が出る可能性があります。そうならないよう、予め従業員の雇用条件についても売却・買収側双方で相談し、とくに組織の中心となる従業員に対してはその条件で大丈夫か確認しておくことも必要となるでしょう。

M&Aによって、経営者の交代、担当者の変更、契約条件の変更などが起きた場合、取引先や関係企業からの反発や、優良顧客が離れてしまう事態も考えられます。

売却側が取引先との関係維持を希望する場合には、このような事態とならないよう、(買収側の求めに応じて、)売却側の経営者が当面の間は売却企業に在籍・関与し、取引先の間にたって関係性を構築するための橋渡し役になる、といった条件でM&Aを行うことも考えられます。

取引先との友好的な関係性を保つことは、売却側が思い描いた将来像を実現し、企業価値を守るために重要なことなので、その関係性を継続できるよう、売却側も、実行後も引き続き事業に関与することが考えられます。

企業は、それぞれに独自の文化や慣習があります。M&Aによる統合後にこのミスマッチが大きくなると、売却側・買収側の社員の人間関係やマネジメントに支障が出てきます。実務、社内手続き、人事、社内システムの統廃合などの負担が増加する要因となり得ます。双方の文化にどのような違いがあるか、それが許容できる範囲なのか事前に双方で理解しておくことでこのようなリスクを避けてM&Aを進めましょう。

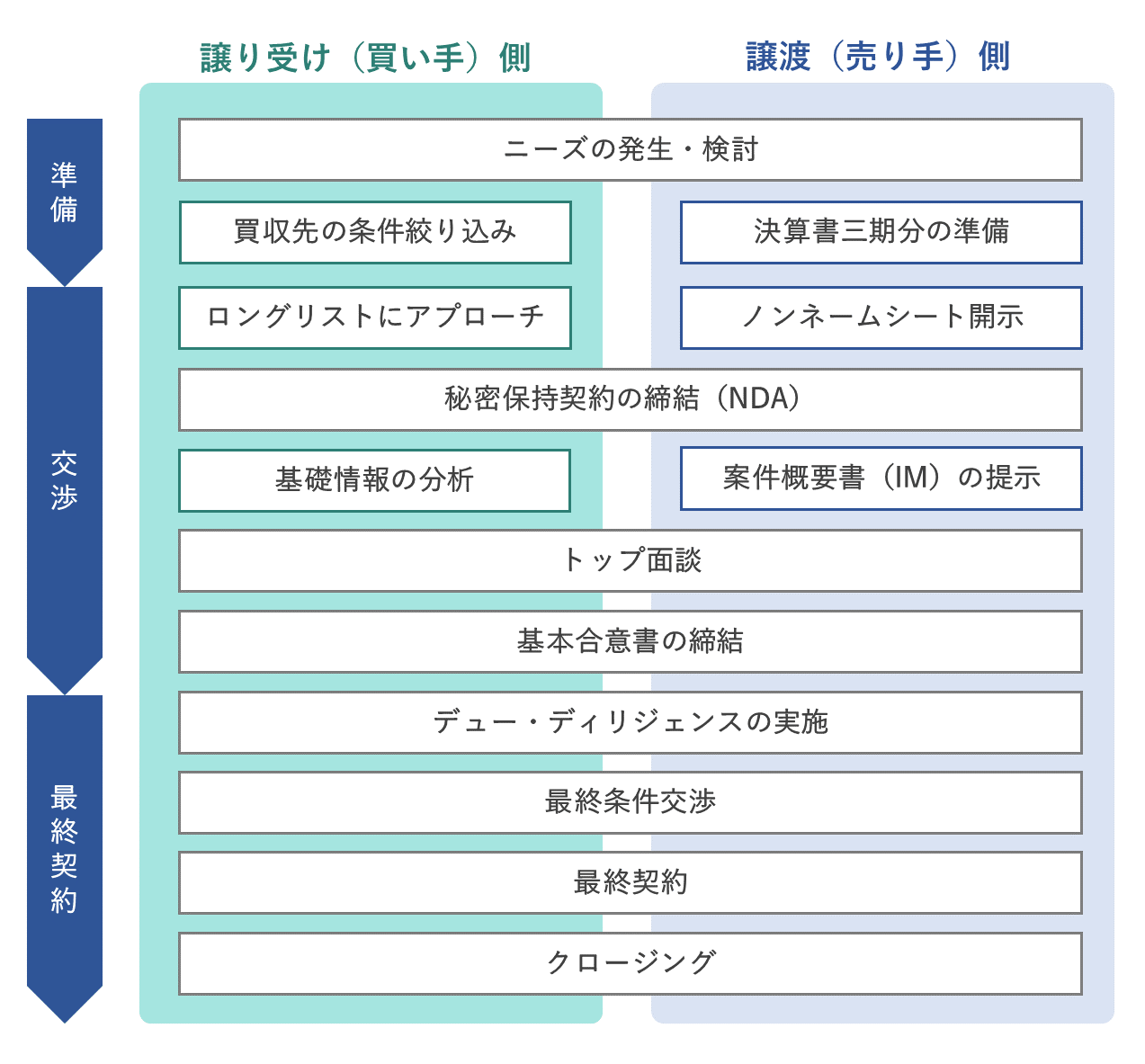

M&Aの手順は一般的に以下の流れになります。ニーズの発生から、ソーシング、相手先と出会い、交渉を進めて、クロージング(取引の実行)までのプロセスと注意点を説明します。

M&Aは、ある会社を何らかの理由で「売りたい」もしくは「買いたい」というニーズが発生することで始まります。M&Aの動機として一般的なパターンを紹介します。

準備段階の取組みは必ずしも必須ではありませんが、準備しておくことでM&Aの交渉が始まった際にスムーズに取引が進むでしょう。

実際にはソーシングは仲介者を介して行われるのが一般的です。仲介者は税理士・公認会計士・アドバイザー(仲介会社)等があります。ほかにも中小企業庁管轄の事業承継・引継ぎ支援センターが全国の窓口で無料相談を行っています。近年では全国の企業との出会いをインターネット上で提供するM&Aプラットフォームを利用するケースも増加しています。[6]

特定の事業や業界について買収希望を持つ買い手は、その対象となり得る企業リスト(ロングリスト)を作成し、順番にその可能性を検討していきます。その後、数社に絞り込みされたリスト(ショートリスト)に残った会社に対してアプローチしていくことになります。

売り手が買い手を探す際には、できる限り良い条件の相手先を探すためにも、会社名を匿名にした上で多くの買い手候補と接触を図る必要があります。その際に事業内容や売上規模等のごく基礎的な情報を、売り手が特定されないような範囲で記載した資料(ノンネームシート)を作成します。その資料を元に検討し、関心をもった買い手候補がいれば、相手から打診(オファー)を受けることになります。

相手が見つかり、本格的にM&Aの検討が始まる場合、売り手・買い手双方はお互いの社名を含め、より詳細な情報を入手する必要があります。特に売り手にとっては、M&Aを検討していること自体が極めて秘匿性の高い情報であることに加えて、買い手に提供する資料には非公開の内部情報が含まれています。これらの情報を秘密として保持する必要があり、秘密保持契約を締結します。

秘密保持契約締結後、買い手はM&Aの効果や妥当性を判断するため、売り手から必要な情報を開示してもらい、決算書や事業報告書、組織図等の様々な資料から初期段階の基礎的な分析を実施します。

売り手側は、事前に上記の買い手側の分析に必要な資料を作成し、買い手候補に共有することが一般的です。M&A取引に必要な企業情報及び希望条件の概要を記載します。この資料は「案件概要書」もしくは「IM(Information Memorandum )」という名称で扱われる文書です。IMを用意しておけば、売り手はより多くの買い手候補と同時に交渉が進められます。とくにM&Aプラットフォームなど多くのオファーが同時に受け取れる場合にはIMを用意しておくことで、効率的に条件の良い買い手と交渉を進めることができます。

ここまでの開示情報や次のトップ面談の結果を踏まえて、買い手がM&Aを進めたいと判断した場合、基本条件(買収事業・提示価格・取引スキーム、スケジュール等)を、売り手へ提示することになります。

基礎情報の開示・交換後に双方が交渉に進む意思があれば、経営者同士のトップ面談が行われます。自社の魅力を誠実に伝えられるよう以下の心構えをしておくとお良いでしょう。

トップ面談後、買い手からの基本条件提示を受けて、売り手が同意すれば、基本合意書(MOU)を締結します。基本同意書はM&Aの取引成立を確約するものではなく、それまでに必要なプロセスとスケジュールなどの約束事を双方で明確にするために結ばれます。基本合意書では一般的に以下の事項が明記されます。

基本合意締結後、買収側によるデュー・ディリジェンス(Due Diligence)が行われます。デュー・ディリジェンスとは本来「正当な注意義務」という意味の英語です。買い手企業が売り手企業に関しておこなう実態調査のことをいいます。これまでのプロセスで提供を受けた資料、情報だけでは分からない、より詳細な会社の実態を把握するために行われます。会社の全ての財産・負債・リスク等を確認し、売却金額の妥当性や最終契約に盛り込むべき条件を検討していきます。

財務調査や法務調査は専門的な内容となるため公認会計士や弁護士に依頼して実施するケースがほとんどです。ここで買収側に予想外のデメリットをもたらす売却側の新しい情報が出てくると、M&A自体が中止となってしまうリスクがあります。それを避けるため、売却側は買収側に、M&Aの実行の重大な支障となり得るポイントについては、対応策などのフォローも交えて早めの段階で情報共有をすることも検討に値します。

デュー・ディリジェンスの結果を踏まえて、最終的な条件を検討した上、最終契約の条件交渉を進めます。

基本条件に変更が無い場合、または条件の変更が双方で合意されれば最終契約となります。

最終契約書には、主として以下の事柄等が記載されます。

売り手、買い手の双方が相手方に対して、取引の前提となる事実関係を表明し、事実であることを保証します。主に売り手がM&Aの対象会社について、買い手に表明を行います。実際の最終契約書では、相当多数の表明保証事項が規定されることも多いですが、代表的な内容としては、例えば、以下のようなものが規定されます。

売り手及び買い手が取引を行うための前提となる条件を記載します。

このような前提条件を記載します。これらの前提条件は、売り手、買い手それぞれについて規定され、相手方が前提条件を充足しない場合には、条件が充足されまでの間、M&Aの実行を拒否することができます。

表明保証事項への違反が判明した場合や契約上の義務に違反した場合、それによって相手方に発生した損害額を補償する義務を明記します。ただし、期間や金額に限度が設けられるのが一般的です。そうした事態に対応するために、表明保証保険が保険会社によって提供されています。

最終契約書に基づいてM&Aの取引が実行されること、すなわち、取引の対象である株式や事業の引渡しと売却金額の支払によって、経営権の移譲が完了することをいいます。選択したスキームによってクロージングの形が異なります。

株式譲渡では、買い手は売り手から株式を取得します。買い手は売り手側にその代わりに現金等を支払います。売り手は株券の引渡しや、株主名簿の書換請求を行います。

事業譲渡では、譲られる資産・負債・権利義務について、全て個別に移転するものと整理されます。負債や、雇用契約、取引契約その他の契約上の地位については、移転のためにそれぞれ第三者の承認を得る必要があるため、一定の日付で全ての移転が完了しないケースもままあります。すぐに承認が得られない場合、それぞれの項目について関係者と協議を重ねて、完全な移転を目指していきます。

[6] 業承継M&Aプラットフォーム「M&Aサクシード」利用者数より

売却側(譲渡)企業:2018年8月約1,300件→2026年6月約20,000件に増加

買収側(譲受け企業):2018年8月約1,200社→2026年6月約10,700社に増加

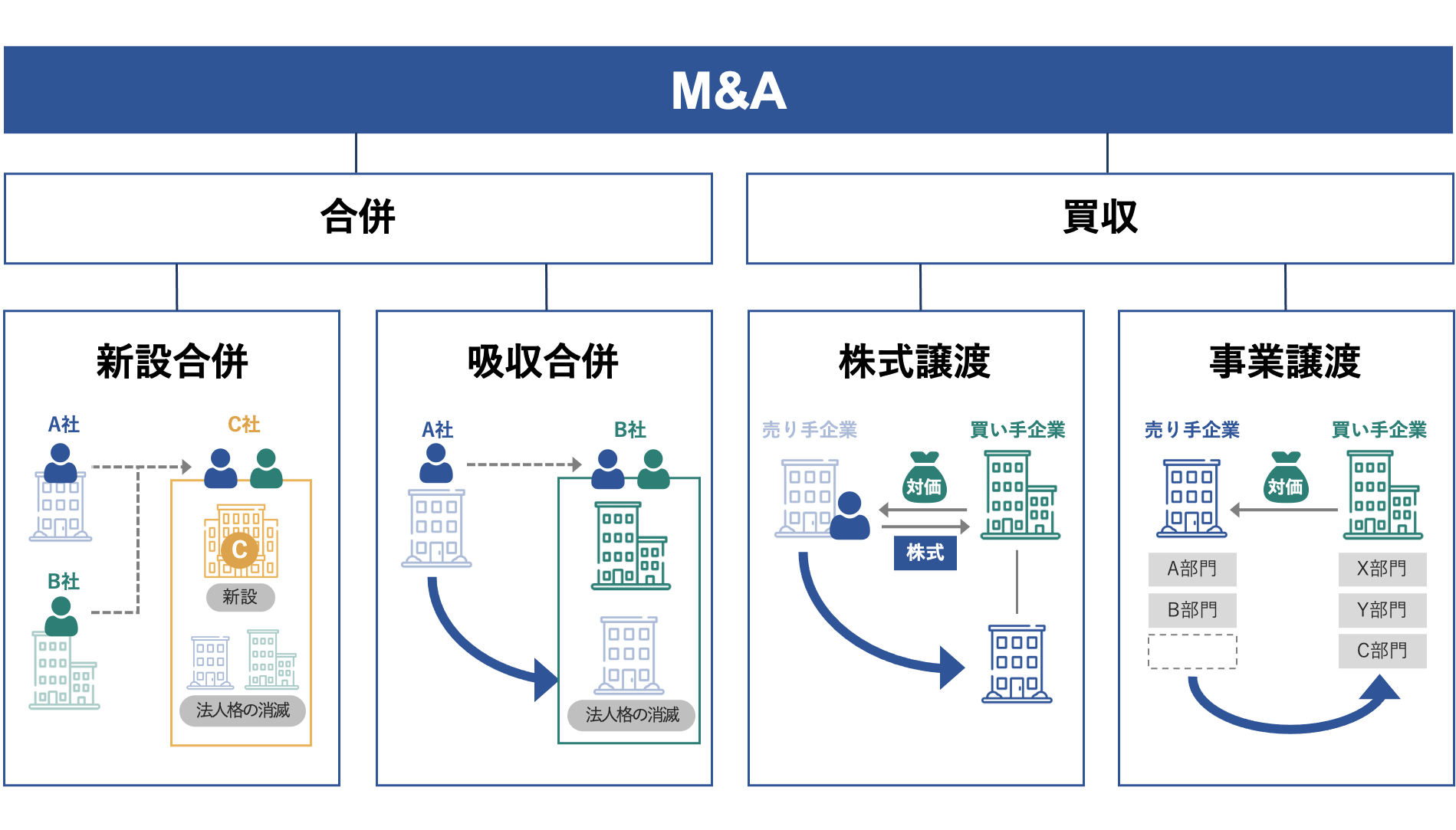

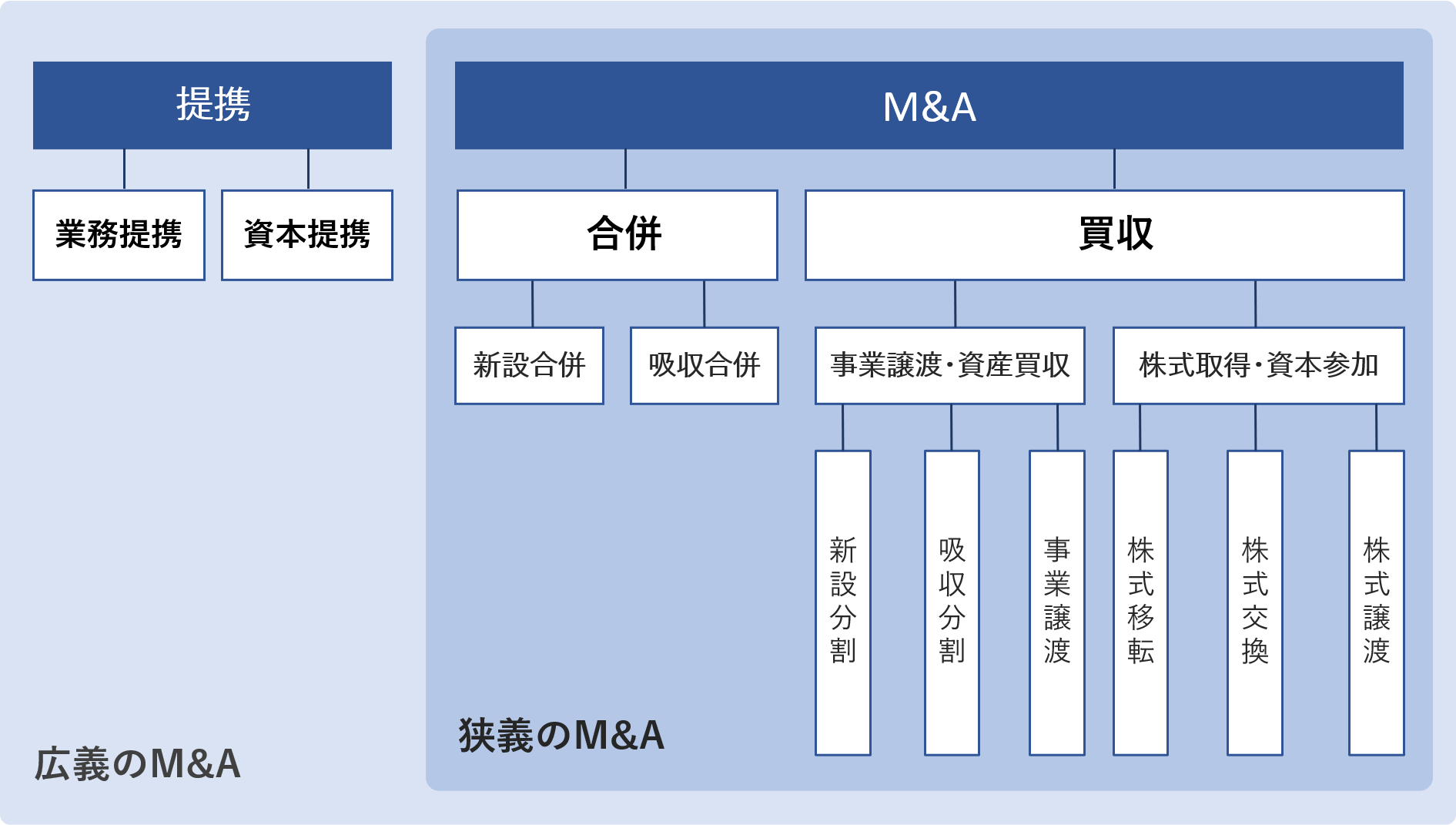

M&Aの種類は大きく分けると、合併と買収の二つに分けることができます。ここまでを狭義のM&Aとすることが一般的です。広義な意味合いでは提携までをM&Aと捉える考え方があります。これは企業同士の協業関係までを広義のM&Aと捉える場合です。合併・買収にも様々なやり方があります。それぞれどのような特徴があるのか説明します。

M&Aにおける買収とは、株式の取得もしくは事業資産の取得を通して、対象企業の経営権や事業を譲り受けることをいいます。

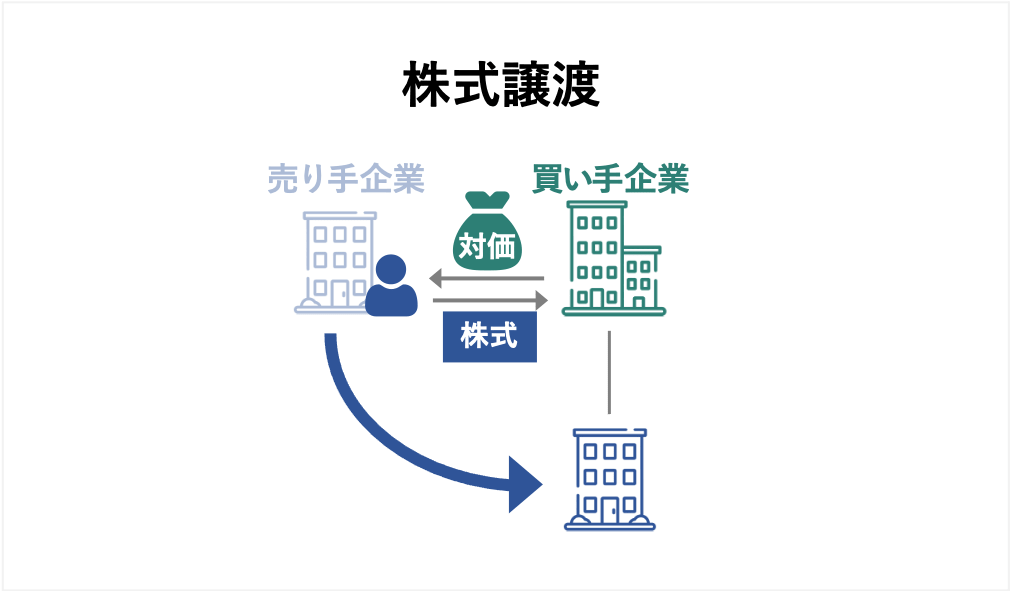

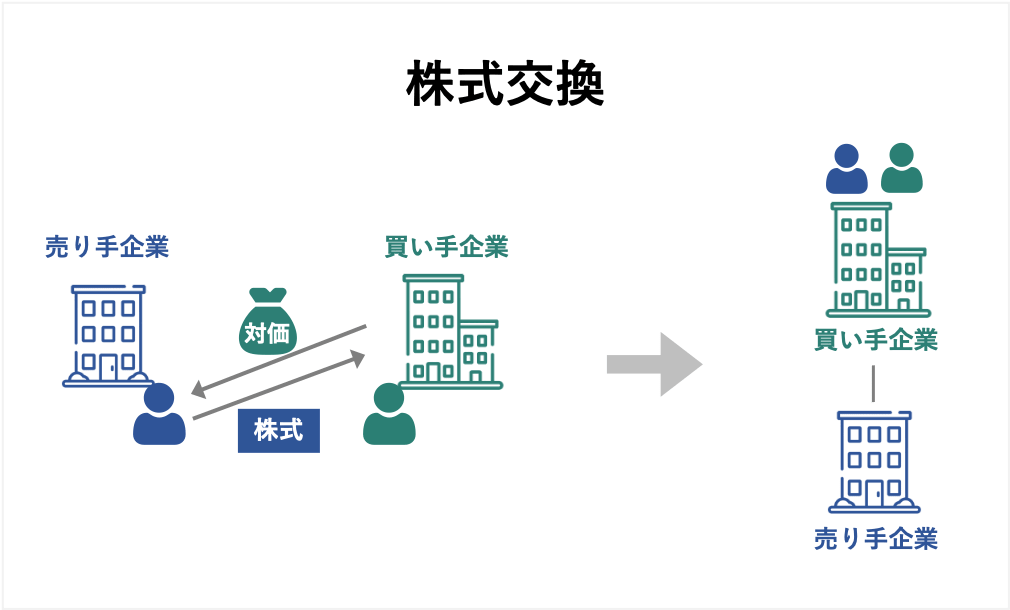

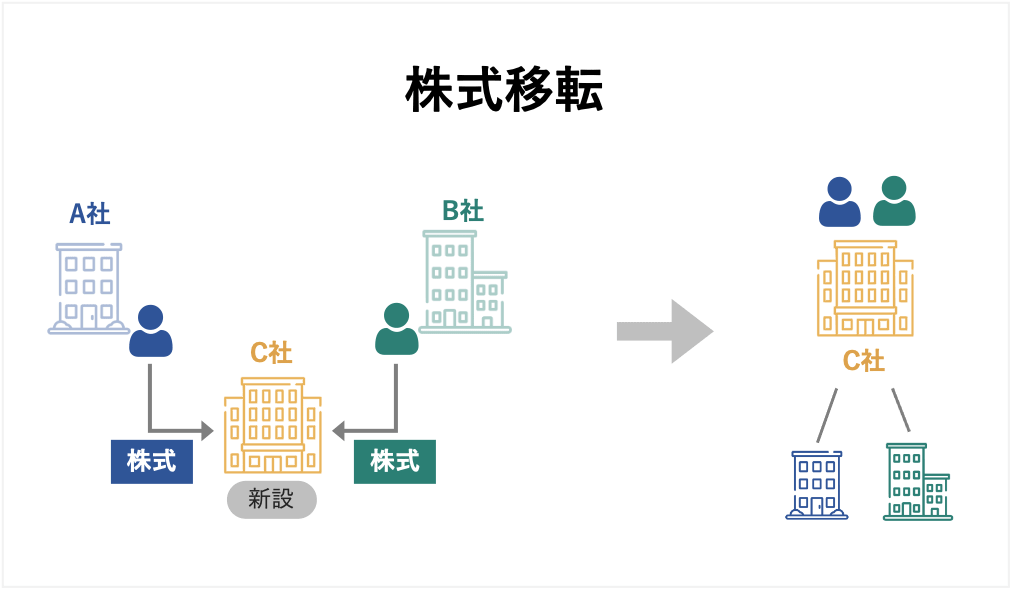

株式取得・資本参加は売却(譲渡)側の株式を買収(譲受け)側が譲り受ける方法です。株式譲渡・株式交換・株式移転などがあります。

株式譲渡は、売却会社の発行済株式を買収側に譲渡する方式です。買収側は売却側に対して対価を支払います。シンプルな方式で、中小企業のM&Aではよく用いられる方式です。

株式交換は、売却会社の全ての発行済株式を買収側に集約し、売却会社の株主は、対価として買収会社の株式や現金を取得する方式です。

株式移転は、株式会社が全ての発行済株式を、新たに設立する株式会社に取得させることです。一つの会社が行う場合と、二つ以上の会社で行う方法があります。その代わりに、新たに設立した会社より、株式等の割当を受ける方式です。

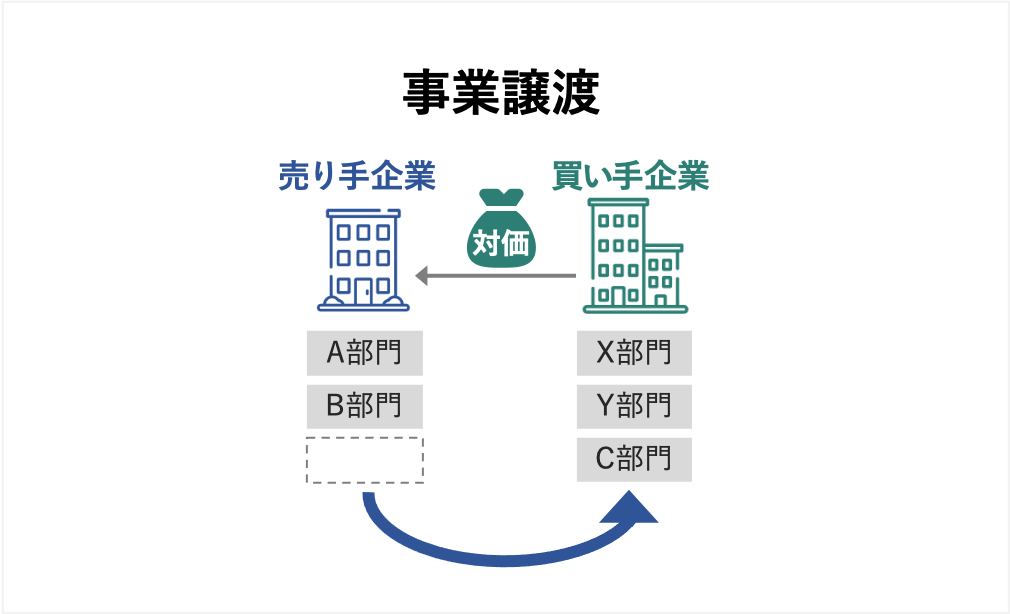

事業譲渡は、売却(譲渡)企業の事業全部または一部を譲り受けます。財産以外にもノウハウ・技術・取引先関係などの無形財産(のれん)の価値も加味される点は、株式譲渡と同様です。売却(譲渡)企業には通常、対価として現金が支払われます。

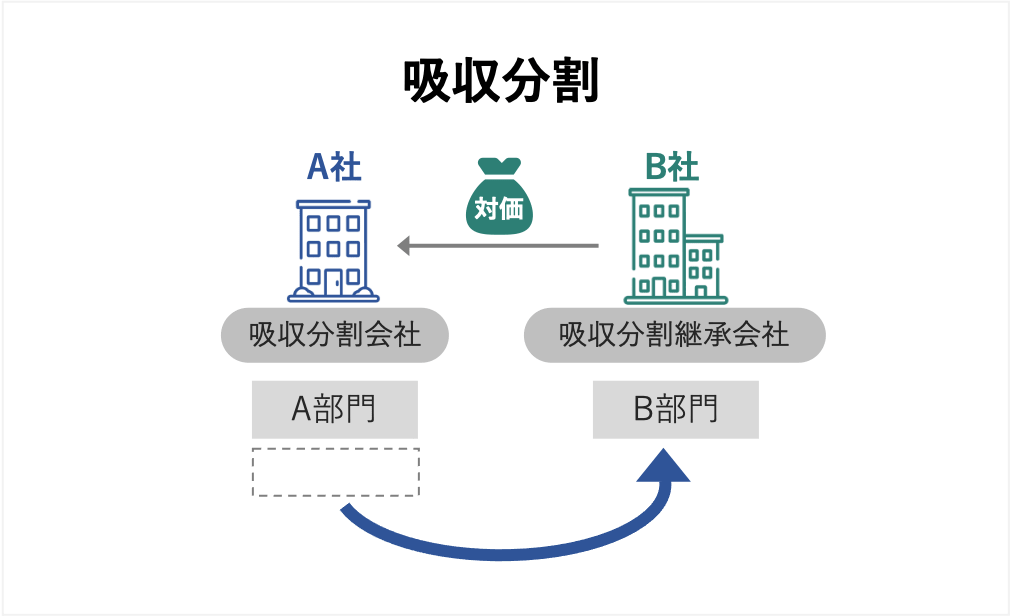

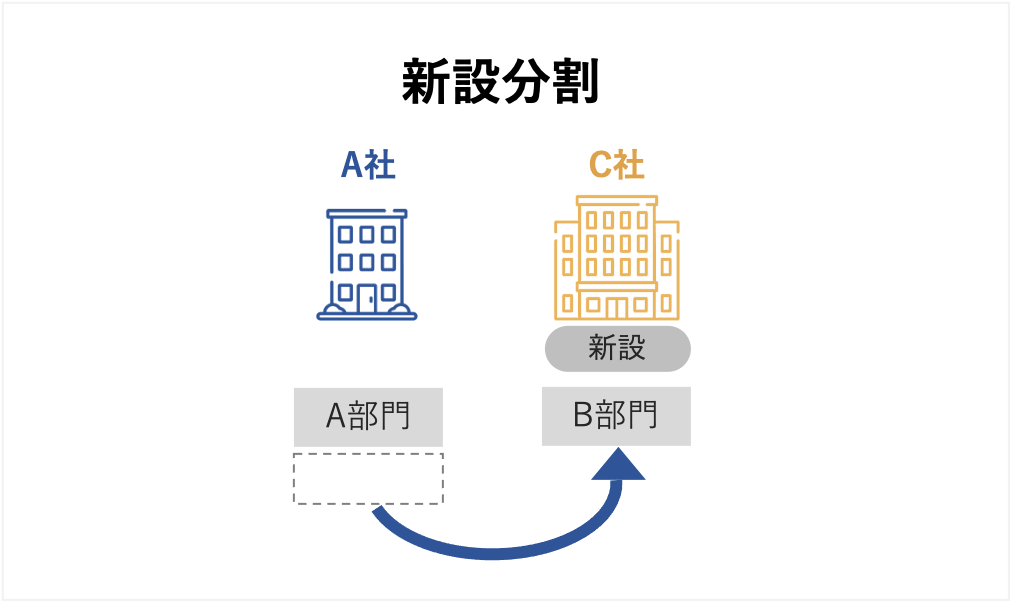

会社分割は買い手側が売り手側の事業資産を取得するという分類に入るため、買収に含まれます。会社分割には吸収分割と新設分割があります。M&Aでは吸収分割が一般的な手法ですが、新設分割と株式譲渡を合わせて行うケース等も見られます。

吸収分割は、売却企業の一部事業を切り分けて、買収企業に承継します。売却会社側は、対価として現金や買収会社の株式等を取得します。

新設分割は、売却事業の一部事業を切り分けて、新しく設立される会社に承継します。売却会社側は、対価として新しく設立された会社の株式を取得します。(買収企業に対するM&Aとして行われる場合、さらに、新しく設立された会社の株式を、買収会社に対して譲渡します。)

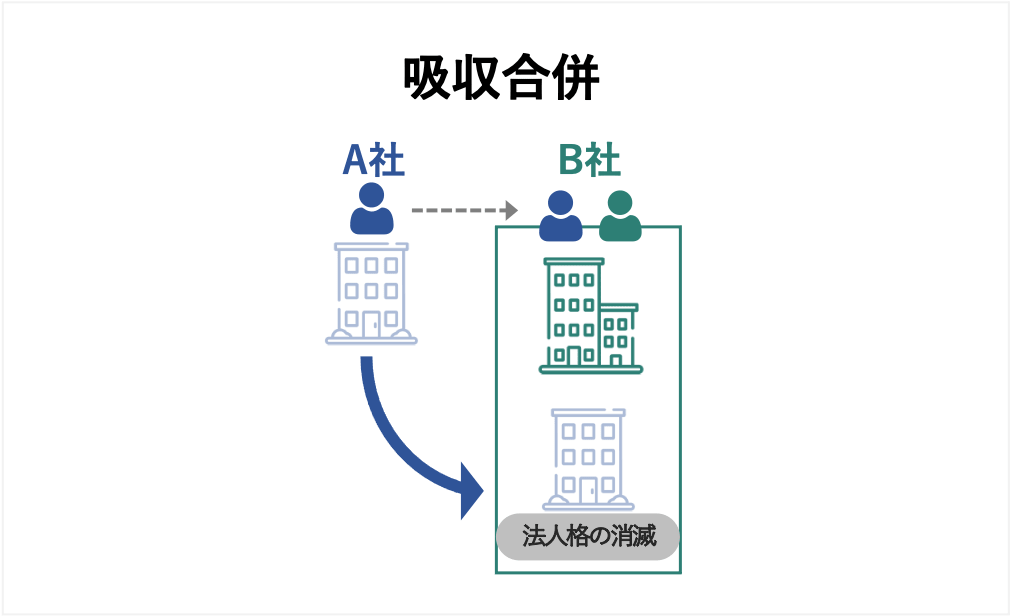

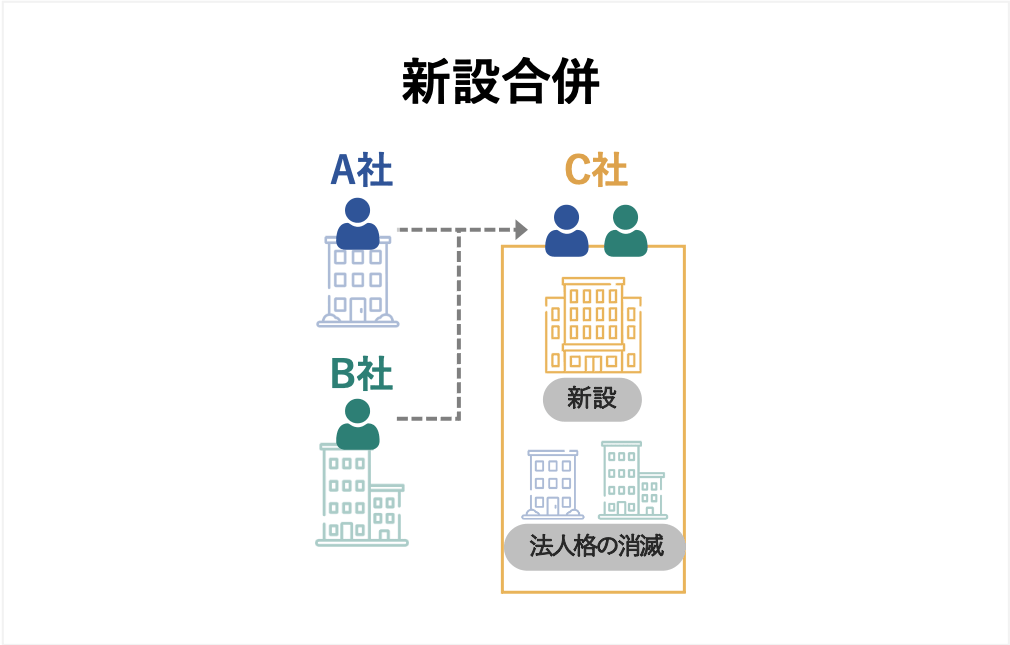

合併とは、複数の会社が、契約によって一つの法人となることをいいます。吸収合併と新設合併の二つの手法があります。

吸収合併は、合併する会社のうち1社が他の会社を吸収して存続し、他の会社は解散する手法です。吸収した会社は、吸収された企業の財産(資産・負債)や従業員等を引き継ぎます。

新設合併は、合併対象の全ての会社が解散して新しい会社(新設会社)を設立します。合併前にそれぞれの会社に属していた従業員・資産及び全ての権利義務は全て新設会社に引き継がれます。

吸収合併と比べると、いずれの当事会社についても承継が生じるため手続きが煩雑となりやすく、許諾・認可を全て新設会社で取り直す必要が生じるケースもあり、これらの事情から、新設合併よりも吸収合併の手法のほうが選択されやすいということができるでしょう。

提携とは、2社以上の会社が業務、資本面で協力することをいいます。合併や買収と異なり、会社の経営権を取得する目的がないため、一般的に狭義の意味ではM&Aには含まれません。

しかし、業務・資本面で強い協業関係を構築できれば、合併・買収と同じような相乗効果(シナジー効果)が期待できる場合もあります。提携で協業関係がうまくいくことを確認してから合併・買収に進むこともあります。そのため、提携も広義の意味のM&Aとして扱われている場合があります。

業務提携とは、特定の分野で複数の企業が業務上の協力関係を持つことです。お互いの事業の弱みを補い、強みをより活かせるような相乗効果(シナジー効果)を生み出すために取られる手法です。一般的には協業関係を明確にするために「業務提携契約」を取り交わします。

資本提携とは、一方の企業が他の企業の株式を取得する、もしくはお互いの株式を持ち合うことにより、業務提携関係をより強くする方法です。この方法は買収と似ていますが、相手企業の経営権を取得することを目的としていないのが異なる点です。

M&Aには様々な手法があり、それぞれ手法により発生する税金が異なります。

ここでは代表的な手法である株式譲渡及び事業譲渡にかかる税金について解説していきます。

株式譲渡を用いる場合には、原則として、株式取得側に税金はかかりません。一方で、売却側においては個人であれば所得税、復興特別所得税、住民税がかかることになります。法人であれば法人税がかかることになります。

株式を譲渡するにあたって、所得税がかかります。株式を譲渡した際に利益(取得金額との差益)が発生すると、その利益(税務上は利益を所得といいます)について課税対象となります。

一般に、所得税額の計算においては、①各種所得の金額を合算した金額を課税標準とし(総合課税)、かつ、②所得金額の増加に合わせて税率が上がる、超過累進課税制度がとられています。しかし、株式譲渡については、①他の所得税と別枠で所得金額が計算され(申告分離課税)、また、②税率については、譲渡所得に対して一律15%課税[7]されることになります。

復興特別所得税[8]は2011年に発生した東日本大震災の復興を目的に作られた特別所得税となっており、2013年から2037年までの期間徴収されます。

復興特別所得税は所得税の2.1%と決められています。上記から15%×2.1%=0.315%となります。

株式譲渡にあたって住民税もかかることになります。税額の計算方法は所得税と同じ方法で計算され、所得に対して一律5%課税されることになります。

所得税、復興特別所得税及び住民税を合わせると株式譲渡の所得に対して20.315%の税金が課されることになります。

ここまで各税金の税率を中心に解説してきましたが、税額計算のもととなる所得について解説していきます。

所得税、住民税における所得ですが、以下の計算式で計算されます。

課税所得=総収入金額-(取得費(※)+委託手数料等)[7]

(※)取得費=取得金額+付随費用(取得にかかる手数料など)

節税方法簡単に言えば、売れた金額から買った金額と委託手数料等を差し引いた金額が所得になります。

この課税所得に上述した税率(20.315%)を乗じたものが譲渡に係る税金となります。

株式の譲渡ですが、譲渡する会社の役員などであった場合、株式の譲渡代金の実質的な一部として、退職金を支払うケースがあります。実質的な譲渡代金の一部の支払いを退職金とすることで、譲渡代金が下がり、譲渡所得が減少することと、譲渡企業では退職金を費用として計上することができるので法人税の課税所得を下げることができます。

株式を譲渡する側においては、譲渡代金が下がりますが、一方で退職所得が増えます。そうなると、所得自体は変わらないからメリットがないのではないかと思いますが、そんなことはありません。その理由は、退職所得に課税される税額は以下の算式により計算されるためです。

(収入金額(源泉徴収される前の金額)-退職所得控除額)×1/2=退職所得[9]

このように、退職所得の計算においては、実際の収入金額の1/2のみが所得金額とされることとなるので、株式の譲渡金額の一部を退職金として支払うことで、節税が可能となるのです。

ただし、ここで注意が必要な点があります。先述したとおり、所得税は超過累進課税制度となっています。つまり、当該年度において、他の所得と合算した所得の総額が大きければ、退職所得に適用される税率はより高いものとなるため、退職所得として受け取る金額が大きければ大きいほど節税ができる、というわけではありません。

また、退職所得の計算には退職所得控除額があり、当該額は勤務年数によっても影響を受けますので、合わせて考慮が必要です。加えて、退職慰労金として支給できる金額には、法務面・税務面から制限があり得るため、この点にも留意が必要となります。

法人が株式を譲渡した場合は法人税が課されることになります。法人税は、個人の所得税とは異なり、事業年度ごとの収入の多寡によらず税率は一定となっていますが、企業の規模により税率が異なります。

事業譲渡に関しては売り手側と買い手側のそれぞれで税金がかかりますのでそれぞれの観点に分けて解説していきます。

消費税は、大雑把にいえばモノの売り買いに課される税金であり、買い手側が負担することになりますが、納付するのは売り手側となります。そのため、事業譲渡においても売り手側が預かって納付することになります。消費税は、譲渡する資産の中でも課税対象となる資産と課税されない資産があります。主なものは以下の通りとなります。

課税資産:土地以外の有形固定資産(建物など)、在庫など

非課税資産:土地、有価証券、債権など

消費税率は、国税である7.8%と地方税となる2.2%の合計10.0%となっており、上記の課税対象となる資産の価額に乗じて計算されることになります。飲食料品など軽減税率適用の場合は、国税6.24%と地方税1.76%で合計8.0%となります。

法人税

事業譲渡において法人税は譲渡益が発生した場合には課されることになります。譲渡損益の計算は以下の通りとなります。

譲渡損益=売却金額-譲渡資産の簿価(取得した金額から価値の下落分(例:減価償却費)を引いた金額)

上記の計算で売却金額の方が大きければ譲渡益となり、簿価の方が大きければ譲渡損となります。ここで計算された譲渡損益が、当該事業年度における事業上の損益と通算され、法人税の計算がされることとなります。

消費税は売り手側でも解説した通り、買い手側が負担することになります。

計算方法は売り手側と同様で、計算された消費税を買い手側に支払うことになります。売り手側から請求される金額が正しいのかは確認の上、支払う必要があります。

事業譲渡の対象資産に不動産が含まれている場合は、不動産取得税を支払う必要があります。不動産取得税は、固定資産税評価額の4%(非住宅家屋の場合)となります。

不動産取得税は、不動産を取得した場合に課税されるものであり、事業譲渡の場合は、通常の不動産の売買と同様の課税が生じます。他方、事業譲渡と似た方法である会社分割の場合は不動産取得税の非課税措置が存在し、条件を満たすと不動産取得税はかかりません。

不動産取得税だけを考えると、会社分割スキームをとることにメリットがあります。事業譲渡と会社分割については、比較すべき点が様々あり一概にどちらの手法がよいと言うことは困難ですが、承継対象となる不動産の金額が大きくなるケースにおいては、会社分割スキームを検討する余地があるでしょう。

登録免許税も不動産に関連する税金ですが、不動産登記の変更登記を行うにあたって課されるものとなります。登録免許税は、土地、建物それぞれ固定資産税評価額の2%で計算されます。

[7]株式等を譲渡したときの課税(申告分離課税)(国税庁)

[8]個人の方に係る復興特別所得税のあらまし(国税庁)

[9]退職金を受け取ったとき(退職所得)(国税庁)

M&Aは、通常、専門家に依頼し、そのサポートや助言を受けながら実施することが多いです。そもそも、売り手側、買い手側いずれにおいても、自力で相手方を探すことは困難を極めます。

そのため、マッチング機能を持ったアドバイザーに、相手方の紹介を依頼することが一般的です。また、どのようなスキームをとるにしても、法務面・税務面における問題の有無やその対応策を確認しながら進めなければならないため、そのような点おいても専門家から助言を受ける必要があることから、専門家に依頼して案件を進めることになります。

一般的なM&A仲介会社の手数料例に加えて、手数料が割安で近年急速に普及しているM&Aプラットフォームについても解説します。

M&Aの仲介手数料は仲介会社により異なりますが、目安として、参考金額を紹介します。

項目 | 金額 |

|---|---|

相談料 | 〜1万円 |

着手金 | 〜200万円 |

中間金 | 〜200万円あるいは成功報酬に応じて |

月額報酬(リテイナーフィー) | 〜200万円(月額) |

成功報酬 | 売却金額に応じて |

それでは、それぞれの報酬の内容を解説していきます。

相談料は正式な依頼をする前に、相談した際にかかってくるものとなります。仲介会社の専門的な知見や経験に基づき、アドバイスをもらった際に発生するものとなりますが、たいていの仲介会社では相談料はかかりません。

着手金はM&Aの案件がスタートする際に支払う手数料となります。着手金は、最終的に成約に至らなくても返金されないケースが多いです。大半の仲介会社では、着手金の支払いが必要であることが多いのですが、中には無料の仲介会社もあるのでどうしても無料の方がよければ探してみましょう。

中間金とは基本合意書などを締結したタイミングで支払うものになります。この後、デュー・ディリジェンスを経て、最終契約に向けて進んでいきます。基本合意書を締結したからといって最終契約まで進むとは限りませんが、その場合も基本的に中間金は返金されません。中間金も着手金と同様で仲介会社によって設定されていない会社もありますので支払いたくなければ探してみましょう。

月額報酬はいわゆるリテーナーフィーと呼ばれるものになります。M&Aを進めるにあたっては様々な作業が発生します。それに対して毎月支払われるもので案件が成立するまで支払うものとなります。月額報酬もかからないケースもあるため、仲介会社に確認してみましょう。

成功報酬とはM&Aが進み、最終契約書締結やクロージング等、案件が完了したタイミングで支払う手数料となります。M&Aが成立しなければ支払う必要がないものとなります。

成功報酬はレーマン方式と呼ばれる方法で計算される会社がほとんどです。レーマン方式とは以下の表のように規模に応じた逆進的な形で計算されるものとなります。

取引金額 | 報酬料率 |

|---|---|

〜5億円 | 5% |

5億円〜10億円 | 4% |

10億円〜50億円 | 3% |

50億円〜100億円 | 2% |

100億円〜 | 1% |

仲介会社によって設定は異なりますが、上記のように金額によって料率が変わるものがレーマン方式となります。具体的な数字を使いながら計算方法を解説していきます。

例えば、取引金額が15億円の場合を考えてみましょう。上記の表から、以下の計算になります。

5億円×5%+(10億円-5億円)×4%+(15億円-10億円)×3%=6,000万円

金額の段階に基づきそれぞれの率で計算されるため、やや複雑な計算方法となります。

M&Aプラットフォームは、売り手側、買い手側がインターネット上のシステムに登録することで、マッチングをはじめとするM&Aの手続きを低コストで行うことができる支援サービスです。M&A仲介会社と比較して、成約時手数料が低く抑えられるのが特徴です。

一例としてM&Aサクシードの手数料を紹介します。売り手側と買い手側では手数料が異なるので、それぞれの手数料をみていきましょう。

一般的なM&A仲介会社では売り手企業は着手金や成功報酬がかかりますが、M&Aサクシードでは成功報酬のみとなっております。

| M&Aサクシード | M&A仲介会社の例 |

着手金 | なし | 100万円 |

中間報酬 | なし | 成功報酬の10%〜20% |

成功報酬 | 譲渡対価の5% | 譲渡対価の5% |

着手金や中間手数料は無料です。成功報酬型(5%)で、実際に成約するまで料金は発生しません。

M&Aが急増している背景としては、案件規模によって差があるものの、例えば以下の理由があると考えられます。

日本は急激な少子高齢化により、事業の担い手が不足しています。経営者で2025年までに平均引退年齢の70歳を超えるのは約245万人、そのうち約半数の127万人が後継者未定と見込まれています。親族や社内での後継者が見つからない場合、第三者に事業を引き継ぐ、事業承継が増加しています。

少子高齢による人口減少等や経済のグローバル化の影響を受けて、日本市場は飽和状態となり、市場は縮小傾向にあります。市場が縮小していく中で生き残るために様々な業界再編が起きています。

IT・物流会社・インフラ・コンビニ・百貨店・薬局・小売などあらゆる業界でM&Aによる再編が進んでいます。成約手数料の安いM&Aプラットフォーム等の登場により、大手企業だけでなく、中小企業同士のスモールM&Aも多く見られるようになっています。

M&Aの歴史ですが、日本ではここ最近大きく取り上げられるようになってきましたが、実は戦前からも大きなM&Aが盛んに行われてきた歴史があります。日本と海外(アメリカ)に分けてM&Aの歴史を解説していきます。

日本のM&Aですが、戦前から行われてきました。戦前と戦後に分けて過去のM&Aをみていきましょう。

日本で初期に行われたとされるM&Aは19世紀末まで遡ります。その頃の主力産業は紡績業で、海外の紡績産業が台頭したことで日本の紡績業は圧迫され、輸出が伸び悩みました。また、原料輸出の高騰や賃金の上昇により、生産コストが上がりました。

その問題を打開するためにするために用いられたのがM&Aでした。カネボウ株式会社の前身である鐘淵紡績株式会社はM&Aによって、規模を拡大し日本最大の企業まで発展しました。

今では財閥と呼ばれる三井、三菱、住友などの財閥は多くの企業を買収し、M&Aを積極的に行いました。

20世紀前半、乱立していた電力業界ですが、激しいM&A合戦が繰り広げられ、5社に集約されました。その熾烈な争いに終止符を打ったのが上述した財閥と中央官庁の役割を担っていた逓信省でした。電力会社のカルテル(企業連合)組織を組み、停戦協定を締結しました。

その後財閥においては財閥傘下の企業の再編が進められ、例えば三菱財閥の傘下の三菱造船と三菱航空機が合併し、三菱重工業の成立、住友鋳鋼所と住友伸銅所が合併し、住友金属工業が成立しました。

1934年には官営八幡製鉄所と6つの民間企業が合併し、今の新日本製鐵株式会社の前身である日本製鐵株式會社が設立されました。また、そのほかにも王子製紙、富士製紙、樺太工業が合併し王子製紙株式会社の発足、札幌麦酒、大日本麦酒、大阪麦酒の3社によりアサヒビールやサッポロビールの前身である大日本麦酒が発足しました。

ここまで業界再編が行われてきた日本ですが、戦後は一旦逆の方向へ動きます。GHQにより財閥解体が進められ、50社以上の企業が会社分割、事業譲渡が進められました。さらに独占禁止法により、企業統合による過度な集中に対しての制限が加えられ、公正かつ自由な競争が促進されるように進められました。

その後、時は流れて1980年代半ばから後半にかけては外資系企業の買収が進みました。その後、バブルが崩壊し、企業の収益力や国際競争力の回復を企図し、事業再編の援助として株式会社・会社分割制度などの整備が進められ、合わせて民事再生法や会社更生法などの法律の快晴も進められた状況となっています。

その後、livedoorの企業買収、村上ファンドなどのニュースがメディアで大きく取り上げられたこともあり、「M&A」が日本でも馴染みある言葉となりました。

リーマンショック後の2010年に約1,500件近くまで落ち込んだM&A件数は2019年には4,000件を超えました。M&Aは いくつものブームを超えて、企業の成長戦略の一つとなりました。日本においては少子高齢化による市場縮小や後継者不在という背景もあり、中小企業庁が中心となり国策として2020年に中小M&Aガイドラインを策定し2021年には中小M&A推進計画を策定することによって、M&Aを推進する大きな流れが加速しています。[11]

世界のM&Aの歴史をふりかえると、まず20世紀初めの米国で、アメリカンタバコがライバル企業であるラッキーストライクカンパニーなど200社以上を買収ました。モルガングループのUSスチールは当時最大のカーネギー製鋼を買収するなど、鉄鋼生産の3分の2を占めました。こういった巨大独占企業がM&Aによって誕生しました。

その後、1907年の反トラスト法(独占禁止法)の制定の影響を受けながらも、GMやユニオン・カーバイドなどが成長戦略としてM&Aを活用し、そのブームは大恐慌まで続きました。

1960年代になるとさらに強化された反トラスト法の下、ITT(航空宇宙産業・エネルギー産業などを経営)に代表される、多角的な事業展開をするコングロマリット企業が台頭しました。

その後、1980年代後半にはLBO(レバレッジド・バイ・アウト)ブームが起きました。買収会社が買収資金を銀行等から借り入れて、その債務を売却会社が負う手法です。

1997年から2000年にはIT革命、EU統合をきっかけとした世界的なM&Aブームで株式交換によるM&Aが急増しました。

2006年から2007年のブームではリーマンショック前まで、プライベート・エクイティ・ファンドがM&A全体の四分の一を占めるまで増加しました。機関投資家からの出資を元に事業会社や金融機関の未公開株を取得し、企業価値を高めた後に売却することで、キャピタルゲイン(売買差益)を得る手法です。

2020年、新型コロナウイルス感染症 の発生によって、企業経営は更なる合理化と資金調達が必要な局面にあります。買収企業は規模の拡大と相乗効果(シナジー効果)を求めてM&Aに投資し、売却企業は差し迫った資金調達の必要性によってM&Aを模索しています。事業承継M&Aプラットフォーム「M&Aサクシード」では利用企業を対象に「M&Aに関するアンケート」を行いました。

その結果、9割以上の企業が今後M&A市場が「活性化する」と回答しています。[12]2020年~5月の売却企業の新規登録者数は前年同期比4.3倍となり、M&A市場活性化の傾向が見られます。業界再編や企業のDXが進む中で、今後益々M&Aを活用した企業統合が加速すると考えられます。

[11] 中小M&Aガイドライン(中小企業庁)

[12] M&Aサクシード、譲渡(売却検討)企業の新規登録社数:前年同期比4.3倍(事業承継M&Aプラットフォーム「M&Aサクシード」)

2019年は過去最高の4,088件のM&Aが行われましたが、2020年も多くのM&A事例が報告されています。2020年7月のM&A件数は「過去10年で最多」[13]となりました。最新のM&A成功事例を大企業・中小企業それぞれに紹介します。

「いきなり!ステーキ」などを展開する外食大手のペッパーフードサービスが7月、「ペッパーランチ」事業を売却しました。[14]「いきなり!ステーキ」事業に経営資源を集中するための「選択と集中」によるM&Aです。売却金額は85億円です。この資金によって業績の立て直しを図る見込みです。

武田薬品工業は8月、ビタミンB1製剤である「アリナミン」や風邪薬「ベンザブロック」などを製造する連結子会社の武田コンシューマーヘルスケアの全株式を売却すると発表しました。[15]売却金額は約2,420億円です。今後、収益性の高い、医療機関向けの事業に資源を集中させ、相乗効果が薄い事業の売却を進めています。

Webサイト制作をはじめ、自社メディアやコンテンツ制作、地方創生事業、シェアオフィス、英会話スクールなど多角的な事業展開をしている株式会社LIG様。そのなかでアクティビティ(観光商品等)を売買するCtoCサービスを埼玉県のIT 企業に譲渡された事例です。

「美味しいカレーを世の中に広め、世界を元気にする事」をミッションに、国内外での店舗拡大や販路拡大、事業譲受によるブランド拡大を精力的に行なわれている株式会社ゴーゴーカレーグループ様。公募企画をきっかけに、約40年の歴史を持ち、国内7店舗を展開する「本場インド料理店サムラート」の工場を買収されました。この工場の特徴は、イスラム法で許された“ハラール料理”を作ることができること。世界展開への構想が一気に広がった事例です。

1956年に設立し、石川県に本社を置く大手合繊織物メーカーの丸井織物株式会社様。圧倒的な企業成長のためにM&Aを経営戦略の大事な柱とし、2~3年の間に5社をグループ化されています。2018年に子会社化したオリジナルラボ株式会社の執行役員CFO・尾川祐樹氏がM&Aサクシードを活用してお声がけした企業の事業を、丸井織物が譲り受けました。丸井織物のノウハウにより、これまでM&Aで傘下となった子会社は利益率が改善しています。大手資本に入ることにより、独立を保ちつつも、安定した資本で新たなチャレンジが可能となりました。

[13] なぜ、コロナ禍でも「過去10年最多のM&A」が続いているのか(幻冬舎ゴールドオンライン)

[14] 「いきなり!ステーキ」立て直しで「ペッパーランチ」売却へ(NHK)

[15] 武田、大衆薬売却を正式発表 米ファンドに2420億円(日本経済新聞)

M&Aを検討するにあたって、まずは自社と同じような業種や規模の会社がどのくらいの価格で取引されているのか、相場を知りたいという経営者の方は多いのではないでしょうか。まだ売却を具体的に決めていない段階でも、早い段階から情報収集を進めておくことは大切です。

東証プライム上場のVisionalグループの一員であり、中小企業庁のM&A支援機関としても登録されている株式会社M&Aサクシードでは、経営者向けのサービスとして「かいしゃ価値トレンド」を提供しています。これは、業種・所在地・売上高の3つを選択するだけで、同業の成約相場や自社に関心を持つ企業の傾向を、会社名を出さず・約30秒・無料で確認できる仕組みです。2026年6月時点ですでに1,000名以上の経営者が利用しており、「まずは相場を見てから今後の進め方を考える」といった柔軟な使い方が選ばれています。

また、実際の市場での反応を確かめてみたい場合は、国内最大級の法人限定ハイクラスM&Aプラットフォームである「M&Aサクシード」をスムーズに並行利用することも可能です。事前の契約なし・書類提出なしの匿名のままで登録でき、大手や優良企業を含む10,700社以上の買い手企業から直接オファーを受け取ることができます。現在、プラットフォーム上では公開中4,100件以上(累計21,000件以上)の案件が動いており、提携金融機関も80社を超えています。2024年以降、成約案件の約半数が譲渡金額1億円以上で成立しているという実績もあり、地域や業種の枠を超えた異業種からの想定外のオファーによって、新たな成長のきっかけを掴む事例も増えています。

M&Aを行う際、最初の一歩目のアクションが重要です。M&Aの特性として、一度誤ったアクションを行ってしまうと、元に戻しづらいという点が特徴です。例えば、売り手であまり買う気のない買い手と交渉して時間を無駄にしてしまう、希望売却金額を安めに言ってしまうなどです。

特に交渉の最中などは一つひとつのアクションが大事になってくるため、慎重に打つべきアクションを検討する必要があります。信頼のおけるアドバイザーに相談しながら、M&Aのプロセスを進めていくのがおすすめです。

買い手であっても、売り手であっても、M&Aは相手がいるからこそ成立するものであり、お互いの条件がすり合わなければクロージングすることはありません。条件を高望みしすぎていると、交渉できる相手が少なくなり、最終的にM&Aが成立する可能性が低くなってしまいます。

M&Aの相場を知り、ある程度適正価格で交渉を行う方がM&Aに失敗しづらくなります。交渉の際は、相手の希望条件が相場と照らしてどの程度なのか、見極める必要があります。

M&Aは時間をかければかけるほど、成功するものではありません。必要な工数を見積もり、M&Aの交渉、契約締結、クロージングまでの全体像を把握し、計画を策定したうえで、進めていく必要があります。ダラダラと買い手の要望に従い交渉を続けてきたものの、最終的にM&Aが不成立に終わり、売り時を逃してしまうといったリスクがあります。

また、全体スケジュールの他に、専門家や社内のM&A対応者の時間確保も早めに動いておくと良いでしょう。関係者全員と全体スケジュール共有のうえ、適切なプロジェクトマネジメントを行う必要があります。

M&Aを実施する場合、M&A後の事業計画に買い手事業とのシナジーを含めることがあります。シナジーを強く見積もりすぎてしまうと、事業計画の数字が強くなり、バリュエーションが高くなりがちです。

他方で、実施にM&Aでシナジーを創出していくのは困難が伴います。PMIが上手くいかずに、ほとんどシナジーが出せないケースもよくあります。M&Aで失敗しないためにはシナジーを強く見積もりすぎず、ある程度保守的な事業計画にする必要があります。

M&Aの交渉をしている際は、買い手であっても売り手であっても、情報の公開先は自社の中の限られた部署やキーマンだけにする必要があります。交渉中にM&Aの情報が社内に流れてしまえば、混乱が起こってしまい、退職者が出てしまうなど、M&Aの交渉自体に影響が出てしまうリスクがあります。また、取引先に自社を売却しているといった情報が伝わってしまった場合、取引条件を変えられてしまうかもしれません。

M&Aに関する情報は、M&Aのプロセス進捗に応じて、適切な関係者に開示していく必要があります。コミュニケーションを行う際は、事前にシミュレーションを行い慎重に実施しなければなりません。

M&Aを実施する際は、交渉だけでなく、会計、税務、ファイナンス、法務など多岐に渡る知見・ノウハウが必要です。自分一人だけでM&Aを進めようとするとどこかで間違った判断をしてしまう可能性が高まります。

細かい論点だとしても、その一つの誤りだけでM&Aが実施できなくなる、投資回収できなくなってしまうなどは、M&Aの失敗事例でもよくあることです。例えば、スキーム選択をミスしてしまい、多額の税金が発生してしまうケースなどが挙げられます。それぞれの分野でM&Aに精通した専門家から、適切なアドバイスを得ながらM&Aを進めていくことがおすすめです。

記事監修:山本昌弘 明治大学商学部教授/中小企業庁 中小M&Aガイドライン(2020)、中小M&A推進計画(2021)の座長

1989年京都大学大学院経済学研究科博士後期課程中退。2000年より明治大学商学部教授。中小企業庁において事業引継ぎガイドライン(2015年)、事業承継ガイドライン(2016年)、中小M&Aガイドライン(2020年)、中小M&A推進計画(2021年)を取りまとめる。著書に『事業承継ガイドラインを読む』(経済法令研究会、2018年)。

明治大学商学部・大学院商学研究科 国際会計論専任教授 山本昌弘HP

法務監修:大江・田中・大宅法律事務所 弁護士 鈴木 龍司

2013年東京大学法科大学院卒業。司法修習(広島)を経て都内大手法律事務所に入所し、非上場企業のM&Aやベンチャー支援等の業務を行う。2017年から中小企業庁に出向、事業承継施策への濃密なコミットをきっかけに、事業承継・M&A支援に全力を挙げるため転職し、2020年4月より現職。

所属事務所HP: 大江・田中・大宅法律事務所

税務監修:公認会計士 前田 樹

大手監査法人、監査法人系のFAS、事業会社で会計監査からM&Aまで幅広く経験。FASではデューデリジェンス、バリュエーションを中心にM&A業務に従事、事業会社では案件のコーディネートからPMIを経験。

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)