M&Aスキームとは?手法の種類・特徴・税金を一覧比較【図解】

更新日:2026年07月17日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

M&Aのスキーム(手法)には多くの種類があります。目的にあわせた方法を選ぶことで、利益を最大化することができます。今回は各スキームごとの特徴・メリット・デメリット・かかる税金・成功事例を解説します。(中小企業診断士 鈴木裕太 監修)

M&Aにおけるスキームとは、M&A(会社・事業の売買や合併)で用いられる手法と、それを実行する一連の流れのことです。

どのスキームを選択するかによって、M&Aによって得られる利益や、税務・会計上のメリット・デメリットがあり、必要な手続きも変わります。目的や対象企業・事業の特性に合わせて、どの手法が最適かを考慮することが大切です。

M&Aスキーム選定の検討が不十分な場合、不必要な資産や負債を引き継いでしまったり、想定していたM&Aのメリットを得られない場合もあるため注意が必要です。

上記のような事態を避けるために、売買対象やM&Aの目的、スケジュール、対象企業との間にある関係性などを基準に、どのスキームを使うことで一番スムーズにM&Aを実施でき、かつメリットを最大限得られるかを熟慮する必要があります。

つまりスキームの選択は、失敗するリスクを軽減しつつ、スムーズなM&Aを実施する上で重要なプロセスと言えます。

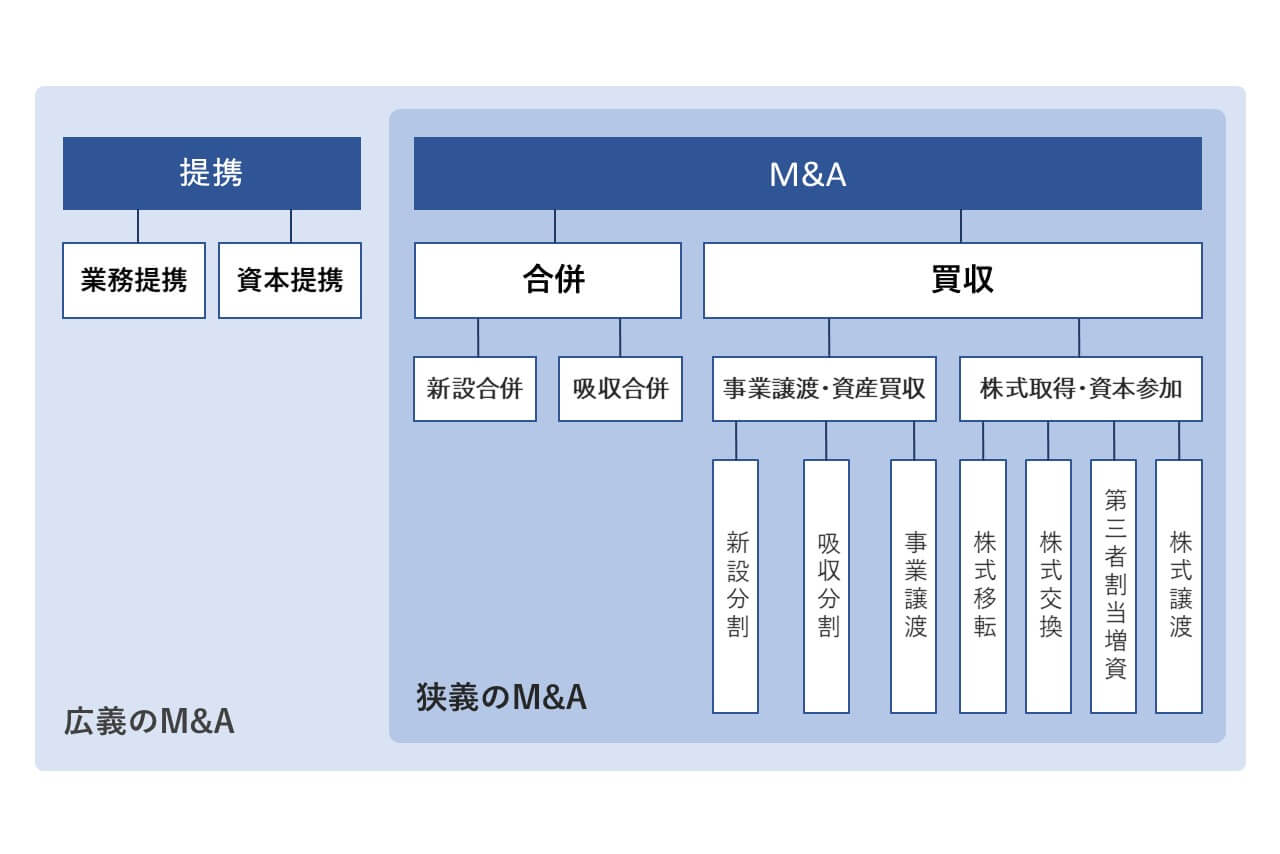

M&Aスキームには、上記のような種類があります。まず「狭義のM&A」と「広義のM&A(資本提携・業務提携)」に大別されます。一般的なM&Aは「競技のM&A」のことをさし「買収」と「合併」という2種類に分けられます。

ここでは、M&Aスキームの各種類について、簡単に概要をご紹介します。

買収とは、ある企業が他社の事業や会社を買う形でM&Aを実施するスキームです。買収は、さらに「株式取得・資本参加」と「事業譲渡・資産買収」の2種類に分けられます。

株式取得・資本参加とは、株式売買によって経営権の獲得や子会社化、増資などを実施するM&Aスキームの総称です。株式取得・資本参加に含まれるM&Aスキームには、「株式譲渡」、「株式交換」、「株式移転」、「第三者割当増資」の4種類があります。

株式譲渡とは、売り手企業から株式を買収することで対象企業の経営権を獲得するM&Aスキームです。M&Aの契約締結に伴い株式を獲得し、対価として現金を支払うことで株式譲渡は完了します。あくまで株主(≒経営者)のみが変わるだけで、それ以外(権利や義務の関係など)に変化は生じないのが特徴です。

株式交換とは、ある会社から発行済み株式のすべてを取得し、その対価として自社の発行済み株式を交付するM&Aスキームです。主に、完全子会社化を図るときに用いられるスキームです。

株式移転とは、新しく設立した会社が、複数会社からすべての発行済み株式を取得し、対価として自社の発行済み株式を交付するM&Aスキームです。既存の会社が親会社となる株式移転とは違い、株式交換では新しく設立した会社が親会社となります。

第三者割当増資とは、新しく発行する株式を特定の第三者に交付するM&Aスキームです。主に対象となる第三者との関係性強化や業務上での提携、資金調達などを図りたい場合に用いられます。

事業譲渡・資産買収とは、経営権(≒株式)ではなく、事業や資産の一部または全部を売買するM&Aスキームです。事業譲渡・資産買収に含まれるM&Aスキームは、「事業譲渡」、「吸収分割」、「新設分割」の3種類です。

事業譲渡とは、売り手企業が持つ事業の一部またはすべてを買収し、対価として現金を支払うM&Aスキームです。引き継ぎたい資産や負債、各種契約などを一つ一つ指定して買収する形となる点が、事業譲渡の大きな特徴です。

吸収分割とは、ある企業から事業について有している権利義務の一部またはすべてを引き継ぎ、株式や金銭を対価として支払うM&Aスキームです。事業譲渡とは異なり、買収対象となる事業が有する権利や義務について、個別の移転手続きを経ずに引き継ぐ点が最大の特徴です。

新設分割とは、新しく設立した会社が、既存の会社から事業について有している権利義務の一部またはすべてを引き継ぐM&Aスキームです。どの会社が事業を引き継ぐかの違いを除けば、吸収分割と基本的には同じスキームです。

合併とは、複数の会社を1つの会社に統合する形でM&Aを実施するスキームです。合併は、さらに「吸収合併」と「新設合併」の2種類に大別できます。

吸収合併とは、合併によって消滅する会社が有する権利義務のすべてを、合併により存続する会社が引き継ぐM&Aスキームです。大半の合併では、吸収合併のスキームが用いられていると言われています。

新設合併とは、合併により消滅する会社が有する権利義務のすべてを、合併時に新しく設立する会社が引き継ぐM&Aスキームです。つまり、一度全ての会社が持つ法人格を消滅させ、新しい会社にすべて移転するわけです。

提携とは、複数の会社が協力し合うことで、共通目的の達成を目指すM&Aスキームです。提携は、さらに「資本提携」と「業務提携」の2種類に分けられます。

資本提携とは、お互いに相手企業の経営権を取得しない範囲で出資する形により、協力関係を構築するM&Aスキームです。

業務提携とは、お互いの企業が経営の独立性を維持した状態で、協力しながら事業に取り組むM&Aスキームです。資本提携とは異なり、資本移動を一切伴わないのが特徴です。なお、資本と業務の双方で提携するスキームは「資本業務提携」と呼ばれます。

M&Aスキームの種類によって、特徴やメリット、デメリットは大きく異なります。前述したとおり、スムーズにM&Aを成功させるには、各スキームについて詳しく知った上で、どの手法が自社にとって最適であるかを判断することが重要です。

この章では、M&Aスキームそれぞれの「特徴」、「メリット」、「デメリット」、「必要な手続き」、「税務」をくわしく解説します。

M&Aの中でも買収は、主に技術や人材の獲得、事業の成長に必要な時間の短縮、多角化および海外進出などを目的に実施されます。ここでは、買収に含まれるM&Aスキームが、それぞれどのような特徴を持っているか確認しましょう。

株式取得・資本参加は、会社丸ごと買収したり、子会社化したりする目的で実施されるM&Aスキームです。

株式譲渡とは、買い手が売り手から発行済み株式の譲渡を受けるスキームです。M&Aスキームにおける株式譲渡には、主に下記3つの特徴があります。

株式譲渡の特徴

株式譲渡のメリット

株式譲渡では、下記5つのメリットを得られます。

※カッコ内は売り手、買い手のどちらにとってのメリット・デメリットかを表します。カッコがない場合は双方に共通したメリットを意味します(他のスキームも同様)。

一方で株式譲渡には、次に挙げた4つのデメリットがあります。

株式譲渡のデメリット

株式譲渡をM&Aスキームとして活用する場合、主に下記の手続きが必要です。

株式譲渡の手続き

株式譲渡にかかる税金

株式譲渡によるM&Aでは、売り手企業に対して下記3種類の税金が課税されます。[2]

※ただし法人株主の場合は、所得税や住民税の代わりに法人税等が課税されます。

買い手に対しては、基本的に課税されません。ただし、税法に基づいて評価した株価でM&Aを実施しないと、買い手に対しても贈与税などの課税が生じ得るので注意しましょう。なお所得税や住民税が課税される譲渡所得は、M&Aによる総収入から取得費と譲渡費用を差し引いた金額です。

株式交換は、完全子会社となる会社の株式と完全親会社となる会社の株式を交換するスキームです。M&Aスキームにおける株式交換には、主に下記4つの特徴があります。

株式交換の特徴

株式交換のメリット

株式交換を用いたM&Aでは、下記4つのメリットが買い手にもたらされます。

株式交換のデメリット

ただし株式交換にあたっては、下記4つのデメリットに注意しましょう。

株式交換の手続き

株式交換をM&Aスキームとして活用する場合、主に下記の手続きが必要です。

株式交換にかかる税金

なお税金については、税制適格か非適格かによって取り扱いが変わります。適格株式交換の場合には、子会社に対する課税は基本的に生じません。親会社に関しても、資本金等の増額により事業税などの税額が増えるケースを除いて、課税は発生しません。

一方で非適格株式交換では、子会社側の資産を時価評価する必要があり、含み損益が生じて法人税等が課税される可能性があります。また、対価に金銭が用いられた際には、譲渡益に対する課税義務が生じる場合もあります。

株式移転とは、完全子会社の株式と、新しく設立する完全親会社の株式を交換するスキームです。M&Aスキームとしての株式移転には、下記4つの特徴があります。

株式移転の特徴

株式移転のメリット・デメリット

株式移転のメリットとデメリットは、基本的に株式交換と同じです。強いて言うならば、持株会社の設立に利用できる点が、株式交換との違いかつメリットです。

株式移転の手続き

株式移転をM&Aスキームとして活用する場合、主に以下に挙げた手続きを行います。細かな違いはあるものの、基本的には株式交換と同じ流れで手続きを進めます。

株式移転にかかる税金

なお税務上の取り扱いに関しても、株式交換と同様に税制適格か非適格かによって異なります。

第三者割当増資とは、特定の第三者に対して新株を発行するスキームです。M&Aスキームとしての第三者割当増資には、以下に挙げた3つの特徴があります。

第三者割当増資の特徴

第三者割当増資のメリット

M&Aスキームとして第三者割当増資を実施する場合、下記4つのメリットを期待できます。

第三者割当増資のデメリット

一方でこのスキームを利用するにあたっては、以下に挙げた4つのデメリットに注意を要します。

第三者割当増資の手続き

第三者割当増資によるM&Aでは、主に以下の手続きが必要です。

なお公開会社ならば、原則として取締役会決議により募集事項の決定を行えます。ただし「有利発行(時価に比べて特に安い価額で株式を発行すること)」に該当する場合には、公開会社でも特別決議が必要です。[12]

このスキームを用いたM&Aでは、有利発行かどうかに関係なく、株式の発行会社側には一切課税が発生しません。一方で引き受ける側には、有利発行により受贈益が生じたとみなされ、贈与税などの税金が課税されます。

事業譲渡・資産買収は、一部の事業や資産だけ買収したいケースで活用されるM&Aスキームです。

事業譲渡とは、一定である営業目的のために組織化された事業の一部またはすべてを売買するスキームです。M&Aスキームとしては、以下に挙げた3つの特徴があります。

事業譲渡の特徴

事業譲渡のメリット

このスキームを用いてM&Aを行うと、以下に挙げた3つのメリットを得られます。

事業譲渡のデメリット

一方で、事業譲渡によるM&Aには下記4つのデメリットもあります。

事業譲渡の手続き

事業譲渡を用いたM&Aでは、主に次の手続きが必要です。

なお重要な一部の譲渡とは、「事業譲渡により移転する資産の帳簿価額が、当該株式会社の総資産額において5分の1を超えないケース以外の事業譲渡」を意味します。

事業譲渡で売り手にかかる税金

事業譲渡によるM&Aでは、売り手と買い手で課税される税金が異なります。売り手の場合、このスキームを活用した場合の税金は次のとおりです。

事業譲渡で買い手にかかる税金

一方で買い手側は、下記の税金を支払う必要があります。

吸収分割とは、株式会社または合同会社が事業に対して保有する権利義務の一部または全てを分割し、それを他の会社に承継させるスキームです。[17]分割により事業を切り出す会社(売り手)は分割会社、分割された事業を引き継ぐ会社(買い手)は承継会社と呼びます。

吸収分割の特徴

M&A手法としての吸収分割には、下記4つの特徴があります。

吸収分割のメリット

吸収分割を使ったM&Aでは、以下に挙げた4つのメリットを期待できます。

吸収分割のデメリット

ただし、このM&Aスキームを使用するにあたっては、次のデメリットにも注意しなくてはいけません。

吸収分割の手続き

なお吸収分割によるM&Aでは、主に以下の手続きを経ます。

吸収分割に必要な通知

なお吸収分割を実施する旨の通知は、下記3つのケースに該当する労働者に行う必要があります。[18]

株式交換・移転や後述する合併と同様に、税制適格の要件に該当するかどうかによって、税務の取り扱いは異なります。適格吸収分割の場合は、資産及び負債が帳簿価額により引き継ぎされたとみなされます。一方で非適格吸収分割の場合は、譲渡損益の発生により法人税等が課税されます。

新設分割とは、複数の会社が事業に関して保有する権利義務の一部または全てを、新しく設立する会社に引き継ぐM&Aスキームです。[19]

新設分割の特徴

M&Aの手法として用いる場合、新設分割には下記の特徴があります。

新設分割のメリット・デメリット

新設分割のメリットとデメリット、税務上の取り扱いは、基本的に吸収分割と同じです。

新設分割の手続き

必要な手続きについても、新設分割計画の作成が必要である点を除いて、吸収分割とほとんど同じです。

合併は、主にグループ企業が自社の経営再編により、経営の効率化やシナジーの獲得、内部統制の強化などを実現する目的で行います。ここでは、「吸収合併」と「新設合併」に分けて、それぞれの特徴やメリット・デメリットをお伝えします。

吸収合併とは、合併により消滅する会社が有する権利義務の全てを、存続する会社に承継するM&Aスキームです。[21]

吸収合併の特徴

M&Aスキームとしての吸収合併には、以下に挙げた特徴があります。

吸収合併のメリット

上記の特徴を有する吸収合併には、下記5つのメリットがあります。

吸収合併のデメリット

一方で吸収合併を利用するにあたっては、下記4つのデメリットに注意を要します。

吸収合併の手続き

吸収合併によるM&Aは、主に次の手続きを経て実施します。

吸収合併にかかる税金

税務の取り扱いについては、適格吸収合併か非適格吸収合併かによって異なります。適格吸収合併の場合は、基本的に消滅する会社の繰越欠損金を引き継ぐことが認められます。一方で非適格合併では、資産を時価で引き継ぐため、譲渡益に対して課税が発生します。

新設合併とは、合併により消滅する会社が有する権利義務のすべてを、新しく設立する会社に引き継ぐM&Aスキームです。[22]

新設合併の特徴

M&Aスキームとしての新設合併には、下記の特徴があります。

新設合併を他のM&Aスキームと比較した場合、下記3つのメリットがあります。

新設合併のデメリット

一方で新設合併には、以下5つのデメリットが存在します。

なお手続きや税務上の取り扱いに関して、許認可や上場申請手続き以外の点で吸収合併と大きな違いはありません。

提携は、経営権の独立性を維持しつつ、他の企業と協力関係を構築したいケースで実施します。ここでは、「資本提携」と「業務提携」に分けて、特徴やメリット、デメリットを確認しましょう。

資本提携は、お互いの企業が経営権に大きな影響を与えない範囲で出資し合うことで、協力関係を築くM&Aスキームです。

M&Aのスキームとして考えた場合、資本提携には下記の特徴があります。

他のM&Aスキームと比較して、資本提携には以下のメリットがあります。

資本提携のデメリット

一方で資本提携には、下記のデメリットもあります。

資本提携の手続き

資本提携の実施に際しては、法律に明記された手続きはありません。一般的には、資本提携の契約書を締結する形で行います。資本提携の契約書には、主に以下の内容を記載します。

なお資本提携に際しては、株式の譲渡や取得に際して、所得税や法人税等が課税される可能性があります。

業務提携とは、双方企業が特定の業務に対して協力関係を築くM&Aスキームです。

業務提携の特徴

他のM&Aスキームと比較すると、業務提携には以下3つの特徴があります。

一方で、業務提携を実施するにあたっては、自社の機密情報(ノウハウや顧客情報など)が流出、もしくは悪用される恐れがあるので注意しましょう。こうした事態に備えて、漏洩を防ぐ取り決めや漏洩した場合の対応を契約書に明記するのが最善策です。

なお資本提携と同様に、業務提携でも必須となる手続きは存在しません。一般的には、提携目的や条件などを記した業務提携契約書を作成する形となります。税金に関しては、出資を伴わないため特に発生しません。

[1]会社法第136条(e-Gov)

[2]No.1463 株式等を譲渡したときの課税(申告分離課税) (国税庁)

[3]会社法第782条(e-Gov)

[4]会社法第789条(e-Gov)

[5]会社法第299条(e-Gov)

[6]会社法第783条、第795条(e-Gov)

[7]会社法第785条、第797条(e-Gov)

[8]会社法第791条、第801条(e-Gov)

[9]会社法第772条(e-Gov)

[10]会社法第199条(e-Gov)

[11]会社法第203条(e-Gov)

[12]会社法第199条、第201条(e-Gov)

[13]会社法第21条(e-Gov)

[14]会社法第467条(e-Gov)

[15]No.7191 登録免許税の税額表(国税庁)

[16]不動産取得税に係る特例措置(国土交通省)

[17]会社法第2条29項(e-Gov)

[18]労働承継法第2条(厚生労働省)

[19]会社法第2条30項(e-Gov)

[20]会社法第762条(e-Gov)

[21]会社法第2条27項(e-Gov)

[22]会社法第2条28項(e-Gov)

実際に活用された事例を確認すれば、より一層M&Aスキームに対する理解を深めることができます。この章では、それぞれのM&Aスキームが実際に活用された事例を10つご紹介します。ご自身が活用を検討しているM&Aスキームがあれば、ぜひ事例を参考にしていただければと思います。

最初に紹介する事例は、マネックスグループによるコインチェックの買収です。

2018年4月、大手証券会社であるマネックスは、株式譲渡により仮想通貨交換業を運営するコインチェックを完全子会社化しました。マネックス仮想通貨交換業への新規参入を図るために、同市場の先駆けであるコインチェックを買収したとのことです。

両社の株式譲渡は、36億円という買収価額により実施されました。この金額は、2018年3月末におけるコインチェック社の純資産額を基準に算定されたとのことです。[23]

このM&Aにより、マネックスグループは本格的に仮想通貨事業への新規参入を果たせました。一方でコインチェックも、2021年3月期第2四半期時点で、グループ入り後において四半期最高収益を記録するなど、順調に成長しています。[24]

2012年3月、自動車大手の日産自動車は、連結子会社でありエンジンや変速機などの部品を手掛ける愛知機械工業との株式交換を実施しました。この株式交換により、愛知機械工業は日産自動車の完全子会社となりました。

両社の株式交換では、1:0.4という株式交換比率により、親会社である日産から子会社となる愛知機械工業に対して株式が割り当てられました。また日産自動車側では、簡易株式交換の形式で手続きが進められました。

なお今回のM&Aは、愛知機械工業の完全子会社化により、業務のクオリティ向上や成長の加速化、コスト競争力の強化を目的に実施されたとのことです。[25]

2018年10月、仮想通貨交換業を営むbitFlyerは、新設した「bitFlyer Holdings」の完全子会社となる形で株式移転を実施しました。

この株式移転が実施された目的は、シンプルに「持株会社の設立」です。持株会社体制への移行を図ることで、各機能の責任と義務を明確化し、コーポレート・ガバナンスの強化とコンプライアンス体制の徹底を目指すとのことです。[26]

2019年12月、大塚家具はヤマダ電機を引受先として第三者割当増資を実施しました。この第三者割当増資により、大塚家具はヤマダ電機の子会社となりました。

今回の第三者割当増資では、3,000万株が1株あたり145.8円の価額で発行・交付されました。したがって、大塚家具は合計で43億7,400万円の資金調達を果たしました。[27]

本件の第三者割当増資は、大塚家具とヤマダ電機による資本提携の一環として実施されました。資本提携に際して、大塚家具はITへの投資や商品開発、法人向け事業の強化、物流の効率化などに注力する予定でした。しかし同社の株価は当時162円であったうえに、資金繰りの状況が悪く借り入れによる資金調達も困難な状況でした。そこで大塚家具は、各種投資に必要な資金を調達する目的で、ヤマダ電機を対象に第三者割当増資を行った次第です。[28]

今回の第三者割当増資により、事業の運転資金やITへの投資などに必要な資金の調達に成功しました。したがって、結果的には資本提携の円滑化につながった点で、ヤマダ電気にもメリットがあったといえます。

2017年11月、大手電機メーカーの東芝は医療法人社団緑野会に病院事業を譲渡しました。本件のM&Aでは、約275億円という価額で事業譲渡が行われました。[29]

東芝によると、緑野会は高度急性期から在宅復帰までの医療全般に幅広い実績と知見を有する医療法人とのことです。このような買い手に事業譲渡することで、地域のニーズに沿った医療を充実させつつ、地域医療により一層貢献できるとの結論に至ったことが、M&Aの決め手となったそうです。[30]

譲渡対象である東芝病院は、2015年〜2017年にかけて赤字となっていました。そのような事業を売却することで、東芝は不採算事業の売却による選択と集中を実現できたと考えられます。一方の緑野会は、本業である病院事業の規模をさらに拡大できたといえます。

2020年10月、通信大手のソフトバンクはU-NEXTに対して、アニメ専門のコンテンツ配信サービス「アニメ放題」を吸収分割のスキームにより承継しました。本件のM&Aは、U-NEXTが2億5,000万円の金銭をソフトバンクに交付する形で実施されました。

ソフトバンクによると、経営効率化の一環としてアニメ放題の承継を実施したとのことです。アニメ作品に関する運営ノウハウを有していることが、U-NEXTを承継先として選ぶ決め手になったとのことです。[31]

売り手のソフトバンクは、事業の選択と集中を実現することで、目的通り経営の効率化を実現できたと考えられます。一方で買い手のU-NEXTは、持っている運営ノウハウを活かせる事業を買収したことで、さらなる業績の拡大を期待できるでしょう。

2020年4月、小田急電鉄は「株式会社小田急SCディベロップメント」という会社を新設し、会社分割を実施しました。このM&Aでは、小田急電鉄からSCディベロップメントに対して商業施設運営事業に関する権利義務が承継されました。

簡易分割のスキームで実施された本件では、対価として発行した新設会社の1,000株が小田急電鉄側に交付されました。なお本件のM&Aは、商業施設運営事業の再編を目的に実施されました。[32]

2017年12月、印刷事業を主力ビジネスとする日本創発グループは、同じく印刷事業を営むグラフィックグループとの吸収合併を行いました。

両社の吸収合併では、1:6という合併比率により株式の割当が実施されました。日本創発グループの株価は市場株価平均法、グラフィックグループの株価はDCF法により算定されたとのことです。

なお本件のM&Aは、企画・デザインに関する優れたノウハウを持つグラフィックグループを取り込むことで、変化が激しい印刷市場への対応力を強化する目的で実施されました。[33]

2010年4月、機械メーカーである富士ゼロックスは、分散している開発・生産機能を再編・統合を実施する目的で、新設合併のスキームを用いたM&Aを実施しました。具体的には、新しく2つの会社が新設され、次の形で組織再編が行われました。

まず1つ目は、開発系機能の統合です。「富士ゼロックスアドバンストテクノロジー」という会社が設立され、そこに富士ゼロックスエンジニアリングが吸収されるスキームでM&Aが行われました。

2つ目は、生産系機能の統合です。「富士ゼロックスマニュファクチュアリング」という会社が設立され、そこに富士ゼロックスイメージングマテリアルズ、鈴鹿富士ゼロックス、新潟富士ゼロックス製造という3社が吸収されるスキームでM&Aが行われました。[34]

2019年5月、ECサイト大手の楽天と飲食店の情報サイト運営を行うぐるなびは、2018年7月より行っていた資本業務提携の強化に関する契約を締結しました。この資本業務提携の強化は、大きく下記3つの内容で構成されています。

まず1つ目は、業務提携の強化です。ネット予約市場の拡大に向けてさらなる協業強化が約束された上に、楽天の知見を活かした「ぐるなび」サイトの利便性向上やデータの相互活用などが決定しました。

2つ目は、資本提携の強化です。2018年7月の時点で、楽天はぐるなびの株式のうち9.60%(4,677,600株)を既に取得していました。今回の資本提携では、さらに追加で2,339,700株を相対取引のスキームで取得する旨が合意されました。

3つ目は、役員の派遣および経営体制の変更です。楽天からぐるなびに対して役員の派遣が行われると同時に、執行役員への権限移譲が実施されました。

2018年より実施していた資本業務提携により、ぐるなびは会員およびぐるなびネット予約件数の拡大ペースが加速する効果を得られているとのことです。一方で楽天は、外食領域で自社が取り組む「楽天経済圏」が広がった効果を実感したとのことです。[35]

今回の資本業務提携の強化により、両社が得られるシナジー効果はさらに大きくなると予想できるでしょう。

[23]株式取得によるコインチェック株式会社の完全子会社化に関するお知らせ(マネックスグループ株式会社)

[24]2021年3月期 第2四半期決算説明資料(マネックスグループ)

[25]日産自動車株式会社による愛知機械工業株式会社の株式交換による完全子会社化について(日産自動車)

[26]持株会社「株式会社 bitFlyer Holdings」設立と株式移転のお知らせ(bitFlyer)

[27]株式会社大塚家具による第三者割当増資の引き受けの完了(子会社化)に関するお知らせ(ヤマダ電機)

[28]ヤマダ電機との資本提携契約の締結、第三者割当による新株式及び新株予約権の発行並びに主要株主、主要株主である筆頭株主及び親会社の異動に関するお知らせ(大塚家具)

[29]東芝病院事業の譲渡完了に関するお知らせ(東芝)

[30]東芝病院事業の譲渡に関する基本合意書締結について(東芝)

[31]会社分割(簡易吸収分割)に関するお知らせ(ソフトバンク)

[32]会社分割(簡易新設分割)による子会社設立に関するお知らせ(小田急電鉄)

[33]グラフィックグループ株式会社の株式取得及び吸収合併による日経印刷株式会社の完全子会社化に関するお知らせ(日本創発グループ)

[34]開発・生産機能を再編・統合開発、生産新会社を設立(富士ゼロックス)

[35]資本業務提携の強化に係る契約締結のお知らせ(ぐるなび)

今回ご紹介したとおり、M&Aスキームの種類によってメリットやデメリット、必要な手続き、税務などは異なります。スキームごとの違いを知らないと、目標の達成が困難となったり、思わぬ損失を被ったりするリスクがあります。

上記のリスクを少しでも軽減するためにも、それぞれの違いをしっかり踏まえた上でM&Aスキームを選ぶようにしましょう。

(執筆者:中小企業診断士 鈴木 裕太 横浜国立大学卒業。大学在学中に経営コンサルタントの国家資格である中小企業診断士資格を取得(休止中)。現在は、上場企業が運営するWebメディアでのコンテンツマーケティングや、M&Aやマーケティング分野の記事執筆を手がけている)

自社に最適なM&Aスキームを検討するのと並行して、「実際に自社がいくらで売却できるのか」「どのような企業が関心を持ってくれるのか」を早い段階で把握しておくことは非常に重要です。

東証プライム上場Visionalグループの一員であり、中小企業庁のM&A支援機関でもある株式会社M&Aサクシードが運営する「かいしゃ価値トレンド」なら、会社名を出さず、業種・所在地・売上高の3つを選ぶだけで、同業・同規模の会社がいくらでM&Aされているかの成約相場や、関心を持つ買い手企業の傾向が「約30秒・無料」でわかります。すでに1,000名以上の経営者(2026年6月時点)に利用されており、まだ具体的な売却を決めていない情報収集の段階でも気軽に活用できます。

さらに、国内最大級の法人限定ハイクラスM&Aプラットフォームである「M&Aサクシード」を併用すれば、契約なし・書類提出なしのまま、匿名で大手・優良企業を含む10,700社以上の買い手企業から直接オファーを受け取ることも可能です。2024年以降、プラットフォーム成約案件の約半数が譲渡金額1億円以上で成立しているハイクラス実績を誇り、提携金融機関も80社以上にのぼります。現在、公開中4,100件以上(累計21,000件以上)の案件が登録されており、異業種からの想定外のオファーによって新たなシナジーが生まれるケースも数多く存在します。

まずは自社の相場を確認し、届くオファー内容を見てから今後の進路をじっくり考えてみてはいかがでしょうか。

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。