上場株式を売りたい方へ|売却の方法・価格の決まり方・税金を専門家が解説

更新日:2026年07月09日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

「非上場株式を売りたいけど、どうやって売却すればいいかわからない…」「そもそも売れるの?」

もし、このような疑問や不安を抱えているなら、この記事がお役に立ちます。

上場企業の株とは違い、非上場株式(未公開株式)は自由に売買できる市場がありません。

そのため、「売却は難しいのでは?」と諦めている方も多いのではないでしょうか。

しかし、安心してください。

非上場株式(未公開株式)を売却することは可能です。

本記事では、非上場株式を売りたい方に向けて、「どうすれば売れるのか?」「価格はどうやって決まるのか?」「どんな税金がかかるのか?」といった疑問を解消するための指針をご提供します。

また、2025年時点の最新情報に基づいて、ミニマムタックスによる税金への影響もわかりやすく解説します。

まずは非上場株式(未公開株式)について解説していきます。

一般的に非上場株式(未公開株式)とは、証券取引所に上場していない会社の株式を指します。

2023年度における日本の法人数は295万 6,717社、2023年末時点における上場企業数は3,933社であるため、上場企業の割合は約0.13%とわずかです。

したがって、いわゆる中小企業を筆頭に、ほとんどの企業が発行する株式は非上場株式(未公開株式)であると言えます。

※参照元:

会社標本調査結果 調査結果の概要(国税庁)

上場会社数の推移(日本取引所グループ)

非上場株式(未公開株式)には、「譲渡制限株式」や「同族会社株式」などの種類があります。

譲渡制限株式とは、会社の許可なく株式の譲渡をすることができない株式、会社法上で規定される譲渡制限が付いている株式のことをいいます。

先述した通り、ほとんどの中小企業では、発行している株式に譲渡制限を付しています。

そのため、多くの場合は「非上場株式(未公開株式)=譲渡制限株式」の図式が成り立ちます。

同族会社株式とは、同族会社により発行された株式のことを指します。

同族会社とは3人以下の株主およびこれらの株主等と特殊な関係がある法人および個人(同族関係者)で、50%以上の株式を保有している会社をいいます。

日本の会社の場合、家族経営をしていることが多く、同族会社に該当します。

同族会社の場合、他人に容易に譲渡されては困るので、譲渡制限が付された非上場株式となっていることがほとんどです。

非上場株式を売りたいと考えているなら、まず「非上場株式」が、一般的な「上場株式」と何が違うのかを理解しておくことが重要です。

両者の決定的な違いは、主に以下の3点に集約されます。

上場株式 | 非上場株式 | |

売買できる市場 | あり(証券取引所) | なし |

買い手の探しやすさ | ほぼ自動的に取引が成立する | 自分で買い手を見つける必要がある |

上場株式は、東京証券取引所などの公開された市場(証券取引所)で自由に取引されています。

売りたい人が売り注文を、買いたい人が買い注文を出すことで、ほとんど自動的に取引が成立する仕組みです。

一方、非上場株式にはそのような公開市場が存在しません。

そのため、株主が自分で買い手を見つける必要があり、売却のハードルが相対的に高いです。

上場株式 | 非上場株式 | |

株価の決まり方 | 市場の需給によって決まる | 企業価値をもとに個別で算定する |

価格の透明性 | 透明性が高い(市場価格が明確) | 不透明(明確な価格基準がない) |

上場株式の価格は、市場における買い手と売り手の需給バランスによってリアルタイムに変動します。

そのため、常に明確な「市場価格」が存在し、現在の価値を誰でも簡単に確認できます。

一方、非上場株式には市場価格という概念がありません。

そのため、会社の資産や収益性、将来性といった企業価値を基に、個別に株価を算定する必要があります。

非上場株式の価値を正確に評価するためには専門的な知識やノウハウが求められるため、買い手との間で適正価格を決定するのが難しい点も大きな違いです。

上場株式 | 非上場株式 | |

譲渡制限の有無 | 無し(自由に譲渡可能) | 基本的に有り |

非上場株式の多くは、会社が承認しないと売却できないように「株式譲渡制限」が設けられています。

特に中小企業やスタートアップなど、非上場企業で多く見られます。

株式に譲渡制限が付されている場合、株主はまず会社に譲渡の承認を請求し、承認を得てから買い手と売買契約を結ぶという複雑な手続きが必要です。

一方で、上場株式にはこの制限はないため、自由に売買可能です。

「そもそも、非上場株式(未公開株式)って売れるの?」という疑問を持つ方も少なくありません。

結論からお伝えすると、非上場株式(未公開株式)を売却すること自体は法律上認められています。

ただし、ここまでお伝えしたとおり、上場株式と比べると売却の難易度は高いです。

たとえば、非上場株式(未公開株式)のほとんどは譲渡制限がかかっているため、会社への譲渡承認請求や、会社側での承認決議などが必要です。

また、市場で取引されないため、買い手探しや価格算定、交渉などを自ら行う必要があります。

売り終えるまでに多大な手続きや専門知識を要するため、基本的にはM&Aの専門家(仲介会社やマッチングサイト、税理士などの士業等)に実務をサポートしてもらう必要があります。

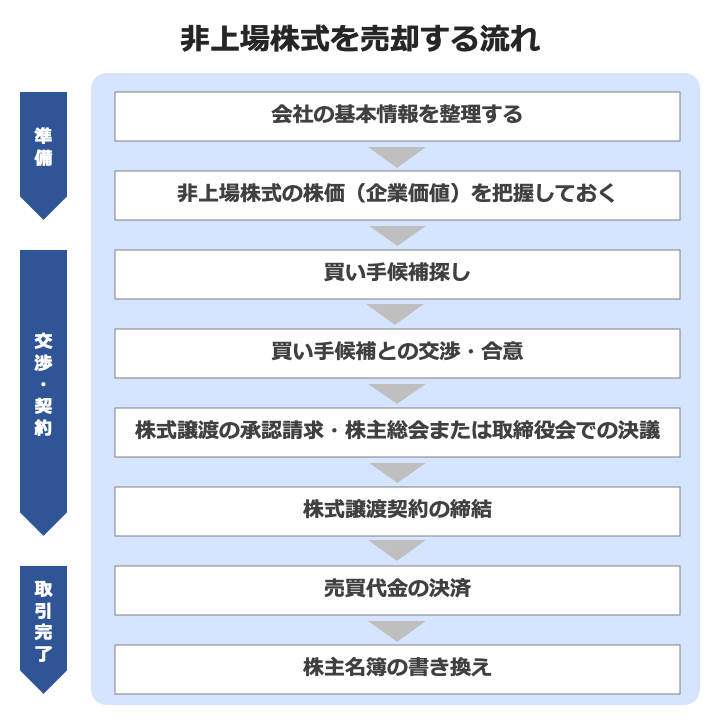

非上場株式(未公開株式)を売りたい方に向けて、売却する方法や流れを解説します。

はじめに、非上場株式(未公開株式)の発行会社に関する基本情報を整理します。

主に、以下の情報が確認対象です。

こうした情報を整理することで、非上場株式(未公開株式)の売却に必要な手続きを抜け漏れなく把握し、トラブルなくM&Aを完了させることができます。

また、財務状況の把握により、株価(企業価値)の算定や買い手企業との価格交渉に役立ちます。

市場での取引価格がないため、非上場株式(未公開株式)の適正な株価(企業価値)を事前に把握した上で、買い手との交渉に進む必要があります。

株価(企業価値)算定に当たっては、将来性や純資産などの基準に沿ったファイナンス手法を活用します。

ファイナンスの理論に基づいた手法で株価を算出しておくことで、売りたいと考えている非上場株式(未公開株式)の妥当な相場を把握できます。

相場の把握により、高すぎる価格基準を持つことで交渉がまとまらなくなったり、逆に買い手側から安く買い叩かれたりするリスクを回避できます。

株価算定の方法については、のちほど詳しく解説します。

非上場株式(未公開株式)を売りたい場合、まず買い手の候補を探す必要があります。

売却にあたってはどのような相手先に売りたいのかを検討した上で、探していくことになります。

主な買い手の候補として、以下が挙げられます。

この記事を読んでいる方の大半は、会社売却を目的に非上場株式(未公開株式)を売りたい経営者の方であると思います。

この場合、基本的には「第三者への譲渡」によって、保有する株式を売る必要があります。

譲渡先としては、ファンドやエンジェル投資家の他、競合他社や同業の上場企業などが想定されます。

外部の買い手候補を探すには自社だけで探すのは難しく、M&Aを専門にしている仲介会社などに依頼をして買い手を探してもらうことで効率的に進めることができます。

こちらから買い手候補の条件を伝え、ロングリストやショートリストを作成してもらい、買い手候補を絞っていきます。

条件が合う先が見つかればノンネームシートやインフォメーション・メモランダムを持ち込んでもらい、興味の有無を確認してもらいます。

興味がある先があれば、交渉に進んでいきます。

買い手候補が見つかれば交渉フェーズに入っていきます。

買い手とは売却条件、金額や従業員、取引先などさまざまな条件を決めていくことになります。

また、買い手は会社のことを理解するため、デューデリジェンスを実施することもあります。

デューデリジェンスは規模や目的によりますが、財務・税務、法務、人事・労務などの範囲について調査が行われることになります。

デューデリジェンスで見つかった項目などは最終的な契約書にも織り込まれ、契約書の合意に進んでいきます。

次に、株式譲渡の承認請求・株主総会または取締役会での決議に移ります。

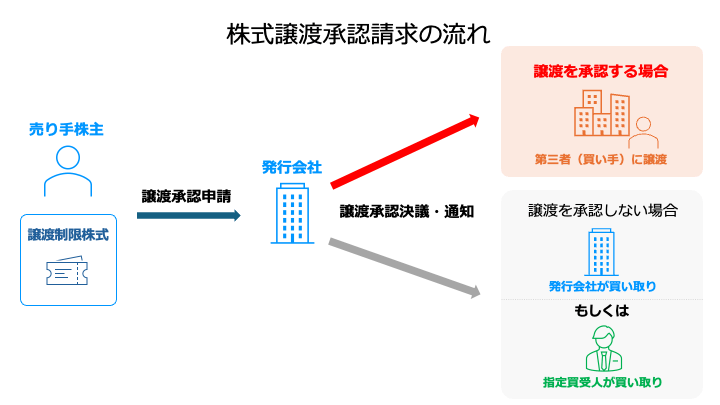

譲渡制限が定められている非上場株式(未公開株式)を売りたい場合は、会社に株式の譲渡に対しての承認を取る必要があります(会社法第136条)。

そのため、株式譲渡に対しての承認を会社に請求することになります。

買い手への譲渡の承認は、株主総会または取締役会での決議が必要となります。

原則として株主総会での決議となりますが、取締役会設置会社では取締役会の決議が必要です(会社法第139条)。

ただし、定款に別段の定め(株主間の譲渡を承認したものとみなす等)がある場合は、上記の限りではないとされています(同上)。

譲渡承認の決議が完了したら、承認請求をした株主に対して、当該決定の内容を通知する必要があります(会社法第139条2項)。

なお、承認請求日から2週間以内に決定内容の通知を行わない場合、原則として自動で譲渡承認したものとみなされます(会社法第145条)。

株主総会または取締役会で承認されれば、契約書の締結に進んでいくことになります。

株式譲渡が承認されない場合、会社または指定の買受人が株式を買い取る必要があります(会社法第140条)。

株式の買い取りに際しては、株主総会の決議によって、以下の事項を決定する必要があります(同上)。

上記の事項を決定したら、承認請求をした株主に対して、株式を買い取る旨を通知することになります(会社法第141条、142条)。

株式の買い取り価格は、承認請求をした株主と会社側の協議によって決定されます(会社法第144条)。

価格交渉が上手くまとまらない場合、会社または承認請求をした株主は、通知日から20日以内であれば、裁判所に対して売買価格の決定の申立てを行えます(会社法第144条2項)。

申立てを行うことで、裁判所によって適正な価格を決定してもらえます。

参照元:会社法(e-Gov)

株式譲渡について会社の承認が得られれば、契約書の条件などを全て決定し、株式譲渡契約書の締結に進んでいきます。

株式譲渡契約書では、代金や従業員の取り扱い、現役員の取り扱い、取引先の取り扱い、支払方法、クロージング条項などが織り込まれます。

これらの条件が全て決まれば、株式譲渡契約書は締結されることになります。

株式譲渡契約書の締結後、クロージング条項等に対応して売買代金の決済に進むことになります。

株式の売却は金額が多額になるため、銀行口座などに振り込まれることになります。

銀行口座に代金が振り込まれるとともに株式が譲渡されることで取引が成立します。

なお、株券発行会社に該当しており、かつ現時点で株券を発行していない場合、原則的に株券の発行が必要です。

株券発行会社に該当する場合には、株券を買い手側に交付しなければ株式譲渡の効力が生じないため注意が必要です(会社法第128条)。

ただし現在は、株券は発行しなくてもよく、株券不発行会社が多数あります。

その場合には、相手との意思表示で譲渡されることとなりますが、後述する株主名簿を書き換えることで第三者に対抗することもできます。

そのため、代金が振り込まれたことが確認されれば株主名簿の書き換えに進んでいきます。

上述の通り、代金が振り込まれ、株式が譲渡されると株主名簿の書き換えが行われます。

株主名簿が書き換えられることで、第三者にも株主であることの対抗要件を満たすのです。

なお、株券不発行会社の場合では、会社に対して株主名簿記載事項が記載された書面を請求することができます。

当該書面により、株主であることを第三者にも証明することができます。

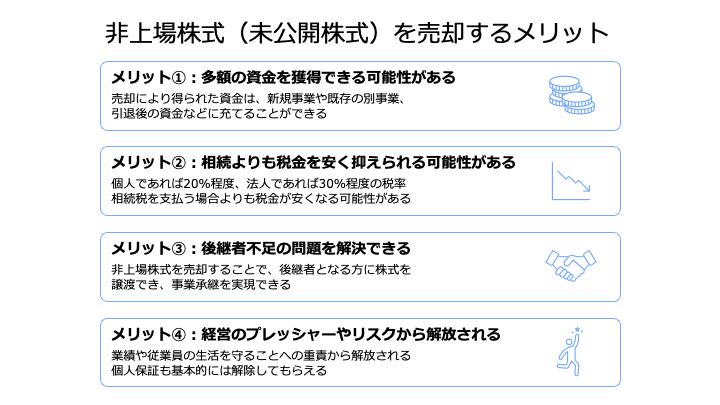

非上場株式(未公開株式)を売却するメリットについてみていきます。

非上場株式(未公開株式)を売却することで得られるメリットとして多額の資金を得ることができる可能性があります。

非上場株式(未公開株式)は一般的な評価方法で評価するよりも高い水準で売却されることもあります。

成長企業などこれから期待される会社であれば高い金額で取引されます。

そして、非上場株式(未公開株式)の売却により得られた資金は、新規事業や既存の別事業、また、老後の資金などに充てることができるのです。

非上場株式(未公開株式)の売却は、相続するよりも税金が安く抑えることができる可能性があります。

相続税の場合、最大で55%の税金を支払うことになる可能性があります。

一方、株式譲渡の場合、個人であれば20%程度、法人であれば30%程度となっており、相続税よりも低い税率で取引することができます。

ただし、非上場株式(未公開株式)の金額が小さければ相続税は55%もかからず、税率が10%や15%となる場合もあるので取引をする際には留意が必要です。

経営者の課題の中でも、後継者問題は大きな課題となってしまっているケースも多数あります。

特に日本は少子高齢化が進んできており、後継者に悩む経営者も多数います。

これまでであれば、親族内や従業員で事業承継するケースがほとんどでしたが、ここ最近ではそもそも経営者の子供がいないケースや子供に同じ思いをさせたくないなどの理由から後継者を見つけることができず、経営者の高齢化が進んでいます。

そのような状況下の中で、非上場株式(未公開株式)を売却することで後継者となる方に株式を譲渡でき、後継者問題も解決することができるのです。

会社の経営者である場合、非上場株式(未公開株式)の大半を売ることで、会社の支配権(経営権)を第三者に移すことができます。

経営者ではなくなることで、会社の業績や従業員の生活を守ることなど、経営に関するプレッシャーから解放されます。

また、個人保証も基本的には解除してもらえることが大半であるため、会社の倒産によって経営者個人が借金を負う心配もなくなります。

ちなみに、少数株主の立場で見ると、非上場株式(未公開株式)を手放すことで、経営のトラブルに巻き込まれるリスクや、相続時の遺産分割で生じる揉め事に巻き込まれる心配がなくなる、などのメリットがあります。

非上場株式(未公開株式)を売りたい方は、メリットだけでなくデメリット(注意点)にも目を向ける必要があります。

具体的には、以下の4点に注意が必要です、

「非上場株式(未公開株式)を売りたい」と思っても、簡単に買い手候補が見つかるとは限りません。

価格や従業員の処遇など、大半の希望条件を満たす買い手候補を見つけるまでには、ある程度の時間を要します。

業種や業績次第では、いつまで経っても買い手が見つからない、もしくは見つかっても不利な条件でしか売れないという事態にもなり得ます。

すぐに見つかるとは限らないため、スケジュールに余裕を持って買い手探しに着手することが重要です。

また、少しでも希望の買い手候補を早く見つけるためにも、企業価値の向上も着実に進めていくことがおすすめです。

前述のとおり非上場株式(未公開株式)には、「市場価格という概念がない」や「(多くの場合)譲渡制限がある」など、上場株式とは異なる特徴があります。

加えて、業績や事業の実態なども上場企業と比べて外部から見えにくいです。

そのため、デューデリジェンス(買い手企業による詳細調査)やバリュエーション(価格算定)、譲渡承認などの手続きに、入念な時間や労力を要する必要が出てきます。

言い換えると、買い手がスムーズに見つかった場合でも、すぐには売れないおそれがあります。

また、M&Aの手続きに時間や労力が割かれてしまい、本業に支障をきたす事態も考えられます。

したがって、買い手探しだけでなく、その後の手続きも視野に入れて、時間に余裕を持って非上場株式の売却に着手することが求められます。

加えて、M&A仲介業者などの専門家を起用することで、自社が背負う負担を軽減することも重要です。

経営者の場合、非上場株式(未公開株式)の売却によって、オーナー経営者としての地位を失う可能性があります。

安定した収入源がなくなることで、リタイア後の生活水準が下がるおそれがあります。

貯蓄等で経済的な不安がなくても、社会的地位や生きがいを失うことで、精神的に落ち込む場合もあります。

「非上場株式を売りたい」と考えたら、まずは売却後のライフプランを具体的に想定することがおすすめです。

そうすることで、何かしらの対策(別の事業を始めるなど)を立てられるため、上記のような事態を回避しやすくなります。

非上場株式を売りたい場合、買い手側に「買収しても良さそうか」、「どのくらいの価格、どのような条件で買収すべきか」を判断してもらう必要があります。

そのため、買い手候補との本格的な交渉を開始する前に、自社の業績や事業内容などをある程度開示する必要があります。

買収が成立すれば良いですが、仮に成立しないと、競合他社に自社の強みや業績などが知られてしまうリスクがあります。

また、何も対策しなければ外部の第三者に情報を漏らされてしまうリスクもあります。

こうしたリスクを防ぐために、あらかじめ買い手候補との間で、秘密保持契約を締結することが重要です。

また、最初は抽象的な情報のみを開示し、買い手候補がM&Aに前向きになった段階で、具体的な情報を開示することで、不必要に情報を開示する事態を回避することも効果的です。

非上場株式(未公開株式)の株価算定方法についてみていきます。

株式の売却金額は、他の物の値段の決まり方と同様で、売り手の希望金額と買い手の希望金額のバランスの中で決まっていきます。

もちろん、売り手は高く売却したいと考えている一方で、買い手は安く買いたいと考えています。

それぞれの希望金額をもとに交渉が行われ、それぞれの納得する金額で決まります。

なお、価格についてはM&Aにおいてインカムアプローチやマーケットアプローチ、コストアプローチなどの一般的な考え方があり、それに基づいて算出されることがほとんどです。

そのため、お互いの金額がかけ離れた金額となることは少ないのですが、中小企業などM&Aになれていない会社同士の場合はかけ離れてしまうこともあります。

売り手、買い手それぞれの立場からの金額があり、それぞれの金額を基に、交渉の中で決まっていくことになります。

バリュエーションの方法 | メリット | デメリット |

|---|---|---|

インカムアプローチ |

|

|

マーケットアプローチ |

|

|

コストアプローチ |

|

|

ここでM&Aで用いられる株価算定方法について解説していきます。

先述したインカムアプローチとしてDCF法、マーケットアプローチとしてマルチプル法、コストアプローチとして時価純資産法を紹介していきます。

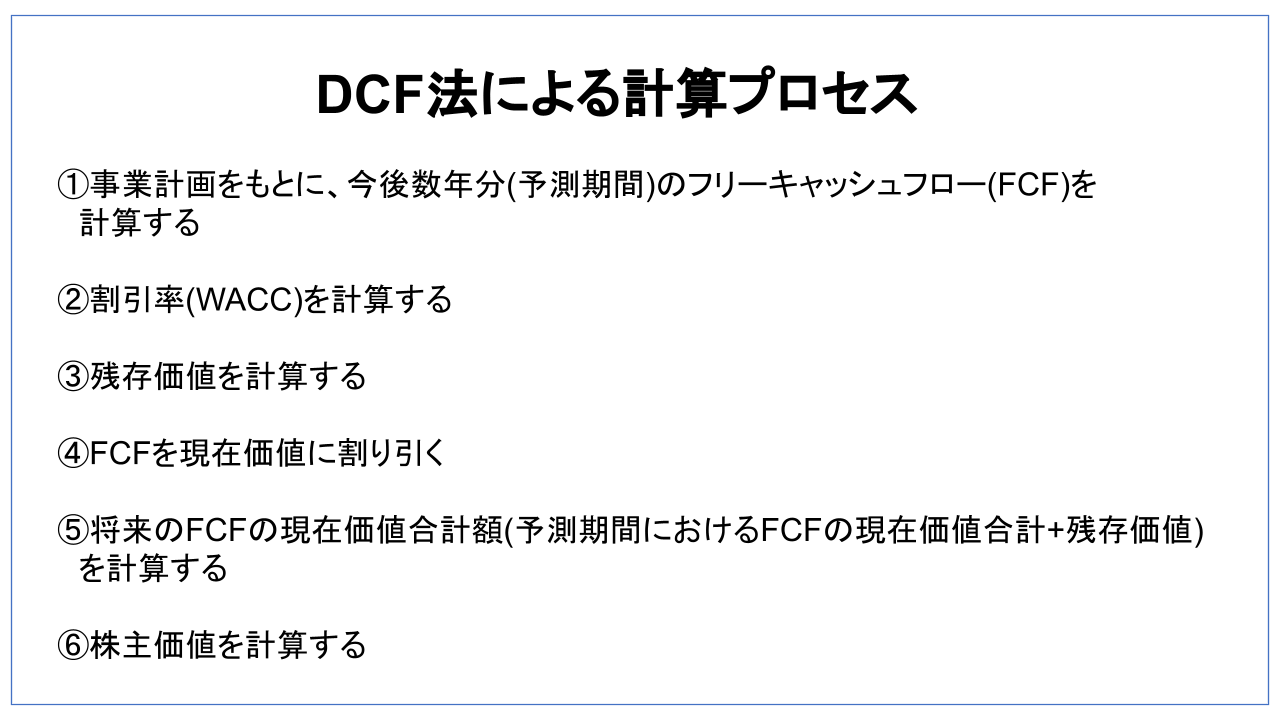

DCF法は、ディスカウンテッド・キャッシュフロー法と呼ばれる方法で、評価対象会社の事業計画をもとに将来獲得すると期待されるキャッシュフローから割引率を用いて現在価値に直して株価を算定する方法となります。

DCF法のメリットは、評価対象会社の事業計画を用いるため、将来性や収益力、個別事象を織り込むことができます。

また、投資リスクを反映した割引率で評価をすることができることもメリットとなります。

一方、DCF法のデメリットは事業計画をもとに計算するため、恣意性を排除できないことや達成に対しての不透明性などを排除することができません。

事業計画によると評価が高めに出てしまう可能性もあります。

マルチプル法は、いわゆる類似会社比較法と呼ばれる方法で、評価対象会社と類似する上場会社の株価倍率をもとに評価対象会社の株価を算定する方法となります。

マルチプル法のメリットは、類似している上場会社の倍率をベースに算定することになるため、客観的に評価することができます。

また、情報が入手しやすく、簡便的に計算できることがメリットとなります。

一方、マルチプル法のデメリットは事業内容や事業規模の近い企業が見つからない場合、用いることができません。

また、個別の事象を反映することができないことや将来性の高い会社では評価金額が低く出てしまう可能性があります。

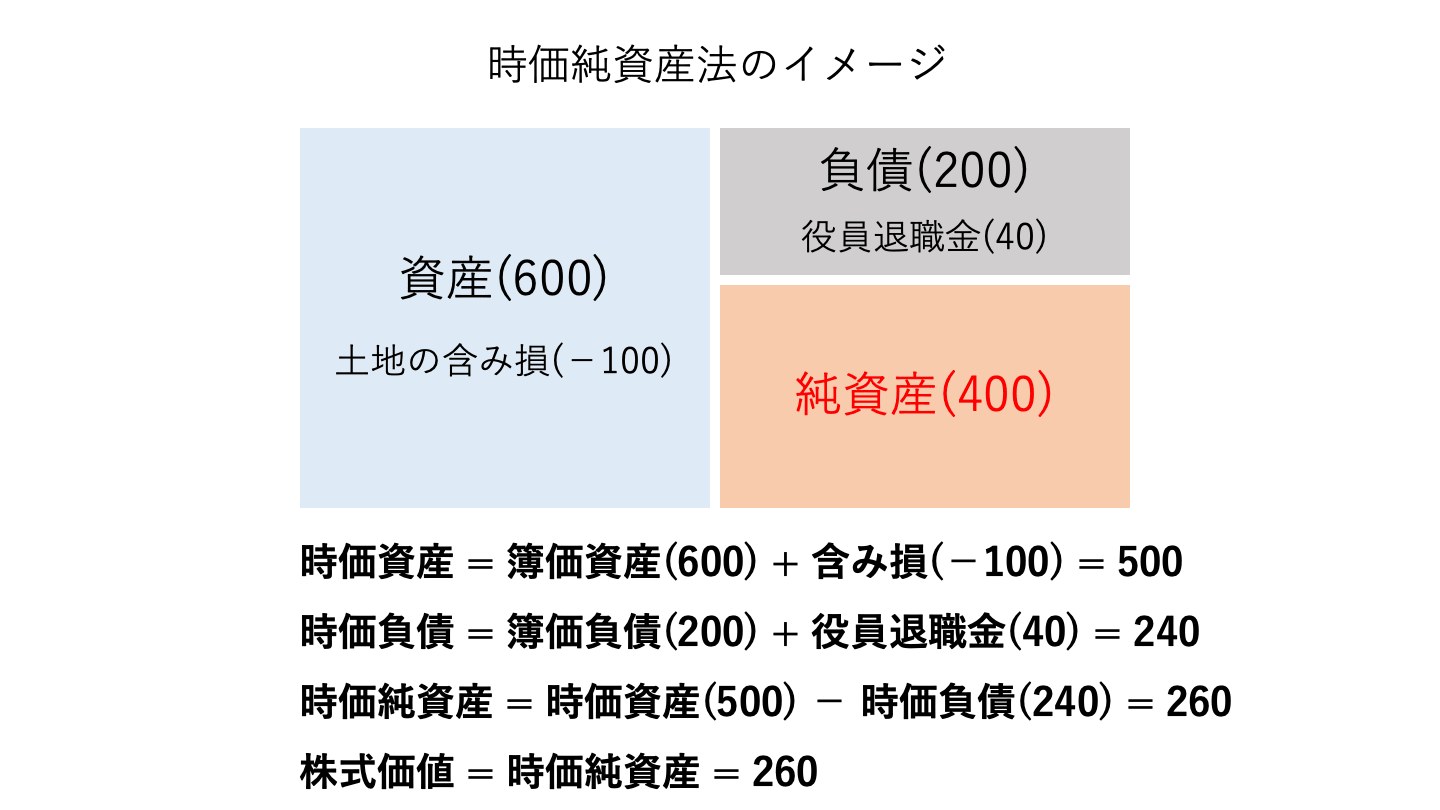

時価純資産法は、会社の保有している資産及び負債を全て時価に置き換えて、資産から負債を控除することで株価を算定する方法となります。

時価純資産法のメリットは、簡便で客観的な結果を得られやすい点です。

また、金融機関や不動産会社では時価のある資産を多く保有しており、適切に評価することができます。

一方で、時価純資産法のデメリットは収益性が考慮されない点や帳簿が誤っている場合には適切に評価することができない点です。

非上場株式を売却する際、価格が税法上のルールから大きく外れると、想定外の税金がかかることがあります。

M&Aのような第三者間の取引では、売り手と買い手が公平な立場で交渉するため、原則としてその取引価格が時価として認められます。

そのため、基本的に税法上の問題は生じません。

しかし、親族間など特殊な関係での取引では、適正な価格で取引されるとは限りません。

一般常識から離れた金額で取引されると、税法上で問題になってしまう可能性があり、贈与税やみなし譲渡課税といった追加の税金が発生するリスクがあります。

これは課税の公平性や納税者の平等の観点から、財産の移転により所得を得た者に対して適正な金額で移転をする必要があると考えられるからです。

非上場株式には市場価格がないため、税法ではその価値を評価するためのルールや評価方法を定めています。

このルールに基づいて計算された時価と実際の取引価格が大きくずれると、税務署(国税庁)は「適正な取引ではない」と判断し、本来あるべき時価で取引されたものとして税金を計算し直します。

取引自体は問題視されないものの、予期せぬ税金が課される可能性があります。

したがって、特殊関係者間の売買(親族間での取引など)では、原則として税法上の評価方式に沿った価格が時価になることを理解する必要があります。

具体的な評価方式は、次の項で解説します。

税法上は、原則的な評価方式として、類似業種比準方式、純資産価額方式、併用方式(類似業種比準価額と純資産価額を併用することで評価する方式)の3種類が定められています。

原則的な評価方式に関しては、評価会社の規模区分によって選択可能な評価方式が定められています。

また、特例的な評価方式として、配当還元方式も定められています。

ここでは、簡単に類似業種比準方式、純資産価額方式、配当還元方式それぞれを解説します。

類似業種比準方式とは、自社が行っている事業と似た業務を行なっている会社の株価を参考にして、株式の価格を決定する方法となっています。

原則として、「大会社」の株式評価に用いられます。

計算式は複雑であるため割愛しますが、類似した業務を行なっている上場企業の1株あたりの配当金額と利益金額、純資産価額を参考にして株価を評価します。

純資産価額方式とは、会社が解散した場合に、その会社の株主に分配される正味の財産価値をもとに、株価を評価する方法です。

原則として、「小会社」の株式評価に用いられます。

具体的には、財産価値を発行済株式数で除することで1株あたりの価格を計算して株価を評価する方法です。

なお、「中会社」に該当する場合は前述した併用方式が用いられます。

配当還元方式とは、株主に支払うことができる配当金の金額を参考にして、株式の価格を決定する方法となっています。

原則として、同族株主以外の株主等が取得した株式評価に用いられます。

※「その株式に係る年配当金額」は、1株当たりの資本金等の額を50円とした場合の金額である

参照元:

非上場株式を売りたい場合、「株価算定(どのくらいの価格で売れるのか)」と同じくらい税金の知識を知っておくことが重要です。

税金の知識があることで、「最終的にいくら手元に残るのか」が分かるため、売却後のプランを立てやすくなるためです。

この章では、非上場株式(未公開株式)の売却でかかる税金についてみていきます。

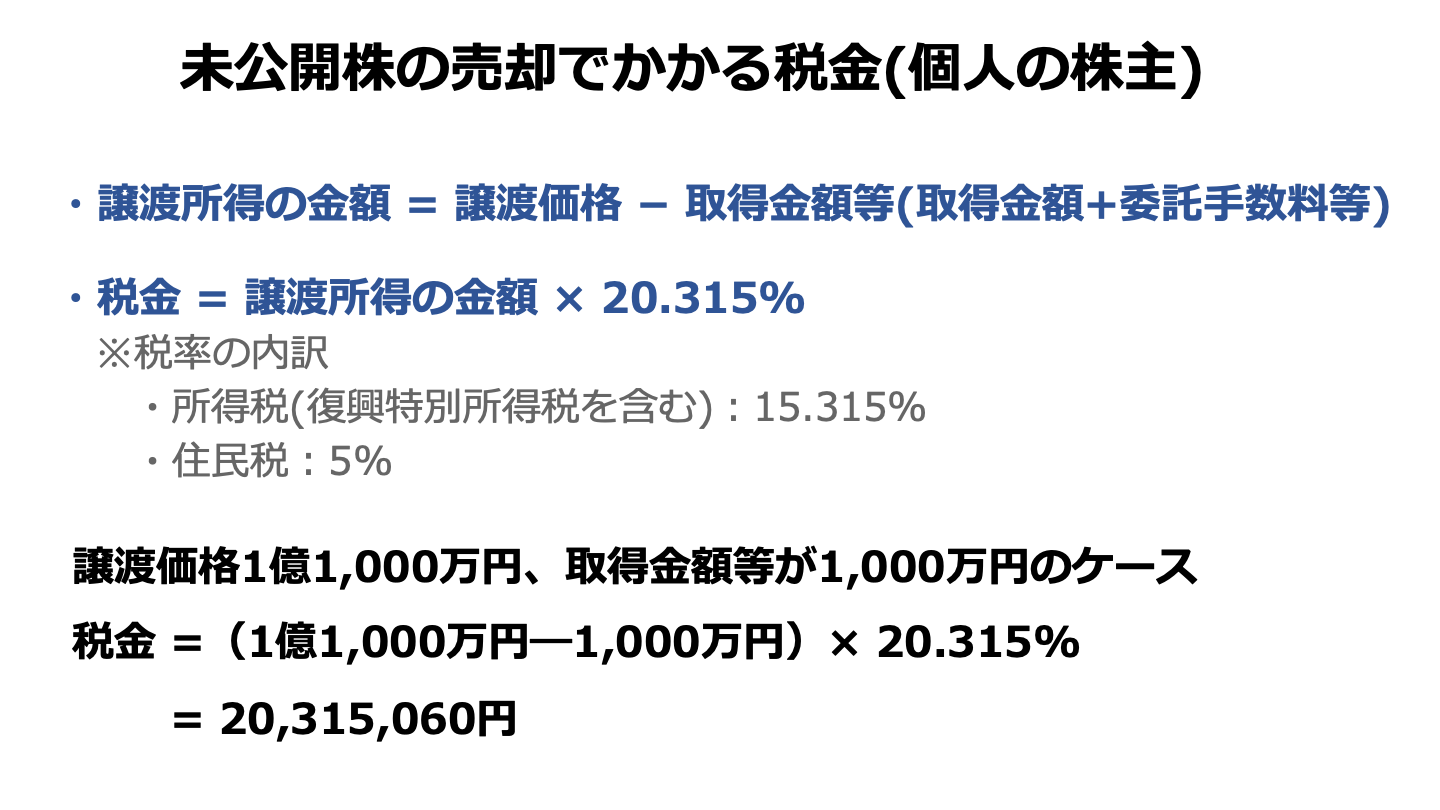

個人の株主が非上場株式(未公開株式)を売却する場合には、所得税、復興特別所得税及び住民税がかかることになります。

非上場株式(未公開株式)を取得金額よりも高く譲渡した場合には、譲渡金額と取得金額(付随費用等を含む)の差額(譲渡所得)に対して税金がかかることになります。

個人株主が得た株式譲渡所得の場合、他の所得とは分離して税金を計算する点に注意です。

また、所得税は所得の増加に合わせて税率が上がる超過累進課税制度となっていますが、株式譲渡については一律で15%課税(原則)されることとなります。

合わせて、所得税の2.1%の復興特別所得税と5%の住民税がかかってきます。

所得税、復興特別所得税及び住民税で20.315%の税金がかかってきます。

法人が非上場株式(未公開株式)を売却する場合には法人税等(法人税、事業税、住民税)がかかることになります。

2025年9月時点では、法人税等の実効税率は29.74%となっています(注)。

ただし、2026 年度以降、防衛特別法人税の課税対象となる法人に該当する場合の法人実効税率は30.64%となります(注)。

また、企業の所在地や規模などによっても、実際の税負担は変わってきます。

なお法人税等は、個人の場合と異なり、株式の譲渡損益と事業等で得た他の譲渡損益を合算した金額に課税されます。

譲渡損益は、譲渡金額から取得金額(付随費用等を含む)を引いた残りです。

先述した通り、非上場株式(未公開株式)の売却は基本的に第三者間の取引として考えられるため、実際の取引された譲渡価額や取得価額により、税金が計算されることとなります。

ただし、時価よりも著しく低額で譲渡した場合にはみなし譲渡所得やみなし贈与税がかかってしまうので注意が必要となります。

売り手が個人か法人、買い手が個人か法人によって考え方が異なるのでそれぞれについてみていきます。

なお、以下では取得金額200万円、譲渡金額300万円、時価800万円として説明していきます。

個人から個人への売却に関して売り手については、譲渡金額で株式を譲渡したと考えて所得計算されます。

時価の2分の1未満の価額で譲渡したとしても、譲渡損(800万円で譲渡できるのに300万円で譲渡してしまった差額の500万円)はなかったものとしてみなされます。

一方、買い手の個人では時価よりも著しく低く譲渡された場合(個別の事情を検討の上判定)には贈与税を考える必要が出てきます。

なお、個別の事情により該当するかは異なります。

個人から法人へ売却した場合の売り手は低額譲渡に該当するかにより所得金額が異なります。

譲渡金額が時価の2分の1未満となっている場合には、低額譲渡となり、みなし譲渡所得課税が課されることになります。

みなし譲渡所得課税に該当する場合には時価と取得金額の差額について所得税等がかかることになります。

一方で、法人は時価取引を前提にしているため、時価と譲渡金額の差額(800万円と300万円の差額、500万円)は受贈益として課税されることになります。

法人から個人へ売却した場合には、時価で譲渡したと考え、時価と取得金額の差額(600万円)に対して課税されることになります。

また、譲渡相手により時価と譲渡価額の差額(損金)の考え方は異なり、買い手と雇用関係があれば役員賞与や給与に該当し、雇用関係がなければ寄付金として取り扱われることとなり、損金不算入の対象となります。

一方で、買い手は時価と譲渡金額の差額について所得税が課税されることになります。

買い手の雇用関係の有無により所得が異なり、雇用関係がない場合には一時所得に該当し、雇用関係がある場合には給与所得に該当することになります。

法人から法人へ売却した場合にも、買い手が個人の時と同様で時価で譲渡したと考え、時価と取得金額の差額に対して課税されることになります。

また、譲渡相手は法人となるため、時価と譲渡価額の差額は寄付金となり、損金不算入の対象となります。

一方で、法人は時価取引を前提にしているため、売り手が個人の時と同様に時価と譲渡金額の差額(800万円と300万円の差額、500万円)は受贈益として課税されることになります。

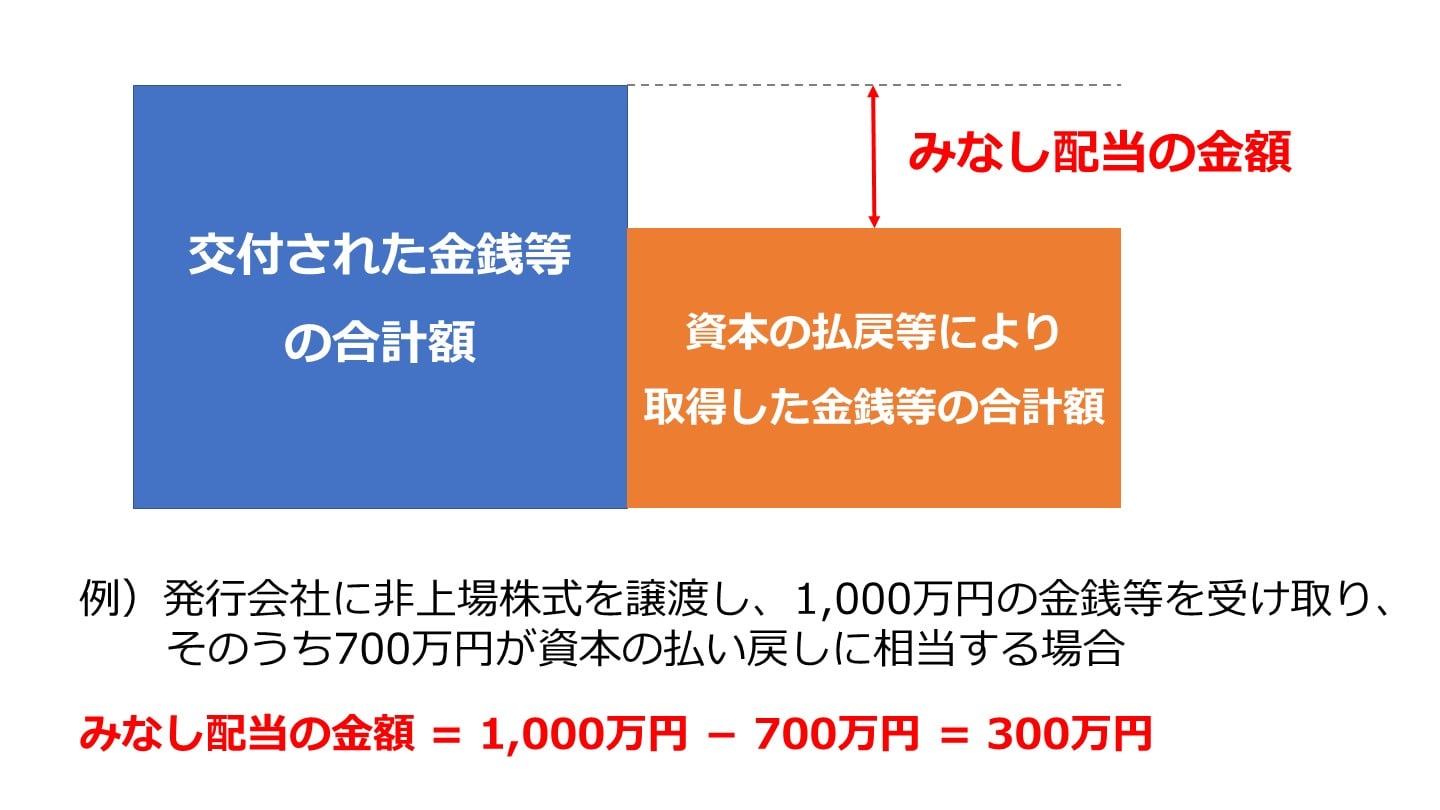

非上場株式(未公開株式)を発行会社に譲渡し、対価として金銭その他の資産を受け取った場合、みなし配当が発生し、実際には配当を受け取っていないのに課税される可能性があります(注1)。

みなし配当額は以下の計算式で求められます。

より簡易的には、以下の計算式で表されます。

個人株主の場合は配当所得として扱われるため、総合課税(非上場株式は申告分離課税の選択不可)として他の所得と合算した金額に対して、所得税(復興特別所得税含む)や住民税が課税されます(注2)、(注3)。

また、累進課税であるため税率も一律ではありません。

所得額によって所得税の税率は5%〜45%まで変動するため、譲渡所得と比べて所得税の負担は大きくなる可能性があります(注4)。

また、住民税(所得割)の税率も10%であり、譲渡所得と比べて高いです(注5)。

合計すると15%~55%の税負担となるため、発行会社への非上場株式の売却では注意が必要です。

注1:No.1477 相続により取得した非上場株式をその発行会社に譲渡した場合の課税の特例(国税庁)

注5:個人住民税(総務省)

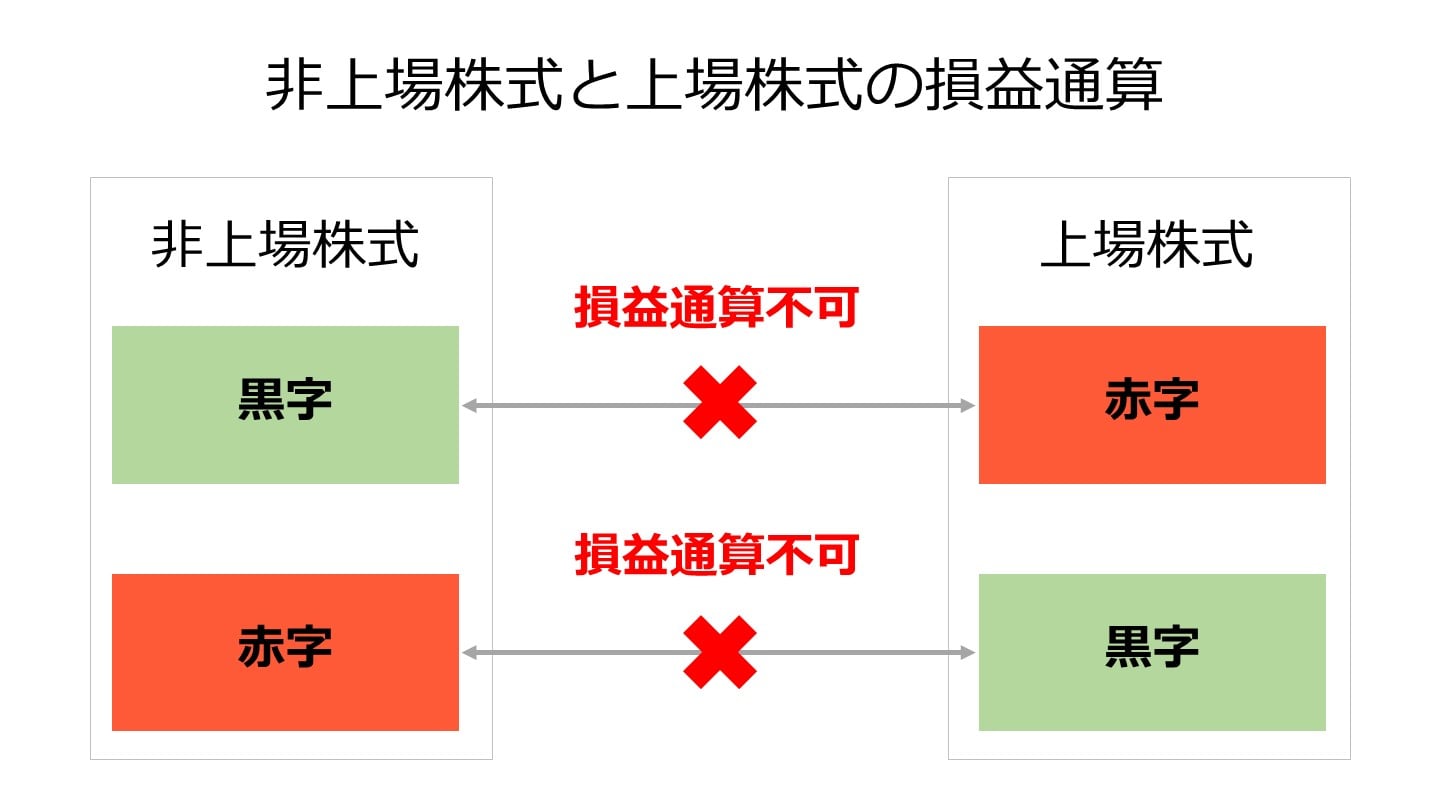

非上場株式(未公開株式)同士であれば、損益通算が可能です(注)。

たとえば、非上場株式Aで損失が出た場合、非上場株式Bの利益から控除できます。

ただし、非上場株式(未公開株式)と上場株式の損益通算は認められていません(注)。

具体的には、非上場株式Aで損失が出たとしても、上場株式Cの利益から控除することは原則できません。

反対に、上場株式Dで損失が出たとしても、非上場株式Bの利益から控除することは不可能です。

注:No.1465 株式等の譲渡損失(赤字)の取扱い(国税庁)

非上場株式(未公開株式)の売却に関連する確定申告は、法人と個人で異なります。

種類が異なるため、時期等も異なります。

法人の確定申告は法人税が対象となります。

また、確定申告の時期は各社ごとに異なり、原則各社の決算日から2ヶ月以内で申告を行う必要があります。

一方で、個人の確定申告は所得税が対象となります。

法人では確定申告の時期が異なりましたが、個人の確定申告は2月16日から3月15日が原則となっており、休日の兼ね合いなどで調整されます。

2025年以降、非上場株式(未公開株式)を売りたい方は、「ミニマムタックス」という制度にも注意が必要です。

ミニマムタックス(追加課税措置)とは、2025年1月1日より開始された日本国内の超富裕層を対象とした課税制度です。

一定の要件に該当することで、所得税の税率が15%から最大22.5%まで引き上げとなります。

住民税の税率は据え置きです。

まとめると以下のとおりです。

税金の種類 | 導入前 | 導入後 |

所得税 | 15% | 22.5%(最大) |

住民税 | 5% | 5% |

上記に関して、非上場株式(未公開株式)も対象に含まれており、条件次第では通常よりも所得税の負担が大きくなります。

また、追加で課税される所得税の金額に応じて、復興特別所得税(基準所得税額の2.1%)も追加で発生します。

以下について計算し、②が①を上回る場合に、上回っている金額分だけ追加の所得税を申告納税する必要があります。

①通常の所得税額

②(合計所得金額 - 特別控除額(3.3億円)) × 22.5%

合計所得金額は、株式譲渡所得に加えて、土地建物の譲渡所得や給与所得、事業所得などの所得を合計した金額となります。

また、NISA関連やスタートアップ再投資の非課税所得は対象外です。

非上場株式(未公開株式)を売りたい場面では、「株式譲渡所得でおおむね10億円を超えると、追加課税の影響が出始める」ことが一旦の目安となります。

<例>非上場株式の譲渡金額が12億円、取得金額(付随費用等を含む)が2億円、年間の合計所得が非上場株式の譲渡所得のみであるケース

譲渡所得は以下のとおり計算されます。

譲渡所得が10億円であることが分かったため、前述した①と②を計算してみます。

①10億円 × 15% = 1億5,000万円

②(10億円 - 3億3,000万円) × 22.5% = 1億5,075万円

②と①の差額を比較すると、「1億5,075万円 - 1億5,000万円 = 75万円」だけ②が上回っています。

つまり、通常の所得税額とは別に、75万円の追加所得税が発生します。

また、追加所得税の75万円に対して、2.1%(15,750円)の復興特別所得税も追加で発生します。

以上より、合計で76万5,750円分だけ、ミニマムタックスの影響で税金の負担が増えています。

このとおり、10億円前後の価格で非上場株式(未公開株式)を売ると、条件次第で税負担が増加するおそれがあります。

税負担が増加するかはケースバイケースですので、専門家である税理士に相談し、対策や税金計算などを行うことをおすすめします。

参照元:1個人所得課税(財務省)

非上場株式を売りたいと考えている方は、まず「誰に売るのか」「いくらで売るのか」という2つの壁に直面します。

①買い手探し

市場に流通していない上に、基本的に譲渡制限が設けられているため、買い手を見つけるだけでも一苦労です。

M&AマッチングサイトやM&A仲介会社などを活用し、幅広く買い手候補を探すことが求められます。

②適正価格の算出

上場株式と異なり、市場価格がない非上場株式は、会社の実績や将来性など、さまざまな要素を考慮して価格を算出しなければなりません。

また、非上場株式の売却には、法務・税務の専門的な手続きも伴います。

特に「売却時にかかる税金」に関しては、ミニマムタックスの法改正などもあったため、事前に正確な最新知識を得ておくことが重要です。

こうした非上場株式の売却に関する一連の手続きは、専門的なノウハウがないとスムーズに進めることが難しく、個人で対応するには限界があります。

非上場株式の売却を成功させるためには、豊富な実績を持つ専門家に相談することが、最も確実でスムーズな方法と言えるでしょう。

「売却先が見つからない」「適正価格がわからない」「税金の手続きが不安」といったお悩みを抱えている方は、非上場株式の売却に特化した専門家へ一度相談してみることを強くおすすめします。

非上場株式の売却を進めるにあたり、まずは自社と同じような企業がいくらで取引されているのか、実際の相場を知ることから始めてみてはいかがでしょうか。東証プライム上場のVisionalグループの一員であり、中小企業庁のM&A支援機関でもある株式会社M&Aサクシードが運営する「かいしゃ価値トレンド」なら、会社名を出さずに、業種や売上高などを選ぶだけで、同業の成約相場や関心を持つ企業の傾向が約30秒・無料で分かります。売却を本格的に決めていない情報収集の段階でも、すでに1,000名以上(2026年6月時点)の経営者に利用されています。

さらに、具体的な買い手探しや交渉を進めたい場合には、国内最大級の法人限定ハイクラスM&Aプラットフォーム「M&Aサクシード」の活用がおすすめです。こちらでは、契約なし・書類提出なしの匿名状態のまま、利用中の10,700社以上の買い手企業から直接オファーを受け取ることができます。公開中4,100件以上(累計21,000件以上)の案件を取り扱っており、2024年以降、プラットフォーム成約案件の約半数が譲渡金額1億円以上で成立しているという実績もあります。まずは届いたオファーの内容を見てから今後の動きを考えるという使い方もできるため、自社では思いもよらなかった異業種からの想定外のオファーによって、新しい成長の可能性が開けるケースも少なくありません。

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。