株式交換とは?株式移転との違い・メリット・手続きを図解でわかりやすく解説【事例付き】

更新日:2026年07月10日

M&A・事業承継

- 執筆者: 相良 義勝 (京都大学文学部卒 / 専業ライター)

当社はビジョナル(東証上場)

のグループ会社です

株式交換は売り手企業の全株式を買い手企業の株式と交換し、親会社・子会社の関係を作り出すM&A手法です。株式交換の仕組みや株式移転との違い、メリット・デメリット、手続き・事例について図解でわかりやすく解説します。

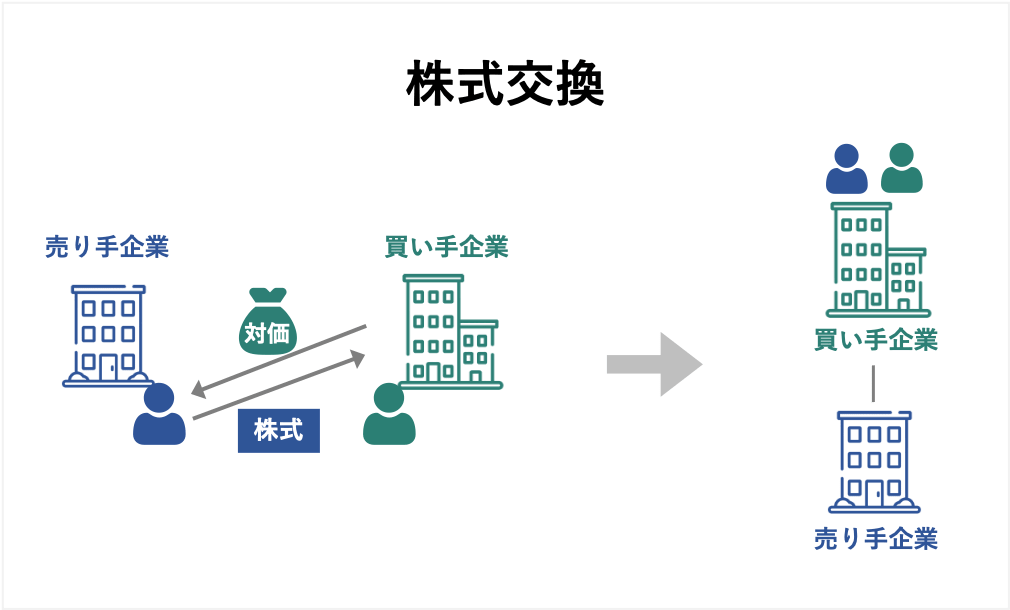

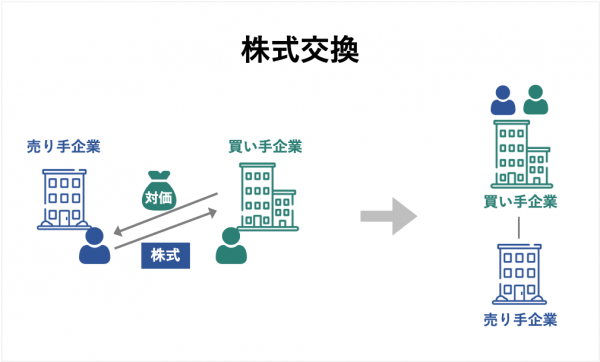

株式交換とは、売り手企業の全株式と買い手企業の株式などを交換することによって完全な親会社・子会社の関係を作り出すM&A手法です。買い手企業の親会社の株式を用いる三角株式交換という方法もあります。

100%の支配関係を構築することが目的ですので、売り手企業が新株予約権を発行している場合には何らかの対処が必要です。

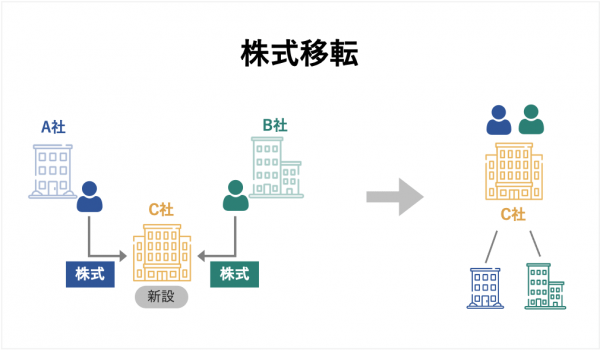

株式交換は株式移転と対をなす手法です。株式移転も100%の親会社・子会社関係を作る手法ですが、親会社になるのが新設会社であるという点が異なります。

売り手企業(A社)の全株式を買い手企業(B社)の株式の一部と交換するのが原則的なやり方です。A社の株主はA社の株式と引き換えにB社の株式を受け取ってB社の株主となり、A社の全株式はB社が保有することになります。

これにより、B社はA社に対して100%の支配権を持つ親会社(株式交換完全親会社)となり、A社はB社の100%子会社(株式交換完全子会社)となります。

A社株式の対価をB社株式以外(社債、現金、新株予約権、B社の親会社の株式など)にすることも可能です。その場合、余分な手続きが必要になったり税金の面で不利になったりすることがあります。

株式交換の対価を買い手企業Bの株式ではなく「B社の完全支配親会社Xの株式」とする方式です。

「B社の完全支配親会社」というのは、B社の支配権を100%握っている親会社や祖父会社を指します。正確に言えば、以下の①~③の関係(完全支配関係)で結ばれているXがBの完全支配親会社です(法人税法第2条12号の7の6[1]、法人税法施行令第4条の2第2項[2])。

合併の場合は売り手企業が吸収されて消滅するため、売り手企業が発行していた新株予約権も消滅することになりますが、株式交換では売り手企業も存続するため新株予約権は消滅しません。

売り手企業Aの新株予約権が残ったままの状態で株式交換を行った場合、新株予約権の所有者が権利を行使した際にA社の新株がその人に交付されてしまい、B社によるA社株式保有比率が100%ではなくなってしまいます。

そうした事態を想定して、あらかじめ株式予約権に「取得条件」を定めておくことがあります(会社法第236条第7号・第8号ニ[3])。例えば、「株式交換を行う場合には会社が新株予約権を取得して消却し、それと引き換えに新株予約権者には親会社となる会社の新株予約権を交付する」としておけば、上記の問題は生じません。

適切な取得条件を定めていなかった場合には、買い手企業の新株予約権との引き換えを株式交換契約のなかに盛り込んで対処するのが一般的です。

株式交換ではすでに存在しているA社とB社の間で株式が交換されますが、株式移転では既存会社Aの全株式を新設会社Bに移転させ、それと引き換えにB社の株式をA社株主に交付します。これによりA社はB社の100%子会社となり、A社株主はB社の原始株主(会社設立時の株主)となります。

複数の会社の株式を新設会社に移転させることも可能です。株式移転はそのようにして持株会社(子会社グループを支配・統率するための会社)の設立に用いられるのが一般的です。

[1] 法人税法第2条12号の7の6(e-gov法令検索)

[2] 法人税法施行令第4条の2第2項(e-gov法令検索)

[3] 会社法第236条(e-gov法令検索)

株式交換をはじめとするM&Aの手続きや交渉をスムーズに進めるためには、まず自社が市場でどのように評価されるか、どのような企業に関心を持たれるかを知ることが大切です。東証プライム上場のVisionalグループの一員であり、中小企業庁のM&A支援機関でもある株式会社M&Aサクシードが運営する「かいしゃ価値トレンド」では、業種や売上高などを選ぶだけで、同業の成約相場や関心を持つ企業の傾向が会社名を出さず・約30秒・無料で確認できます。2026年6月時点ですでに1,000名以上の経営者に利用されており、まだ売却を具体的に決めていない段階での情報収集にも役立ちます。

また、同社が運営する国内最大級の法人限定ハイクラスM&Aプラットフォーム「M&Aサクシード」を活用すれば、契約なし・書類提出なしの状態で、10,700社以上の買い手企業から直接オファーを受け取ることも可能です。現在、4,100件以上(累計21,000件以上)の案件が公開されており、80社以上の提携金融機関とも連携しています。2024年以降、プラットフォーム成約案件の約半数が譲渡金額1億円以上で成立している実績もあり、異業種からの想定外のオファーによって、地域や業種を超えた新たなシナジーが生まれる事例も少なくありません。

株式譲渡により売り手企業の全株式を取得した場合も株式交換と同様の結果が生じます(100%子会社化)。しかし、株式譲渡の場合はすべての株主から譲渡についての合意を得るか、合意の得られなかった株主を排除するために特別な手続き(スクイーズアウト)をとる必要があります。株主の数が多く株式が分散している場合(とくに株主間に対立が見られる場合)には骨が折れます。

一方、株式交換の場合は株主総会の特別決議で承認を受ければよく、反対した株主の株式も強制的に買い手企業に移動します(それが不服の場合は会社に株式の買取を請求できます)。

特別決議は原則として(定款に特別な定めを置いていなければ)以下の2つの条件を満たす場合に成立します(会社法第309条第2項[4])。

株式交換の対価を買い手企業の新株または自己株式(会社が保有する自社株)とすれば、買収資金が不要です。手元資金が不足している場合や負債による調達を避けたい場合にも選択しやすい手法と言えます。

合併などと違い売り手企業が別会社として存続するため、売り手企業の組織・事業の特質を残しながら、緩やかに経営統合を進めることができます。売り手企業の従業員に抵抗感が生じにくく、スムーズな経営統合が期待できるのも利点です。

対価を買い手企業の株式とした場合、売り手側の株主は買い手企業の株主となるため、株式交換による統合がシナジー効果を生めばそれに応じた利益を享受できますし、統合後の経営にある程度関与することもできます。こうしたメリットは買い手側にとっては売主を説得する材料となります。

新株を発行して対価とする場合、買い手企業の株式数が増加するため、各株主の持分比率(全株式・議決権のうちで自分が保有している割合)が下がります。

例えば、もともと株主が100人いて1個ずつ議決権を持っていたとすると1人あたりの持分比率は1%ですが、そこに株主25人(議決権25個)が加わると0.8%になります。

そのため、株主総会での影響力が減少し、期待される利益(配当金)の額も小さくなると考えられます(ただし、M&Aによるシナジー効果や会社の配当政策次第では、多少の新株発行であれば利益が下がらないこともあります)。

こうした1株の持つ価値の低下は株式の希薄化と呼ばれます。上場企業の場合、株式の希薄化で市場評価が下がり株価が下落する危険があります。

売り手側の株主に買い手企業の株式が交付されることはその株主にとってはメリットかもしれませんが、買い手企業の既存株主や経営陣にとっては好ましくない事態であるかもしれません。それでも資金面などの理由から株式対価での株式交換を行う場合には、株主構成が変わることへの対策が必要です。

株式交換を成立させるためには会社法などにのっとって多数の手続きを行う必要があり、株式譲渡などに比べて繁雑です。また、それぞれの手続きに相応の日数がかかるため、契約締結からクロージングまでに長い時間を要し、複雑なスケジューリングが求められます。

株式交換の最終交渉が決着した後の主な手続き(会社法を初めとする法令で定められているもの)は以下の通りです。売り手企業・買い手企業の一方にのみ求められる手続きや、一定の場合のみ必要となる手続きもあります。それぞれの手続きについて詳しく見ていきましょう。

株式交換を行うには相手企業と契約を締結することが必要です(会社法第767条[5])。契約締結の決定は取締役会設置会社であれば取締役会決議によって行い、そうでなければ取締役(2人以上いる場合は取締役の過半数)の判断によりなされます。

契約書には以下の事項を含める必要があります(会社法768条)。

売り手企業の新株予約権を買い手企業の新株予約権と交換する場合はそれについても株式交換契約書に規定しなければなりません。

上場企業の場合、株式投資者の判断に影響を与える事柄については取締役会などで決定した時点で公表すること(適時開示)が求められており、株式交換などの組織再編行為は適時開示の対象となります(東京証券取引所の場合、有価証券上場規程402条[7[)。子会社が行う株式交換についても同様です(同規程403条)。

株式交換契約締結の決定時に適時開示が求められるのは当然ですが、基本合意の締結でも適時開示の対象になる場合があるため注意が必要です(交渉のための準備的な取り決めに過ぎない場合や公表が交渉破談の原因になる恐れが高い場合などには開示しなくてよいとされています)。

株式取得、合併・分割、株式移転、事業譲渡によるM&Aを行う際には、独占禁止法にもとづき公正取引委員会へ事前届出を行い審査を受けることが必要な場合があります。

株式交換は株式取得のケースに含まれ、買い手・売り手の売上高が下記基準を満たす場合には事前届出が必要です(独占禁止法第10条[8])。

原則として届出受理後30日間は株式取得禁止期間となり株式交換を実行することができませんので、それを加味してスケジュールを組むことが必要です。独占禁止法に抵触するような問題点がないことが明らかなケースでは、届出企業の申出と公正取引委員会の判断により取得禁止期間が短縮されます。

逆に、問題点が判明した場合には追加で報告などが求められ、最長で届出受理後120日まで審査が継続されます。こうしたリスクを避けるため届出前事前相談の制度を利用することもできます(事前相談の所要期間は2週間~1か月程度)。

金融商品取引法では株式の発行や交付に関する開示義務を定めており、一定の条件に該当する場合には財務局に有価証券届出書を提出することが求められます。

株式交換では、売り手企業の株主が50人以上いる場合に、買い手企業が対価として交付する株式について有価証券届出書を提出しなければなりません(金融商品取引法第2条の3[9]・第4条第1項[10] 、同法施行令第2条の4[11])。

ただし、売り手企業が非公開会社(すべての株式に譲渡制限がある会社≒非上場会社)の場合や、交換される株式に関する情報がすでに一般に開示されている場合などには届出が不要です。

株式交換に関する有価証券届出書は「事前開示書類の備置」(次項)を行う前に提出します。提出後、原則として15日経過するまでは株式交換の効力を発生させることができません(一定の手続きにより短縮可能です)[12]。

株式交換契約を有効なものとするためには株主総会や債権者保護手続などが必要です。それに先立ち、株式交換契約の内容・条件、相手企業の定款や財務状況など把握できるような資料を作成し、株主や債権者に対して開示しなければなりません(会社法第782条[13]・第794条[14]、同法施行規則第184条[15]・第193条[16])。

作成した書類(または電子媒体資料)は本店に備え置き、利害関係者の求めに応じて閲覧や書面での交付などの便宜を図る必要があります。事前開示資料の備置は株式交換成立の6か月後まで継続します。

スケジュールの関係上、以下の手続きはある程度並行して進めていく必要があります。

A)債権者保護手続(一定の場合に必要)

M&Aでは債務の承継により債務者が別の会社になったり、大きな資産の移動により債務履行能力が低下したりすることがあるため、債権者の権利を保護するための手続きが求められる場合があります。

その場合、債権者には一定期間(最低でも1か月間)にわたり異議を述べる権利を与え、異議に対しては弁済や担保提供などで対応することが必要です。

株式交換では債権者の権利に影響のあるケースは限られ、以下のような場合にのみ債権者保護手続が必要になります(会社法第789条[17]・799条[18]、同法施行規則第198条[19])。

手続きを行う会社 | 手続きが必要となる条件 | 対象となる債権者 |

売り手 | 売り手企業の新株予約権付社債が(買い手企業の新株予約権との交換で)買い手企業に承継される | その社債の保有者

|

買い手 | 同上 | 買い手企業の全債権者 |

買い手 | 交換対価に買い手企業株式以外の財産が含まれる(金額にして5%以上) | 買い手企業の全債権者 |

該当する場合、株式交換に関する事実や異議申述期間などを官報に掲載するか定款記載の方法(日刊新聞掲載・電子公告)で公告し、官報による公告の場合は会社が把握している限りの債権者へ個別催告も行います。

売り手企業が株式を紙媒体の株券として発行している場合、公告などにより株券保有者に株券の提出を求める必要があります(会社法第219条[20])。株式交換契約に伴って買い手企業に承継される新株予約権が紙媒体の証券として発行されている場合も同様です(会社法293条[21])。

該当する売り手企業は株式交換の効力発生予定日よりも1か月以上前に株券・新株予約権証券提出について公告し、各株主・新株予約権者に対して個別に通知しなければなりません。

株券・新株予約権証券が提出されない限り買い手企業はそれらの保有者に対し対価の交付を拒むことができます。株式交換の効力が発生した時点で株券・新株予約権証券はすべて無効となります。ただし株券については、提出できない事情のある人に対し一定の手続きを踏むことで対価を交付することも可能です(会社法第220条[22])。

株式交換の効力発生日の前日までに、売り手・買い手双方の株主総会により株式交換契約が承認されなければなりません(会社法第783条[23]・第795条[24])。

開催日の2週間前までに(非公開会社の場合は原則として1週間前までに)株主総会の招集通知を各株主に発送します(会社法第299条[25])。

株式交換契約承認は特別決議により行われます(会社法第309条第2項[26])。ただし、売り手企業が公開会社(譲渡制限のない株式を1株でも発行している会社≒上場会社)で、対価に買い手企業の譲渡制限株式が含まれる場合には、さらに条件の厳しい特殊決議(議決権を持つ全株主の半数以上、議決権の3分の2以上の賛成)による必要があります(同条第3項)。

例外的に株主総会が不要なケースもあります(略式株式交換・簡易株式交換)。

買い手企業が売り手企業の議決権の9割以上を保有しており、売り手側の株主総会を開催するまでもない場合が対象です。ただし、売り手企業が公開会社で、対価に買い手企業の譲渡制限株式が含まれる場合は除外されます(会社法第784条第1項[27])。

売り手企業が買い手企業の議決権の9割以上を保有しており、買い手側の株主総会を開催するまでもない場合が対象です。ただし、買い手企業が非公開会社で、対価に買い手企業の譲渡制限株式が含まれる場合は除外されます(会社法第796条第1項[28])。

買い手企業が交付する対価が買い手企業の純資産額の20%以下である場合が対象です。ただし、買い手企業が非公開会社で対価に買い手企業の譲渡制限株式が含まれる場合や、6分の1を超える株主が株式交換に反対する意思を会社に通知した場合などは除外されます(会社法第796条第2項・第3項[28]、会社法施行規則第197条[29])。

株主総会に先立って株式交換に反対する旨を会社(売り手企業または買い手企業)に通知し株主総会で承認に反対した株主や、議決権を行使できない株主は、自分が所有する株式を適正な価格で買い取るように会社に請求できます(会社法785条[30])。

会社としては、株式交換効力発生日の20日前までに、株式交換についてその株主に通知します(公開会社であるかすでに株主総会承認決議が行われている場合には公告でも構いません)。株主は効力発生日の20日前から効力発生日前日までに買取請求を行います。

買取価格については株主と会社の間の協議で決めます。しかし、一定期間内(株式交換の効力発生から30日以内)に合意が成立しない場合、株主または会社の申立てにより裁判所に価格決定を委ねることもできます(会社法第786条[31])。

売り手企業の新株予約権の代わりに買い手企業の新株予約権が交付される場合、新株予約権者が売り手企業に対して適正な価格で新株予約権を買い取るよう請求できるケースがあります(会社法第787条[32])。

対象となるのは以下のケースで、手続き(通知・請求・価格決定)は反対株主株式買取請求の場合と同じです。

以下に該当すると考えられる場合、不利益をこうむるおそれがある株主は自己の側の会社に対して株式交換をやめるよう請求することができます(会社法第784条の2[33]・第796条の2[34])。ただし、買い手の株主総会が不要な簡易株式交換のケースでは買い手企業株主に差止請求権は認められません。

通常、差止請求は民事訴訟の提起や仮処分の申立てという形で行われ、会社との間で争われることになります。

以上の手続きが問題なく進めば、契約書に記載された効力発生日の到来によって株式交換は成立し、売り手企業の株式は買い手企業に移転し、売り手企業の株主は対価(買い手企業株式など)の保有者となります(会社法第769条[35])。新株予約権の交換が契約に含まれている場合、売り手企業の新株予約権は消滅し、その保有者は買い手企業の新株予約権者となります(同条第4項)。

これにより登記事項に変更が生じた場合は、効力発生日から2週間以内に変更登記をする必要があります(会社法第915条[36])。

買い手企業には場合に応じて以下のような事項の変更登記が求められます。

売り手企業としては株主が入れ替わるだけなので基本事項に変更は生じませんが、発行していた新株予約権を消滅させた場合には登記が必要になります。

株式交換の効力発生後遅滞なく、売り手企業・買い手企業の共同で事後開示書類を作成し、それぞれの本店に備え置いて利害関係者に開示することが必要です。書類には株式交換の内容や手続きの経過などを記載し、効力発生日から6か月間備置を継続します(会社法第791条[36]・第801条[37])。

開示資料には以下のような事項を記載する必要があります(会社法施行規則第190条[38])。

株式交換の効力発生後6か月以内であれば、株式交換が無効であるという訴えを提起し裁判で争うことが一定範囲の関係者に許されます(会社法第828条第1項第11号[39])。

訴訟を提起できるのは以下のような人です(同条第2項第11号)。

どんな場合に無効となるかは法律に規定されていませんが、以下のようなケースが該当すると考えられています。

無効という判決が下った場合、株式の返還(会社法第848条[40])などの手続きにより株式交換前の状態に戻す必要が生じます。

[5] 会社法第767条(e-gov法令検索)

[6] 会社法第768条(e-gov法令検索)

[7] 有価証券上場規程(東京証券取引所)

[8] 株式取得の届出制度(公正取引委員会)

[9] 金融商品取引法第2条の3(e-gov法令検索)

[10] 金融商品取引法第4条(e-gov法令検索)

[11] 金融商品取引法施行令第2条の4(e-gov法令検索)

[13] 会社法第782条(e-gov法令検索)

[14] 会社法第794条(e-gov法令検索)

[15] 会社法施行規則第184条(e-gov法令検索)

[16] 会社法施行規則第193条(e-gov法令検索)

[17] 会社法第789条(e-gov法令検索)

[18] 会社法799条(e-gov法令検索)

[19] 会社法施行規則第198条(e-gov法令検索)

[20] 会社法第219条(e-gov法令検索)

[21] 会社法第293条(e-gov法令検索)

[22] 会社法第220条(e-gov法令検索)

[23] 会社法第783条(e-gov法令検索)

[24] 会社法第795条(e-gov法令検索)

[25] 会社法第299条(e-gov法令検索)

[26] 会社法第309(e-gov法令検索)

[27] 会社法第784条(e-gov法令検索)

[28] 会社法第796条(e-gov法令検索)

[29] 会社法施行規則第197条(e-gov法令検索)

[30] 会社法第785条(e-gov法令検索)

[31] 会社法第786条(e-gov法令検索)

[32] 会社法第787条(e-gov法令検索)

[33] 会社法第784条の2(e-gov法令検索)

[34] 会社法第796の2(e-gov法令検索)

[35] 会社法第769条(e-gov法令検索)

[36] 会社法第915条(e-gov法令検索)

[36] 会社法第791条(e-gov法令検索)

[37] 会社法第801条(e-gov法令検索)

[38] 会社法施行規則第190条(e-gov法令検索)

[39] 会社法第828条(e-gov法令検索)

[40] 会社法第848条(e-gov法令検索)

一般的に、売り手側の株式と買い手側の株式の価値は異なります。そのため、どのような比率で株式を交換するかという点が問題になります。また、売り手企業が自社株(自己株式)を保有している場合には株式交換で子会社が親会社の株式を保有する状態になりますが、これは会社法の原則に反するため、いずれは解消する必要があります。

売り手側をA社、買い手側をB社とすると、「A社株主に対し保有株式1株あたり何株のB社株式を交付するか」を表すのが株式交換比率です。

例えば、A社の2株とB社の1株を交換する場合、A社の1株あたり0.5株のB社株式が交付されることになるため、株式交換比率は「A社:B社=2:1=1:0.5」です。

株式交換比率を決める基礎となるのは、両社の企業価値の評価です。企業価値評価では、時価の純資産額を企業価値とする方法(時価純資産価額法)や、将来の予想収益力をもとに企業価値を計算する方法(収益還元法、DCF法)、市場株価をもとに計算する方法(市場株価法、類似会社比準法)などが用いられます。

企業価値を発行済株式総数で割ると1株当たりの企業価値が出ます。この1株当たりの企業価値の比から、適正な株式交換比率が導かれます。

例えば、企業価値評価によってA社の企業価値が10億円、B社の企業価値が100億円と算定され、発行済株式総数がA社10万株、B社50万株だったとすると、1株当たりの価値は「A社:B社=1万円:2万円=1:2」となります。A社2株分の価値とB社1株分の価値が釣り合うため、株式交換比率は「A社:B社=1:0.5」とするのが適正と言えます。

株式交換比率は最終的には交渉で決定されますが、企業価値評価をもとにした適正値からあまり外れていると株主の権利を侵害することにつながります。

事前開示書類では、交換対価の内容や株式交換比率が適切であることについて利害関係者に説明することが求められます(会社法施行規則第184条[41])。株式交換比率に問題があると、株主総会で反対されたり差止請求を提起されたりする恐れがあります。

株式交換契約が締結されてから株式交換が成立するまでには1~数か月程度の時間がかかるのが通例です。買い手企業が上場企業の場合、株式交換契約の内容が公表(開示)されてからクロージングまでの間に市場株価が変動し、1株当たりの企業価値が大きく変化してしまう可能性があります。

株式交換比率は契約時に取り決めた値に固定するのが一般的ですが、クロージングまでの期間が長い場合や大きな株価変動が予想される場合には株価に応じて株式交換比率を変動させることもあります。前者を固定比率方式、後者を変動比率方式と呼びます。変動比率方式の場合、クロージング直前の株価(あるいは直前期の平均株価)をもとにして株式交換比率を決定します。

固定比率方式・変動比率方式のいずれを採用するかにより(売り手・買い手のいずれの立場であるかによっても)株価変動の影響は変わります。

株価が変動しても株式交換比率は一定ですので、A社株主が受け取るB社株式の数は変わりません。したがって、株式交換の公表後にB社の株価が上昇すればその分だけA社株主は得をし、下落すれば損をすることになります。B社にとってはその逆の結果となります。

B社が新株を対価として交付する場合、発行数が多ければ多いほど株式が希薄化します。固定比率方式では発行数が固定されるため、B社にとっては希薄化を一定の範囲に抑え込むことができるという利点があります。

変動比率方式ではA社の1株当たりの価値は契約時に決定した値に固定されます。B社の株価が上昇するとB社の1株当たりの価値が上昇するため、A社の相対的な価値は下がり、A社株主が受け取れる株式の数は減少します。株価が低下すれば逆の結果となります

例えば、A社の1株当たりの価値が1万円(固定)で、B社の1株当たりの価値が2万円から2.5万円に変化したとすると、株式交換比率は「A社:B社=1:0.5」から「A社:B社=1:0.4」に変わります。A社株式を100株保有していたとすると受け取れるB社株式が50から40に減ることになります。

株価変動によりA社株主が取得するB社株式の「数」は影響を受けますが、対価の「額」は一定(=A社の1株当たりの価値×株式保有数)です。したがって、A社株主にとっては対価として受け取る財産の額が変動によらずに保証されるというメリットがあります。

B社にとっては、株価変動により新しい株主(旧A社株主)に交付する株式数が増減するため、株主構成への影響や株式希薄化の度合いが変動するリスクがあります。新株を交付する場合、株価が上昇すれば株式の希薄化の程度は軽くなり、下落すれば重くなります。

株式交換比率は「1:0.37」のように小数となるのが通例であり、A社株主に交付されるべきB社株式に端数が出てしまうことがあります。

端数が出た場合、切り捨てにするわけにはいきません。旧A社株主から端数分の株式を寄せ集め、合計した数の株式を競売にかけ現金化して株主に払い戻すか、会社が買い取る必要があります(会社法第234条[42])。

また、単元株式数を定款で定めている場合にも同様の対応が求められることがあります。

株式保有者に与えられる議決権が「1株につき1個」ではなく「X個につき1個」と定められているとき、このXを単元株式数と言います。例えば単元株式数が100であれば100株ごとに1個の議決権が与えられ、保有数が99株以下の株主には議決権が与えられません。株式交換で交付される対価株式が単元株式数未満となった株主は、株式を会社に買取るよう要求できます(会社法第192条[43])。

会社法第135条第1項[44]では「子会社は親会社の株式を取得してはならない」と定められています。ところが、売り手企業が自己株式を保有している場合には株式交換で親会社の株式を取得してしまうことになります。もともと自己株式を保有していたケースだけでなく、反対株主の買取請求を受けて取得するケースもあります。

そのため、株式交換では子会社による親会社株式の取得が例外的に認められています(同条第2項第5号、会社法施行規則第23条[45])。

ただし、親会社の株式を取得した場合には「相当の時期に」処分することが求められます(会社法第135条第3項[44])。「相当の時期」ですので、すぐに処分するのが難しければ適当な時期まで延期することもできますが、状況が整ったらなるべく早く処分する必要があります。

そうした事態が生じないよう、株式交換の前に取締役会決議(取締役会非設置であれば株主総会決議)で自己株式を消却しておくという方法もあります。

[41] 会社法施行規則第184条(e-gov法令検索)

[42] 会社法第234条(e-gov法令検索)

[43] 会社法第192条(e-gov法令検索)

[44] 会社法第135条(e-gov法令検索)

[45] 会社法施行規則第23条(e-gov法令検索)

株式交換の対価が売り手企業の株式のみであるなどの一定の条件を満たすことにより、税制上の特例措置を受けることができます。これに該当するかどうかで課税額に大きな差が出る可能性があるため、M&Aの検討・交渉段階で税制と税務リスクについて精査し、十分に協議しておくことが必要です。

税務会計では、株式交換は以下のような取引と見なされます。

①により、株式の譲渡によって発生した利益と損失(譲渡損益)が原則として課税計算の対象となります。

また、②により、株式交換は(B社がA社の全資産を取得する)吸収合併と類似した組織再編行為と見なされます。

吸収合併では、売り手企業が資産を時価で譲渡し、対価として買い手企業の株式を受け取り、株主に交付するという取引が行われます。資産の「時価-簿価」は譲渡損益と見なされ、課税対象となります。

株式交換では資産の譲渡は行われませんが、吸収合併の場合との釣り合いをとるため、保有資産(の一部)を時価で評価した上で「時価-簿価」を税務上の評価損益として計上することが求められています。

個人株主の場合、譲渡損益は「譲渡価格-株式の取得時・譲渡時の費用(株式の購入価格・払込金額+各種手数料など)」で計算されます[46]。法人株主の場合、譲渡損益は「その株式の譲渡で通常得られる対価の額-その株式の簿価」です(法人税法第61条の2第1項[47])。

株式交換では、「譲渡価格」「通常得られる対価の額」を株式交換直前のB社株式の時価とします。B社が上場企業であれば株式交換直前の市場株価となりますが、B社が非上場企業の場合には国税庁の通達(所得税法基本通達23~35共-9[48]、法人税法基本通達4-1-5[49]、9-1-13[50])に定められた方法にしたがって時価を決定します。

所得税と法人税で通達の内容は基本的に同様で、大まかにまとめると以下の通りです。

株式交換直前の簿価を株式交換時の時価が上回れば利益(評価益)が生じたことになるためその年の課税所得が増え、下回れば損失(評価損)が生じたことになるため課税所得が減ります。

ただし、時価評価の対象になる資産は「固定資産、(販売用の)土地、有価証券、金銭債権、繰延資産」に限られます(法人税法第62条の9[51])。これらの資産でも対象外になるものがあります(法人税法施行令第123条の11[52])。

株式交換の対価として売り手企業(A社)の株主に買い手企業(B社)の株式のみが交付される場合(金銭などは交付されない場合)、個人株主については株式の譲渡はなかったものと見なされ[53]、法人株主についてはA社株式の簿価でB社株式を取得したものと見なされます(法人税法第61条の2第9項[47])。結局、譲渡損益は発生しないことになります。

三角株式交換で買い手企業の完全支配親会社の株式のみが交付される場合も同様です。

組織再編税制の適格条件を満たす場合には、株式交換の際にA社資産を時価評価する必要はありません(法人税法第62条の9[51])。

適格とされるためには、株式交換の対価としてB社株式のみ(三角株式交換の場合はB社の完全支配親会社の株式のみ)が交付されるのが絶対条件です。それに加えて、株式交換前のA社・B社の支配関係に応じて下表の条件が課せられます(法人税法第2条第12の17号[54]、法人税法施行令第4条の3第17項~20項[55])。

| B社がA社株式の100%を保有している場合 | B社がA社の50%超100%未満の株式を保有している場合 | 支配関係はなく、事業の共同化ために株式交換を行う場合 |

|---|---|---|---|

支配関係の継続 | 100%の支配関係の継続が見込まれる | 50%超の支配関係の継続が見込まれる | 株式交換後に100%の支配関係が維持されることが見込まれる |

従業員引継ぎ | - | A社従業員の概ね80%以上の雇用継続が見込まれる | 同左 |

事業の継続 | - | A社の主要事業の継続が見込まれる | 同左 |

事業の関連性 | - | - | 両社の事業に関連性がある |

事業規模の相当性/役員の経営参画 | - | - | B社の事業規模(売上高、従業員数、資本金など)がA社の概ね5倍以内であるか、A社の特定役員(経営の中枢に参画している役員)の少なくとも1人が株式交換後も在任する |

株式保有の継続 | - | - | A社の支配株主に交付されるB社株式の全部が株式交換後も支配株主に継続して保有されることが見込まれる |

株式交換前からA社・B社間に完全支配関係があった場合にはグループ法人税制が適用され、A社資産の時価評価が不要となります(法人税法第62条の9[51])。組織再編税制と異なり、B社株式以外の財産(金銭など)が対価として交付されても問題ありません。

完全支配関係には2つのパターンがあります。ひとつは三角株式交換の節で説明したもので、「一方が他方の発行済株式の100%を直接的または間接的に保有している」という関係(完全支配親会社と子会社の関係)です。

もうひとつのパターンは、同じ完全支配親会社に支配されている子会社(兄弟会社)同士の関係です。

厳密に言えば、完全支配関係は支配者が個人である場合も含みます。

[46] タックスアンサーNo.1464 譲渡した株式等の取得費(国税庁)

[47] 法人税法第61条の2(e-gov法令検索)

[48] 所得税法基本通達 法第23条から第35条まで(各種所得)共通関係(国税庁)

[49] 法人税法基本通達第2款 有価証券の評価益(国税庁)

[50] 法人税法基本通達第3款 有価証券の評価損(国税庁)

[51] 法人税法第62条の9(e-gov法令検索)

[52] 法人税法施行令第123条の11(e-gov法令検索)

[53] タックスアンサーNo.1526 株式交換により株式を譲渡した場合の譲渡所得等の特例(国税庁)

[54] 法人税法第2条(e-gov法令検索)

[55] 法人税法施行令第4条の3(e-gov法令検索)

近年に行われたさまざまなタイプの株式交換(通常の株式交換や三角株式交換、簡易株式交換、略式株式交換、現金対価)の事例を紹介します。

1910年創業の日本コロムビアは日本初のレコード会社で、昭和期には演歌・歌謡曲・アニメソングの分野で日本音楽界を牽引しました。一方のフェイスは1992年の設立で、音楽コンテンツ配信を軸に事業を展開してきました。

両社はまず2010年に戦略的パートナーシップを構築してコンテンツ事業での協業を開始し、2014年にはフェイスがTOB(株式公開買付)を行って日本コロムビアを連結子会社としました。

そして2017年、アーティスト育成やコンテンツ制作、プロモーション、タレントマネジメント、グローバル展開などを含めた総合的な施策を加速させる必要があると判断し、事業戦略と経営リソースの一元化のため株式交換によりフェイスが日本コロムビアを完全子会社としました。株式交換は通常の手続きで進められ、株式交換比率には固定比率方式が採用されています。

この株式交換で日本コロムビアは上場廃止となり、上場企業としての長い歴史に幕を閉じることになりました。

三菱ケミカルホールディングスはグループ内のシナジーを高めグローバル展開を加速させる目的で傘下企業間の組織再編を進めており、その一環として2016年に三菱化学、日本化成との間で三角株式交換を行いました。

株式交換以前、三菱化学は三菱ケミカルホールディングスの完全子会社、日本化成は三菱化学の連結子会社という関係にありました。株式交換で日本化成は三菱化学の完全子会社となり、その対価として三菱ケミカルホールディングスの株式が交付されています。三菱化学側では簡易株式交換として手続きが進められ、株式交換比率には固定比率方式が採用されています。

なお、その後2017年に三菱化学は三菱樹脂、三菱レイヨンとの統合により三菱ケミカルとなり、2018年には三菱ケミカルが日本化成を吸収合併しています。

ユーグレナはミドリムシを初めとする微細藻類を大規模に培養し、健康食品、化粧品、バイオ燃料などに活用している会社です。上場以来M&Aを活発に進めており、株式交換の事例も多数あります。

ユーグレナのOEM供給先(ユーグレナに製造を委託した製品の販売を行う会社)であったアート・コーポレーションとエボラ、ユーグレナ製品の卸売を手がけていたユーキを2015年に株式交換により完全子会社化し、2017年にもOEM供給先であるイースターを株式交換で完全子会社化しています。これらの株式交換の目的は生産・流通・販売の効率化と販売規模の拡大です。

また、2017年に遺伝子解析サービスのジーンクエスト、2018年に健康食品企画・販売のフック、2021年にスキンケア用品の企画・販売などを手がけるLIGUNAを株式交換で子会社化し、ヘルスケア事業の拡充を図っています。

これらはすべてユーグレナ側では簡易株式交換の手続きにより行われ、一部を除き変動比率方式が採用されています。

日本電産(2023年4月に「ニデック株式会社」へ社名変更)は自動車・精密機器・産業機器用モーターの開発・製造を中核とする会社で、2014年からその子会社となった日本電産エレシスは、自動車のステアリング・ブレーキング・挙動安定化などの電子制御システムを開発・製造しています。

両社間のシナジー強化を図り、目下の最重要戦略商品である電気自動車用トラクションモーター(エンジンに相当する心臓部)の開発を推進するため、2019年に日本電産は株式交換により日本電産システムを完全子会社としました。

日本電産は株式交換前にすでに日本電産エレシスの議決権の95%を有しており、グループ企業の日本電産マシナリーが保有する残り5%の株式を取得するために株式交換が行われました。

日本電産エレシス側では略式株式交換として手続きが進められ、日本電産側では交換対価が総資産額に比べて少額であることから簡易株式交換の手続きがとられました。対価としては株式ではなく現金が日本電産マシナリーに交付されています。

なお、中小企業が100%子会社化を行う場合は、株式交換よりも株式譲渡を用いるのが一般的です。会社の譲渡・買収を検討する方は、関連記事「株式譲渡とは」もあわせてご覧ください。

株式交換は買収対象企業や関係会社を100%子会社化するために用いられるM&A手法です。

法的手続きが比較的複雑で、株式の希薄化や株価変動のリスク、税制や税務リスクなどを慎重に考慮することが求められますが、少数株主を強制的に排除でき、株式を対価とすれば買収資金が不要であるなどのメリットがあり、条件を満たせば税制の優遇措置も受けることができます。

事業の拡充や安定化、資本関係のある企業との事業統合、グループ再編によるシナジー強化などを目的として、さまざまな業種で株式交換が活用されています。

(執筆者:相良義勝 京都大学文学部卒。在学中より法務・医療・科学分野の翻訳者・コーディネーターとして活動したのち、専業ライターに。企業法務・金融および医療を中心に、マーケティング、環境、先端技術などの幅広いテーマで記事を執筆。近年はM&A・事業承継分野に集中的に取り組み、理論・法制度・実務の各面にわたる解説記事・書籍原稿を提供している。)

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)