会社を高く売る7つの秘訣|相場の考え方と価格の決まり方を解説

更新日:2026年07月17日

M&A・事業承継

- 監修者: 鈴木 裕太 (中小企業診断士)

当社はビジョナル(東証上場)

のグループ会社です

「会社をできるだけ高く売りたい」と考えていませんか?会社の売却を成功させるには、単に買い手を探すだけでなく、戦略的な準備が不可欠です。

売却のタイミングを見極め、企業価値を最大化し、適切な相手に自社の価値を正確に伝えることが重要になります。

この記事では、会社を高く売るために押さえておきたい7つのポイントを徹底的に解説します。

また、売却価格の相場や計算方法、さらには売却にかかる費用や税金、M&Aの手法まで、会社の売却を検討しているあなたが知りたい情報を網羅的に解説しています。

貴社を最大限に高く売るための一助となれば幸いです。

会社を高く売るには、以下7つのポイントを押さえることが効果的です。

以下では、各ポイントをくわしく見ていきます。

会社を高く売りたい場合、最適なタイミング選びが重要です。

具体的には、以下2つのタイミングでは高く売れる可能性が高まります。

会社の業績が良い時や、今後さらなる成長が見込めるタイミングは、買い手にとって魅力的に映ります。

具体的には、売上や利益が右肩上がりの状態や、新規事業が軌道に乗り始めた時などが挙げられます。

成長性を示すことで、買い手候補から将来的なリターンが高いと判断され、高値での売却につながりやすくなります。

自社の事業が属する業界全体が成長期にある場合も、高い価格で売るチャンスです。

市場規模の拡大や技術革新が進んでいる業界は、将来性の高さから、多くの企業が新規参入や事業拡大を狙う傾向があります。

買い手企業にとって魅力的な市場であるため、買収額を高く評価してもらえる可能性があります。

一般的に売却価格は企業価値をベースに交渉されるため、会社を高く売るために、あらかじめ企業価値を高めておくことは効果的な戦略です(企業価値の意味は後述)。

企業価値の算出に際しては、本業から生み出される「事業価値」が中心となります。

事業価値には、収益性や純資産といった財務面だけでなく、人材やノウハウといった無形資産の価値も間接的に含まれます[1]。

そのため、企業価値を高めるには、これら2つの要素を強化することが効果的です。

具体的には、以下のような施策が効果的です。

実際、後述する企業価値算出の手法にも、利益や純資産といった財務指標が用いられています。

たとえば時価純資産法では「純資産」、DCF法では「税引後営業利益」や「減価償却費」などの財務指標がそれぞれ用いられます。

また、客観性に優れている類似会社比較法では、「EV/EBITDA倍率」や「PER」、「売上高倍率」などが用いられます。

企業価値の算出額に直結するため、財務面を強化するほど、結果的に会社を高く売れる可能性は高まるでしょう。

具体的な経営資源として、主に下記が挙げられます。

こうした目に見えない経営資源の価値は、DCF法などの企業価値評価において間接的に加味されるだけではありません。

将来の収益を生み出す源泉として買い手から高く評価されることで、交渉時点で売却価格を高める要素にもなり得ます。

売却交渉の過程で行われるデューデリジェンスでは、会社の潜在的なリスクが徹底的に調査されます。

デューデリジェンスでリスクが発見されると、マイナス査定によって会社の売却価格が減額されるおそれがあります。

事前に問題を解決しておくことで、マイナス査定を避け、高く売れる可能性が高まります。

以下では、各方面でマイナス査定となり得る要因を紹介します。

法務面では、主に以下の点がマイナス査定となり得ます。

人事・労務面では、主に以下の点がマイナス査定となり得ます。

会社を高く売るには、「自社の事業や業界を深く理解しているかどうか」という視点で、M&Aをサポートしてもらう専門業者(仲介会社やマッチングサイトなど)を選定することが重要です。

具体的には、以下の役割を専門業者が果たすことで、会社を高値売却できる可能性が高まります。

M&Aの専門知識を有していても、上記の要件を満たさなければ、高値での売却を期待しにくい状況になるリスクが高まるため注意しましょう。

買い手企業によって、「いくらが妥当な買収価格である」と考えるかは変わってきます。

なぜならば、ブランド力や技術力といった無形資産の価値は、評価する側の事業内容や強み・弱み、事業規模などによっても変わってくるためです。

そのため、複数の買い手候補に目を向けて、その中から自社を高く評価してくれる買い手候補を探すことが、高く売る上で有効な戦略となります。

ただし、手当たり次第に交渉していると、時間やコストを無駄にするため、以下のような基準を設けて、「高く評価してくれそうな買い手候補」に絞って探すことがおすすめです。

また、買い手企業のM&Aに対する緊急度が高いケースなども、会社売却が有利な条件で成立しやすくなります。

買い手に自社の魅力を伝えるためには、自社の強みを客観的に分析・整理しておくことが不可欠です。

たとえ強みを持っていても、買い手に伝わらなければ評価は高まらないためです。

具体的には、以下のような視点から自社の強みを洗い出します。

自社の強みを明確化したら、図やグラフなどを盛り込んだプレゼンテーション資料にまとめ、買い手候補に分かりやすくアピールすると効果的です。

M&Aにおける売却価格は、買い手との交渉によって最終的に決まります。

そのため、価格交渉の工夫次第では、工夫しない場合よりも会社を高く売ることが可能です。

具体的には、以下のような工夫によって有利に交渉を進められる可能性があります。

上記は一例であり、実際には状況に応じた対応が不可欠です。

そのため、M&Aの実務に慣れている専門家を交えて交渉に臨むことがおすすめです。

会社を高く売るためには、大体自身の会社がどのくらいの価格で売れそうか(相場)を知っておくことも大切です。

ただし、会社を売るときの価格は、売り手企業と買い手企業の交渉によって決定されるため、厳密な意味での「相場」はありません。

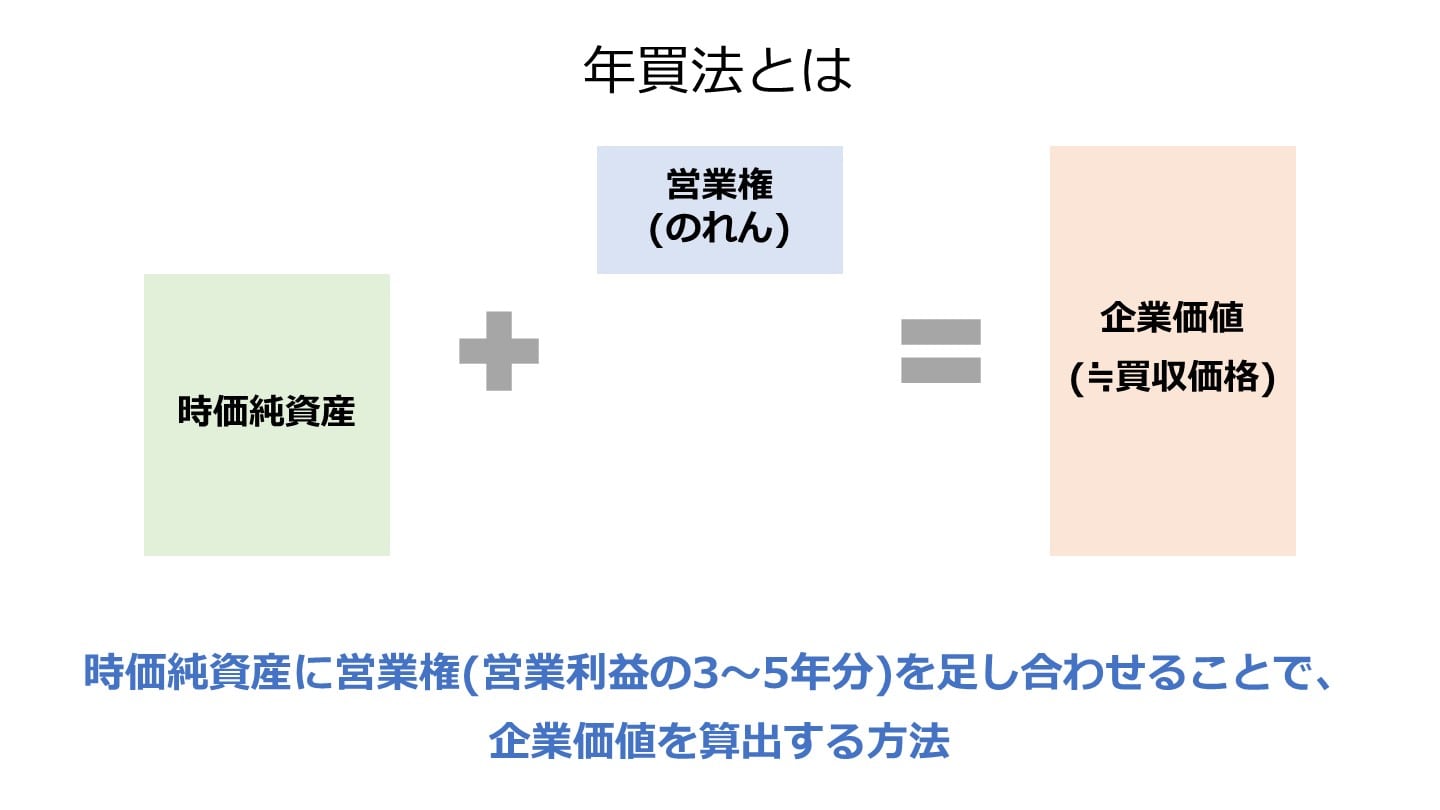

とはいえ、中小企業の売却では、時価純資産にのれん代(年間利益に一定年数分をかけたもの)を足した金額を適切な価格(≒企業価値)とみなし、それを踏まえて交渉を行うケースが多いです[2]。

この計算方法は「年買法(年倍法)」と呼ばれており、年買法の算出結果を「売却価格の相場」として考えることができます。

年買法による売却価格の相場は、以下の計算式で表されます。

たとえば時価純資産が2億円、営業利益が4,000万円の会社では以下のとおり計算されます。

ただし、実際には前述の「目に見えない経営資源の優位性」や「売却のタイミング」なども売却価格に影響するため、あくまで参考程度に留めておく必要があります。

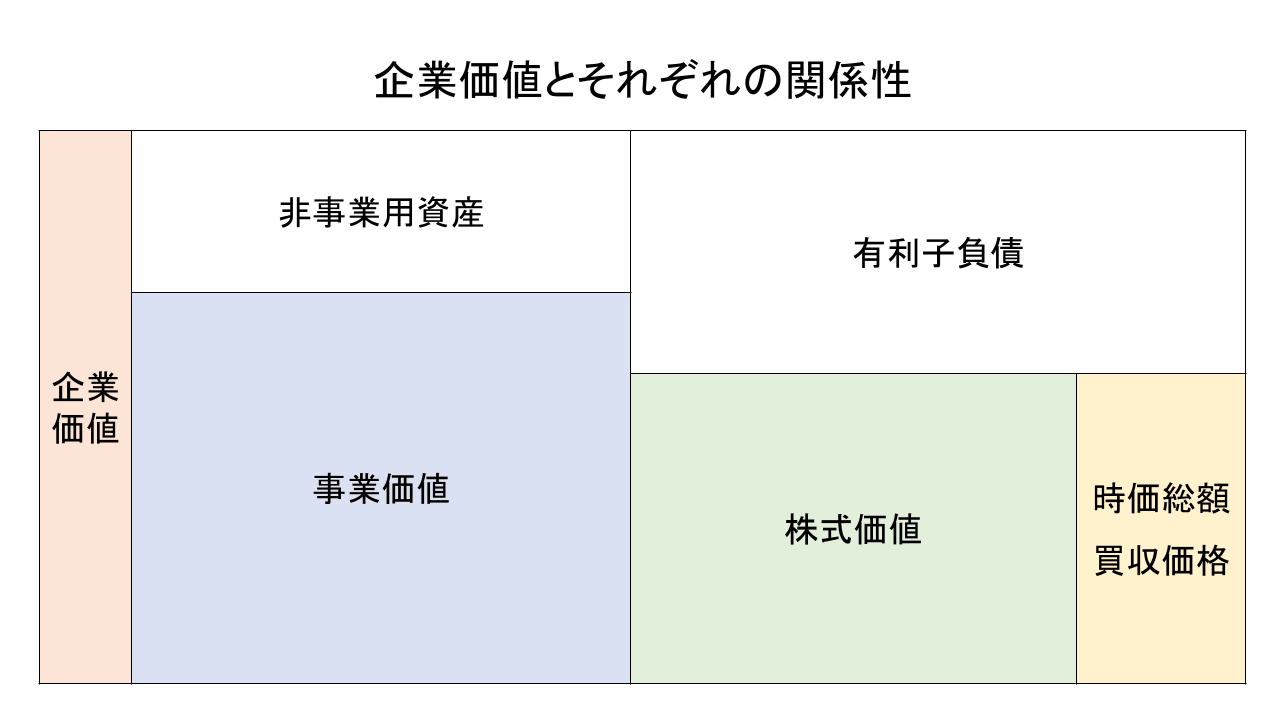

企業価値とは、会社全体の価値を意味します。

前章でお伝えしたとおり、売却価格の交渉に際しては、「企業価値」を基準に用いる場合が多いです。

事業の観点から見ると1、資本構成の観点から見ると2の計算式で表されます。

計算式からもわかるとおり、企業価値と事業価値や株主価値は異なる概念です。

事業価値とは、前述のとおり事業活動から生み出される価値です。

事業に活用される運転資本や有形固定資産、ノウハウ等の無形固定資産の価値によって構成されます。

ちなみに、事業に関係しない資産は「非事業用資産」と呼ばれ、投資用の有価証券や遊休資産などが該当します。

一方で株主価値とは、株主(自己資本)に帰属する価値であり、他人資本である負債を差し引いた部分です。

つまり、「企業価値のうち、債権者に返済すべき価値分を取り除いた、株主の取り分」が株主価値に該当します。

売却価格の決定に際して企業価値評価を行うべき理由は、売り手と買い手で利害が対立するためです。

M&Aの交渉では、売り手はできるだけ高く売りたいと考える一方、買い手はできるだけ安く買いたいと考えるため、合理的な基準がないと交渉がまとまりにくいです。

企業価値をファイナンス理論に基づき客観的に算出することで、売り手と買い手双方が納得しやすい、合理的な交渉の土台を築くことができます。

売り手は、自社の希望価格が「理論的価値」に基づいていることを買い手に示し、根拠のある交渉を進められます。

一方で買い手も、投資に見合う妥当な価格であるかを判断する上で、企業価値を判断材料としてみなしやすいです。

このように、企業価値を算出することで、両者の希望価格をすり合わせ、円滑なM&A交渉へとつなげることができます。

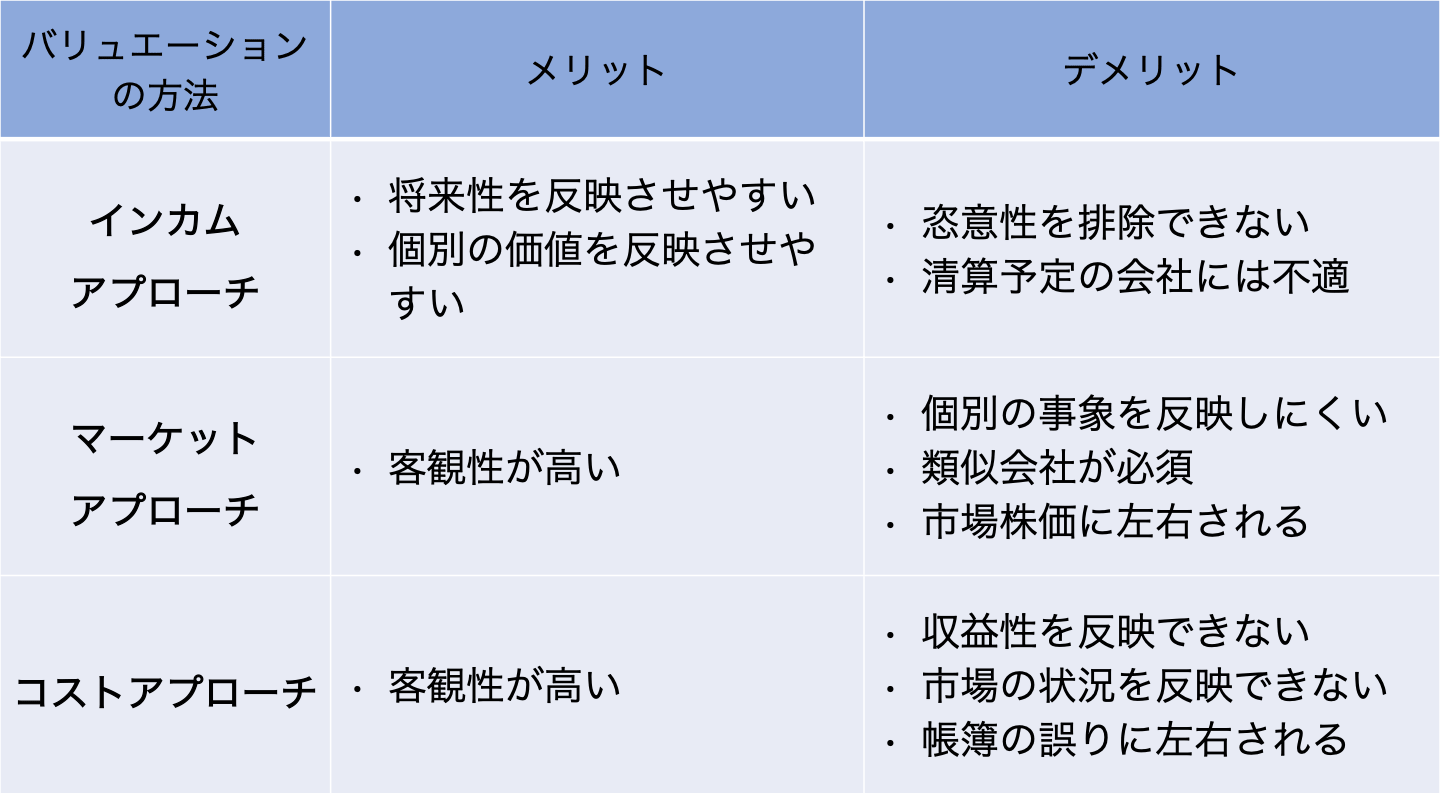

企業価値算出のアプローチは、インカムアプローチ、マーケットアプローチ、およびコストアプローチの3種類に大別されます。

ここでは、各アプローチの概要や利点・欠点、具体的な評価方法を解説します。

インカムアプローチとは、対象企業が将来生み出すと期待される利益やキャッシュフローを基に企業価値を評価する方法です。

利点として、将来の収益性や成長性を評価に反映できる点、独自の事業計画や戦略、強みなどを価値に織り込める点が挙げられます。

特に、収益力が高い企業や、今後大きな成長が見込まれるベンチャー企業などの評価に適しています。

欠点として、将来の収益やキャッシュフローの予測が主観的になりがちで、予測の前提条件によって評価額が大きく変動するリスクがあります。

客観性を保つためには、慎重な予測と根拠の明確化が重要です。

具体的な方法に、DCF法などがあります。

DCF法とは、将来のフリーキャッシュフロー(事業活動から生み出される現金から、事業の維持・成長に必要な投資を差し引いた残り)を、現在価値に割り引いて企業価値を算出する方法です。

この方法では、将来のキャッシュフロー予測が最も重要な要素となります。

マーケットアプローチとは、対象企業と事業内容が類似している上場企業や、過去の買収事例の株価や取引事例を参考にして企業価値を評価する方法です。

利点として、市場での実際の取引価格を参考にしているため、客観性や公平性が高い点が挙げられます。

類似企業が多数存在する場合、比較的容易かつ短期間に評価が可能です。

欠点として、評価の参考にできる類似企業や取引事例が少ない場合、適用が難しい点が挙げられます。

また、市場全体の動向や景気、特定の業界における一時的なトレンドに評価額が左右される可能性があります。

具体的な方法に、類似会社比較法(マルチプル法)などがあります。

類似会社比較法(マルチプル法)とは、評価対象企業と類似する複数の上場企業の株価指標(PER、PBR、EV/EBITDA倍率など)を算出し、その平均値や中央値を評価対象企業の財務データ(EBITDAなど)に乗じることで企業価値を算出する方法です。

コストアプローチとは、対象企業が保有する純資産を基に企業価値を評価する方法です。

利点として、客観的な帳簿上の数値や、時価で評価した資産・負債を用いるため、評価の信頼性が高く、説明しやすい点が挙げられます。

清算価値や最低限の企業価値を把握するのに適しています。

欠点として、将来の収益性や成長性を反映できない点が挙げられます。

そのため、収益力が高い企業や、無形資産(ブランド力、技術力など)の価値が高い企業には不向きな場合があります。

具体的な方法に、時価純資産法などがあります。

時価純資産法とは、企業が保有する全資産を時価で再評価した「時価総資産」から、負債の「時価総負債」を差し引いて企業価値を算出する方法です。

帳簿価額ではなく時価を用いることで、現時点での状況を反映しやすくなります。

なお、相場の章で紹介した年買法は、コストアプローチとインカムアプローチを融合させたような手法です。

会社を売る際、「どのくらいの価格で売れるのか」だけでなく「どのくらいの費用がかかるのか」も知っておくことが重要です。

なぜならば、買い手から受け取ったキャッシュがそのまま全額残ることにはならないためです。

可能な限り多くの現金を手元に残すには、どのような費用がかかるのかを理解した上で、可能な限り費用を減らすことが重要です。

この章では、会社を売るときにかかる3種類の費用を紹介します。

会社を売ると、売却益に対して税金が課税されます。

どのような税金が売り手側にかかるかは、利用するM&Aの手法によって異なります。

基本的に会社を売る場合、株式譲渡によって支配権ごと第三者に譲渡することが一般的です。

株式譲渡を行うと、譲渡所得(売却金額から取得費および譲渡費用を引いた額)に税金が課税されます。

個人株主の場合は分離課税により20.315%の税金(所得税、復興特別所得税、住民税の合計)[3]、法人株主の場合は総合課税により原則29.74%(2025年8月時点)の法人税等[4]がそれぞれ課されます。

なお、事業譲渡を法人が行う場合には、譲渡益を他の所得と合算した金額に対して、原則29.74%(2025年8月時点)の法人税等が課税されます[4]。

事業譲渡で売却した資産と負債の差額よりも多くの対価を受け取った場合、その上回った金額分が譲渡益に該当します。

加えて、譲渡資産に課税資産が含まれている場合、買い手側から預かった消費税を納付する必要もあります。

複数の手法を比較し、税金を安く抑えられる手法を選択することで、最終的な手取りを増やせます。

M&A仲介会社やマッチングサイト、士業などの専門家に、M&Aの業務をサポートしてもらう場合、仲介手数料を支払う必要があります。

主に以下のような手数料があり、どの手数料を支払う必要があるかは、依頼する専門業者によって異なります。

同じ手数料でも計算方法が異なる場合もあるため、複数の専門業者を比較し、希望するサービス水準を満たしつつ、トータルの費用を安く抑えられる専門業者を選ぶことがおすすめです。

株券発行会社に該当しており、かつ現時点で株券を発行していない場合、株券発行費も必要となります。

株券発行会社とは、株式に係る株券を発行する旨を定款で定めている株式会社です[5]。

原則は株券不発行会社であるものの、株券発行会社に該当する場合には、株券を買い手側に交付しなければ株式譲渡の効力が生じないため注意が必要です[6]。

株券の発行費用はケースバイケースですが、一般的には数万円〜数十万円程度です。

相応にコストがかかるため、場合によっては定款の変更によって株券不発行会社になることも視野に入れましょう。

[3] No.1463 株式等を譲渡したときの課税(申告分離課税)(国税庁)

[5] 会社法第214条(e-Gov)

[6] 会社法第128条(e-Gov)

会社を売る手法には、主に株式譲渡や事業譲渡があります。

どちらの手法を活用するかによって、メリットやデメリットはもちろん、売却益の額や税金を引いた手取り額なども変わってきます。

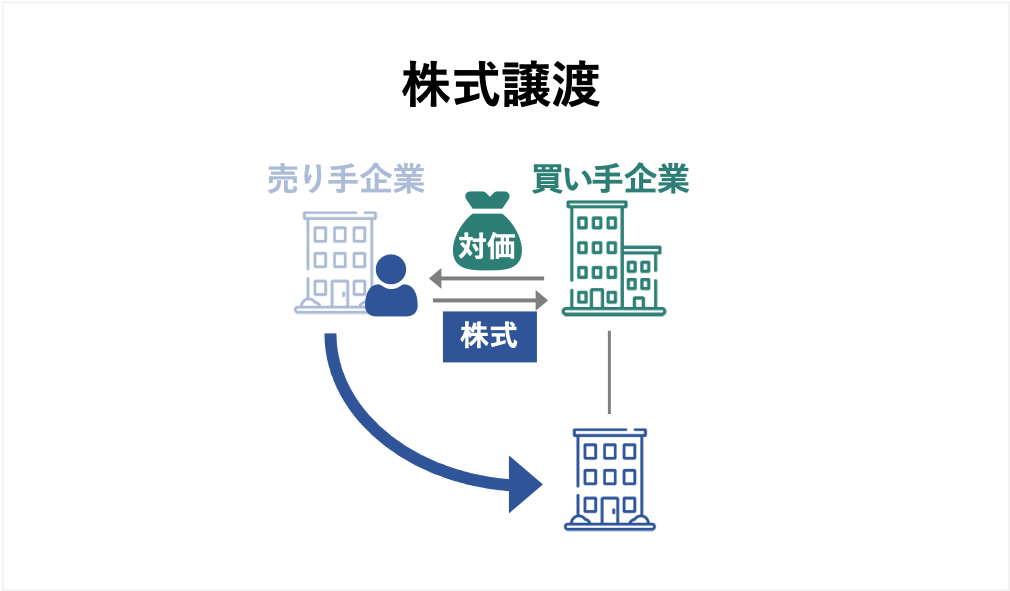

株式譲渡とは、売り手企業の株式を買い手企業に譲渡する手法です。

会社を売る場合には、経営権(≒支配権)を移転させるために、過半数〜全株式を譲渡することが一般的です。

会社の支配権ごと譲渡するため、資産や負債、従業員や取引先等との契約、許認可などを丸ごと引き継げる点がメリットです。

また、事業譲渡などの他手法と比べて、簡単な手続きでM&Aを行えます。

ただし、買い手側は簿外債務や偶発債務、不要な資産や事業等を引き継ぐことになります。

そのため、買い手の意向次第では、この手法を利用できない、もしくは不利な条件を提示される可能性があります。

また、株主が分散している場合には、会社を売るまでに時間を要するリスクがあります。

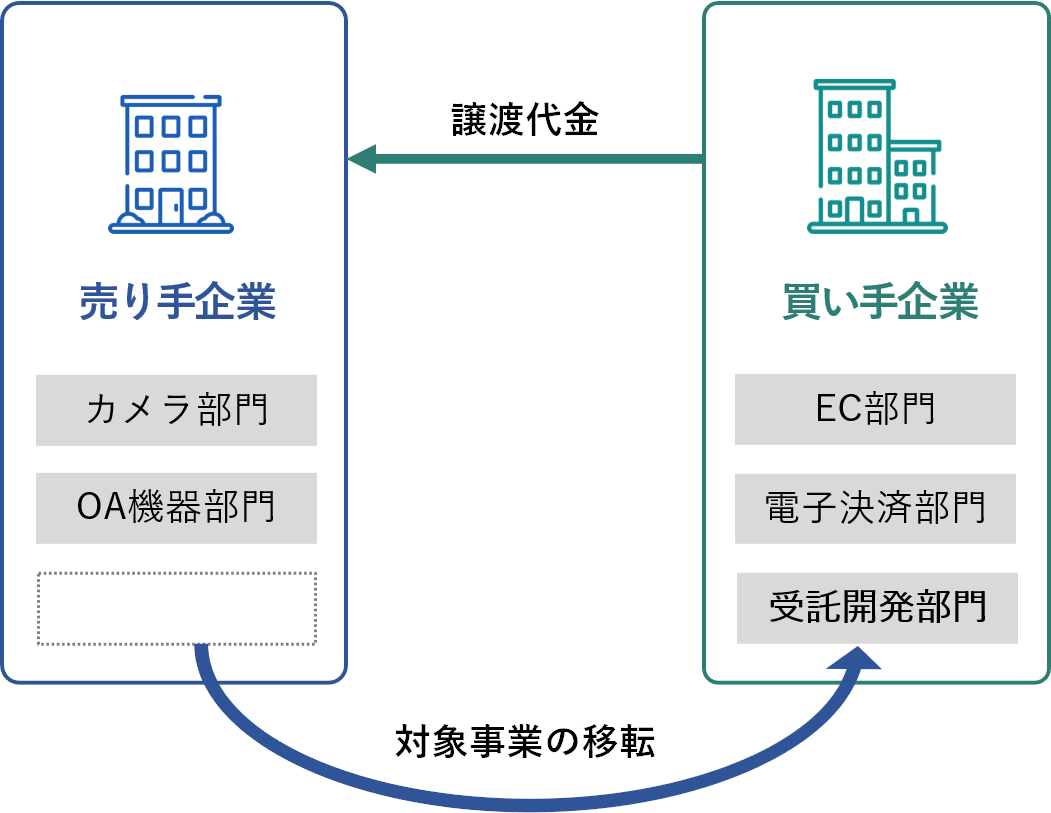

事業譲渡とは、売り手企業が行なっている事業の一部または全部を買い手企業に譲渡する手法です。

会社売却の場面では、事業(事業用資産や従業員との契約、ノウハウなど)の全部を譲渡することで、実質的に目的を達成できます。

また、買い手が不要な範囲のみを売り手側に残し、それ以外を全部譲渡するケースもあります。

会社の法人格自体を残しつつ売却益を得られるため、新しい事業を再スタートすることが可能です。

また、買い手側が引き継ぎたい対象を選定できるため、買い手が見つかりやすい点もメリットです。

ただし、契約や資産等を1つずつ個別に移転させる必要があるため、M&Aが完了するまでに時間がかかる点には注意が必要です。

また、原則として競業避止義務を負うことになり、同一市町村区域内で同じジャンルの事業を行えなくなるおそれがあります[7]。

会社全体を売却する株式譲渡では、従業員や取引先との契約、ノウハウといった無形資産も自動的に引き継がれるため、事業譲渡と比べて売却金額は大きくなる傾向があります。

さらに、個人株主が株式を譲渡した場合の税率は一律20.315%であり、事業譲渡における法人税等の実質税率と比べて低いため、多くの場合は経営者の手元により多くの現金が残ります。

一方で事業譲渡の場合、法人に対して法人税等が課税され、その税率は株式譲渡よりも高いです(29.74%)。

また、創業者が会社から資金を引き出す際にも所得税等が発生するため、株式譲渡とは異なり二重課税が発生し、経営者の手取りは少なくなる傾向があります。

ただし、買い手にとって不要な資産や事業がある場合には、事業譲渡によって必要な部分だけを売却することで交渉がスムーズに進み、結果的に高い評価額を得られることもあります。

また、会社が債務超過(負債が資産を上回っている状態)で会社ごと買い取るニーズが低い場合には、事業譲渡の方が結果的に高く売れる可能性もあります。

実際にどちらの手法で高く売れるかはケースバイケースです。

税金や法務の扱いも複雑なため、専門家の助言を受けながら最適な手法を選択することをおすすめします。

[7] 会社法第21条(e-Gov)

最後に、会社を高く売りたい経営者の方からよくある質問を取り上げ、回答と併せてお伝えします。

売却後は、一定期間オーナーや経営者として残るケースもあれば、すぐに退任して引退・次の事業へ進むケースもあります。親会社の経営陣に参画しているケースもあります。

契約内容によって異なり、様々なケースがありますので、会社売却に向けて社長自身がその後どういう働き方、生き方をしたいのか、考えておきましょう。

専門家(M&A仲介やアドバイザー)に依頼し、企業価値を算定した上で買い手を探し、条件交渉・契約締結・引き渡しという流れで進みます。

後継者不在、資金確保、事業成長の加速やリスク分散など、経営者の目的はさまざまです。

多くの場合、会社オーナー(経営者)が自分自身の次の人生を考えた際の一つの手段として、会社売却を検討しています。

売却額から税金や仲介手数料などを差し引いた金額が最終的に手元に残ります。

正確な金額は会社の状況や契約条件などによって異なります。

既存の事業基盤や顧客を引き継げるため、スピーディーに事業拡大が可能です。

ただし、買収後の統合や経営リスクにも対応する必要があります。

会社を高く売りたいのなら、単に「高値で買ってくれる相手」を探すだけでは不十分です。

売却のタイミング選びから、企業価値を高める取り組み、買い手の意図を踏まえた交渉術まで、細部にこだわった戦略的な準備が欠かせません。

そのためには十分な準備期間を設け、余裕を持って企業価値向上や買い手探し、交渉などに臨むことが重要です。

さらに、M&A実績の豊富な専門家を選び、知見とサポートを得ながら進めることで成功の可能性が高まります。

これらのポイントを押さえることで、単なる会社売却にとどまらず、納得のいく価格でM&Aを実現し、経営者として次のステップへと踏み出す土台を築けるでしょう。

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)