M&Aにおける簿外債務とは 種類や原因、対策を公認会計士が解説

更新日:2026年04月27日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

M&Aの簿外債務は、貸借対照表に計上されていない債務です。投資回収できないリスクが生じるため、デューデリジェンスで把握することが重要です。簿外債務の種類や原因、対応策などをくわしく解説します。(公認会計士監修記事)

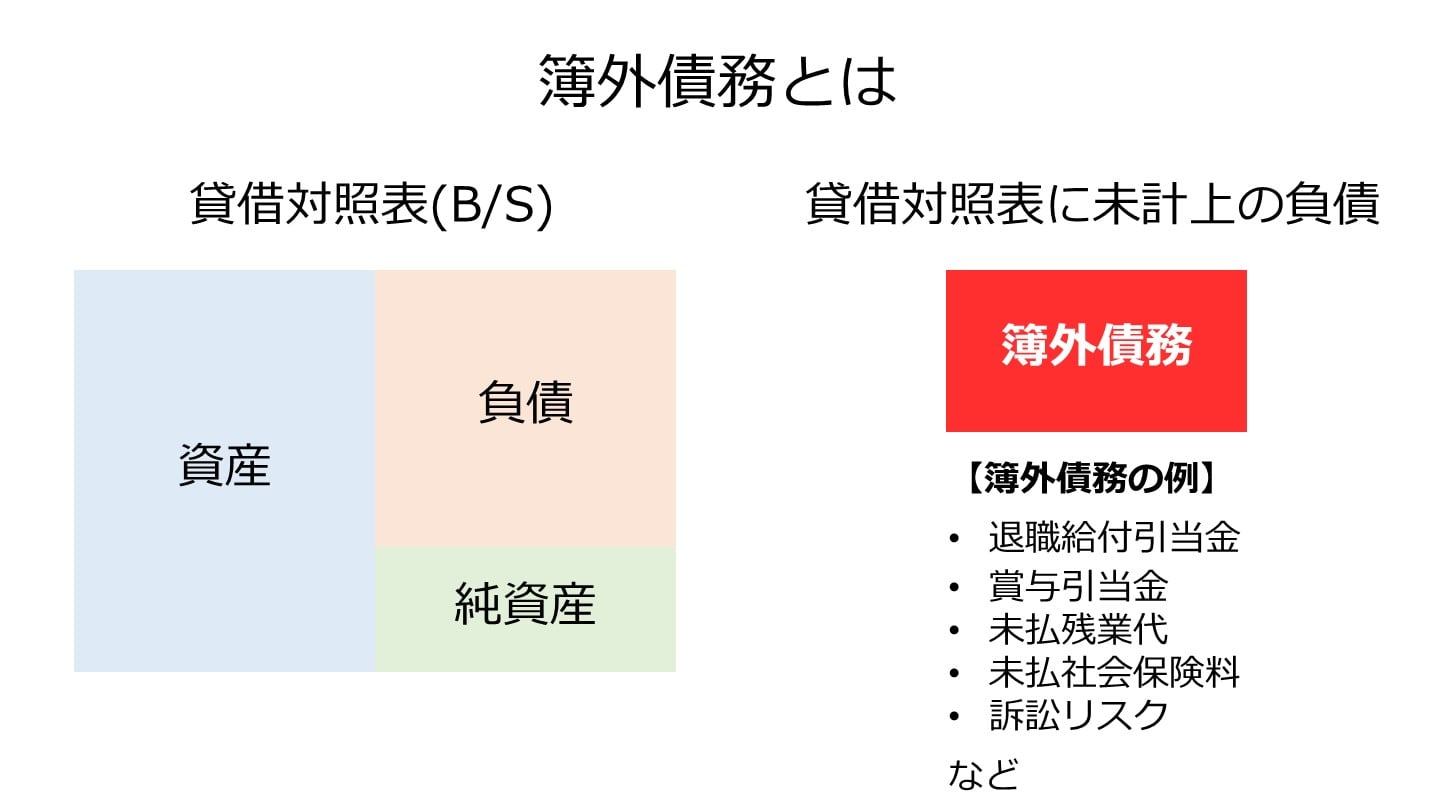

簿外債務とは貸借対照表に計上されていない債務のことです。

貸借対照表だけを見ても把握することができず、M&A時のバリュエーションにも影響を及ぼす事項です。

偶発債務とは現時点では債務とは言えないものの、将来的に債務となる可能性のあるものです。

例えば、第三者への債務保証や訴訟による損害賠償請求などが挙げられます。

偶発債務も貸借対照表に計上されておらず、簿外債務の一種です。

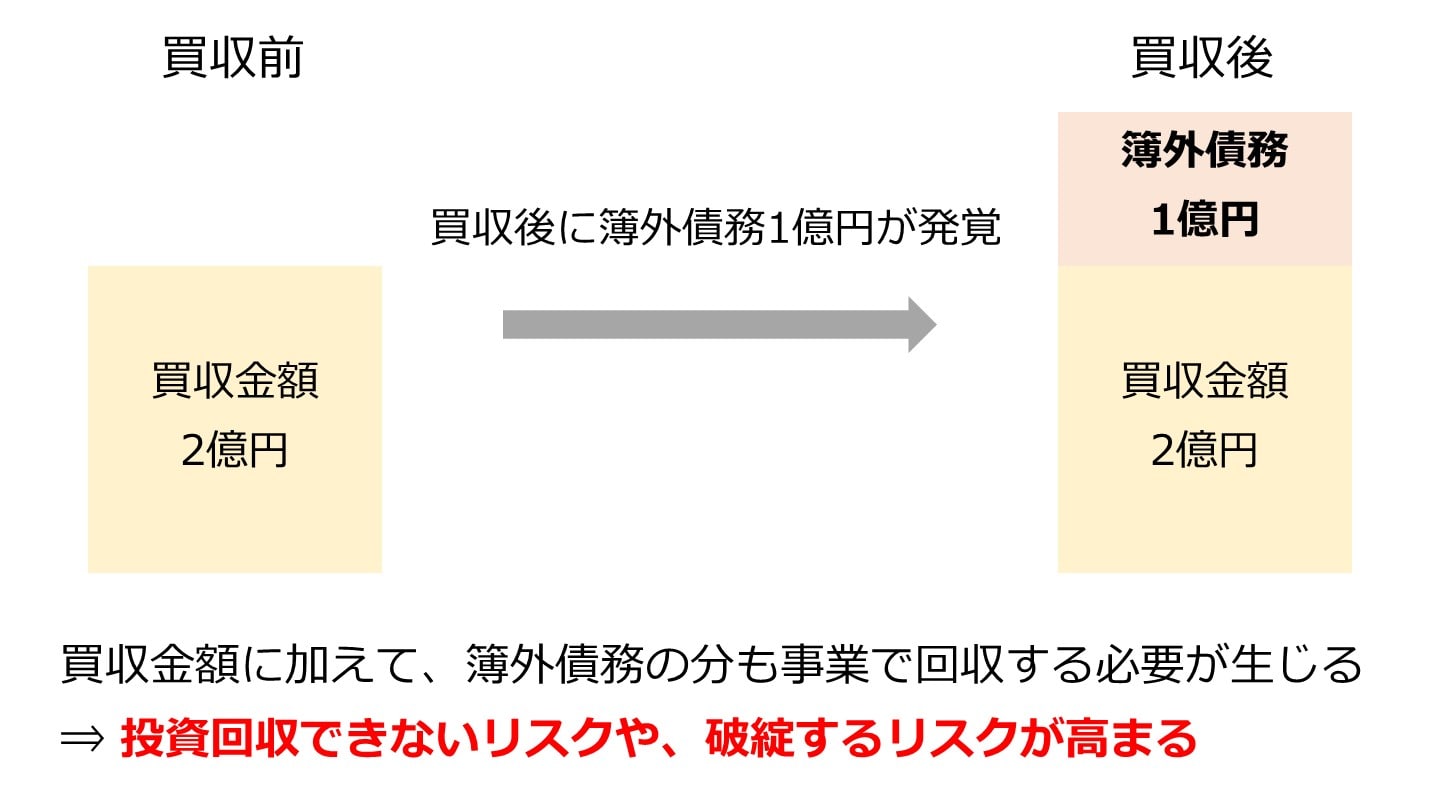

簿外債務を有する企業を買収した場合、その簿外債務は売り手ではなく買い手が将来的に負担しなければなりません。

簿外債務の金額が投資金額に比して多額な場合、買収金額に加えて簿外債務の金額分を投資回収する必要があり、投資回収できないリスクが高まります。

簿外債務の金額によっては買収後、すぐに破綻してしまうリスクも考えられます。

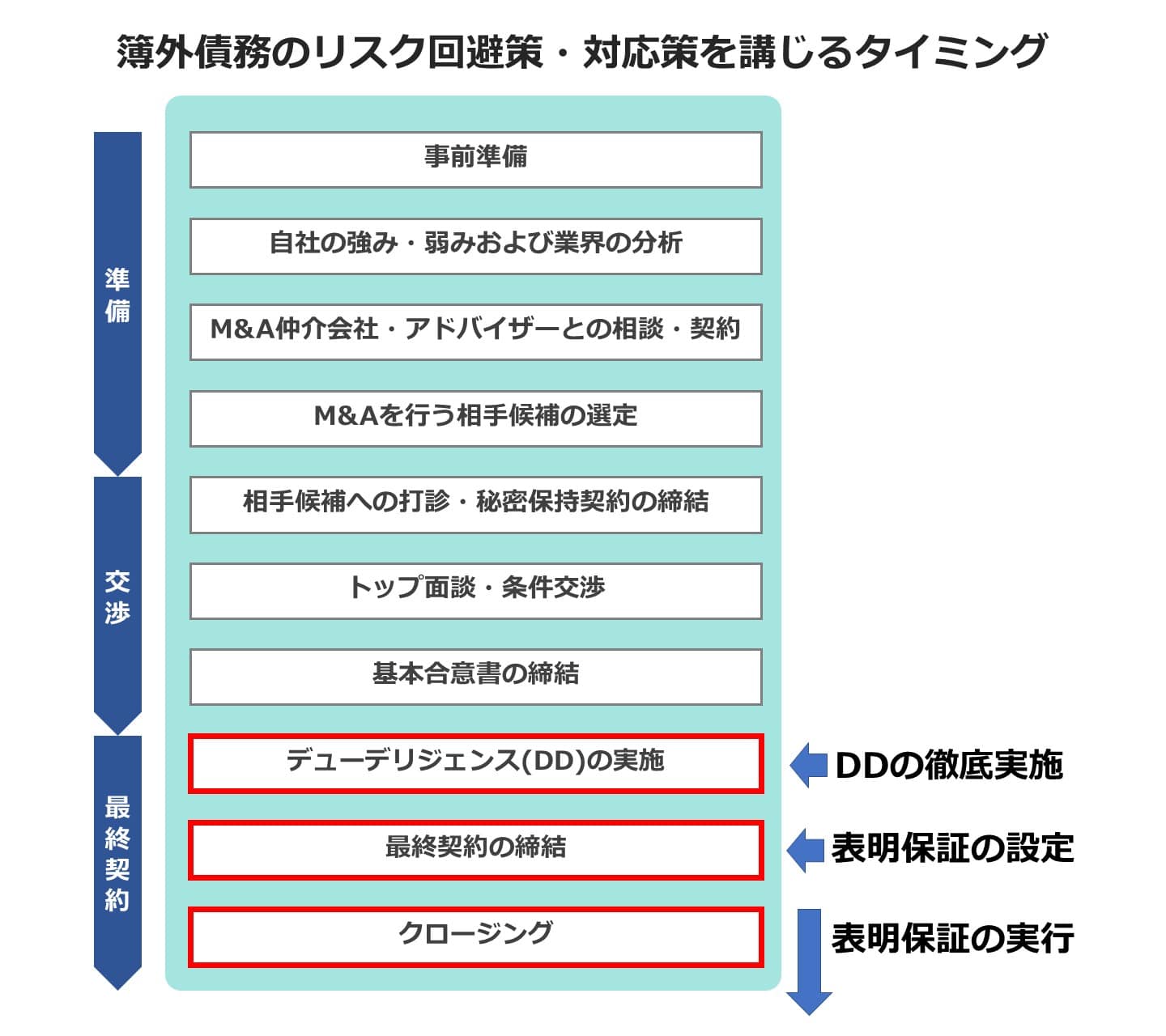

簿外債務の存在は、会計や法務デューデリジェンスの中で必ず確認される項目です。

簿外債務の有無をインタビューの中で聞かれることがありますが、正直に簿外債務の存在を開示するべきです。

通常、M&Aの最終契約書の中で簿外債務がないことを表明保証しますが、クロージング後に簿外債務があることが明らかになった場合、損害賠償等の対象となってしまいます。

売り手が簿外債務を認識している場合には、事前にM&A仲介会社や買い手候補に開示することで、信頼関係を築くことができます。

退職給付引当金とは将来発生する退職金の支払額のうち、当期に費用認識するべき引当金繰入とし、引当金の残高を固定負債とするものです。

退職金の規程があり退職給付引当金が計上されていない場合は、将来発生する退職金の金額を簿外債務として把握する必要があります。

賞与引当金とは将来支払うべき賞与・ボーナスのことです。

賞与を支払う旨の規定があり、賞与引当金が計上されていない場合には、予想される支払賞与額を簿外債務として認識する必要があります。

中小企業の場合、適切な労働時間の管理など労務管理が厳密でないケースが多く見られます。

従業員が残業しているにも関わらず残業代を支払っていない場合には未払残業代が簿外債務として存在することになります。

過去の未払残業代を含めると未払残業代の金額が膨大になる可能性もあるため、デューデリジェンスの中で未払残業代の有無を把握する必要があります。

会社は従業員負担分も合わせて期日までに社会保険料を支払う必要があります。

例えば、厚生年金保険料であれば納付対象月の翌月末が納付期限[1]となります。

社会保険料が未払いになっている場合には、簿外債務として認識しなければなりません。

商品等を仕入れる場合、翌月末払いなど支払が未了のものは買掛金に計上する必要があります。

仕入れを行ったにも関わらず、購買部から経理部に情報が伝わらなかったとすると買掛金の計上漏れが起こります。

計上漏れの買掛金は簿外債務として認識し、財務諸表に反映させる必要があります。

対象会社が長期のリース契約を締結しており、解約不能のものであった場合、重要性に応じて簿外債務として認識することが必要です。

解約する際に多額の違約金を支払う必要があるリース契約も同様で、買収後の経営に大きな影響を及ぼす可能性があります。

第三者の貸付金を対象会社が債務保証している場合など、簿外債務として認識する必要があります。

発生可能性や金額の重要性を鑑み、M&A前に債務保証を外してもらうなど、売り手に対応してもらいます。

対象会社が第三者から訴訟を受ける可能性がある場合、訴訟リスクとして簿外負債を認識します。

対象会社が他社の特許を侵害している場合などが該当します。

法務デューデリジェンスの中で訴訟リスクについて調査する必要があります。

簿外債務の存在を把握するため、デューデリジェンスを徹底的に実施することが大切です。

会計、税務、法務、人事など簿外債務の有無の調査をデューデリジェンスのスコープに含める必要があります。

簿外債務のリスクが高い対象会社の場合、買い手はデューデリジェンス実施前に、デューデリジェンスを実施する弁護士、公認会計士、税理士などと打ち合わせを行い、簿外債務の観点で詳細に調査をしてもらうよう依頼します。

資料の確認だけでは簿外債務を見つけることが難しいため、専門家は経営者に対してインタビューを実施し、簿外債務があるかどうかについて確認していきます。

簿外債務の有無を最終契約書の中で売り手経営者に表明保証してもらいます。

M&A後に簿外債務があることが判明した場合に、表明保証違反となるよう設計し損害賠償請求ができるようにします。

簿外債務の分、売り手から損害金を賠償してもらえれば簿外債務が実現した際のリスクを低減させることができます。

多額の簿外債務があることが発覚した場合、M&Aを行わないことが選択肢として考えられます。

費用をかけてデューデリジェンスを行った結果、M&Aを行わない選択肢を取ることは難しい経営判断になりますが、簿外債務のリスクが大きすぎる場合は撤退する勇気も時には必要になります。

簿外債務の金額分、買収価格を減額することも考えられます。

例えば買収価格が1億円、簿外債務が1,000万円のケースでは、買収価格を9,000万円に調整してM&Aを実施します。

買い手と売り手が簿外債務を存在、金額を明らかにし、お互いが納得した買収価格となるように交渉することが重要です。

株式譲渡の場合、簿外債務をそのまま引き継いでしまいますが、買い手が欲しい事業だけを事業譲渡することで簿外債務を切り離すことができます。[2]

対象会社に他の事業や事業価値を構成しない資産がある場合には買収金額が変わることになります。

事業譲渡の譲渡対象資産、買収金額、スケジュールなど、買い手と売り手で改めて交渉を行う必要があります。

M&A後に簿外債務の存在が発覚した場合には、最終契約書の表明保証条項、損害賠償条項などに従い対応します。

例えば、1,000万円の簿外債務があり買い手に1,000万円の損害を与えたのであれば、損害額100%を売り手が賠償するなどです。

買い手は最終契約書の内容をよく確認し相応の対応を売り手に求める必要があります。

シャープ:テレビ、液晶パネル、白物家電などを製造販売する電気メーカー

・簿外債務の発生:シャープの各事業部において、損失を発生させる可能性のあるプロジェクトが数多く存在

・簿外債務の発覚:シャープへの出資を検討していた鴻海との協議の中で、偶発債務の金額を算定する必要が生じたため。

3,500億円[3]

・出資額の減額:当初予定した出資額より約1,000億円減額[4]し、鴻海がシャープに3,888億円出資

オリンパス:消化器内視鏡等医療分野を中心とする医療製品を製造販売

・簿外債務の発生:1990年代頃から有価証券投資、デリバティブ等に多額の損失を抱えたが、損失を先送りするため、連結対象外の複数のファンドに損失を分離[5]

・簿外債務の発覚:独立性を担保した第三者委員会の調査により詳細が発覚[5]

1,172億円[5]

・第三者からの増資受け入れ:オリンパスの自己資本が棄損した分、ソニーからの出資500億円(34,387,900株×一株1,454円)[6]を受け入れ

エルエスエム:運送管理システム等のパッケージ・受託開発ビジネスを運営

簿外債務の発生:事業所不動産の取得、太陽光発電事業などへの進出、損失の発生

簿外債務発覚:2017年に入り簿外債務の疑いが発生、資金繰りが急速に悪化

負債総額30億円[7]

破産申請:2017年10月27日に事業停止、破産申請の準備へ

[3] 日経新聞 シャープの偶発債務

[4] 日経新聞 鴻海、シャープに3,888億円出資

[5] オリンパス 有価証券報告書の訂正報告書(2011年12月14日提出)

[6] オリンパスとソニーの資本業務提携

[7] 東京商工リサーチ エルエスエムの破産申請

簿外債務とは貸借対照表に計上されていない債務のことで、債務保証や訴訟リスクなど様々な種類があります。

買い手が簿外債務のある会社をM&Aしてしまった場合、多額の損失を被るリスクがあります。

簿外債務を避けるためにも、事前に綿密なデューデリジェンスを実施し、最終契約書の中で表明保証を設定するなど、契約書の中でリスクヘッジすることが重要です。

.png&w=3840&q=75)