有限会社の売却相場は「時価純資産+営業利益2〜5年分」|手続き・注意点を解説

更新日:2026年06月23日

M&A・事業承継

- 執筆: 西田 綱一 (公認会計士)

当社はビジョナル(東証上場)

のグループ会社です

有限会社の売却は、株式譲渡と同じ手続きで行えます。ただし、売却に際してはいくつか注意点があります。公認会計士が、有限会社の売却で必要な手続きや売却価格の決め方、注意点をくわしく解説します。

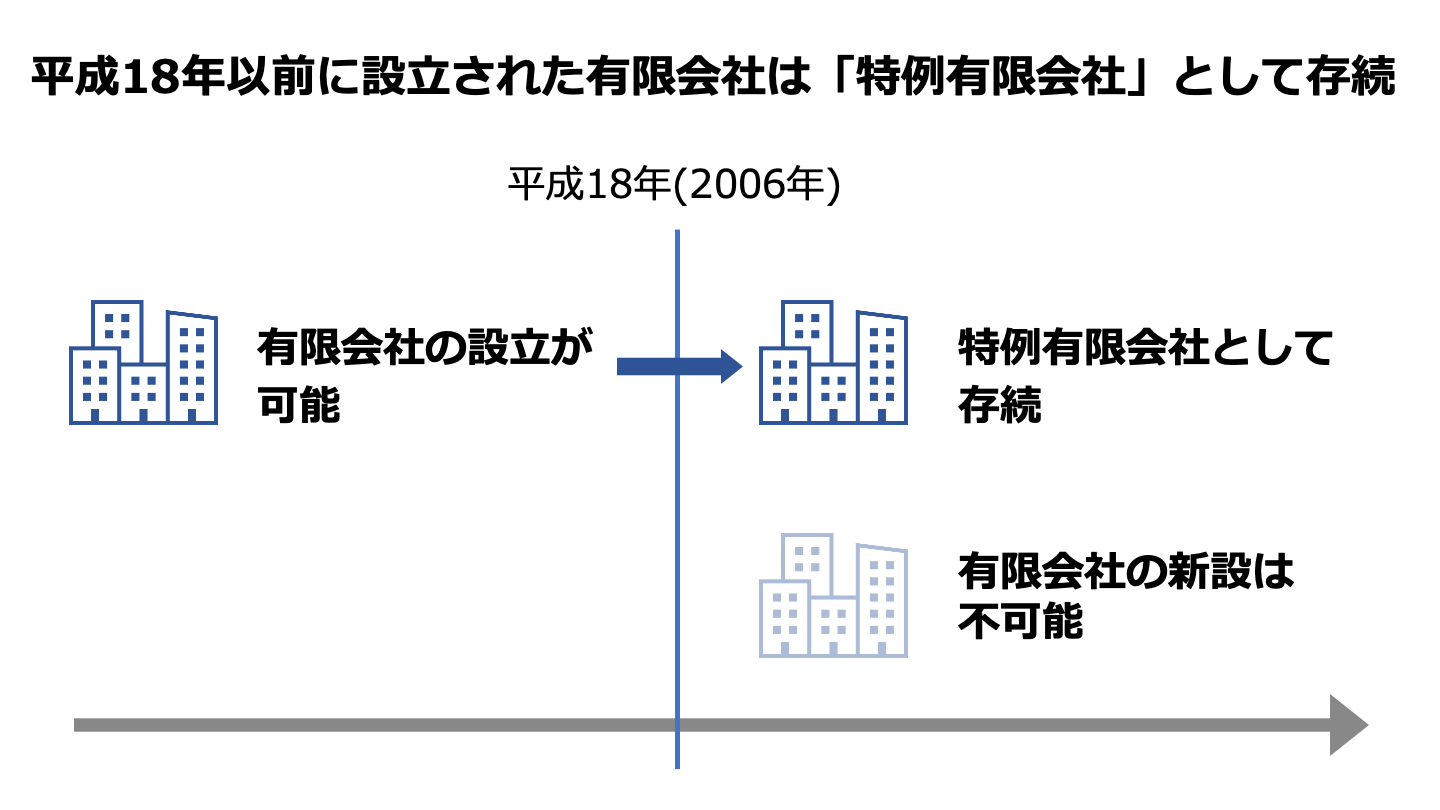

有限会社とは、平成18年の法改正前には設立できた会社の一形態のことです。現在は、会社法の施行に伴う関係法律の整備等に関する法律(以下、「整備法」と記載する。)4条より、有限会社の設立はできません。[1]

平成18年以前は株式会社の設立にあたっては、資本金が最低1000万円以上必要であり、株式会社を設立したくてもできない人が有限会社を設立するケースが少なくありませんでした。

有限会社は基本的には株式会社と近い会社形態です。しかし、有限会社の設立時の資本金は300万円以上でないといけないことや有限会社の従業数は50名以下でないといけないこと等の制限がありました。

現在、有限会社は以下で説明する特例有限会社として存在しますが、その数は年々減少しています。2017年に12,162社、2018年に15,898社の有限会社が休廃業・解散されました。2018年の全体の休廃業・解散数は46,724社なので、有限会社の休廃業・解散数は全体の約3割を占めていることになります。[2]

平成18年の会社法施行に伴い、整備法1条により有限会社について規定されていた有限会社法は廃止になりました。そして整備法2条により、会社法施行以前に設立されていた有限会社は商号中に「有限会社」の文字を用いながら、株式会社として会社法施行後も存続しています。[1]

整備法45条より、現存している有限会社は法律上の手続きを取れば有限会社以外の株式会社に変更可能です。[1]ただしそうした手続きをせずに有限会社のまま存続している会社もあります。このような会社のことを「特例有限会社」といいます。

現存する有限会社〇〇〇と名乗っている会社は、この特例有限会社です。

特例有限会社と特例有限会社以外の株式会社は基本的には近いものです。しかし、特例有限会社は特例有限会社以外の株式会社と主に以下の点等で違いがあります。

| (特例)有限会社 | 株式会社 |

|---|---|---|

株式の譲渡制限 | 定款の定めに関係なく制限あり | 制限を定めるには、定款での定めが必要 |

取締役の任期 | 制限なし | 制限あり |

決算の公告義務 | なし | あり |

取締役会などの機関 | 認められていない | 認められている |

最低資本金 | 300万円以上 | 1円以上 |

特例有限会社と特例有限会社以外の株式会社は、基本的には近いものです。

しかし特例有限会社は特例有限会社以外の株式会社と、主に以下の点などで、違いがあります。

有限会社の売却には、有限会社以外の株式会社と同様に株式譲渡のスキームが用意されています。ただし有限会社の売却は簡単ではありません。前章でお伝えした通り、株式全てに譲渡制限が存在するからです。

改めて説明すると、譲渡制限とは会社の承認を得ない株式の第三者への譲渡を制限するものです。特例有限会社以外の株式会社で小さな会社や同族会社の定款に譲渡制限が明記されているケースが存在します。これは第三者が株式を手にして、会社経営に大きな影響を与えることを避けるためです。

有限会社売却上の問題は譲渡制限を変更できないことと第三者への譲渡には会社の承認が必要なことです。譲渡制限株式の譲渡には会社の承認が必要とされており、会社法139条1項により、取締役会設置会社であれば取締役会、取締役会非設置会社であれば株主総会で承認がなされます。[3]

有限会社は取締役会を設置できないため[1]、株主総会での承認が会社の承認となりますが、定款に会社の承認機関を株主総会以外の変更について規定できます。[3]例えば、定款に譲渡に関する会社の承認は代表取締役が行う旨を定めることで、株式譲渡の承認に株主総会を不必要にできます。

しかし有限会社の定款を変更するには、整備法14条の3項により、株主総会の特別決議が必要であり、総株主の半数以上(これを上回る割合を定款で定めた場合にあっては、その割合以上)であって、当該株主の議決権の4分の3以上の賛成が必要です。[1]

この要件は特例有限会社以外の株式会社よりも厳しいため、早い段階で定款変更の手続きに着手しないと、売却の途中で足止めになる可能性があることに注意が必要です。

有限会社を売却する理由は会社によってさまざまですが、代表的な理由として以下の3つが挙げられます。

有限会社の売却により事業承継を実施したいと考えている経営者は少なくありません。

後継者不在の有限会社が廃業すると、従業員の雇用が失われたり、サプライチェーンに支障が生じたりする等、悪影響を生じさせるおそれがあります。しかし、有限会社を社外の第三者に譲り渡して存続させることにより、雇用の受皿が守られます。また、取引先との取引関係を継続できれば、地域におけるサプライチェーンの維持にも繋がります。

ただし、特に後継者がいないことから行われる有限会社の売却においては、売却後に社員の待遇が悪化する可能性があることや契約条件の変更により顧客や取引先に迷惑をかけるリスクがあること等に注意が必要です。

多くの有限会社が抱える問題の一つに人材不足があります。経営は順調でも、人手不足で存続の危機に瀕している有限会社は少なくありません。有限会社の中には専門的なスキルを必要とする事業を営んでいるところも珍しくなく、単に人員を入れ替えれば解決する問題ではないため、大企業等による事業を引き継いでの存続が期待されます。

買い手も人手不足等の問題に直面しており、そもそも買収の目的が人手確保であるケースは珍しくありません。0から採用・教育を実施するのには、膨大な時間やお金がかかると考えられます。売り手と買い手の目的が一致して有限会社のM&Aがなされることも珍しくありません。

休業・廃業を考えている有限会社の処理に困り売却するケースも少なくありません。この場合、売却の主な目的は会社の売却益を得るためです。また廃業には費用や煩雑な手続きですが、売却すれば廃業を回避できることは大きなメリットです。

会社法第472条によると、休眠会社とは「株式会社であって、当該株式会社に関する登記が最後にあった日から十二年を経過したもの」とされています。[3]言い換えると、休眠会社は長期間事業活動をしていない会社のことです。このような休眠会社であっても、存続にはコストがかかるので売却するケースもあります。

特例有限会社の売却は、基本的に、特例有限会社以外の株式譲渡制限会社(非公開会社)と同様の手続きが必要です。上でも触れましたが、この章で改めて詳しく説明します。

株式譲渡制限会社の株式譲渡の承認は、取締役会設置会社では、原則として取締役会の決議で行なわれます。一方、特例有限会社の株式譲渡の承認は、原則として株主総会の普通決議が必要です。[3]特例有限会社は取締役会を設置できませんので、株式譲渡の承認を取締役会で行うことはできません。[1]

株式譲渡を誰が承認するかについて、定款により変更が可能です。定款に別段の定めがなければ、定款変更は株主総会の特別決議によって行います。

特別決議は、特例有限会社以外の株式会社であれば、議決権の過半数を有する株主が出席し、出席株主の議決権の3分の2以上の賛成で可決します。[3]ただし有限会社では、原則として、総株主(頭数)の半数以上、かつ、総議決権の4分の3以上の賛成が必要です。[1]

特例有限会社以外の株式会社では過半数の株式を保有していれば、1人の賛成でも特別決議を可決できるケースがあります。一方、特例有限会社では、少なくとも株主の半数以上が賛成しないと特別決議を可決できません。特例有限会社以外の株式会社に比べて、特別決議の可決要件は厳しいものであると言えます。

この特別決議を経た後なら、例えば株式譲渡には代表取締役の承認が必要との定款変更により、株式譲渡で会社の売却ができます。

この章では、有限会社の売却価格の決め方について説明します。

有限会社の売却価格は売り手と買い手の交渉の結果により決まります。ただし、売却価格にはある程度の相場があり、相場は理論に基づいて算出されるケースも少なくありません。有限会社の売却価格の相場は、特例有限会社以外の株式会社の売却価格の相場と同様に、企業価値を基準に算出されます。

企業価値の評価方法には、インカム・アプローチ、マーケット・アプローチ、コスト・アプローチの3つのアプローチがあります。

バリュエーションの方法 | メリット | デメリット |

|---|---|---|

インカムアプローチ | ・将来性を反映させやすい | ・恣意性を排除できない |

マーケットアプローチ | ・客観性が高い | ・個別の事象を反映しにくい |

コストアプローチ | ・客観性が高い | ・収益性を反映できない |

インカム・アプローチは、特例有限会社の収益力をベースに企業価値を評価する方法です。

インカム・アプローチの内、最も代表的なのはディスカウンテッド・キャッシュフロー法です。

ディスカウンテッド・キャッシュフロー法は、特例有限会社の将来期待される一連のキャッシュフローを、リスク等を反映した割引率で割り引いて評価する方法です。

インカム・アプローチにおいては、ディスカウンテッド・キャッシュフロー法以外に、APV法や割引配当モデルなどがあります。

マーケット・アプローチは、 株式市場での市場価格をベースに企業価値を評価する方法です。

特例有限会社の評価方法としてマーケット・アプローチが用いられるケースは多くないですが、企業価値の評価方法としては著名なものであるため、簡単に説明しておきます。

コスト・アプローチは、特例有限会社の純資産をベースに企業価値を評価する方法です。

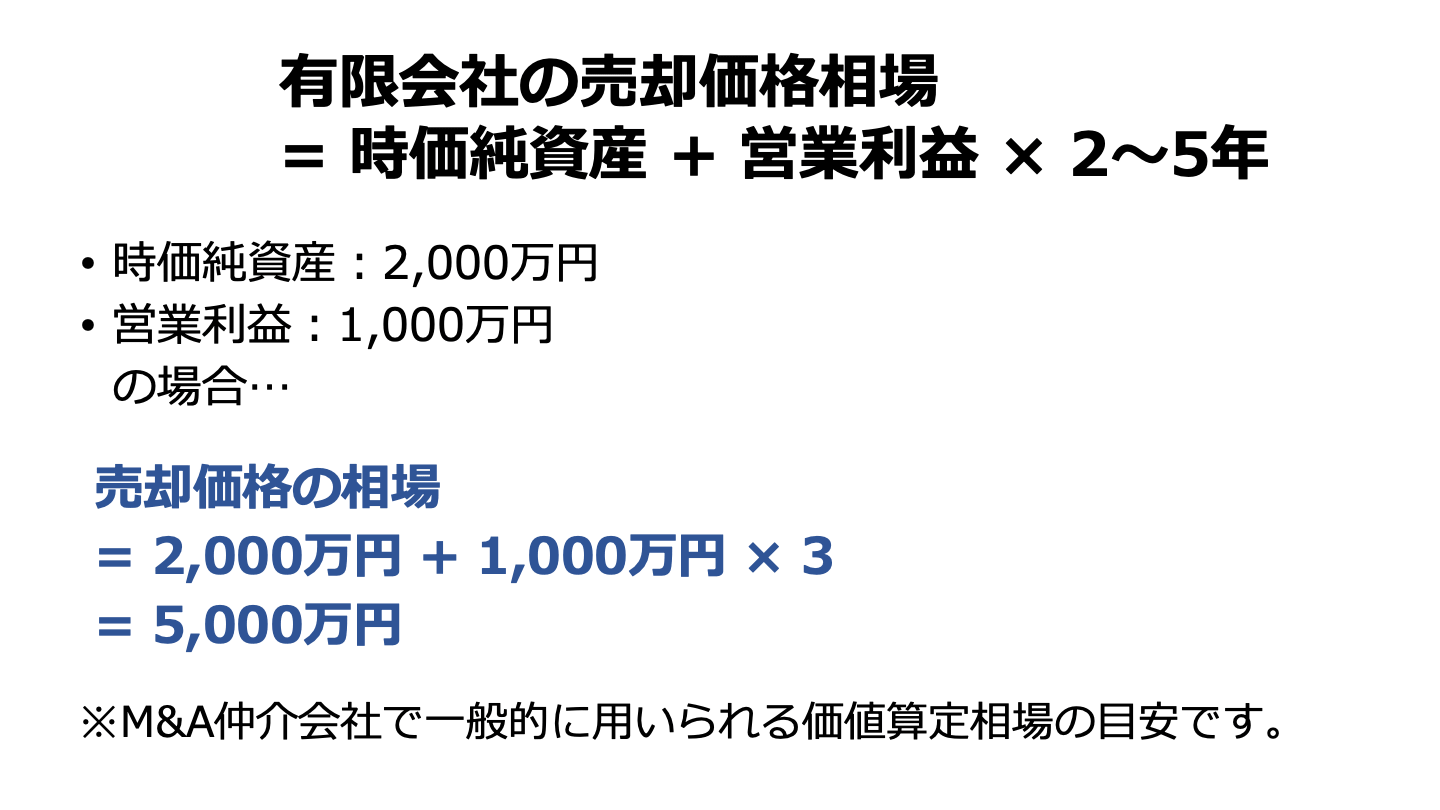

特例有限会社の評価方法には、時価純資産法を用いるケースが多いです。

具体的には、特例有限会社の売却価格の相場を「時価純資産+2〜5年分の営業利益」で計算することが多いです。

特例有限会社の売却における注意点について説明しましたが、ここからは特例有限会社を買収するメリットについて説明します。

特例有限会社を買収するメリットとしては、特例有限会社はその存続にかかるコストが低めであること、特例有限会社は計算書類を公開する必要はないこと、社歴が長いことがプラスのアピールになることなどがあります。

上述したように、特例有限会社の取締役には任期の限定がありません。

一方、特例有限会社以外の株式会社であれば、取締役の任期は、原則、2年です。

役員の変更は登記事項なので、役員が変わればその都度登記を行う必要があり、そのたびに登記費用がかかります。

こういったことのように、特例有限会社の存続のためのコストは、特例有限会社以外の株式会社の存続のためのコストより、低いことがメリットであると言えます。

先述したように、特例有限会社以外の株式会社には決算の公告義務があります。

一方、特例有限会社には決算の公告義務はありません。

そのため、買収後には、会社の計算書類を公開せずに済みます。

有限会社は平成18年の法改正後には設立できなくなりました。

そのため現在、特例有限会社として存続している会社は、それ以前に設立された会社です。

つまり、一定以上社歴がある会社であると言えます。

つまり特例有限会社は社歴の長さをアピールできますし、結果として、社会的信用性が高くなります。

会社の売却は経営権の買主への譲渡を意味します。売却後は買収先の意向が経営方針に含まれます。場合によっては、それまでの経営方針から180度転換するかもしれません。そうなると、社員や取引先がトラブルに巻き込まれる可能性もあります。

このような事態を避けるためには、売却交渉の際に買い手の経営ビジョンをよく確認し、買い手による経営方針の大きな変更はないと確信できるかどうかが重要です。

労働契約法16条には、「解雇は、客観的に合理的な理由を欠き、社会通念上相当であると認められない場合は、その権利を濫用したものとして、無効とする。」とあり、有限会社を売却したからと言って、必ず従業員が解雇されるとは限りません。

しかし売却後に、早期希望退職制度の実施、退職勧奨、合意退職者の募集等が行われる可能性は十分にあります。

また労働契約法8条には、「労働者及び使用者は、その合意により、労働契約の内容である労働条件を変更することができる。」とあり、有限会社を売却したからと言って、必ず、従業員の待遇が悪くなるとは限りません。労働契約法9条により、就業規則の変更による場合も、労働者の同意なくして、労働条件を不利益に変更できないのが原則です。[4]

とは言え、従業員の待遇が悪くなる可能性は想定せねばなりません。

従業員の待遇が悪くなることを避けたければ、あいまいにせず、会社の売買契約において、売却後の従業員の処遇について、明確に決めることが理想的であると言えます。また、売却の成立後、従業員に売却の旨を周知するとともに、契約内容や売却後の待遇の説明も売買後の移行をスムーズに行なうための有効な手段となるでしょう。

通常、取引ルールや業務フローは会社ごとに異なります。売却後には契約条件・取引ルール・業務フローが変わるのが通常です。顧客や取引先が納得してくれずに離れていく可能性があります。

顧客や取引先との契約条件・取引ルール・業務フローを売却前にしっかりと理解しておいた方が良いでしょう。売却成立後には、重要な顧客や取引先に挨拶回りを行ない、不安要素を払しょくするのも良いでしょう。

[4]労働契約法

この章ではM&Aサクシードでの成功事例を3例紹介します。

譲渡企業の概要 | 有限会社ケア友愛:通所介護(デイサービス) |

譲り受け企業の概要 | 株式会社アブレイズ:訪問介護 通所介護(デイサービス) 老人ホーム 在宅介護 |

M&Aの目的・背景 | 譲渡企業:後継者不在のため 譲り受け企業:事業拡大のため |

M&A手法・成約 | 実行時期:2022年5月公開 手法:事業譲渡 |

譲渡企業の概要 | 有限会社ウシオ工産:鋼製の建築用建具等の製造業 |

譲り受け企業の概要 | 丸加ホールディングス株式会社:港湾運送事業、製缶・機械部品加工業の持株会社 |

M&Aの目的・背景 | 譲渡企業:後継者不在 譲り受け企業:事業拡大 |

M&A手法・成約 | 実行時期:2022年2月公開 手法:株式譲渡 |

譲渡企業の概要 | 有限会社グリーンアース:美容室へのリネンレンタル事業 |

譲り受け企業の概要 | 株式会社ダイオーズ ジャパン:飲料サービス・環境衛生サービス等 |

M&Aの目的・背景 | 譲渡企業:大手の傘下に入りたい 譲り受け企業:事業拡大 |

M&A手法・成約 | 実行時期:2022年4月公開 手法:事業譲渡 |

有限会社の売却は専門家のサポートを受けて実施した方が安心です。M&Aサクシードなら、全国10,700社を超える譲り受け企業様の登録があり、自社の魅力を十分に理解している買い手を選択できます。

知識と経験の豊富な専門のコンシェルジュが貴社の可能性を最大化、ご成約に至るまで伴走します。交渉も安心して実施していただけます。

料金体系は譲渡先とご成約に至るまで無料でご利用いただける「完全成功報酬制」を採用しています。相談は随時無料で行っていますので、有限会社の売却をお考えの方は、M&Aサクシードにご相談ください。

大まかな相場の計算方法が分かっても、実際に自分の会社がいくらで売却できるのか、またどのような企業が興味を持ってくれるのかを個別に把握するのは難しいものです。まだ売却を具体的に決めていない段階であれば、まずは会社名を出さず、約30秒・無料で試せる「かいしゃ価値トレンド」というサービスを活用して情報収集を始めるのがおすすめです。簡単な項目を選択するだけで、同業の成約相場や関心を持つ買い手企業の傾向を気軽に確認できます。2026年6月時点ですでに1,000名以上の経営者が利用しており、相場を見てからその後の動きをじっくり検討したい方に選ばれています。

実際の買い手企業からの具体的な反応を確かめてみたい方は、法人限定のハイクラスM&Aプラットフォーム「M&Aサクシード」の利用を検討してみてはいかがでしょうか。

同サービスを運営する株式会社M&Aサクシードは、東証プライム上場のVisionalグループの一員であり、中小企業庁のM&A支援機関にも登録されています。

事前の契約や書類提出なしで利用をスタートでき、現在は公開中4,100件以上(累計21,000件以上)の案件を掲載。登録している買い手企業は10,700社以上、提携金融機関は80社以上にのぼります。また、成約案件の約半数が譲渡金額1億円以上というハイクラスな実績を誇るのも特徴です。異業種からの想定外のオファーによって、地域や業種を超えた新しいシナジーが生まれる事例も数多くあります。

ここまで、有限会社の売却について説明しました。

有限会社の意味や有限会社と株式会社との違い、有限会社売却のための手続き・方法、売却価格の算定方法、売却における注意点などについて解説し、有限会社を買収するメリットも述べました。

現在は設立できない有限会社は、株式会社の1種である特例有限会社として存続しています。

株式譲渡や取締役の任期などについて特例有限会社と特例有限会社以外の株式会社には違いがあります。

特例有限会社は、基本的には、株式譲渡制限会社(非公開会社)と同様の手続きで売却できるものの、承認機関など一部に違いがありました。

企業価値の算定には、インカム・アプローチ、マーケット・アプローチ、コスト・アプローチがあり、特例有限会社の評価方法には、コスト・アプローチの内、時価純資産法を用いることが多いです。

具体的には、特例有限会社の売却価格の相場を「時価純資産+2〜5年分の営業利益」で計算するケースが少なくありません。

売却にあたっては従業員・顧客・取引先への影響を考慮しなければならない点に注意が必要ですが、売却にはメリットもありました。

特例有限会社の売却にあたっては、特例有限会社以外の株式会社との違いに留意してください。

今回の記事がM&Aについての皆様の理解を深めるきっかけになれば幸いです。

(執筆者:公認会計士 西田綱一 慶應義塾大学経済学部卒業。公認会計士試験合格後、一般企業で経理関連業務を行い、公認会計士登録を行う。その後、都内大手監査法人に入所し会計監査などに従事。これまでの経験を活かし、現在は独立している。)

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)