M&Aの流れを図解で解説|検討からクロージング・PMIまでの進め方【売り手・買い手別】

更新日:2026年07月09日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

M&Aの全体的な手続きの流れを売り手・買い手両方の視点で見ていきます。事前準備・検討段階~クロージング・最終契約、経営統合後に必要な業務まで全ての流れを解説します。

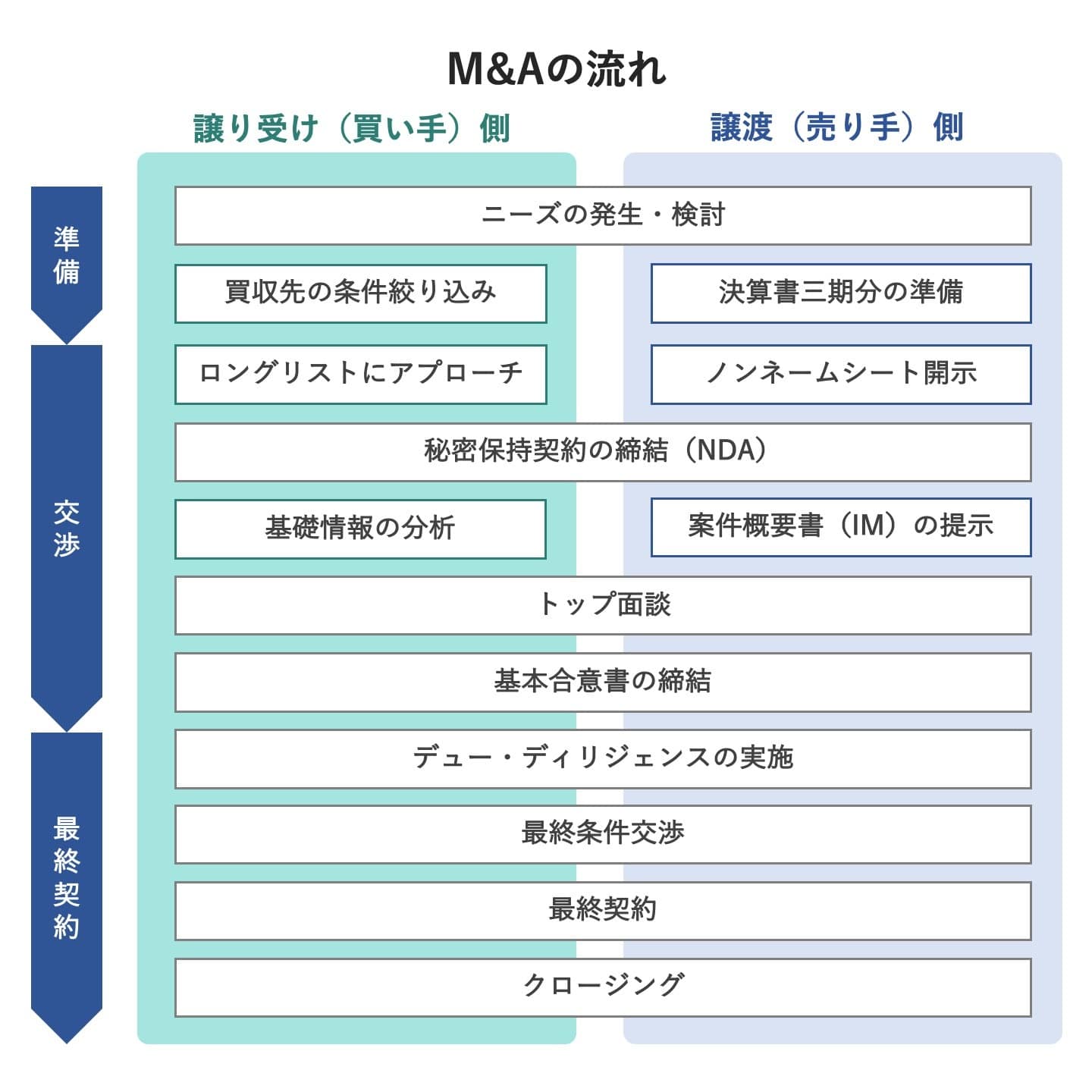

M&Aの流れは大きく3つに分けることがことができます。それぞれのフェーズにおける買い手・売り手のやるべきこと、成功するためのポイント、注意事項を解説していきます。

M&Aは目的ではなく手段です。M&Aを通して実現すべき目標があいまいなままで交渉に進んでしまうと、コストやリスクの評価がいいかげんになってしまったり、M&A契約そのものが目的化してしまったりして、不満足な結果や本末転倒の事態に陥りかねません。

したがって、事前準備の段階から買収・売却後のビジョンを視野に入れて検討を進めていきます。

現状を分析し、買収後の組織のあり方や成長戦略に関するビジョンを明確化しながら、M&Aの戦略を検討します。そして、それに基づいて交渉相手の条件や買収スキームをある程度絞り込んでいきます。

M&Aの交渉相手は自分から探す場合と、M&A専門業者(例えば金融機関のファイナンシャル・アドバイザリー部門)などから売却案件として持ち込まれる場合とがありますが、いずれにしても事前に戦略の検討や条件の絞り込みをしておくことが有用です。

交渉相手を探す際にはまず20~30社程度の候補企業リスト(ロングリスト)を作成し、そこからさらに8社程度(ショートリスト)に絞り込むという方法をとるのが一般的です。

その際の情報源となるのは、インターネット上の情報、業界誌、アナリストレポート、リサーチ会社の提供する企業データベースなど、多岐にわたります。営業担当者が取引先や展示会などから持ち帰る情報も有用な場合があります。

売り手側としては不採算事業の切り離しや第三者への事業承継などがM&Aの基本的な目的となりますが、譲渡対価の金額はもちろん、譲渡のタイミングや譲渡後の役員・従業員の待遇、商品・ブランドの引継ぎ、経営者の引退後の生活(退職金・個人保証の解消など)といった具体的な目標・条件まで事前に検討しておくことで、より満足度の高いM&Aにつながる可能性が高まります。

また、交渉でアピールポイントとなる側面(収益力、技術力、財政基盤など)と弱みあるいはリスクとなる側面について整理しておくことも有用です。

M&Aの交渉では財務や法務などの詳細な事項が争点となり、専門家と連携しながら一つひとつ適切な対応を探っていくことになります。M&A専門業者などへの問い合わせの段階でも過去数年分の財務諸表や主要な取引の契約書を用意しておくと、スムーズに相談に入れます。

売り手側では専門業者と委託契約を結んでから交渉相手探し(ロングリスト・ショートリストの作成など)に入るのが一般的です。

M&Aを遂行するためには財務・税務・法務・労務などの幅広い側面にわたる専門的な知識が必要とされ、交渉や手続きの進行には複雑な管理が求められます。したがって、M&Aの準備段階から交渉に入るまでのいずれかの段階でM&A専門業者と委託契約を結ぶことになります。

専門業者にはいくつかのタイプがあり、業者ごとに業務範囲や料金体系などが異なるため、委託先の選定は大きなポイントです。

専門業者に委託した場合、着手金、リテイナーフィー(顧問料)、中間報酬(基本条件の合意が成立したときなどに支払う料金)、成功報酬(最終契約の締結時などに支払う料金)といった形で手数料が課金されます。業者により料金体系はまちまちで、完全成功報酬という例もよくあります。

M&A専門業者には、FA(ファイナンシャル・アドバイザー)、M&A仲介業者、マッチングプラットフォーム、国の支援機関があります。

FAとM&A仲介業者はM&A全般に関して助言や支援を提供し、取りまとめ役となる存在です。有望な候補探しに始まり、交渉の進め方についての助言、全体の段取り・スケジューリング、売り手企業の企業価値や買収対価の算定、資金調達のアレンジなどを行うとともに、弁護士・税理士などの専門家をつなぐハブとなります。

FAは買い手または売り手のいずれか一方と委託契約を結び、委託元の利益の最大化を図ります。一方、M&A仲介業者は売り手と買い手の双方と契約を結び、M&A交渉の調整役としての役目を果たします。

FAはM&A仲介業者よりも概して高コストですが、比較的大規模な案件、多数の当事者やステークホルダーが関わる案件、海外企業を相手とする案件などでよく利用されます。

M&A仲介業者の方はどちらかと言えば中小企業同士のM&Aや小規模な案件(スモールM&A)を得意としており、スピーディーに交渉をまとめたい当事者に好まれる傾向があります。

なお、1つの業者が仲介とFA業務の両方を行っている場合もあります。

売り手と買い手をインターネット上のシステムを介してマッチングするサービスです。サービスの会員となった売り手がシステムに売却案件を登録し、同じく会員となった買い手が売却案件を検索・閲覧して希望案件を探し、相手方にオファーを送るという仕組みになっています。

マッチング後についても、進捗状況の管理や進め方についての助言、FAなどへの橋渡しといったサービスを提供します。

インターネットを利用することで幅広い相手との出会いと効率的なマッチングが可能になり、ロングリスト・ショートリストの作成も効率よく行えます。

マッチングプラットフォームを利用する場合、当事者同士で直接交渉するケースを除き、具体的な交渉に入る段階ではFAやM&A仲介業者と委託契約を結ぶことになります。

中小企業の後継者不足や廃業件数増加をうけ、国は事業承継を促進するための数々の政策を打ち出しており、M&Aに関する相談先として全国各地に事業承継・引継ぎ支援センターを設置しています。

事業引継ぎ支援センターでは、M&A交渉の進め方などに関する助言や、FA・M&A仲介業者・マッチングプラットフォームへの紹介・登録代行などのサービスを無償で行っています。

M&Aを検討し始めたばかりで、「まずは自社の相場を知りたい」「どんな企業が興味を持ってくれるのか見てみたい」という方には、株式会社M&Aサクシードが運営するサービスがおすすめです。同社は東証プライム上場のVisionalグループであり、中小企業庁のM&A支援機関にも登録されています。

まだ本格的に売却を決めていない段階の情報収集には、入口サービスである「かいしゃ価値トレンド」が役立ちます。業種・所在地・売上高の3つを選ぶだけで、同業・同規模の会社がいくらでM&Aされているかという成約相場や、関心を持つ企業の傾向が、会社名を出さず・約30秒・無料でわかります。2026年6月時点で、すでに1,000名以上の経営者に利用されています。

相場を確認した後は、国内最大級の法人限定M&Aプラットフォーム「M&Aサクシード」を通じて、試しにオファーを受け取ってみることも可能です。匿名かつ契約なし・書類提出なしの状態で、10,700社以上の利用中の買い手企業から直接初期オファーを受け取ることができます。最短2週間で相手企業の関心の理由や価格の目安がわかり、異業種からの想定外のオファーによって新たなシナジーが生まれる事例も数多くあります。

プラットフォーム上のM&A案件数は公開中4,100件以上(累計21,000件以上)にのぼり、提携金融機関も80社以上におよびます。ハイクラスM&Aプラットフォームとしての実績も豊富で、2024年以降はプラットフォーム成約案件の約半数が譲渡金額1億円以上で成立しています。料金は成約するまで無料の完全成功報酬制なので、売却すると決めてから動くのではなく、まずはオファーを見てからどうするか考えるという使い方ができます。

独自の調査で選び出した有望な候補企業に買い手が直接アプローチをかけるケースもありますが、一般的には具体的な買収ターゲットが固まった時点でFAないしM&A仲介業者と契約を結び、そのサポートのもとで交渉を開始します。

売り手企業が独自に買主候補を選んでアプローチするというのは、知己の間でのM&A以外ではまれです。通例は買主候補探しを具体化する時点か買い手側からのオファーに応じる時点でFAやM&A仲介業者と委託契約を結びます。

交渉相手を探す段階では、企業名が特定できないような形で案件の概要書を作成し、買主候補に提示します。こうした概要書はノンネームシートと呼ばれ、業種や本社所在地、事業規模、業績推移、売却理由、売却希望価格、想定されるM&Aスキームなどが記載されます。

自社がM&Aを希望しているという情報が外部に漏れて取引先や一般従業員、株式市場や消費者などに伝わってしまうと、事業に悪影響が及んだり、株価上昇などの環境変化によってM&A交渉が難しくなってしまったりする恐れがあるため、企業名を伏せたノンネームシートという形で情報を提示するのです。

ノンネームシートは通例FAなどの専門業者が作成し、買い手候補の勧誘に使用します。マッチングプラットフォームの場合はノンネームシートの内容を売り手企業自らがシステムに登録し、プラットフォーマーの審査・承認を経て買い手側に公開されるといいった形になります。

買い手側は専門業者を通して提示されるノンネームシートや独自の調査をもとにして有望な買収対象を探します。得られる限りの情報をもとに対象企業の魅力度と買収の実現可能性を分析し、交渉相手を絞り込みます。

買収の価値がどれだけあるかは買い手側の戦略しだいで変わります。対象企業の事業分野、事業規模、業績などのデータを基礎にして、戦略上の有用性や期待されるシナジー効果などを評価します。

買収の実現可能性はコスト面に大きく関わります。顕在的・潜在的な売却ニーズ(例:業績低迷、不採算の事業の存在、後継者の不在)、株主構成(買収アプローチに対してどのような反応が予想されるか)、想定される買収価格(ノンネームシート上の提示金額や調査をもとに推定した金額)などを基礎にして、買収の実現可能性を探っていきます。

さらなる交渉に進むためには、ノンネームシートや一般公開情報の内容を超えたより具体的で詳細な情報を知ることが必要です。そこで、秘密保持契約を締結して内部情報を交換することになります。

秘密保持契約は買い手側と売り手側の間で直接交わされる場合と、M&A専門業者を介して間接的に交わされる場合があります。

M&Aではプロセス全体を通して(とりわけ後述のデューディリジェンスの過程で)多量の秘密情報が交換されることになります。そのため、秘密情報の定義をこの段階で開示される情報に限定せず、広く取っておくのが通例です。

ノンネームシートを介してアプローチしてきた買い手企業に対しては、秘密保持契約締を締結した上で詳細な情報をまとめた資料(インフォメーションメモランダム、略してIM)を提示します。買い手側が入札方式での交渉を選択する場合はIMと合わせて入札に関する資料(プロセスレター)も提示します。

IMには社名・会社概要を初め、事業内容、事業系統・取引先、財務データ(過去の実績および将来的な見通し)、資産・設備の状況、雇用状況などが記載されます。

IMは通例FAなどの専門業者が用意しますが、売り手としても専門業者まかせにせず、買収対象としての魅力をうまくアピールできる内容になっているかチェックすることが重要です。

買い手側としては、IMには売り手側にとって好都合な内容や楽観的な内容が込められている可能性を念頭に置いて、専門業者の支援のもとで内容を精査することが求められます。

譲渡価格の水準を高めるために入札方式がとられる場合もあり、入札希望者に対しては入札の手順・ルール・スケジュールなどをまとめたプロセスレターが売り手側から提示されます。プロセスレターも専門機関が作成するのが通例です。

買主候補はプロセスレターに記載された要領にしたがって入札書(意向表明書)を作成・提出し、入札に参加します。

1次入札で買主候補が絞り込まれ、限られた数の候補(通例2~3社)が後述のデューディリジェンスに進み、最終条件の交渉権を得るために改めて入札書を提示します。

ノンネームシートを介さずに買い手側のアプローチで交渉が開始される場合は、情報開示も交渉次第ということになります。買い手側からは買収内容の提案書や開示を依頼する資料のリストなどが提示され、必要に応じてヒアリングの申し入れなども行われます。

IMなどにより開示された情報に基づき、買い手側は買収対象企業の企業価値算定(バリュエーション)とM&Aスキームの絞り込みを行います。

企業価値算定とは買収対象企業の価値を金銭的に評価することを指します。さまざまな算定方法が開発されており、実態に応じて取捨選択されます。

この段階では十分な算定を行うのに必要な情報がそろわないのが通例ですが、大まかにではあれ企業価値を算定して買収価格の目安(上限と下限)を定めることで、本格的なM&A交渉に乗り出すべきかどうかを検討する大きな判断材料が得られます。

M&Aスキームについては準備段階から検討対象となり、ノンネームシートや買収提案書などにも記載されますが、これらは仮の見通しにすぎません。IMなどの提示と企業価値算定を経た段階で、本格的にスキームの絞り込みが行われます(最終契約までにはさらに見直しが行われる余地があります)。

代表的なM&Aスキームとしては、株式譲渡、事業譲渡、合併(吸収合併・新設合併)、会社分割(吸収分割・新設分割)、株式移転、株式交換があり、M&A実行後のビジョンや想定される買収対価、買収の実現可能性、税制上の差異、対象会社が抱えるリスクなどを総合的に勘案して選定されます。

交渉開始からM&Aの基本的な方針・条件についての合意(基本合意)が取り結ばれるまでの間に、経営者同士の面談が行われるのが通例です。

トップ面談はできる限り早い時期に行うのがよいとされています。M&Aを進める上ではトップダウンの意思決定が求められる場面が多々あるため、トップ面談で互いの意思を確認しておくことで交渉の流れがスムーズになると考えられるためです。

また、M&Aでは当事者間の信頼感(または不信感)のような感情的な要因によって交渉がはかどることもあればこじれてしまうこともありますが、早い段階でトップ同士の信頼関係が築ければ、長丁場を乗り切ってM&A成就にいたる可能性が高まります(あるいは逆に、深入りする前に見切りをつけることもしやすくなります)。

以上のような流れを経て双方の意向がM&A契約を進める方向で固まったら、M&Aのスキーム・条件についての暫定的な合意事項と以後のプロセスに関する規定を盛り込んだ基本合意書を取り交わします。

ただし、入札方式では基本合意締結は行わず、入札書をもとに数社の買い手候補を選定した後に次の段階(デューディリジェンス)に進みます。

基本合意書はM&A契約そのものを確約するものではありませんが、これ以降の交渉の進め方に関しては法的拘束力を持たせるのが通例です。

上場企業の場合は基本合意書に具体的な内容が記載されると適時開示(東証の場合、有価証券上場規程402条)[1]の対象となるため、それを避けるためにあえて具体的な内容を盛り込まず、覚え書き程度の内容にとどめる場合もあります

基本合意書には主に以下のような内容が盛り込まれます。

暫定的に特定のスキーム・金額を記載する場合もあれば、スキームについては複数の種類を併記し、買収金額については一定の幅を持たせた額にする場合もあります。

次のプロセスであるデューディリジェンスのスケジュールや、最終契約・クロージングまでの期間の目安などが規定されます。

M&Aのプロセス(とくにデューディリジェンス)には多大なコストがかかることから、買い手側に(期限付きで)独占交渉権を付与する(売り手側が他の買い手候補と交渉することを禁じる)旨の条項が盛り込まれることがあります。

デューディリジェンスは買い手側の主導で行われますが、売り手側の協力も欠かせないため、その協力義務についての規定が盛り込まれるのが通例です。

最終条件交渉の方向性や最終契約締結後・M&A実行後の対応を検討するため、法務・財務・税務・ビジネス・環境・ITなどの各方面で売り手企業が抱えているリスクや問題点を抽出するのが、デューディリジェンス(DD)と呼ばれるプロセスです(「デューデリジェンス」などとも表記されます)。

各方面のDDはその分野の専門家が担当します(ただしビジネスDDは買い手企業自ら行う場合もあります)。売り手側の事業内容やM&Aのスケジュール・コストなどを勘案し、どの方面のDDをどの程度の深さで実施するかを決定し、FA・M&A仲介業者の采配のもとでプロセスを進めていきます。

各DDで問題となりやすいポイントを簡単に整理しておきます

株式・契約・労務・許認可・紛争などにまつわる幅広い法律問題が対象となります。弁護士(法律事務所)に委託して行われるのが通例です。

株式発行の有効性、譲渡制限の有無、株券発行会社の株券発行状況、現在の正式な所有者、これまでの譲渡履歴などを確認します。

各種契約について、M&Aに影響のある条項の有無をチェックします。とくに、チェンジ・オブ・コントロール条項(経営権・支配権の移動により契約が解約される旨の条項)、競合禁止条項、独占権付与条項、財務制限条項、期限利益喪失条項などが問題となります。

売り手側企業が保有する知的財産権やライセンス契約の内容、知的財産権侵害や職務発明を巡る訴訟リスク・偶発債務(将来的に発生する可能性のある債務)の有無などが調査されます。

労使関係、労働法関連のコンプライアンス、偶発債務(例:未払い残業代、労使関係紛争)の有無などが調査されます。

事業遂行に欠かせない許認可の取得・更新状況、M&A実行後に必要となる申請・届出の有無などが調査されます。

係属中の訴訟・紛争の有無、レピュテーションリスク、取引先からのクレームの内容などが調査されます。

企業価値の算定やシナジー効果の評価をより正確にするため、財務諸表を精査します。公認会計士に委託するのが一般的です。

売上高・原価・経費の水準や変動、売上債権・仕入債務の増減や回収期間の変動、回収困難な滞留債権や不良債権や資産の含み損益、簿外債務(例:退職給付引当金、債務保証損失引当金)の有無などが検討されます。

税務資料の分析をもとに追徴課税などの税務リスクを評価したり、想定されるM&Aスキームごとに租税コストを算定したりします。通例税理士に委託して行います。

売り手側企業の事業概要、事業計画、関係する市場や競合企業などに関する分析を行います。コンサルティング会社に委託するほか、買い手企業自らが担当する場合も少なくありません。

業種や事業・組織の実情に応じて適宜さまざまなDDが行われます。例えば、工場を運営している企業であれば環境問題関係のリスク、業務システムの統合が重視される場合はデータ移行の可能性やシステム統合のコストなどが評価されます。

ここまでの交渉と基本合意、DDをふまえ、最終契約に向けた交渉が行われます。

買い手側はDDで抽出されたリスク項目に基づいて買収価格やM&Aスキームを見直し、売り手に対しリスク低減につながる施策の実行や補償の設定などを要求していきます。

売り手としては承認すべき事実や譲歩すべき事項の範囲を慎重に限定しつつ、譲渡対価や役員・従業員の処遇、事業の継続性などについて要求していくことになります。

争点となりやすい事項を以下に整理します。

例えば、不採算事業の存在や多大な偶発債務などが検出された場合にスキームを(株式譲渡などから)事業譲渡に変更し、そのリスクに関わる事業・資産をM&Aの対象から除外するといったことが検討されます。

あるいは、その事業をクロージングまでに処分することや、偶発債務の現実化を防ぐための措置を講じることを求めるといったことも考えられます。

DDで明るみに出たリスクについて、最終契約締結やクロージングまでに解消するように求める場合が多々あります。契約書にチェンジ・オブ・コントロール条項がある場合に契約相手と交渉して契約継続承認を取り付けるよう求めたり、不備のある許認可を取得するよう求めたりします。

また、以後の行動により新たに大きなリスクや買収価値の減少を引き起こすことのないように求めることもあります。例えば、重要な取引先との契約解除、組織や資産に大幅な変更を生じさせることなどがそうした行動に該当します。

買主側の義務としては、売り手側企業の役員や従業員の待遇・雇用の引継ぎ、オーナー経営者の引退条件(退職金、時期、個人保証の解消)、社名・ブランドの継続などが争点となります。

売主側の義務としては、競業避止、統合後の営業を一定期間サポートすること、知的財産権やブランドの使用許諾などが争点となります。

DDの結果により企業価値算定が下方修正された場合は、その計算の妥当性を含めて、譲渡価格の変更をめぐって交渉が行われることになります。

滞留債権の不良債権化や追徴課税、訴訟敗訴などの可能性が高いと見なされた場合、損害が実際に確定した際に売主が損害を賠償する旨の取り決めが検討されることもあります。そしてそれを担保するために、譲渡対価の一部を金融機関などに預託しそれに質権を設定するという方式(エスクロー)が提案される場合があります。

最終交渉がまとまると、いよいよM&Aの契約内容を確定する最終契約が取り結ばれます。

上場企業の場合、最終契約は適時開示義務(東証の場合、有価証券上場規程402条)[2]および臨時報告書提出義務(金融商品取引法24条の5[3]、企業内容等の開示に関する内閣府令19条[4])の対象となるため、直ちに契約内容の開示・届出を行います。

最終契約書に盛り込まれる事項は多岐にわたります。ここでは主要な条項を簡単に整理しておきます。

M&Aのスキームと譲渡価格が規定されます。ただし、M&Aでは最終契約締結からクロージング(契約実行)までに1か月以上の期間を挟むことが多く、その間に生じた株式・資産の価値の変動を譲渡対価に反映させる必要があることから、価格調整に関する規定が盛り込まれることがよくあります。

表明保証とは、M&A契約に関わる事実関係や法律関係について真実性と正確性を表明することです。

売主側の表明保証は、主としてDDの俎上にのぼらなかった事実関係・法律関係をカバーために行われます。限られた手段で短期間に行わざるをえないDDでは重要な事実関係・法律関係を網羅することは不可能であるため、取りこぼしを補填する目的で表明保証が設定されるのです。

例えば、「DDで明らかになったもの以外の偶発債務や簿外債務は売主の知る限り存在しない」といった内容の表明が記載されるのが通例です。

買主側については、契約当事者となるのに十分な法的能力・権限を有していることなどが表明されます。

最終条件交渉で合意された双方の義務(最終契約締結からクロージングまで、およびクロージング後についての義務)が誓約事項として規定されます。

M&A実行のための前提条件を規定します。一方の当事者がいずれかの前提条件に違反した場合、他方の当事者には契約を解除する権利が与えられることになります。表明保証事項の真実性・正確性と誓約事項に規定された義務の履行が代表的な前提条件です。

表明保証や誓約事項に違反した場合の補償や、DDで見いだされた偶発債務に関する補償などが規定されます。

[2] 有価証券上場規程(東京証券取引所)

[3] 金融商品取引法(e-Gov)

[4]企業内容等の開示に関する内閣府令(e-Gov)

M&Aスキームと契約内容(誓約事項や前提条件)に応じて、クロージングに向けた準備手続きを行います。ここではスキームごとに法令(会社法[5]、独占禁止法[6]、労働契約承継法[7])で定められている手続きをまとめます。

当事者企業の国内売上高合計額が一定の水準を超える場合は、M&Aについて事前に公正取引委員会に届出を行うことが義務づけられており、届出後30日を経過するまではM&Aを実行することができません(独占禁止法10条2項)。

30日というのは公正取引委員会が独占禁止法違反に関する審査(企業結合審査)の第1次審査を行うための期間です(委員会の裁量により短縮される場合もあります)。もしここで違反の疑いが認められれば第2次審査に進むことになり、さらに多くの日数がかかることになります。

M&Aスキームの内容によっては届出対象とならない場合もあります。詳しくは公正取引委員会のガイドライン[8]を参照してください。

M&Aの効力発生日までに売主側・買主側双方の株主総会でM&A契約についての承認決議を得る必要があります(会社法795条・804条)。ただし一定の場合は株主総会を省略できます。

M&Aに反対する株主は、所有する株式を公正な価格で買い取るように会社に請求できることになっており、これについての対応も求められます(同法785・797・806条)。また、債権者の異議への対応(債権者保護手続き)も必要です(同法789・799・810条)。

会社分割の場合は、「分割事業に主として従事していたのにの買主側企業(新設企業)に労働契約が承継されない労働者」と「分割事業に主として従事していたわけではないのに承継される労働者」に異議申立ての期間を設け、労働者の意向に沿った対応をする必要があります(労働契約承継法2~4条)。期間設定については細かい規定があり、多くの場合は最終契約締結後からクロージングまでの間に行われることになると思われます。

合併などと同様に株主総会の承認(会社法476条)と反対株主による株式買取請求への対応(同法469条)が求められます。ただし債権者保護手続きは不要です。

事業譲渡では、雇用契約の承継について労働組合(または労働者代表)および承継予定労働者と事前に協議した上で、労働者から個別に同意を得なければなりません(厚生労働省告示「事業譲渡又は合併を行うに当たって会社等が留意すべき事項に関する指針」[9])。これを行う時期についてはとくに取り決めはありませんが、クロージング準備期に行われるケースが多いと思われます。

株式譲渡は株主との合意により行われるものであり、株式譲渡契約そのものに関して会社法上求められる手続きはとくにありません。

クロージング時に取り交わされる書類や必要な手続きは多岐にわたる場合があるため、クロージングの前日ないし数日前に双方の実務担当者が集まってチェックリストをもとに必要な書類や手続きを確認するという段階を設けることがあります(プレクロージングと呼ばれます)。

クロージング当日には、対価の支払い、株式交付と株主名簿の名義書換(または株式等振替制度に基づく振替手続き)、重要物(例:実印)の引き渡し(支配者が変更される場合)、設立登記(新設合併・新設分割・株式移転の場合)などが行われます。

[5] 会社法(e-Gov)

[6] 私的独占の禁止及び公正取引の確保に関する法律(公正取引委員会)

[7] 労働契約承継法(厚生労働省)

[8] 企業結合審査に関する独占禁止法の運用指針(公正取引委員会)

[9] 「事業譲渡又は合併を行うに当たって会社等が留意すべき事項に関する指針」の概要(厚生労働省)

M&A契約などに基づき、クロージング後の実施が求められる手続きもあります。とくに事業譲渡の場合はクロージング後の手続きが多くなります。

期首からクロージング時までの財務諸表を確定する手続きはクロージング後でなければ完遂できません。最終契約書に譲渡対価の価格調整が盛り込まれている場合、クロージング時点の貸借対照表を用いて価格調整を行います。

事業譲渡では所有権や契約関係を個別に承継することになるため、次のような手続きを一つひとつ遂行して所有権や契約上の地位を移転する必要があります。

譲渡人(売り手側)と譲受人(買い手側)の間で債権譲渡契約を結ぶ必要があります。さらに、第三者(債務者など)に対抗(法律関係を主張)するためには譲渡人が確定日付のある証書で(例えば内容証明郵便により)債務者に通知するか、債務者から譲渡の承諾を得なければなりません。

併存的債務引受(譲渡人と譲受人が連帯責任を負う)と免責的債務引受(譲受人のみが責任を負う)の2つの方法があります。

前者については、債権者と譲受人の間の契約により移転が成立するほか、譲渡人と譲受人が契約しそれを債権者が承諾することで成立します。後者については、債権者と譲受人が契約し、その旨を譲渡人に通知するか、譲渡人と譲受人が契約し、債権者がそれを譲受人に対して承諾することで成立します。

動産の所有権は事業譲渡契約により自動的に移転します。第三者に対抗するには引き渡しが必要です。

不動産の所有権と抵当権・地上権は事業譲渡契約により移転します。第三者に対抗するには移転登記が必要です。

契約の相手方と個別に交渉して契約を更改する必要があります。

売主企業が所有していた特許、実用新案、意匠、商標的財産権を事業譲渡契約で承継した場合、個別に移転登録を行います。

売主企業が第三者からうけているライセンスを承継する際にライセンサーの承認が必要かどうかは争いがありますが、実務ではライセンサーの承認を取るようにすることが多いようです。

合併・会社分割では権利義務が包括的に承継されるため、個別の対応は不要です。ただし登記と知的財産権の登録の手続きは行う必要があります。

株式譲渡・株式移転・株式交換では会社の資産は移転しないため、所有権・契約関係の移転にまつわれる手続きが必要になることは原則としてありません。

事業承継では、個別に新たな申請手続きが必要になります。一方、合併・会社分割では所有権・契約関係と同様に許認可・届出も自動的に承継される場合が多いものの、業種によっては監督官庁による承認が求められたり、新たに申請が必要になったりすることがあります。また、株式譲渡など、支配権だけが変更されるM&Aでは許認可・届出は問題にならないのが通例です。

PMI(ポスト・マージャー・インテグレーション)、つまり合併・買収後の経営統合作業こそが、M&Aの本番と言えます。

PMIに関する検討は(漠然とではあれ)すでにM&Aの準備段階から開始され、DDの過程で具体化し、クロージングまでの間に短期的見直し計画(ランディングプラン)へと練り上げられます。

さらに、短期的見直しを遂行しながら中長期的な統合計画が策定され、本格的な経営統合へと進んでいきます(クロージング後100日程度での策定が目指されるため、100日プランと呼ばれます)。

クロージング後3~6か月程度の間に、組織・規定、定款、人事・労務、経営管理、経理・財務、コスト・原価などに関する見直しを効率よく進めていきます。

株式譲渡など支配者が変更されるスキームの場合、クロージング後すみやかに臨時株主総会を開催して定款変更、新役員選任、代表取締役選任などを行い(取締役会設置会社では株主総会に引き続いて取締役会を開いて代表取締役を選任)、その後直ちに役員変更登記も行います。クロージング日にここまで一気に進めてしまうこともしばしばです。

プロジェクトチームを組成し、現状分析をもとにビジョンや戦略、課題を設定し、今後3~5年程度の計画を策定します。

計画の実施段階では進捗管理と定期的なモニタリングが欠かせません。また、統合作業を軌道に乗せ、組織内に積極的な志向を醸成するためには、最初の1年で目に見える成果を達成することが求められます。

M&Aは初期の検討・準備に始まり、交渉相手の選定、基礎情報の提示と分析、トップ面談、基本合意を経て、広範かつ深いレベルでのデューディリジェンスと最終条件交渉を通してようやく契約が成立し、そこからさらにクロージングを経てついに本番と言うべきPMIに至ります。実に長丁場を要する一大プロジェクトです。

その過程では非常に幅広い知識と細かな決断が要求されるため、M&A専門業者を初めとする専門家の支援が欠かせません。そして同時に、当事者自身がシビアな目的意識を持って主導的に関わることが肝要です。それによってこそ内外の歯車が噛み合い、単なるM&A契約の成立にとどまらない本当の成功が導き出されてくるのです。

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。