会社はいくらで売れる?相場の計算方法と高く売るための戦略

更新日:2026年07月17日

M&A・事業承継

- 監修者: 鈴木 裕太 (中小企業診断士)

当社はビジョナル(東証上場)

のグループ会社です

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

会社経営者にとって、会社は事業活動の集大成であり、長年の努力が詰まった大切な存在です。

そのため、後継者不在や新たな挑戦を理由に会社売却を検討する際、「果たして自分の会社はいくらで売れるのか?」という疑問が浮かびます。

この記事では、会社を売るときの相場がどのように決まるのかという基本的な考え方から、企業価値を正しく評価する専門的な手法、そして価格交渉を有利に進めるための具体的な戦略までを網羅的に解説します。

単なる計算方法にとどまらず、財務諸表には現れない「未来の価値」をどのように買い手に伝え、高値で売却を実現するか、その本質的なアプローチを探ります。

この記事を読むことで、「自分の会社はいくらで売れるのか」、「相場はどのくらいなのか」といった疑問を解決できますと幸いです。

会社売却の検討を始めた経営者の多くが最初に知りたいと考えるのは、「自分の会社がだいたいどれくらいの金額で売れるのか」という具体的な目安です。

この目安を理解することは、その後の交渉の出発点として非常に重要です。

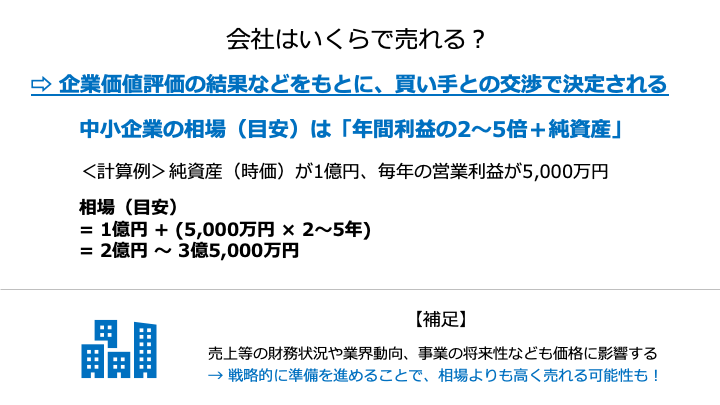

中小企業のM&Aでは、最も簡便で広く用いられる企業価値評価の目安として、「純資産(時価)に、年間の営業利益の2〜5年分を加算した金額」という計算式があります。

この計算式は、年買法(または年倍法)と呼ばれ、会社の現在の資産価値に、将来生み出すと見込まれる収益性を上乗せするという考え方に基づいています。

例えば、ある会社の純資産(時価)が1億円、毎年の営業利益が5,000万円だった場合、売却価格の目安は以下のように算出されます。

この場合、会社売却の目安は2億円から3.5億円となります。

この計算方法は、自社の決算書を見るだけで簡単に試算できるため、M&Aの初期段階で自社の価値を大まかに把握するのに適しています 。

年買法の計算式はあくまで「簡便な目安」に過ぎず、最終的な売却価格を決定するものではありません。

なぜなら、買い手との交渉によって、最終的な売却価格を決めるためです。

会社の価格は、理論で決まるのではなく、買い手が「ぜひこの値段で買いたい」と思ってくださるかで決まります。その最大の秘訣は「競争」にあり、「この会社をライバルには渡したくない」と買い手に思っていただくことが何より大切です。

その上で、過去の実績と未来への期待感をしっかりアピールすることが価格を引き上げます。

もちろん、こうした交渉を有利に進めるためには、土台となる客観的な価格評価を理解しておく必要があります。次に、その一般的な計算方法の基本をご紹介します。

会社売却価格の算定基準となる企業価値は、専門的な視点から多角的に評価することが求められます。

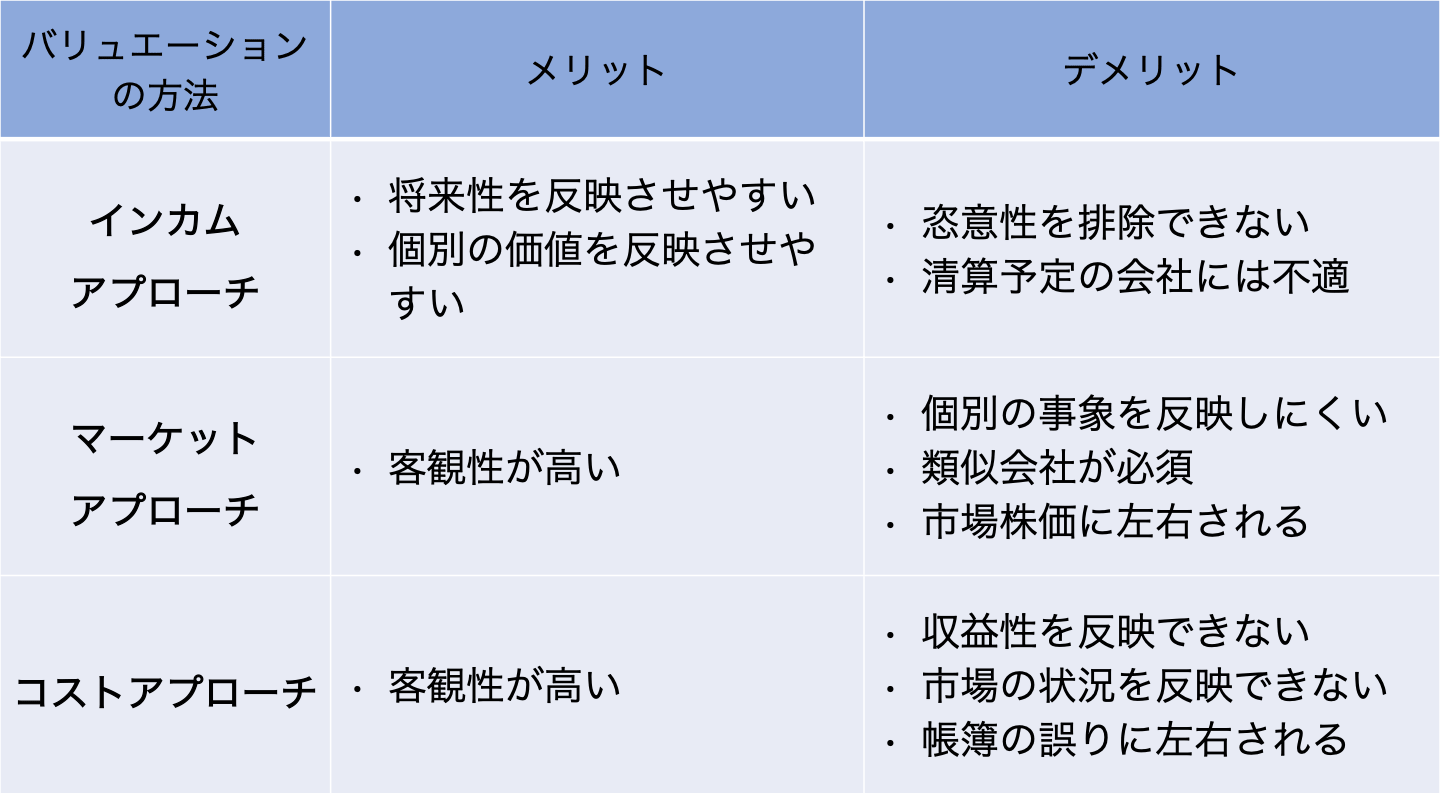

企業価値評価には、「コストアプローチ」、「インカムアプローチ」、「マーケットアプローチ」という3種類のアプローチがあります。

コストアプローチは、売り手企業における貸借対照表(B/S)上の純資産に着目し、現在の財産的価値から企業価値を算定する手法です。

このアプローチのメリットは、客観性が高く、実態を把握しやすい点です。

会社の解散・清算を前提とした価値を把握する際や、M&Aの初期段階で大まかな価値を把握する場合に適しています。

一方で、現在の資産価値を基にするため、将来的な収益性や事業の成長性は反映されないことがデメリットです。

主な手法 | 概要 |

簿価純資産法 | 帳簿に記載されている資産から負債を差し引いて企業価値を算出する方法 |

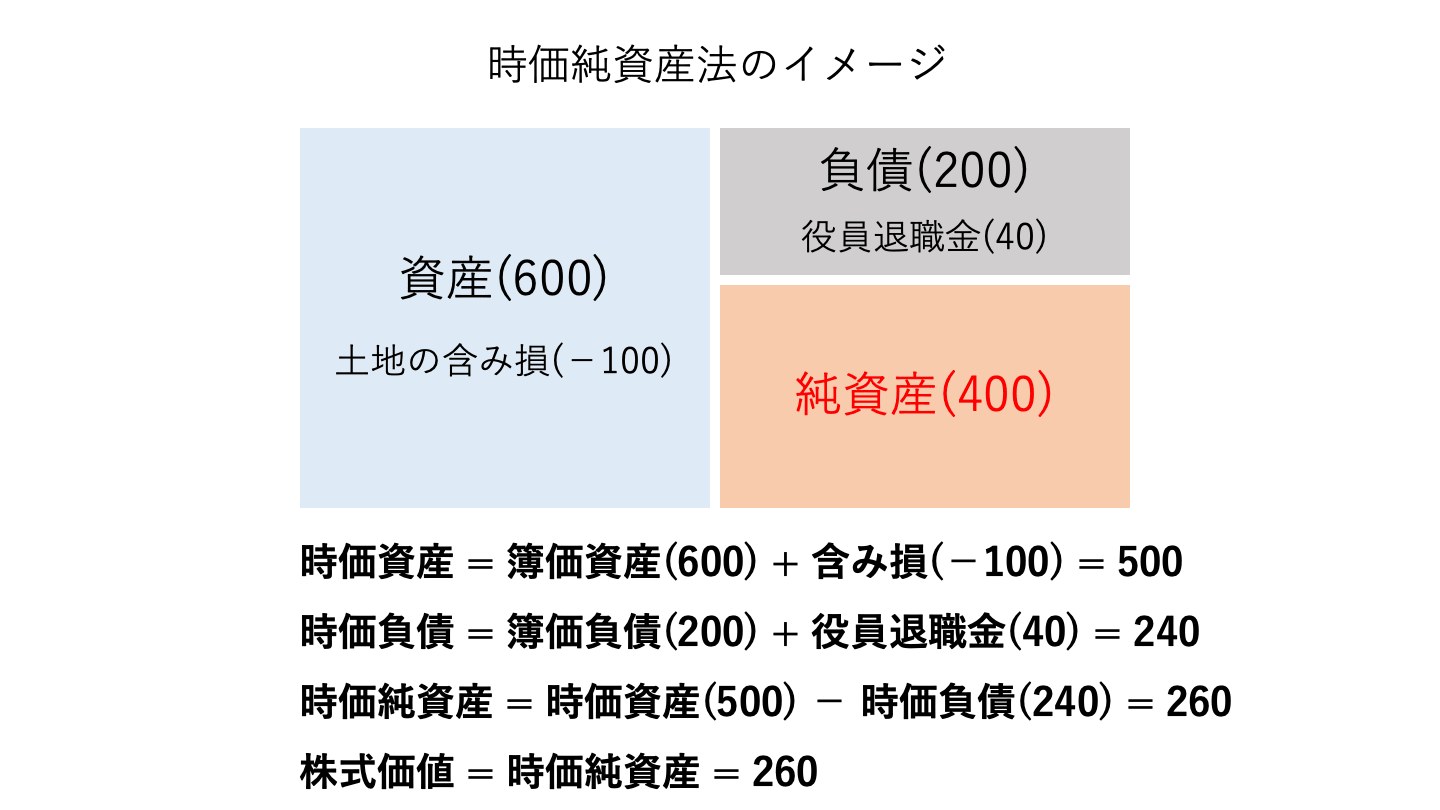

時価純資産法 | 帳簿価格を売却時の時価に換算して計算する方法で、回収困難な売掛金を除外したり、土地の価値を再評価したりすることで、より実態に即した価値を算出 |

以下は、時価純資産法の計算イメージです。

インカムアプローチは、会社の将来の収益力やキャッシュフローに着目して企業価値を算定する手法です。

このアプローチのメリットは、企業の将来性を評価できる点です。

特に成長性が高い企業や、先行投資によって現在は赤字でも将来的な収益が見込まれるベンチャー企業などの評価に適しています。

一方で、将来の事業計画やキャッシュフローの予測が前提となるため、その予測が楽観的すぎると、実際の価値よりも過大な評価になるリスクがあります。

主な手法 | 概要 |

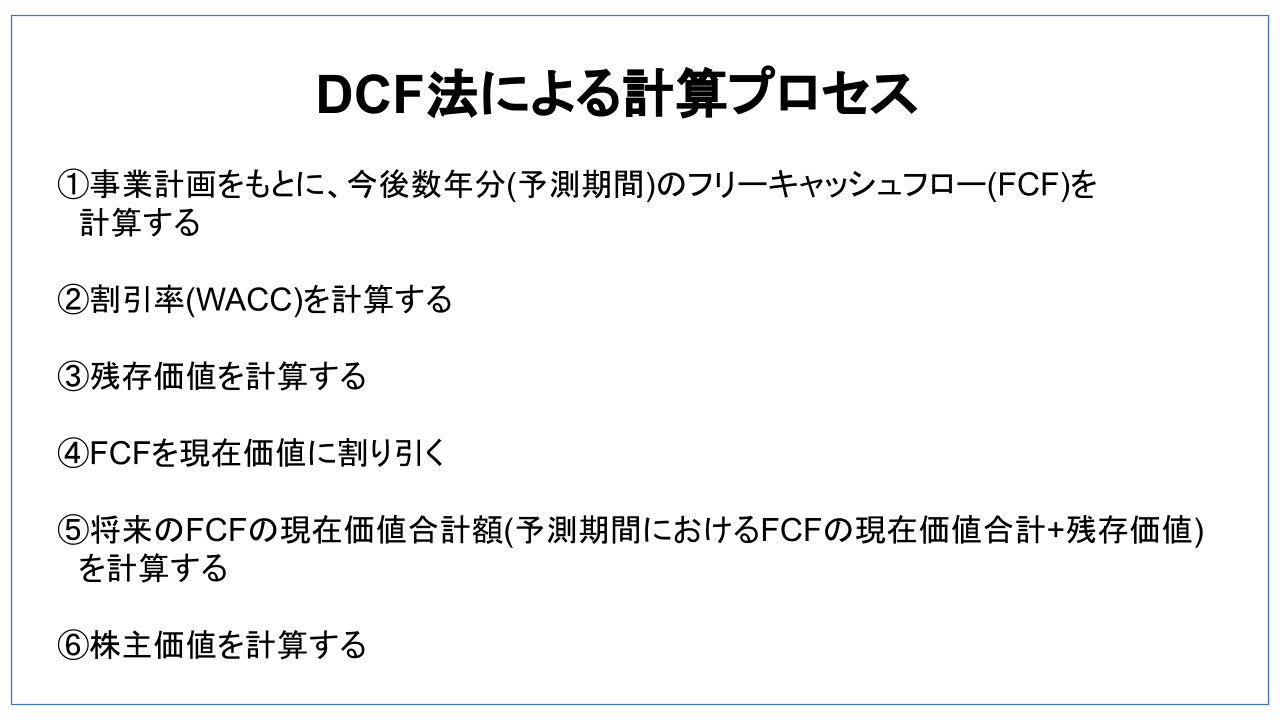

DCF法(ディスカウント・キャッシュ・フロー法) | 企業が将来生み出すと予測されるフリーキャッシュフロー(事業活動で自由に使える資金)を、現在の価値に割り引いて算出する方法 |

以下は、DCF法の計算プロセスです。

マーケットアプローチは、株式市場やM&A市場における類似企業の株価、M&Aの取引事例などを基準に、企業価値を算定する手法です。

このアプローチのメリットは、客観的な市場データに基づいている点です。

売り手・買い手双方にとって納得のいく価格に落ち着く可能性が高いと言えます。

一方で、事業内容が類似する企業がないなど、一部のケースで活用に適さない点がデメリットです。

主な手法 | 概要 |

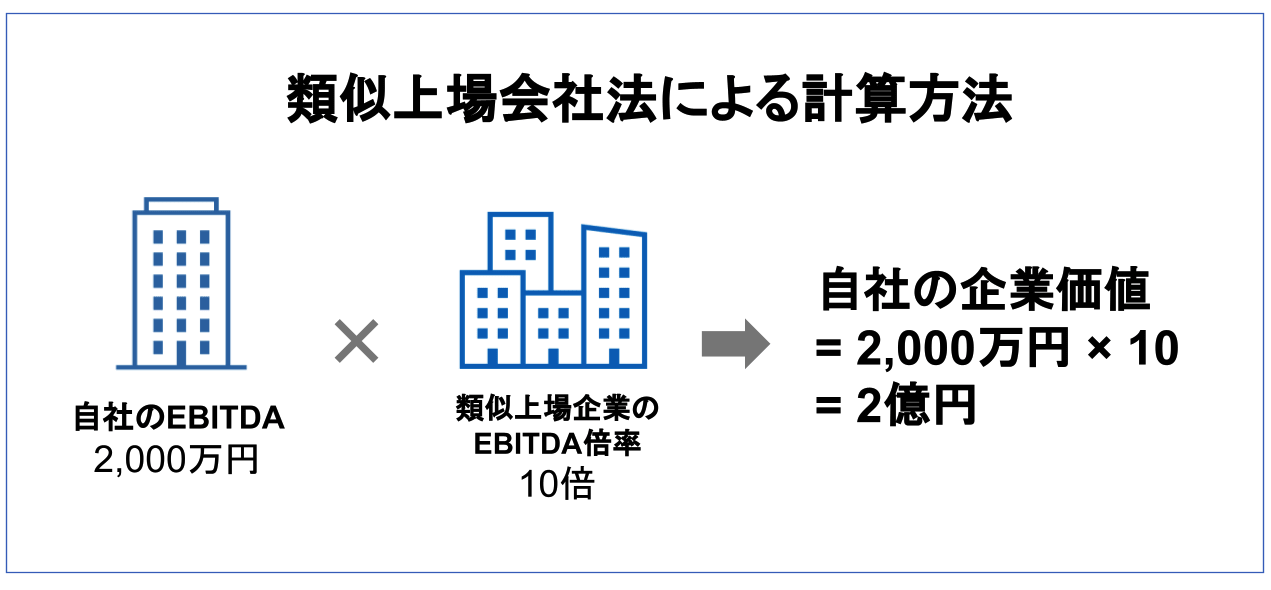

マルチプル法(類似会社比較法) | 類似する上場企業の株価指標(EV/EBITDA倍率、PER、PBRなど)を参考に、自社の企業価値を評価する方法 |

以下は、マルチプル法による計算の流れです。

各アプローチは一長一短であるため、複数の手法を組み合わせて多角的に評価することで、より妥当な企業価値を算出することがおすすめです。

会社の売却価格は、計算式だけでは測れない多様な要因によって大きく左右されます。

具体的には、主に下記の要因が会社売却の価格に影響を与えます。

これらの要因は、買い手側がデューデリジェンス(買収監査)やバリュエーションを通じて厳しく評価するポイントでもあります。

売り手は事前に把握し、改善・強化しておくことが高値売却への第一歩となります。

売上や利益、純資産といった財務状況は、会社の基本的な価値を決定する重要な要素です。

理由としては、企業価値評価に直接影響するのはもちろん、一目でわかりやすい評価基準であるためです。

売上や利益が多い、利益率が高い企業は、買収後の経営計画を立てやすく、買い手にとって魅力的な投資対象となります。

また、純資産の多さや有利子負債の少なさも、経営状態が安定しているという判断につながりやすく、会社売却の価格を押し上げる要因となります。

会社が属する業界の動向も、価格を大きく左右します。

市場全体が成長傾向にある業界の企業は、将来性が高く評価され、高額で取引される傾向にあります。

たとえば2025年現在の時点において、IT業界の企業は成長性や将来性の高さから、より高い価格で売却できる可能性が高まります。

一方で、競争が激化している業界では、買い手企業が新規参入にかかる時間や労力を短縮できるメリットを重視し、買収ニーズが高まりやすいです。

また、参入障壁が高い業界に属する企業も、買収ニーズが高まり、価格が上昇する傾向にあります 。

M&Aの交渉において、買い手は売り手企業が将来的にどれだけの収益を生み出す可能性を秘めているかを重視します。

たとえ業界自体が成長していても、売り手が展開する事業の成長性が低ければ、会社売却の価格は想定よりも低くなる可能性があります。

事業の将来性に関しては、属する業界はもちろん、利益や売上等の成長率などが評価基準となります。

また、単に過去の財務諸表を見るだけでは判断できない、無形資産の強みも将来性を評価する材料となります。

具体的には、以下のような要素が無形資産の強みに該当します。

無形資産の例 | 具体例 |

優秀な人材、組織力 | 優れた技術やノウハウを持つキーパーソン、定着率の高い従業員、体系化された教育制度など |

独自の技術、ノウハウ、特許 | 参入障壁の高い技術、他社にない独自の集客・開発等のノウハウ、知名度の高さ、高収益につながるブランド力など |

強固な顧客、取引先基盤 | 業界のリーダー企業との強固な取引関係や、安定した収益を生み出す質の高い顧客リストなど |

デューデリジェンス(DD)は、買い手が売り手企業の財務、法務、税務、人事など多岐にわたる項目を詳細に調査するプロセスです。

この調査で、財務諸表に記載されていない簿外債務(未払いの時間外手当など)や、訴訟リスク、コンプライアンス上の問題といった潜在的なリスクが明らかになった場合、M&Aの価格が見直されたり、最悪の場合、交渉が中止されたりすることがあります。

デューデリジェンスで問題が見つからないように、事前に自社の内部状況を徹底的に棚卸ししておくことが重要です。

シナジー効果は、計算式で算出される金額に「プレミアム」を上乗せする大きな要因です。

買い手は、自社との統合によってどれだけの相乗効果が生まれるかを重視します。

具体的なシナジー効果として下記が挙げられます。

シナジー効果の種類 | 概要 |

販売シナジー | 異なる商品ラインナップを持つ会社が統合することで、顧客基盤を共有し、クロスセルやアップセルによる売上増加が期待できる |

コストシナジー | 重複する部門や業務を削減することで、物流や仕入れのコストを大幅に削減できる |

技術シナジー | 互いの技術やノウハウを組み合わせることで、新たな製品開発やサービスの向上につなげることができる |

シナジー効果が大きいほど、自社のみで事業を続けるよりも、買収で得られる効果が大きいことを表すため、売却価格は高まりやすいです。

買い手企業の買収に対する緊急性も価格に影響します。

業界再編の機運が高まり、複数の企業が買収に積極的な時期は、競争原理が働き、売却価格が高くなる傾向にあります。

買い手企業の事業戦略上、緊急に特定の技術や人材を必要としている場合も、価格交渉において有利に働くことがあります。

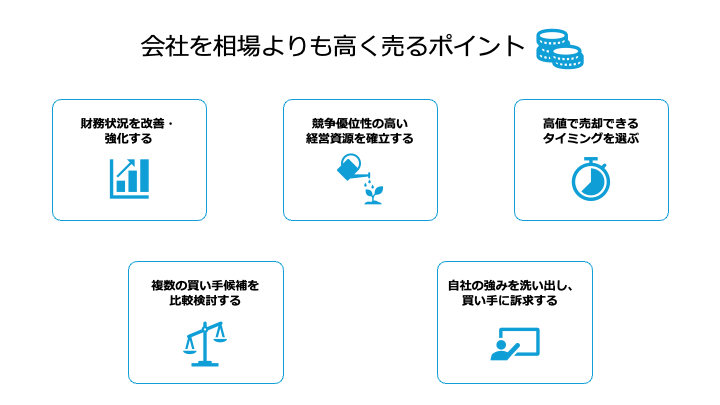

会社を相場よりも高く売るためには、前章でお伝えした価格に影響する要因を把握し、戦略的に準備を進めることが重要です。

具体的には、以下5つのポイントを抑えることが効果的です。

以下では、各ポイントをくわしく解説します。

会社の財務状況を「買い手にとって魅力的な状態」に磨き上げることが、高値売却の基本です。

具体的には、以下の施策に取り組むことが有効です。

財務状況を改善することで、キャッシュフローや利益、純資産などが増えるため、企業価値の向上に直結します。

また、マイナス評価を受けるリスクがある要因(不要資産など)が減ることで、買い手からの印象も良くなるため、価格交渉を有利に進めやすくなります。

競争優位性の高い経営資源は、他社よりも優れた独自の強みとなっており、持続的な成功をもたらします。

そのため、以下に挙げたような競争優位性が高い強みを確立することで、相場よりも高い価格で売却できる可能性が高まります。

上記に挙げた経営資源の確立には相応の時間がかかるため、余裕を持って準備を進めましょう。

M&Aのタイミングも非常に重要です。

主に、以下にあげたタイミングを選ぶことで、会社を高値で売れる可能性が高まります。

逆に、業績悪化や市場の縮小が懸念されるタイミングでは、買い手が見つからなかったり、価格が大幅に引き下げられたりするリスクがあるため注意が必要です。

ブランド力やノウハウなどの無形資産は、評価する買い手候補によって、どの程度の価値を感じるかが変わってきます。

そのため、複数の買い手候補と接点を持つことで、自社の経営資源や事業などに魅力を感じ、より高い評価額を提示してくれる相手を見つけやすくなります。

また、同時進行で交渉を進めることで、買い手候補の間で競争原理が働き、価格交渉を有利に進められる可能性が高まります。

企業価値の計算に加味されにくい「無形資産の価値」を買い手に対して的確に伝えることが、価格交渉の成否を分けます。

具体的な訴求のポイントとして、以下が挙げられます。

訴求のポイント | 概要 |

強みの明確化 | 自社の経営資源を客観的に整理し、「独自性があり、かつ将来的な収益力に直結する強み」を洗い出す |

ストーリーの構築 | 財務数値だけでは伝わらない、会社が成長してきた背景や、将来のビジョンを具体的に語るストーリーを準備する |

シナジー効果の提示 | 買い手企業が持つ経営資源(ブランド力、販路、資金力など)と、自社の強みが組み合わさることで、どのようなシナジーが生まれるかを具体的に提案する |

たとえ優れた強みを持っていても、買い手企業に伝わらなければ、相場よりも高い価格で売却することは困難となるため注意が必要です。

中小企業による会社売却では、株主である経営者個人が売却代金を受け取るケースが一般的です。

会社売却の価格は、そのまま手元に残る金額ではありません。

税金やその他費用を差し引いた金額が、最終的に売り手経営者の手元に残る金額です。

売り手経営者にとってM&Aは、収入源がなくなることを意味します。

そのため、可能な限り多くの現金を手元に残すことは、引退後の生活を問題なく行う上でとても重要です。

より多くの現金を手元に残すには、費用の全体像を理解し、合法的な範囲でコストを節約することが重要です。

この章では、「税金」、「仲介手数料」、「株券発行費(必要な場合)」という、最終的に手元に残る金額を左右する主要な3種類の費用を解説します。

会社売却の手法によって、課される税金の種類や税率が大きく異なります。

中小企業による会社売却では、株主である経営者個人が売却代金を受け取るケースが一般的です。

この場合、個人の「譲渡所得」に対して所得税、住民税、復興特別所得税が課税されます。

税率は原則約20.315%(所得税および復興特別所得税15.315%、住民税5%)となり、給与所得など他の所得とは分離して計算されます。

譲渡所得は、「総収入金額(売却価格)- 必要経費(取得費+委託手数料等)」で計算されます。

取得費には「株式等を取得したときに支払った払込代金や購入代金等」、委託手数料等には「M&A仲介会社等の専門業者に支払う手数料」が当てはまります。

取得費が分からない場合、売却価格の5%を取得費として、税金を計算できます。

たとえば売却価格10億円、取得費1,000万円、委託手数料5,000万円の場合、税金は以下のように計算されます。

なお、株主が法人の場合には、売却代金を受け取る会社の譲渡益に法人税等が課税されます。

個人株主の場合と異なり、他の所得と合算した金額に、約30〜40%の実効税率で税金が課税されます。

事業譲渡では、会社が売却代金を受け取ります。

そのため、法人の譲渡益に対して法人税等(約30%)が課税されます。

譲渡益は、「譲渡価格 −(譲渡資産−譲渡負債)」の計算式で算出します。

さらに、消費税の課税対象となる資産(事業用設備、商品在庫など)には、消費税も課税されます(買い手側に課税されるものの、買い手から預かった消費税の納税が必要)。

会社を売るには、M&Aの相手探しやバリュエーション、契約書締結など、専門知識やネットワークが必要となる実務を多くこなす必要があります。

自力で行うのは難しいため、M&A仲介会社やマッチングサイトなどの専門業者に、サポートを依頼することが一般的です。

こうした専門業者への依頼で発生するのが仲介手数料です。

仲介手数料には、主に以下のような種類があり、「どの費用が発生するのか」や「各費用の金額はいくらなのか」という点は依頼先によって異なります。

仲介手数料の種類 | 概要 | 相場 |

着手金 | 正式に依頼することが決定したタイミングで支払う費用 | 無料または100万円〜200万円 |

中間報酬 | 基本合意書の締結など、特定の段階で支払う費用 | 無料または100万円〜200万円、もしくは成功報酬の10%~20% |

成功報酬 | M&Aの最終契約書締結後、案件が成立した時点で支払う費用 | レーマン方式で算出した金額(後述) |

デューデリジェンス費用 | 会計士、税理士、弁護士などのデューデリジェンスを行う専門家に支払う費用(主に買い手が負担) | 数十万円〜200万円程度 |

月額報酬(リテイナーフィー) | 契約期間中に毎月支払う費用 | 無料または月額50万円程度 |

上記に挙げた費用の中でも、大部分を占めるのが「成功報酬」です。

成功報酬は、取引金額に応じて報酬率が変動する「レーマン方式」で算出されるケースが多いです。

レーマン方式は、取引金額が大きくなるほど、その部分に適用される料率が下がる仕組みです。

<レーマン方式による手数料の計算例>

たとえば取引金額(買収価格を例とする)が11億円の場合、以下のとおり手数料額が計算されます。

取引金額 | 手数料率 | 計算額 |

5億円までの部分 | 5% | 5億円×5%=2,500万円 |

5億円超〜10億円までの部分 | 4% | 5億円×4%=2,000万円 |

10億円超50億円以下の部分 | 3% | 1億円×3%=300万円 |

合計 | - | 4,800万円 |

依頼する専門業者によって、レーマン方式における取引金額の基準や最低報酬額の有無などが異なるため、かならず詳細を確認することが重要です。

株券発行費は、売り手企業が「株券発行会社に該当しており、かつ現時点で株券を発行していない場合」に原則必要となる費用です。

株券発行会社とは、株式に係る株券を発行する旨を定款で定めている株式会社です[1]。

株券発行会社である場合、株券を買い手側に交付することが、株式譲渡の効力発生条件となっているため注意が必要です[2]。

株券の発行には、数万円〜数十万円程度かかることが一般的です。

コストを抑えたい場合は、定款を変更して株券不発行会社になることも選択肢の1つです。

最後に、会社売却の価格に関連して、よくある質問と回答を紹介します。

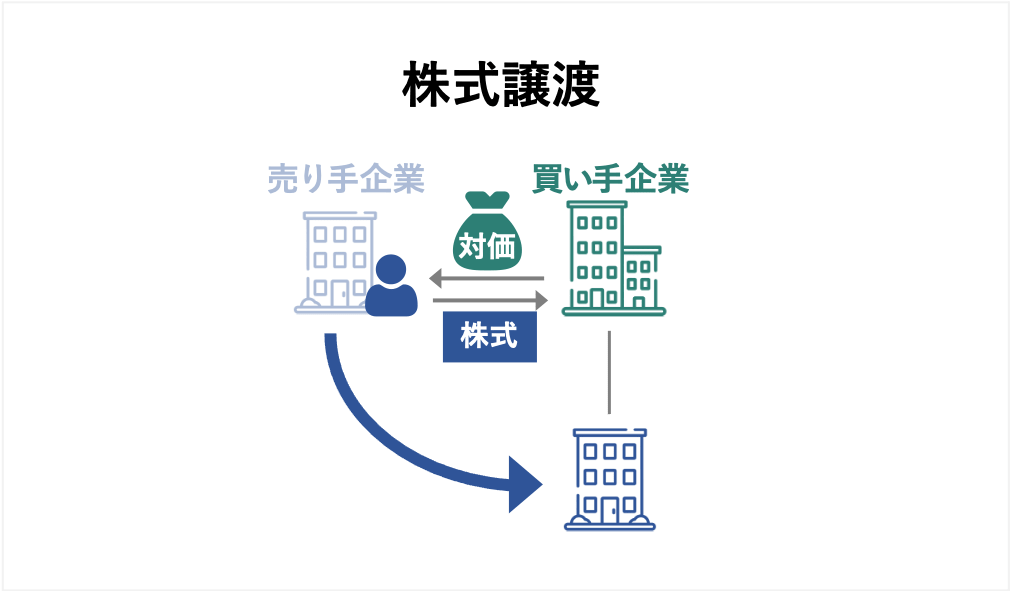

会社売却とは、会社の支配権(≒経営権)ごと第三者に売却することです。

一般的な中小企業の売却では、株式を買い手に譲渡し支配権(≒経営権)を移す「株式譲渡」という手法が取られるケースが多いです。

この場合、会社の法人格はそのまま存続し、従業員の雇用契約や雇用条件、取引先との関係も維持されるのが一般的です。

そのため、従業員や取引先などに迷惑をかけるリスクは低いです。

また、経営者は売却益を得られる上に、個人保証からも解放されます。

まとまった金額と時間を確保できるため、新たな人生をスタートさせることができます。

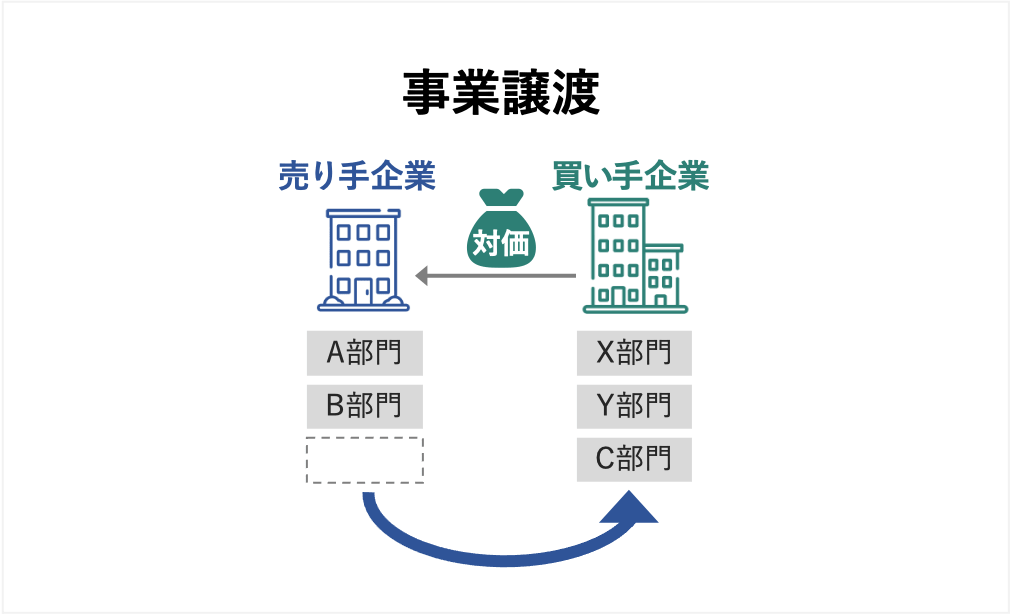

会社売却(株式譲渡)が会社全体を売却するのに対し、事業売却は会社の特定の事業部門のみを売却する手法です。

事業売却では、一般的に事業譲渡という手法が活用されます。

主な違いとして、以下が挙げられます。

比較項目 | 会社売却(株式譲渡) | 事業売却(事業譲渡) |

売却対象 | 会社全体(株式) | 特定の事業部門 |

負債の引き継ぎ | 全ての資産・負債(簿外債務含む)が引き継がれる | 対象事業のリスクのみ引き継がれる |

手続きの煩雑さ | 包括的で比較的簡易 | 資産や契約を個別に移転させるため煩雑 |

会社売却には、後継者問題の解決や売却利益の獲得、個人保証からの解放、従業員の雇用維持など、さまざまなメリットがあります。

一方で、ロックアップによって一定期間経営者を辞められない場合があることや、社長としての地位を失う点などがデメリットとして挙げられます。

デメリットこそあるものの、まとまった金額の現金を得ることで、経済的な心配をなくリタイア後の生活を送れる点などから、会社売却を積極的に検討することがおすすめです。

会社売却は、一般的に以下のプロセスで進められます。

会社売却の価格は、単なる計算式で決まるものではありません。

年倍法で算出される相場は目安に過ぎず、最終価格は財務状況や無形資産、買い手との間で生み出される「シナジー効果」といった多角的な要因によって決定されます。

会社の真の価値は、過去の成果だけでなく、買い手との統合によって創り出される「未来」にこそあります。

この未来の価値(買収後の将来性)を最大化するためには、徹底した財務改善や、競争優位性が高い強み(技術、人材、ノウハウなど)の確立、自社を高く評価してくれる買い手探しなどが効果的です。

「会社はいくらで売れる」という視点に加えて、「〇〇万円で売りたいから、そのためにどのような準備をすれば良いのか」という視点を持つことで、経営者の方や従業員にとって、最適な形でのM&A実現に近づけるでしょう。

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。