買収とは?M&Aとの違い・手法・メリットをわかりやすく解説【事例付き】

更新日:2026年07月16日

M&A・事業承継

- 記事監修: 前田 樹 (公認会計士)

当社はビジョナル(東証上場)

のグループ会社です

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

買収とは、他社の事業または会社の経営権を取得することを指します。買収では、既存事業の拡大や新規事業への進出などを迅速に実現できます。買収を成功させるには、デューデリジェンスやPMIの徹底が重要です。今回は買収のメリット、手法、2021年の最新事例を紹介します。(公認会計士 前田 樹 監修)

はじめに、買収について最低限知っておくべきこと(意味や合併・M&Aとの違い)をご説明します。

買収とは、ある会社から経営権(≒株式)や一部の事業を取得するM&A手法です。

特に会社の経営権を取得する場合は「企業買収」、一部の事業だけを取得する場合は「事業買収」と呼びます。

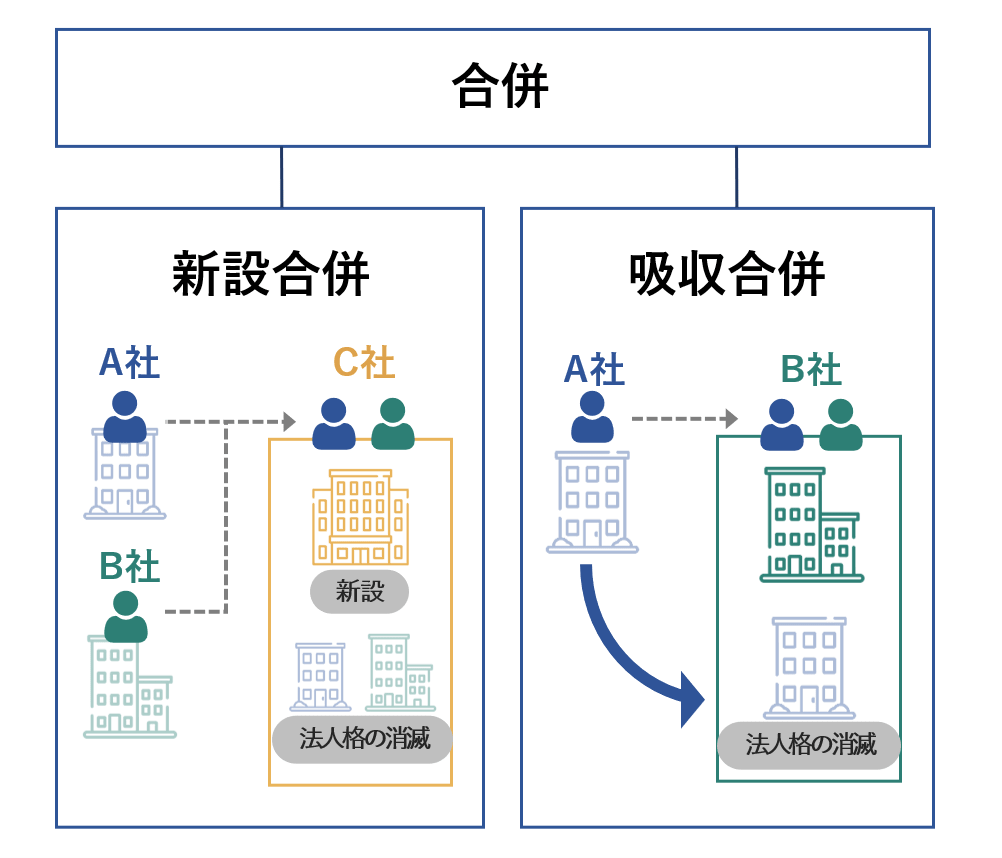

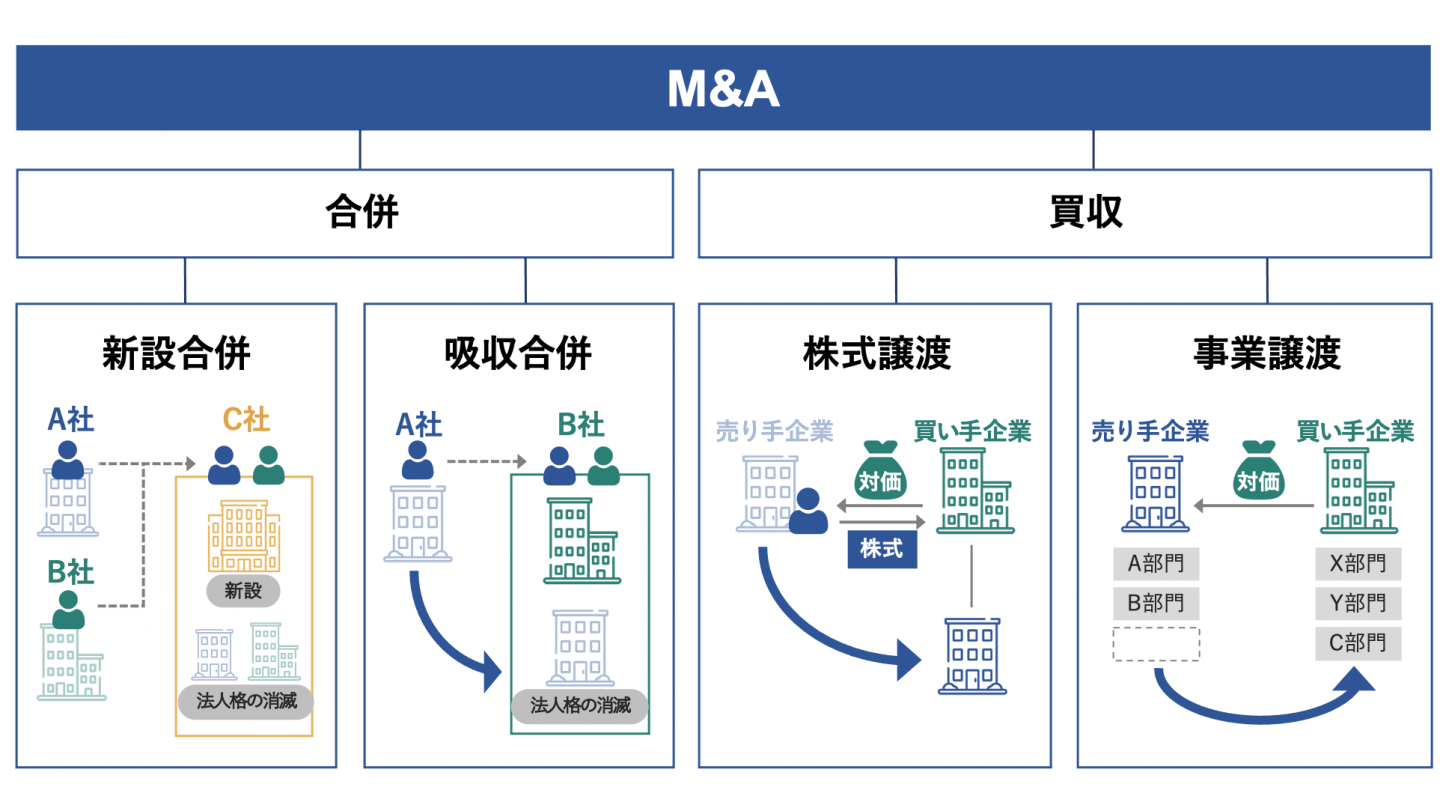

買収と同様に合併も、M&A手法の1つです。

合併とは、複数の会社を1つの会社に統合するM&A手法です。

特に、合併により消滅する会社の権利義務を存続する1社の会社に承継させる手法を「吸収合併」、消滅する会社の権利義務を新しく設立する会社に承継させる手法を「新設合併」と呼びます。

買収と合併のあいだにある最大の違いは、消滅する会社の有無にあります。

買収の場合、事業だけの買収はもちろん、会社の経営権ごと買収する場合でも買収された側の法人格は存続し、消滅する会社はありません。

一方で合併の場合、吸収される会社の法人格は吸収する会社に承継されるため、完全に消滅することになります。

買収と類似する用語に「M&A」というものがあります。

一見すると似ていますが、厳密にいうと買収とM&Aでは対象としている取引の範囲が異なるため、意味は異なります。

M&A(Mergers & Acquisitions)とは、日本語に直訳すると「合併と買収」という意味を持ちます。

つまり買収とは、M&Aの手法の1つというわけです。

M&Aは買収や合併、広義の意味では業務提携や資本提携も含む概念です。

単純に会社や事業を買う場合は「買収」、他社の吸収や業務提携なども含める場合は「M&A」、という形で使い分けると良いでしょう。

「売り手経営者の買収に対する態度」という視点で見ると、買収は「敵対的買収」と「友好的買収」の2種類に分けられます。

この章では、敵対的買収と友好的買収の違いを確認していきましょう。

敵対的買収とは、売り手の現経営陣から同意を得ないで行う買収を意味します。

敵対的買収は基本的に上場会社の場合に生じます。

非上場会社の場合、多くの場合、譲渡制限条項がついた株式となっており、相対の交渉により進められることが多いためです。

上場会社で敵対的買収を行う場合は、多くはTOB(株式公開買付)という手法を採用されます。

金商法27条の2第6項によると、TOBとは「不特定かつ多数の者に対して、公告により株式の買付けまたは売付け等の申し込みに関する勧誘を行い、市場の外で株式の買い付け等を行うことをいう」を意味します。[1]

TOBによる敵対的買収では、議決権株式の過半数を取得する形で、半強制的に経営権の取得を目指します。

ただし、敵対的買収を仕掛けられた側の会社では、買収を阻止するためにいくつかの策を講じることができます。

敵対的買収を阻止するための策は「買収防衛策」と呼ばれています。

具体的な買収防衛策としては、主に下記があります。

上記のような買収防衛策があるため、実際に敵対的買収が成功する確率は低いと言われています。

友好的買収とは、売り手の現経営陣から同意を得ている状況で行う買収を意味します。

基本的には、後述する買収のプロセス(トップ面談や条件交渉など)を経た上で、株式譲渡や事業譲渡といった手法で買収が実施されます。

ただし、友好的買収だから、必ず成功するものではありません。

後述するデューデリジェンスなどにより問題が発見された場合や、条件交渉がうまくいかなければ、案件としてはブレイクしてしまいます。

敵対的買収と友好的買収の違いは、相手の同意を得て実施しているかどうかに違いがあります。

敵対的買収では相手の同意を得ていないため、友好的買収と比べてコストや労力がかかる傾向にあります。

また、スムーズに進みやすい友好的買収と比べて、敵対的買収は成功する可能性も低いです。

以上の違いにより、ほとんどの買収は友好的買収によって実施されると言われています。

次に、会社買収およびM&Aの現状を確認しておきましょう。

中小企業庁が公開している「中小M&Aガイドライン」によると、日本全体で2025年までにおよそ245万人の中小企業・小規模事業の経営者が平均引退年齢である70歳を迎えるとのことです。

また、その半数である約127万人は後継者未定の状況になると見込まれています。[2]

後継者が不在の場合、対策を講じなければ、廃業することになります。以前であれば、親族内承継などが主流でしたが、ここ最近は傾向が変わってきています。

最近の後継者不在に陥っている中小企業は、少子高齢化などの影響により、M&Aによる第三者への事業承継を行うケースが増加しています。

同じく中小企業庁が公開している「中小企業・小規模事業者におけるM&Aの現状と課題」という資料によると、2012年以降は事業承継型のM&Aが増加しており、2018年には公表ベースだけでも544件を記録したとのことです。[3]

以上のとおり、事業承継を理由として、中小企業がM&Aを行うケースは近年大幅に増加しています。

それに伴い、会社買収に積極的な姿勢を見せる買い手も増えていると言われており、今後もより一層この動きは加速すると考えられます。

[2] 中小M&Aガイドライン -第三者への円滑な事業引継ぎに向けて-(中小企業庁)

[3] 中小企業・小規模事業者におけるM&Aの現状と課題(中小企業庁)

では一体、買収する側はどのような目的を持ってM&Aを実施するのでしょうか。

買収の目的は、大きく「経営資源の獲得」、「リスクの分散」、「組織再編」、「節税」の4種類に大別できます。

買収の目的として、もっともオーソドックスなものは経営資源の獲得です。

他社から経営権や事業を買収すれば、機械や設備といった目に見える資産はもちろん、人材やノウハウ、販売網、許認可など、目に見えない知的資産も含めて、あらゆる経営資源を獲得できます。

経営資源は、既存事業の拡大や新規事業の立ち上げ、新商品の開発など、経営戦略を形にする上で不可欠なものです。

そんな不可欠なものを、一から自力で作り上げる代わりに、買収により取得することで時間を購入していることになります。

リスクの分散を目的として、買収を行うケースも少なくありません。

ここでいうリスク分散とは、多角化によるリスクの分散です。

多角化とは、本業とまったく関係がない事業を立ち上げる経営戦略です。

多角化戦略では、仮に1つの事業で収益性が下がっても、別の事業で利益を獲得することで、会社全体での業績悪化を防ぐ効果が期待できます。

つまり多角化によるリスク分散を目的とする場合には、自社が運営する事業とは関連性の低い事業を買収することでリスクヘッジを行うのです。

ただし、事業範囲を広げすぎると失敗する可能性もあるので留意が必要です。

組織再編とは、グループ企業間で事業を統合したり、一部の会社を別会社の子会社としたりすることで、コスト削減や技術の承継、事業規模の拡大などを目指す手法です。

組織再編を目的とした買収では、主に株式交換や株式移転、会社分割といった手法が用いられます。

ここまでお伝えした目的と比べるとマイナーではあるものの、節税を目的として買収を実施するケースも存在します。

節税を目的とする場合、買収対象となるのは赤字の企業です。

赤字の会社を買収することで、その会社に蓄積された繰越欠損金を引き継ぐことができます。

繰越欠損金は所得と通算できるため、法人税等の節税につながるわけです。

ただし、法人税法の規定により、一定の要件に該当する場合には、繰越欠損金の一部を使えないように制限されるので注意が必要です。

また、連結納税を導入している場合には、利用できる条件が限られているので留意が必要です。

一般的に買収(M&A)は、以下9つのプロセスに沿って進められます。

ここからは、各プロセスの具体的な進め方について解説していきます。

M&Aは、あくまで戦略の遂行や目標の達成に用いる手段にすぎません。

よって、まずはM&Aを行う目的や戦略を明確にする必要があります。

目的や戦略が明確でないと、たとえば、「経営資源の獲得が目的であるにもかかわらず、必要と考えていた経営資源を持つ企業を買収できなかった」などと、買収に費やした時間や労力、コストを無駄になるおそれがあります。

そのような事態にならないためにも、まずはM&Aを行う目的を明確にする必要があります。

また、目的と同時に戦略の明確化も重要です。

たとえば、自社の有していない販売網を持つ企業を買収したいならば、その地域で重点的に活動する企業に狙いを絞るのが最適な戦略となるでしょう。

そのほか、成長戦略の中でM&Aを用いるのであれば、成長市場に参加している会社を買収する必要などの選択肢を選ぶことになるでしょう。

目的と戦略をセットで明確化して、はじめて買収の準備が整ったといえます。

買収の実行には、会計や税務、法務など幅広い分野に関して高度な専門知識が必要となるため、買い手の経営者と従業員だけで買収の実務をこなすのは困難です。

また、よほど人脈が広いわけでない限り、膨大な数が存在する会社の中から自社にとって最適な買収先をみつけることは簡単ではありません。

以上の理由から、一般的にはM&Aの専門家であるM&Aアドバイザーとの契約、あるいは売り手と買い手をマッチングするプラットフォームに登録した上で、買収相手の選定や交渉、契約の締結などといった実務を進めていきます。

なお、M&Aアドバイザーやプラットフォームごとに、得意とする案件の規模や業種、専門領域は異なるため注意が必要です。

たとえば中小企業同士による小規模な案件の場合、最低報酬額が2〜3億円と言われている証券会社よりも、手数料が安いM&A仲介会社やWeb上のプラットフォームを利用する方がコストに見合った形で実施することができます。

また、報酬体系も会社やサービスによって異なります。

仲介会社などではレーマン方式と呼ばれる案件規模により報酬額が決まります。

支払方法も手付金や中間金などで支払うケースもあれば案件が成立した時に支払われる成功報酬のケースもあります。

また、会社により得意にしている分野や依頼したい業務内容により異なるため、依頼内容に応じて依頼先を決めていきましょう。

M&Aを進める手段として、近年はアドバイザーへの依頼だけでなく、Web上のプラットフォームの活用も広がっています。例えば、東証プライム上場のVisionalグループの一員であり、中小企業庁のM&A支援機関として登録されている株式会社M&Aサクシードが運営する「M&Aサクシード」は、国内最大級の法人限定のハイクラスM&Aプラットフォームです。現在、公開中4,100件以上(累計21,000件以上)の案件があり、利用中の買い手企業は10,700社以上、提携金融機関は80社以上となっています。2024年以降、プラットフォーム成約案件の約半数が譲渡金額1億円以上で成立しているというハイクラス実績も特徴です。

また、売却をまだ具体的に決めていない段階での情報収集には、同社が提供する「かいしゃ価値トレンド」というサービスが役立ちます。業種や売上高などを選ぶだけで、同業の成約相場や関心を持つ買い手企業の傾向が、会社名を出さず・約30秒・無料ですぐに確認できます。2026年6月時点で1,000名以上の経営者が利用しており、相場を見た後に、契約なし・書類提出なしのままプラットフォームでオファーを待つことも可能です。これにより、異業種からの想定外のオファーが届き、地域や業種を超えた新しいシナジーが生まれるケースも増えています。

M&Aアドバイザーやプラットフォームとの契約・登録が完了したら、サポートを得ながら買収相手の選定を進めていきます。

買収相手の選定は、「買い手自らが積極的に選定するケース」と「売り手またはアドバイザーから持ち込まれた案件から選定するケース」によって若干手続きが異なります。

「買い手自らが積極的に選定するケース」では、買収したい会社(事業)の業種や地域、事業規模などといった希望の条件をもとに買収相手を選定していきます。

M&Aアドバイザーに依頼した場合には、最初は20〜30社からスタートして、最後は5〜8社ほどにターゲットが絞り込まれた「ショートリスト」を作成します。

「ショートリスト」の内容をもとに、買収可能性やシナジーの大きさなどを考慮して、優先順位をつけて買収相手を選定します。

一方で、「売り手またはアドバイザーから持ち込まれた案件から選定するケース」では、まずノンネームシートと呼ばれる資料を確認します。

ノンネームシートとは、対象会社の業種や事業規模、業績、売却理由などといった情報が、企業名を特定できない範囲で記載された資料です。

ノンネームシートの内容に興味を持った場合、「秘密保持契約」を締結し、その後開示される情報を外部に漏洩しない旨を約束することで、対象会社の具体的な情報が記載された資料(インフォメーションメモランダム)を確認できるようになります。

インフォメーションメモランダムの内容を確認することで、正式に買収の交渉を進めるかどうかを決定します。

買収先が見つかったら、本格的に交渉や契約を進めていくプロセスとなります。

一般的なM&Aでは、売り手との交渉に先立って、買い手側で簡易のバリュエーションを実施します。

簡易バリュエーションでは、初期的な価格で売り手との目線を合わせるために行われます。

買い手が簡易バリュエーションを終えると、いよいよ具体的な交渉プロセスに入ります。

まずは売り手と買い手の経営者同士によるトップ面談が実施されます。

トップ面談では、主にお互いの事業内容や経営理念などを共有する意味合いで行います。

トップ面談を終えると、いよいよ具体的な条件面の交渉を実施します。

買い手側は簡易バリュエーションの結果を踏まえて算出した希望金額をベースに、価格面の交渉が行われます。

売り手としては想定している売却金額を持っているので、買い手の目線とあっているかを確認します。

また、従業員の処遇や買収スキーム、今後のスケジュールといった条件に関しても合意を図っていきます。

基本的に売り手と買い手では利害が対立するため、片方の要望が全面的に通ることはありません。

無理に意見を通すと、交渉が平行線となるケースもありますし、最悪の場合は交渉が白紙となり、案件がブレイクしてしまいます。

したがって、お互い妥協できる部分は妥協するという姿勢で買収相手との交渉に臨むことが重要です。

お互いがM&Aの諸条件に合意したら、基本合意書を締結します。

基本合意書とは、買収の基本的な条件やスケジュール、守秘義務、独占交渉権、法的拘束力などが記された書類です。

特に買い手にとって重要となるのが「独占交渉権」です。

独占交渉権とは、売り手が特定の買い手以外と交渉を進めることを禁止できる権利です。

独占交渉権を設定することで、さらに良い条件を提示する他社から、売り手との交渉を邪魔されるリスクを排除できること、また、ここからデューデリジェンスなど専門家で発生する費用が無駄にならない可能性が上がることなどがメリットとなります。

基本合意書の締結は必須ではないものの、買収をスムーズに進めたいならば作成するべきでしょう。

買い手側では、基本合意書を締結した直後からデューデリジェンスを実施します。

デューデリジェンスとは、買収先が持つリスクの把握・対策の立案、想定されるシナジーなどを分析するために、買収先 企業を詳細に分析することです。

デューデリジェンスの対象となる分野は、財務や法務、ビジネス、税務、ITなど多岐にわたります。

どの分野も専門知識を要するため、FASと呼ばれるファイナンシャルアドバイザリー会社、会計事務所、公認会計士 、税理士事務所、弁護士事務所などといった専門家に依頼することとなります。

デューデリジェンスの実施により、後々になって多額の損失を被るような簿外債務や偶発債務の発見や、高値で買収するリスクを回避することができます。

以上より、デューデリジェンスは買収の成功を左右する極めて重要なプロセスと言えます。

たとえ規模が小さい買収の場合でコストをかけることができなくても、必要なところは専門家を入れてデューデリジェンスを行なった方がいいでしょう。

バリュエーションとは、買収価格を決める際の基準となる株式価値を算定することです。

バリュエーションを行うことで、客観的な目安となる基準に基づいて価格面の交渉を行えるようになります。

バリュエーションの方法は、大きく「マーケットアプローチ」、「インカムアプローチ」、「コストアプローチ」の3種類に分けられます。それぞれの特徴は以下の通りです。

企業の成長性や事業内容、事業規模などによって、最適なバリュエーションの方法は異なります。

複数のアプローチを用いて、客観性や合理性の高い株式価値を算定することが重要です。

また、デューデリジェンスで発見された問題点はバリュエーションの中で織り込まれることとなり、価格にはマイナス影響が出ます。

デューデリジェンスを終えたら、いよいよ最終的な交渉へと進みます。

最終交渉では、デューデリジェンスで見つかったリスクなどを基に、正式に買収価格やその他の条件を決定します。

価格への反映はもちろんのこと、契約書の条件などにもデューデリジェンスで発見された事項は反映されることになります。

お互いに条件面で合意したら、最終契約書(株式譲渡契約書など)を締結します。

契約書には、売買金額や表明保証、解除条項などが盛り込まれます。

事業譲渡の場合は、引き継ぐ資産や負債の範囲を決める必要があるため、譲渡する資産や負債の内容まで記載されます。

契約書を締結した段階で、お互いにM&Aを実行する義務を負うことになります。

最後に、契約内容にしたがって代金の決済や各種資産の受け渡しといったクロージングを実施します。

なお、クロージングで具体的に行う作業は、用いるスキームによって異なります。

各スキームで行う主な手続きは下記の通りです。

クロージングの際に参考にしてください。

クロージングが完了した時点で、正式に買収の手続きは完了です。

正式な買収の手続きが完了した後に、株主名簿の書き換えや役員登記の変更が行われます。

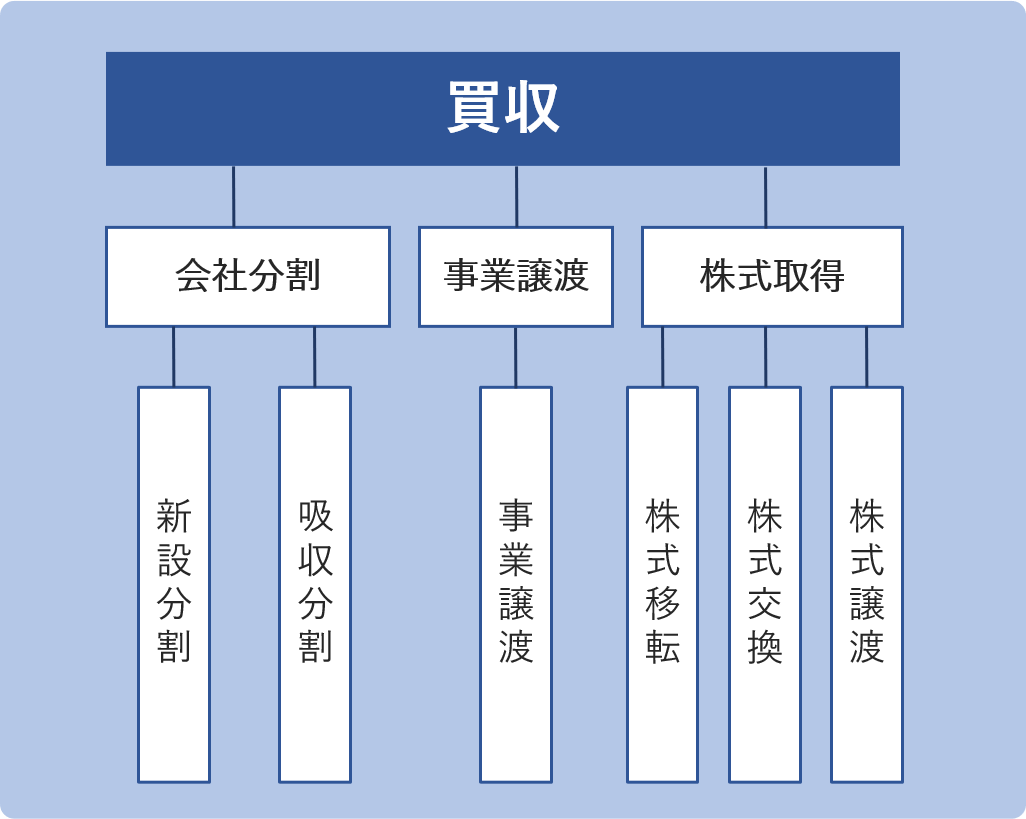

買収の形でM&Aを実施する場合、主に下記5つの手法が用いられます。

手法ごとにメリットや適した場面などは異なるため、ご自身の目的に応じて最適な手法を使って買収を行いましょう。

|

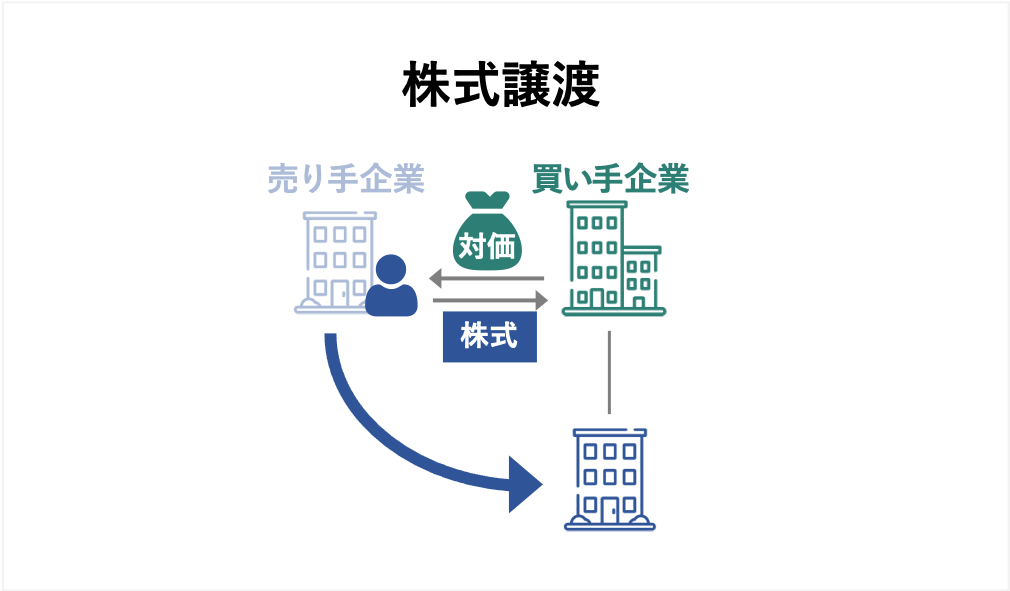

株式譲渡とは、買収対象となる企業が発行している株式を買い取る形で経営権を取得する手法です。

一般的には、経営権を取得するために、最低でも2分の1以上、多くは3分の2以上の議決権株式を取得します。

株主総会による承認や債権者保護が不要であるなど、簡便な手続きで行うことができる点が株式譲渡を用いる際の最大のメリットです。

株式に譲渡制限が付与されている株式会社の場合には、「株式譲渡の承認申請・承認」や「株主名簿書き換え」といった社内での手続きのみでM&Aを実行できます。

また、買収後も売り手企業の法人格が残るため、独立性を保ったまま買収した企業を運営できます。

ただし、法人格がそのまま存続し、独立性も保ったままであるため、買収した企業とのシナジー効果が発揮されにくい点に注意です。

また、会社を丸ごと買収するため、簿外債務、偶発債務や不要な事業も引き継ぐおそれがあります。

なお、税金に関しては、基本的に買収される側の企業(売り手)にのみ課税されます。

売り手の株主が個人ならば20.315%の所得税・住民税、法人ならば法人税等が発生します。

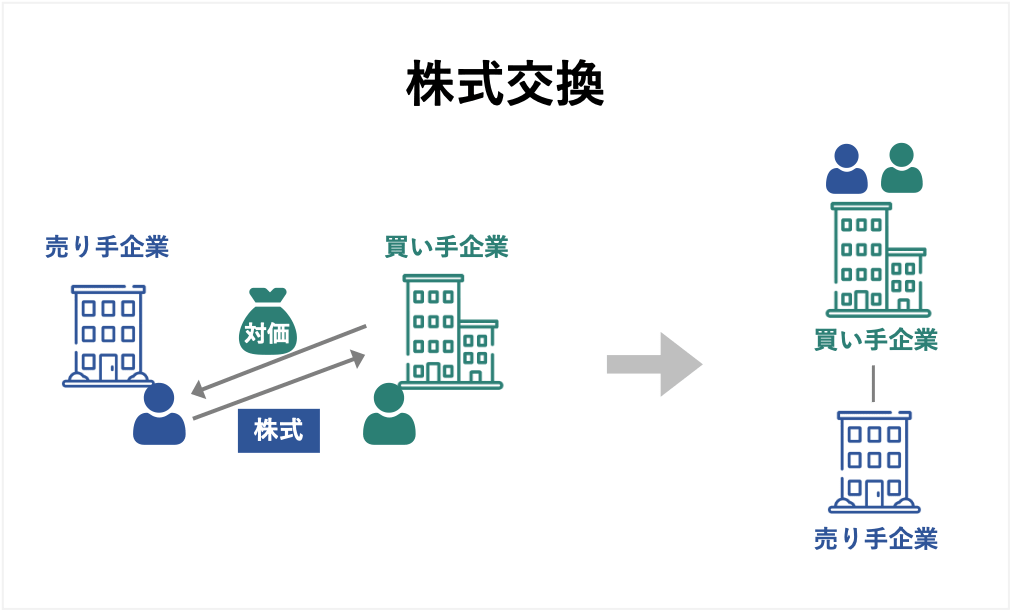

株式交換とは、片方の株式会社が発行している株式の全部を、もう片方の株式会社に取得させる手法です。[4]

基本的には対価として株式が用いられるため、双方企業の株式を交換する形となります。

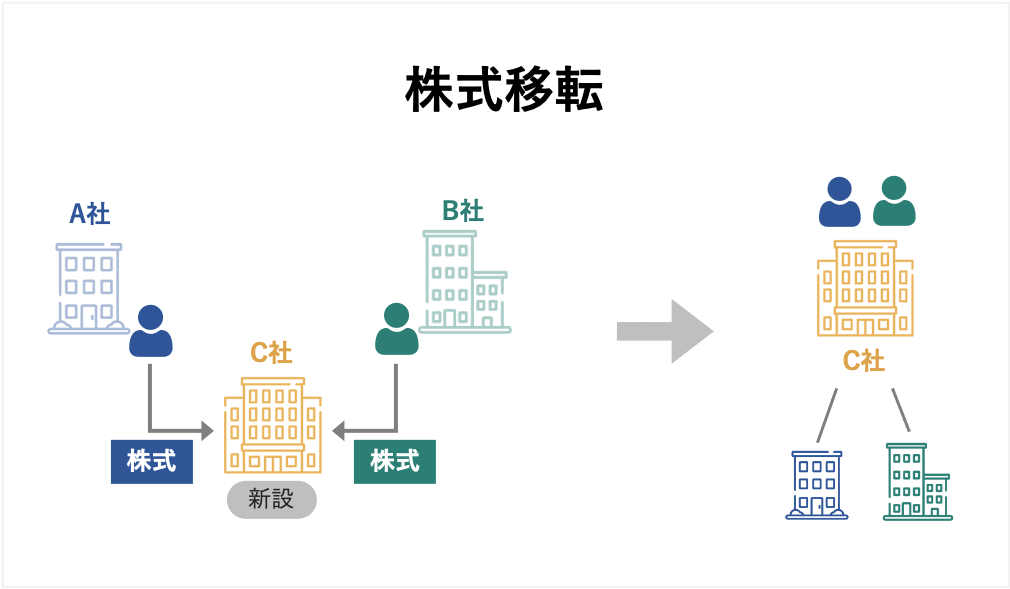

一方で株式移転とは、株式会社が発行している株式の全部を、新しく設立する株式会社に取得させる手法です。[5]

こちらも株式交換と同様に、対価に株式が用いられるケースが一般的です。

主に株式交換は完全子会社化を実現する手段として、株式移転は持株会社への移行を実現する手段としてそれぞれ用いられます。

買収資金を準備しなくてもM&Aを実施できる点が、株式交換・株式移転における最大のメリットです。

また、買収後も別法人で存続するため、事業運営はスムーズに行えます。

ただし、売り手企業の株主が新たに買い手企業の株主となるため、株主構成が変化する点に注意が必要です。

また、一部の例外をのぞいて「株主総会による特別決議」が必要となる点もデメリットです。

第三者割当増資とは、特定の第三者に新株を割り当てて発行する手法です。

M&Aの手法としては、主に財務状態が悪化している企業の買収や、資本提携、関連会社化を目的に活用されます。

既存の株主は引き続き株式を保有するため、株式譲渡とは異なり100%の株式を取得できない点が特徴です。

公開会社が買収対象となる場合、原則的には取締役会の決議により第三者割当増資を実施できます。

したがって、買収先の株主から同意を得ずに買収を実施できます。

また、基本的にTOB規制の適用を受けない点も魅力の1つです。

第三者割当増資では会社に資金を直接入れることができることもメリットです。

ただし、完全に経営権を取得できない点や、同じ割合の株式を取得する場合に株式譲渡よりも多くの資金が必要となる点など、いくつかデメリットも存在します。

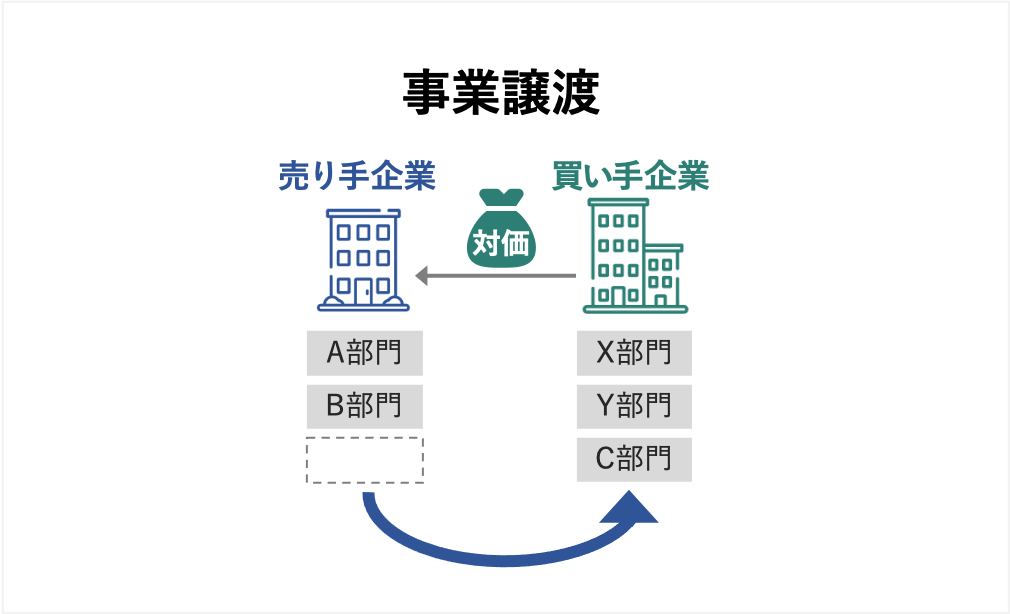

事業譲渡とは、買収対象となる企業から事業の一部またはすべてを買い取るM&Aの手法です。

事業の譲渡となるため、一部の事業だけを買収や売却する際に活用される手法です。

事業譲渡における「事業」とは、一般的に「一定の営業目的のために組織化され、有機的一体として機能する財産」を想定しています。

ですので、単純に事業用資産や権利義務を売買するだけではなく、事業で用いるノウハウなどの無形資産が付随していて、初めて事業譲渡に該当すると考えられています。

事業譲渡により買収する最大のメリットは、買収する範囲を選択できる点です。

不要な事業や簿外債務といったリスクを引き継がずに済みます。また、取引によっては一部の事業を譲渡するため、買収金額も最低限に抑えることができます。

ただし、各種契約や資産に関しては個別に移転手続きを行う必要があるため、買収が完了するまでに膨大な時間や労力がかかります。

従業員の引き継ぎに関しても個別の同意が必要であるため、移籍を拒否されることで優秀な人材を引き継げないリスクがあります。

なお事業譲渡では、売り手と買い手それぞれに税金が課税される点にも注意が必要です。

売り手の会社には、譲渡益に対して法人税等が課税されます。

一方で、買収する側には、消費税の納税義務が発生します。

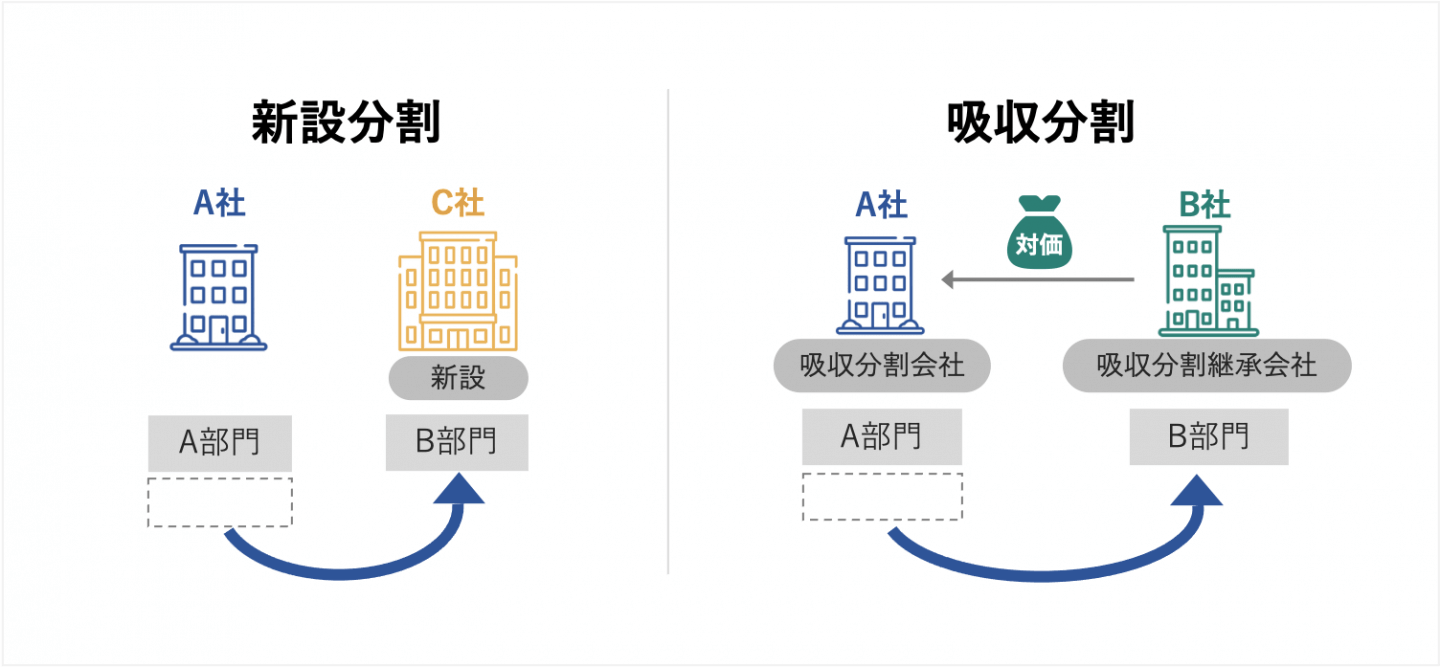

会社分割とは、会社が有する権利義務の全部または一部を、他の会社が承継(買収)する手法です。[6]

特に、新たに新設する会社が権利義務を承継する場合は「新設分割」、既存の会社が承継する場合は「吸収分割」といいます。

基本的には組織再編の手法ですが、事業譲渡と同様に一部の事業だけを取得することを目的に活用されるケースもあります。

M&Aの手法としては、買収資金の準備が不要である(株式を対価にできる)点が大きなメリットです。

また、事業譲渡とは異なり権利義務を包括的に承継できる点も魅力の1つです。

従業員から個別に同意を得る必要がないため、事業譲渡とは違いスムーズに優秀な人材を引き継げます。

ただし、買収側の株主構成が変化する点や、労働契約承継法に基づく手続きを要する点がデメリットです。

また買い手側は、会社分割によって資本金等の額が大きく増加する場合には、「法人住民税の均等割」や「事業税の資本割」に相当する税金の増加する可能性があるので注意が必要です。

[4] 会社法2条31項(e-Gov)

[5] 会社法2条32項(e-Gov)

[6] 会社法2条29項、30項(e-Gov)

他社や他社の事業を買収することで、下記5つのメリットを得ることができます。

|

自社と同業種の会社または事業を買収すれば、自社の事業で役に立つ事業用資産や人材、ノウハウ、販路などを獲得できます。

事業に必要なリソースの量が増えることで、買収前と比べて既存事業を大きくスケールアップさせる効果が見込めるでしょう。

特に、優秀な人材や自社にないノウハウや販売網を獲得できれば、ただ単に規模が拡大するだけでなく、収益性や生産性の強化にもつながります。

自社が参入していない分野の企業を買収対象とすれば、新しい事業分野への参入を果たせます。

自社で一から新しい事業分野に参入する場合、ノウハウや技術などを有していない状態でのスタートとなります。

右も左もわからない状況で事業を行うため、新規事業が失敗する可能性は高くなります。

また、一から事業用資産の取得や顧客獲得、商品開発、資格の申請などを行わなくてはならないため、その分失敗したときの損失も大きくなります。

一方で、すでに事業を軌道に乗せている企業を買収すれば、最初からすべて揃った状態で新しい事業分野に参入することになります。

そのため、自力で新規事業を立ち上げる場合と比べて、失敗するリスクを大幅に軽減できると言われています。

買収を実施すると、あらゆる面でコストの削減効果が期待できます。

たとえば事業規模の拡大により、大量仕入により従来よりも安く原材料などを購入できるようになります。

また、優れたノウハウや技術を持つ人材を雇用することで、生産性の向上によるコスト削減の効果を期待できます。

M&Aにおけるシナジー効果とは、2つ以上の企業が1つとなることで、それぞれが単独で事業を行うよりも大きな成果を生み出すことです。

たとえば、買収によって売り手と買い手が別々に事業を行なっていたときと比べて、より多くの売上高を得られるようになるケースがシナジー効果の最たる例です。

他にも買収の実施により、コストや財務基盤など、あらゆる部分でシナジー効果を見込めます。

買収によって得られる最大のメリットは、スピーディーに経営上の目標を達成できる点です。

既存事業の拡大や新規事業の立ち上げ、コストの削減といった目標は、自力での実現も可能です。

しかし、こうした目標を達成するには多大な時間を要します。

一方で、買収を活用すれば、自力で上記のような目標を達成する場合と比べて、大幅に時間を削減することが可能です。

事業拡大や新規事業の立ち上げなどを短期間で実現できるため、買収を行わない場合と比べて、より急速に会社や事業を成長させることが可能です。

メリットばかりが注目される買収ですが、実はデメリットもいくつか存在します。

買収を実施する際には、以下に挙げた4つのデメリットに注意しましょう。

|

会社丸ごと買収する場合、簿外債務や偶発債務を引き継ぐリスクがあります。

簿外債務とは、貸借対照表に記載されていない債務であり、未払い賃金や退職金、債務保証などが該当します。

一方で偶発債務とは、現時点ではまだ債務となっていないものの、今後債務となる恐れがある要素を指し、訴訟により損害賠償を背負うリスクなどが該当します。

簿外債務や偶発債務を引き継ぐと、買収後に多額の負債や損失を抱えるリスクがあるため、後述するデューデリジェンスを入念に行うことが重要です。

デューデリジェンスで発見されたリスクはスキームによって軽減できるので、スキームの検討などで防ぎましょう。

PMIの負担が大きいことも、会社や事業を買収するデメリットの1つです。

PMI(Post Merger Integration)とは、買収後に売り手と買い手の経営を統合する作業です。

PMIでは、管理体制や経理・財務はもちろん、人員配置や人事制度、労働条件など、あらゆる項目をグループの方針に合わせて1つに統合する必要があります。

特に、人事制度や労働条件などの変更は、売り手から引き継いだ従業員の離職を招くリスクがあるため、慎重に実施する必要があります。

また、異なる環境で働いていた社員に対して、自社の社風を浸透させるのは決して簡単ではありません。

上記のように負担が非常に重いため、PMIはクロージング前から可能な範囲で進めていく方がよいでしょう。

買収により事業規模の拡大やシナジー効果の獲得といったメリットを得る上で、売り手から引き継いだ優秀な人材の存在は欠かせません。

しかし、買収後に優秀な人材が離職するケースや、そもそも移籍を拒否するケースもあります。

優秀な人材の流出は、M&Aによって労働環境や評価制度などが変わることや、買収元に在籍する社員との関係悪化などが原因となって生じます。

前述したPMIによってある程度は防げるものの、PMIを実施したからといって100%防げるわけではありません。

買収を実施する際は、優秀な人材が流出する事態も想定した上で、買収後の経営戦略を策定し、買収金額を決定していきましょう。

のれんとは、買収価格のうち、売り手企業から取得した時価純資産を超える部分の金額を指します。

一般的にM&Aでは、将来的な収益力やシナジーなど見込み、「のれん」として買収価格に上乗せします。

こののれんは、連結財務諸表を作成している場合にはのれんとして資産計上され、作成していない場合には取得価額に含まれた状態で計上されます。

買収当初に想定していた会社や事業の収益力が低いケースや想定していなかった事象が生じることで業績が悪化した場合には、回収が見込まれないのれんあるいは株式を「減損損失」あるいは「株式評価損」として計上する必要があります。

要するに、買収が失敗すると後から多額の損失を計上する事態となり得るのです。

そのため、買収時に慎重に検討を行い、高値で掴まないように気をつけましょう。

あくまで一般論ですが、M&Aの成功確率は30%〜50%と言われています。

したがって、何の対策もせずに買収を実施すると、「買収資金が無駄になる」、「多額の損失を被る」などの失敗に陥る可能性が高いです。

難易度の高い買収を成功させるためには、下記5つのポイントを踏まえておくことが不可欠です。

前述したとおり、会社や事業の買収にあたっては、高値掴みや簿外債務等の引き継ぎリスクなどがあります。

こうしたリスクを回避するために、デューデリジェンスの徹底は不可欠です。

デューデリジェンスで簿外債務などのリスクが発覚した場合には、買収金額の減額やリスク解消策の検討、買収の断念といった判断が求められます。

デューデリジェンスは専門的な知識が必要であるため、専門家に依頼しましょう。

シナジー効果が発揮されれば、売上高の大幅な増加やコストの削減、技術力・開発力の向上といった恩恵を得られます。

多額の買収資金を投入する以上、なるべくシナジー効果が見込める会社や事業を買収し、買収資金を大幅に上回るメリットを得るのがベストです。

なおシナジー効果は、主に下記のような要因で発揮されます。

上記要因が発生する可能性を一つずつ評価し、なるべくシナジー効果が見込める買収相手とM&Aを実施しましょう。

自社と比較して事業規模が大きい会社(事業)であるほど、買収に伴うリスクは大きくなります。

規模が相対的に大きい案件ほど買収金額は高くなり、万が一事業が失敗した場合に再起不能なほどの損失を抱える恐れがあるからです。

また、買収する相手企業の規模が大きいほど、従業員同士の良好な関係性を構築したり、人事制度などを統合したりする難易度も高くなります。

したがって、よほどM&Aの経験が豊富である場合を除き、自社と比べて規模が小さい会社・事業を買収することがベストです。

目安としては、従業員数や売上高が自社の30%未満であることが望ましいと言われています。

前半でご説明したとおり、買収にあたってはデューデリジェンス・バリュエーションをはじめ、専門的な知識を要するプロセスがたくさんあります。

また、発生する業務量も非常に多いため、自力ですべてを完璧にこなすのは現実的ではありません。

スムーズかつトラブルなく買収を実現するためにも、M&Aの専門家(アドバイザーなど)によるサポートを最大限に活用しましょう。

買収後のPMIを徹底して行い、確実にリスクの排除やシナジー効果の発揮を目指すことも重要です。

PMIを実施すれば、シナジー効果の発揮による売上増加などのメリットを得られると同時に、優秀な人材が離職するなどのリスクも軽減できます。

なおPMIは、下記4つのプロセスによって進めるのが一般的です。

|

統合方針の決定プロセスでは、統合に費やす時間や統合の具体的な方法を検討します。

デューデリジェンスで検出したリスクや業界の競争状況はもちろん、買い手と売り手双方が抱える従業員の感情も考慮した上で、方針を決定するのが好ましいです。

方針を決定した後は、ランディングプラン(買収後3〜6ヶ月以内に実施すべき作業を計画したもの)を策定します。

その次に、買収した企業の100日プランを策定し、中期的な経営課題を整理して課題解決に向けて実行していきます。

そして最後に、ランディングプランや100日プランにしたがって、本格的にPMIを遂行していきます。

PMIの遂行にあたっては、定量的な目標(KPI)を用いて進捗状況を管理することが重要です。

PMIの中でも特に100日プランは重要な項目で、プロジェクトチームを組成して実務担当者を巻き込んで進める必要があります。

M&Aが成功するかしないかはPMIがポイントになっていると言っても過言ではありません。

最後に、2020年~2021年に行われた(または今後行われる)最新の買収事例を4つご紹介します。

実際に買収がどのように行われているかを知りたい方はぜひ参考にしてください。

2021年1月5日、ゲームの開発や販売を行う任天堂は、カナダに本社を置くゲーム開発会社NLG(ネクスト・レベル・ゲームズ)の買収を発表しました。

本件の買収は、NLG社が発行している全ての株式を取得・子会社化するスキームとなっています。

買収対象となったNLGは、「ルイージマンション」シリーズをはじめとして、任天堂のゲーム機器向けのソフトウェア開発に携わってきたことで有名です。

任天堂は今回の買収により、NLGの開発ノウハウを取得できると同時に、開発チームとの緊密な連携・人材交流が可能となることでソフトウェア開発スピードおよびクオリティ向上の効果が期待できると述べています。[7]

なお、任天堂が取引関係のある同業他社を買収した背景には、ゲーム業界における開発競争が近年激化していることに起因すると考えられています。[8]

マイクロソフトやソニーが高性能な次世代ゲーム機を投入していることや、アマゾン、Googleといった大手企業がクラウドゲーム市場に参入し始めたことで、ゲーム開発の分野を強化する必要があると判断し、本件の買収に至ったとのことです。

なお本件の買収額は非公表となっていますが、報道では数十億円程度と言われています。

2020年8月3日、コンビニ大手のセブン&アイHDは、アメリカの子会社を通じてMPC社が運営するスピードウェイを買収すると発表しました。

買収対象となるスピードウェイは、MPC社が運営する「ガソリンスタンドを併設するコンビニエンスストア」のブランドです。

本件買収は、主にアメリカ市場におけるコンビニエンスストア事業の拡大を目的として行われるとのことです。

本件のM&Aによって、セブン&アイHDは米国において多くの人口を誇る50都心部のうち、47のエリアに店舗網を保有し、業界リーダーとしての地位を確立する見通しです。

その結果、グループ事業における営業利益は、2019年度と比較して2倍以上になると期待されています。

加えて、およそ475〜575百万アメリカドルに及ぶ財務シナジーや、買収後15事業年度の終了までに約3,000百万アメリカドルの節税メリットも見込めるとのことです。[9]

本件の買収は、株式および持分を取得するスキームによって、およそ2.2兆円の買収金額となっています。

2020年に発表・実施されたM&Aではトップクラスの買収金額を誇るものの、得られるメリット(シナジーや利益の増加、節税効果など)を考慮すれば妥当な範囲内と言えるでしょう。[10]

NTT(日本電信電話株式会社)は、2020年11月17日にNTTドコモの公開買付けによる買収を実施した旨を発表しました。

本件の買収には、NTTが情報通信市場を取り巻く環境や社会トレンドの変化を踏まえて、「世界規模による研究開発の推進」や「新規事業の強化」などを目指していたことが背景にあります。

これらの目標を達成するためには、グループ全体におけるリソース活用や意思決定の迅速化が不可欠であり、その手段としてNTTドコモの完全子会社化が行われたとのことです。[11]

公開買付けのスキームで行われたM&Aでは、全体の91.46%におよぶ約8億1,502万株ものドコモ株式を取得するに至りました。

買付けは1株あたり3,900円で行われたため、本件の買収金額は約3兆円という大きな規模となりました。[12]

なお残りのドコモ株式に関しては、株式売渡請求というスクイーズアウトのスキームによって取得されました。

株式売渡請求によりNTTドコモは、2020年12月中にNTTの完全子会社となりました。

これに伴い、NTTドコモは2020年12月25日をもって上場廃止となりました。[13]

最後に、ニュースで大きな話題となったコロワイドによる大戸屋ホールディングスに対する敵対的買収の事例をご紹介します。

本件の敵対的買収は、2019年10月に大戸屋の創業者であった三森前会長の妻と息子から、19%弱の株式を取得したことがきっかけで始まりました。

当初コロワイド側は友好的な買収を検討していましたが、対話に応じないことを理由に、7月9日にTOBの開始を宣言し、本格的な敵対的買収を始めました。[14]

当時大戸屋HDの社長であった窪田氏は猛反発しましたが、最終的にコロワイドは全株式の46.77%に相当する株式(約200万株)を取得し、TOBによる敵対的買収は成立する形となりました。

このTOBにより、大戸屋ホールディングスはコロワイドのグループ会社となり、取締役の交代によって実質的に経営権を掌握されるに至ります。

なお1株あたり3,081円で買付けが行われたため、合計で約61億円もの買収金額を費やした計算となります。[15]

[7] カナダのソフトウェア開発会社Next Level Games Inc.の子会社化に関するお知らせ(任天堂株式会社)

[8] 任天堂、カナダのゲーム会社を買収 数十億円規模(日本経済新聞)

[9] 当社子会社による米国 Marathon Petroleum Corporation からの コンビニエンスストア事業等に関する株式その他持分取得についてのお知らせ(株式会社セブン&アイ・ホールディングス)

[10] 2020年1~9月のM&A金額、前年比倍増の9.6兆円|「上位30」一覧(M&A Online)

[11] NTTドコモの完全子会社化について(NTT)

[12] 株式会社NTTドコモ株式等(証券コード 9437)に対する公開買付けの結果に関するお知らせ(NTT)

[13] 当社株式の上場廃止のお知らせ(NTTドコモ)

[14] コロワイドのTOB成立 大戸屋HD、企業防衛は1日にして成らず(日経ビジネス)

[15] 株式会社大戸屋ホールディングス(証券コード:2705)の株式に対する公開買付けの結果に関するお知らせ(株式会社コロワイド)

他社から事業や会社を取得する買収は、スピーディーに既存事業の拡大や新規事業への進出といった目的を達成する手段として非常に有用です。

ただし買収には、減損リスクや高値掴みといったリスクがあるため、デューデリジェンスやPMIの徹底が欠かせません。

また、買収の手法は「株式譲渡」や「事業譲渡」など様々あり、手法によって最適な場面やメリット・デメリットが異なります。

成功事例を参考に、自社の達成したい目標などに応じて最適な手法を用いましょう。

(監修者:公認会計士 前田 樹 大手監査法人、監査法人系のFAS、事業会社で会計監査からM&Aまで幅広く経験。FASではデューデリジェンス、バリュエーションを中心にM&A業務に従事、事業会社では案件のコーディネートからPMIを経験。)

M&A・事業承継のご相談ならM&Aマッチングサイト「M&Aサクシード」にご相談ください。M&Aサクシードが選ばれる4つの特徴をご紹介いたします。

M&Aサクシードが選ばれる4つの特徴

M&Aサクシードは、成約するまで無料の「完全成功報酬制」のM&Aマッチングサイトです。

M&Aマッチングサイトだから、スピード感のあるM&Aを実現しています。同業種、同エリアのマッチングはもちろん、異業種やエリアの違う成約も。

さらに、知識・経験が豊富な専任担当者が相談から成約に至るまで担当いたします。まずはご登録ください。