会社売却の完全ガイド|流れ・相場・税金・注意点を徹底解説【2026年版】

更新日:2026年07月16日

M&A・事業承継

- 記事監修: 前田 樹 (公認会計士)

当社はビジョナル(東証上場)

のグループ会社です

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

「会社を売りたい」と考えている経営者の方へ。日々、会社経営の最前線に立ち、変化の激しい環境と向き合われていらっしゃる中で、経営者様自身の人生計画は、つい後回しになりがちではないでしょうか。会社売却は、ほとんどの経営者様にとって、会社のみならず経営者様ご自身やご家族の人生が変わるきっかけとなる大変大事な出来事です。そのような絶対に失敗できないことだからこそ、M&Aの専門家が、2025 年現在の最新情報に基づいて、あなたの会社がいくらで売れるのか、納得できる条件で売却するには何をすれば良いのか、必要な手続きなどを徹底解説します。

手短に、会社売却の価格相場を簡易的に計算する方法(年倍法)と、具体的な計算例を知りたい方は以下の図を参照ください。

3分ほどでM&Aの一連の流れを簡単に知りたい場合にはこちらの記事をご覧ください。

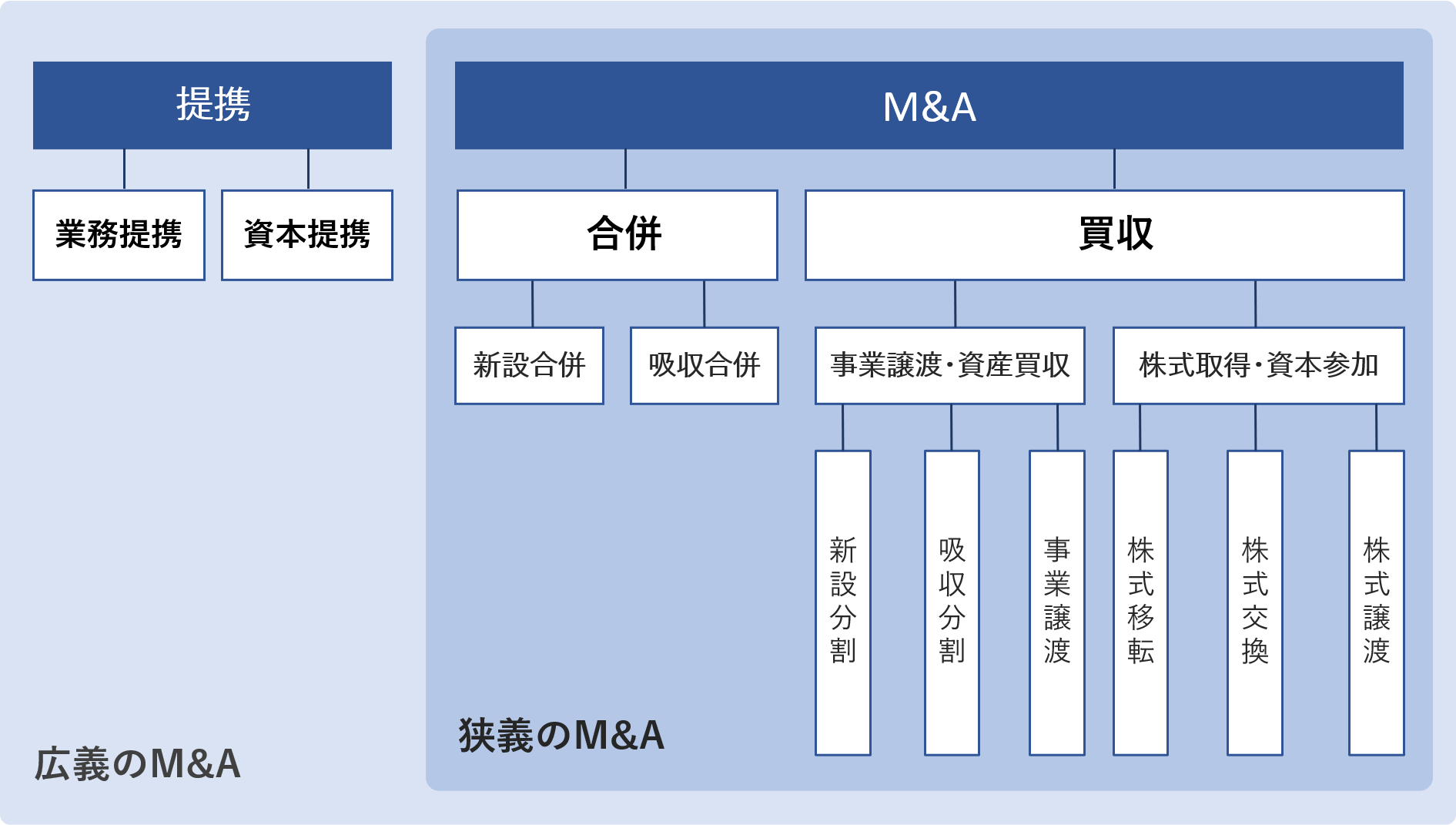

会社売却とは、第三者に会社を売却することです。

「会社を売却することってできるの?」と疑問に思った方もいると思いますが、株式譲渡や事業譲渡などのM&A手法を活用すれば可能です。

各手法では、以下の仕組みによって会社売却を実現できます。

「身売り」というイメージを持つ経営者の方も少なくありませんが、会社売却では資金の獲得や事業の成長などがメリットとして期待できます。

そのため、会社売却はあらゆる業界・規模の企業で活用されています。

「どのような業種・業態の会社が売却を検討しているのか」を知りたい方は、弊社サイトに掲載されている案件一覧をご確認ください。

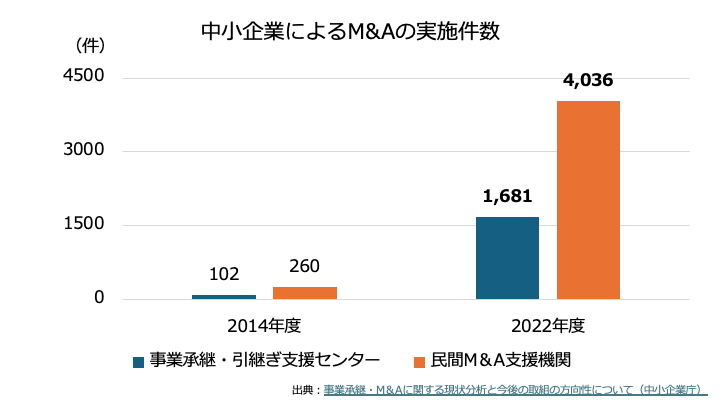

近年、日本国内のM&A件数は増加傾向にあります。

2022年度における中小企業M&Aの件数は、事業承継・引継ぎ支援センターを通じたものが1,681件、民間M&A支援機関を通じたものが4,036件であり、2014年度と比較して約15.8倍も増加しています[1]。

件数増加の大きな要因として挙げられるのが「後継者不足」です。

帝国データバンクが公表している調査によると、2024年における後継者不在率は52.1%[2]であり、調査開始以降で最も低いものの、以前として後継者不足は深刻な問題の1つとなっています。

こうした背景から、後継者探しの一環としてM&Aを選択するケースが増えてきています。

中小企業庁の資料でも、親族内承継が減少しているのに対して、M&Aによる経営者の就任が増加傾向であることが見て取れます[1]。

また近年は、「大手企業への傘下入りによる成長の実現」や「売却利益の獲得」を実現する手段としてもM&Aが広まっており、会社売却の目的は多様化していると言えるでしょう。

まずは会社を売却することで得られるメリットについて、廃業と比較しながら解説していきます。

会社を売るメリットは以下の5つです。

まず得られるメリットの一つが会社を売却することでまとまった金額を得られることがあげられます。

まとまった資金は次の事業展開に必要な資金、老後の資金などさまざまな用途に使うことができます。

売却金額は会社の業績や財務状況、また、規模によって異なりますが、数千万円から数億円になることもあります。

当初の投資資金と売却金額の差額がプラスであれば、譲渡益として所得税と住民税、20.315%の税率がかかります。

税金がかかったとしても概ね20%を控除した売却金額の80%程度の資金が手元に残ります。

この残った資金は先述した用途に使うことができるのです。

現在、日本の社会は少子化が進んでいます。

その結果、経営者が会社を事業承継しようとしたタイミングで後継者がいないということが起きています。

また、経営者や経営者の子供の価値観も変化してきています。

経営者は子供に自分と同じ思いをさせたくないと考え、また子供側も親の会社を引き継ぐことが当たり前ではなく、親と違う仕事を選択するという価値観に変化しています。

その結果、後継者がいない企業が増加しています。

会社を売却すればこれらの問題は解決され、後継者がいない企業でも事業承継を行うことができます。

会社を運営していると会社の債務に対して個人保証を設定されることがあります。

会社が金融機関などから融資を受ける時に連帯保証が求められ、会社経営者が個人保証として設定されます。

連帯保証は、金融機関から支払請求された場合には会社とともに支払う必要が出てきます。

個人保証は、新規の事業展開をできないことや自分自身の生活にリスクを及ぼす可能性があるなど、経営者にとって負担となります。

また、このような事情の中で、会社を親族などに引き継がせることは難しく、足かせになってしまいます。

会社を売却すると、個人保証も含め、買い手企業に引き継がれることが一般的で、個人保証から解放されることになります。

個人保証が設定されている場合には、会社売却することで得られるメリットの一つとなります。

解放されることがよいか悪いかは個人によって異なりますが、会社を売却するとそれまでの業務から解放されることになります。

会社を作って、自分の好きな業務であっても、年齢を重ねるごとに重荷になってしまうこともあります。

また、規模が大きくなると、従業員を雇ったり、取引先との取引も多くなったりとさまざまな人の生活に影響します。

これらは経営者にとって重たい責任となってしまいます。

会社を売却するとこれらの重荷や重積から解放され、次のステップへ進むことも可能となります。

会社を売却することで買い手企業の下で更なる事業の成長ができる可能性があります。

それは資金面でもノウハウ面でも、また、人や設備などの面でも補完してもらえる可能性があるからです。

また、買い手企業が同様の事業を営んでいれば、販路や技術などさまざまな面でシナジー効果が期待できます。

会社を売却することで、これらの効果を活用でき、事業の成長に向けてのメリットを得ることができます。

一方で、会社を売ることでいいことだけではありません。

次にデメリットを解説していきます。

会社を売却するタイミングで契約書を締結することになりますが、その中の条項で必ずと言っていいほど入ってくるのが競業避止義務です。

ここでいう競業避止義務とは、売却した会社の競合するような事業を行なってはいけないという義務となります。

要は同じ事業を売り手側の経営者がやってしまうと買い手企業が不利益を被る可能性があるため、同様の事業は行なってはならないとされるのです。

また、契約書に当該事項がなかったとしても、事業譲渡の場合はさらに注意が必要です。

会社法において同一あるいは隣接の市区町村の区域内で譲渡事業と同一の事業を20年間行うことができないとされているため、事業譲渡で会社を売却する場合にはこちらも注意が必要となります。

これらのリスクは新たに事業展開を検討している場合に留意が必要となりますが、特段予定がなければ問題とはなりません。

ロックアップとは、別名キーマン条項とも呼ばれ、売却後も一定期間売却される会社で働かなければならないことを指します。

売却されることで売却された企業の事業がうまくいかなくなることを防ぐために設定されるのですが、引退したい場合や新たに事業展開をしたい場合などにとってはネックとなります。

そのため、当該条項を外した上で契約を進めたいと考えますが、外すことで売却金額に影響するケースなどもあり、なかなか外すことはできません。

一から事業を開始して自由にやってきた経営者にとっては拘束されることが苦痛となりますが、上述の話もあるので交渉の中でうまく解決していく必要があります。

会社売却・M&Aという言葉を聞くと「身売り」、「会社が危ないのではないか」という間違った印象を与えてしまう場合があります。従業員に説明不足のまま、会社売却を進めてしまうと、会社や経営陣に対する信頼がなくなってしまうリスクもあります。

会社や事業を売却する際は、取引先、従業員など様々なステークホルダーに対して、悪いイメージを与えないよう、慎重にコミュニケーションを取る必要があります。

一般的なM&Aでは、企業価値評価(バリュエーション)の結果に基づいて買い手企業との交渉を行い、最終的な売却価格を決定します。

企業価値は収益力などの合理的な根拠をもとに算定されるため、利害が異なる売り手と買い手双方の合意形成を図る上で役立ちます。

企業価値の算出方法は、下記4つの手法があります。

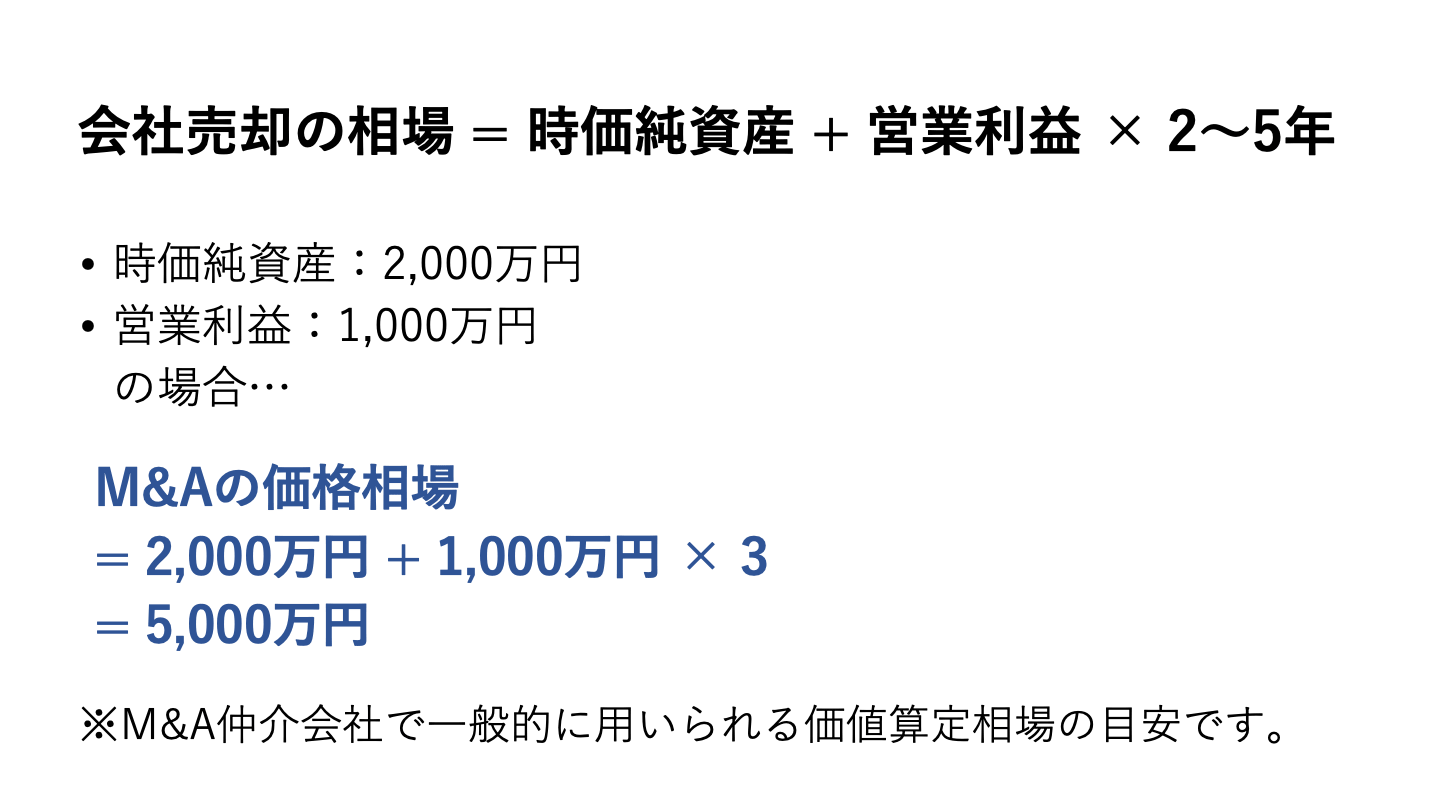

中小企業の会社売却では、年倍法(年買法)によって算出した金額を価格の相場(目安)と考えることが一般的です。

年倍法とは、「純資産額+純利益×年数(2~5年)」で企業価値を算出する方法です。2~5年は、業界やビジネスモデル、自社の経営状況によって変動します。

つまり、年間営業利益の2倍~5倍程度に純資産額を足した金額が、年倍法における会社売却価格の目安となります。

インカムアプローチとは、評価対象企業の将来的な収益力をもとに、売却価格のベースとなる企業価値を評価する方法です。

インカムアプローチの具体的な手法に「DCF法」があります。

DCF法とは、売却する会社が将来生み出すキャッシュフローを現在価値に割り引くことで企業価値を算出する方法です。

将来の事業計画を元に企業価値が算出されるため、スタートアップ企業など、将来の成長性が高い企業に採用されることが多い手法です。

譲り受け企業から見ると、事業計画の達成可能性が低い場合、割高な企業価値になってしまうリスクに留意する必要があります。

マーケットアプローチとは、評価対象企業と類似する業種や企業、取引などをもとに、企業価値を評価する方法です。マーケットアプローチの具体的な手法に「類似会社比準法」があります。

類似会社比準法とは、売却する会社に似た上場企業の株価を基礎として、対象会社の企業価値を算出する方法です。

例えば類似した上場企業がPER10倍で株式市場において評価されている場合、売却する会社もPER10倍で企業価値を計算します。

類似する上場企業がある場合に採用される計算手法です。

類似する上場企業がない場合には、正しく企業価値が算出されないリスクがあります。

コストアプローチとは、評価対象企業の純資産をもとに、企業価値を評価する方法です。

コストアプローチの具体的な手法に「修正簿価純資産法」があります。

修正簿価純資産法とは、売却する会社の貸借対照表を時価評価した後の純資産で評価する手法です。

多額の含み益のある土地を保有している際などに使われる計算手法です。

将来の事業計画が反映されず、現時点の清算価値しか企業価値に反映されないため、評価額が小さくなってしまうリスクに留意する必要があります。

経営者は当然ながら自分の会社を高く売りたいと考えるはずです。高く売るための重要なポイントを4つ紹介します。

自社の収益性・信用力が高ければ高いほど、高値で売却できる可能性が高まります。

収益性は譲り受け企業がM&Aを検討するうえで最重要ポイントの一つです。

また、資料の正確性や経営者の正直さ、レスポンスの速さといった会社の透明性は、会社全体の信用力に繋がります。

譲り受け企業が不安にならないように、デューデリジェンスに必要な資料は入念に準備しておくと良いでしょう。

会社を高く売却するためには、売上や資産といった数字だけでなく、将来の成長や安定性につながるノウハウや技術といった無形の強みも評価されます。

そのため、経営資源や事業の競争優位性を高めておくことが効果的です。

例えば、ブランド力の確立、大手や海外企業との取引関係構築、模倣困難な独自技術の保有、成長性の高い市場や商圏へのアクセス、優秀な人材の育成・確保などは、買い手に対して大きなアピール材料となるでしょう。

会社売却を成功させるためには、売却のタイミングは重要です。

業界再編が進んでいる時、業界全体の景気が良い時、新規参入を狙っている譲り受け企業が増えている時などは高値で売却しやすくなります。

他方で、業界全体や自社の業績が不調な時には、売却候補先が見つかりにくく、希望条件で売却できない可能性が高まります。

買い手企業の業態や規模、強み・弱みによって、売り手企業の評価は大きく変わります。

そのため、複数の買い手候補にアプローチし、より高い価格で買収してくれる相手を見極めることが重要です。

特に、自社事業との間で大きなシナジー効果が見込める買い手や、資金をかけてでも獲得したい経営資源を自社が持っている場合、高値での売却につながりやすくなります。

会社を売ることのメリット・デメリットを見てきましたが、次に具体的な手法を解説していきます。

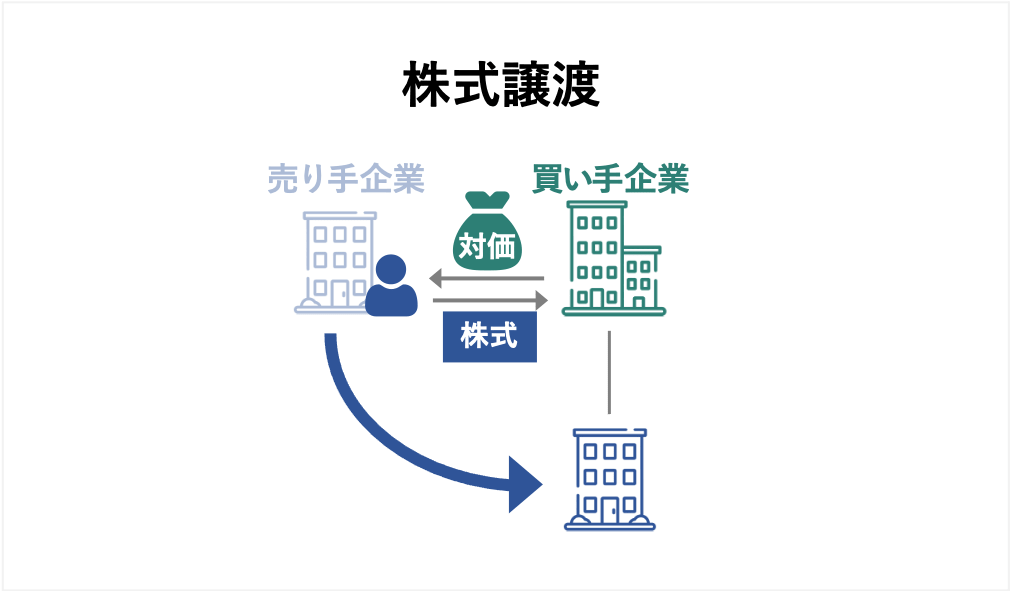

会社を売却する場合に代表的な手法なのが株式譲渡です。

株式譲渡とは、売却対象の会社の発行済株式を他者に譲渡することで、会社を売却することとなります。

M&Aの中でもよく用いられる方法となっています。

株式譲渡を用いるメリット及びデメリットは以下の通りとなります。

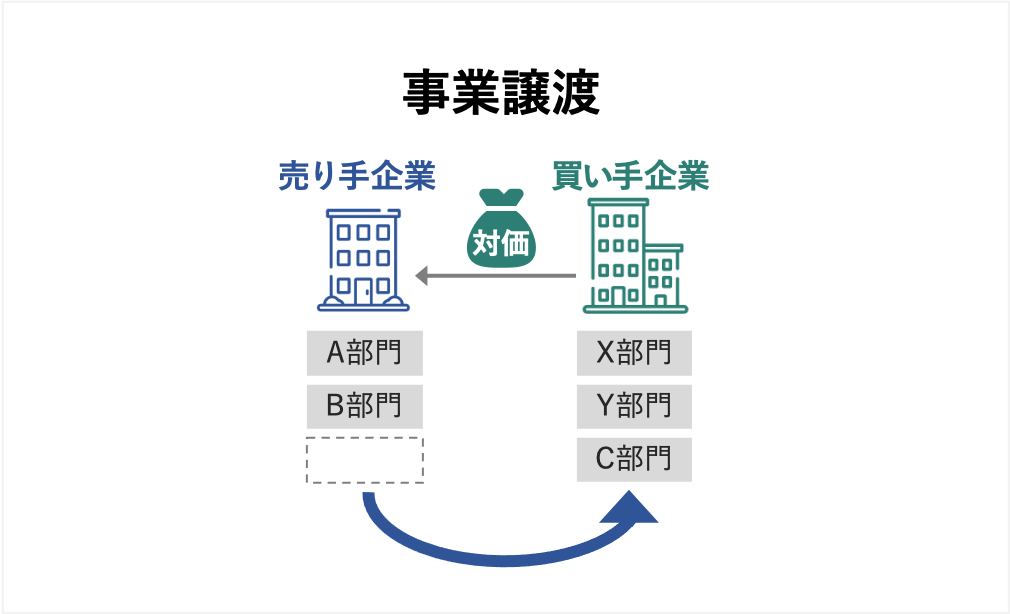

株式譲渡と比較されることが多いのが事業譲渡です。

事業譲渡とは、組織化された有機一体として機能する財産の全部または一部を他者に譲渡することで、会社を売却する方法となります。

事業譲渡を用いるメリット及びデメリットは以下の通りとなります。

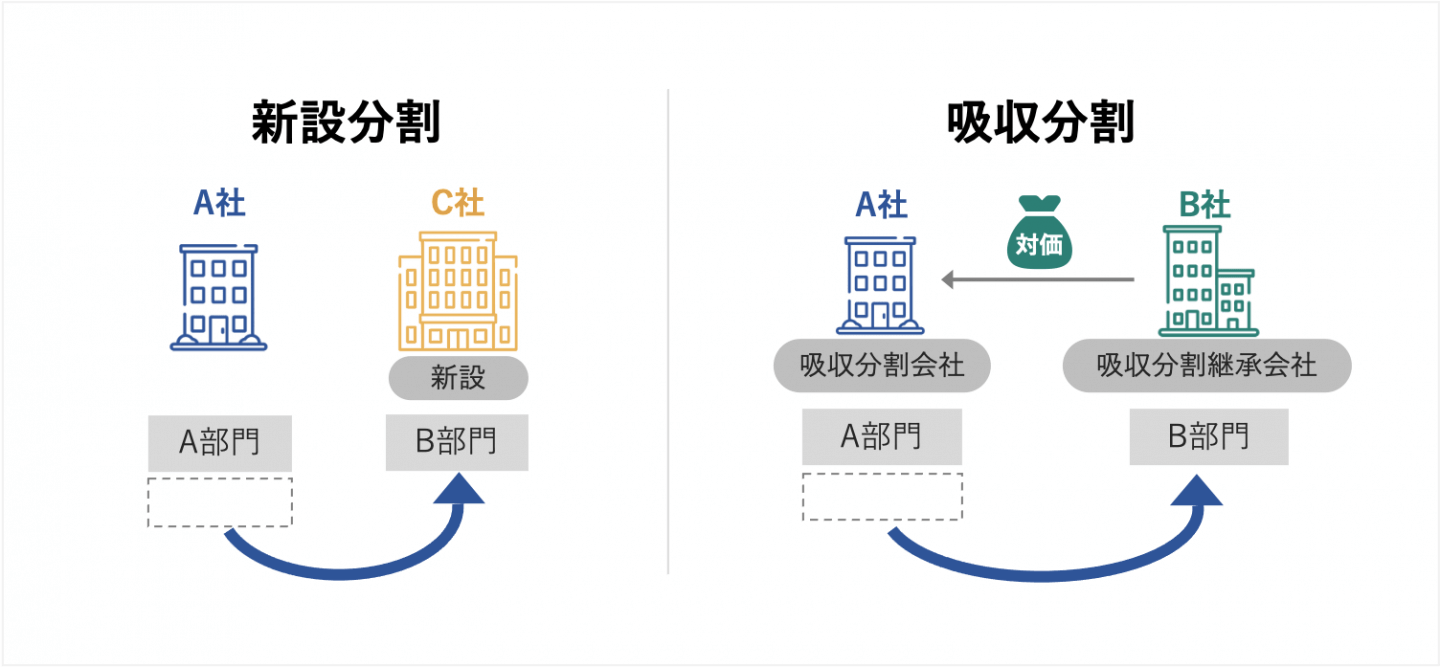

会社分割には、新設分割と吸収分割の2つの方法があります。

新設分割とは、1または2以上の会社が分割する事業で有する権利義務の全部または一部を分割により新たに設立する会社に承継させる組織再編のことをいいます。

一方、吸収分割とは、1または2以上の会社が分割する事業で有する権利義務の全部または一部を分割により他の会社に承継させる組織再編のことをいいます。

会社分割を用いるメリット及びデメリットは以下の通りとなります。

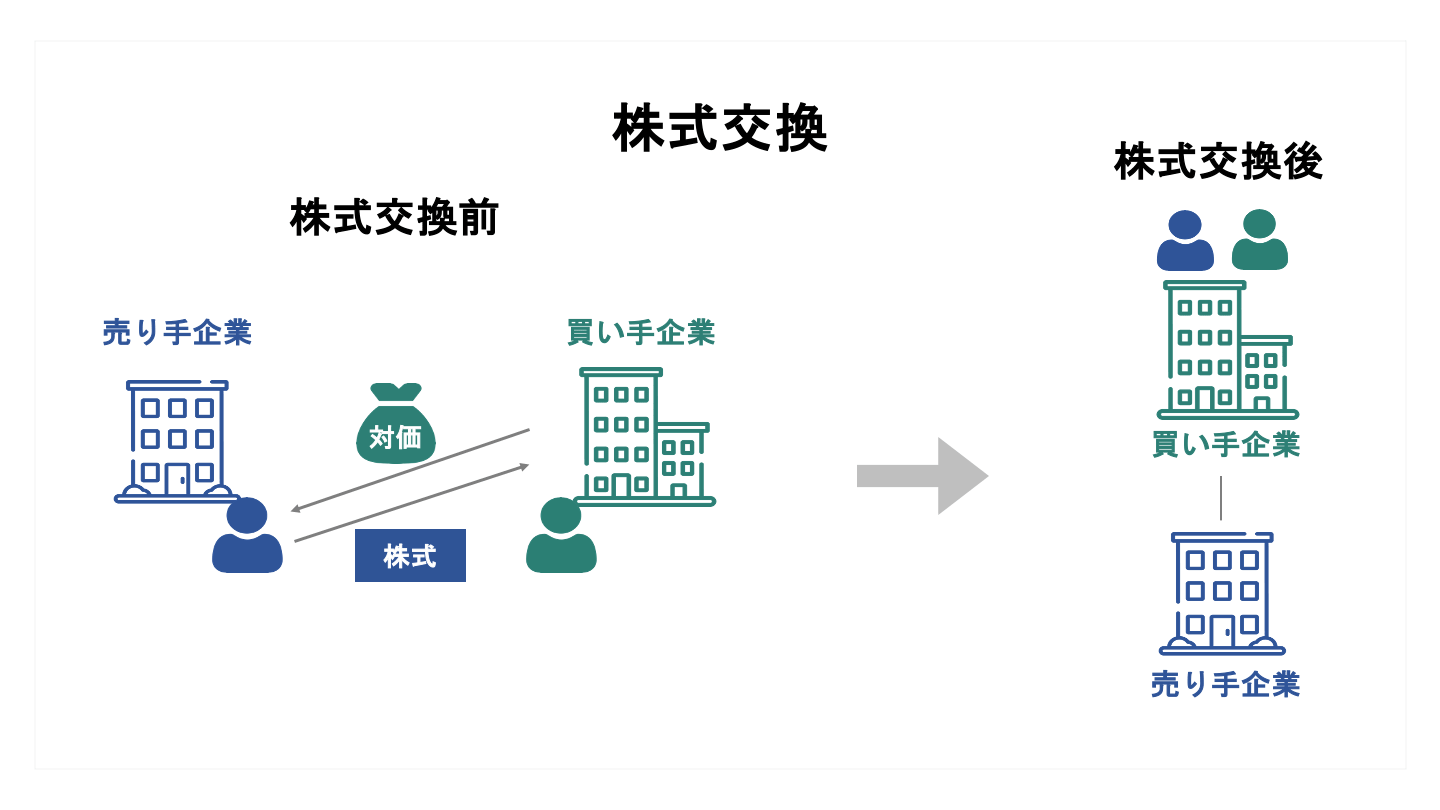

株式交換とは、完全子会社(売り手企業)となる会社の株主が保有している株式を完全親会社(買い手)となる会社の株式と交換する方法をいいます。

当該手法を用いることで売り手企業が買い手企業の完全子会社となります。

株式交換を用いるメリット及びデメリットは以下の通りとなります。

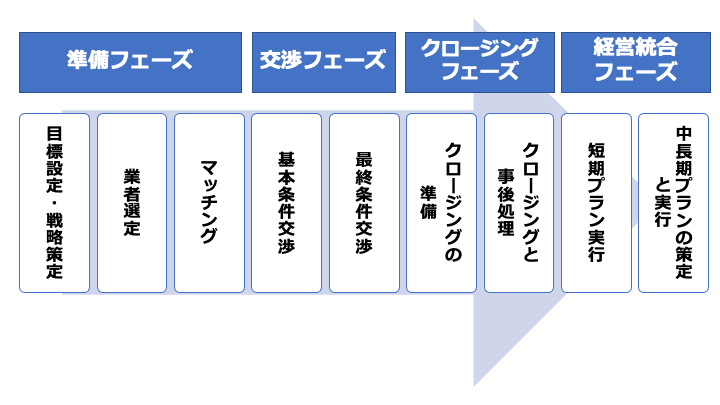

会社を売却する場合の具体的な手続きや流れを解説していきます。

まずは準備フェーズとなります。

会社を売却することを決めたら、売却にあたって具体的な目標を設定して、会社の売却戦略を策定していきます。

具体的な目標や戦略がなければ、M&A成立までたどりつけない可能性が出てきます。

また、たどりついたとしても適切な相手先を選べない場合やうまく売却が進まない場合などの失敗するリスクが出てきてしまいます。

そのため、後継者の獲得、ブランドや雇用の維持など具体的な目標を設定する必要があります。

また、なぜ会社を売却するのか、今後の会社をどのようにしていくのか、また、どのような相手先に売却して成長する絵姿にするのかなどの戦略も策定する必要があります。

目標や戦略を策定することで今後の進め方のメルクマールとなり、スムーズに進めることができるのです。

目標の設定や戦略の策定ができれば、次のステップに進んでいきます。

具体的な目標の設定や戦略の策定が終われば、具体的にM&Aを進めていくことになります。

M&Aを進めるにあたっては専門知識や豊富な経験が必要となります。

その際に活用できるのがM&A業者となります。

M&A業者には、FA(ファイナンシャルアドバイザリー)をはじめとして、DD(デューデリジェンス)やPMI(経営統合)などの業務を依頼することになります。

FAではM&A全般の業務を依頼することで相手探しなどの業務を行ってもらうことができます。

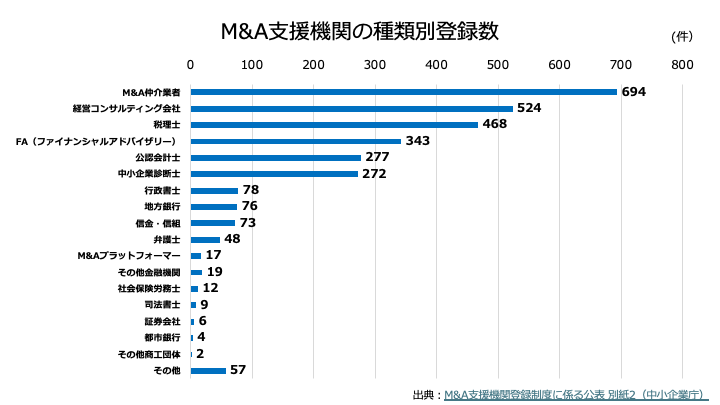

なお、2025年8月20日時点において、M&A支援機関の種類別登録数は以下のとおりです(注)。

数を見ると、M&A仲介業者が圧倒的に多い状況となっています。

(注)M&A支援機関登録制度に係る公表 別紙2(中小企業庁)

M&Aにおいて相手企業を探すことは大変な業務となります。

売り手企業は売却先候補の企業をリストアップし、適切な売却先を絞っていきます。

売却先候補については、ロングリストやショートリストと呼ばれるリストを作成し、自社の希望にあった会社に絞り込んでいくことになります。

FAや仲介会社に業務を依頼することでこれらのリストを作成してもらうことで、スムーズに売却先を選択することができます。

売却先が選択できれば、売り手企業はノンネームシートと呼ばれる会社の概要、売却目的、売却金額規模などが記載されたものを作成します。

売却先にFAや仲介会社を通じて持ち込んでもらい、興味のある会社を探していきます。

興味のある会社が出てくれば、NDA(秘密保持契約書)を締結してより詳細な情報が記載されたIM(インフォメーションメモランダム)が提示されることとなります。

売り手企業の概要や組織、雇用状況、財務データ、事業計画などの情報から暫定的な分析を行い、本格的な交渉に進むかを検討します。

本格的な交渉に進む会社が出てくれば、次ステップに進んでいきます。

相手先が見つかると交渉フェーズに入っていきます。

相手先が見つかると基本条件の交渉がスタートします。

買い手側と基本条件について交渉を行い、話がまとまれば基本合意書の締結に進んでいきます。

相手先の意向や金額感などを考慮しながら、売却スキームを検討していきます。

あくまで暫定的に決めるものでこの先のプロセスを経て変更されることもあります。

上述の通り、スキームについてはさまざまな方法があり、それぞれのメリット・デメリットを勘案しながら、選択されます。

法務面や税務面などに影響があるため、弁護士や税理士などに相談しながら進める方がよいでしょう。

スキームが決まればある程度の金額感が固まり、金額感とともに基本条件の検討が進んでいきます。

トップ面談は実際に経営トップ同士が面談を行うことで、それぞれの経営に対する考え方、売却後のビジョンなどを話し合う場となります。

売却後のビジョンが異なるとそれぞれにとってうまくいかなくなる可能性もあるため、それぞれの考え方などを意見交換することでさらなるステップに進んでいくか検討を進めます。

スキームや金額感、基本条件などが固まり、トップのビジョンに違和感などがなければ意向表明書の提出に進みます。

必ずしも意向表明書が提出されるとは限りませんが、買収に進んでいくのかどうかについては伝えられることとなります。

買収意向があるのであれば、提出された条件を元に売り手企業と交渉するかを検討し、継続するのであれば次のステップである基本合意へと進んでいきます。

意向表明書が提出され、交渉が進み、ある程度の交渉条件がまとまった段階で最終契約書に向けて条件の骨子がまとめられた基本合意書を締結します。

基本合意書は法的拘束力を持ちませんが、最終の契約書締結に向けた骨子となるため、最終契約書の方向性が定められることになります。

また、基本合意書には金額なども記載されることとなりますが、あくまでデューデリジェンス前のタイミングであるため、デューデリジェンスの結果により価格は変更される旨は記載されることとなります。

基本合意書が締結されるとデューデリジェンスと呼ばれる企業調査が実施されます。

デューデリジェンスの範囲は、財務・税務、法務、システム、人事など範囲が広く、必要に応じて選択されることになります。

売り手企業はデューデリジェンスに協力する必要があり、資料の準備、質問対応などを行うこととなります。

また、デューデリジェンス実施後、買い手ではデューデリジェンスの結果を踏まえ、バリュエーション、いわゆる企業価値評価が実施されます。

デューデリジェンスで提出された事業計画や発見された問題点などをベースに企業価値が評価されます。

そして、デューデリジェンスで発見された問題点やバリュエーションの結果に基づき、最終契約書の条件交渉が行われます。

契約書締結に向けて、契約書に織り込む条件や金額などの最終の条件交渉が行われます。

最終の条件交渉がまとまれば、契約書の締結に向かいます。

最終契約書では、コベナンツや表明保証、クロージング条項などが織り込まれます。

コベナンツとは、クロージング前後に売り手や買い手の果たすべき義務のことをいいます。

また、表明保証とはデューデリジェンスで発見された事項以外にリスクがある項目が存在しないことを表明し、保証することをいいます。

そして、クロージング条項はクロージングを実施するために満たしておく必要がある条件のことをいいます。

これらの条項などが織り込まれた契約書で締結されることで売却の前提が成立します。

契約書が締結されるとクロージングフェーズに入っていきます。

クロージングに向けては株式譲渡の手続き、債権者保護手続きや独占禁止法関係の手続き、また、先述した契約書に記載された条項などの準備が必要となります。

クロージングに向けて、複数の株主が存在している場合などは株式を買い集める、あるいは事前に準備をして譲渡時にスムーズに手続きが進められるよう準備をしておく必要があります。

また、譲渡制限株式会社の場合、株式譲渡を行う場合、取締役会・株主総会での承認が必要となります。

また、スキームや取引の条件によって債権者保護手続きや独占禁止法関係の手続きなどの準備が必要となります。

債権者保護手続きや独占禁止法関係の手続きなどはある程度の期間が必要であるため、事前に要否を確認して準備をしましょう。

先述した契約書に記載された条項のうち、クロージングまでに対応が必要な条項について対応していきます。

代表的な条項で、チェンジオブコントロールや許認可の届出などがあげられます。

重要な取引契約にチェンジオブコントロール条項は含まれている場合に、取引先から継続の同意を得ることが必要となります。

これらの手続きがクロージングに向けて必要な準備となります。

株式譲渡の場合、対価の支払とともに株式を譲渡することで成立します。

譲渡が成立すれば、株式の名義書換を行います。

事業譲渡の場合は、承継される権利義務などを個々に移転するため、クロージング日に全ての手続きを完了することは難しく、クロージング日から数日程度かかってしまうことが一般的となっています。

また、対価に関してもクロージング日に支払われることもありますが、価格調整条項などが入っている場合には支払日は別途条件が設定されているケースもあります。

そのほかのスキームの場合は、契約書で規定された効力発生日に契約が成立します。

クロージングが完了するとPMI(ポストマージャーインテグレーション)と呼ばれる経営統合フェーズとなります。

このPMIが成功するかしないかによって、M&Aが成功したと言えるのかというぐらい重要な作業となります。

短期プランの実行に向けては、3〜6ヶ月以内の統合作業についての短期プランを策定します。

短期プランに基づき迅速に実行に移していきます。

デューデリジェンスで発見された指摘事項や、組織、人事制度、各種規定などを買い手企業のもの統合していく作業など短期間で解決すべき項目が短期プランでは対応されていきます。

短期プランと並行して中長期プランの策定が行われます。

現状分析から中長期的に対応すべき課題を抽出し、アクションプランに落とし込んでいきます。

それぞれの課題に対して具体的に落とし込むことで進捗管理が可能となり、効果の検証も可能となります。

PMIでは課題を解決するために計画を進めていき、進捗管理をするとともに、実行した内容に対して効果の検証することでより実効性の高い内容となっていきます。

会社を売却する場合、トラブルに巻き込まれないよう適切な打ち手を、適切なタイミングで実施していく必要があります。売却プロセスを進めるうえで注意すべき点を紹介します。

会社売却プロセスを進めたとしても、必ずしもすぐに売却できるとは限りません。交渉が長引く可能性も踏まえ、節税のしすぎなどキャッシュアウトを抑えることが大切です。

M&Aが進んでいる中でも通常の経営を続けるようにしましょう。利益を生みだせない会社には、譲り受け企業が集まりづらいことを頭に入れておく必要があります。

会社売却後の経営者の処遇は、多くの経営者が不安に感じる大きなポイントです。

主な選択肢は「すぐに退任」、「一定期間引き継ぎ後に退任」、「そのまま社長を継続」の3パターンであり、どの内容になるかは買い手企業との交渉次第です。

「すぐに辞めたかったのに、しばらくのあいだ雇われ社長をやらざるを得なくなった」などの事態にならないためにも、経営者自身がどうしたいかを明確にして交渉に臨むことが重要です。

一方で従業員に関しては、株式譲渡なら雇用契約は維持されますが、事業譲渡では従業員と買い手企業との間で再契約が必要になります。

あらかじめ契約書内に「当面の間、雇用条件を変更しない旨」を盛り込んでおくなど、安心して従業員が買い手企業の下で働けるようにすることが求められます。

株主が分散している場合には、売却プロセスを進める前に自身に株式を集約させておくことが望ましいとされます。

株主が分散していると、売却する、売却しないなどの意思決定が分散してしまい、譲り受け企業が必要とする議決権が集まらない可能性もあります。

株券発行会社の場合は、現物の株券を集める必要があるため、特に注意しましょう。

会社売却はプロセスを進めればすぐに誰でも売却できるわけではありません。譲り受け企業がなかなか見つからない場合には、かなりの時間を要するケースもあります。

売却金額、スケジュール、従業員の処遇など、会社売却を行ううえで交渉に関する優先順位を明確化しておくと、スムーズに交渉を進めやすい利点があります。

会社売却で利益を得た場合、売り手側に税金がかかる点に注意が必要です。

どのような税金がかかるのかは、用いる手法や売り手の種別(個人、法人)によって異なります。

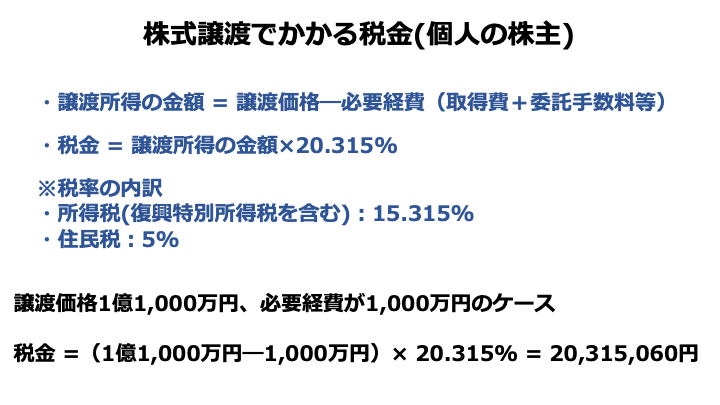

株式譲渡では、個人株主と法人株主で税金が異なります。

オーナーたとえば株式譲渡によって経営者個人が保有する株式を売却する場合、譲渡所得に対して合計20.315%の税金(所得税・復興特別所得税15.315%、住民税5%)が課税されます[3]。

計算式に表すと以下のとおりです。

取得費には「株式等を取得したときに支払った払込代金や購入代金等」、委託手数料等には「株式譲渡の際にM&A仲介会社等の専門業者に支払った手数料」がそれぞれ該当します。

取得費が不明な場合は、売却価格の5%を概算取得費とすることが認められています。

なお、株式の譲渡所得は分離課税に該当するため、他の所得とは区別して税金を計算する必要があります。

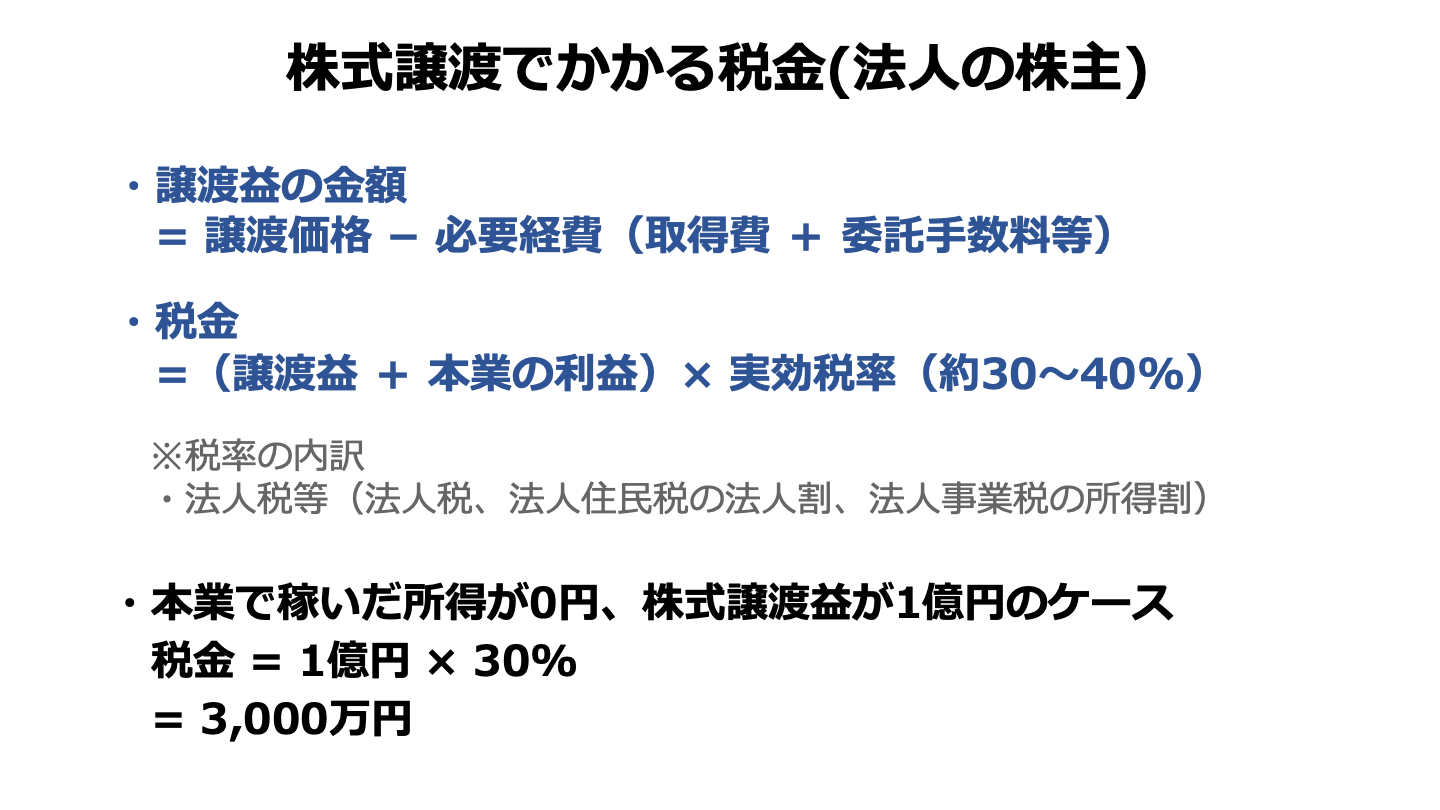

株主が法人の場合、売却した法人が得た譲渡益に対して、法人税等が課税されます。

計算式に表すと以下のとおりです。

こちらは総合課税であるため、本業などで得た他の利益と合算した上で、税金を計算する必要があります。

法人税等の実効税率は法人の規模や所得の大小などによって異なるため注意が必要です。

事業の全部譲渡によって実質的に会社を売る場合、法人に対して法人税等が課税されます。

「譲渡価格 −(譲渡資産−譲渡負債)」の計算結果が譲渡益となり、そこに約30〜40%の税率で法人税等が課税されます。

マイナスの場合は、他の利益との相殺が可能です。

また、買い手から預かった消費税や不動産取得税などが課税される場合もあります。

会社売却でかかる税金について、くわしくは下記の記事をご参照ください。

会社売却やM&Aを検討している中小企業経営者の方を支援するため、国が費用の一部を補助する「事業承継・M&A補助金」という制度があります。

M&Aの専門家に支払う手数料や、事業承継にかかる費用、事業の廃業にかかる費用などが補助金の対象になります。

ここでは、中小企業庁による令和7年度の公募情報(第十二次)を基に、特に会社売却を検討している方(売手)に関わりの深い支援内容を解説します。

M&A仲介会社やFA(ファイナンシャルアドバイザー)への依頼費用など、M&Aのプロセスで発生する専門家への費用が補助対象となります。

5年以内に親族や従業員への事業承継を予定している場合に、設備投資や店舗の改築費用などを補助する制度です。

M&Aに伴って既存の事業を廃業し、新たな事業へ挑戦する経営者を支援する制度です。

公募要領や申請方法の詳細は、必ず公式サイトでご確認ください。

会社を売る際は、M&A専門家の力を最大限活用することが重要です。

譲り受け企業を自力で探すことは難しく、売却プロセスを進める際にも専門的な知見・ノウハウが必要になります。

M&Aの相談先の中で、おすすめなのはM&Aマッチングサイトです。

インターネット上のシステムを介して、売り手企業と買い手企業を引き合わせるサービスです。

サービスに登録後、自社の希望に合う企業を探し、交渉を進めていきます。

M&A仲介会社やファイナンシャルアドバイザーに比べて、比較的報酬額が小さく、売却益を最大化することができます。

M&Aマッチングサイトの代表的なサービスとして、株式会社M&Aサクシードが運営する「M&Aサクシード」があります。東証プライム上場のVisionalグループの一員であり、中小企業庁のM&A支援機関としても登録されているため、安心して相談を進められます。

M&Aサクシードは、国内最大級の法人限定のハイクラスM&Aプラットフォームです。契約なし・書類提出なしのまま匿名で登録でき、大手や優良企業を含む10,700社以上の買い手企業から直接初期オファーを受け取ることができます。現在、公開中4,100件以上(累計21,000件以上)の案件を取り扱っており、提携金融機関も80社以上にのぼります。2024年以降、プラットフォーム成約案件の約半数が譲渡金額1億円以上で成立している実績もあります。地域や業種を超えた異業種からの想定外のオファーによって、新たな成長やシナジーが生まれる事例も多く、成約するまで費用がかからない完全成功報酬制である点も特徴です。

また、「まだ具体的に売却を決めていない」という段階の情報収集には、「かいしゃ価値トレンド」が便利です。業種・所在地・売上高の3つを選ぶだけで、会社名を出さずに同業・同規模の会社の成約相場や関心を持つ買い手企業の傾向が約30秒・無料で確認できます。すでに1,000名以上(2026年6月時点)の経営者に利用されており、「まずは相場やオファーを見てから、その後の選択肢を考える」といった柔軟な使い方が可能です。

M&A仲介会社は、売り手企業と買い手企業の間に入って、双方にM&Aに関するサポートを提供する専門業者です。

M&Aのマッチングだけでなく、契約成立までの業務を包括的に支援する点が特徴です。

FA(ファイナンシャル・アドバイザリー)は、M&Aの戦略策定から契約成立に至るまで、一連の業務をサポートする専門業者です。

M&A仲介会社と異なり、売り手と買い手いずれかと契約し、契約相手の利益を最大化する目的で助言等を行います。

また、M&Aマッチングサイトや仲介会社と比べて取り扱う案件が大きく、基本的には中小企業のM&Aは取り扱っていません。

税理士や公認会計士、弁護士といった士業には、税務や財務、法務など、M&Aにおける各分野の専門業務を依頼できます。

たとえば、企業価値算定では財務の専門知識を有する公認会計士、法務デューデリジェンスでは法律の専門知識を有する弁護士がそれぞれサポートします。

では、経営者が会社を売りたいと考える理由は何なのでしょうか。

経営者が会社を売却したい理由は以下の3つです。

経営者が会社を売却したいと考える理由として、事業の成長スピードを加速させたいということがあげられます。

自分で会社をやっていると資金面でもそうですが、ノウハウ面や販路や組織面などさまざまな面で限界があります。

会社にとっての成長を進めるために、会社を売却することで自分ではできなかったものを手に入れることができる可能性があります。

資金面、ノウハウ面などのサポートに加え、シナジー効果により、成長を加速させることが可能となるため、経営者は会社の売却を検討するのです。

会社経営者は孤独で相談相手もなかなかいません。

そんな中、例えばコロナのような状況を目にすると今後の会社経営について不安になります。

その結果、経営者は自分で経営し続けることに対して不安を抱え、会社を売却することでそれらの不安を解消することを考えます。

会社経営者は会社経営の先行き不安により、会社の売却を考えるのです。

会社経営者は自分の生活はもちろんですが、雇っている従業員の生活に対しても責任を持っています。

会社経営者が高齢で事業をやめたいと考えても、従業員を雇っている場合にはこれらの従業員の雇用をどうするかが問題となります。

また、取引先も同様で、取引がなくなることで取引先への影響が全くないことはなく、場合によっては経営に影響が出てくるケースもあります。

これらの事象を解決してくれるのが会社売却なのです。

会社を売却することで雇用は維持され、取引先との取引も維持されます。

会社は赤字でも売却することが可能です。例えば、現在は赤字でも将来の黒字化が見込まれる場合、得難い人材やノウハウを持っている場合、多額の含み益がある資産を保有している場合、譲り受け企業とのシナジーが大きい場合などが挙げられます。

譲り受け企業は、買収後も赤字が続くようだと投資資金を回収することができません。経営改善によって黒字化する、譲り受け企業との相互シナジーを加味するなどの方法で、投資資金を回収する目途がある場合には、譲り受け企業は買収の経営判断ができます。例え赤字であったとしても、会社売却を諦めず、相談してみることが大切です。

会社を売りたい場合、下記書類は必要になります。一般的な株式譲渡制限がある未上場株式を前提としています。

上記以外にも、デューデリジェンスの際には、登記簿謄本、定款、会計書類など基本的な書類が必要になります。

会社売却はゴールではなく、経営者と会社の双方にとって新しい未来へのバトンタッチです。

「自分の築いた会社を誰に・どう託すか」という感情的な側面と、「価格や条件、自分の将来をどうしたいのか」という現実的な側面、この両方をバランス良く考えることが、後悔のない会社売却のカギとなります。

「会社を売りたい」と考えた方が踏み出すべき第一歩は「知る」ことです。

「自分の会社はいくらで売れるのか?」、「高く売るには何をすべきなのか」、「売却後の生活や働き方はどうなるのか?」こうした疑問について、経営者が一人で悩む必要はありません。

まずは信頼できる専門家に相談し、自らの想いを伝え、具体的な選択肢を知ることから始めることがおすすめです。

その一歩が、会社の未来、そして経営者自身の新しい人生を切り開くきっかけになるでしょう。

(執筆者:公認会計士 前田 樹 大手監査法人、監査法人系のFAS、事業会社で会計監査からM&Aまで幅広く経験。FASではデューデリジェンス、バリュエーションを中心にM&A業務に従事、事業会社では案件のコーディネートからPMIを経験。)

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。