分離課税とは?対象となる所得一覧・税率・確定申告のやり方【税理士監修】

更新日:2026年07月09日

M&A・事業承継

- 法務監修: 河野 雅人 (公認会計士・税理士)

当社はビジョナル(東証上場)

のグループ会社です

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

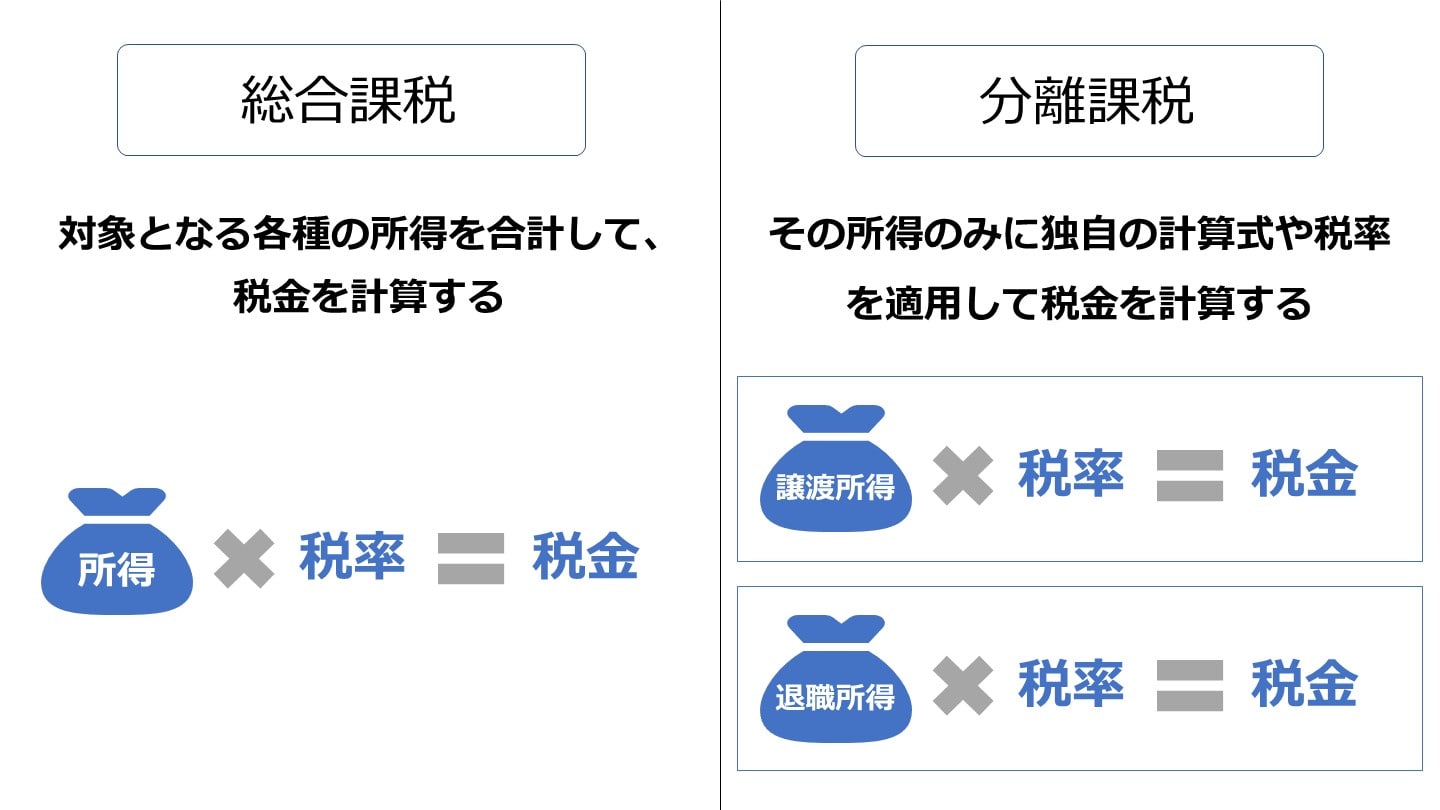

分離課税とは、総合課税とは別に、その所得のみに独自の計算式や税率を適用して所得税や住民税を計算する方法です。株式の譲渡所得などが対象となります。分離課税の意味や税金の計算方法、確定申告の概要などをわかりやすく解説します。

分離課税の意味について詳しく見ていきます。

分離課税とは、事業所得や給与所得などの総合課税とは別に、その所得のみに独自の計算式や独自の税率を適用して所得税の計算をする方法です。

例えば、退職所得は分離課税方式が採用されています。

退職する際に支給される退職金(退職所得)は、老後の生活資金として必要になると考えられます。

ここで、総合課税として他の事業所得や給与所得と合算して課税すると納税額が多額になってしまい、老後の生活資金が確保できないおそれがあります。

そこで、退職所得については、税負担を軽減するための措置として、他の所得とは区別して税金が計算される分離課税が適用されます。

分離課税には退職所得以外にも山林所得や不動産・株の譲渡所得、利子所得などがあげられます。

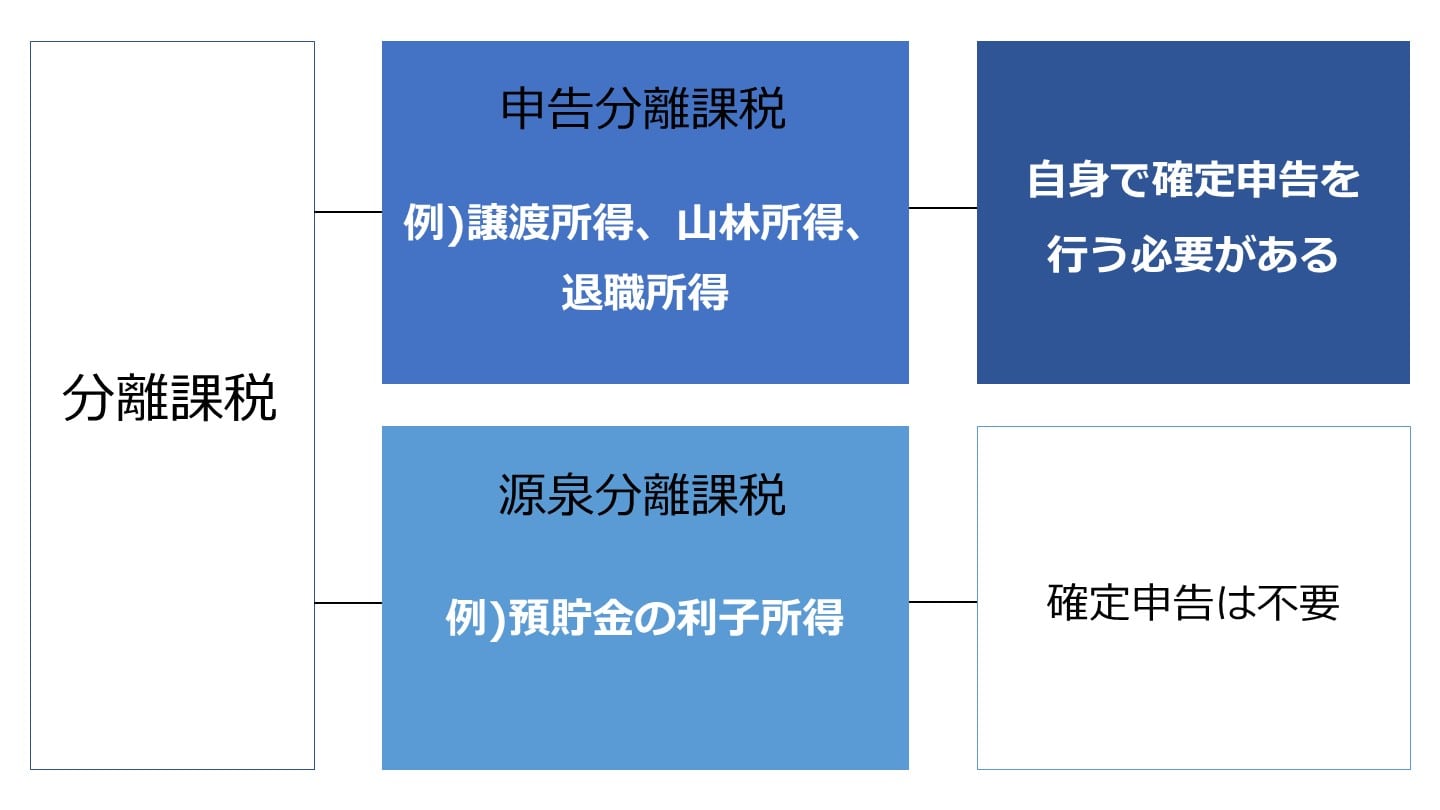

分離課税はさらに2種類に分けられ、「申告分離課税」と「源泉分離課税」があります。

「総合課税」と「申告分離課税」は確定申告の必要がありますが、源泉分離課税は原則として確定申告をする必要はありません。

総合課税は、対象となる所得をすべて合算して所得税を計算します。

一方で、申告分離課税は総合課税のように他の所得と合算せず、他の所得と分離して所得税を計算し、申告するため申告分離課税といいます。[1]

申告分離課税として申告するものには、土地や建物、株式、借地権の譲渡による所得、山林所得、退職所得などがあります。

なお、上場株式等の配当金については、総合課税や申告不要制度との選択が可能です。

「源泉分離課税」は、所得を支払う者が納税者に代わって税金を徴収し、納税する課税方式をいい、代表的なものに預貯金の利子があげられます。[2]

預貯金の利子は、金融機関が預貯金口座の利用者に利子を支払う際、利子の金額から所得税分と住民税分を徴収し、残額を利用者に支払っています。

徴収した分は金融機関が納税者に代わって納税するため、預貯金の利用者は税金を申告する必要はありません。

[1] 申告分離課税(国税庁)

[2] 源泉分離課税(国税庁)

所得税の課税方法は大きく2つに分かれ「総合課税」と「分離課税」があります。

所得税は、1月1日から12月31日までの個人が1年間に得た所得に課される税金であり、この所得には「どのようにその所得を得たか」によって、「事業所得」や「給与所得」、「不動産所得」など10種類に分類されています。

そして、それぞれの所得の区分によって、所得税の計算を「総合課税」でするか「分離課税」でするかも決められています。

所得の種類 | 課税方法 |

|---|---|

利子所得 | 総合課税or源泉分離課税 |

配当所得 | 総合課税or申告分離課税 |

不動産所得 | 総合課税 |

事業所得 | 総合課税 |

給与所得 | 総合課税 |

退職所得 | 分離課税 |

山林所得 | 分離課税 |

譲渡所得 | 分離課税(株式・土地建物)or総合課税(左記以外) |

一時所得 | 総合課税 |

雑所得 | 分離課税(外国為替証拠金取引など)or総合課税 |

ここでは、10種類の所得にうち、分離課税の対象となる所得について見ていきます。

譲渡所得とは、資産を譲渡したことによって得られる所得です。

金銭債権や棚卸資産の譲渡、山林の譲渡や伐採による所得はここでの譲渡所得には含まれません。[3]

そして、譲渡所得のうち分離課税の対象となるのは、土地建物などの譲渡、株式などの譲渡となります。

配当所得の代表的なものは株主が会社からもらえる配当金があります。

その他にも以下に示すように投資信託の収益分配やみなし配当、基金利息などがあります。[4]

山林所得とは以下のような所得をいいます。[5]

ここで②の場合、山林所得となるのは「立木の部分」の譲渡による所得をいい、「立木の部分」とともに譲渡した「土地の部分」の譲渡による所得は、譲渡所得となります。

ただし、山林を取得してから5年以内に譲渡した場合には、事業所得か雑所得となります。

退職所得とは、会社を退職する際に受け取る退職一時金、またはこれと同様の性質のある所得です。[6]

退職金は、長年の会社への貢献という意味から支給される性格のものであり、また老後の生活資金を確保するという面もあることから、総合課税とされず分離課税とすることで税負担が軽減される措置が設けられています。

利子所得とは、公社債の利子や預貯金の利子、合同運用信託や公社債投資信託の収益の分配などにかかる所得です。[7]

預貯金の利子は源泉分離課税(所得税15.315%、住民税5%)のため、確定申告をする必要はありません。

一時所得は自分で保険料を負担した生命保険の解約返戻金や、懸賞・福引きの賞金や景品など、事業による収益や労務、譲渡による所得に含まれない、一時的に得られた所得です。[8]

基本的には総合課税に分類されますが、保険期間5年以下の一時払い養老保険金の満期保険金など、一部は総合課税とはならず、源泉分離課税となるものもあります。

雑所得は、一般的に公的年金による所得や原稿料、講演料などによる所得をいい、総合課税の対象になりますが、外国為替証拠金取引(FX取引)や先物取引による所得は分離課税となります。[9]

[3] 土地や建物を売ったとき(国税庁)

[4] 配当金を受け取ったとき(配当所得)(国税庁)

[5] 山林所得(国税庁)

[6] 退職所得(国税庁)

[7] 利子所得(国税庁)

[8] 金融類似商品と税金(国税庁)

[9] 外国為替証拠金取引(FX)の課税関係(国税庁)

ここでは、分離課税による各所得の税金の計算方法について見ていきます。

株式や公社債を売却した場合は、分離課税の株式の譲渡所得となり以下の算式で税金が計算されます。

<計算例>

上場株式の譲渡所得:100万円のとき、

所得税=100万円×15.315%=153,150円

住民税=100万円×5%=50,000円

土地や建物等の不動産の譲渡所得は以下の計算式で計算されます。

譲渡所得=収入金額-(所得費+譲渡費用)-特別控除

土地や建物の譲渡は、長期譲渡所得か短期譲渡所得かで税額が大きく異なります。

長期・短期の判断は「譲渡日を含む年の1月1日現在で、所有期間が5年超であるか5年以下であるか」で判断します。

また、マイホームの軽減税率の特例を適用する場合は、譲渡所得の金額によって税率が異なります。

不動産を売却した場合の税金の計算は以下のようになります。

マイホームの軽減税率の特例を適用する場合は、

長期譲渡所得×10.21%(+住民税4%)

6,000万円以下の部分につき

譲渡所得×10.21%(+住民税4%)

6,000万円を超える部分につき

長期譲渡所得×所得税15.315%(+住民税5%)

<計算例>

マイホームの譲渡所得が7,500万円、所有期間10年(長期)のとき

所得税=6,000万円×10.21%+(7,500万円-6,000万円)×15.315%=8,423,250円

住民税=6,000万円×4%+(7,500万円-6,000万円)×5%=315万円

山林所得は以下の計算式で計算されます。

山林所得=総収入金額-必要経費-特別控除額(最高50万円)×1/2

総収入金額は、山林を伐採して譲渡した収入金額です。

必要経費には、譲渡した山林の植林費や育成費、管理費などがあります。

また、特別控除額は、総収入金額から必要経費を控除した残額が50万円未満であればその残額、50万円以上であれば50万円となります。

山林所得の所得税額は、税負担を軽くするための措置が設けられ、以下の計算式によって計算されます(5分5乗方式)。

所得税額=(課税山林所得金額 ×1/5× 税率 ) × 5

税率は所得税の税率をそのまま使用します。[10]

所得金額 | 税率 | 控除額 |

|---|---|---|

195万円以下 | 5% | 0円 |

195万円超330万円以下 | 10% | 97,500円 |

330万円超695万円以下 | 20% | 427,500円 |

695万円超900万円以下 | 23% | 636,000円 |

900万円超1,800万円以下 | 33% | 1,536,000円 |

1,800万円超4,000万円以下 | 40% | 2,796,000円 |

4,000万円超 | 45% | 4,796,000円 |

例えば、課税山林所得が300万円の場合「300万円×1/5=60万円」となり、所得税率は5%であるため、「山林所得の税額=300万円×1/5×5%×5=15万円」となります。

また、住民税は10%の通常の税率を適用します。

配当所得は、以下の計算式で計算します。

配当所得=収入金額-その元本を取得するために要した借入金の利子

借入金の利子は、その元本を取得するために要した借入金の利子のうち、元本保有期間に対応する部分の金額となります。

その年中に支払う借入金の利子×(借入金で取得した株式などの保有した月数÷12)

配当所得は、総合課税とすることもできますが、一定のものについては確定申告をすることなく、申告分離課税や源泉徴収のみで課税関係を終了させる方法も選択することができます。

配当所得は、上場株式、非上場株式等の区分に応じて所得税等が源泉徴収されます。

所得税15.315%(+住民税5%)

所得税20.42%(住民税なし)

例えば、上場株式の配当所得が20万円の場合、所得税が20万円×15.315%=30,630円、住民税が20万円×5%=1万円が源泉徴収されます。

退職所得の金額の計算式は以下のとおりです。

退職所得 =( 収入金額 - 退職所得控除額 )× 1/2

退職所得 = 収入金額 - 退職所得控除額

※会社の役員等で、勤続年数が5年以下の場合には、退職所得に1/2を乗じることはできず、退職所得控除額を控除後の全額が課税対象とされます。

退職所得控除額は、以下のように計算されます。

勤続年数が20年以下:40万円 × 勤続年数(ただし、80万円に満たない場合は80万円)

勤続年数が20年超 :70万円 ×( 勤続年数 - 20年 )+ 800万円

勤続年数が1年未満の端数のときは1年に切り上げます。

なお、障害者になったことが直接の原因で退職した場合は、退職所得控除額について、上記の方法により計算した額に100万円が加算されます。

なお、退職金を受け取る際に、会社に「退職所得の受給に関する申告書」を提出していれば、退職金を受け取る際に、所得税が源泉徴収され、課税関係は完了しています。

しかし、この申告書を提出していない場合には、税金を過大に納付している可能性があるので、確定申告することで還付を受けることができます。

退職所得の税額は、所得税の税率で計算します。

税率は所得税の税率をそのまま使用します。[10]

所得金額 | 税率 | 控除額 |

|---|---|---|

195万円以下 | 5% | 0円 |

195万円超330万円以下 | 10% | 97,500円 |

330万円超695万円以下 | 20% | 427,500円 |

例えば、退職所得2,000万円、勤続年数30年、特定役員以外の場合の退職所得にかかる所得税は

退職所得控除額=(30年-20年)×70万円+800万円=1,500万円

退職所得=(2,000万円-1,500万円)×1/2=250万円

所得税額=250万円×5%=125,000円

[10] 所得税の税率(国税庁)

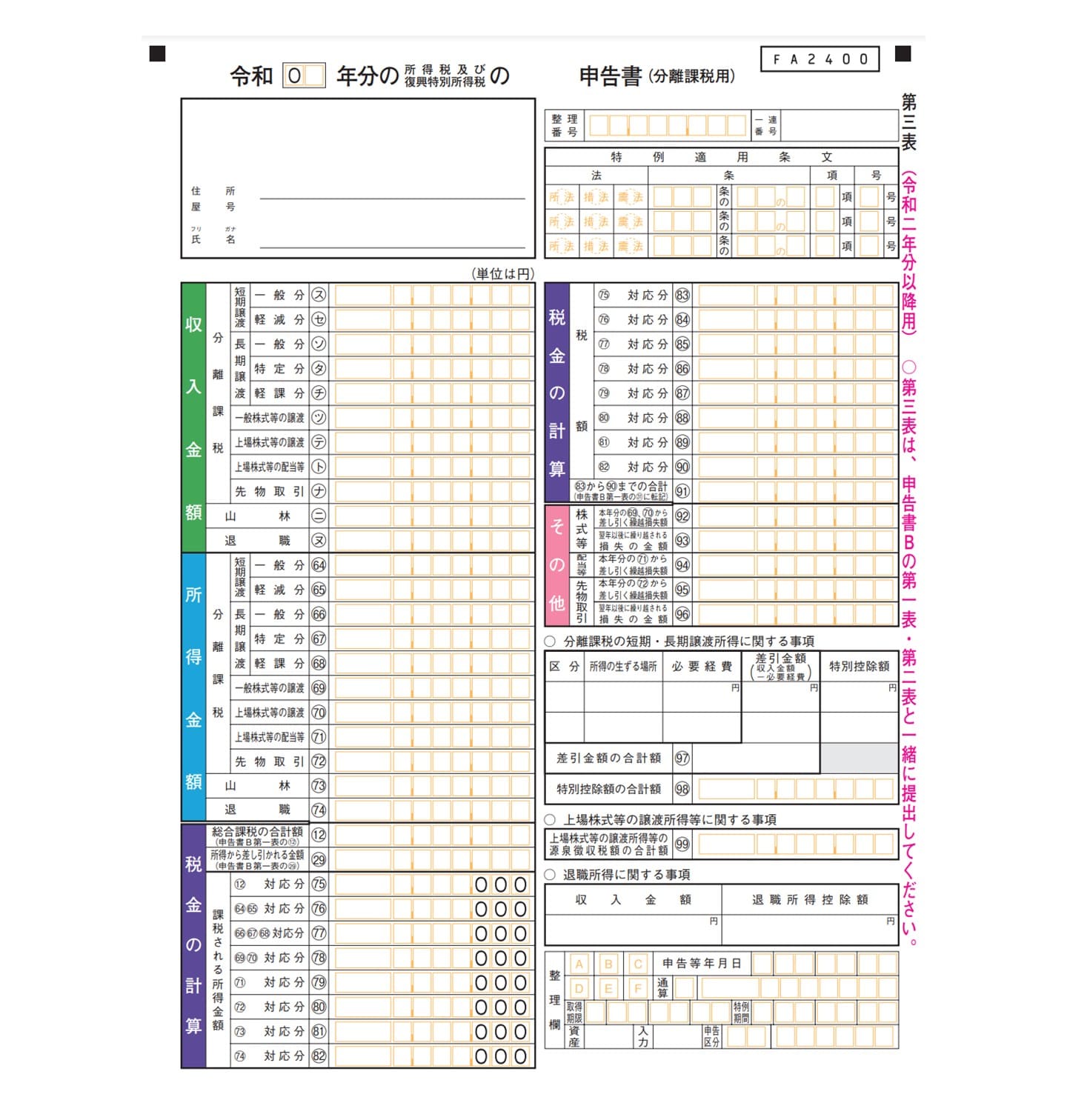

ここでは、申告分離課税による確定申告の申告方法を見ていきます。

確定申告書は「確定申告書 第一表・第二表」が基本的に必要です。

これに加え、申告分離課税による所得の申告がある場合には、「申告書第三表(分離課税用)」が必要となります。

確定申告書第三表(分離課税用)では、「総合課税の合計額(申告書B第一表の⑫)」から「所得から差し引かれる金額(申告書B第一表の㉙)」を差し引いて、それぞれの所得の区分に応じた課税される金額の「対応分」に記入します。

分離課税される所得分については、所得ごとに「課税される所得金額」を計算し、該当欄に記入します。

最終的な税額計算は確定申告書Bで行います。第三表(分離課税用)で計算した税金の合計額を申告書Bに転記します。その後の計算は総合課税と同じように行います。

所得税の確定申告は、総合課税分や分離課税分をまとめて、毎年1月1日から12月31日までの1年間に生じた所得について、翌年2月16日から3月15日までの間に行い、所得税を納付することになっています。

所得は10種類に分類されるため、自分の所得がどの所得区分に該当するのかを確認することが重要です。その上でその所得が総合課税か分離課税かを確認し、税金計算を行なうようにしてください。

所得の種類や計算方法を誤ると、間違えて計算した金額を確定申告することになってしまいます。

分からない場合には、税理士に相談することをおすすめします。

税金についての理解を深めた後は、実際に自社がどれくらいの価格でM&Aされる可能性があるのか、具体的な相場を知るための情報収集を始めてみるのもひとつの方法です。

まだ売却を本格的に決めていない段階の経営者の方には、入口サービスである「かいしゃ価値トレンド」が便利です。業種・所在地・売上高の3つを選ぶだけで、同業・同規模の成約相場や関心を持つ買い手企業の傾向を、会社名を出さず・約30秒・無料で確認できます。2026年6月時点で1,000名以上の経営者に利用されており、手軽な情報収集として役立ちます。

相場を把握したうえで、試しに実際のオファーを受け取ってみたい場合は、国内最大級の法人限定M&Aプラットフォーム「M&Aサクシード」を利用するのも有効な手段です。契約なし・書類提出なしの匿名状態で、10,700社以上が利用中の買い手企業から直接初期オファーが届きます。最短2週間で相手企業の関心理由や価格の目安がわかり、異業種からの想定外のオファーによって地域や業種を超えたシナジーが生まれる事例も多数あります。

運営を行う株式会社M&Aサクシードは、東証プライム上場のVisionalグループであり、中小企業庁のM&A支援機関に登録されています。提携金融機関は80社以上、M&A案件数は公開中4,100件以上(累計21,000件以上)にのぼります。また、ハイクラスM&Aプラットフォームとして、2024年以降はプラットフォーム成約案件の約半数が譲渡金額1億円以上で成立している実績があります。

売却すると決めてから動くのではなく、まずはオファーを見てからどうするか考えるという使い方ができ、料金は成約するまで無料の完全成功報酬制です。

(執筆者:公認会計士・税理士 河野 雅人 大手監査法人勤務後、独立。新宿区神楽坂駅近くに事務所を構え、高品質・低価格のサービスを提供している。主に中小企業、個人事業主を中心に会計、税務の面から支援している)