株式譲渡の税金はいくら?税率や計算方法、確定申告【税理士監修】

更新日:2026年06月23日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

この記事では、株式譲渡にかかる税金について、個人株主・法人株主それぞれのケースに分けて、税理士監修のもとで、わかりやすく解説します。

「株式譲渡の税金って、いくらかかるの?」「計算方法がよくわからない…」

会社の売却や事業承継を検討している経営者の方、あるいは非上場株式の売買を考えている個人株主の方は、このような疑問をお持ちではないでしょうか。

株式譲渡によって利益を得た場合、個人・法人を問わず税金が課されます。

しかし、どのような税金が、どのくらいの割合でかかるのか、またその計算方法や節税対策、確定申告の進め方まで、複雑な情報が多くて理解しにくいのが現状です。

税金の種類や税率、実際に売却した場合を想定した計算例、さらには知っておきたい特例や節税方法、確定申告の方法まで、株式譲渡を検討するあなたが知りたい情報を網羅的に提供します。

この記事を読むことで、株式譲渡の税金に関する全体像を把握し、スムーズに税務手続きを行なっていただけますと幸いです(税理士監修)。

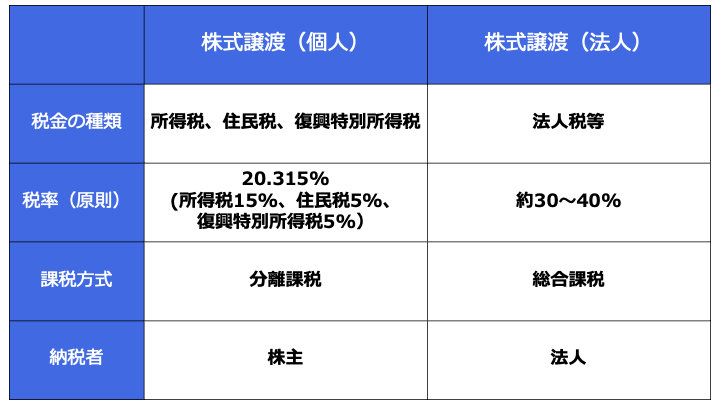

はじめに、株式譲渡で生じる税金の種類と税率に関する原則を解説します。

どのような税金が発生するかは、譲渡する株主が個人か法人かによって異なります。

譲渡側が個人株主である場合、発生する税金は以下の3種類です。

所得税とは、個人の所得に対してかかる税金です。

所得は性質によって合計10種類に大別され、収入や必要経費の範囲、所得の計算方法などがそれぞれ異なります。

また、所得税の課税方法には以下の2種類があります。

株式譲渡によって得る所得は「譲渡所得」となり、分離課税に基づいて税金を算出します。

また、所得税の税率は15%です。

※参照元:

No.1463 株式等を譲渡したときの課税(申告分離課税)(国税庁)

復興特別所得税とは、東日本大震災からの復興に必要な財源を確保する名目で創設された税金です。

2013年から2037年まで課税され、株式譲渡で得た所得も対象です。

復興特別所得税の税率は、基準所得税額の2.1%です。

株式譲渡による所得税は15%であるため、復興特別所得税の税率は「15%×2.1%=0.315%」となります。

住民税とは、地域の行政サービスに必要な財源を確保するための税金です。

株式譲渡の場合、住民税も分離課税の対象となります。

住民税の税率は5%です。

以上3つを合計すると、個人株主による株式譲渡では、原則20.315%(所得税15%+復興特別所得税0.315%+住民税5%)の税金が課税されます。

※参照元:住民税について教えてください(財務省)

譲渡側が法人株主である場合、法人税等(法人税、法人住民税、法人事業税など)が課税されます。

個人株主のケースと異なり、株式譲渡で得た譲渡損益を他の損益と合算し、その金額に対して法人税等が課税されます。

財務省の資料において、法人税等の実効税率は29.74%と記載されています。

ただし実際には、法人の区分や規模、地域などによっても変動します。

したがって、概ね30%〜40%程度を法人税等の実効税率と考えることも多いです。

ケースバイケースではあるものの、個人株主と比べて税率は高めであると言えます。

※参照元:

次に、個人株主と法人株主に分けて、株式譲渡にかかる税金の計算方法を解説します。

計算の流れがわかりやすいように、簡単な計算例を使用しながらお伝えします。

以下のケースを想定し、個人株主による株式譲渡でかかる税金の計算方法を説明します。

流れとしては、「譲渡所得の計算→税額の算出」とシンプルです。

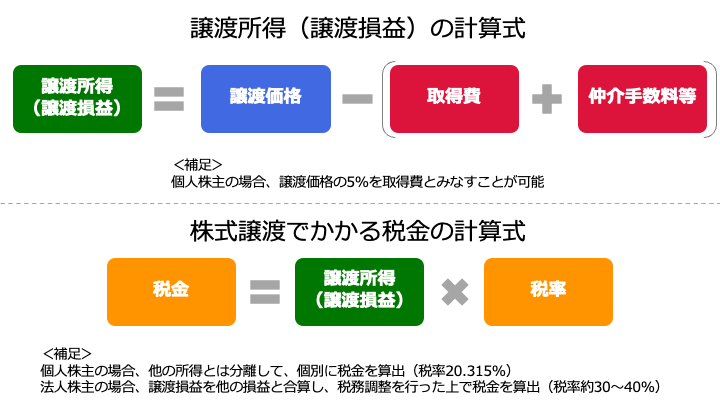

はじめに、譲渡所得を計算します。

譲渡所得は、以下の計算式で算出されます。

取得費とは、株式の取得に要した費用の総称であり、払込や購入の代金、購入手数料、名義書換料などが含まれます。

一方で仲介手数料等は、株式を譲渡する際にかかる費用であり、M&A仲介会社やマッチングサイト等に業務を依頼する場合に発生します。

なお、株式を購入した時期が古い、相続した株式等であるなどの場合、取得費がわからないこともあります。

この場合、譲渡価格の5%を取得費とみなすことが認められています。

以上をもとに、前述の例を当てはめると、譲渡所得は以下のように算出されます。

譲渡所得は1億円であることがわかりました。

次に、譲渡所得に前述の税率をかけることで、税金の額を算出します。

計算式は以下のとおりです。

なおこの場合、他の所得とは切り離して、個別に税金の金額を計算する(分離課税である)点に注意が必要です。

譲渡所得1億円である本ケースを例にすると、以下のとおり税額が算出されます。

算出された金額について、確定申告した上で納税を行う必要があります。

以下のケースを想定し、法人株主による株式譲渡でかかる税金の計算方法を説明します。

個人株主の場合と異なり、「他の損益との合算(および税務調整)」がプロセスに入るため、若干計算に手間がかかります。

はじめに、譲渡損益を計算します。

譲渡損益は、個人株主でいうところの「譲渡所得」を指し、計算式自体は同じです。

ただし、個人の場合と異なり、取得費を5%とみなすことはできません。

以上をもとに、譲渡損益は以下のように算出されます。

譲渡益は1億円であることがわかりました。

次に、譲渡損益と他の損益と合算し、合計損益を算出します。

詳細は割愛しますが、法人税等の計算にあたっては、会計上の損益ではなく、税務上の損益(課税所得)を用いる必要があります。

そのため、ただ単に足し合わせて終わりではなく、以下の調整を行う必要があります。

今回は計算を簡易的にするために、損益不算入等の税務調整は一切なしとしています。

したがって、先ほど算出した譲渡益1億円と、事業等で得た各利益の合計3億円を合算することで、課税所得が算出されます。

課税所得は4億円であることがわかりました。

最後に、課税所得に税率をかけることで、法人税等の金額を算出します。

計算式は以下のとおりです。

今回のケースでは実効税率を簡易的に30%としているため、以下のとおり税額が算出されます。

算出された金額を納税すれば完了です。

ここまでは、一般的な株式譲渡(第三者間による、合理的な価格による株式の売買)を前提に、税金の種類や税率、計算方法を解説しました。

株式譲渡には、これ以外にも以下のケースがあります。

こうしたケースに該当する場合、通常とは異なる仕組みで税金が課税されます。

本章では、各ケースでかかる税金の種類や税率などを簡単にお伝えします。

相続とは、主に家族が亡くなった人の財産等を引き継ぐことです(民法第882条など)。

一方で贈与とは、財産を無償で受け取ることを意味します(民法第549条)。

親族内承継などの場面では、相続や贈与(生前贈与)によって、先代経営者から後継者に対して株式譲渡が実施されるケースが多いです。

この場合、相続で譲渡した場合は「相続税」、贈与で譲渡した場合は「贈与税」がそれぞれ発生します。

簡潔にまとめると、相続税は以下のプロセスで計算されます。

相続税の税率は、各法定相続人の取得金額に応じて、10%〜55%まで変動します。

相続人の人数や株式以外の遺産額、相続人の状況などによって、最終的な税率や相続税額は変わってきます。

贈与税の課税方法には「暦年課税」と「相続時精算課税」の2種類があり、どちらを選択するかによって贈与税の計算方法が変わってきます。

暦年課税の場合、1年間に贈与を受けた財産の総額から、基礎控除110万円を控除した金額に贈与税率をかけることで納税額を求めます。

贈与税率は10%〜55%であり、基礎控除後の課税価格によって変動します。

一方で相続時精算課税の場合、1年間に贈与を受けた財産の総額から、基礎控除110万円と特別控除額(累積2,500万円)を差し引いた金額に贈与税率をかけることで納税額を求めます

暦年贈与と異なり、贈与税率は一律20%です。

なお、相続時精算課税で贈与された財産に関しては、相続税の計算時に相続財産に加算されます。

ただし、すでに納税済みの贈与税額を相続税の金額から控除可能です。

※参照元:

通常のM&A(企業買収・合併)のように、利害関係のない第三者間で株式を売買する場合は、取引価格がそのまま適正な「時価」とみなされます。

そのため、価格が著しく低いケースは稀であり、原則として問題になることはありません。

一方で、親族や役員、取引先など特別な関係性のある相手に株式を譲渡する場合は注意が必要です。

時価より著しく低い価格や無償で譲渡すると、譲渡価格ではなく「税法上の時価」によって株式譲渡が行われたとみなされます。

譲渡価格で税金を計算する前提でいると、実際には時価ベースで税金を計算する必要が生じ、想定外に所得税や贈与税、法人税等が課税されるおそれがあります。

※参照元:

発行会社に株式譲渡を行う場合、実際には配当を受け取っていないにもかかわらず、配当所得として課税される可能性があります。

この仕組みは「みなし配当」と呼ばれ、以下の計算式で算出されます。

みなし配当は配当所得であるため、原則として総合課税の対象です(一部ケースで申告分離課税を選択可能)。

したがって、みなし配当を他の所得と合算し、そこに税率をかけることで最終的な税額が決定します。

総合課税における所得税率は5%〜45%、住民税率(所得割)は一律10%であり、合計で概ね15%~55%の税負担となります。

※参照元:

No.1477 相続により取得した非上場株式をその発行会社に譲渡した場合の課税の特例(国税庁)

2025年以降、日本国内の超富裕層を対象とした通称「ミニマムタックス」という課税制度が開始されています。

株式譲渡も含めて、所得水準が著しく高い場合には、通常の株式譲渡よりも所得税率が高くなるため注意が必要です。

具体的には、以下②が①を上回る場合に、上回っている金額分だけ追加で所得税が発生します。

①通常の所得税額

②(合計所得金額 - 特別控除額(3.3億円)) × 22.5%

合計所得金額は、株式譲渡所得だけでなく、土地建物の譲渡所得や給与所得、事業所得等を合算した金額です。

また、NISA関連およびスタートアップ再投資の非課税所得は対象外となります。

上記を考慮すると、株式譲渡所得がおおむね10億円を超えるあたりから、税負担増加の影響が出始めます。

たとえば、合計所得が株式譲渡所得の10億円のみである場合、①と②は以下のとおり計算されます。

①10億円 × 15% = 1億5,000万円

②(10億円 - 3億3,000万円) × 22.5% = 1億5,075万円

以上より、差額分の75万円分だけ所得税が追加で発生します。

また、追加で生じた所得税(75万円)に対して、2.1%(15,750円)の復興特別所得税も追加発生します。

つまり、通常の所得税および復興特別所得税に加えて、76万5,750円分の税負担が増加します。

どの程度税負担が増加するのかは、他の所得金額などによっても変わるため、税理士に影響を相談することがおすすめです。

※参照元:1個人所得課税(財務省)

株式譲渡で生じた損失は、税法の規定に基づいて正しく処理する必要があります。

この章では、株式譲渡における「損益通算」と「繰越控除」の仕組みを解説します。

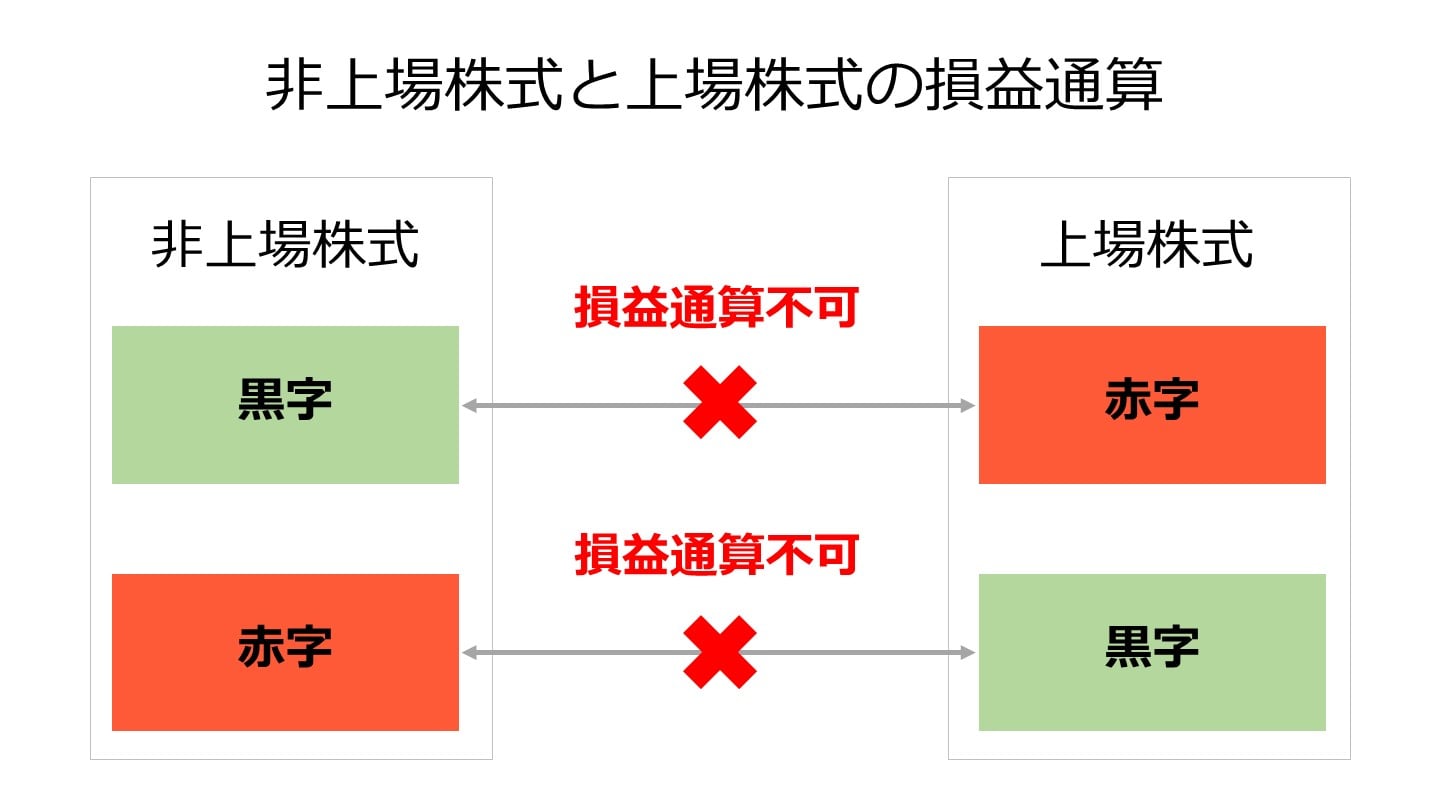

上場株式等同士、もしくは一般株式等(非上場企業の株式など)同士の損益通算は可能です。

一方で、上場株式等と一般株式等の損益通算は原則認められません(一定要件を満たす特定中小会社の株式を除く)。

たとえば、上場株式Aの所得2,000万円と、上場株式Bの損失1,500万円の損益通算を行うことで、譲渡所得を500万円まで圧縮できます。

同様に、一般株式Cの所得2,000万円と、非上場株式Dの損失1,500万円の損益通算を行うことで、譲渡所得を500万円まで圧縮できます。

一方で、上場株式Aの所得2,000万円と、非上場株式Dの損失1,500万円を損益通算することはできません。

同様に、一般株式Cの所得2,000万円と、上場株式Bの損失1,500万円の損益通算はできません。

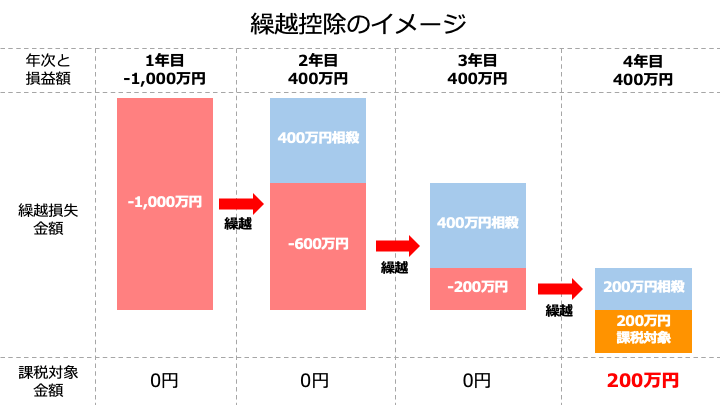

上場株式等で譲渡損失が生じた場合、一定の要件を満たす場合に限り、翌年から3年間にわたって繰り越すことが認められます。

繰り越した損失は、今後3年間にわたり、譲渡所得や配当所得と相殺できます。

たとえば、1年目に1,000万円の譲渡損失が生じ、かつ2年目〜4年目までに毎年400万円の譲渡所得を得た場合、各年の繰越損失と譲渡所得が相殺され、2〜3年目は税金が発生しません。

そして、4年目は残り200万円の繰越損失と400万円の譲渡所得が相殺され、差額の200万円が課税対象となります。

繰越控除を行うには、譲渡損失が生じた年分の確定申告書(添付書類含む)を提出することに加えて、その後も連続して確定申告書(添付書類含む)を提出する必要があります。

一方で、一般株式等の繰越控除は原則認められていません(一定要件を満たす特定中小会社の株式を除く)。

会社売却を行う経営者の方にとっては、可能な限り多くの現金を手元に残すことがベストです。

株式譲渡の税金を節税することで、経営者の手元に残る金額を増やせます。

この章では、株式譲渡の節税に効果的な「役員退職金の活用」と「事業承継税制」を解説します。

株式譲渡対価の一部をオーナーの役員退職金として受け取ることで、退職金なし(全額を株式譲渡の収益として受け取る)の場合よりも税負担を軽減できる場合があります。

理由としては、役員退職金(退職所得)に関する所得税課税の仕組みは、株式譲渡所得よりも優遇されているためです。

退職金を一部組み込むことで、税金の支払額が減り、経営者の手元に残る現金を増やせる可能性があります。

ただし、役員退職金の金額を増やしすぎると、かえって所得税の増額を招くおそれがあります。

また、税務調査で否認されるなどのリスクにも注意が必要です。

事業承継税制とは、中小企業の後継者が非上場株式を相続・贈与等で取得した場合に、一定要件のもとで納税猶予・免除される制度です。

一般措置と特例措置の2種類があり、主に以下のような違いがあります。

特例措置 | 一般措置 | |

事前の計画策定等 | 特例承継計画の提出 | 不要 |

適用期限 | 2027年12月31日までに行う贈与および相続等 | なし |

対象株数 | 全株式 | 総株式数の最大2/3 |

納税猶予割合 | 100% | 贈与:100% 相続:80% |

承継パターン | 最大3人の後継者 | 1人の後継者 |

適用条件は複雑であるものの、株式譲渡で生じる税負担を大幅に軽減できる点がメリットです。

特例措置を受けるための「特例承継計画」の提出期限は2026年3月31日で終了しています。現在は提出済みの企業のみが特例措置を利用でき、適用期限は2027年12月31日までの贈与・相続等です。これから新規に利用する場合は一般措置の対象となります。

※参照元:法人版事業承継税制のあらまし(国税庁)

株式譲渡の税金について、確定申告が必要なケースや期限、必要書類を解説します。

非上場株式の譲渡で利益(所得)が出た場合、確定申告が必要です。

一方で上場株式の譲渡で利益(所得)を得た場合、口座の種類によって必要となるケースが異なります。

「一般口座」と「特定口座(源泉徴収なし)」で利益(所得)を得た場合には確定申告が必要です。

一方で「特定口座(源泉徴収あり)」では、確定申告が原則不要です。

ただし、年間を通じて株式等の譲渡損失が出ている場合、損益通算や繰越控除を行うために確定申告をすることが推奨されます。

個人の場合、毎年1月1日から12月31日までの1年間に生じた所得について、原則翌年2月16日から3月15日(多少前後することもあり)までの間に確定申告を行う必要があります。

一方で法人の場合、原則として事業年度終了日の翌日から2か月以内に、法人税等の申告を行う必要があります。

※参照元:

どのような書類が必要になるかはケースバイケースです。

基本的には、以下の書類提出が必要です。

実際に必要な資料に関しては、税理士や最寄りの税務署にご相談することがおすすめです。

最後に、株式譲渡の税金に関連する質問を取り上げ、簡単に回答をお伝えします。

通常の株式譲渡と同様に、基本的には税金が課税されます。

家族への株式譲渡では、選択する手法(贈与・相続・売買)に応じて、贈与税、相続税、所得税が課されます。

どの手法を選択するかによって、税負担の大きさや最終的に手元に残る金額などが変わってきます。

そのため、早期の計画策定と適切な手法の選択が重要です。

無償での株式譲渡でも、通常の株式譲渡と同じ手続きを行います。

一般的な中小企業の場合、大まかな流れは以下の通りです。

株式譲渡には、税金が発生するだけでなく、経営権の分散や喪失といったデメリットがあります。

また、非上場株式の場合、買い手が見つからない、譲渡価格が想定よりも低いなどのリスクもあります。

スピーディーかつ満足のいく条件で株式譲渡を行うには、早期から企業価値の向上や買い手探しの準備を進めることが重要です。

満足のいく条件で株式を売却するためには、早い段階から自社の価値や買い手の動向を把握しておくことが大切です。しかし、「そもそもいくらで売れるのか分からない」「関心を持ってくれる企業があるのだろうか」と悩む経営者の方も少なくありません。

東証プライム上場のVisionalグループの一員である株式会社M&Aサクシードは、中小企業庁のM&A支援機関として登録されています。同社が提供する「かいしゃ価値トレンド」は、業種や所在地、売上高を選ぶだけで、同業の成約相場や関心を持つ買い手企業の傾向が、会社名を出さず・約30秒・無料で確認できる入口サービスです。2026年6月時点ですでに1,000名以上の経営者が利用しており、売却を本格的に決める前の情報収集として活用されています。

また、同社が運営する「M&Aサクシード」は、国内最大級の法人限定ハイクラスM&Aプラットフォームです。こちらは契約なし・書類提出なしの匿名のままで、大手や優良企業を含む多くの買い手から直接オファーを受け取ることができます。現在、利用中の買い手企業は10,700社以上、提携金融機関は80社以上にのぼり、4,100件以上(累計21,000件以上)の案件が公開されています。異業種からの想定外のオファーによって、地域や業種を超えたシナジーが生まれる事例も多く、2024年以降、プラットフォーム成約案件の約半数が譲渡金額1億円以上で成立しているという実績もあります。

「売却すると完全に決めてから動き出す」のではなく、まずは相場やオファーの内容を見てから今後の選択肢を考えてみるのも一つの手です。

この記事では、株式譲渡で発生する税金について、個人と法人のケースに分けて解説しました。

要点をまとめると、以下のとおりです。

株式譲渡は、譲渡する株主や状況によって、かかる税金や計算方法が大きく異なります。

また、役員退職金の活用や事業承継税制のような節税対策もありますが、これらを適切に活用するには専門的な知識が不可欠です 。

加えて、確定申告が必要なケースや、譲渡損失の取り扱い(損益通算や繰越控除)など、考慮すべき点は多岐にわたります。

想定外の税負担を避け、スムーズに手続きを進めるためにも、税理士などの専門家に相談することがおすすめです。

専門家と連携して、自身の状況に合わせた最適な計画を立てましょう。

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)