M&Aのレーマン方式とは?種類や成功報酬の計算式、メリット

更新日:2026年04月27日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

レーマン方式とは、M&A仲介会社に支払う成功報酬を算出する方法です。メリットは手数料を事前に見積もることができる点です。公認会計士が、レーマン方式の種類や計算例、メリット・デメリットを解説します。(公認会計士・税理士 河野 雅人 監修)

最初にM&Aにおけるレーマン方式について見ていきます。

レーマン方式とは、M&A仲介会社やM&Aの専門家などに支払う報酬を計算する方法の1つで、M&Aによる買収金額などに報酬率を掛けて算定します。

M&Aの専門家には弁護士や公認会計士、税理士などが含まれます。

レーマン方式では、一般的にM&Aによる買収金額が大きくなればなるほど、報酬率は低くなるのが特徴となっています。

レーマン方式には以下のような4つの種類があります。

それでは、それぞれの方法について詳しく見ていきます。

一般的にM&Aによる企業買収は売り手側から買い手側への株式譲渡による方法が採られます。

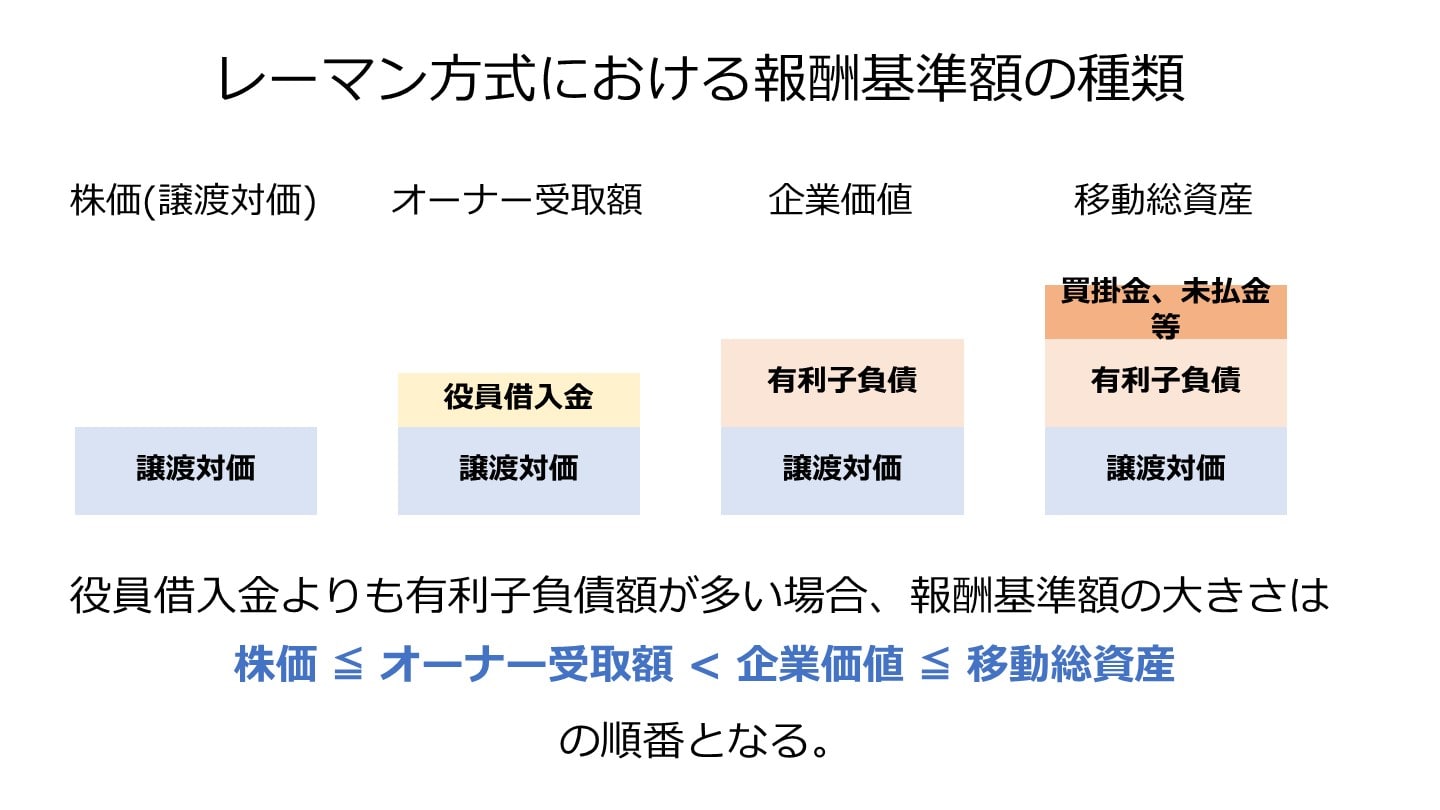

ここで、実際に譲渡された株式の譲渡対価をそのまま報酬の基準とするのが株価レーマン方式です。

株価レーマン方式は後述する3つの方式と比べて報酬額が最も低く抑えることができます。

オーナー受取額レーマン方式は、株式の譲渡価額に、会社がそのオーナー経営者や親族から借りている借金の額を加算して報酬の基準とする方法です。

M&Aで売り手側のオーナーは、会社を買い手側に引き渡した後、会社に貸していたお金を返してもらえます。

つまり、会社のオーナーは株式の譲渡価額に加えて、会社に貸していたお金を受け取ることになります。

企業価値レーマン方式では株式の譲渡対価に、借入金(有利子負債)残高を加えた額を報酬基準額とする方法です。

この方式は、会社を売却したことで株式の売却による資金を得るだけでなく、会社が金融機関などから借りていた負債からも解放されるため、その分価値が上がるという考え方によるものです。

金融機関からの借入金残高が大きい業種の買収案件では、企業価値レーマン方式を採用すると株価レーマン方式と比べて、多くの報酬が必要になってしまいます。

移動総資産レーマン方式では、株式の譲渡対価に負債総額を加算した金額を報酬の基準にする方法です。

企業価値レーマン方式に、買掛金や未払金などの負債が加算された金額が報酬基準額となります。

上述の2つの方式と比べて報酬額は最も大きくなります。

レーマン方式の計算方法は特に難しいものではありません。

ここでは、レーマン方式の計算方法について見ていきます。

レーマン方式での報酬の計算式は以下のようになります。

成功報酬の金額=報酬基準額×報酬率

この算式における「報酬基準額」は、上述した各レーマン方式の方法で算出した基準額をベースに各M&A仲介会社が独自に算出した金額となります。

依頼者が実際に支払うこととなる成功報酬は、この報酬基準額が大きく影響するでしょう。

また、「報酬率」は一般的に報酬基準額が大きくなればなるほど、低くなっていきます。

そして、M&A仲介会社によって「報酬率」も異なります。

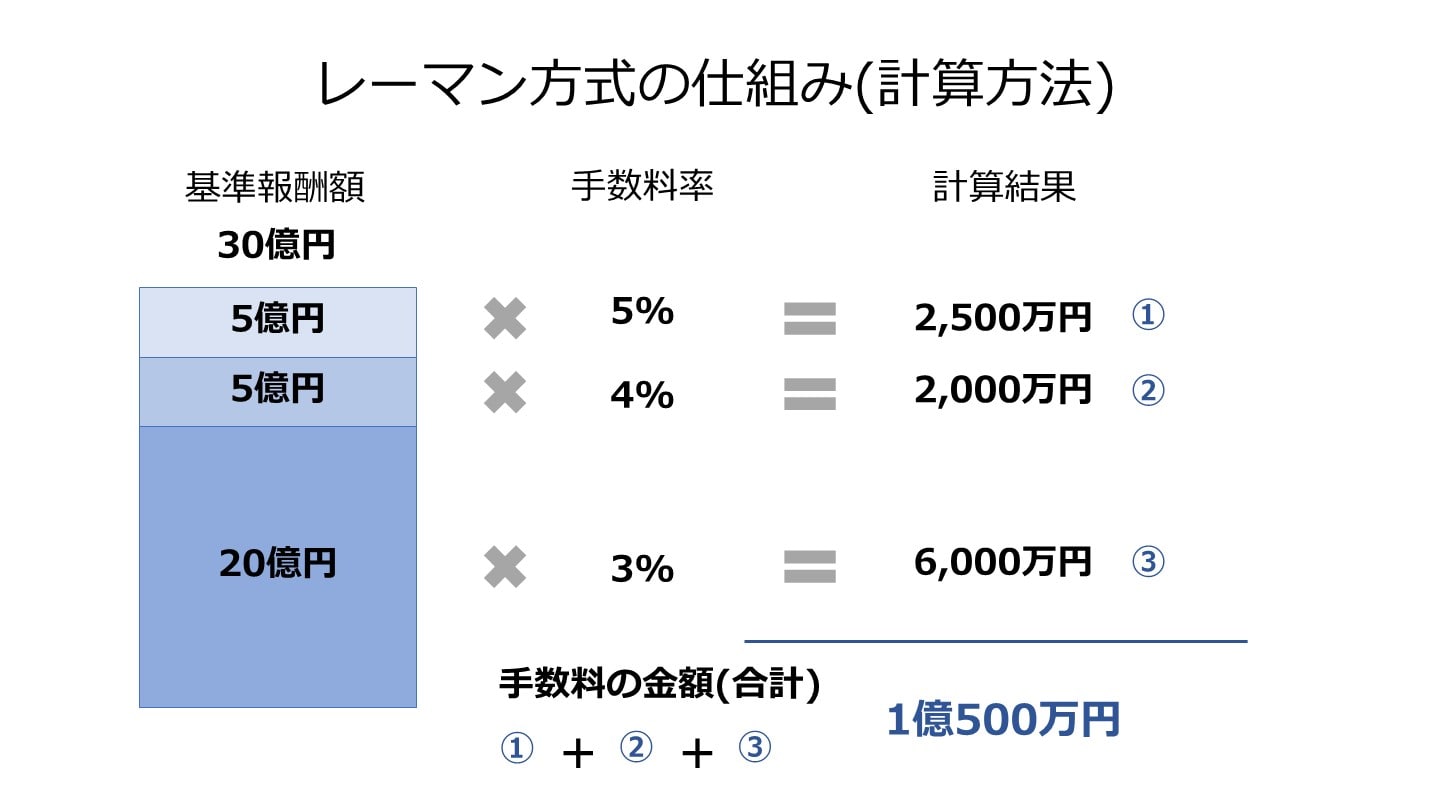

例えば、譲渡価額に対して報酬率が以下のように設定されていた場合の報酬額を計算してみます。

譲渡価額 | 報酬率 |

|---|---|

5億円以下の部分 | 5% |

5~10億円の部分 | 4% |

10~50億円の部分 | 3% |

50~100億円の部分 | 2% |

100億円を超える部分 | 1% |

譲渡価額が30億円の場合、以下のように計算されます。

上記①~③の合計1億500万円(=2,500万円+2,000万円+6,000万円)

ここでは、レーマン方式のメリット・デメリットについて見ていきます。

M&A仲介会社に対する報酬は高額となるケースもあり、依頼することを躊躇しがちですが、中小企業でも事業承継を考えるなら、M&A仲介会社を利用するべきです。

M&A仲介会社に対して報酬の支払いが発生しますが、この支払はその企業の費用として計上されます。

そして、報酬費用は特に売り手側の場合では、報酬計算の基礎となる株価などを低下させる方向に働くため、譲渡価額を低く抑えることにつながります。

従って、報酬を支払った分、譲渡価額が低くなると考えれば、報酬費用が高額であっても決して損ではないといえます。

レーマン方式の報酬額は、報酬基準額をどの方式で設定するかを決めれば容易に計算できます。

これに成功報酬以外にかかる費用を加算すればM&A実施にどれくらいの費用がかかるのかわかります。

費用を見積もることができれば、M&A計画も立てやすくなるでしょう。

レーマン方式のデメリットとして、小規模なM&Aでも報酬費用が多額になってしまう傾向にあることです。

確かにレーマン方式はわかりやすい報酬体系となっていますが、規模が小さいからと言って、M&A仲介会社の業務量が比例的に少なくなるということはありません。

そのため、小規模なM&Aであっても、業務量に応じた報酬額となり、場合によっては多額になることもあります。

また、小規模なM&A案件でもM&A仲介会社の方で最低報酬額が設定されていることもあります。

ただし、上で述べたように、報酬を支払うことで株価を下げる効果もあることは知っておきましょう。

レーマン方式は成果報酬形式であるため、買収価額が高ければ高いほどM&A仲介会社は高い報酬を得ることができます。

そのため、高い価格で買い取る企業が現れるまでM&Aを進めない可能性もあります。

逆に、条件が悪くても買収価額が高ければ、M&Aを無理に勧められる可能性もあることに注意しなければなりません。

ここでは、レーマン方式を活用する際に注意すべきポイントについて見ていきます。

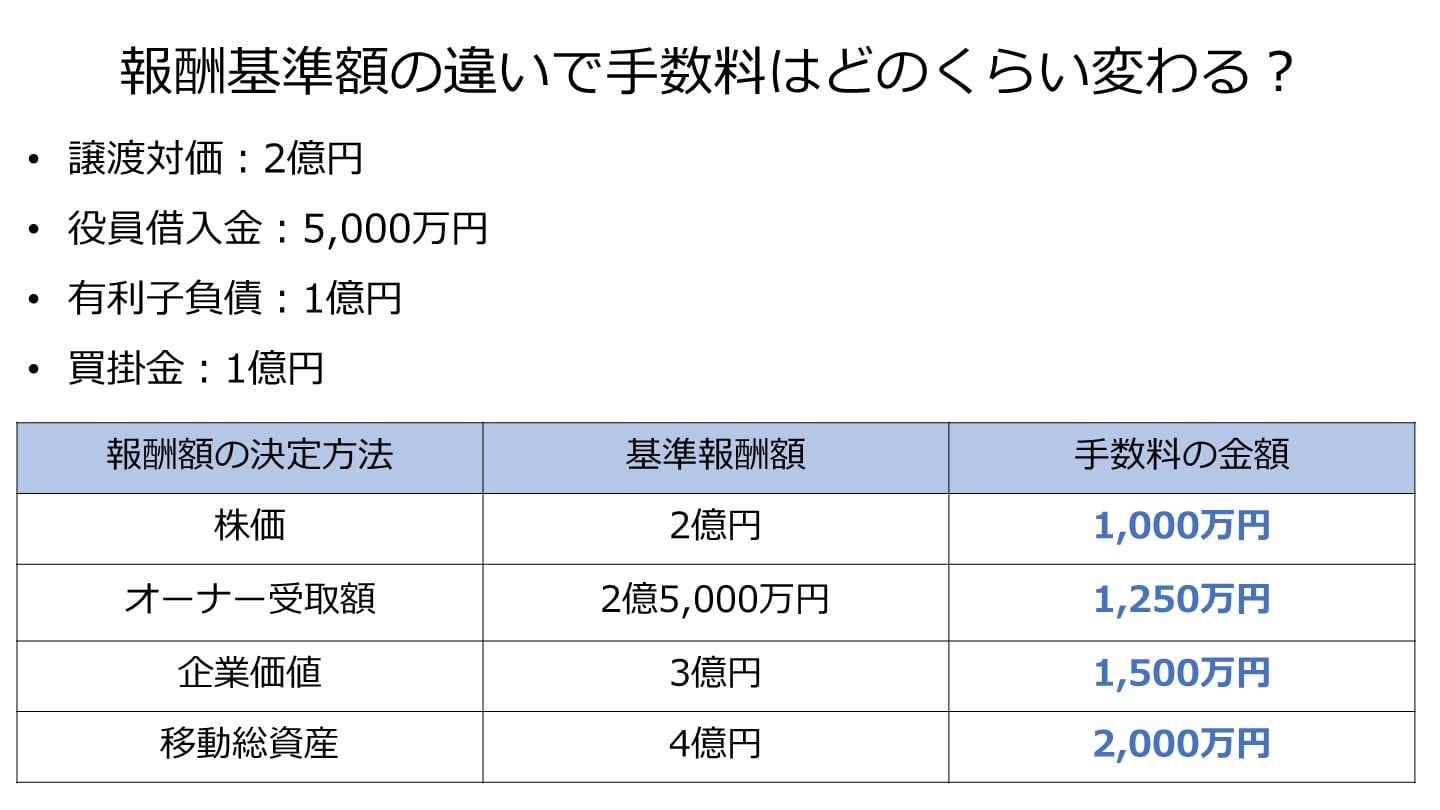

上述したように、レーマン方式による報酬額の算定方式には、株価レーマン方式や企業価値レーマン方式などいくつか方法があります。

それぞれ報酬の基準額となる基礎が異なるため、どの方法を採用するかで報酬額が異なり、採用した算定方法による報酬額の差も大きくなります。

たとえば以下のケースのように、譲渡対価が同じであるにもかかわらず、基準の報酬額が異なることで手数料に1,000万円もの差が生じます。

M&A仲介会社がどのように報酬額を設定しているかについて、きちんと確認しなければなりません。

上述しましたが、レーマン方式では、最低報酬額が設定されている場合もあります。

レーマンでは小規模なM&Aの場合でも、業務量は相当程度要求されるため、買収価額によっては、赤字になってしまう場合があります。

このような事態にならないよう、M&A仲介会社ではレーマン方式に最低報酬額を設定し、少なくとも一定の報酬額は確保できるようにしています。

従って、規模の小さいM&Aでは割高になってしまうこともあります。

レーマン方式による報酬算定の概要はM&A仲介会社のホームページなどで開示されている場合もあります。

しかし、報酬額の詳細については契約する前に、報酬額の算定方式やその合理性についてしっかりと確認し、納得の行く形でM&Aを依頼するようにしてください。

そして、最後に契約書にレーマン方式の詳細が記載されていますので、そこでも確認する必要があります。

ここでは、成功報酬以外にM&A仲介会社に対してかかる費用を見ていきます。

着手金とはM&A仲介会社が依頼者に対してサポートを開始する際に請求する手数料をいいます。

M&A仲介会社が依頼者の希望する買い手や売り手を見つけたり、企業情報を分析したりするためにかかる初期費用として支払われます。

従って、着手金はその後M&Aが成立しなかった場合でも返金されません。

着手金があると依頼者にとってはリスクが高く、依頼を躊躇しかねません。

そのため、近年は着手金を取らないM&A仲介会社も多くあり、着手金の代わりに次に説明する中間報酬を請求するケースもあります。

中間報酬とは、売り手側と買い手側の条件交渉が一段落し、基本合意書を締結するタイミングでかかってくる費用です。

中間報酬は契約段階で固定されていることもありますが、M&Aプロセスの初期段階での状況によっては、変動する場合もあります。

基本合意書を締結したものの、その後M&Aが破談となった場合に返金されるかどうかは契約によって異なります。

また、中間報酬は1回とは限らず、フェーズごとにかかる場合もあれば、中間報酬という名の費用が一切かからないM&A仲介会社もあります。

M&Aにおいて、リテイナーフィーとは月額報酬のことをいいます。

M&A仲介会社では、着手金や中間報酬といった形態ではなく、月額報酬として支払われるケースも多くあります。

月額報酬は、M&Aが買い手や売り手にM&Aについてアドバイスやサポートをする名目で、一般的に毎月固定で発生します。M&Aの成約までが長期間に及ぶと多額の報酬を支払う必要が出てきます。

レーマン方式はやや複雑ですが、表にあてはめるだけなので簡単に計算でき、M&Aにかかる費用を簡単に見積もることができます。

ただし、基準額や報酬率が異なると支払う成功報酬は大きく変わるので注意が必要です。

(執筆者:公認会計士・税理士 河野 雅人 大手監査法人勤務後、独立。新宿区神楽坂駅近くに事務所を構え、高品質・低価格のサービスを提供している。主に中小企業、個人事業主を中心に会計、税務の面から支援している)

公式HP:河野公認会計士税理士事務所

.png&w=3840&q=75)