起業家のイグジット戦略|M&AとIPOの比較・売却収入の目安を図解で解説

更新日:2026年07月17日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

起業家によるイグジットとは、起業後に株式の価値を高めてから利益を得ることです。IPOやM&Aなどの種類があり、それぞれ長所は異なります。イグジットの事例や成功可能性を高めるポイントを詳しく解説します。(公認会計士 西田綱一 監修)

起業家が起業を行う際の資金調達は、直接金融にて行われることが多いです。

出資者は、起業家が立ち上げた会社(スタートアップ)への出資の成果として、保有する株式の価値が向上した後に株式を売ることで、差益であるキャピタルゲインを得ようとします。

そのため、出資者は起業家に起業から10年程度の期間内に株式上場又は他の事業者への会社売却を可能にすることを求めるのが通常です。

言い換えると、起業家は一定期間内に出資に対する成果を出すように、事業活動を行う必要があります。

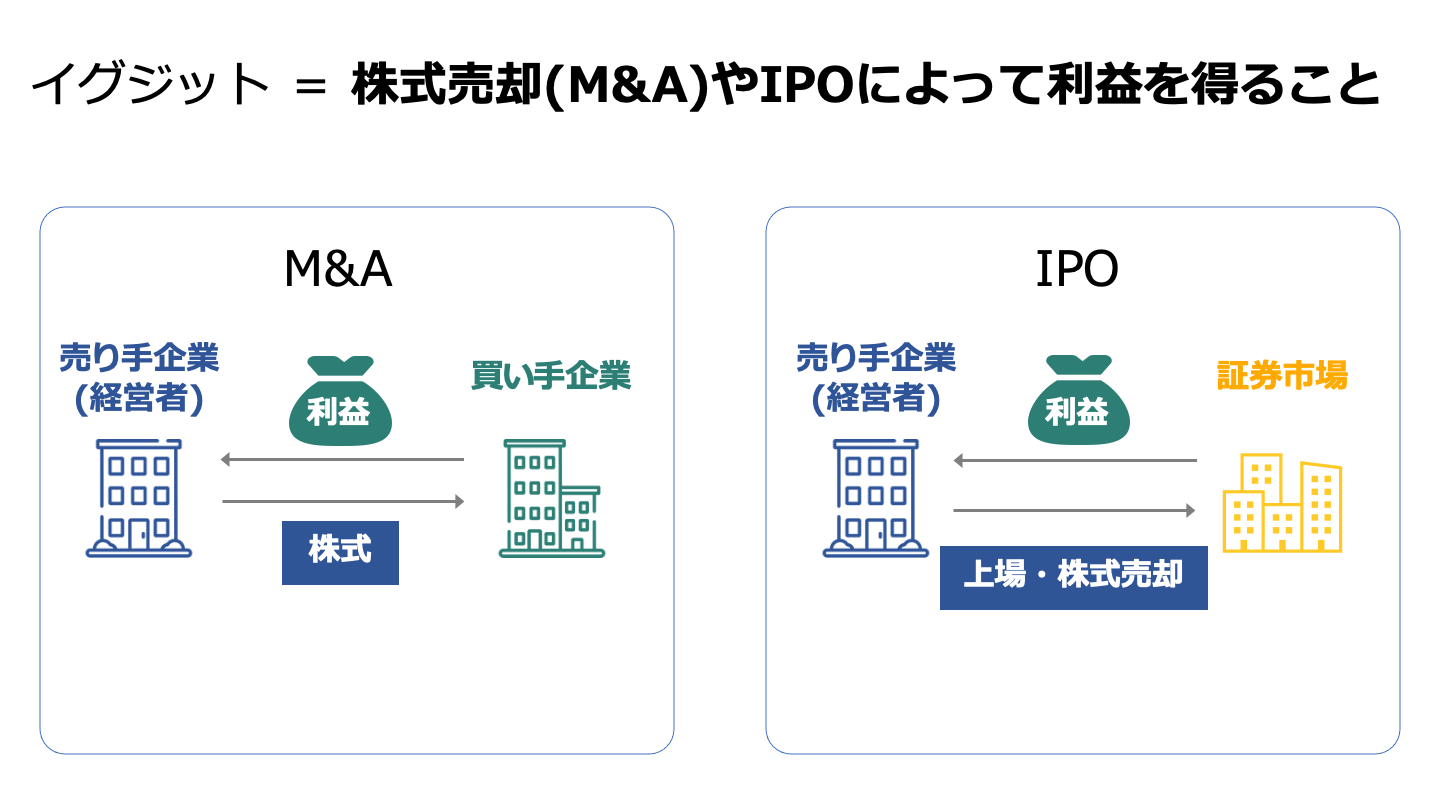

こういった起業家による起業の出口のことをイグジット(Exit)と呼びます。

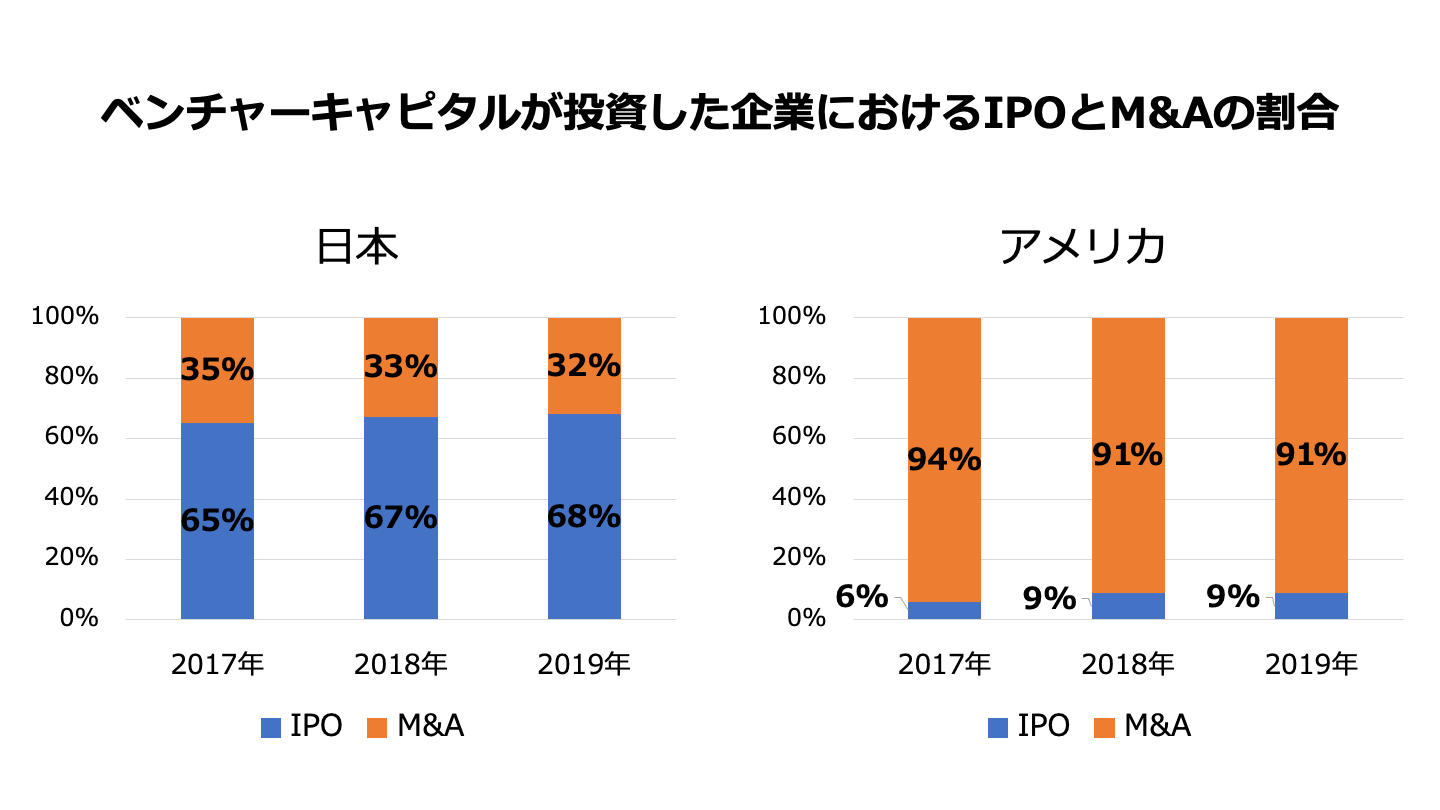

日本とアメリカでは、ベンチャー投資の数に違いがあり、イグジットの件数も大きく異なります。

例えば、2017年におけるイグジットの件数は、日本:133件、アメリカ:809件でした。[1]

またベンチャー企業のイグジットとしてのIPOとM&Aの比率については、アメリカの場合は概ね1:9、日本の場合は7:3の割合です。[1]

大企業×スタートアップのM&Aに関する調査報告書(経済産業省)内の画像をもとに作成

また、2014~2018 年におけるベンチャーM&Aの件数をみると、アメリカでは各分野で多くのM&Aが実施されています。

その中でも件数が300 件を超えている分野は、情報系(IT、アプリ、データ分析)・医療系(ヘルスケア)・金融サービス・商業・広告です。[1]

一方、日本では全般的に件数は少ないです。件数が5 件以上の分野は情報系(IT、インターネットサービス、アプリ)、衣服・アパレルです。[1]

またベンチャー投資の先として、アメリカの投資件数は自国領域のものが8割程度です。[1]

一方、日本のベンチャー投資の件数は自国に3割程度、海外向けが7割程度です。[1]

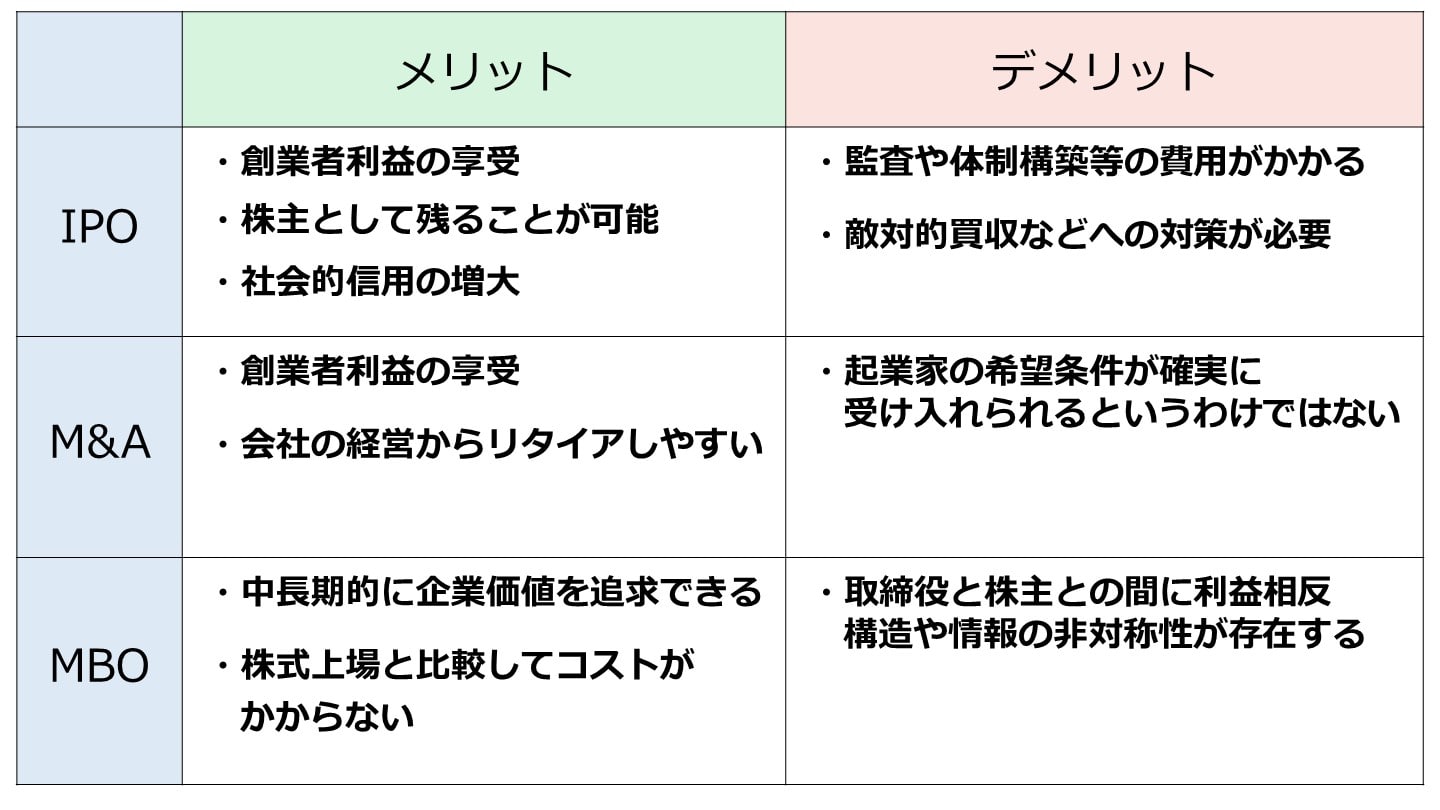

IPOは、株式市場への上場のことです。

Initial Public Offeringの略で、直訳すると「(株式の)最初の社会的提供」です。

IPOは、創業者自身とベンチャーキャピタルなどプロの投資家に閉じていた新株発行と資金調達の対象を、広く一般社会へと公開・拡大するものです。

IPOにより株式の価値が上がった後に株式を売ることによって、キャピタルゲインを得られるなどの創業者利益を享受できます。

IPOでは必ずしも創業者の持つ株式を全て売却するわけではないため、株主として残りたい場合はそれが可能である点も大きなメリットです。

IPOを経ると、会社の社会的信用が増大します。株主として残る場合は、会社の社会的信用の増大によるメリットを享受できます。

IPOの準備からIPO後に至るまで、一貫して管理・審査・監査・体制構築・維持の費用がかかることは大きなデメリットです。

金融庁の設定するコーポレートガバナンス・コードにおいて、上場会社は、会社の財政状態・経営成績等の財務情報や、経営戦略・経営課題・リスクやガバナンスに係る情報等について、法令に基づく開示を適切に行うとともに、法令に基づく開示以外の情報提供にも主体的に取り組むべきである、とされており、それらを適切に行うには大きなコストがかかります。

以前の日本企業は、株式持ち合いによって、株主との安定した関係を構築しつつ、メインバンクが経営の規律を確保し、経営革新を実現していました。

昨今ではメインバンクに代わり、株主による監視が強まる中で、長期的な企業価値向上を掲げる優良企業が増えています。

こういった状況におけるM&Aの中には、必ず一定割合、敵対的M&Aが含まれています。

従って、日本におけるM&A総数が増加するに伴い、敵対的買収も増加すると考えられます。

そのため、株主として会社に残る場合は、敵対的買収に対する対策が必要であると言えます。

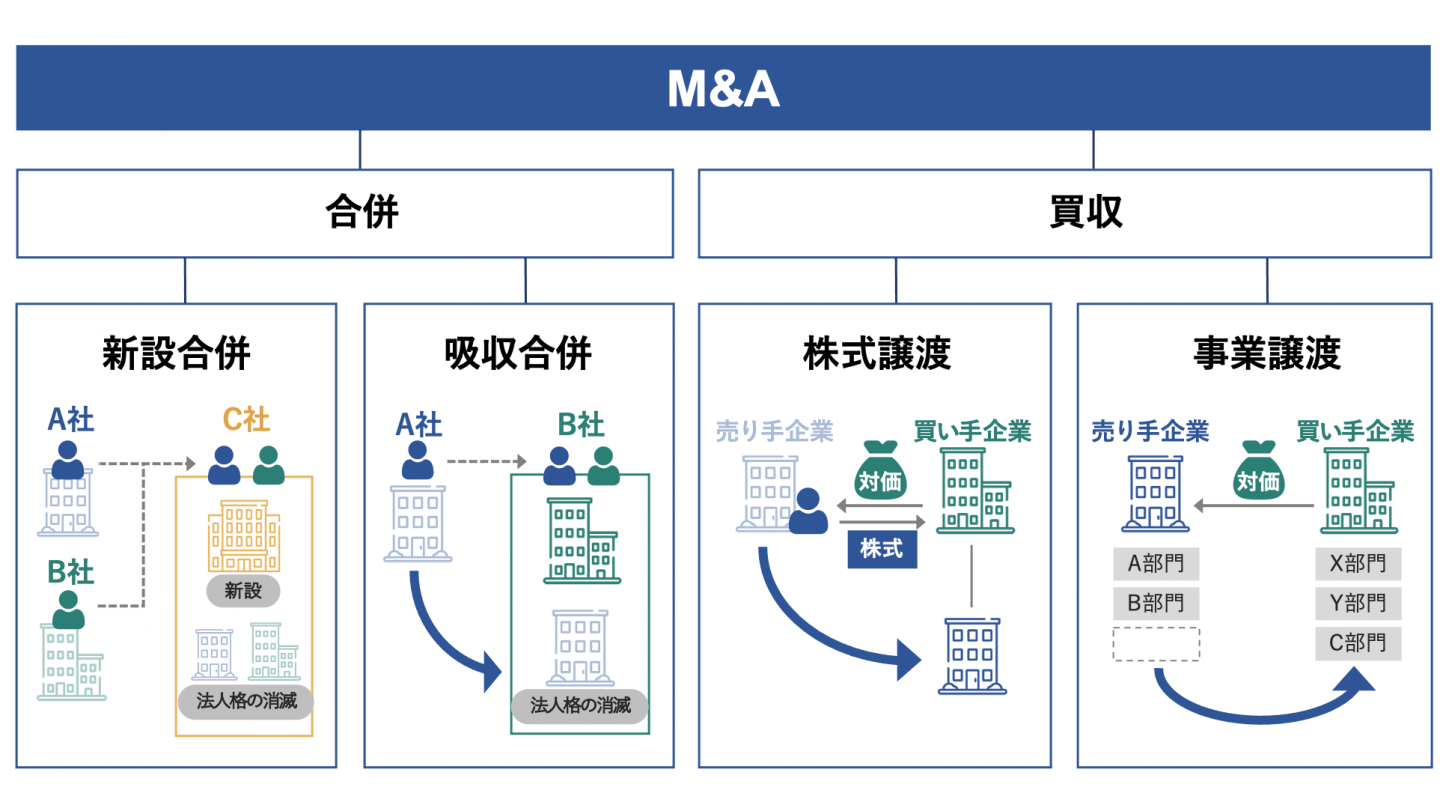

M&Aとは、「Mergers(合併) and Acquisitions(買収)」の略称です。

日本では、会社法の定める組織再編(合併・会社分割等)に加え、株式譲渡や事業譲渡を含む、各種手法による事業の引継ぎのことをいいます。

株式を買い手に売ることによって、金銭的利益を得られるなどの創業者メリットを享受できます。

IPOと異なり、M&Aは全株式の移転を前提に進められる場合が多いです。

そのため起業家がその会社の経営からリタイアしたい場合には、M&Aが向いているといえます。

M&Aはあくまでも相手があることであり、起業家の希望が確実に受け入れられるというわけではないことには留意が必要です。

とはいっても起業家は、M&Aにあたり希望条件を事前によく考えておく必要があります。

例えば、当面は売り手・買い手の事業に関わり続けたいのか等についてです。

起業家としては、M&Aにおける希望条件を明確化し、可能な限りで優先順位を付しておくことが望ましいです。

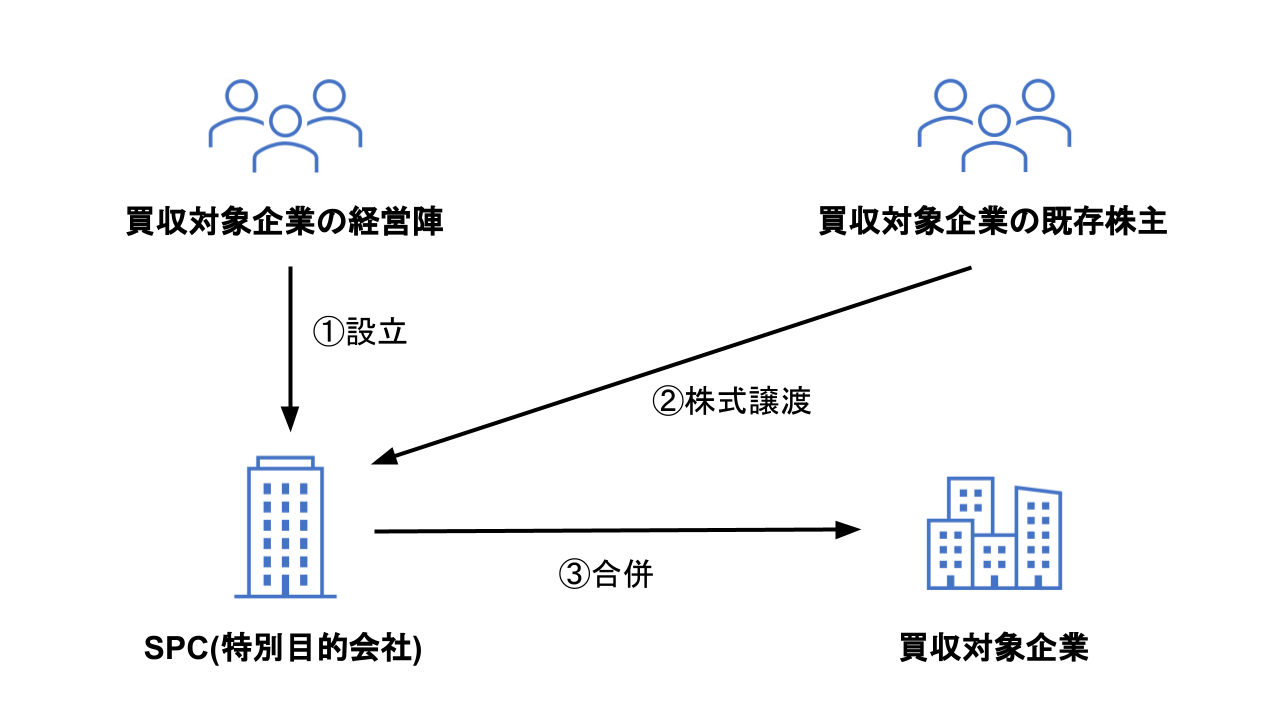

MBO(マネジメント・バイアウト)とは、現在の経営者が全部または一部の資金を出資し、事業の継続を前提として株主から対象会社の株式を取得することです。

MBOを行えば、オーナー経営者として完全に独立することができます。

以下の図は、MBOの一般的なスキームです。

メリットとデメリットは以下のとおりです。

ZOZO: ファッション EC サイト「ZOZOTOWN」の運営等[2]

Zホールディングス:Yahoo!に関するネット事業等[2]

譲渡企業:シナジーの発揮

譲り受け企業:ファッションECの強化[2]

DDTプロレスリング:プロレス団体[4]

サイバーエージェント:テレビ朝日との共同事業であるインターネットテレビ局「AbemaTV」の運営等[4]

譲渡企業:近年のプロレスブームの再来を追い風に、DDTプロレスの試合を「AbemaTV」を通じて配信できる

譲り受け企業:DDTプロレスに所属するレスラーの認知向上を図ることで、団体がさらに発展できる[4]

EPSホールディングス:治験関連業務の受託ビジネス等[4]

新鷹:EPSホールディングスの代表取締役である厳 浩氏が議決権を100%保有する持株会社[4]

譲り受け企業:抜本的かつ機動的な意思決定を柔軟かつ迅速に実践できる経営体制を構築すること

譲渡企業:企業価値の拡大[4]

[2]ZOZO株式に対する公開買付けの開始に関するお知らせ(softbank.jp)

[3]大量保有報告書(Zホールディングス)

[4]MBOの実施及び応募の推奨に関するお知らせ(EPSホールディングス)

[5]変更報告書 No.38(新鷹)

先述した通り、売却金額は買い手企業との交渉で決定します。

ただし、対価の目線が全く揃っていないのにコストをかけて契約交渉に入るのは売り手・買い手双方にとって好ましくないので、バリュエーションをしっかりと行うべきです。

バリュエーションとは、企業又は事業の価値を金銭で評価することです。

バリュエーションはM&Aのプロセスの中において、かなり早い段階で実施されるべきです。

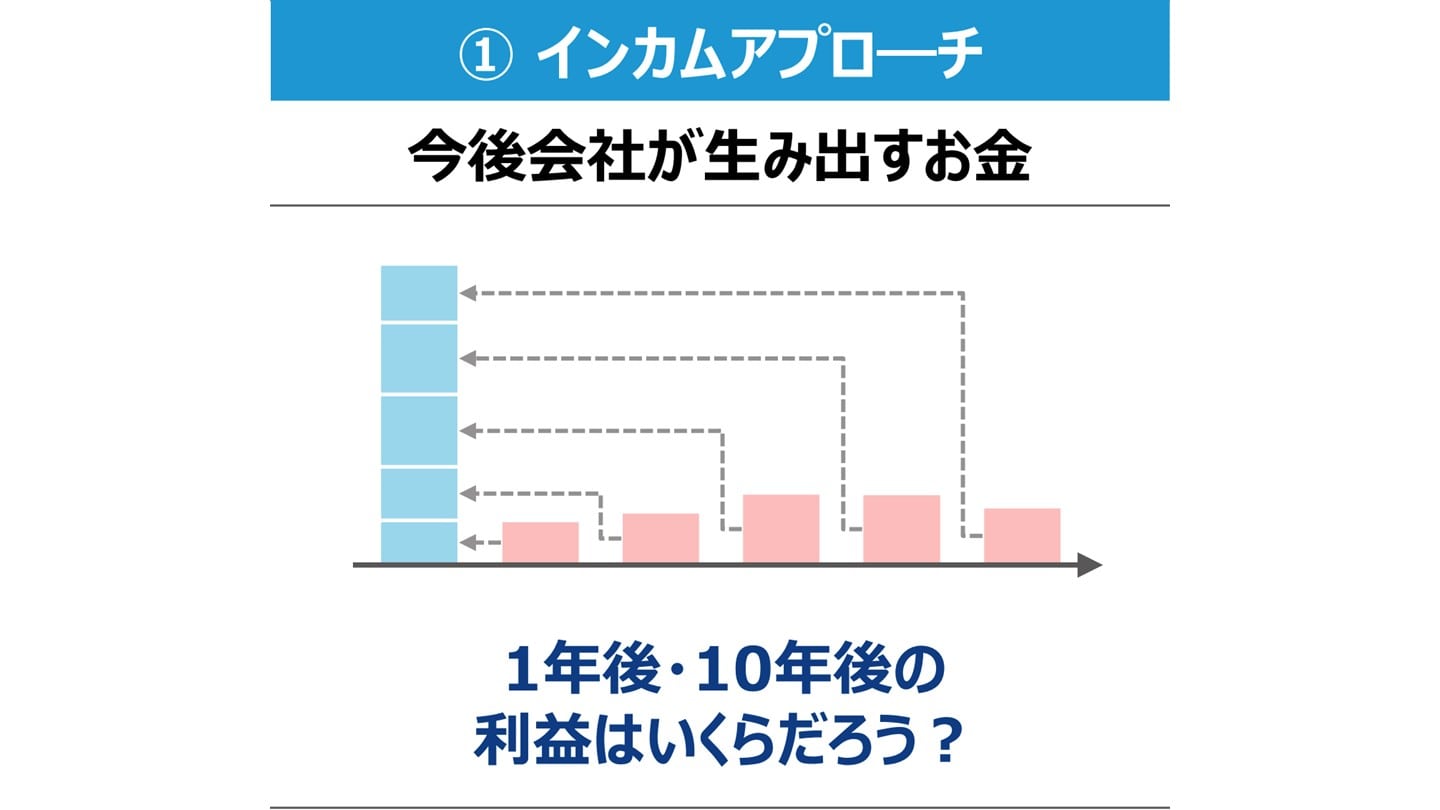

バリュエーションの手法は以下の通りです。

出典:エクイティ・ファイナンスに関する基礎知識 (中小企業庁)

インカムアプローチは将来期待されるキャッシュフローや利益から企業価値・事業価値を算定する手法です。

将来の業績を企業価値・事業価値に反映できる手法であり、今後成長が見込まれる企業には適しています。

ただし、将来の業績は事業計画書をもとに推測されるため、楽観的観測や恣意によって企業価値・事業価値が大きく左右するリスクがあります。

出典:エクイティ・ファイナンスに関する基礎知識 (中小企業庁)

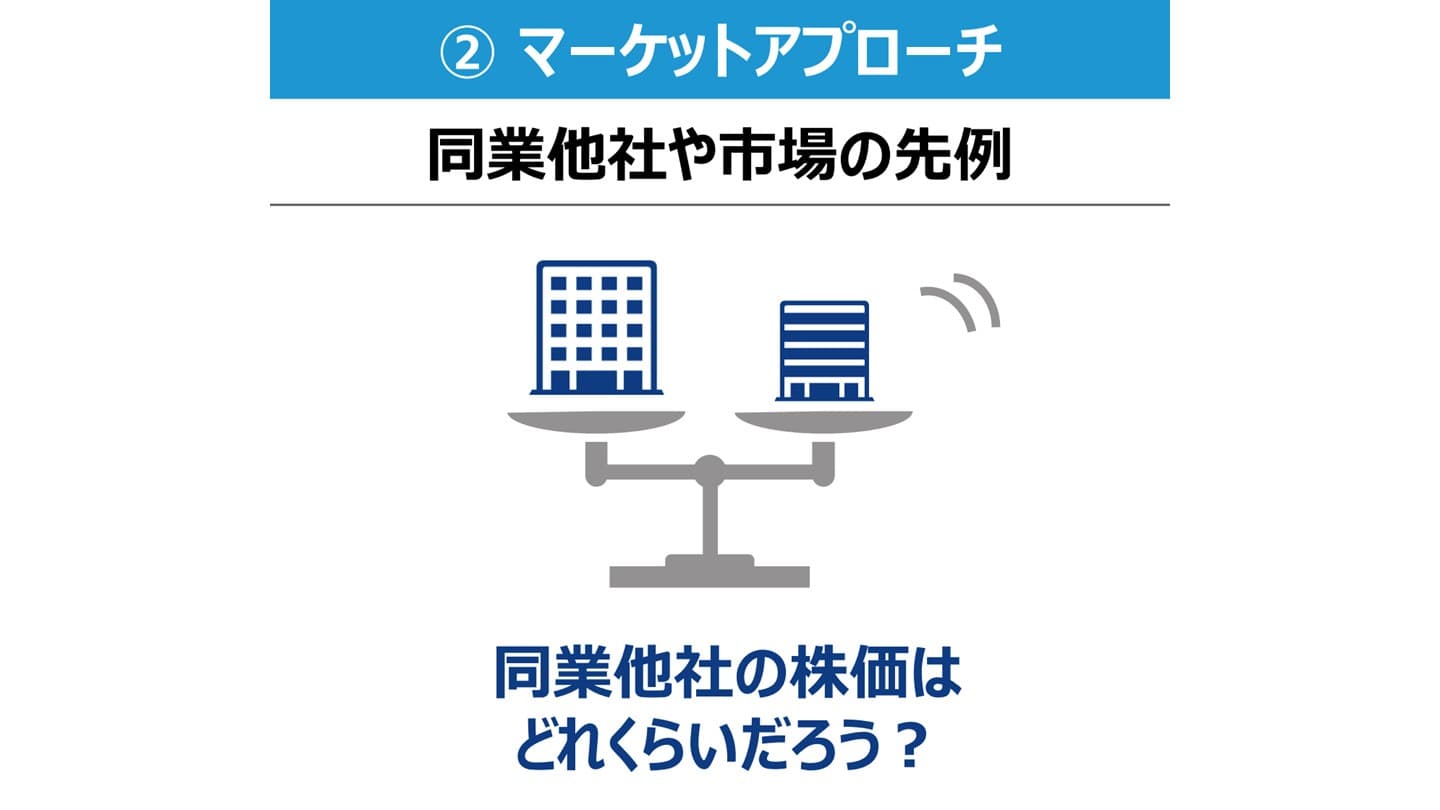

上場している同業他社や類似取引事例等から企業価値・事業価値を推定計算する方法です。

過去の事例を基準にするため、客観性が高く、当事者の納得感が得られやすいというメリットがあります。

しかし、同業他社の類似した取引事例や適切な類似業種が見つからない場合においては、利用できないケースや違和感のある算出結果となるケースがありえます。

出典:エクイティ・ファイナンスに関する基礎知識 (中小企業庁)

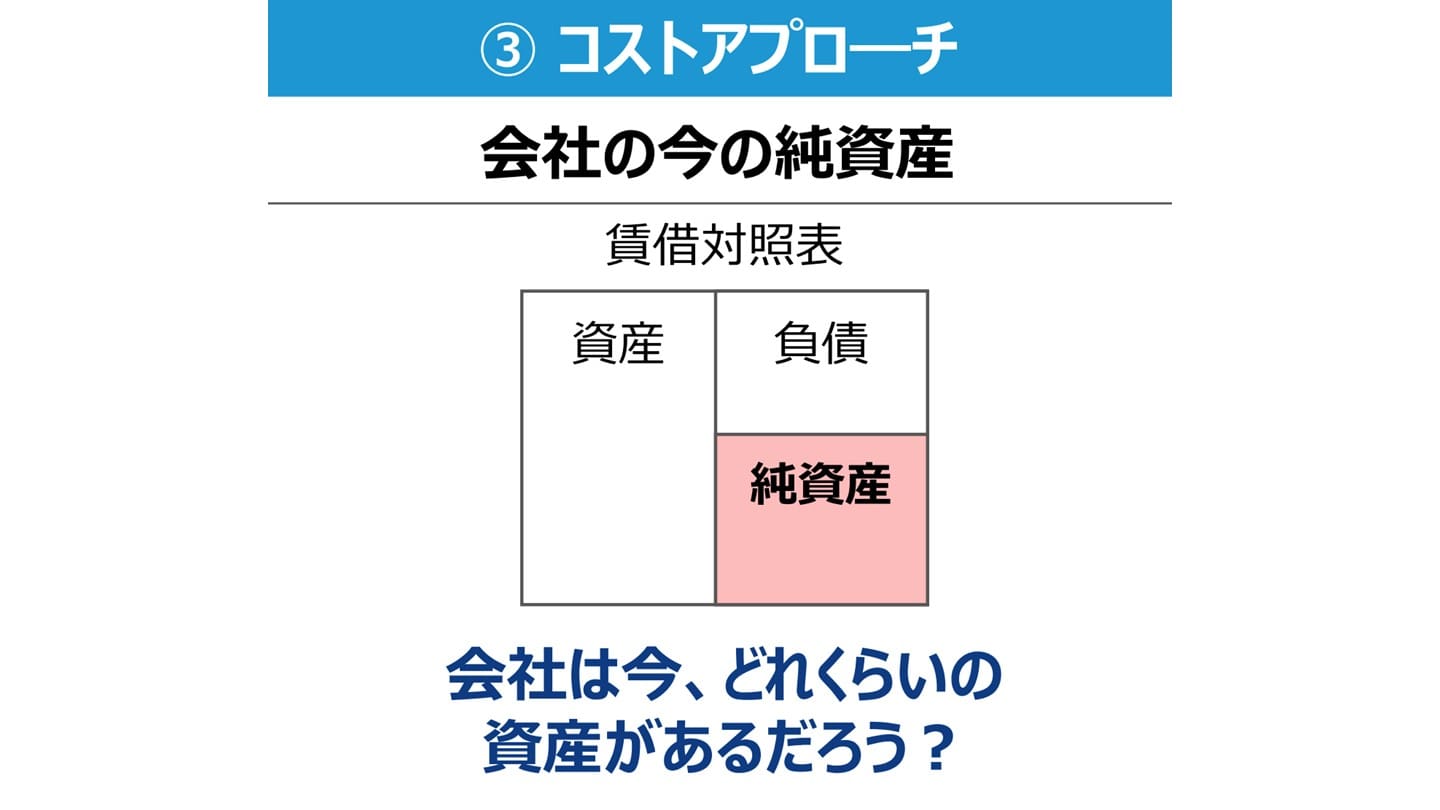

主に評価対象会社の貸借対照表の純資産に着目して企業価値・事業価値を評価する方法です。

現在の会社の決算書の純資産を元に算出する手法であり、当事者として理解しやすいというメリットがあるものの、直近の貸借対照表の数値を元に算出され、将来の業績は考慮されないため、今後成長が見込まれる企業には適していません。

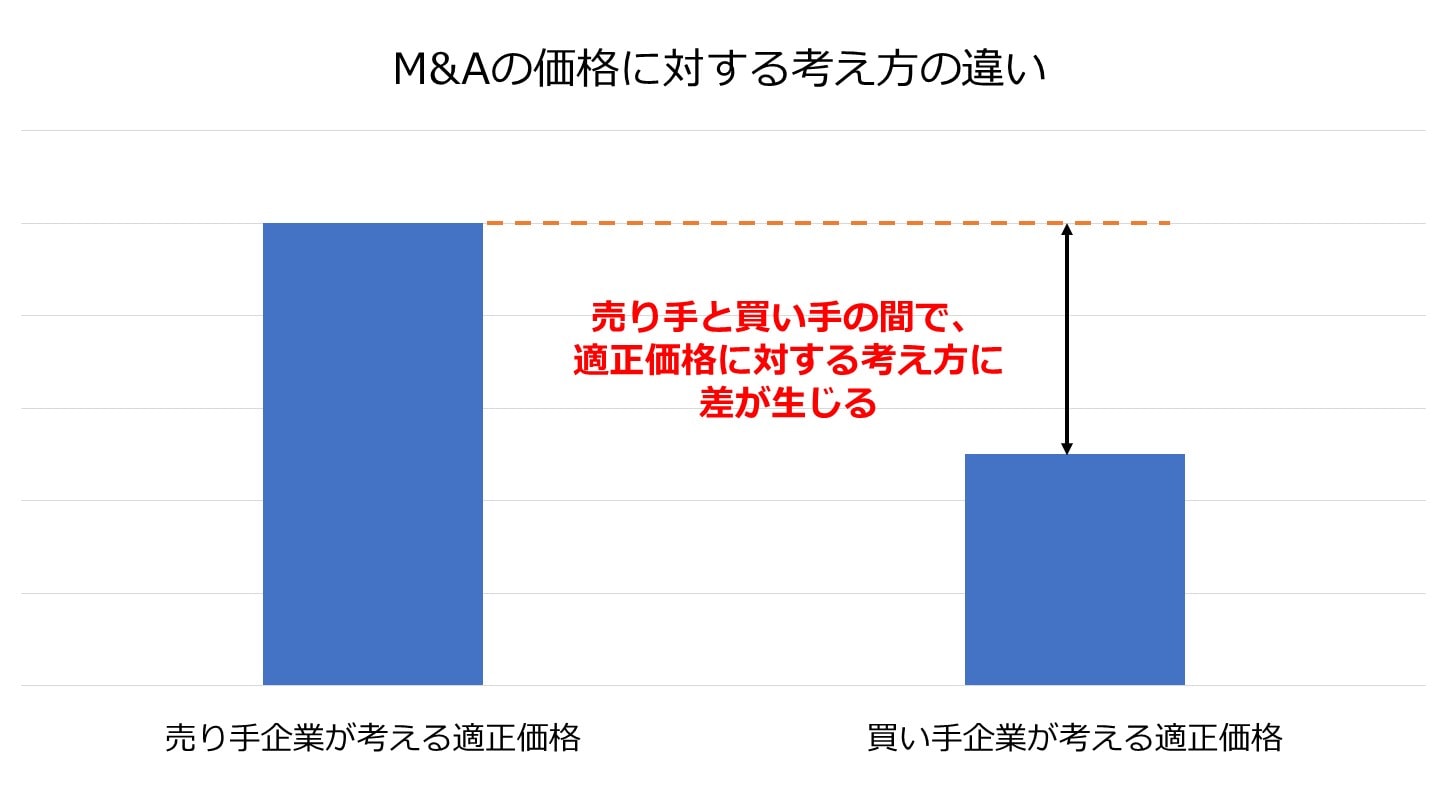

一般的に、起業家が策定した事業計画に対し、 買収企業はその事業計画を保守的に見積もるため、起業家と買い手企業とでバリュエーションが相違するケースが多いです。

バリュエーションの差異は、会社の非財務情報に対する両者の認識の相違や、M&Aによるシナジー効果を適切に把握しきれていないこと等が原因になり発生している可能性があると推察されます。

また買い手企業ごとに、バリュエーションの結果は異なるのが通常です。

そのため、高い金額でイグジットできる可能性を高めるには、複数の買い手企業と交渉するのが良いでしょう。

M&Aのシナジー効果は、スタートアップと買い手企業の持つ経営資源の強み・弱みを「異質共有・相互補完」させ、「重複を排除」することにより生み出されるものです。

シナジー効果は、M&Aの交渉において買収価格に考慮されうるため、具体的に創出できる効果について買い手企業とスタートアップの間で認識をすり合わせ、定量的に試算をして、バリュエーションへの反映を協議するべきです。

実現する可能性の高いシナジー効果は、交渉において買収価格に考慮されること少なくありません。

ただし、シナジーは買い手企業がM&Aを実施することによって初めて創出されるものです。

そのため必ずしもシナジー効果のすべてがバリュエーションに反映されるというわけではない点に留意が必要です。

言い換えると、シナジー効果の価値をスタートアップがすべて享受できるというわけではありません。

イグジットをより早期に検討し実現することにより、起業家の手元に残る金額が多くなるケースがあります。

さらに企業価値を高めるための事業の磨き上げとして、重要な事業用資産等について、第三者の名義である・担保に供されている等がないかの確認をしっかりと行っておくべきです。

ここまで起業家によるイグジットについて解説しました。

イグジットの種類とメリット・デメリットについて説明し実例を挙げたため、しっかりと理解できたという方もいらっしゃることでしょう。

イグジットを実行する場合は、それぞれのメリット・デメリットを踏まえ、状況に合わせて適切な手法を選択することが重要です。

(執筆者:公認会計士 西田綱一 慶應義塾大学経済学部卒業。公認会計士試験合格後、一般企業で経理関連業務を行い、公認会計士登録を行う。その後、都内大手監査法人に入所し会計監査などに従事。これまでの経験を活かし、現在は独立している。)

.png&w=3840&q=75)