M&Aとは何の略?意味・読み方・関連用語をわかりやすく解説

更新日:2026年07月10日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

M&Aとは、「Mergers and Acquisitions(合併と買収)」の略です。この略語には、かなり複雑な内容が込められています。M&Aの読み方や成り立ち、意味、関連語の概要をくわしく解説します。(執筆者:京都大学文学部卒の企業法務・金融専門ライター 相良義勝)

「M&A」の読み方はとくに難しく考える必要はありません。

「M」と「A」の2つのアルファベットをそのまま読んで、「エム・アンド・エー」と言えば正解です。

「M&A」という言葉は「Mergers and Acquisitions」の頭文字をとって作られた略語です。

「Mergers」は「Merger」の複数形で、「Merger」とは「2つの会社が統合して1つの会社になること=合併」を意味します。

一方、「Acquisitions」は「Acquisition」の複数形で、「Acquisition」とは「他の会社を取得すること=買収」を意味します(「資産・財産を獲得すること」を意味することもあります)。

「Merger」は2つの法人が一体化して1つの法人になることを指すのに対し、「Acquisition」は法人としては別々のままで一方の法人が他方の法人の支配権・経営権を取得することを指します。

「Merger」では2つの会社組織が1つの新たな法人として再編成され、取締役会などの機関も1つに統一されます。

新法人が設立される場合(新設合併)と一方の法人に他方が合流する場合(吸収合併)があります。

「Acquisition」では、一方の会社が他方の会社の株式(50%超~100%)を取得し、前者は親会社、後者は子会社となり、別々に存続します。

売り手企業株主と買い手企業の間で株式の売買を行う方法(株式譲渡)や、売り手企業の全株式を買い手企業の株式と交換する方法(株式交換)などがあります。

親会社は株主総会で支配的な議決権を行使したり、子会社に取締役を送り込んだりすることによって、買収した会社の意思決定を左右することになります。

「Merger」においては意思決定や組織運営の完全な統一により経営プロセスの大幅な迅速化・効率化が期待できる反面、急激な組織変革が求められることからビジネスの現場に大きな負荷がかかるというデメリットがあります。

合併の解消も困難です。

一方、「Acquisition」の場合はそれぞれの組織の独自性を活かしながら経営統合を進めていくことができ、支配関係の解消や第三者への再売却も比較的容易に行えるのがメリットですが、組織の独立性があだとなりシナジーの実現を遅らせてしまうことがあります。

「Acquisition」という言葉は、「A社がB社を買う(B社がA社に買われる)」という関係性を表すのにも用いられます。

対等でない2社の「Merger(合併)」は、実質的には一方の(より大きな)会社が他方の(より小さな)会社を買う(買収する)ことを意味する場合があります。

こうした場合、法的な統合方式としては「Merger」であっても、「A社によるB社のAcquisition(買収)」と表現されることがあります。

また、一方の会社が他方の会社の過半数株式を取得する場合であっても、共同的な関係の構築を目的としていることを強調するため、当事者が「Acquisition(買収)」という表現を避けて「経営統合」「戦略的提携」といった表現を用いるケースがあります。

英語には「Acquisition」と同様の意味を表す言葉として「Takeover」と「Buyout」があります。

「Takeover」は「支配権の獲得」に力点を置いた表現で、中立的に言えば「経営権の引き継ぎ」、悪く言えば「会社の乗っ取り」を意味します。

「Buyout」は「(支配権取得に十分なだけの)株式を買い取ること、それによって会社を買い取ること」を意味します。悪く言えば「買い占め」です。

「Acquisition」は「Takeover」「Buyout」に比べて硬い言葉で、どちらかと言えば論文や公的な文書に用いるのに適しています。

「Takeover」「Buyout」はより日常的な言葉で、当事者の行動を生々しく伝えるようなニュアンスがあり、ジャーナリズムなどでよく用いられます。

先ほども述べたとおり、非対等な「Merger(合併)」には「Acquisition(買収)」の側面があります。

また、株式取得により経営権の取得(Acquisition)が行われた場合、2つの会社は親会社・子会社という強い関係のもとで統合され、多かれ少なかれ一体的に運営されます。

親会社の会計においては子会社の会計が連結され、親会社のステークホルダーにとっては子会社も組織の一部ということになります。

法的な統合方式という側面から見れば「Merger」と「Acquisition」を区別することができても、ビジネスや経済の実態という側面からは両者を明確に分けることが難しいことが多いのです。

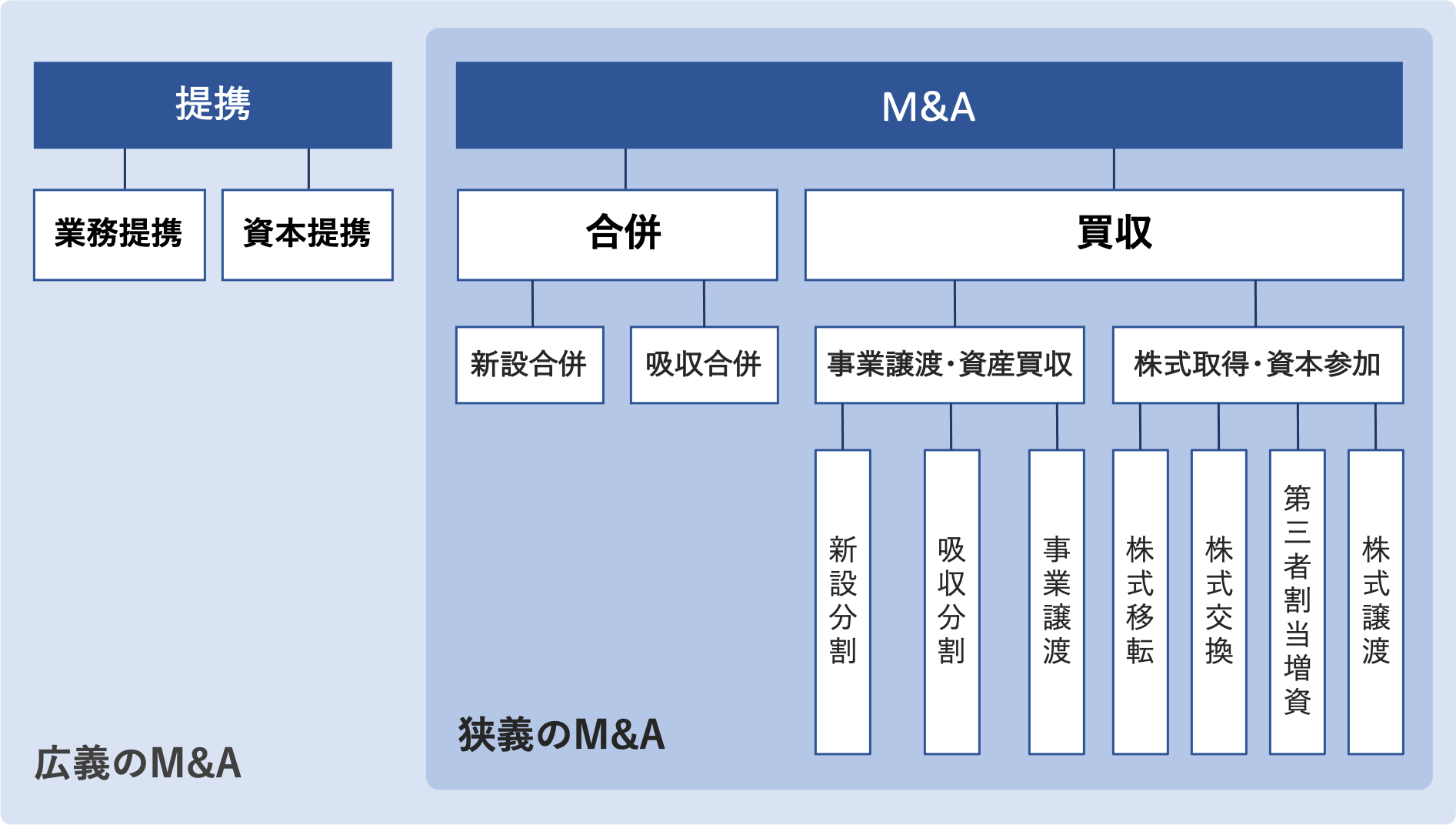

M&Aの取引手法(スキーム)には基本的なものだけでもたくさんの種類があり(下図「狭義のM&A」)、基本のスキームの複合型もあります(まず株式譲渡により子会社化し、状況に応じてさらに吸収合併を行うなど)。

典型的なM&Aとは言えなくても、経営戦略の選択肢として同列に並べられるスキーム(下図「広義のM&A」)もあります。

これらのスキームはM&Aの歴史的発展に伴って徐々に確立されてきたものであり、すべてのスキームを「Merger」と「Acquisition」のいずれかに分類することは不可能です。

「M&A」という略称は、このように多種多様な側面と手法を有する取引を一言で表すための総称として、便利に用いられているわけです。

M&Aにおいては英語由来のさまざまな略語が用いられます。

代表的な略語を取り上げ、原語と意味を簡単に解説します。

会社の経営陣が自社株式を株主から取得し自社の支配権を握ることをMBO(Management Buyout、マネジメント・バイアウト)といいます。

経営陣ではなく従業員によって株式取得が行われた場合はEBO(Employee Buyout、エンプロイー・バイアウト)と呼ばれます。

MBO・EBOは以下のようなケースで用いられます。

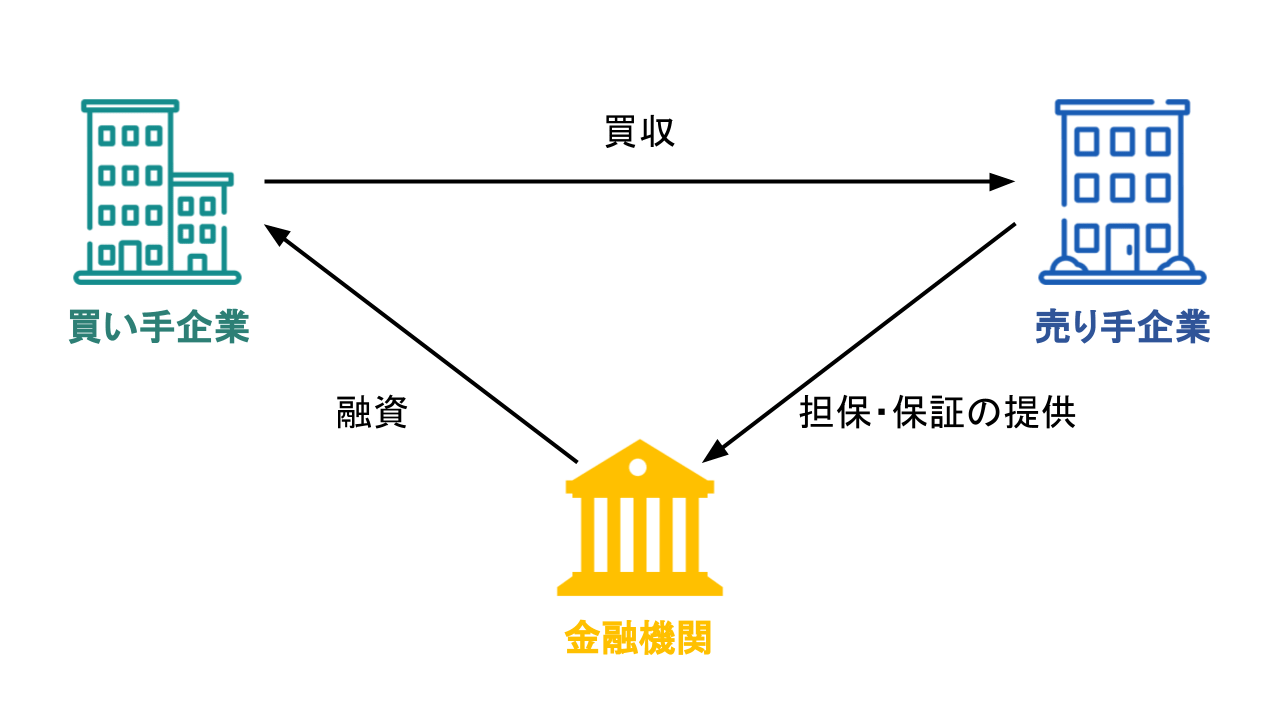

買い手企業ではなく売り手企業(買収されることになる企業)の信用力をもとにして買収資金を借り入れて買収を行う手法を、LBO(Leveraged Buyout、レバレッジド・バイアウト)と言います。

レバレッジ(Leverage)とは「てこの作用」を意味し、売り手企業の信用力をてこのように利用して多額の買収資金を調達することから、この名が付けられました。

借入金の返済に十分なだけの利益を売り手企業が買収後に着実に稼ぎ出すと見込めるならば、たとえ買い手自身には資金調達の信用力が不足していても、金融機関としては融資を検討する余地が十分にあります。

買い手としては、売り手企業の信用力をてこにすることで、自社の規模や手元資金の額に比べてはるかに巨額の買収資金を調達することが可能になります。

M&Aの基本的な流れに沿って略語の意味を解説していきます。

M&AにおいてはM&A専門機関のサポートを受けながら事を進めるのが一般的です。

FA(Financial Advisor、ファイナンシャル・アドバイザー)はM&A専門機関のひとつで、財務・会計・金融に関する深い見識をもとに、依頼企業の利益を最大化する観点から、相手企業の選定・分析やスキーム構築、条件交渉などについて専門的な助言を提供し、M&Aのプロセス全体にわたって進捗管理やスケジューリングなどを行います。

M&A専門機関にはFA以外にM&A仲介会社やM&Aマッチングサイトなどがあります。

M&A仲介会社は相手企業とのマッチングや友好的な条件交渉のサポートに強みがあります。

M&Aマッチングサイトはインターネット上のシステムを介して幅広い相手とのマッチングの機会を提供します。

M&Aの初期段階では、社名が露呈しない範囲で情報を絞って企業情報を交換し、有望な相手企業を探します。

有望な候補が見つかったら、秘密保持契約を締結した上で互いに社名を明かし、直接的な交渉に入ります。

その際に、売り手企業は自社の事業内容や財務状況、売却希望条件などをまとめた詳細な資料を買い手企業に提示します。

この資料をIM(Information Memorandum、インフォメーション・メモランダム)と言います。

「Memorandum」とは「(公的な)覚書」のことです。

買い手企業はIMの内容を精査し、本格的な交渉に進むかどうかを決定します。

交渉続行となれば、買い手側からの買収意向の提示、提示された買収意向に対する売り手企業による精査、双方のトップ同士の会談などが行われ、ある程度交渉がまとまったところで暫定的な合意書としてMOU(Memorandum Of Understanding、メモランダム・オブ・アンダースタンディング)が取り交わされます。

「Understanding」は「非公式・暫定的な合意・取り決め」を意味します。

MOUは日本語では基本合意書と呼ばれ、買収条件に関する暫定的な合意内容や、今後の交渉の進め方に関する義務(第三者との交渉禁止、買い手によるDDの実施、売り手によるDDへの協力)などが記載されます。

MOUが締結されると、買い手側は売り手企業に関する詳細な調査(買収監査)を行い、売り手企業が抱えているリスクを抽出して対応を検討します。

このプロセスをDD(Due Diligence、デューデリジェンス)と言います。

売り手側はLOIの規定や買い手側の要請に従いDDに協力します(内部資料・調査場所の提供など)。

元来、「Due」は「当然の」、「Diligence」は「注意・努力」を意味します。

会社・事業という大きな買い物をするに当たり、買収対象や買収条件についての吟味を怠れば、会社や株主に甚大な被害を与えかねません。

そうした被害を予防し、株主を初めとするステークホルダーへの説明責任を果たすために、「当然払うべき注意・努力」がDDという調査です。

DDを十分に行わなかった場合、買い手企業の取締役は善管注意義務(忠実義務)違反として株主から訴えられる恐れがあります。

DDの結果をもとにして最終的な条件交渉が行われ、交渉がまとまればM&A契約が締結されます。

M&Aの成否はM&A契約が成立するかどうかではなく経営統合が実際に成功するかどうか(シナジーが実現できるかどうか)で決まります。

合併や経営権の移譲が成立したのちに、定款・規程や経営管理体制、組織構造などの統合を行い、事業の融合・連携を図ってシナジー実現を目指していくプロセスを、PMI(Post-Merger Integration、ポスト・マージャー・インテグレーション)と呼びます。PMIこそM&Aの本番と言えます。

PMIは日本語では「経営統合作業」「統合プロセス」などと呼ばれます。

「Post」は「~の後」、「Integration」は「統合」を意味し、「PMI」は「Mergerの後の統合」という意味になります。

「Merger」という言葉が入っていますが、合併以外の場合の経営統合についてもPMIという用語が用いられます。

M&Aにおいて一般的となっている概念や手法の多くは、M&A先進国の米国から輸入されたものです。

そのため、「M&A」そのものを初めとして英語由来の略語も多く、一見難解な印象を与えます。

一度英語にさかのぼって略語を理解しておけば、M&Aへの理解が深まり、実際のM&Aにおいてもより自信をもって検討や交渉を進めていくことができるでしょう。

M&Aの手続きや言葉への理解が深まったら、次は「自社の場合、実際にどのような選択肢があるのか」が気になるところではないでしょうか。売却を具体的に決めていない段階でも、まずは情報収集として自社の状況を把握してみるのがおすすめです。

東証プライム上場のVisionalグループの一員であり、中小企業庁のM&A支援機関として登録されている株式会社M&Aサクシードでは、経営者のための入口サービス「かいしゃ価値トレンド」を提供しています。これは、業種や売上高など3つの項目を選ぶだけで、同業の成約相場や自社に関心を持つ買い手企業の傾向が、会社名を出さず・約30秒・無料でわかるサービスです。すでに1,000名以上(2026年6月時点)の経営者が利用しており、相場を見てから今後の動きを考えるといった使い方ができます。

さらに、次のステップとして国内最大級の法人限定ハイクラスM&Aプラットフォーム「M&Aサクシード」で実際の反応を確かめることも可能です。ここでは、事前の契約なし・書類提出なしのまま、10,700社以上の利用中の買い手企業から、直接オファーを受け取ることができます。現在、プラットフォーム上では4,100件以上(累計21,000件以上)のM&A案件が公開されており、地域や業種を超えた異業種からの想定外のオファーによって新たな可能性が広がるケースも少なくありません。実際に、2024年以降、プラットフォーム成約案件の約半数が譲渡金額1億円以上で成立しているという実績もあります。

売却を前提として身構えるのではなく、まずは現在の市場での立ち位置を知ることから始めてみてはいかがでしょうか。

(執筆者:相良義勝 京都大学文学部卒。在学中より法務・医療・科学分野の翻訳者・コーディネーターとして活動したのち、専業ライターに。企業法務・金融および医療を中心に、マーケティング、環境、先端技術などの幅広いテーマで記事を執筆。近年はM&A・事業承継分野に集中的に取り組み、理論・法制度・実務の各面にわたる解説記事・書籍原稿を提供している。)

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)