会社売却でいくら儲かる?金持ちになれる相場と手取りを増やすポイント

更新日:2026年07月16日

M&A・事業承継

- 監修者: 鈴木 裕太 (中小企業診断士)

当社はビジョナル(東証上場)

のグループ会社です

多くの方が「会社売却で金持ちになれるのか?」「本当に儲かるのか?」という疑問をお持ちかと思います。

実際、会社売却によって経営者が大きな金銭的メリットを享受し、「金持ち」になれる可能性はあります。

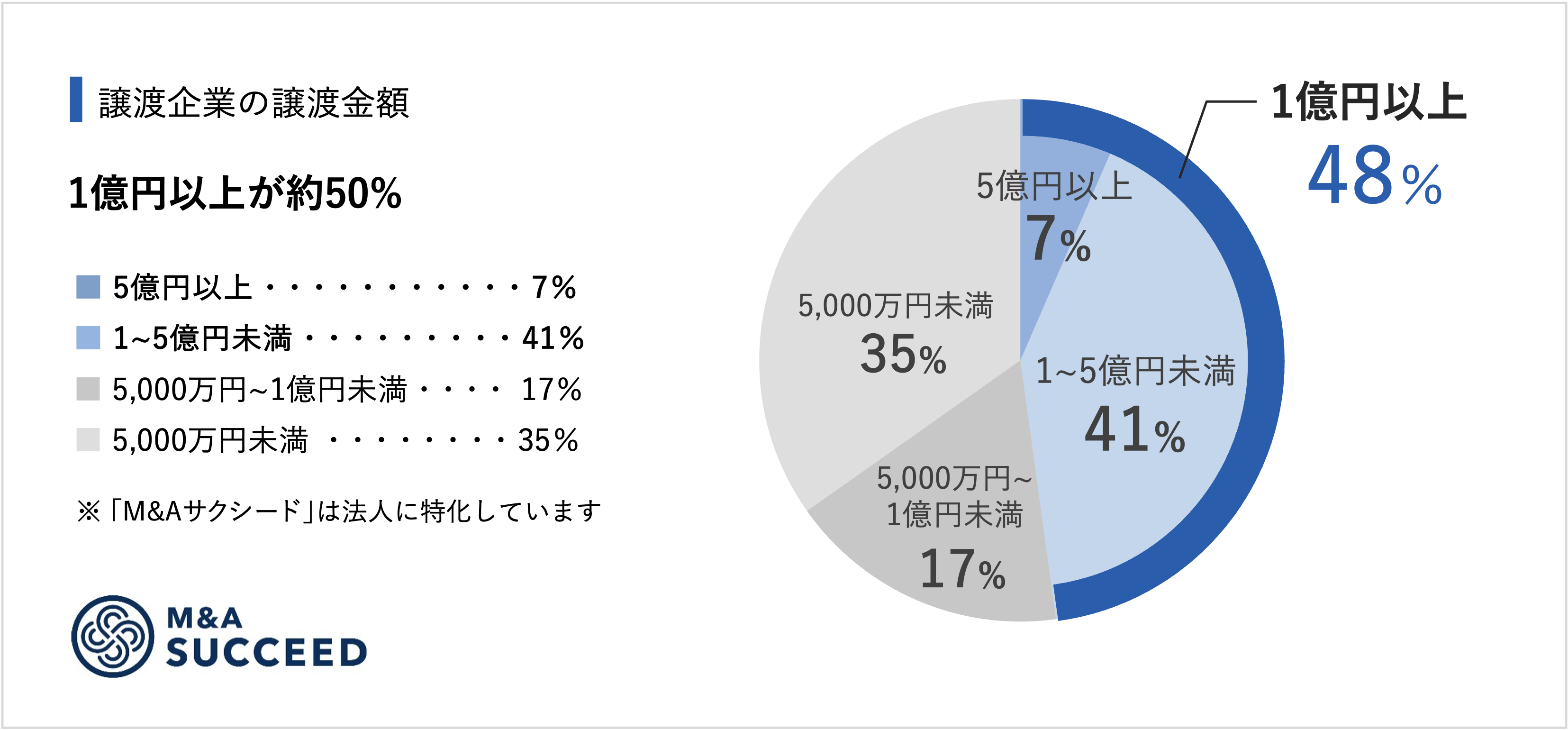

弊社の成約実績を見ると、約2件に1件が1億円以上で売却されており、5億円以上での売却事例も少なくありません(くわしくは次の章で解説)。

しかし、会社売却の価格は買い手企業との交渉で最終決定されるため、「必ず儲かる」と断言することはできません。

また、売却価格だけでなく、手数料や税金を考慮した最終的な手取り額が、経営者の人生設計に最も重要となります 。

本記事では、会社売却における価格決定のメカニズムや、売却価格の相場、手元に残る利益を最大化する上で役にたつ税金の基礎知識、儲かる可能性を高めるポイントをリスクも含めて、くわしく解説します。

金銭的なメリットを追求しつつ、納得のいく形で会社売却(事業売却)を成功させたい方はぜひ参考にしていただけますと幸いです。

はじめに、会社売却(事業売却)で金持ちになれる可能性があるのか、儲かるのかを、実務者の視点で解説します。

会社売却や事業売却によって、経営者が大きな金銭的メリットを享受し、「金持ち」になれる可能性は十分にあります。

実際、M&Aサクシードにおける成約実績を見ると、約2件に1件が1億円以上での売却となっています。

5億円以上で売却が成立した事例も7%と少なくありません。

<2024年M&A成約企業データ公開> 2件に1件が譲渡金額1億円以上

また、中小企業庁の公表資料にも、M&Aを支援する専門人材の使命として、「M&Aによる依頼者の利益の実現を図る」ことが挙げられています。

このことからも、適正なプロセスと評価を経て会社売却できれば、金持ちになれる(または近づける)くらいの儲けを得られる可能性があると言えます。

※参照元:【中小M&A専門人材(個人)向け】使命、倫理・行動規範、知識スキルマップ P7(中小企業庁)

会社売却が「儲かる」と言われる主な理由として、以下にあげたメリットをM&Aで得られることが挙げられます。

会社売却を行う最大のメリットは、売り手経営者が「まとまった金額の収入を得られる」点にあります。

実際の価格はケースバイケースですが、会社売却(事業売却)では、今後の事業運営で得られる数年分またはそれ以上の利益をまとめて得られる場合が多いです。

長年の経営で培った企業価値を現金化することで、個人の資産形成や新たな事業への投資、引退後の生活資金などに充てることが可能となります。

会社売却では、廃業に伴う清算コストや手間を回避しつつ、事業価値を最大限に評価してもらうことで、手元に残る金額を最大化できる可能性があります。

「廃業するより手取りを多くしたい」と考える経営者の方にとって大きなメリットです。

専門的なバリュエーション手法を用いることで、企業の持つ有形・無形の資産、将来の収益力、成長性などが客観的に評価され、その価値に見合った譲渡対価が算定されます。

特に、高い収益性や将来の成長性が期待できる企業であれば、その価値は高まります。

会社売却(事業売却)の価格は、買い手企業との交渉によって最終決定されます。

したがって、「売上や利益が〇〇円である会社の売却価格は〇〇円」と断定はできません。

ただし、年買法や簡易的なマルチプル法を用いることで、売却価格の相場(目安、基準)を見積もることは可能です。

また、売却価格に影響を与える要因や、交渉の基準となる企業価値評価の手法を理解することで、より合理的に「いくらで売れるのか(どのくらい儲かるのか)」を考えやすくなります。

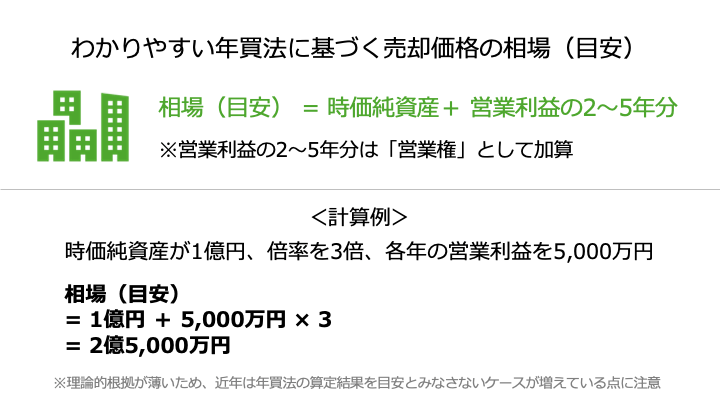

M&Aの初期段階や、M&Aに慣れていない買い手企業が価格を算定する際に、年買法(年倍法)を用いることがあります。

非常に計算が容易であるため、中小企業のM&A市場で広まった手法です。

年買法の算定式は、以下のとおりです。

「営業権」は、企業のブランド力や顧客基盤、技術力といった無形資産を収益性に基づいて評価する概念です。

基本的には、評価対象企業の将来性や無形資産の価値が高いと考えられるほど、営業権として加算する営業利益の年数を増やします。

時価純資産が1億円、倍率を3倍、各年の営業利益を5,000万円とした場合、会社売却価格の基準は以下のとおり算出されます。

わかりやすい手法であるため、中小企業における会社売却価格の相場と考える場合もあります。

しかし、年買法には「理論的根拠がない実務慣習的な手法」という大きな欠点があります。

このため、近年は年買法で相場を考えないケースも増えています。

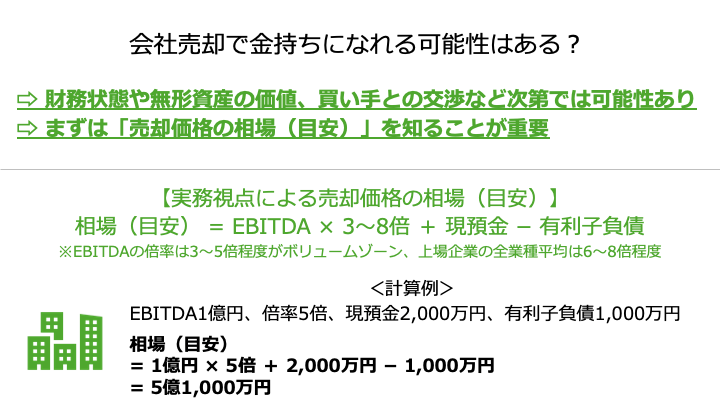

中小企業M&Aの実務では、年買法に代わり、バリュエーション(企業価値評価)で用いられるマルチプル法を簡易化した手法をもとに、会社売却価格の基準を算出するケースが増えています。

算定式は以下のとおりです。

ここで用いられるEBITDA(Earnings Before Interest, Taxes, Depreciation and Amortization)とは、税引前、利払前、減価償却前の利益を指し、事業から得られるキャッシュフローに近い概念です。

税率、資本構成、減価償却やのれん償却方法の違いなどによる影響を受けないため、収益性の企業間比較に関する指標として用いられます。

売却価格の基準を算定する際、EBITDAの何倍を加算するかは、企業の特性によって変動します。

一般的には3~5倍程度がボリュームゾーン、上場企業の全業種平均は6~8倍程度です。

これを踏まえて、キャッシュフローの安定性や成長性、売り手企業のニーズなどを踏まえて、実際の倍率を決定します。

EBITDAが1億円、倍率を5倍、現預金を2,000万円、有利子負債を1,000万円とした場合、会社売却価格の基準(相場)は以下のとおり算出されます。

会社売却の価格は、単に会計上の数字だけでなく、様々な要因によって変動します。

これらを理解し、マイナス評価を受けるリスクがある問題点を改善しつつ、自社の強みをアピールすることが高値売却につながります。

企業の財務状態は、売却価格に直接的に影響を与える最も重要な要素の一つです。

買い手は、対象企業の「正常収益力」や「運転資本」、過去の「固定資産・設備投資」、そして「ネットデット」や「純資産(調整後純資産)」などを詳細に分析します。

過年度の損益計算書(PL)に含まれる突発的・一時的な取引の影響を除外し、企業の基礎的な収益力を計算する「正常化調整」や、M&A後に想定される費用や収益の減少・発生を調整する「プロフォーマ調整」が行われます。

これにより、将来にわたってキャッシュフローを創出する能力が評価されます。

現金・預金、受取手形、売掛金、有価証券、棚卸資産、不動産、借入金、未払金など、各勘定科目の実態と妥当性が検証されます。

特に、簿外債務や簿外資産の有無、過去の粉飾決算など、財務リスクに繋がる事項は厳しくチェックされます。

運転資本は短期的な会社の資金繰りを評価する指標であり、売上債権+棚卸資産-仕入債務で算出されます。

ネットデットは企業の実質的な負債状況を把握する指標で、有利子負債から現金等の非事業資産を差し引いて算出されます。

これらはバリュエーション、M&Aスキーム、最終契約、買収後のファイナンス、会計上の影響などを検討する上で重要となります。

不動産を含む事業用資産も売却価格に大きな影響を与えます。

買い手は、デューデリジェンスを通じて、これらの資産の価値とリスクを精査します。

不動産の公示価格や基準地価、相続税路線価、固定資産税路線価、近隣の市場状況、今後の開発計画などを複合的に判断し、実勢価格の調査と将来の変動予測が行われます。

不動産に関わる権利関係、現在の契約状況、過去の売買記録、境界の確認、建築基準法や消防法などの法令適合性が調査されます。

特に賃貸借契約やリース契約にCOC条項(チェンジオブコントロール条項)がないか確認され、M&A後に継続利用の妨げにならないかが重要視されます。

建物の築年数、劣化度合い、アスベスト・PCB・フロンガスなどの有害物質汚染、土壌汚染、地震や水害等のリスクが評価されます。

今後の修繕計画や予想費用も価格に織り込まれます。

継続企業を前提とした場合、売却できない土地を単に評価するのではなく、「そのアセットからどれだけのキャッシュフローを生み出せるか」という視点から評価されます。

また、事業用資産が経営者個人に帰属している場合や、非事業用資産(絵画など)が会社に帰属している場合には、M&A成立前にこれらを適切に整理することが求められます。

目に見えない無形資産も、企業の競争優位性や将来の成長性を左右し、売却価格に大きく貢献します。

買い手は「ノウハウ・ブランド・権利を取得できる」ことをメリットと捉えます。

特許権、商標権、著作権などの知的財産権は、企業の競争力を高め、将来の収益を保証する重要な資産です。

特に、他者に専用実施権を付与していないか、権利の範囲は十分かなどが確認されます。

確立されたブランドイメージや、強固な顧客基盤は、新規事業の立ち上げや市場拡大において大きなアドバンテージとなります。

独自の技術や製造ノウハウ、ビジネスモデル、業務プロセスは、競合他社との差別化要因となり、高い評価に繋がります。

情報システム関連資産の構造・状態、投資状況、運用組織、IT人材のスキルなども無形資産として評価されます。

PMIを見据え、システム統合の可否やコストも考慮されます。

対象市場において競争を勝ち抜き、事業を成功させるためのKSF(主要成功要因)とその持続性も分析されます。

上記以外にも、売却価格に影響を与える様々な要因があります。

売り手側の「期限」や買い手側のM&Aに対する戦略的な緊急性は、交渉における価格決定に影響を与える可能性があります。

買い手は、M&Aによって得られる「相乗効果」を重視します。

これは、譲り受け側と譲り渡し側の事業を組み合わせることで生まれる「売上シナジー」や「コストシナジー」を指します。

シナジー効果が大きいと評価されれば、その分、売却価格が高まる可能性があります。

DDは、M&Aの実行可否、譲渡額、最終契約の内容を検討し、PMIに向けた課題を整理するために実施される重要なプロセスです。

DDで検出された問題点(簿外債務、法令違反、訴訟リスク、未払い賃金など)は、売却価格の調整(減額)要因となります。

ただし、DDで保有資産の含み益や簿外資産、削減可能費用など、ポジティブな事項が検出された場合、かえって売却価格を上方修正される可能性もあります。

会社売却における交渉の前提となる価格を客観的に算定するために、さまざまな「バリュエーションの手法」が用いられます。

これらの手法を理解することは、売り手経営者が自社の価値を把握し、買い手との交渉を有利に進める上で非常に重要です。

バリュエーションでは、対象企業の財務状況や想定される買い手、M&Aの目的などを考慮し、適切な手法(または複数の手法の組み合わせ)が検討されます。

初期的なバリュエーション結果はDD等のプロセスを経て変動しうるものであり、必ずしもそのまま最終的な譲渡額となるわけではないことを理解しておく必要があります。

インカムアプローチは、「将来期待される経済的利益を見込まれるリスク等を考慮した割引率で現在価値に割り引いて評価するアプローチ」です。

企業の将来の収益獲得能力を重視するため、成長企業や将来性のある事業の評価に適しています。

代表的な手法にDCF法があります。

マーケットアプローチは、「市場で形成されている価格を基に評価するアプローチ」です。

評価対象企業と類似する企業の市場価格(株価やM&Aの取引金額)を参考に、企業価値を算定します。

代表的な手法にマルチプル法(類似会社比較法)があります。

コストアプローチは、「会社が保有する財産(純資産)から企業価値を評価するアプローチ」です。

対象企業が保有する資産と負債を評価し、純資産価値を企業価値とします。

代表的な手法に時価純資産法があります。

会社売却(事業売却)において、税金は手元に残る最終利益を大きく左右する要因です。

M&Aのスキーム(株式譲渡か事業譲渡か)によって課税関係が大きく異なるため、それぞれの税金について理解しておく必要があります。

株式譲渡は、会社の株式を売却することで経営権(支配権)を移転するM&Aスキームです。

比較的簡便な手続きで実施できる点がメリットですが、株主が個人か法人かによって税金の種類と税率が異なります。

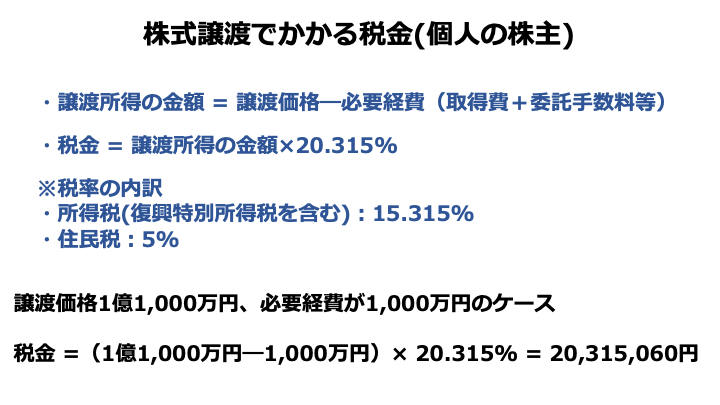

売り手経営者が個人の株主である場合、株式譲渡によって得られる利益は「譲渡所得」とみなされます。

この譲渡所得は、他の所得(給与所得や事業所得など)とは合算されず、分離して課税されます。

税率は、所得税・住民税合わせて原則20.315%です。

具体的には、所得税(復興特別所得税含む)15.315%、住民税5%が課税されます。

この分離課税制度により、個人の株主は売却益に対して比較的低い税率で課税されるメリットがあります。

ただし、2025年以降は、概ね株式譲渡所得が10億円前後を超えたあたりから、ミニマムタックスの影響で税負担が大きくなるおそれがある点に注意です。

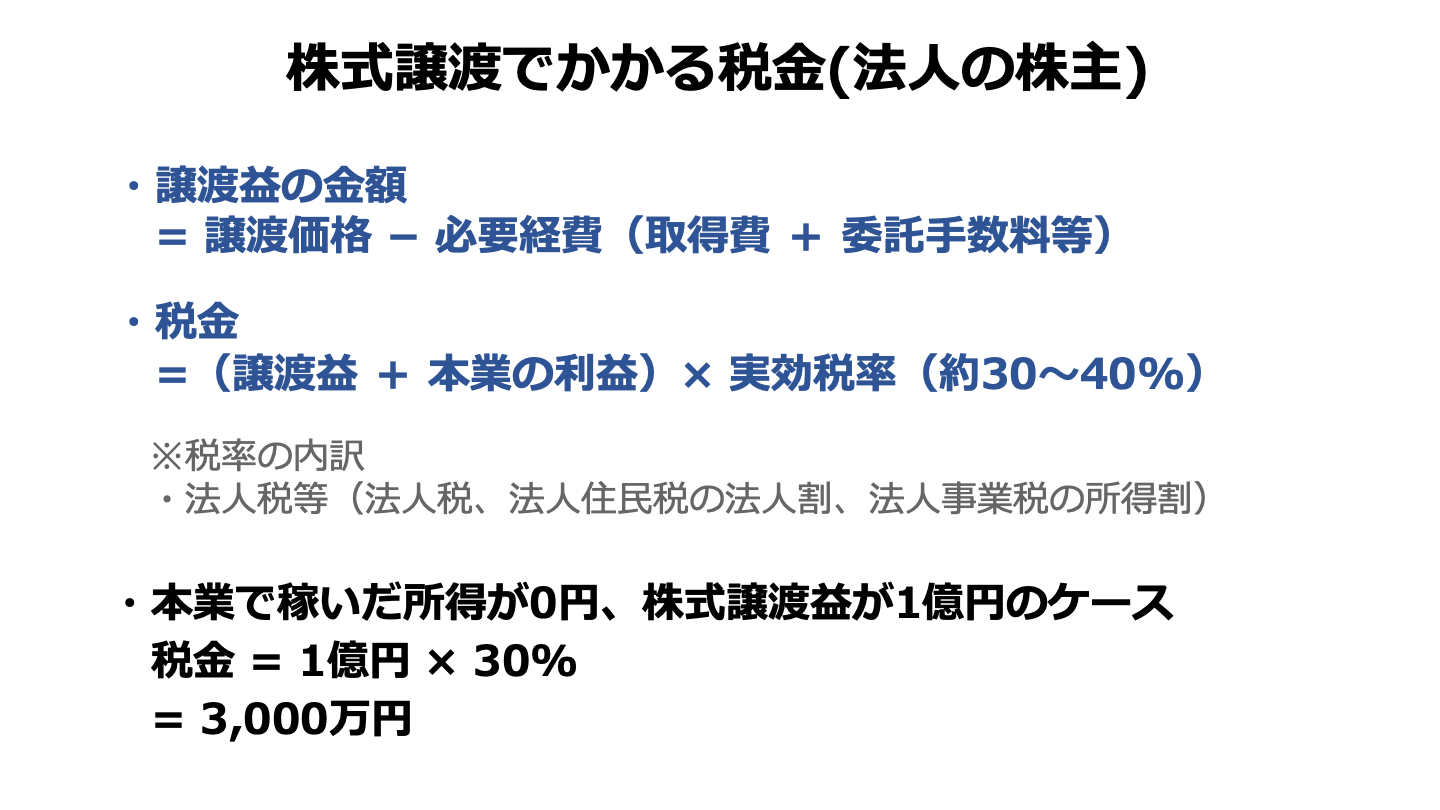

売り手経営者が個人ではなく、別の法人が対象会社の株主である場合、株式譲渡によって得られる利益は、その法人の「益金」として計上されます。

個人の場合と異なり、株式譲渡益は他の損益と合算された上で、法人税等(法人税、法人住民税、法人事業税など)が課税されます。

法人税等の実効税率は、法人の規模や所在する地方自治体によって異なりますが、一般的に約30%〜40%程度となります。

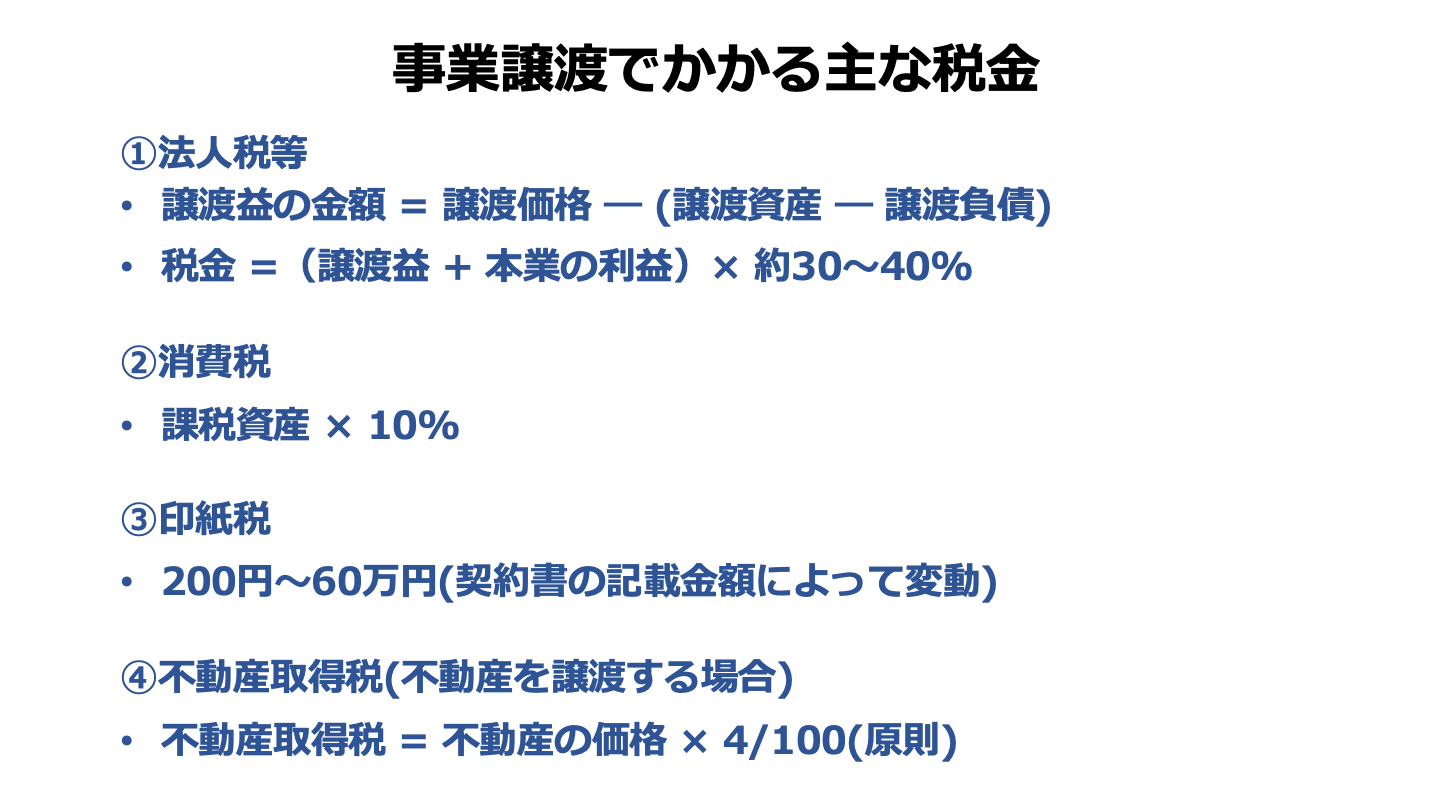

事業譲渡は、会社が特定の事業に関する資産(有形・無形)や負債を買い手に譲渡するM&Aスキームです。

株式譲渡とは異なり、譲渡の対象を特定できるため、簿外債務などのリスクを分離できるメリットがあります。

事業譲渡による収益は法人に帰属するため、法人の益金に対し法人税等の課税が生じます。

譲渡益を他の損益と合算(税務調整含む)した上で、法人税等が課税されます。

また、譲渡対象に課税資産(建物や在庫等)が含まれる場合、買い手側に消費税が課税されます。

売り手側は買い手から預かった消費税を納付する必要があります。

その他、必要に応じて印紙税や不動産取得税なども課税されます。

法人が事業譲渡によって得た利益を、株主である経営者に還流させる場合、そのタイミングでも課税が発生します。

課税の仕組みは、還流の方法によって変わってきます。

配当や役員報酬で還流する場合、総合課税の対象となり、個人の所得税・住民税の累進課税が適用されます。

一方で役員退職慰労金を用いる場合、分離課税の対象となる「退職所得」として扱われ、税負担を軽減できる可能性があります。

ただし、役員退職金の支給額が不相当に高額な場合は、超過部分が損金算入されず、法人税等の課税対象となるため注意が必要です。

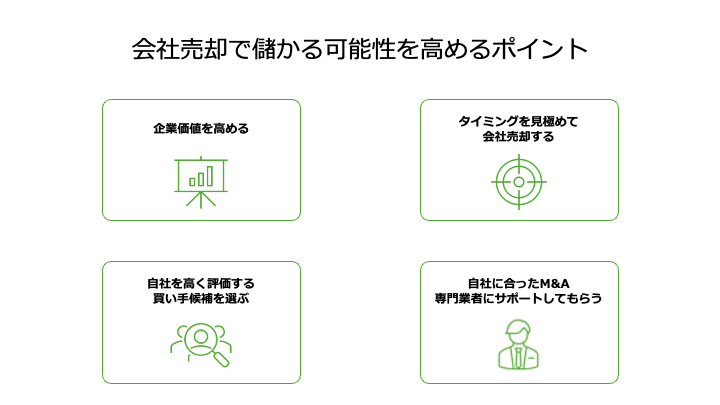

会社売却(事業売却)を成功させ、金銭的な儲けを最大化するためには、いくつかの重要なポイントがあります。

これらを戦略的に実行することで、「金持ち」になれる可能性を高めることができるでしょう。

売却価格は、企業の価値によって決まります。

したがって、企業価値を最大限に高めることが、会社売却(事業売却)で儲かる可能性を上げる一歩です。

企業価値を高めるには、財務面と非財務面の両方からのアプローチが求められます。

主に、以下のような方向性や施策によって財務面を強化できます。

専門家による価格算定では、過去の突発的・一時的な損益を除外し、企業の基礎的な収益力である「正常収益力」が評価されます。

そのため、営業やマーケティング等を強化することで安定した利益を継続的に確保し、収益性を向上させることが重要です。

運転資本(売上債権、棚卸資産、仕入債務)の最適化や、不必要な設備投資の見直しなどにより、キャッシュフローを健全に保つことが評価を高めます。

簿外債務や偶発債務、未払い賃金などの潜在的な財務リスクを早期に洗い出し、解消しておくことが不可欠です。

小規模な企業では会計帳簿や各種規程類が整備されていない場合があります。

事業活動に関する情報を整理・管理し、可視化を進めることで、買い手からの評価を高めることができます。

主に、以下のような方向性や施策によって非財務面を強化できます。

独自の「ノウハウ・ブランド・権利」、技術力、顧客基盤、優秀な人材といった無形資産を確立することで、企業の競争優位性が高まるため、高値で会社売却しやすくなります。

知的財産権の保護・活用やITシステムの整備も重要です。

市場・業界環境分析を通じて、自社の「強み・弱み」を明確にし、他社との差別化要因やKey Success Factor(KSF)の持続性をアピールすることが重要です。

法令遵守の状況や各種規程類の整備・運用状況は、買い手が重視するポイントです。

コンプライアンス違反は「ディールブレイクにつながる」重大なリスクとなるため、早期に解消しておく必要があります。

M&Aは、市況や業界トレンドに大きく左右されます。

適切なタイミングで売却することは、会社売却で金持ちになれる可能性を高める上で重要な戦略です。

具体的には、以下のような視点でタイミングを見極めます。

自社が属する市場が成長トレンドにあるか、衰退トレンドにあるか、規制の緩和・強化などの外部環境の変化を見極めることが重要です。

成長市場にある企業は、より高い評価を得やすい傾向にあります。

事業計画の妥当性や、将来の成長可能性を明確に示せる時期に売却を検討することが望ましいです。

特に、新たな技術やサービスを開発し、今後の成長が見込める段階は、高値売却のチャンスとなります。

経営者自身の年齢や健康状態、引退の意向など、個人のライフプランと会社の売却タイミングを合わせることも重要です。

M&Aの成功は、適切な買い手を見つけることにかかっています。

自社の価値を最大限に引き出し、高く評価してくれる買い手候補を選定することが重要です。

具体的には、以下のような視点で買い手候補を探すことが効果的です。

買い手は、M&Aによって得られる「シナジー効果」を重視します。

自社との間で「売上シナジー」や「コストシナジー」が期待できる買い手を選定することで、買い手にとっての企業価値が高まり、結果として売却価格も高まる可能性があります。

買い手候補の業種や事業内容、強み/弱みなどによって、「どのような会社や経営資源を高く評価するか」が変わってきます。

買い手候補ごとの違いを踏まえて選定することで、自社を高く評価する企業を探しやすくなります。

複数の買い手候補と交渉を進めることで、競争原理が働き、より有利な条件を引き出すことができる可能性があります。

会社売却で儲ける可能性を高めるには、自社に合うM&A専門業者からサポートを受けることも重要です。

具体的には、以下2点を満たす専門業者の選定が求められます。

ここまでお伝えしたように、無形資産の価値は会社売却の価格を高める上で重要な要素です。

無形資産の価値を正しく評価するには、自社が属する業界・業種や事業モデルに関する理解が必要です。

自社が属する業界・業種のM&A支援実績が豊富な専門業者にサポートしてもらうことで、無形資産の価値を正しく評価してもらえる可能性が高まります。

買い手企業との間で想定されるシナジー効果が大きいほど、買い手からの評価価格は高まりやすくなります。

シナジー効果が見込める買い手候補を探すには、自社の業界・業種を中心に、幅広く、かつ深いネットワークを有する必要があります。

M&A仲介会社やマッチングサイト等を利用する際は、ネットワークの広さ・深さを重視することがおすすめです。

この章では、実際に会社売却(事業売却)で儲かった最新事例を4例紹介します。

Greenroom:サステナブルな事業を作るためのトレンド調査、サステナ層向けのオンラインメディア運営

みらいワークス:フリーランス人材のマッチングサービス運営など

みらいワークスは、クライアント企業に対する多様なソリューションの提供の可能性を拡大させる目的で、本件M&Aを実施しました。

2025年3月、株式譲渡の手法を活用し、Greenroom株主は全株式をみらいワークスに売却しました。

会社売却の価格は1億5,000万円です。

※参照元:Greenroomの株式の取得(子会社化)に関するお知らせ(みらいワークス)

Gホールディングス:スマートフォン向けゲームの企画およびプロデュース

Gunosy:エンタメ向け総合決済サービス事業、国内有数の月間PVや月間UUの実績を誇るゲーム総合情報サイトの運営

Gunosyは、Gホールディングスの事業と、自社事業が保有するゲーム攻略メディアに関する運営ノウハウやアプリ外課金スキームを組み合わせることで、短期間で収益力強化を図る目的で、本件M&Aを実施しました。

2025年5月、株式譲渡の手法を活用し、Gホールディングス株主は全株式をGunosyに売却しました。

会社売却の価格は10億円です。

※参照元:

Gホールディングスの株式の取得(完全子会社化)に関するお知らせ(Gunosy)

(開示事項の経過)株式取得(子会社化)完了のお知らせ(Gunosy)

アソシエ・アカデミー:保育所 24 施設や学童クラブ 14 施設、子育て支援業4施設、子育てひろば3施設の合計 45 施設を運営

グローバルキッズCOMPANY:保育事業や学童事業などの運営

グローバルキッズCOMPANYは、コストシナジーの創出や職員配置の安定性向上、売上高増加などを図る目的で、本件M&Aを実施しました。

2025年7月、株式譲渡の手法を活用し、アソシエ・アカデミー株主は全株式をグローバルキッズCOMPANYに売却しました。

会社売却の価格は32億円です。

※参照元:アソシエ・アカデミーの株式取得(子会社化)に関するお知らせ(グローバルキッズ COMPANY)

アクシスルートホールディングス:医療分野に関するシステムの企画や開発、運用、販売等

メドレー:医療ヘルスケア領域における各種インターネットサービスの開発、提供

メドレーは、調剤領域における提供価値拡大を図る目的で、本件M&Aを実施しました。

2025年1月、株式譲渡の手法を活用し、アクシスルートホールディングス株主は株式(議決権)の76.7%をメドレーに売却しました。

会社売却の価格は約61億3,833万円です。

会社売却(事業売却)に関して、経営者の方から寄せられることが多いご質問とその回答をお伝えします。

前述のとおり、会社売却の価格は買い手企業との交渉で決まります。

そのため、会社売却するといくら儲かるかを断言することはできません。

ただし、年買法や簡易的なマルチプル法を使うことで、売却価格の目安を知ることはできます。

年商1億円の会社を例にすると、自社の営業利益や純資産、EBITDAなどの財務指標を計算式に当てはめれば、売却価格の相場がわかります。

会社売却、特に株式譲渡の場合、売却代金は原則として株主(多くの場合、現経営者)に入ります。

一方で事業譲渡の場合は、売却収入が法人に入ります。

この場合、株主である経営者に還流されるには、配当や役員退職慰労金などの支払いを行う必要があります。

買い手企業との交渉によって社長の処遇は決定されます。

一般的には、「経営者の立場から退き、プライベートな時間を楽しむ」、「一定期間、雇われ経営者や役員として働き続ける」、「新たな事業や会社を立ち上げる」などのパターンがあります。

また、近年は「会社に残った上で、親会社(上場企業など)の役員を兼務する、または昇格する」というケースも多く見受けられます。

一般的には、安定したキャッシュフロー(CF)や高い成長性を持っていると売却しやすいです。

また、競争優位性が高い会社や、M&A後のシナジー効果(売上シナジーやコストシナジーなど)が見込める事業にも、買い手からの関心が集まりやすいです。

加えて、参入障壁がある業界や成長性の高い市場に属する場合も、売却が成功しやすいです。

会社売却は従業員に対して、企業の安定性向上、活躍の場の増加、福利厚生の充実といったメリットをもたらすことがあります。

一方で、経営方針の変更に伴い、労働環境や人間関係などが悪化し、モチベーションが低下するリスクもあります。

従業員への悪影響を回避するためには、M&Aの背景や目的、今後の経営方針、労働条件などを丁寧に説明することが重要です。

また、労働環境や条件等を維持または向上させるように、買い手企業との間で契約内容を取り決めておくことも効果的です。

会社売却は経営者に金銭的なメリットがある一方で、リスクやデメリットも存在します。これらを事前に理解し、対策を講じることが、後悔のない会社売却を実現するために不可欠です。

最も大きなリスクは、売却プロセスが経営者の思い通りに進まない可能性があることです。

M&Aの検討は極秘に進めるのが原則ですが、万が一情報が外部に漏れた場合、深刻な事態を招く可能性があります。

会社を売却した後も、経営者には様々な制約や負担が課されることが一般的です。

M&Aは経営者だけでなく、ステークホルダーである従業員や取引先にも大きな影響を与えます。

これらのリスクを最小限に抑えるためには、信頼できるM&A専門家と連携し、法務・財務・労務の各側面から慎重に準備を進めることが極めて重要です。

会社売却は、経営者にとって大きな金銭的メリットをもたらし、「金持ち」になれる可能性を秘めた戦略的な選択肢です。

ただし売却価格は、企業の財務状態や、ブランド力・技術力といった無形資産の価値に大きく影響されます。

また、デューデリジェンスで判明したリスクや、想定されるシナジー効果も価格交渉に影響を与えるため、かならず会社売却で儲かるとは言い切れません。

「儲かる」可能性を最大限に高めるには、日頃から企業価値を高める努力を続け、適切なタイミングで売却を検討し、自社を高く評価してくれる買い手候補を選ぶことが重要です。

また、最終的な手取り額を最大化するためには、売却価格だけでなく、M&A専門業者への手数料や税金といった費用を適切に管理し、最適化する必要もあります。

そして、会社売却のプロセスには専門知識や買い手候補とのネットワーク、売り手・買い手企業が属する業界への理解などが必要です。

そのため、経験豊富で信頼できるM&A専門業者にサポートを依頼することがおすすめです。

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)