株式移転とは?株式交換との違い、メリット、手続き、事例を解説

更新日:2026年06月23日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

この記事は既存の会社を対象として、新たに親会社を作り対象会社の会社の株式をすべて取得させる株式移転についての記事です。株式移転の目的や手法、メリット・デメリット、手続きの流れ、事例について解説します。

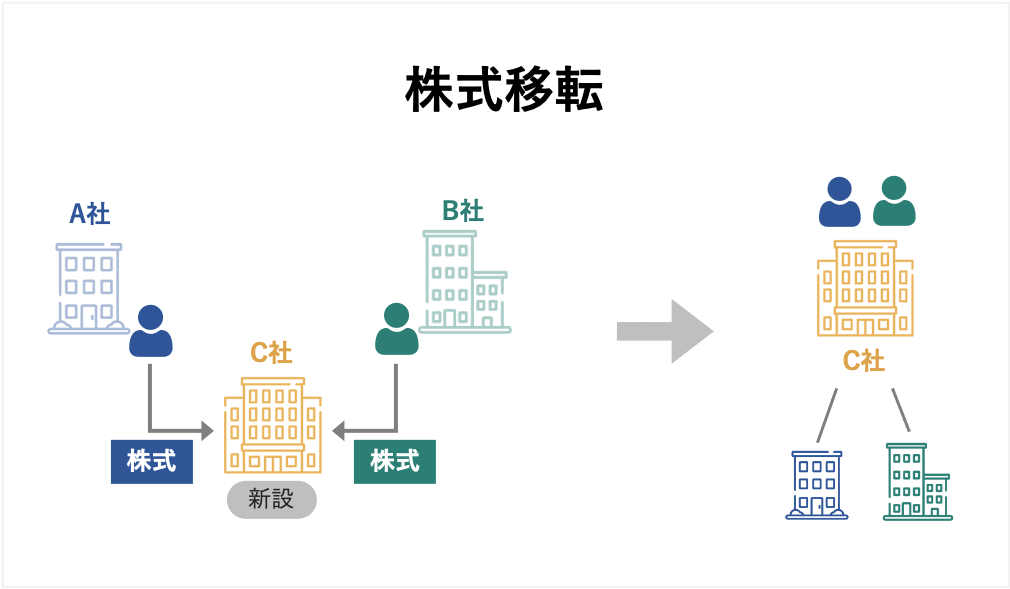

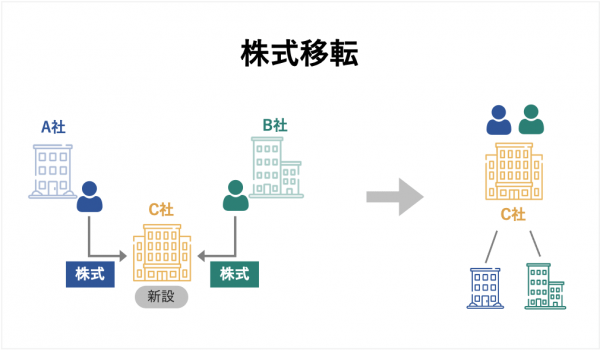

株式移転とは、すでに存在している株式会社を対象として、その会社の発行済み株式の全部を新たに設立する会社(特定親会社)に取得させることです。対象会社の株主は、新たに設立された特定親会社の株主になります。

株式移転によって設立される会社を株式移転設立完全親会社、株式移転により完全子会社となる会社を株式移転完全子会社といいます。

たとえば、ある会社(A社)が完全親会社となるB社を設立し、A社自らはB社の完全子会社となるために用いられることもあります。A社の株主が保有しているA社株式は、株式移転によって設立する完全親会社に移転し、A社株主は完全親会社が新たに発行する株(新株)の割当を受け、当該完全親会社の株主になります。

株式移転においては、すでにある複数の株式会社を株式移転完全子会社として、持ち株会社を創設することが可能(いわゆる共同株式移転)です。グループ会社間で持ち株会社を創設したり、経営統合にあたって複数の会社が持ち株会社を創設したりする際に用いられることが多いやり方です。[1]

複数の会社で株式移転を行うというのは、たとえば既存の会社A社とB社が親会社のC社を設立し、A社とB社の株主にC社の株式を交付するという例があります。これは、複数の会社が経営統合し持ち株会社を設立するときに多く用いられる方法です。

さらに、A社がもともと上場企業で、C社がA社と同じ証券取引所への新規上場を希望する場合には、「テクニカル上場制度」によって、すぐに上場が認められることがあります。

会社法773条1項5号によりますと、株式移転の対価として、株式移転設立完全親会社の株式交付は必ず行われることになっています。さらに同項7号によって、株式移転の対価の種類は、株式移転設立完全親会社の社債、新株予約権および新株権付社債に限定されています。

また、株式移転では、株式移転完全子会社(A社)の株式がA社の会社株主から、株式移転設立完全親会社(B社)に移転するだけです。A社からB社に不動産や機械設備といった資産が移転することはありません。

[1]M&A実務の基礎(アンダーソン・毛利・友常法律事務所編、商事法務)

株式交換はすでに存在している会社を特定親会社とすること、新たに特定親会社を設立するのが株式移転です。

株式交換とは、ある会社が他社から買収され完全子会社(100%子会社)になる場合に、買収される側の会社(被買収企業)の株主が保有する株式をすべて完全親会社となる会社(買収企業)の株主と交換する方法です。

2007年5月以降は、合併と同じように対価の柔軟化が認められ、金銭や社債など株式以外の対価によって株式交換を行うこともできるようになりました。ただ、株式以外を対価とするなど一定の場合は、債権者保護手続きが必要になるので、留意しておきましょう。

株式交換と株式移転については、いずれの手続きも、買い主にとっては対価を自社の株式の割当で負担するので現金を準備しなくてもよく、売り主にとっては買収後の親会社の株式価値上昇の利益を受けることができます。

他方で、会社法の規定する手続きを実践しなければならず手続きが煩雑である、あるいは買い主が非上場会社である場合、売り主が入手した株式の現金化が困難であるといったデメリットもあります。[2]

買収対象企業の株主が、買い手企業の株式を対価として望んでいる場合は、株式交換や合併、吸収分割が想定されます。ただし、買い手企業が非上場企業の場合、買収対象企業の株主としては非上場株式をもらっても、非上場会社の株式をお金に換えることは難しいため、株式交換という手段をとることはめずらしいと言えます。[3]

株式交換と株式移転の違いを列挙すると、

などとなります。

一方で、株式移転においては、完全子会社の法人格は維持されます。株主移転では原則として完全親会社は完全子会社の権利義務を引き継ぐこともなく、人事制度の統一などがすぐに必要となるこもともありません。

[2]会社の終活(福谷尚久、土屋文博著、中央経済社)

[3]企業買収の実務プロセス(木俣貴光著、中央経済社)

ここからは、株式移転という手法をとる目的について見ていきます。株式移転の目的は大きく二つに分けられます。

まず、一つ目が異なる企業どうしの経営統合です。小売業どうしが生き残りをかけて経営統合する、あるいは出版社とエンターテインメント企業が、相乗効果を見込んで一つのグループにまとまるといったパターンです。

さらに、異なる業態の会社が数社で経営統合する際に、共同持ち株会社の下でそれぞれの会社が一定の独立性を保ちながら、一つの企業グループとしてまとまりたい時に株式移転による経営統合が選ばれることがあります。

ただ、経営統合のために株式移転という手法をとる場合、必ずしも対等な関係の企業どうしが統合するとは限りません。

実際には片方の会社が経営難のため、もう片方の会社に救済を求めたような場合でも、対等な立場で統合をアピールしたい場合には、株式移転を活用して持ち株会社制設立による経営統合を図るケースもあり得るのです。

株式移転は、経営統合後にそれぞれ法人格が維持されるため、経営陣や従業員の心理的な抵抗を受けにくいという側面もあります。

もう一つが、特定の企業グループが、持ち株会社(ホールディングカンパニー)を新たに作り、持ち株会社の完全子会社としてグループ企業が持ち株会社の傘下に入るいう企業再編です。企業グループでは、それまでグループ企業間の取引や資金のやりとりが行われている場合もありますが、さらに強固なグループ経営体制を目指し、持ち株会社の下にまとまることもあります。

共同株式移転によって緩やかな経営統合を実現した後に、企業文化や雇用条件などの調整・すり合わせなどを行い、最終的に吸収合併による早期のシナジー(相乗効果)発揮を目指して、最初から吸収合併により経営統合を一気に実現するという選択肢をとることも可能です。

共同株式移転という手法をとることによって、吸収合併などと比べて、いきなり第三者間で行うことに対する心理的な抵抗感が少ないとも言えます。

それと言うのも、吸収合併は親子会社間や兄弟会社間などもともとグループ内の会社間において行われることが実務上多いのに対し、株式移転は、段階的に経営統合を進めるニーズがある独立した第三者間での経営統合の手法として用いられる場合が多いからです。

ここからは、M&Aの手段として株式移転を用いる場合のメリットとデメリットについて考えていきます。

株式移転という手法をとる際のメリットとしては第一に、買い手企業は買収の対価として新株を発行すればよく、買収資金が不要になるという費用面があります。

そのほかに、買収対象企業の株主の3分の2以上の賛成が得られれば、少数株主を強制的に排除して完全子会社化することができるという利点もあります。

さらに、株式移転後も完全子会社は別法人として存続するため、経営統合作業を慌てて進める必要がありません。経営統合を目指す複数の会社は、株式移転のうち共同株式移転を実施することによって、それぞれの法人格を維持したまま、経営統合が実現できます。吸収合併と比較して、より緩やかな経営統合が可能となるのです。

株式移転による持ち株社方式の経営統合は、吸収合併による経営統合とはちがい、原則として相手方当事会社の債務(偶発債務を含む)を引き継ぐというリスクを負いません。同じグループと言っても法人格は別々のため、それぞれの会社で異なる人事制度や労務管理制度、システムなどの統合を急いで進める必要もありません。

株式移転後も、それぞれの会社が独立した法人格をもつということは、将来はそれぞれの会社がたもとを分かち、統合を解消するという選択肢も可能性としては残されています。

同一企業グループではなく、異なる企業間で経営統合する場合、賃金水準や人事制度などで大きく隔たりがある場合は、諸制度を統一することは困難も予想されます。経営統合においては、企業文化の違いなどもすり合わせていく必要もあり、じっくり時間をかけて経営統合を図っていきたい場合には、株式移転による経営統合が有利となる場合もあります。

従業員にとっても、雇用や賃金体系が急に変わるということもなく、経営統合に対する抵抗や士気の低下といったネガティブな影響を避けることも期待できます。

それでは株式移転にデメリットはないのでしょうか。想定される株式移転のデメリットとしては、税務上や財務面、手続き面でもデメリットもあります。

税務コストの問題では、株式交換の場合は、税制適格に該当するかどうかで買い手企業としては取得原価やのれんに大きな影響が出てくることもあります。

具体的には

といったデメリットがあります。

取引の実行に際しては、組織再編において、基本的に株主総会承認や債権者保護手続きといった手続きが要求されるため、最終契約日から効力発生日(クロージング日)まで最低でも2カ月~半年以上かかることもあります。つまり、手続きに何ヶ月もかかってしまう可能性もあります。

すべての類型の組織再編について当てはまることですが、会社法所定の要件のもとに、組織再編の差し止めを請求することと、組織再編の無効の訴えを提起することが認められています。この点は吸収合併の場合と同様です。

平成26年会社法改正によって、合併を含むすべての類型の組織再編について、

①当該組織再編が法令または定款に違反するものであり、

かつ、

②いずれかの当時会社の株主が不利益を受けるおそれがある場合には、株主が各当事者に対し、当該組織再編の差し止めを請求することができるようになりました。(会社法784条の2第1号、796条の2第1号、805条の2)。

効力発生後に存続する当事会社または新設会社は被告として、株主や取締役などから訴えられる可能性もあります。

これまで見てきたように、株式移転は、会社法が定める手続きを実行しなければならず手続きが煩雑であることに加え、新設会社がもともとあった会社の株主や取締役などの利害関係者から、訴訟を起こされるリスクがあることを念頭におく必要があるといえます。

株式移転の手続きは、株式交換の手続きとおおむね同じ流れになります。

このため、はじめに株式交換の手順について説明した方が分かりやすいと思いますので、株式交換の流れを見ていきます。

株式交換ではまず、経営トップにより大筋合意が行われた後で、株式交換の基本合意契約を経て、株式移転の契約を結びます。

次に事前開示の備置きといって、株式交換契約に関する書面などを取りそろえ、閲覧できるようにする手続きをとります。

そのうえで株式交換の承認というプロセスをふみます。

株式交換の承認は原則として、株主総会での特別決議が必要です(同309条2項12号、同783条1項、同795条1項、709条1項)。

ただし、簡易手続き(同796条3項)や略式手続き(同784条1項、同796条1項)をとる場合は、株式交換の承認は不要となります。

また、反対株主や新株予約権者には、株式・新株予約権の買い取り請求権があります(同785条、同797条、同787条)。

株式交換の効力が発生した後には、事後開示として株式交換契約に関する書面などを取りそろえ、閲覧できるようにすることも定められています(同791条、801条)。

次に株式交換の手続きと株式移転の手続きが異なる点について説明します。

株式移転の場合、反対株主の買い取り請求手続きが、株主総会決議から2週間以内に行われる株主への通知、または公告を起点に開始されるという点が株式交換と異なります。ただし、この通知または広告は、総会前に行うこともできます。

また、株式交換・株式移転においては、債権者の利害に大きな影響を与えるケースは限られるため、原則として債権者保護手続きは不要ですが、以下に該当する場合は、それぞれ対象となる債権者に対して保護手続きが必要となります。

具体的には、完全子会社の新株予約権付社債の新株予約権が、株式移転により完全親会社の新株予約権に転換される場合の、完全子会社の新株予約権付社債権者となります。

また、共同株式移転の会計処理では、完全親会社が取得する完全子会社の取得価額は、適正な帳簿価額による純資産額とし、株式を取得される側(被取得企業)の完全子会社株式の取得価額は時価とすることになっています。

連結財務諸表上の純資産の部は、取得企業の純資産の部をそのまま引き継ぎますが、資本金は完全親会社の資本金とします。

取得企業の資本金が、完全親会社の資本金と異なる場合、不足金は資本金、超過分は資本剰余金に振り替えて調整することになります。

株式移転や経営統合といった大きな組織再編を検討する際、自社に最適な相手企業をどのように探すべきか悩む経営者の方も多いのではないでしょうか。

まだ具体的な売却を決めていない段階の情報収集であれば、まずは自社の相場を知ることから始めるのがおすすめです。東証プライム上場のVisionalグループの一員であり、中小企業庁のM&A支援機関でもある株式会社M&Aサクシードが運営する「かいしゃ価値トレンド」は、会社名を出さずに約30秒・無料で、同業・同規模の成約相場や関心を持つ企業の傾向を確認できるサービスです。2026年6月時点で1,000名以上の経営者に利用されています。

さらに一歩進めて、実際にどのような企業から関心を持たれるか確かめたい場合は、ハイクラスM&Aプラットフォーム「M&Aサクシード」の活用が効果的です。こちらは国内最大級の法人限定・会員制プラットフォームで、契約なし・書類提出なしのまま、匿名で大手・優良企業を含む10,700社以上の買い手企業から直接初期オファーを受け取ることができます。4,100件以上(累計21,000件以上)の案件が公開されており、提携金融機関も80社以上にのぼります。2024年以降、プラットフォーム成約案件の約半数が譲渡金額1億円以上で成立するというハイクラス実績も特徴です。最短2週間で相手企業の関心の理由や想定価格がわかり、異業種からの想定外のオファーによって新たなシナジーが生まれるケースも少なくありません。成約するまで費用がかからない完全成功報酬制のため、オファーの内容を見てから今後の選択肢をじっくり考えることができます。

最後に、株式移転を行った上場企業の事例についてご紹介します。

動画配信大手の株式会社ドワンゴが2014年7月に開いた臨時株主総会で、「角川書店」で知られるKADOKAWAとの経営統合に関する議案が承認された。KADOKAWAは先に開いた6月の定時株主総会において、ドワンゴとの経営統合について承認を受けていたため、両社の統合が正式決定しました。

ドワンゴとKADOKAWAの両社は同年10月1日、持ち株会社「KADOKAWA・DOWANGO」を設立しました。新会社の社長にはKADOKWAの佐藤辰男相談役が、会長にはドワンゴの川上量生会長がそれぞれ就任しました。

経営統合においては、ドワンゴのインターネット動画サービス「ニコニコ動画」の運営で培ってきた技術力や企画力と、KADOKAWAの書籍や映画、アニメなどのコンテンツを融合することで、新たなサービスを生み出すことを狙いとしました。

ドワンゴとKADOKAWAは、対等の精神に基づき共同株式移転により経営統合することについて合意していました。[5]

KADOKAWAは、出版事業、映像事業、版権事業、デジタルコンテンツ事業などを手がけ、国内外での事業展開の強化に乗り出していました。2013年10月には、連結子会社9社を吸収合併し、事業会社としての基盤を強化しました。

ドワンゴは、モバイル端末向けコンテンツ配信サービスやゲームソフトの開発・販売、ライブイベントの運営、さらに日本最大級の動画サービスであるniconico(ニコニコ)を展開しています。

ドワンゴはインターネットというバーチャルな空間だけでなく、現実空間で人が集うイベントなどを融合した「次世代ネットワーク・エンタテインメント分野」への進出にも力を入れていました。

KADOKAWA とドワンゴは持続的な成長を図ることを目的として、KADOKAWA の書籍、コミック、映画、アニメ、情報誌、ゲームなどのエンタテインメント・コンテンツと、ドワンゴの多様なサービスや高度な技術を連携することで、高付加価値のコンテンツや新規サービスの開発を加速するため、両者が包括的業務提携し、2011年5月には資本提携をしています。

また、2013年3月にドワンゴの子会社であった株式会社スマイルエッジをKADOKAWAとの合弁会社としました。株式交換による持ち株会社方式による経営統合は、KADOKAWA とドワンゴによる提携関係の延長線上で実現したものです。

メガネスーパーは2017年7月、同社単独による株式移転によって、純粋持ち株会社(完全親会社)である「株式会社ビジョナリーホールディングス」の設立を決めました。

株式移転を実施することで、メガネスーパーの株式は上場廃止となりましたが、メガネスーパーの株主へ新たに交付された持ち株会社の株式は、持株会社はテクニカル上場によって東京証券取引所JASDAQ市場に上場しました。[4]

メガネスーパーのケースは上場会社(当社)による単独の株式移転で、テクニカル上場により、実質的に上場が維持されました。

メガネスーパーが株式移転により2017年11月1日、純粋持ち株会社「株式会社ビジョナリーホールディングス」を設立し、東京証券取引所JASDAQ(スタンダード)市場への新規上場が承認されました。ビジョナリーホールディングスの完全子会社となったメガネスーパー株式は上場廃止となりました。

めがね小売り市場は高齢化が進み老視マーケットが拡大基調にあり、スマートフォンやゲーム機の使用による若年層の視力低下などもあり、市場は緩やかに拡大基調となっていました。

メガネスーパーは成長戦略として、同業のメガネチェーン店や、異業種企業との資本・業務提携をすすめていて、富山県内に22店舗を展開する株式会社メガネハウスの全株式を2017年1月31日付で取得するなど、事業規模の拡大を図っていました。

株式交換は、メガネスーパーが純粋持ち株会社体制への移行するために行われました。新たに設立された持ち株会社は、メガネスーパーなどの親会社としてグループ全体の経営戦略を策定し経営資源を配分し、各グループ会社への経営管理機能を担うことになりました。

概要と経緯

地方銀行の株式会社第四銀行と株式会社北越銀行は2018年10月1日、共同株式移転により、両行の完全親会社となる「株式会社第四北越フィナンシャルグループ」を設立し、東京証券取引所市場第一部に上場しました。

第四銀行と北越銀行は2017年4月の基本合意以降、公正取引委員会のクリアランスを取得し、両行で経営統合について最終合意しました。その後、両行の株主総会における承認、関係当局の認可取得を経て、2018年10月に第四北越フィナンシャルグループが発足しました。

地方銀行を取り巻く経営環境は、少子高齢化による人口減少や、日本銀行による超低金利政策などを背景に、預金や貸出規模が将来にわたって減少すると見込まれていました。

さらに金融とテクノロジーが融合した、いわゆる「フィンテック」に見られるような、デジタライゼーション(デジタル化)の動きが加速しています。

デジタル化による顧客のニーズが変化に加えて、地元企業は海外進出や海外企業との取引増加により、地方銀行も海外での事業ノウハウといったグローバル化にも対応した金融仲介機能の高度化が喫緊の課題となっていました。

第四銀行と北越銀行は、両者の統合によって経営の効率化を進めるとともに、地域密着型金融機関として、コンサルティング機能の拡充や高度化を志向しています。

さらに、経営統合によって、両行の融資ノウハウや情報を共有することによって、金融仲介機能や情報仲介機能の向上させることも目的の一つです。

第四北越フィナンシャルグループは、「経営の効率化-規模の経済を働かせた合理化・効率化と、両行の強みを活かした付加価値の創成により、持続可能なビジネスモデルを構築する」[6]としています。

ドラッグストアチェーン大手の株式会社マツモトキヨシホールディングス(HD)と株式会社ココカラファインは、2019年8月に経営統合に向けた協議開始に関する覚書を交わしました。マツモトキヨシHDとココカラファインの両者は、経営統合準備委員会を設置し、経営統合に向けた協議を行いました。両社は2020年1月末に、経営統合で基本合意しました。[7]

両社は、ドラッグストア業界を取り巻く環境や、経営統合による相乗効果(シナジー)などの観点から協議を重ねた結果、ドラッグストア事業について理念を共有し、両社の目指す今後の方向性が一致していることを確認したとしています。[8]

さらに、マツモトキヨシHDとココカラファインの統合効果を検討したところ、当初想定以上のシナジーが見込めかつ実現可能性の高さを確認できたとの結論に至りました。両社による経営統合が、両社の企業価値向上につながるとの認識も示しました。[8]

マツモトキヨシHDとココカラファインは、両社の株主総会決議による承認などを経て、共同株式移転による持ち株会社を設立し、経営統合する見通しです。両社による経営統合二関する最終契約は2021年2月を予定し、両社は2021年10月に共同株式移転により経営統合し、持株会社「マツキヨココカラ&カンパニー」が発足しました。[7]

ドラッグストア業界は、スーパーやディスカウントストアなど業態の垣根を超えた競争が激化し、人手不足による人件費の上昇などにより、市場規模の拡大が鈍っていました。また、ドラッグストア業界は、大きく健康や美容などに特化した高付加価値路線と、食品を中心にお手頃価格を訴求する方向の二つに分かれる傾向がみられました。

マツモトキヨシHDとココカラファインの経営統合は、健康・美容分野で存在感を高め、激化していた国内ドラッグストア業界の競争に勝ち残ることができると見込みました。さらに将来は「美と健康の分野でアジア No.1」を掲げ、国内においてはドラッグストアとしての社会的使命である地域包括ケアシステムの構築も推進するという方向性も打ち出しました。[8]

概要と経緯

楽天株式会社は2018年7月2日、子会社の株式移転方式により、中間持ち株会社「楽天インシュアランスホールディングス株式会社」を設立しました。[9]

株式移転の対象となったのは、楽天の連結子会社である楽天生命保険株式会社、楽天損害保険株式会社、楽天少額短期保険株式会社、楽天インシュアランスプランニング、株式会社楽天アンセルインシュアランスのグループ5社です。

中間持ち株会社の設立に先立って、楽天生命保険や楽天損害保険保険など5社において開かれた株主総会の承認を経て、5社が実施した共同株式移転の方式により中間持株会社の楽天インシュアランスホールディングスが設立されました。楽天グループの5社は、新たに設立された中間持ち株会社の子会社となりました。

楽天は子会社として生命保険・損害保険・少額短期保険という保険会社3社、さらに保険代理店(個人・法人向け)2社を傘下に持っています。楽天は自社会員などの顧客向けに、保険事業を展開していましたが、各社が個別に手がけていた事業活動を統一的に行い意思決定の迅速化を図る体制の整備が必要と考えたといいます。[10]

株式移転方式による中間持ち株会社の設立は、楽天の保険グループが5社が一体で最適な保険サービスを提供し、顧客の保険ニーズに答えていくことを目的としていると見ることができます。

事例で見てきたように、株式移転はグループ内再編や、同業他社どうしによる経営統合で使われるケースが多いことが分かります。

[4]株式会社ビジョナリーホールディングスの新規上場承認に関するお知らせ(株式会社メガネスーパー)

[5]株式会社KADOKAWAと株式会社ドワンゴとの統合契約書の締結及び株式移転計画書の作成について(株式会社KADOKAWA)

[6]「株式会社第四北越フィナンシャルグループ」の設立及び第一次中期経営計画の策定についてのお知らせ(株式会社第四北越フィナンシャルグループ)

[7]株式会社マツモトキヨシホールディングスと株式会社ココカラファインの経営統合に関する基本合意書及び経営統合に向けた資本業務提携契約締結のお知らせ(株式会社マツモトキヨシホールディングス)

[8]株式会社マツモトキヨシホールディングスと株式会社ココカラファインの経営統合に関する基本合意書及び経営統合に向けた資本業務提携契約締結のお知らせ(株式会社マツモトキヨシホールディングス)

[9]子会社の株式移転方式による中間持株会社 「楽天インシュアランスホールディングス株式会社」設立完了のお知らせ(楽天株式会社)

[10]子会社の株式移転方式による中間持株会社 「楽天インシュアランスホールディングス株式会社」設立完了のお知らせ(楽天株式会社)

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)