シナジー効果とは?意味・種類・分析フレームワークをわかりやすく解説

更新日:2026年07月10日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

M&Aにおけるシナジー効果(相乗効果)とは、2社が統合することで「1+1」以上の価値が生じることを言います。シナジー効果の意味と種類、分析のためのフレームワーク、成功事例をわかりやすく解説します。(執筆者:京都大学文学部卒の企業法務・金融専門ライター 相良義勝)

自然界でも人間社会でも、2つのものが合わさったときに足し算以上の効果(相乗効果)が生じることがあります。

身近な例を挙げると、かつお節の出汁と昆布の出汁は単独ではさほど旨味が強くありませんが、組み合わせることで劇的に旨味が増加します。

また、漫才の面白さは「ボケ」と「ツッコミ」がコンビになることで初めて生じます。

こうした現象(またはその効果)のことをシナジーと呼びます。

効果の種類や大小を問題にするときにはシナジー効果という呼び方も用いられます。

M&Aにおいては、2つの企業が統合することで生じるプラスαがシナジー効果(相乗効果)です。

例えば、A社の売上がa、B社の売上がbだとすると、A社とB社の統合によって「a+b」を越える収益を上げる力が得られれば、売上のシナジーが生じていることになります。

どのような種類のシナジーが生じ、効果の大きさがどの程度になるかは、売り手と買い手の相性に大きく左右されます。

M&Aを成功に導くためには、相手企業との結合から期待できるシナジーを漏れなく把握し、各々のシナジーの効果を定量化(数字で評価)して捉え、買収条件交渉や経営統合のプランニングに反映させていく必要があります。

2社が統合した結果、それぞれ単独で事業を行っていた場合よりも悪い状態になる可能性もあります。

例えば、統合により顧客が離れたり、取引先が失われたり、かえって経営が非効率化したりすることで、売上の低下やコストの増大が生じるケースです。

統合で生じるこうしたマイナスの効果は、負のシナジー、またはアナジーと呼ばれます。

M&Aはシナジー(正のシナジー)が生じると考えられる場合に行うものであり、アナジーが生じることを予想してM&Aを行う例はありません。

しかし、シナジーの実現可能性を見誤ったり、リスクの検討が不十分であったりしたために大きなアナジーが生じ、M&Aが失敗に終わる例は少なくありません。

M&Aで生じるシナジーは事業のすべての側面について考えることができると言っても過言ではありません。

相手企業との結合で得られるシナジーを的確に捉えるためには、多種多様なシナジーをフレームワークのなかに位置づける方法(後述)が有用です。

ここではまず、M&Aで考えられるシナジーの種類(項目)をいくつかの分類法に基づいて整理しておきます。

最後にアナジーの例もいくつか紹介します。

バリューチェーンの考え方によると、企業の主要活動は価値を生み出す活動単位の連鎖する流れ(例えば「購買→製造→出荷物流→販売」)として捉えられます。

そして、主要活動が支援活動(研究開発や資金調達)に支えられ、利益を生みながら回り続けるプロセスが、企業の営利事業ということになります。

バリューチェーンの活動単位ごとにさまざまなシナジーを考えることができます。

バリューチェーンに沿って代表的なシナジーの例を見ていきましょう。

例えば、製品ラインナップや顧客層の異なる同業2社が統合し、一方の会社の製品を他方の会社の販路に乗せることに成功すれば、足し算以上の売上を実現することが可能です。

具体的には、クロスセリング(ある製品の顧客に対し関連製品の購入を勧める営業手法)やアップセリング(上位製品への買い換えを勧める営業手法)による顧客単価の向上などが望めます。

また、販路が広がって知名度が上昇することにより、中長期的にはブランド力の向上も期待できます。

サプライチェーンの川上に位置する企業と川下に位置する企業(例えば原材料のサプライヤーと製品生産者、製品生産者と物流会社や販売会社)が統合するケースでは、購買・販売・物流の拡大や安定化、コスト削減などのシナジーが実現できると考えられます。

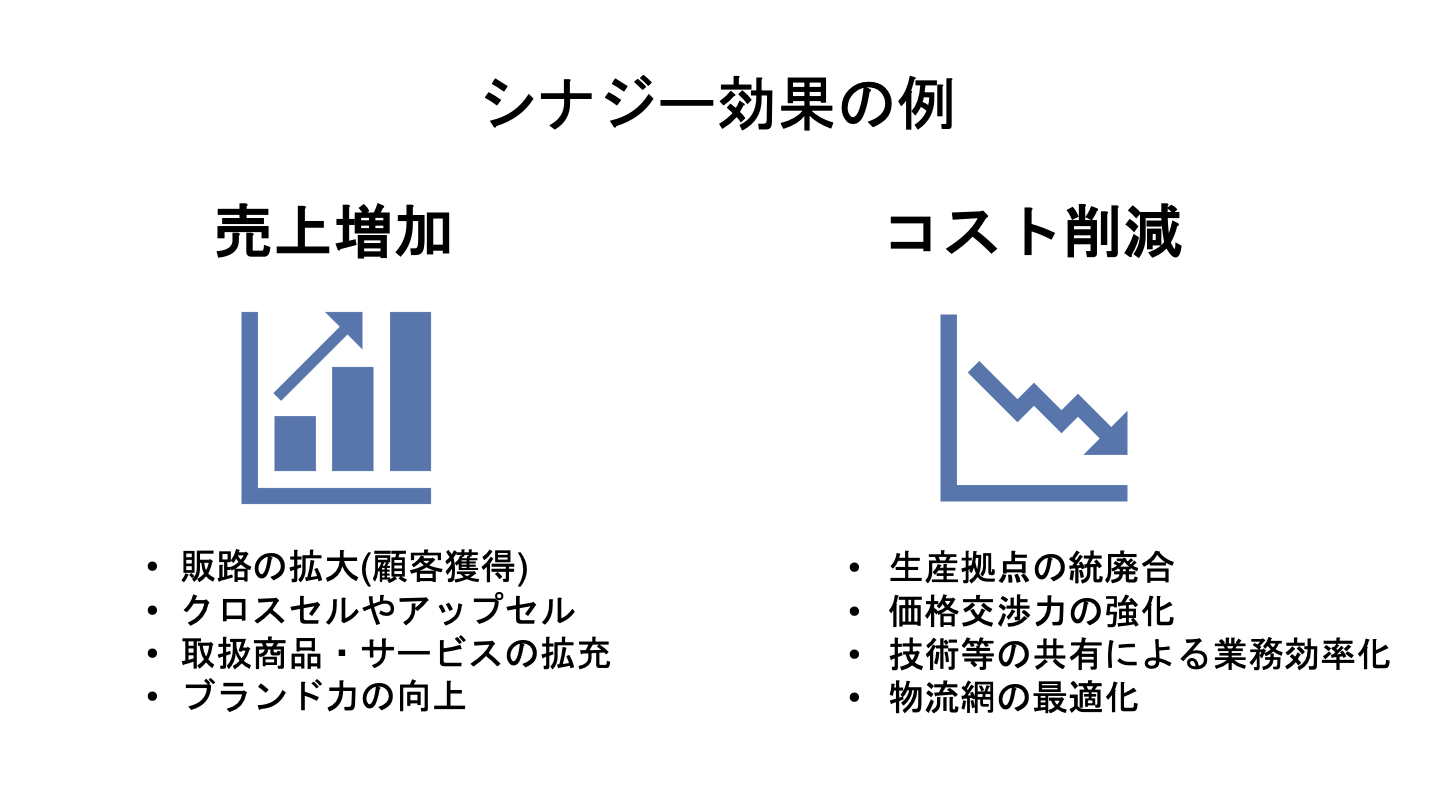

主要活動の代表的なシナジーの例をまとめると以下のようになります。

活動 | 代表的なシナジーの例 |

|---|---|

購買 | 原材料・部品・商品調達の安定化・効率化 |

製造 | 生産能力の拡大 |

物流(製造業・販売業などの出荷物流) | 物流ボリューム増加によるボリュームディスカウントの実現 |

物流(物流業) | 物流サービスの向上 |

販売 | 販路の拡大 |

両社の技術の融合による新たな価値(製品・サービス・技術)の創造や、研究開発のための投資余力の増強、研究開発の共同化や研究施設の統廃合によるコスト削減などが代表的なシナジーの例です。

2社が統合することで財政基盤が強化されて信用力がアップすれば、より大規模で柔軟な資金調達が可能になり、事業のための投資を拡大することができます。

信用力が上がればより低い金利で融資を受けたり社債を発行したりできるため、資金調達のコストも下がります。

通常のM&Aでは買収金額から売り手企業の純資産を引いた額はプラスとなり、「のれん」と呼ばれます。

「のれん」は買い手企業の会計(または連結会計)上で資産(営業権または連結調整勘定)として計上され、日本の会計基準では20年以内で償却する[1]ことになっているため、減価償却による節税効果をもたらします。

「のれん」は売り手企業の有するブランド力や人材力といった帳簿外の経営資源を表しており、M&Aに際してそうした目に見えない資源が金額として表現されたものです(それに加えて統合によるシナジーの一部が反映されている場合もあります)。

主要活動や研究開発活動などの本業の業務に直に関わる分野のシナジーを事業シナジー(事業上のシナジー)、資金調達や会計面のシナジーを財務シナジー(財務上のシナジー)と呼ぶ分類法もあります。

シナジーを、売上拡大につながる「売上シナジー」とコスト削減につながる「コストシナジー」に分類することも有用です(上で挙げたシナジーの例も容易に「売上シナジー」と「コストシナジー」のいずれかに分けることができます)。

バリューチェーンの活動単位ごとの分類と売上・コストによる分類を掛けあわせることで、シナジー分析のためのフレームワークが得られます(後述)。

M&Aで生じやすいアナジーのタイプは、コスト増加と人材・顧客・取引先の離脱です。

タイプ | 代表的な例 |

|---|---|

コスト増加 | 事業多角化に伴う経営の非効率化 |

人材の流出 | M&A実行や経営統合方針、処遇などへの反発から生じる人材流出(とくにキーパーソンの離脱) |

顧客・取引先の離反 | ブランドの変容への反発から生じる顧客離反 |

M&Aの戦略を検討したり、相手企業の分析や企業価値算定、経営統合のプランニングなどを行ったりする際には、重要なシナジーを漏れなく把握し、相互に関連付けながら総合的に効果を分析する必要があります。

そのためには、闇雲にシナジーを挙げていくよりも、フレームワークに基づいて検討を進めるのが得策です。

ここでは、代表的なフレームワークであるアンゾフの成長マトリックスと、バリューチェーンに沿った分析を行うためのフレームワークを紹介します。

これらは基本的に買い手側の視点に即したフレームワークですが、売り手企業にとっても有用です。

フレームワークに基づいて買い手の視点から自社の価値を把握することにより、より高いシナジーが得られる相手(=好条件での譲渡が可能な相手)を探したり、価格交渉のための合理的な論拠を見いだしたりすることができます。

より高い相乗効果(シナジー)が見込める相手を探すには、まず自社が市場でどのように評価されているかを知ることが大切です。「かいしゃ価値トレンド」は、会社名を出さずに業種や売上高を選ぶだけで、同業の成約相場や関心を持つ買い手企業の傾向が約30秒・無料で確認できるサービスです。すでに1,000名以上(2026年6月時点)の経営者が利用しており、売却を具体的に決めていない段階での情報収集にも役立ちます。

また、東証プライム上場のVisionalグループの一員で、中小企業庁のM&A支援機関として登録されている株式会社M&Aサクシードが運営する「M&Aサクシード」は、法人限定のハイクラスM&Aプラットフォームです。契約なし・書類提出なしの状態で、大手や優良企業を含む10,700社以上の買い手企業から直接オファーを受け取ることができます。

現在、プラットフォーム内のM&A案件数は公開中4,100件以上(累計21,000件以上)にのぼり、提携金融機関も80社以上と豊富です。2024年以降、プラットフォーム成約案件の約半数が譲渡金額1億円以上で成立しているという実績もあります。業種や地域を超えた異業種からの想定外のオファーが届くことも多く、自社だけでは予想できなかった新しいシナジーを生み出すきっかけとなっています。

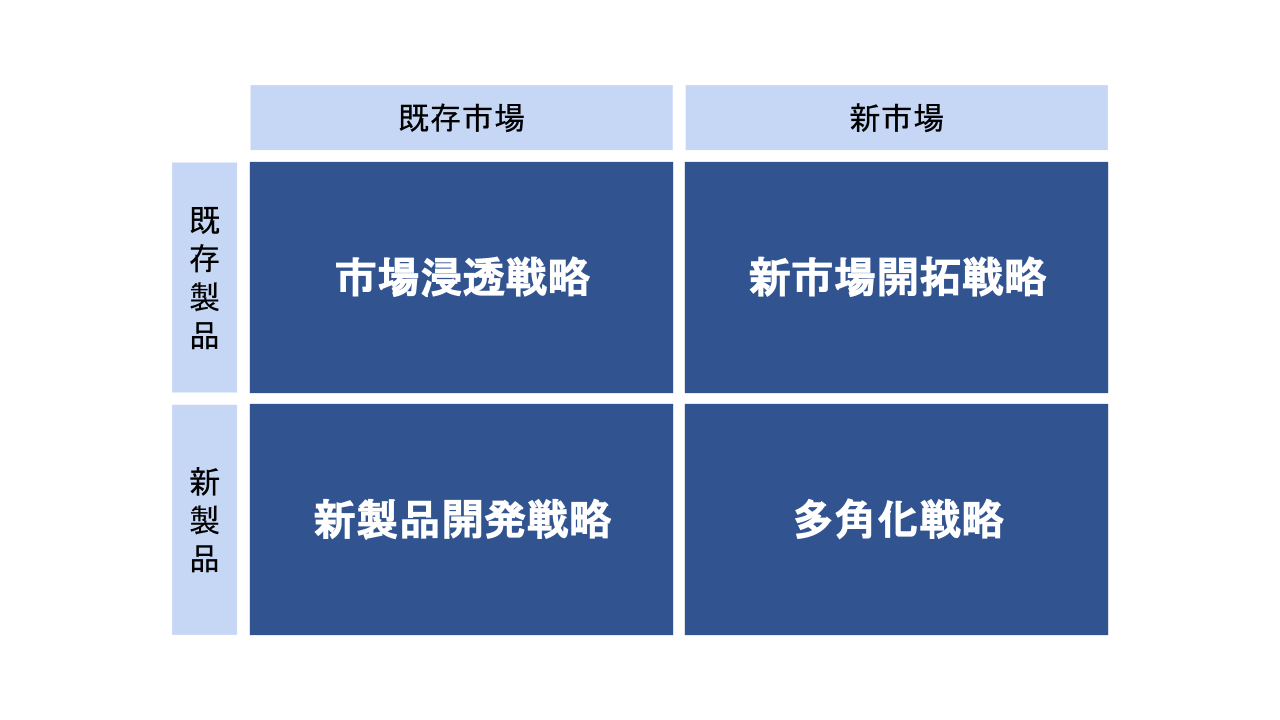

戦略経営の父と呼ばれる経営学者イゴール・アンゾフが、事業成長の戦略を考えるフレームワークとして提唱したものです(下図)。

横軸は「既存市場を狙うか、新市場を狙うか」、縦軸は「既存製品で攻めるか、新製品で攻めるか」を表します。組み合わせにより4つの成長戦略パターンが生じます。

M&Aにおいては、「新製品開発」戦略には他社製品(自社にとっては新規な製品)を活用する戦略が含まれます。

アンゾフの成長マトリックスはとくにM&Aの目的・戦略を検討する段階でのシナジー分析に適しています。

M&Aにおける市場浸透戦略としては、競争力・シェアを高めるために同一市場内の同業他社を買収するという戦略が代表的です。

ただし、この方法で直接的に競争力とシェアを高めようとすると、その市場での自由な競争を阻害するような独占的な企業結合が生じてしまいがちです。

そうなれば独占禁止法違反に問われることになります。

この戦略でM&Aを行う場合、共同購買や経営資源の統廃合、組織の合理化・リストラ、技術・ノウハウの共有などによるコストシナジーをいかに実現するかが成功の鍵を握ると言えます。

他の市場の同業者(他エリアや他国の同業者、同一エリア内でも異なる顧客層を得意とする同業者)を買収する戦略が代表的です。

この戦略では、自社の既存製品を相手企業の販路(自社にとっての新市場)に乗せることで売上シナジーを実現したり、共通点のある経営資源(人員・拠点・技術・ノウハウなど)を共有化して業務効率化(コストシナジー)を実現したりすることなどが、重点的な目標となります。

新旧の市場につながりがある場合(例えばいずれも国内の市場である場合)、市場浸透戦略と同様に独占禁止法の問題が発生する恐れがあります。

既存製品とは違う製品を既存の市場に向けて販売していく戦略で、以下の3タイプが代表的です。

①では、相手企業の製品(自社にとって新しい製品)をラインナップに取り込み、クロスセリング・アップセリングなどの方法で売上シナジーの実現を目指します。

ラインナップの拡充によりブランド戦略の拡大も可能になります。

また、共通する経営資源を統廃合することで業務効率化によるコストシナジーを実現することもできます。

②は、製品群に加え信用力・イメージなどを含むブランド全体を取り込むことを目的として行われます。

①に比べて迅速な売上シナジーの実現が期待できる反面、自社ブランドとの統合が難航したり、ブランドの変容を嫌った顧客が離反したりするなどのアナジーが生じる恐れも高いと言えます。

③は新しい製品・サービスの開発のために他社の技術資源を取り込む戦略です。

取得した技術を活用してこれまで外注していた作業を内製化するなど、コスト面のシナジーも期待できます。

これは「水平型」「垂直型」「集中型」「集約型」の4つの型に分かれます。

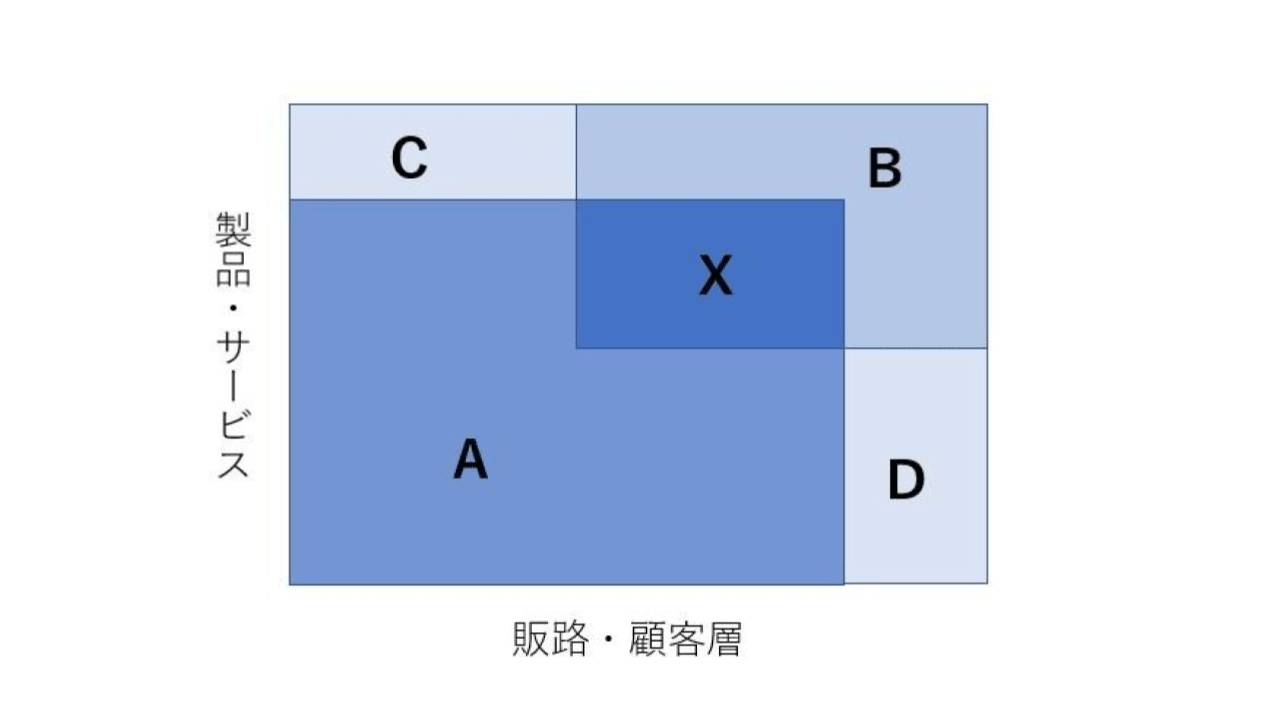

既存事業と同様の分野で新製品開発と新市場開拓を同時に行い多角化を図る戦略です。

例えば、これまでワイン製造を手がけていなかった酒類メーカーがワイン事業に乗り出すためにワイン事業を主力とするメーカーを買収したりするケースがこれに該当します。

水平型多角化で2社が統合する場合、製品と市場に関して経営資源が重複する部分と重複しない部分が生じます。

下図は、A社(買い手)とB社(売り手)の統合により製品・サービスと販路・顧客層に関してどのように重複する(しない)部分が生じるかを表しています(A・Bは統合前のA社・B社の状態、Xは重複部分、C・Dは重複しない部分)。

A社は新しい(もともとはB社の)製品・サービスを既存の販路・顧客層に向けたり(C)、既存の製品・サービスを新しい(もともとはB社の)販路・顧客層に向けたり(D)することで、多角化による売上シナジーが実現できます。

B社側も、A社傘下である程度同様の展開が期待できます。

Xの部分では共通する資源の統廃合によりコストシナジーの実現を図ることになりますが、Xで削減した人員を(切り捨てるのではなく)C・Dへ振り向けるといった柔軟な対応が可能となるのが、水平型多角化の利点のひとつです。

サプライチェーンの川上や川下に向かって事業を拡大する戦略です。

例えば、自動車メーカーが川上の部品メーカーや要素技術の開発会社、川下の物流会社や販売会社などを取り込み、全サプライチェーンにわたる企業グループを形成するようなケースが該当します。

自動車メーカーはこれにより購買の安定化、製品開発力の向上、内製化によるコスト削減、販売利益の増大などのシナジーが実現でき、グループ傘下に入った売り手企業としても安定的な成長が期待できます。

災害やパンデミックなどの危機に際しても安定した購買・生産・物流を維持しやすいというメリットもあります。

集中型と集約型は、新規の分野で、サプライチェーン上の垂直的なつながりはなく、既存事業との関わりも限定される(またはまったくない)分野に進出する多角化戦略です。

集中型の多角化では、これまでの事業で培った技術や顧客関係が何らかの形で活かせるような分野を選んで進出します。

一方、集約型では既存事業とはまったく関連のない異分野への進出を図ります。

多数の異分野を吸収してコングロマリットを形成することを目指すケースが典型的です。

いずれの型も、新しい価値の創造や販路拡大、ブランド戦略拡大などのシナジーを、大きなスケールで、中長期的に実現していく戦略と言えます。

これまでの資産を直接活かすことができる部分があるだけに、集中型のほうが比較的低リスクで、短期間でのシナジー実現が期待できます。

ただし多角化の振り幅は限られます。

集約型は高リスクで、シナジー実現に時間がかかりますが、成功すれば大規模なブランドを形成して広範な信用力を獲得することができ、リスクの分散化にもつながります。

ただし、経営に非効率な部分が生じたり、グループ内で甘えや惰性が生じたりする危険もあり、適宜無駄な部分をそぎ落として経営資源をコア事業に集約する施策(いわゆる「選択と集中」)が必要になります。

買収対象企業の候補が決まり、より具体的にシナジーを分析する段階では、以下のようにバリューチェーンに沿って売上シナジーとコストシナジーを整理するのが有用です。

| 購買 | 製造 | 物流 | 販売 | 研究開発 | 資金調達 |

|---|---|---|---|---|---|---|

売上シナジー | 資材調達の安定化など | 生産能力の拡大など | 物流網の拡大など | 販路拡大・クロスセリングなど | 新サービス開発など | 資金調達力の向上など |

コストシナジー | 価格交渉力強化など | 外注作業の内製化など | 物流網の最適化など | マーケティングコスト削減など | 研究施設の統廃合など | 金利削減など |

最終条件交渉に向けたデューディリジェンスや企業価値算定のプロセスでは、さらに「シナジー効果の予測金額」や「勘定項目」、「シナジー実現までの時期(短期・中期・中長期)」などの軸も加えてフレームワークを拡張し、シナジーの掘り下げや定量化を行っていきます。

M&Aの最終条件交渉から経営統合作業のプロセスにかけては、シナジーを定量化(数値として評価)し、企業価値算定(とくにDCF法などのマーケットアプローチによる算定)や経営統合のプランニングに反映させていく必要があります。

以下のような流れで行われます。

1のプロセスにおいて必要かつ十分なシナジーを洗い出すためには、上で述べたようなフレームワークを活用するのが有用です。

2では、限られたデータをもとに、一定の仮定を置いた上で概算することが必要になる項目も生じます。

また、シナジー効果の予測金額は実現可能性に応じて割り引いて(例えば実現可能性が50%なら半額にして)企業価値算定に反映させます。

シナジーを盛り込んだ企業価値算定額は、売り手が単独で存続するとした場合の価値(スタンドアローンの価値)に、統合で創出される価値を加えたものです。

買い手側は買収により「スタンドアローンの価値+α」の価値を取得することになるため、スタンドアローンの価値にプレミアムを上乗せした買収価格を売り手側としては要求します。

「プラスα」の価値はこれから行われる(買い手主導の)経営統合の作業によって創出されるシナジーによるものであり、買い手はそのためのコストやリスクを背負う立場にあります。

したがって、企業価値算定額そのものを買収金額とする(αそのものをプレミアムとする)ことは受け入れがたく、企業価値算定額未満の一定レベルを適正な金額として主張して交渉していくことになります。

最終的には、「スタンドアローンの価値を超え、企業価値算定額よりも低い」一定の金額が落としどころとして決定されます。

プレミアムの額は、買い手が支配権を獲得するために売り手側の株主(株式を譲渡して会社から立ち退く株主)に支払う「立ち退き料」であるという見方もできます。

プレミアムはこういったことを考慮した上で交渉により決定するのが合理的ですが、TOB(株式公開買付)で売り手上場企業の株式の買い集めが行われる場合には、直近の株価平均額に20~30%のプレミアムを上乗せした買取価格とするのが一般的な相場となっています。

その結果、高すぎる買い物になるケースも少なくないようです。

成長マトリックスの提唱者アンゾフは多角化こそが企業の成長に欠かせない戦略だと述べました。

確かに、M&Aで大きく成長した企業(M&A巧者と言われるような企業)には多角化戦略による統合を推し進めてきた例が多いようです。

ここではそうした企業のM&Aを取り上げ、シナジーの実例を紹介します。

M&Aの活用で大きな成長を果たした日本企業として筆頭に挙げられる企業のひとつが、日本電産(2023年4月に「ニデック株式会社」へ社名変更)です。

同社はモーターの開発・製造を中核とする事業を展開しており、M&Aでもモーターに特化した水平型多角化の戦略をとってきました。

日本電産のM&Aにおける理念は、「回るもの、動くもの」(モーターとその周辺機器)に特化し、「時間を買う」(買収により成長を格段に加速させる)、というものです[2]。

「時間を買う」ことを成功させるためには既存事業と買収企業の事業とのシナジーが欠かせません。

日本電産では部品調達の一元化によるコストシナジーや新分野での技術開発・販路拡大による売上シナジーなどを重視して適切な相手企業を選定し、効果的な経営統合作業によりシナジー創出を実現してきました。

同社は自律成長にM&Aという「モーター」を加えることにより、多数の世界シェアNo1製品と337社のグループ企業(2020年3月現在)を抱えるグローバル企業への成長を果たしたわけです。

大和ハウスグループはハウジング事業と商業建築事業を中核として、ホテル・フィットネスクラブ・ホームセンター・有料老人ホームの運営や、物流事業、エネルギー・環境緑化事業、さらにはロボット事業などを展開している総合企業です。

同社は2000年代からM&Aへの投資を本格化しています[4][5]。

総合住宅事業のコスモイニシアや海外の戸建住宅メーカー、大阪マルビルの買収など水平型のM&Aも見られますが、多くは垂直型・集中型の多角化と言えるものです。

垂直型としては、建設業大手フジタの子会社化が特筆されます。大和ハウスのソフト面のバリューチェーン(開発・販売)とフジタのハード面のバリューチェーン(建設・施工)の統合により、総合的なシナジーが実現されています[6]。

集中型ないし集約型としては、スポーツクラブ運営の日本体育施設運営(現スポーツクラブNAS)や物流の若松梱包グループ4社、電気設備保守・新電力事業のエネサーブの子会社化、ロボット事業のサイバーダインとの資本業務提携などが挙げられます。

サイバーダインは筑波大学の研究者が設立したベンチャー企業で、人間の身体機能を補強する装着型ロボットスーツ(サイボーグ装置)「HAL」などを開発しています。

大和ハウスは「HAL」のリース・販売[7]や自社工場への導入[8]を行うなど、人間とロボットの融合という新しい価値の創出に取り組んでいます。

富士フイルムは写真用フィルムの分野で数々の革新的な製品を生み出し世界的な地位を築いた企業ですが、デジタル時代の到来によりフィルムの需要は右肩下がりとなり、危機に直面することになりました。

しかし同社はそれをビジネスチャンスと捉え[9]、写真フィルム事業に代わる新事業の創出を目指して2006年以降バイオ・医療分野でのM&Aと研究開発を積極化しました[10]。

そして、従来の事業で培われた写真フィルム・写真感光材料に関する技術とM&Aで取得した技術とのシナジーにより多種多様な新素材・新技術を生み出し[11]、大規模な事業ポートフォリオの転換で「第二の創業」を実現するに至ったのです[12]。

集約型の多角化によりコングロマリット化を成し遂げた日本企業と言えば楽天グループとソフトバンクグループが代表的ですが、両社の目標・戦略には大きな違いも見られます。

楽天はECモール運営事業から出発し、旅行代理(宿泊予約)事業、金融・証券業、保険業、モバイル通信事業、プロスポーツ事業と、多種多様な異業種を次々と買収してきました。

同社のM&A戦略は「楽天エコシステム」という構想に集約されています。[13]

「楽天エコシステム」とは、生活のすべての領域にわたるサービスを楽天ブランドのもとに有機的に結合したシステムのことで、ユーザーはその内部を回遊し、ショッピングモールで買い物をするようにしてさまざまな生活上のニーズを満たすことができるというものです。

言い換えれば、楽天という巨大ブランドにユーザーの消費を集約することで、巨大な売上シナジーが実現できるというわけです。

楽天グループはインターネットなどの情報技術を応用して多種多様な消費サービスを結びつけながら、楽天ブランドというコングロマリット・システムを拡大していくことを目的としていると言えるでしょう。

一方、ソフトバンクグループはより情報技術・情報サービスそのものに重心を置き、情報技術による生活の革新(情報革命)を推進することを目指して事業を拡大してきた会社です。

PCソフトウェアの販売やPC関係の出版から出発し、ブロードバンド普及期には牽引役として一角を担い、日本テレコム買収による固定通信事業への参入、ボーダフォンの買収によるモバイル通信事業への進出などを経て大きく成長してきました。

近年では投資ファンド事業を積極化していますが、基本的には情報革命という軸はぶれていません。[14]

ソフトバンクグループの成長戦略は「群戦略」と呼ばれます。

これは、優れた情報テクノロジーや情報革命につながるビジネスモデルを有する企業と「同志的」に結合しながらシナジーを創出していくという志向を表しています[15]。

ソフトバンクグループの目標は、情報産業の支配的リーダーたちを従えながら臨機応変に成長を続けていくことにあると言えるでしょう。

[2] 日本電産のM&A(日本電産株式会社)

[3] Nidec、No.1(日本電産株式会社)

[4] 大和ハウスグループの歴史 2000年代(大和ハウスグループ)

[5] 大和ハウスグループの歴史 2010年代(大和ハウスグループ)

[6] フジタの強み 大和ハウスグループの総合力(株式会社フジタ)

[7] ロボット事業拡大「ロボットスーツHAL」3商品同時販売開始(大和ハウス工業株式会社)

[8] ロボットスーツ「HAL®腰タイプ作業支援用」を全工場に導入(大和ハウスグループ)

[9] 研究開発(富士フイルムホールディングス)

[10] 富士フイルムグループの歴史(富士フイルムホールディングス)

[11] オープンイノベーション(富士フイルムホールディングス)

[12] 価値創造のあゆみ(富士フイルムホールディングス)

[13] 楽天の歴史(楽天グループ株式会社)

[14] ソフトバンクグループの歩み(ソフトバンクグループ)

[15] 理念・ビジョン・戦略 群戦略(ソフトバンクグループ)

M&Aの成果は実現したシナジーの大きさで測られます。

M&Aを成功に導くためには、フレームワークを活用しながら戦略に基づいて重要なシナジーを漏れなく抽出し、統合により獲得できるシナジーを分析して最適な相手企業を選定することが必要です。

さらには、シナジーを定量化して企業価値算定や経営統合の計画に的確に反映させていくことも求められます。

(執筆者:相良義勝 京都大学文学部卒。在学中より法務・医療・科学分野の翻訳者・コーディネーターとして活動したのち、専業ライターに。企業法務・金融および医療を中心に、マーケティング、環境、先端技術などの幅広いテーマで記事を執筆。近年はM&A・事業承継分野に集中的に取り組み、理論・法制度・実務の各面にわたる解説記事・書籍原稿を提供している。)