会社売却10億円の成功事例5選|評価される会社の条件と税金【2026年版】

更新日:2026年07月24日

M&A・事業承継

- 監修者: 鈴木 裕太 (中小企業診断士)

当社はビジョナル(東証上場)

のグループ会社です

会社売却を10億円規模で行うには、企業価値評価や価格決定のプロセスを理解し、戦略的に準備することが重要です。

本記事では、2025年に行われた10億円規模のM&A事例や、10億円で会社売却するために必要な財務指標の目安、高値で売却するポイントなどをくわしく解説します。

また、10億円で会社売却する際にかかる税金や、2025年から開始されたミニマムタックスによる影響もお伝えします。

専門家の視点と客観的なデータに裏打ちされた本記事の内容が、経営者の皆様にとって信頼できる羅針盤となりますと幸いです。

10億円以上の価格で会社売却を行うには、実際に10億円以上での売却に成功したM&A事例を参考にすることが有効です。

事例を確認することで、「どのような業種で、どのような業績の企業が、どのくらいの価格で売却することに成功したのか」がわかります。

この章では、2025年内に10億円台の価格で会社売却に成功した(予定含む)事例を5例紹介します。

最新の事例を取り上げているため、会社売却のトレンドを把握し、10億円以上の価格でM&Aを行うための戦略を考える上で役に立ちますと幸いです。

企業名 | フューレックス |

事業内容 | 業務システムや組み込み制御システム等のソフトウェア開発 |

主要な経営成績および財政状態 (2024年3月期) |

|

SOLIZE(現SOLIZE Holdings):製品開発受託やエンジニア派遣などをグループで展開

SOLIZEは、東海エリアの顧客や案件および販路の拡大を図る目的で、フューレックスとのM&Aを実施しました。

2025年5月、株式譲渡の手法により、フューレックス株主は全株式をSOLIZEに売却しました。

売却価格は12億円です。

参照元:

フューレックスの株式取得(子会社化)に関するお知らせ(SOLIZE)

企業名 | Gホールディングス |

事業内容 | スマートフォン向けゲームの企画・プロデュース |

主要な経営成績および財政状態 (2024年5月期) |

|

Gunosy:国内有数の月間PVや月間UUの実績を持つゲーム総合情報サイトの運営、エンタメ向け総合決済サービス事業

Gunosyは、自社事業が有するゲーム攻略メディアの運営ノウハウやアプリ外課金スキームと、Gホールディングスの事業を組み合わせることで、短期間で収益力の強化を図るために本件M&Aを実施しました。

また、IPマネタイズ領域の拡張により、中長期における成長ドライバーの獲得も見込めるとしています。

2025年5月、株式譲渡の手法により、Gホールディングス株主は全株式をGunosyに売却しました。

売却価格は10億円です。

参照元:

Gホールディングスの株式の取得(完全子会社化)に関するお知らせ(Gunosy)

企業名 | スタートレ |

事業内容 | システム開発、 LP 制作、Web サイト運用・管理、SEO・MEO 対策、動画マーケティング |

主要な経営成績および財政状態 (2025年1月期) |

|

rakumo:SaaS サービスとして、企業向けグループウェア製品や人材管理・採用支援ソリューションサービス、社内 SNS 型日報共有アプリなどの開発・販売等を展開

rakumoは、自社グループ製品に関する新規開拓営業の拡充を図る目的で、スタートレとのM&Aを実施しました。

一方でスタートレは、ビジネス拡大に向けた製品開発力や信用力等の強化を図る目的で、会社売却を行いました。

2025年7月、株式譲渡の手法により、スタートレ株主は全株式をrakumoに売却しました。

売却価格は10億500万円です。

参照元:スタートレの株式の取得(子会社化)に関するお知らせ(rakumo)

企業名 | 本田 |

事業内容 | ホームセンター事業、木材販売事業等 |

主要な経営成績および財政状態 (2024年8月期) |

|

ジョイフル本田:茨城県内を中心に、ホームセンター事業、木材販売事業、エクステリア・リフォーム事業を展開

ジョイフル本田は、顧客接点の拡大を図る目的で、本田とのM&Aを実施しました。

2025年9月、株式譲渡の手法により、本田の株主は全株式をジョイフル本田に売却する予定です。

売却価格は18億円です。

参照元:本田の株式の取得(子会社化)に関するお知らせ(ジョイフル本田)

企業名 | トレプロ |

事業内容 | ソーシャルメディアマーケティング、DX 支援、映像スクール事業等 |

主要な経営成績および財政状態 (2024年8月期) |

|

マテリアルグループ:PRコンサルティング事業

マテリアルグループは、ユーザー数の拡大が見込まれるTikTok に対するトレプロ社の知見や中堅・中小企業を中心とした顧客基盤と、自社グループのPR 発想に基づくマーケティングコミュニケーション支援の 経験・知見を組み合わせることで、事業成長を加速させる目的で、トレプロとのM&Aを実施しました。

2025年9月、株式譲渡の手法により、トレプロ株主は全株式をマテリアルグループに売却する予定です。

売却価格は18億9,000万円です。

会社売却の価格には、売上等の経営状態だけでなく、業種やタイミングなどの多様な要因が絡むため、「〇〇の条件を満たせば、確実に10億円以上で売却できる」とは言えません。

とはいえ、企業価値評価の手法や、簡易的な相場の見積もり手法である「年買法(年倍法)」を用いることで、「この基準を満たせば、10億円で会社売却できる可能性が高い」という利益や純資産の目安がわかります。

そこでこの章では、客観性が高い企業価値手法である「類似会社比較法」と、前述した「年買法」に基づいて、目安となる利益や純資産額をご説明します。

おおよその目安を把握することで、売却に向けた準備を具体的に進めることができるでしょう。

類似会社比較法とは、評価対象企業と類似した事業を展開している上場企業の評価指標(PER、EV/EBITDA倍率など)を参考にして、企業価値や株主価値を評価する方法です。

中小企業のM&Aでは、EV/EBITDA倍率を評価指標とすることが多いです(注)。

EV/EBITDA倍率を用いた企業価値の計算式は以下です。

EV/EBITDA倍率とは、買収費用(売却金額)を何年間の本業利益で回収できるかを表す指標であり、「EV÷EBITDA」で算出されます。

EVは企業の総合的な価値(≒企業価値)を表す指標であり、「株式価値 + 有利子負債 – 現預金等」の計算式で算出されます。

EBITDAは企業の本業に基づく収益力を表す指標(利益)であり、簡易的に「営業利益+減価償却費」で計算されます。

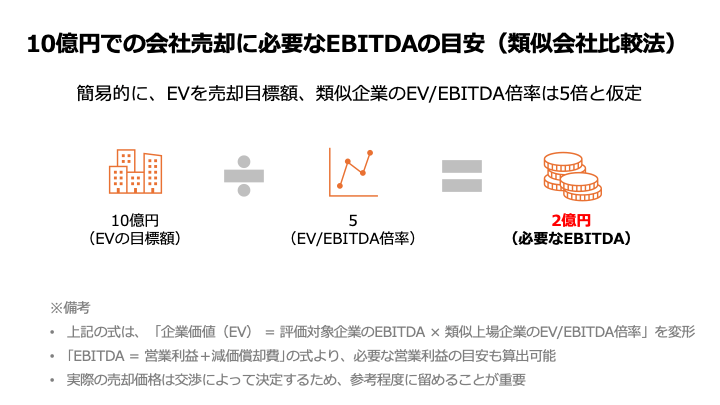

以上より、売却希望額(10億円)と、類似上場企業のEV/EBITDA倍率を設定すれば、必要となるEBITDAがわかります。

また、評価対象企業の減価償却費を把握していれば、必要な営業利益の目安もわかります。

注:(参考資料2)中小M&Aの譲渡額の算定方法(経済産業省)

EV/EBITDA倍率が5倍、減価償却費が5,000万円である企業を想定して、10億円での会社売却に必要となる営業利益額の目安を計算してみましょう。

まずは、必要となるEBITDAの金額を求めます。

以上より、EV/EBITDA倍率が5倍の場合、10億円で会社を売却するためには、2億円のEBITDAが必要となります。

次に、「EBITDA = 営業利益+減価償却費」の計算式に当てはめて、必要となる営業利益の金額を計算します。

この計算結果から、減価償却費が5,000万円である場合、会社を10億円で売却するには、1億5,000万円の営業利益が必要になることがわかります。

EV/EBITDA倍率によって、他の条件が同じでも必要となるEBITDAや営業利益の金額は変わってきます。

EV/EBITDA倍率は業種や地域などによって異なるため、可能な限り自社と条件が類似する上場企業を選定することが求められます。

また、目安となるEBITDAの金額が同じでも、減価償却費の金額が異なれば、必要となる営業利益の金額は変わってきます。

減価償却費が少ない会社ほど、同じEBITDAを達成するためには、より多くの営業利益が必要になるため注意が必要です。

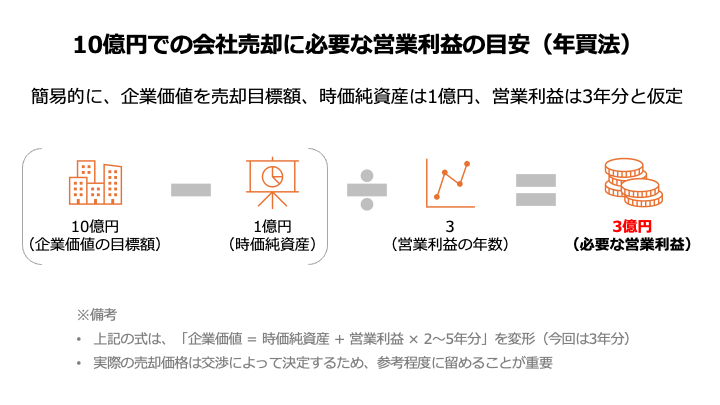

年買法(年倍法)は、時価純資産にのれん代(営業利益の2〜5年分)を加算した金額を企業価値とする手法です。

計算式は以下の通りです。

2〜5年分の営業利益は、評価対象企業が有する無形資産(ブランド力やノウハウなど)の価値を考慮するために加算します。

無形資産は将来にわたって収益を生み出す源泉であるため、簡易的ではあるものの、評価対象企業の収益性を加味して適正な価格を見積もることが可能です。

以上より、売却希望額(10億円)と時価純資産の金額がわかれば、必要となる営業利益の金額がわかります。

もしくは、売却希望額(10億円)と現時点の営業利益額を設定することで、必要な時価純資産の目安を逆算することが可能です。

時価純資産が1億円である企業、3年分の営業利益をのれん代として加算するケースを想定して、10億円での会社売却に必要となる営業利益額の目安を計算してみましょう。

以上より、10億円で会社を売却するためには、3億円の年間営業利益が必要です。

年間営業利益が3億円、3年分の営業利益をのれん代として加算するケースを想定して、10億円での会社売却に必要となる時価純資産額の目安を計算してみましょう。

以上より、10億円で会社を売却するためには、1億円の時価純資産が必要です。

設定する時価純資産(営業利益)の金額によって、必要となる営業利益(時価純資産)が変わってきます。

たとえば、時価純資産が多ければ、必要となる営業利益の目安は少なくなります。

反対に時価純資産が少ないほど、より多くの営業利益が必要です。

また、時価純資産や営業利益などの条件が同じでも、何年分の営業利益をのれん代とするかによって、算定される結果が変わってくる点にも注意が必要です、

実際に何年分の営業利益を加算するかは、企業の将来性や安定性、成長性によって変動します。

将来性が高いほど加算する年数を増やし、算定結果の金額を高くします。

年商10億円の会社がどれくらいの価格で売れるかは、多くの経営者が抱える疑問です。

多様な要因が絡むため、年商が同じでも、実態によって実際の売却価格は変わってきます。

ただし、前述した年買法を活用することで、売却価格を大まかに見積もることが可能です。

年買法に基づいて考えると、売却価格の目安(相場)は「営業利益」によって変動します。

「年商10億円の会社」という条件を固定した場合、営業利益率(売上のうち営業利益の割合)が異なることで売却価格の目安が変わってきます。

年商が同じでも、営業利益率が高いほど営業利益の金額も多くなるため、売却価格は高くなります。

年商10億円、時価純資産3億円という条件を固定にして、営業利益率が3%、5%、10%と異なる場合における売却金額の目安(相場)を計算してみましょう。

営業利益率 | 営業利益 | 売却金額の目安(相場) |

3% | 3,000万円 |

|

5% | 5,000万円 |

|

10% | 1億円 |

|

以上のとおり、営業利益率によって算定結果は大きく変わってきます。

ちなみに同条件の場合、売却金額の目安が10億円となるには、概ね24%(小数点以下切り捨て)の営業利益率が必要です。

条件を変えると、年商や時価純資産を増やすことが求められます。

ただし、上記はあくまで目安であり、実際の売却価格は交渉によって変動する点に留意が必要です。

ここまでは、財務的な視点を中心に、10億円で会社売却する際の目安(相場)を紹介しました。

ただし、会社売却の価格は単一の指標や計算式だけで決まるものではありません。

この章では、会社売却の価格がどのように決まるのかを整理します。

会社売却の価格は、買い手企業と売り手企業による交渉で最終決定されます。

買い手と売り手の間で何度も対話を重ね、お互いの希望や条件をすり合わせて決定に至ります。

中小企業のM&Aでは、年買法(年倍法)を用いた金額をベースに価格交渉を行うケースが多いです(注)。

そのため、年買法の算定額は、中小企業M&Aにおける「相場」として広く認識されています。

ただし、計算自体が容易である点は魅力であるものの、あくまで相場の「目安」としてのみ使用することが望ましいです。

なぜならば、後述する企業価値評価の手法と比べて、価格算定の精度が低いためです。

具体的には、算定プロセスがファイナンス理論に基づいていない上に、市場の状況も反映できません。

そのため、成長性や将来性の高い企業や、財務指標に表れない特有の強みを持っている企業などの評価には適していないと考えられます。

実際、最初に紹介した事例の中にも、年買法の算定結果よりも大幅に高い価格で会社売却に至ったケースが見られます。

「年買法の算定結果が安かったから、10億円での会社売却は不可能だろう」と諦めるのではなく、企業価値評価の仕組みや、価格に影響する財務指標以外の要素(くわしくは後述)を把握し、戦略的に対策を行うことが重要です。

中小企業庁の資料では「中小企業の価格算定では年買法が一般的」と述べられているものの、合理性や精度がやや低いです。

そこで実務の現場では、年買法ではなく企業価値評価(バリュエーション)の結果をもとに、価格交渉を進めていくケースも多々あります。

高く売却したい売り手企業と、安く買収したい買い手企業では、M&Aの価格に関する利害が対立します。

精度が低い年買法を基準にすると、いずれかの当事者にとって納得しづらい価格が提示されてしまい、交渉がまとまりにくくなるリスクがあります。

そこで、ファイナンスの理論に基づいた企業価値を基準にすることで、双方にとって納得のいく価格を決定しやすくなります。

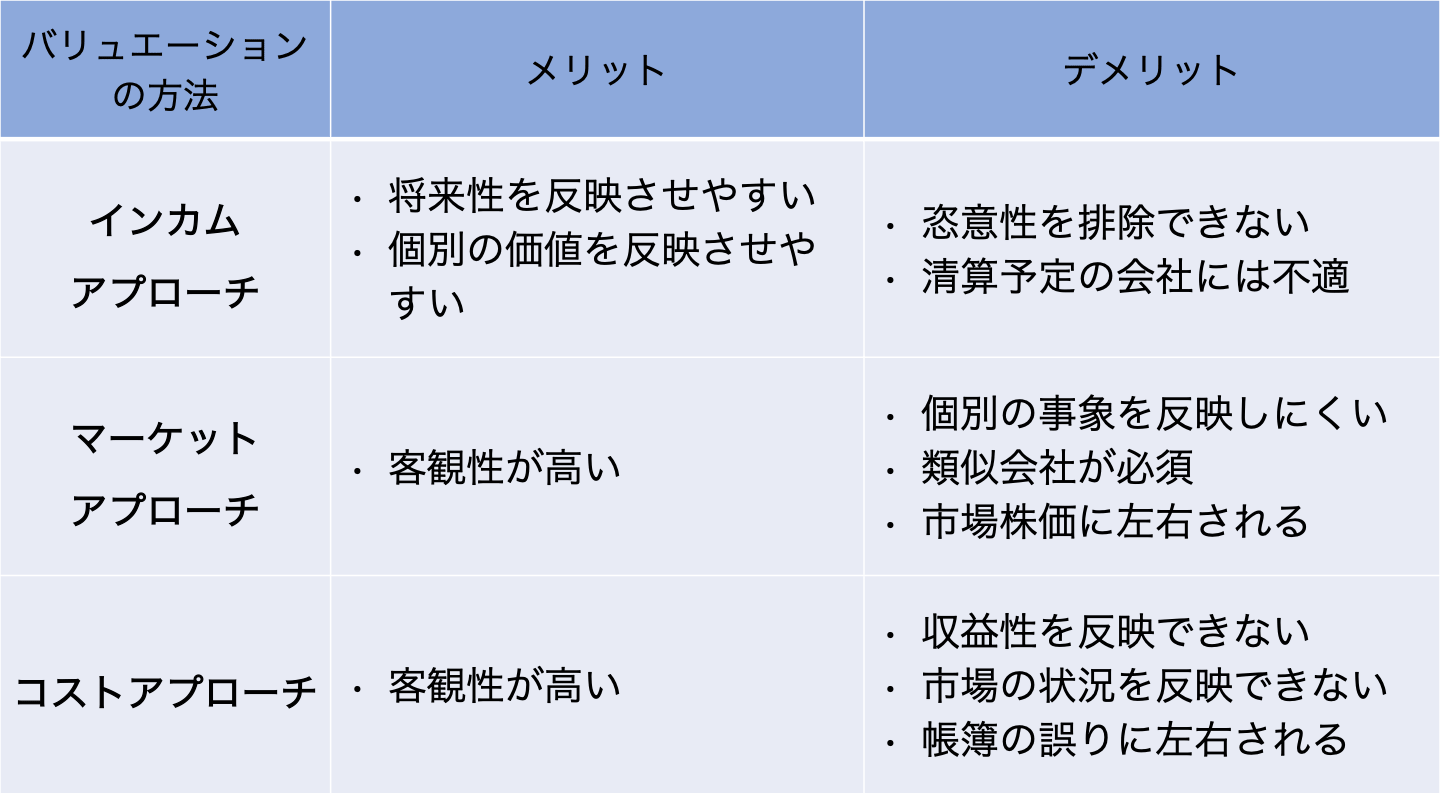

企業価値評価のアプローチは、マーケットアプローチ、コストアプローチ、インカムアプローチの3種類に大別され、各アプローチに数種類の手法があります。

使用するアプローチや手法によって、仕組みやメリット・デメリットが異なるため、使用に適している企業も異なります。

会社売却を10億円以上の価格で行うには、自社の特徴や強みを最大限加味した評価手法を選択することが重要です。

マーケットアプローチでは、市場や類似する企業の取引事例を基準に企業価値を評価します。

類似会社比較法(マルチプル法)、市場株価法、類似取引比較法などがあります。

市場や取引の状況を反映するため、客観性が高いことが最大の利点です。

類似する上場企業や取引事例がない場合、評価の精度が低くなります。

また、売り手企業独自の強みや将来性を評価に反映しにくい点が挙げられます。

比較対象となる上場企業が存在する非上場の中堅企業や、上場企業同士の合併・株式交換などに多く用いられます。

コストアプローチでは、企業の貸借対照表(バランスシート)を基準に企業価値を評価します。

時価純資産法、簿価純資産法などがあります。

広義では、時価純資産に営業権を加味する年買法(年倍法)も含まれます。

会計ルールに基づいたデータを用いるため、客観性が高く、計算が容易です。

将来の収益力や市場の状況を評価に加味できません。そのため、資産価値のみの評価となりがちです。

事業環境が不安定で将来予測が難しい中小企業や、成長性が低い小規模企業に適しています。

また、不動産や機械設備など価格が明確な資産が多い製造業などの中小企業にも活用されやすいです。

反対に、将来性の高いベンチャー企業や、無形資産が強みの企業には不向きです。

インカムアプローチでは、企業が将来生み出すと期待されるキャッシュフローや利益を基準に企業価値を評価します。

DCF法(ディスカウントキャッシュフロー法)、収益還元法などがあります。

売り手企業固有の強みや将来的な収益力を評価に最大限反映できるため、企業の潜在的な価値を評価しやすいです。

評価額が事業計画に依存するため、算定に主観や恣意性が入り込む可能性があります。

経営状態が安定していて、将来の予測が立てやすい上場企業や大企業、中堅企業の売却価格算定に適しています。

また、成長性の高いベンチャー企業やスタートアップ、無形資産(ブランド、技術、ノウハウなど)が収益の源泉となっている企業の評価にも最適です。

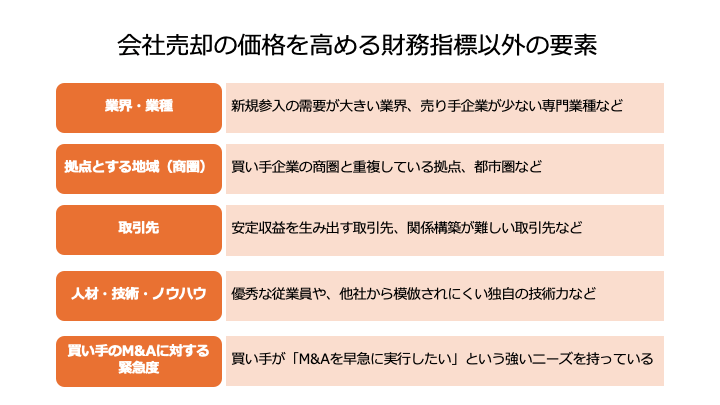

会社売却の価格は、財務指標だけで決まるわけではありません。

最終的な価格は交渉によって決まるため、財務諸表には現れないさまざまな要素が、会社の価値を大きく左右します。

この章では、会社売却の価格を左右する主要な5つの要素を解説します。

M&A市場において、買収や新規参入の需要が大きい業界や、売り手企業が少ない専門業種は高く評価される傾向にあります。

たとえば、ソフトウェア開発や特定の化学分野などでは、獲得が難しい経営資源(開発技術など)を買収によって獲得できるニーズがあり、高値で売却できる可能性が高まります。

また、市場そのものが成長している業界も、将来性が見込めるため、買い手からの評価が高くなります。

買い手企業が有する既存の商圏と重複している場合、物流コストの削減や顧客基盤の拡大といったシナジー効果が見込めるため、高く評価される可能性が高まります。

また、都市圏に拠点や店舗を置いていたり、買い手が進出を検討している地域や国に拠点があったりする場合も、会社売却の価格を押し上げる要因になり得ます。

安定した収益を生み出す取引先や、特定の取引先との長年の取引で培った信頼関係、関係構築が難しい取引先(大手企業など)は、買い手にとって貴重な無形資産となるため、高く評価されやすいです。

収益を生み出す優秀な従業員や、他社から模倣されにくい独自の技術力、顧客ニーズを満たす製品の製造ノウハウ、知的財産権(特許権など)は、シナジー効果や成長の源泉とみなされる傾向があります。

そのため、価格を押し上げる強力な「プレミアム」要素となり得ます。

買い手企業が「M&Aを早急に実行したい」という強いニーズを持っている場合、価格交渉を有利に進められる可能性が高まります。

たとえば、新規事業の立ち上げや特定の技術獲得など、買い手が抱える経営課題を解決できる売り手企業であれば、買い手は「この機会を逃したくない」という危機感から、相場を上回る価格での取引も現実的になります。

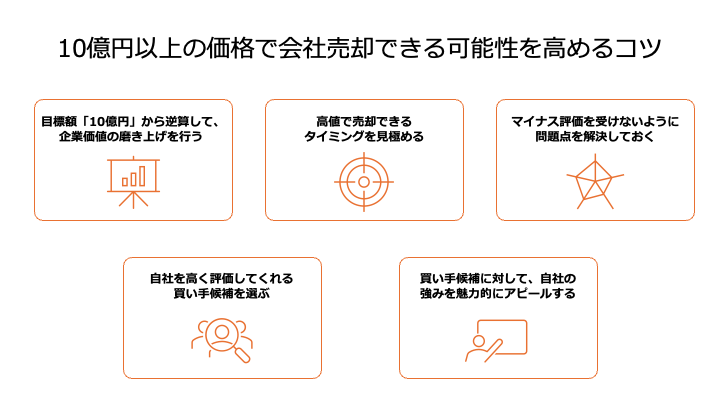

10億円以上という高値での会社売却は、一朝一夕に実現するものではありません。

会社売却を10億円以上で実現するためのコツを5つ解説します。

企業価値は、財務面の要素(売上や利益、純資産など)と、非財務面の要素(無形資産の強みなど)の両面で構成されます。

会社を10億円以上の高値で売却するには、上記2つの視点による企業価値の磨き上げが不可欠です。

財務状況は、企業の価値を客観的に示す重要な指標です。

マーケティングや営業等の強化による収益性向上はもちろんのこと、キャッシュフローの健全化や負債の削減、不要資産の整理といった施策を通じて、売上や利益額の向上、営業利益率や成長性などの改善を図ることが重要です。

こうした改善策で企業価値の評価額が高まることで、売却価格の交渉も有利となります。

財務諸表には現れない無形資産は、企業の将来性を評価する上で大きなカギとなります。

他社には真似できない独自の強みを確立することで、交渉時に売却価格を押し上げやすくなります。

具体的には、優秀な人材、独自の技術やノウハウ、強固な顧客基盤、ブランド力などを確立することで、相場以上の価格による会社売却が見えてきます。

これら無形資産の確立には時間がかかるため、早期の準備が不可欠です。

会社売却の価格は、業界や市場のトレンド、そして自社の業績に大きく左右されます。

業界が好況の時期や、自社の業績がピークに達したタイミングで売却することで、買い手からみた魅力度が高まるため、10億円以上での会社売却を実現しやすくなります。

買い手はデューデリジェンス(詳細調査)を通じて、簿外債務や不要な資産、経営者に対する依存度の高さ、株主構成の分散といったマイナス評価につながる要素を厳しくチェックします。

デューデリジェンスでこうした問題点が見つかると、売却金額が減額されたり、最悪の場合交渉自体が白紙となったりするおそれがあります。

これらの潜在的な問題をあらかじめ解決しておくことで、最終的な売却価格の減額リスクを回避できます。

10億円以上の価格で会社売却するためには、自社の価値を最大限に評価してくれる買い手を見つけることが重要です。

なぜならば、買い手によって売り手企業の持つ技術や顧客基盤、ブランド力といった無形資産の評価が大きく異なるためです。

また、複数の買い手候補と交渉し、競争を促すことも、価格交渉を有利に進める上で有効となる場合があります。

ただし、時間やコストは限られるため、手当たり次第に交渉するのではなく、以下のような観点から、自社を高く評価してくれる可能性が高い候補に絞り込むことがおすすめです。

こうした買い手候補を見極め、効果的にアプローチすることで、10億円以上の価格による会社売却の実現に近づきます。

買い手企業に「10億円以上での買収にふさわしい」と評価してもらうには、自社が持つ技術や顧客基盤といった強みが、買い手企業の経営課題を解決し、売上増加やコスト削減といった形で貢献できることを理解してもらうことが重要です。

たとえ魅力的な強みを持っていても、それが買い手に把握されていなければ高値での売却につながりません。

客観的なデータの活用やストーリー形式でのプレゼンを実施するなど、工夫して買い手企業に自社の強みをアピールしましょう。

10億円以上の価格で会社を売却するには、M&Aの専門家の力を借りることが不可欠です。

会計や法務等の専門知識を要するプロセスを円滑に進めるだけでなく、高値での売却を成功させる上で、専門家は以下に挙げた重要な役割を果たします。

自社のネットワークだけでは見つけられない、理想的な買い手候補を探し出してくれます。

特に、買収後に大きなシナジー効果を生み出せる企業を見つけることで、相場以上の売却価格を引き出すことが可能になります。

そのためには、自社が属する業界のM&A支援実績が豊富な専門業者を選ぶ必要があります。

技術力やブランド力、ノウハウといった無形資産は、財務諸表に現れにくいものの、売却価格を大きく左右する重要な要素です。

こうした無形資産の価値を正しく評価するには、その業界・業種およびビジネスモデルに対する理解が不可欠です。

自社と同じ業界のM&A支援が豊富な専門業者を選ぶことで、無形資産の価値を正しく評価し、買い手との交渉で説得力のある根拠として提示してもらえる可能性が高まります。

10億円規模のような高値での会社売却を目指す際、

実際の市場でどのような取引が行われているかを知ることは非常に大切です。

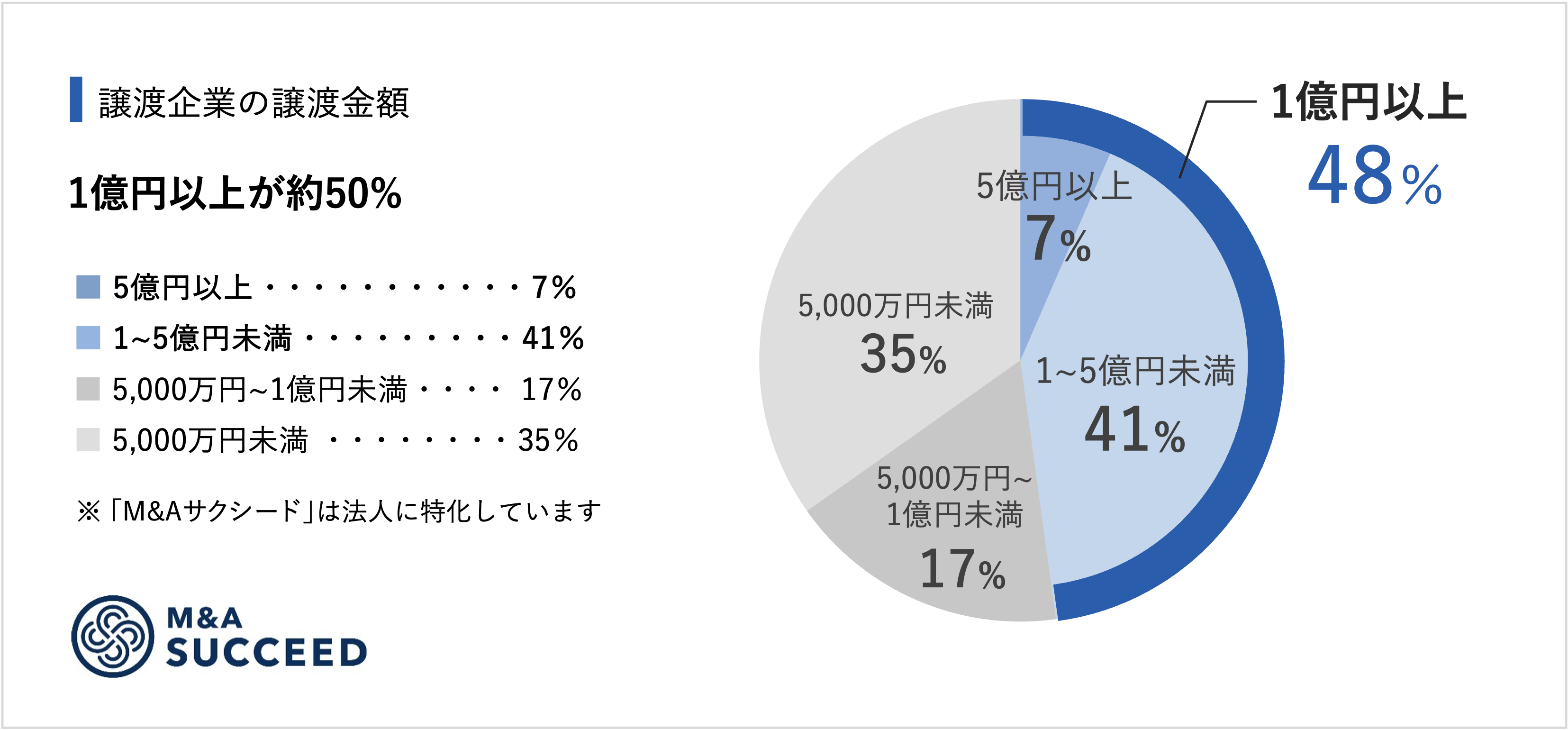

東証プライム上場のVisionalグループの一員で、中小企業庁のM&A支援機関として登録されている株式会社M&Aサクシードでは、国内最大級の法人限定ハイクラスM&Aプラットフォーム「M&Aサクシード」を運営しています。

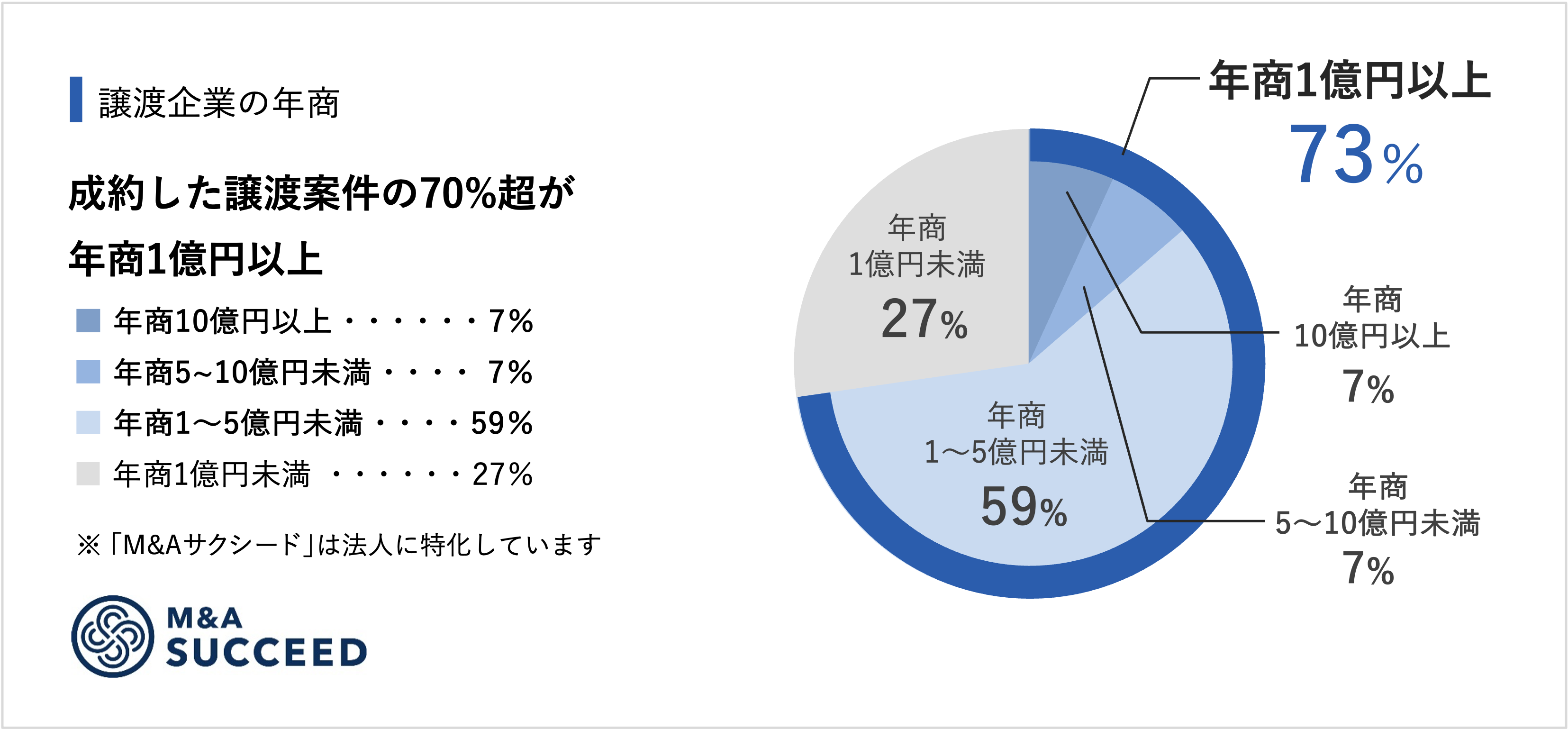

まず、譲渡金額の割合は以下のとおりです。

M&Aサクシードは現在、公開中4,100件以上(累計21,000件以上)の案件を取り扱っており、利用中の買い手企業は10,700社以上、提携金融機関は80社以上にのぼります。2024年以降、プラットフォーム成約案件の約半数が譲渡金額1億円以上で成立するなど、ハイクラスな成約実績が豊富です。

実際の市場データを見ても譲渡金額5億円以上の大型案件は全体の一部ですが、異業種からの想定外のオファーによって大きなシナジーが生まれ、高値での売却に至るケースも珍しくありません。M&Aサクシードでは、会社名を出さずに契約なし・書類提出なしのまま直接初期オファーを受け取れるため、自社の市場価値を把握するきっかけとしても活用できます。

「まずは自社と同業の売却相場を知りたい」という方には、「かいしゃ価値トレンド」もおすすめです。業種・所在地・売上高を選ぶだけで、会社名を出さずに約30秒・無料と同業の成約相場や関心を持つ買い手企業の傾向がわかります。2026年6月時点で1,000名以上の経営者が利用しており、本格的な売却検討の前段階での情報収集としても役立ちます。

くわしいデータは以下をご参照ください。

10億円で会社売却を目標にすることは良いですが、それと同じくらい最終的な手元に残る金額を多くすることも重要です。

そのためには、会社売却でかかる税金を理解し、正しく対策を行う必要があります。

この章では、M&A手法ごとに異なる税金の仕組みや計算方法、10億円で会社売却した場合における税金の計算例を解説した上で、簡単に節税対策をお伝えします。

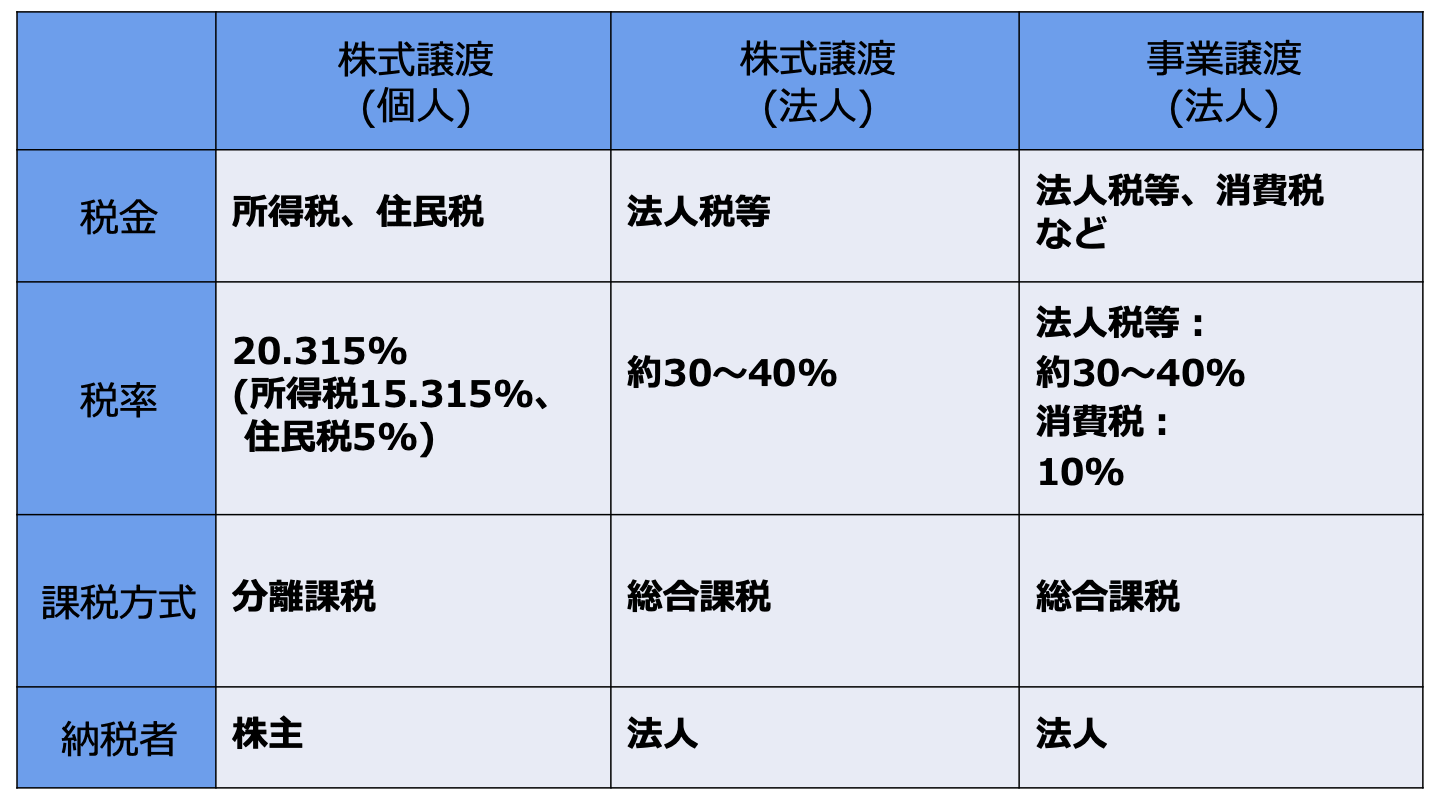

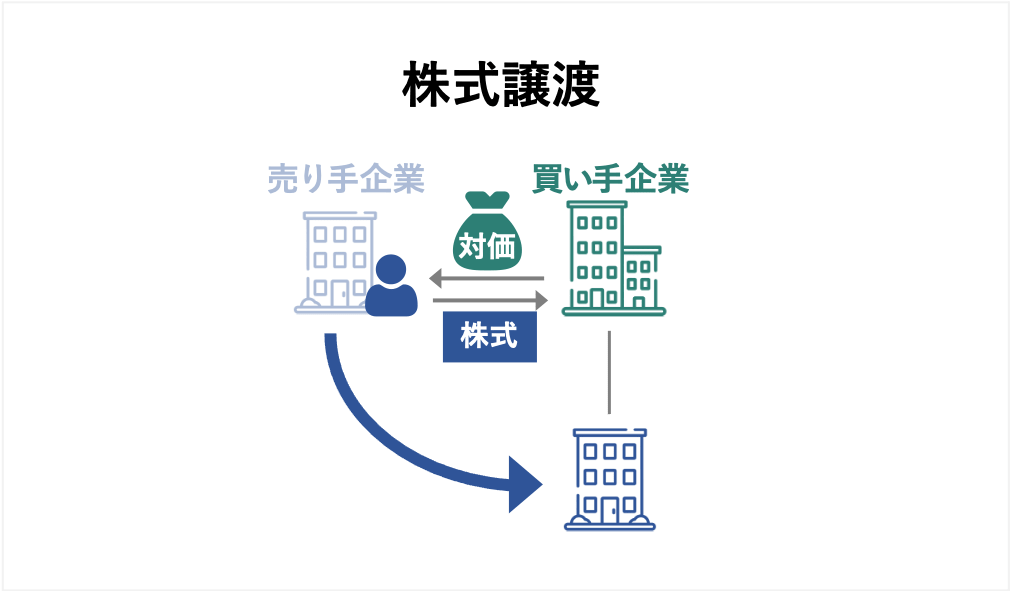

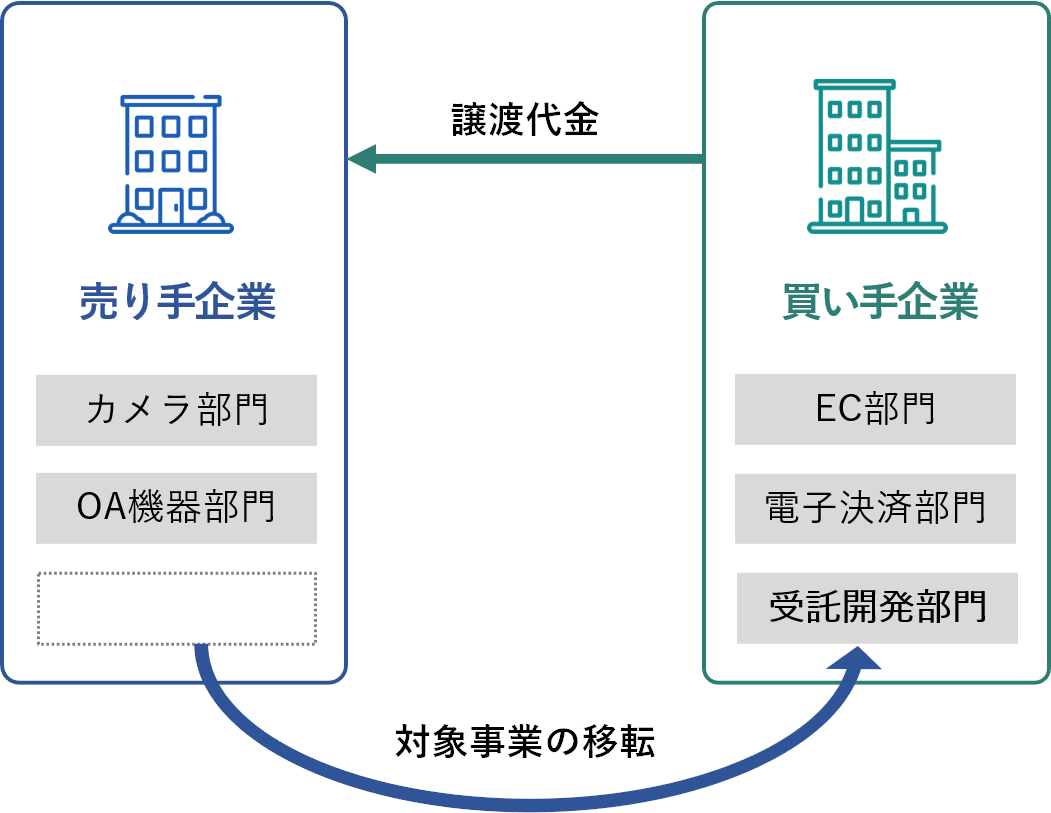

会社売却の主なスキームには、「株式譲渡」と「事業譲渡」があり、それぞれ課税の仕組みが異なります。

個人の株主が株式を売却して得た利益は「譲渡所得」とみなされ、他の所得とは分離して税金が課されます。

具体的には、譲渡所得に対して20.315%の税金(所得税等15.315%と住民税5%の合計)がかかります。

譲渡所得および税金の計算式は以下です。

なお、法人の株主が株式を売却した場合には、会社自体が課税対象となります。

売却益を本業などで得た利益と合算した後に、約30〜40%の税率で法人税等が課税されます。

事業譲渡の場合、売却益は会社に帰属するため、まず法人税等が課税されます。

譲渡益は、「譲渡価格 −(譲渡資産−譲渡負債)」という式で算出します。

さらに、譲渡される資産のうち、有形固定資産(土地を除く)やのれん代などの「課税資産」には10%の消費税が発生します。

消費税は買い手企業が負担しますが、売り手側は買い手企業から預かった消費税の納税を行う必要があります。

一般的なケースとして、経営者個人が保有する株式を譲渡する状況を想定し、売却金額10億円にかかる税金をシミュレーションしてみます。

たとえば、売却金額が10億円、取得費と譲渡費用の合計が5,000万円の場合、譲渡所得は9億5,000万円です。

したがって、税金の目安は以下のように計算されます。

これにより、手元に残る金額は約8億700万円となります。

手取り金額を最大化するための有効な戦略として、役員退職金を活用した節税スキームが挙げられます。

これは、株式譲渡の対価の一部を、オーナーの役員退職金として受け取る手法です。

節税になる理由は、役員退職金が「退職所得」として扱われ、株式譲渡所得への課税と比べて、税負担が軽減されるためです。

退職金を有効活用することで、手元に残る金額を増やせる可能性があります。

ただし、役員退職金の金額が多すぎると、かえって税負担が多くなる点に注意です。

また、税務調査で否認されるなどのリスクもあります。

会社売却の節税手法に関する詳細は、以下記事にある「M&Aにおける税金対策」をご参照ください。

最後に、10億円での会社売却に対して、2025年から始まったミニマムタックスが及ぼす影響を説明します。

2025年1月1日より、日本国内で超富裕層を対象とした通称「ミニマムタックス」(追加課税措置)という制度が導入されています。

この制度では、一定の条件を満たした場合に、所得税率が15%から最大22.5%まで引き上げとなります。

税金の種類 | 導入前 | 導入後 |

所得税 | 15% | 22.5%(最大) |

住民税 | 5% | 5% |

会社売却(株式譲渡)も例外ではなく、所得税の負担が増える可能性があります。

住民税と所得税を合計すると、最大20%から27.5%まで税負担が増える可能性があります。

また、所得税の追加に応じて、復興特別所得税(基準所得税額の2.1%)も追加で課されます。

ただし、すべてのケースで増税となることはありません。

財務省の資料によると、以下①と②の金額を計算し、②が①を上回る場合に限り、“差額分”の所得税を申告納税する必要があります。

①通常の所得税額

②(合計所得金額 - 特別控除額(3.3億円)) × 22.5%

合計所得金額は、株式譲渡所得だけでなく、土地建物の譲渡所得や事業所得、給与所得などの各種所得を合算した金額です。

また、NISA関連やスタートアップ再投資の非課税所得は対象に含まれません。

株式譲渡による会社売却の場面では、一旦の目安として「株式譲渡所得で概ね10億円を超える」と追加課税の影響が出始めます。

たとえば会社売却を12億円で行い、諸費用が2億円の場合、譲渡所得は10億円となります。

年間の合計所得金額が、上記の株式譲渡所得10億円のみである場合、①と②は以下のとおり計算されます。

①10億円 × 15% = 1億5,000万円

②(10億円 - 3億3,000万円) × 22.5% = 1億5,075万円

②と①の差額を比較し、②が①を上回っている分(75万円)だけ、通常の所得税額に追加して所得税が発生します。

また、75万円の追加所得税に対して、2.1%(15,750円)の復興特別所得税もあわせて追加負担となります。

つまりこの場合、ミニマムタックスの影響により、「75万円+1万5,750円=76万5,750円」分の税負担が増加しています。

このように、会社売却を10億円前後の価格で行うと、条件次第ではミニマムタックスによる税負担の増加を招く可能性があります。

実際に影響が生じるかはケースバイケースですので、対策も含めて税理士などの専門家に相談し、税務のプランニングを行うことがおすすめです。

参照元:1個人所得課税(財務省)

会社売却10億円という目標は夢物語ではありません。

しかし、その実現には、戦略的かつ計画的なアプローチが不可欠です。

ここまでお伝えした通り、10億円規模の会社売却を実現するには、以下のようなポイントを押さえることが求められます。

そのためには、M&Aや自社が属する業界に関する知見が豊富な専門家のサポートを得ることが効果的です。

また、売却金額を高めるだけでなく、税務やM&Aスキームの知識を把握し、リスクを抑えつつ手取り額を最大化することも大切です。

会社売却は、経営者の人生における重要な決断です。

10億円規模という高値での売却を実現するために、本記事が提供する知見と戦略を活用していただけますと幸いです。

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)