キャピタルゲインの税金|インカムゲインとの違い、計算方法、確定申告

更新日:2026年06月23日

M&A・事業承継

- 法務監修: 西田 綱一 (公認会計士)

当社はビジョナル(東証上場)

のグループ会社です

キャピタルゲインの税金は、株式等の売却で発生します。株式の場合、申告分離課税によって所得税と住民税が課税されます。キャピタルゲインによる税金の計算方法やインカムゲインとの違い、確定申告の概要を公認会計士がくわしく解説します。

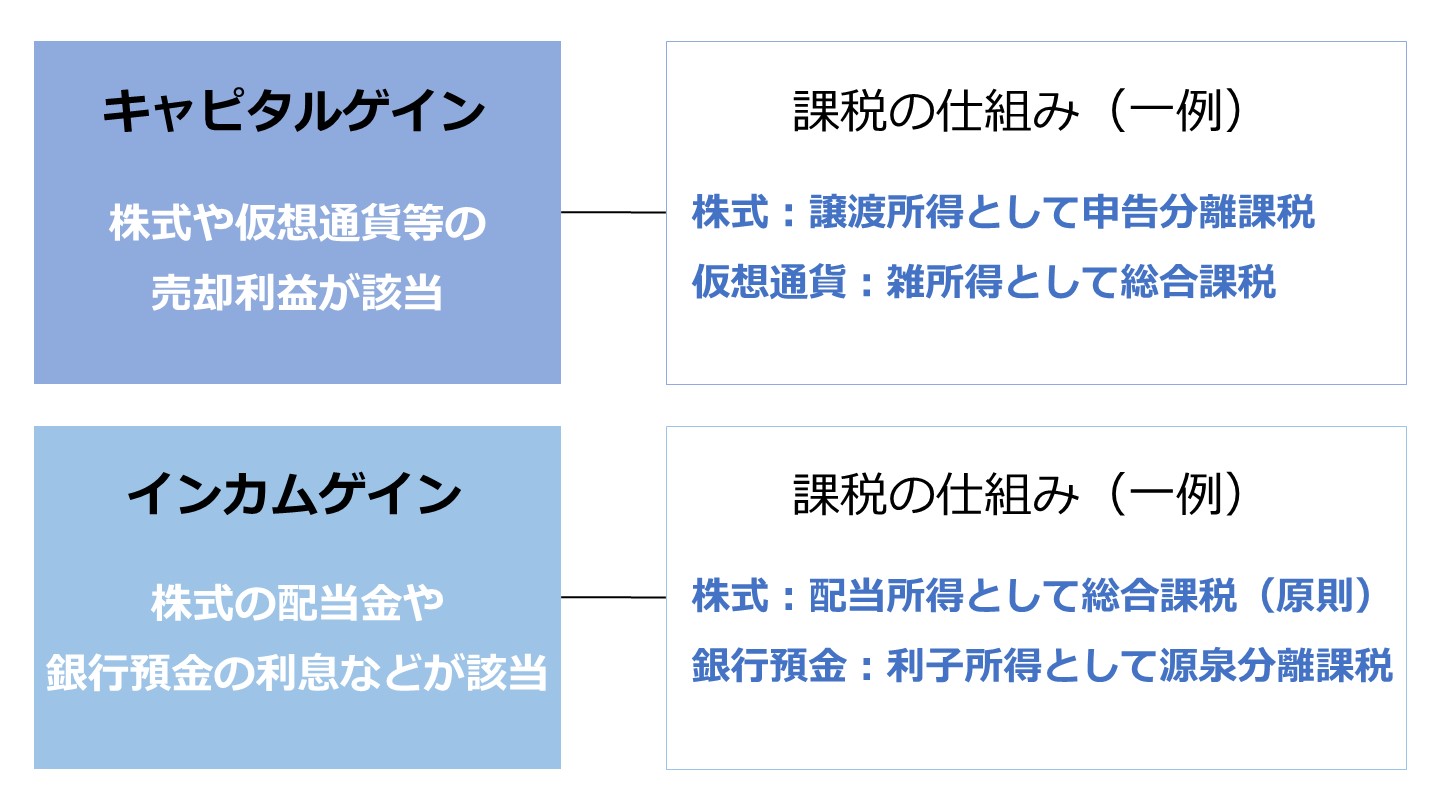

キャピタルゲイン(Capital Gain)とは、保有する資産の価格変動に伴う利益のことです。

資産の売却によって得られます。資産が土地の場合、キャピタルゲインは土地の売却益のことです。

資産が株式の場合、キャピタルゲインは株式の譲渡益のことです。

キャピタルゲインと後述するインカムゲインを比較すると、キャピタルゲインはハイリスク・ハイリターンの投資スタイルです。

つまり短期間で高いリターンを得られる可能性があります。

また確定申告すれば後述する損益通算が可能であり、キャピタルゲインと損失が相殺され、節税につながるケースもあります。

資産の価格変動から利益を得ようとする場合、巨額のキャピタルロスが発生する可能性があることに留意する必要があります。

また投資した資産に含み損がある場合、投資の回転率が低下する可能性があります。

仮に高いリターンが得られたとしても、投資内容によっては税率が高くなることにも留意が必要です。

インカムゲイン(Income Gain)は資産の保有によって得られる継続的な利益のことをいいます。

具体的には、株式の配当金や銀行預金の利息などがインカムゲインの代表例です。

インカムゲインのメリットは確実で安定したリターンを得られることです。

キャピタルゲインに比べると平均リターンは低いですが、例えば定期預金であればほぼリスクはありません。

また株式市場における短期的な価格変動に一喜一憂する必要もなく、安心して資産運用できます。

インカムゲインの注意すべき点はリターンが少ないことです。

得られる金額の大きさよりも安定した運用を志向する方や投資資金が大きく利回り率は低くても構わない方以外には向かない投資方法です。

またインカムゲインは長期保有を前提とした投資方法であるため、保有期間中に大きな含み損を抱えるケースがあります。

投資を急に断念せざるを得ない状況になった場合には、大きなキャピタルロスが発生する可能性があることに注意が必要です。

資産の長期保有は流動性を大きく低下させ、市場や環境の変化に対する柔軟性を低下させます。

投資手法のトレンドから外れたり、非効率的な運用になったりするケースもありえます。

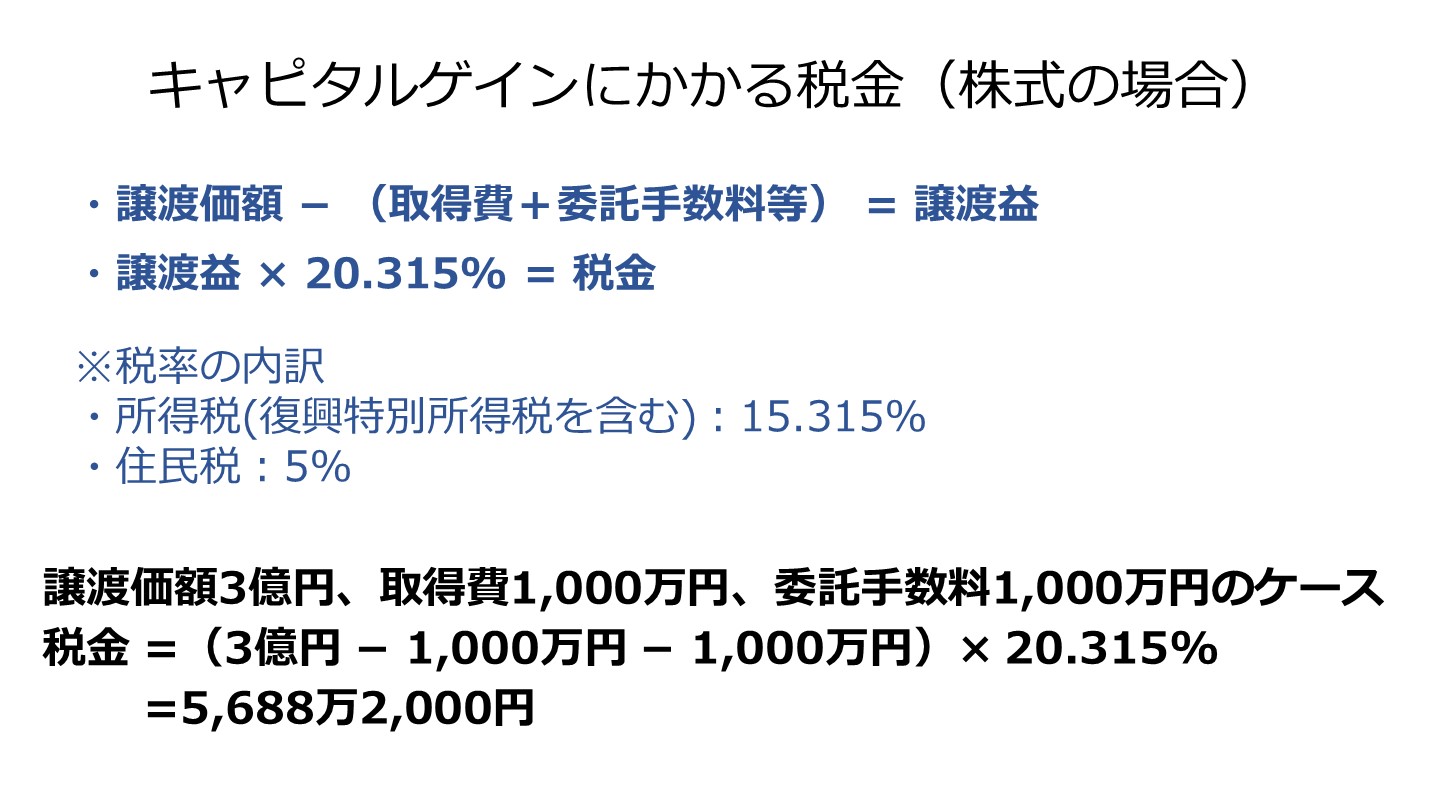

株式のキャピタルゲインは譲渡所得に該当し、申告分離課税が適用になります。

申告分離課税は確定申告により他の所得と分離して税金を計算する制度です。

(注)平成25年から令和19年までは、復興特別所得税として各年分の基準所得税額に2.1%乗じた額を所得税と併せて申告・納付します。結果として税率は20.315%です。なお、2025年からは「ミニマムタックス(極めて高い所得への追加課税)」が導入され、合計所得が3.3億円を超えるような場合には追加で課税される可能性があります。[1]

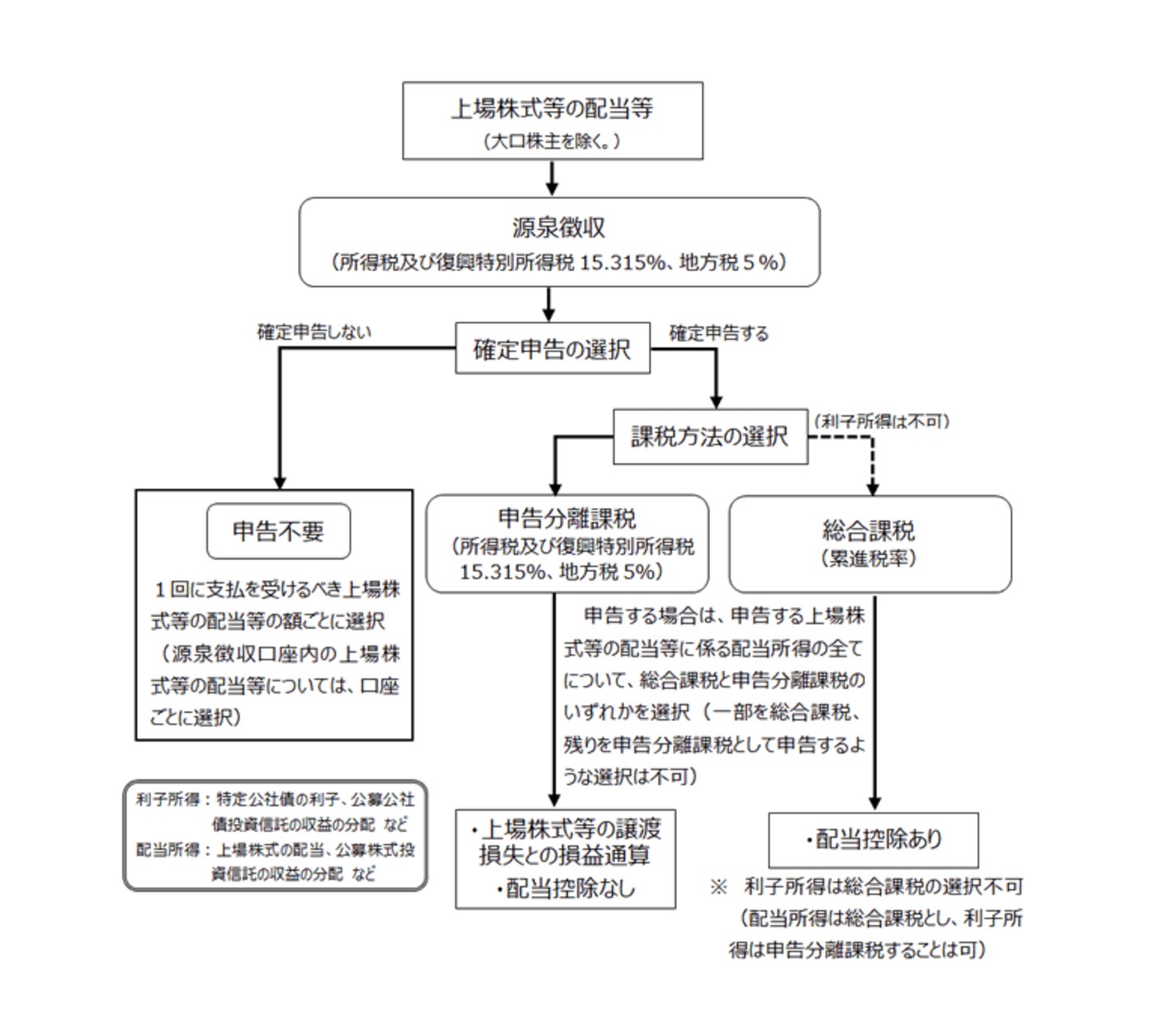

株式のインカムゲインは配当所得に該当します。配当所得は原則として総合課税の対象となる所得で、確定申告の対象とされます。

しかし確定申告不要制度を選択できるものもあります。

また上場株式等の配当所得は、総合課税によらず、申告分離課税を選択できます。

確定申告不要制度を選択した配当所得に係る源泉徴収税額は、その年分の所得税額から差し引くことはできません。[2]

投資信託に関する税金は基本的に株式に関する税金と同様です。

投資信託のキャピタルゲインは譲渡所得に該当し、申告分離課税が適用になります。

投資信託のインカムゲインは配当所得に該当し、税務上の取り扱いは株式のインカムゲインと同様です。[2]

不動産のキャピタルゲインは譲渡所得に該当します。

譲渡価額-(取得費+譲渡費用)-特別控除額(一定の場合)=課税譲渡所得金額

収用などのとき:最高5,000万円、自分の住んでいる家屋と土地を売ったとき:最高3,000万円等

税金=課税譲渡所得金額×税率

不動産のインカムゲインは不動産所得に該当します。土地や建物などの不動産の貸付け等から得た収入が不動産のインカムゲインです。

総収入金額-必要経費=不動産所得の算式で所得金額を求め、給与所得等の他の所得と合わせて課税される総合課税です。[4]

FXのキャピタルゲインは価格変動による為替差益です。

他の所得と区分して、所得税及び復興特別所得税率:15.315%(他に住民税5%)で、申告分離課税となります。

金利の高い通貨を買い、金利の低い通貨を売ることによる金利収入がFX取引のインカムゲインです。

他の所得と区分して、所得税及び復興特別所得税率:15.315%(他に住民税5%)で、申告分離課税となります。[5]

暗号資産取引により生じたキャピタルゲインは、原則として雑所得に区分され、給与所得等の他の所得と合わせて課税される総合課税となります。[6]また基本的には暗号資産の運用でインカムゲインが得られることはありません。

預貯金のインカムゲインとして、受取利息を得られます。

利子所得は、原則として、その支払を受ける際、利子所得の金額に一律15.315%(他に住民税5%)の税率を乗じて算出した所得税・復興特別所得税が源泉徴収され、これにより納税が完結する源泉分離課税の対象となり、確定申告はできません。[7]

また、円建ての預金の場合は為替の変動がないため、キャピタルゲインは生じません。

[1]株式等を譲渡したときの課税(申告分離課税)|国税庁

[2]上場株式等の配当等に係る申告分離課税制度|国税庁

[3]土地や建物を売ったとき|国税庁

[4]不動産収入を受け取ったとき(不動産所得)|国税庁

[5]FXの課税関係|国税庁

[6]暗号資産に関する税務上の取扱い|国税庁

[7]株式・配当・利子と税|国税庁

キャピタルゲインの課税の時期は、個人であれば1月1日~12月31日までに発生したキャピタルゲインを、翌年2月中旬~3月中旬の確定申告の時期で、申告・納税することが原則です。法人の場合、決算期から2か月後または申告時期の延長を行っている場合には3か月後に申告・納税することになります。

そのため、例えば個人で1月1日に多額のキャピタルゲインを得た場合、その課税は翌年の2月中旬~3月中旬となり、課税まで1年以上の期間が空くことになります。売却益の計上から課税まで期間が空くようなケースでは、税金の存在を忘れないよう、納税用の資金を別途管理しておくことが大切です。

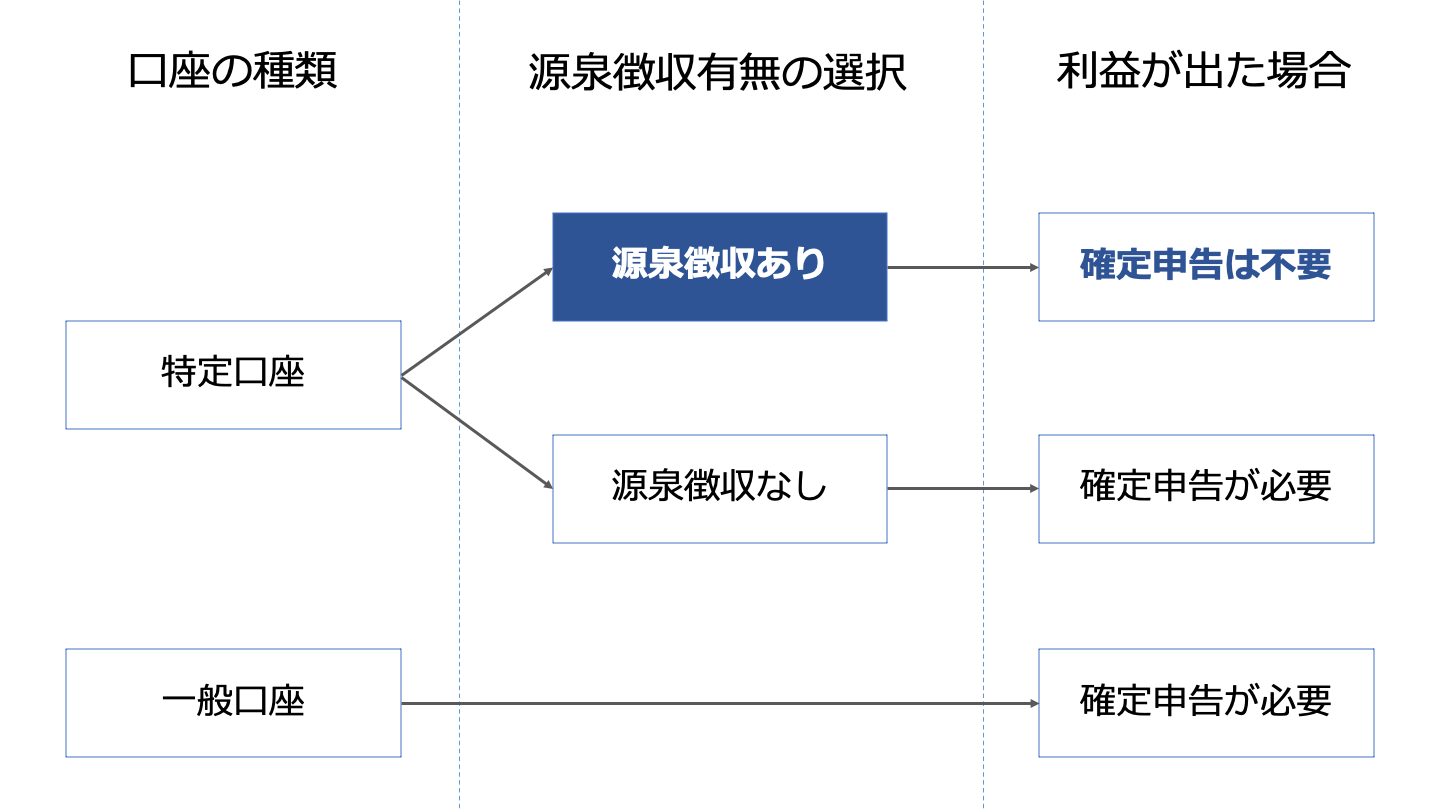

上場株式等を取引する際、一般口座と特定口座を選択することができます。特定口座とは、上場株や投資信託の税金計算を証券会社が行い、ユーザーの申告・納税の負担を減らすための制度です。一般口座を利用している場合は、上場株の売却益は確定申告が基本的には必要になります。

一方、特定口座で上場株を売却した場合、売却益にかかる税金が証券会社側で計算を行い、特定口座内で源泉徴収してもらうことができます。その場合、売却益にかかる税金がすぐに源泉徴収されるため、一般的な確定申告よりも早く納税資金が拘束される点に留意が必要です。

株式等を複数回に分けて購入した場合、総平均法[8]によって1株あたりの金額を計算し、売却益を計算します。例えば1,000株を1,000円、2,000円で購入した場合の1株あたりの株価は1,500円となります。この株式を2,000円で1,000株売却した場合、株式売却益は下記の計算式で計算されます。

2,000株×(2,000円―1,500円)=1,000,000円

自身の所得の状況または会社のPL状況によって、含み益をいつ実現させるのか、タイミングを図るのが重要です。例えば、法人の場合、本業が上手くいっておらず赤字に陥っている場合に株式の売却益でキャピタルゲインを得た場合には、本業の赤字とキャピタルゲインを相殺して、税金を少なくすることが可能です。

また、キャピタルゲインを出した場合、例えば、広告宣伝費を支出することにより、法人の所得を圧縮させ法人税を少なくすることも可能です。ただし、支出を伴うことになるので、トータルで見たらキャッシュ総額は減っている点に注意が必要です。キャピタルゲイン以外の所得状況も鑑みながら、いつ含み益のある資産を売却するのか、事前に納税シミュレーションを立てたうえで、売却の実行を行うことが重要です。

経営者がM&Aによるキャピタルゲインを視野に入れる場合、そもそも自社がいくらで売れる可能性があるのか、どのような企業が関心を持っているのかを把握することが、最適なタイミングを見極める第一歩となります。

東証プライム上場のVisionalグループの一員であり、中小企業庁のM&A支援機関でもある株式会社M&Aサクシードが運営する「かいしゃ価値トレンド」は、会社名を出さずに、同業・同規模の会社がいくらでM&Aされているかの成約相場や、関心を持つ企業の傾向が約30秒・無料でわかるサービスです。売却を具体的に決めていない段階の情報収集として、すでに1,000名以上(2026年6月時点)の経営者に利用されています。

また、実際の市場の反応を確かめてみたい場合は、国内最大級の法人限定ハイクラスM&Aプラットフォーム「M&Aサクシード」を合わせて活用するのも手です。契約なし・書類提出なしのまま匿名で登録でき、利用中の10,700社以上の買い手企業から直接初期オファーを受け取ることができます。現在、4,100件以上(累計21,000件以上)の案件が公開されており、2024年以降、プラットフォーム成約案件の約半数が譲渡金額1億円以上で成立している実績もあります。

「売却すると決めてから動く」のではなく、異業種からの想定外のオファーなどを見てから今後の経営戦略を考えるという使い方も可能です。

法人が含み益のある資産を売却する場合、法人としての所得を構成し、法人税の対象となります。例えば、土地の売却益と株式の売却益は全て合算され、所得税が計算されることになります。そのため、含み益のある土地を売却し、株式では売却損が出ている場合には、土地の売却益と株式の売却損は相殺され利益や所得が計算されることになります。

会社全体で含み益のある資産、含み損のある資産はどれだけあるのかを把握し、法人の決算に合わせて、タックスプランニングを行うようにしましょう。

キャピタルゲインには原則として確定申告が必要です。

ただし、キャピタルゲインとインカムゲインを得たとしても必ず確定申告が必要なわけではありません。

以下のようなケースは確定申告不要です。

株や投資信託の売買を源泉徴収がある特定口座で行っている場合、原則として確定申告は不要です。[8]

NISA口座での取引はキャピタルゲインとインカムゲイン共に非課税です。確定申告も必要ありません。[9]

サラリーマンの年収が2,000万円以下で、かつ、給与所得と退職所得以外の所得が20万円以下等の条件を満たす方であれば、原則として確定申告は不要です。[10]

キャピタルゲイン・インカムゲインを含めた1年間の合計所得金額が48万円以下なら、所得税の確定申告が不要です。[11]

住民税申告は合計所得金額が43万円以下なら、原則として不要です。[12]

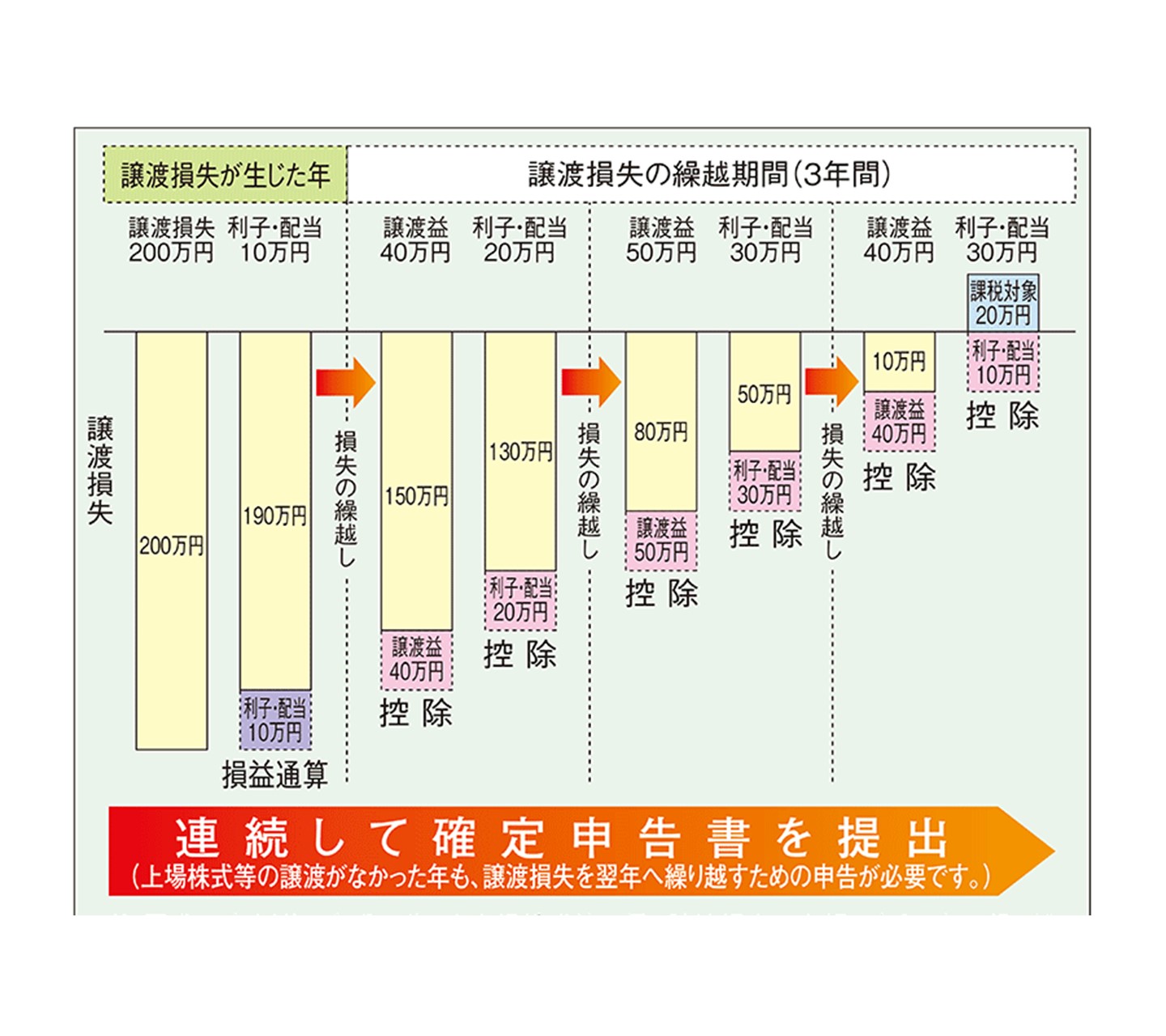

上場株式等の売却損が出た場合は売却損について税金を納める必要はありません。

そしてこの場合、損益通算が可能です。確定申告により、その年分の上場株式等の配当等に係る利子所得の金額および配当所得の金額(上場株式等に係る配当所得は申告分離課税を選択したものに限ります。)から損失を控除できます。

また、損益通算してもなお控除しきれない損失の金額は、翌年以後3年間にわたり、確定申告により、上場株式等に係る譲渡所得等の金額および上場株式等に係る配当所得等の金額から繰越控除できます。[13]

土地・建物の譲渡による長期・短期所得の金額の計算上、譲渡損失の金額が発生する場合、その金額を他の土地・建物の譲渡による所得の金額から控除できます。

ただし、この控除を行っても控除しきれない損失額は、事業所得や給与所得など他の所得と損益通算できません。

長期譲渡所得のうち居住用財産の譲渡に伴い発生した譲渡損失の金額は、一定の要件を満たせば、譲渡した年の事業所得や給与所得など他の所得と損益通算できます。

また通算しても控除しきれない損失額は、譲渡年の翌年から3年間控除できます。[14]

確定申告は通常毎年2月16日~3月15日に行います。[15]

[8]特定口座制度|国税庁

[9]NISAとは?:金融庁

[10]給与所得者で確定申告が必要な人|国税庁

[11]基礎控除|国税庁

[12]個人所得課税|財務省

[13]上場株式等に係る譲渡損失の損益通算及び繰越控除|国税庁

[14]不動産を譲渡して譲渡損失が生じた場合|国税庁

[15]令和3年分確定申告期の確定申告会場|国税庁

先述した通り、株式投資などのキャピタルゲインは損益通算が可能であるため、大幅な収益が上がるタイミングで含み損を抱えた株式等を売却すると、収益が相殺されて節税できます。

損失が出た年に確定申告しておくと、損失分を3年間繰越控除できるため、こちらも翌年以降の節税には有効です。

まずは株主が個人または法人のどちらであるかを確認します。

譲渡所得(売却益)を譲渡収入金額-(取得費+譲渡費用)の算式で算出します。[1][16]

キャピタルゲインを得るのが個人の場合は譲渡所得を元に所得税及び復興特別所得税と個人住民税を計算します。[1]

法人の場合は売却益に対して法人税[16]、地方法人税[17]、法人住民税、法人事業税[18]を計算します。

[16]法人税法61条の2

[17]地方法人税(国税)(総務省)

[18]法人住民税・法人事業税 (総務省)

ここまでキャピタルゲインの税金について説明しました。

税金についての規定は細かい部分も少なくないため、ややこしく感じた方もいらっしゃるかもしれません。

実際にキャピタルゲインの税金について計算するときは是非今回の記事をご参考にしてください。

(執筆者:公認会計士 西田綱一 慶應義塾大学経済学部卒業。公認会計士試験合格後、一般企業で経理関連業務を行い、公認会計士登録を行う。その後、都内大手監査法人に入所し会計監査などに従事。これまでの経験を活かし、現在は独立している。)

.png&w=3840&q=75)