資本提携とは?業務提携との違い、メリット、最新事例を解説

更新日:2026年04月27日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

資本提携について、業務提携との明確な違いがわからいという方は多いのではないでしょうか。今回は資本提携と業務提携の違い、メリット・デメリットや具体的な手法、事例を図解で分かりやすく解説します。

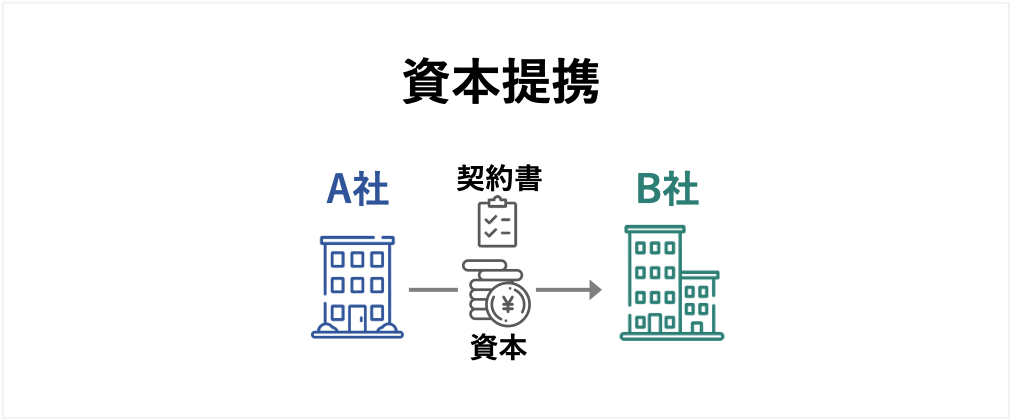

資本提携とは、2社以上の会社がお互いに業務面や資金面で協力する、提携関係を築くための手法のひとつです。資本提携では、一方の企業が提携先企業の株式を取得、あるいはそれぞれの企業が株式を持ち寄って提携関係を築きます。

経営に問題を抱える企業にとっては、資本提携の形で出資を受ければ与信の高まりに繋がります。資本提携では、経営への影響を考慮して、株式比率を1/3未満に設定します。こうすることで、特殊決議が必要な議案を単独で否決できなくなります。

資本提携が株式の取得という資本の移動が発生する一方で、業務提携は資本の交換は行わず、業務面でのみ提携します。お互いの技術・人材・顧客などの経営資産を持ち寄って協力関係を築き、シナジー発揮による売上増を目指すのが一般的です。

資本提携と違い、業務提携は株式の移動などが必要ないため、少ない予算と時間で実行可能なのがメリットです。ただし、提携企業同士の結びつきは資本提携に比べると弱くなります。

業務提携の手段としては、以下の3種類があります。

<業務提携の代表的な手法>

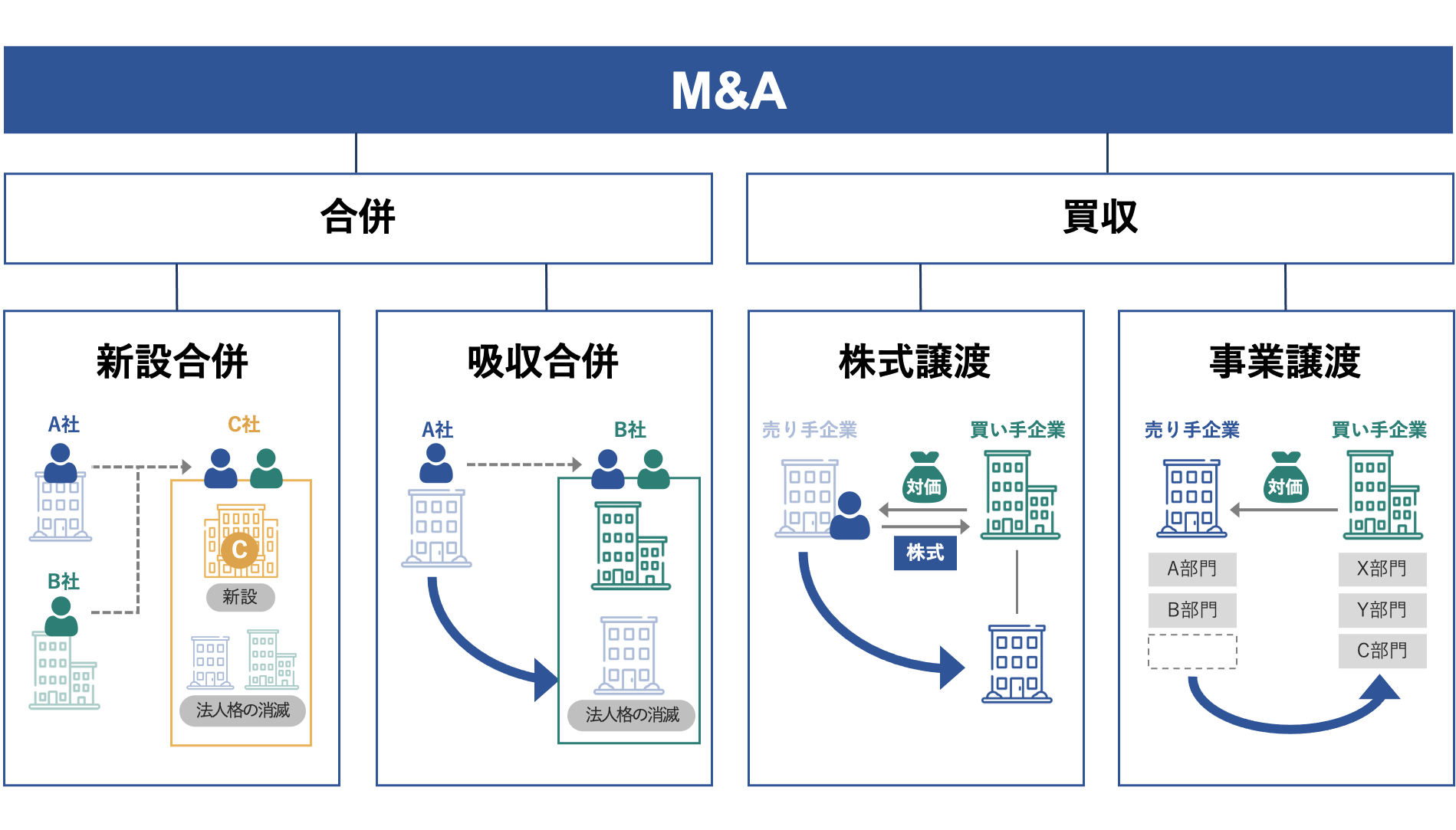

「M&A(Merger and Acquisitions)」は企業買収を意味する言葉で、企業間の買収・合併行為を指します。M&Aと資本提携は、どちらも経営資産の移動を伴いますが、厳密には異なります。

資本提携においては、提携企業同士の経営権はそのまま、両社存続します。しかし、M&Aでは買い手企業へ売り手企業の経営権を移転、あるいは買い手企業と売り手企業の合併による新会社設立を行いますので、いずれかの会社がなくなるケースも存在します。

M&Aでは、一部の事業や事業用資材を売り渡す事業譲渡の手法も取られますが、こちらも売り手企業側は存続するものの、継続的な資金投下や提携関係の形成は行われません。

M&Aは、主に以下の種類に分類されます。

<M&Aの種類>

資本提携の目的はあくまで双方向の支援を行う事ですので、資本提携を行う企業同士は強固な関係を構築しやすくなっています。関係性が強まり、販路拡大や商品生産においても協力し合えるため、競合他社よりも優位に立てる可能性があります。

新たな商品・技術開発についても提携関係を築けば、よりスピーディな事業拡大も見込めるでしょう。

前述の通り、資本提携においては出資を受ける際に株式比率を一定値に留めておけば、経営面に関するリスクを軽減できます。M&Aを実施した場合、買収成立後の経営統合が上手くいかず、事業計画が思ったように進まない可能性も懸念されます。そのため、企業買収に比べ資本提携はよりリスクが小さいと言えるでしょう。

なお、株式の取得により、20%以上50%未満の議決権を保有してしまうと、持分法の対象となる「持分法適用会社」と見なされる恐れがあります。そうなると、財務諸表における投資有価証券残高に影響を与えてるリスクが生じます。

経営状態が悪い企業にとっては、資本提携を活用して提携先企業に出資者になって貰えば、業務改善のための資本金が増えるというメリットがあります。資本金が増えれば、企業の信用も改善されますので、金融機関からの融資を受ける、既存の取引内容を刷新などの可能性も生まれるでしょう。

資本提携は、経営権の移転を伴う買収や合併と異なり、参加企業の独立性を維持できる利点もあります。あくまで、提携関係を結んでいるだけですので、企業間でミスマッチが起こった際の関係の解消も比較的簡単です。

資本提携を行い、株式の何割かが提携先企業に渡ると、提携先企業が自社の経営権の一部を得ることになります。基本的に、資本提携は提携企業同士の利益追求のために行われますので、どちらか一方の業績に難がある場合は経営面で追求を受ける可能性もあります。

資本提携は業務提携に比べ関係性は強固になるものの、その分、経営を自社の裁量だけで進めにくくなり、自由度が下がる点は留意しましょう。

資本提携においては、何らかの事情で提携関係を解消する場合、提携先企業が所有する自社の株式を買い戻さなければならなくなるリスクもあります。その際には、買取資金の準備や、価格交渉のための時間が必要になってきます。

資本提携では提携企業同士の独立性が保たれるとご説明しましたが、その分お互いの経営方針を統一しづらいというデメリットが発生します。両社の経営手段が噛み合わないと、思ったようにシナジーが発揮されない状態に陥りかねないでしょう。

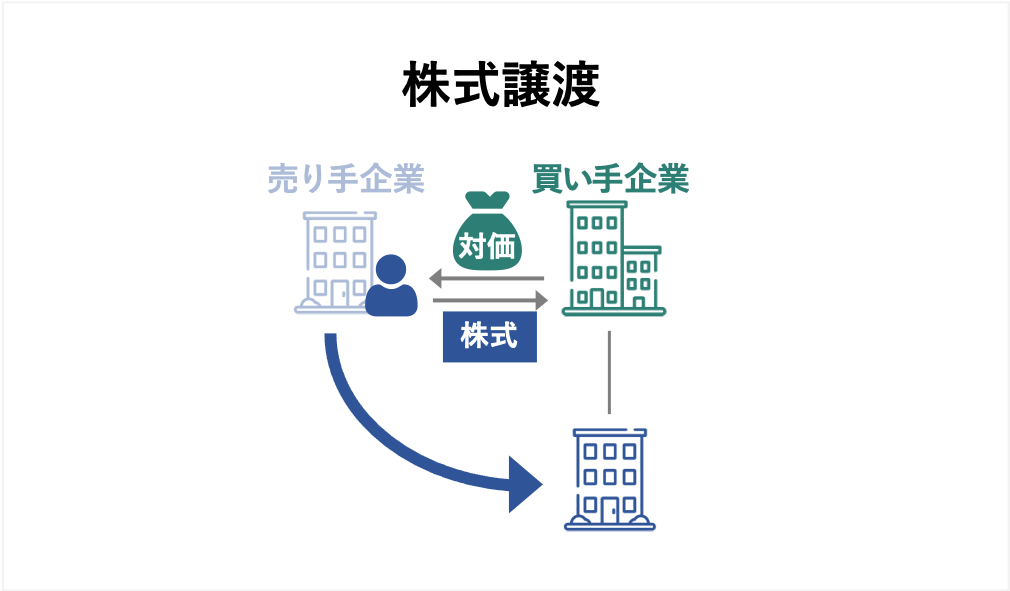

株式譲渡とは、売り手企業が既に発行している株式を、買い手企業が買い取る形で、資本提携を行うスキームです。

株式譲渡には「相対取引」「市場買付」「公開買付(TOB)」の3種類があります。

相対取引とは、大株主など、ある程度の株式を所有している株主から、株式を直接買い取る手法です。売り手企業が非上場企業の場合、株式譲渡は相対取引でしか行えません。非上場企業の場合、株主が分散している場合も多々あり、株式の追跡に時間がかかるケースも想定する必要があります。

“相対”取引のため、株主ごとに株式の買取価格が変わる可能性もあります。しかし、株主間で不安が生じる原因にもなりますので、同一価格で買い集める方が賢明でしょう。

市場買付とは、売り手企業の株式を証券取引所などで購入する株式の譲渡方法で、売り手企業が上場企業の場合に実行可能です。ただし、発行済みの株式と、将来株式に変わる可能性のある潜在的株式の総数の5%を超えて買い取った時点で、報告書を提出する必要が生じます。

これは「5%ルール」とも呼ばれ、株式の大量保有報告書を5営業日以内に管轄の財務局へしなければなりません。その後も、保有率が1%を超えて変動した場合は、その都度変更報告書の提出が求められます。

市場買付では、買い手企業の株式の買付動向が明るみになり、株価が上昇してしまう可能性もあります。資本提携のための必要資金の高騰に繋がるため、留意しましょう。

公開買付は、売り手企業の株主に対して、株式の売り渡しを公募の形で募り、市場外で株式を買い集める手法です。上場企業の株式を大量に集めるために用いられ、金融商品取引法で上場企業の株式の取得に関して定められた条件を満たした場合、必ず公開買付を実行しなければなりません。

株式譲渡は法手続きが非常にシンプルで、株主総会の承認や、企業内の債権者を守るための債権者保護手続きが必要ありません。株式譲渡は、取引を行う企業双方の株式譲渡契約を締結し、対価の支払いを終えた後、株式名簿の書き換えを行えば完了するため、非常にスムーズです。

株式譲渡では、株式が多くの株主に分散していると、株式の買い集めに非常に時間がかかるケースがあります。提携相手企業が中小企業の場合、最初から株主名簿を作成していないなどの理由で、株主の所在が不明瞭でそもそも買い集めができないリスクも生じてしまいます。

前述のように株式譲渡は法的手続きが非常に簡便で、その流れとしては以下の通りです。

<株式譲渡の流れ>

第三者割当増資とは、新たに発行する株式を特定の第三者に割り当てる、新株引き受け方法のひとつです。

第三者割当増資では、既存の株主もそのまま株式を保有し続けるため、新株を受け取る第三者はそれほど大きい影響力を得ることができません。そのため、支配権獲得を目的としない資本提携と相性が良いスキームです。

新株引受けのスキームには、第三者割当増資以外にも、新株予約権の行使があります。新株予約権とは、会社が発行する予定の新株を、あらかじめ決められた価格で購入できるスキームです。

第三者割当増資は、その名の通り売買ではなく増資のため、提携先企業の資金は株主ではなく会社に入り、課税対象にもなりません。株式の発行や取得に承認が必要ない公開会社なら、取締役会決議で第三者割当株式の発行が可能なため、提携先企業株主からの承認の必要がない点もメリットです。

第三者割当増資は、株券の取得自体は公開買付(TOB)規制の適用を受けないという特徴もあります。ただし、第三者割当で株式を受け取る人物が、3ヶ月以内に株券の買付などを行なっている場合は、第三者割当増資そのものが規制の対象になる可能性がありますので注意しましょう。

第三者割当増資を行う場合、新株を引き受ける者に対する振込金額が多すぎると「有利発行」と判断されます。直近6ヶ月における、市場株価の平均90%以上の価格を振込価格として設定しなければ有利発行と見なされ、取締役hが株主総会へ有利発行を必要とする理由を説明しなければなりません。

有利発行に必要な説明を怠ってしまうと、後々取締役の責任を問われてしまいます。ただし、平均90%以上が適用されるのは会社の株式が上場されていて、時価が判断可能な場合のみです。

第三者割当増資では、株式譲渡よりもコストが多くなりやすい点もデメリットになります。第三者割当増資などの新株引受けは、株式譲渡と比較して「1 ÷(1 – 持株比率)」の割合でコストが増加します。例えば、第三者割当増資で持株比率50%を獲得するためには「1 ÷(1 – 0.5)= 2」で、株式譲渡に比べ2倍のコストがかかる計算になります。

資本提携合意の際には、契約書や覚書を作成し、提携内容について当事者間で確認を取ります。 覚書とは形式上は契約書に近い書類で、お互いが資本提携に関して合意した内容を承認し合うために用いられます。覚書では、契約書には書かれていない詳細な内容や変更された内容などに関して、当事者間での合意事項が記載されるのが一般的です。

覚書はあくまでも契約書の補助的な書類ですが、契約書と同様に法的な拘束力があります。一度合意した内容を守らなければ、契約不履行によって損害賠償を求められる可能性もありますので注意しましょう。

資本提携の契約書に記載する内容としては、次の通りです。

<資本提携の契約書・覚書に記載する内容>

資本提携の契約書では、資本提携を行う目的や時期に加え、取得する株式の比率・購入価格・取得方法など、具体的な内容も盛り込みます。ほかにも、出資を受けた資金の使い道、今後の提携内容についても契約書の上で具体的に定めます。契約書所で規定まではしなくても、今後発生すると予測される事柄に関しても「協議事項」として記しておくと、資本提携後のリスクを低減可能です。

資本提携の契約書では、どちらか一方の企業にとって有利な契約書を作成しないように注意しましょう。すでにご説明した通り、資本提携では株式の移動という形で出資が行われますので、ある程度経営介入される可能性は否めないため、契約書に盛り込む内容にも注意深くなる必要があります。

資本提携は、会社法などで定義されていない契約で、提携企業同士の合意があれば内容を決定できてしまいます。そのため、提携先企業にとって一方的に有利な内容の契約を締結しないためにも、提携内容や資金の使い道について具体的に規定しましょう。

自社にとってリスクが高い契約内容に関しては、条件の変更も検討し、契約書のテンプレートでは対応できない条項に関しては、 専門家に相談するほうが安全です。

提携相手が非上場企業の場合、株券発行会社であっても、株券を発行していないケースがあります。株券発行会社は、株券不所持申し出により株券の交付をせずとも問題ありませんが、資本提携を行う際には必ず株式の発行を行う必要があります。

株券発行会社である限り、株券を発行しなければ権利の移譲ができません。そのため、提携先企業が株券発行会社であるにも関わらず、株券を発行していない場合は、資本提携前にあたって株券を印刷して発行するよう求めましょう。

一般的に、企業が発行している株式は複数の株主に分散している場合がほとんどです。資本提携のための株式譲渡をするにあたって、各株主と個々に譲渡契約を結んでいては時間のロストなります。そのため、事前に譲り渡し側の責任で、自社の株主に対して譲渡に関する委任状を取り付けるようにしましょう。

他社の株式を取得する場合、一定の条件を満たすと独占禁止法の届出が必要になります。独占禁止法は株式取得や合併などにより市場が一定の企業やグループにより支配され、企業間の健全な競争が阻害されるのを防ぐために設けられています。

株式譲渡においては、株式取得者が譲渡側企業の議決権比率の20%または50%超える場合、独占禁止法の届出を行わなければなりません。独占禁止法の届出においては、公正取引委員会へ届出を行ってから30日は取引を実行することができないため、事前のスケジューリングに注意が必要です。

グローバルに事業を展開している企業と資本提携を行う場合は、海外の競争法の規制を受ける可能性にも留意しましょう。海外の競争法においても、日本の独占禁止法と似たような規制が設けられているのが一般的です。グローバル展開をしている企業の株式を取得する場合は、まずはどの国の競争法上の手続きが必要なのかを確認するため、提携相手が売上や資産を有している国を特定しなければなりません。

前述の通り、有利発行とは、既存株式の時価に比べて、新株の値段を第三者に「特に有利な金額」に設定して、第三者割当増資を行うことです。第三者割当増資では、実質的に株式の時価の9割程度未満が有利発行に当たらない金額とされますので、それを超えないように新株を発行する必要があります。

市場価格が存在しない非上場企業の場合は「会社の性質」「会社規模などの具体的事情」「引受人の具体的事情」「業界の経済動向」などを考慮して、具体的な金額を考慮するのが一般的です。非上場が適正な新株の発行価格を決定するためには「DCF法」「類似会社比較法」「時価純資産法」「配当還元法」などから、総合的に検討しなければならない点には留意しておきましょう。

第三者割当増資で発行する新株式の総数は、定款で定めた発行可能株式総数を超えないようにしましょう。定款で定めたそう数を超えて株式を発行する場合は、定款の内容そのものを変更する必要があります。

公開会社が発行可能株式総数を増やす場合は、既に発行している株式総数の4倍以上の総数に増やせない点にも注意が必要です。ただし非公開会社の場合は、定款の変更による発行可能株式総数に制限は設けられていません。

第三者割当増資で株式を発行すると、既存株主の持ち株の価値は希薄化します。新株の発行が既存の株主にとって不公平な結果をもたらす場合、株主から訴えられてしまうケースもあります。そうならないよう新株の発行に関しては慎重に検討を重ね、発行目的を既存株主に対して説明するようにしましょう。

新株の発行目的が公正なものであるかどうかを証明するためには、第三者割当増資で獲得する資金の使用用途の合理性を説明する必要があります。

通常の株式譲渡では、株式の譲渡側と譲受側で株式譲渡契約を締結するため、譲渡側に対する表明保証が為されます。株式状態における表明保証とは、契約当事者が契約締結日やクロージングなどで、対象会社に関する税務・財務・労務・事業などの内容が、正確なものであると表明した内容を保証することです。

株式譲渡ではこの表明保証によりある程度リスクが軽減されるのですが、第三者割当増資の場合、当事者間で結ばれるのは新株引受契約となります。そのため、株式譲渡のように表明保証による補償の実効性がない可能性もある点には留意しておきましょう。

有価証券届出書とは、有価証券の募集や売り出しを行う際に、内閣総理大臣宛に提出する書類のことです。株式が金商法上の有価証券に該当し、上場企業が発行する株式については有価証券届出書提出義務の対象となります。そのため、上場企業が第三者割当により資本提携を行うためには有価証券届出書の提出が必要です。

有価証券届出書に記載する内容としては以下の通りとなります。

<有価証券届出書の記載事項>

上記に加え、現在は第三者割当をする際の有価証券届出書について、下記のような特記事項も新設されています。

<有価証券届出書の特記事項>

日本郵政はIT大手の楽天に約1,500億円を出資したと発表しました(2021年3月12日)。両社で資本提携・業務提携が合意されました。日本郵政は全国に展開する郵便局や物流のネットワークを基盤に、物流の社会インフラとしての役割を担っています。楽天はECや通信事業者として事業を展開しています。両社は今後物流やモバイル、金融領域などで幅広くDX(デジタルトランスフォーメーション)を強化していくとしています。日本郵政が楽天の第三者割当増資を引き受ける形で、約1,500億円を出資し、楽天の株式8.32%を保有します。業務提携の概要としては以下のものが挙げられています。[1]

トヨタ自動車とNTTは、2020年3月24日に資本提携を行うことを発表しました[2]。相互に出資する金額は2,000億円ほどで、トヨタ側としてはNTTの通信技術を活用し、自動運転技術のさらなる開発を図っていくとのことです。トヨタとNTTは、2017年にコネクティッドカー向けの共同研究を行うと発表し、2018年から実証実験を行っていました。

JAL(日本航空株式会社)と、BOOM TECHNOLOGY.INCは、BOOM側が開発に取り組んでいる超音速旅客機の飛行時間短縮を図るため、2017年12月に資本提携をしています[3]。資本提携に関するJAL側の背景として、航空機の飛行時間短縮に挑戦するBOOMを支援し、将来的により顧客価値の上昇を図れるサービスを創り出すという目的があります。

株式会社セブン&アイ・ホールディングス傘下の株式会社セブン・フィナンシャルサービスは、2020年5月に株式会社フィンプラネットと資本業務提携を締結しました[4]。セブン・フィナンシャルサービスは金融商品の開発・提供に加え、データマーケティング事業を行う会社です。

フィンプラネットは日本で唯一の保険・資産運用に関するアドバイザリーサービスを提供する会社で、両社ともに経営理念に関する共感や、提携後のシナジーを見込めるため、今回の締結に至ったとのことです。

株式会社ブシロードは、コンテンツメーカー・リアルグッズメーカーを事業の柱とする株式会社ブロッコリーと、2020年11月27日に資本提携を締結しました[5]。この資本提携を皮切りに、両社はかねてよりブロッコリーやゲーマーズのマスコットキャラクターであった「デ・ジ・キャラット」のリブート展開の実施を予定しています。

画像認識AI・ブロックチェーンなどの先端技術開発実績を持つクーガー株式会社は、2020年1月20日に伊藤忠商事株式会社との資本提携について、基本合意に至ったと発表しました[6]。今回の資本提携におけるクーガー側の狙いとしては、伊藤忠商事の強みである生活関連・介護・教育・エンタメなどの幅広い分野において、人型AIエージェントの実用化と新たなサービス開発などがあります。

製造業分野におけるAIの開発や技術コンサルティングを行う日総工産株式会社は、2020年8月7日に、AIを活用したサービスを提供するクロスコンパス株式会社と資本提携、および業務提携を発表しました[7]。今回の提携は、デジタル技術の発達や新型コロナウイルス感染拡大による環境の変化へ対応するため、両社の強みやノウハウをより伸ばすことを目的として行われました。

[1]楽天

[2]Responce

[3]JAL

[4]FOODS CHANNEL

[5]Social Game Info

[6]PR TIMES

[7]日総工産株式会社

資本提携は利害関係が一致した企業同士が株式などの交換を行い、お互いに協力関係を築く ことで、さらなる事業拡大や与信の高まりを目指す経営戦略です。株式の移動が発生するため、業務提携に比べ時間や費用はかかるものの、その提携企業同士は強固な関係を築けます。

資本提携の方法として、株式譲渡もしくは第三者割当増資があります。 どちらも株式の移動や新株の発行が発生することから、実務の実行にあたっては、既存の株主にも配慮しつつ、慎重に検討を重ねるようにしましょう。

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)