会社売却100億円超の事例11選|大型売却を実現した企業の共通点【2026年版】

更新日:2026年07月24日

M&A・事業承継

- 監修者: 鈴木 裕太 (中小企業診断士)

当社はビジョナル(東証上場)

のグループ会社です

「会社売却で100億円以上の価値はつくのだろうか?」

M&Aを検討している経営者であれば、一度は考える方もいらっしゃるかと思います。

100億円という金額は、多くの経営者にとって「夢のまた夢」のように感じられるかもしれません。

たしかに難易度は高いですが、会社売却の目的や、どうすればその金額を達成できるかのポイントを理解すれば、けっして実現不可能な目標ではありません。

この記事では、会社売却の価格が100億円を超えたM&A事例を11件ご紹介します。

また、2025年の最新売却事例も踏まえて、100億円超の会社売却に関する動向をお伝えします。

さらに、これらの事例から見えてくる共通の成功ポイントや、100億円での会社売却に必要なEBITDAの目安を計算する方法、企業価値を最大化するための7つのポイントもくわしく解説します。

はじめに、会社売却価格が100億円を超えたM&Aの事例を11例紹介します。

事例ごとに、売り手企業(譲渡企業)と買い手企業(譲り受け企業)それぞれの事業内容や売上高、営業利益、M&Aの目的、売却価格を解説します。

事例を確認することで、「どのような事業内容で、かつどのくらいの業績であれば、100億円超での会社売却を行える可能性があるのか」という目安がわかります。

2025年の最新事例(前半4例)も取り上げていますので、最新トレンドを確認したい方もぜひご参考にしていただけますと幸いです。

2025年5月、TOB(公開買付け)の手法により、エコナビスタ株主は株式(新株予約権証券を含む)の97.09%をエーザイに売却しました。

売却価格は約160億円です。

企業名 | エコナビスタ |

事業内容 | 睡眠解析技術に基づいた、 SaaS 型高齢者見守りシステムの開発と提供 |

主要な経営成績および財政状態 (2024年10月期) |

|

企業名 | エーザイ |

事業内容 | 医薬品の研究開発、製造、販売、輸出入 |

主要な経営成績および財政状態 (2025年3月期) |

|

エーザイは、相互の販路や顧客との接点を活用することで、認知症の早期発見などのシナジー効果を得るために、本件M&Aを実施しました。

参照元:

エーザイ、エコナビスタを買収 総額160億円で(日本経済新聞)

エコナビスタ株式会社株券等(証券コード 5585)に対する 公開買付けの開始(エーザイ)

エコナビスタ株式会社株券等(証券コード 5585)に対する公開買付けの結果(エーザイ)

本件M&Aは、段階的な株式譲渡によって実施されています。

2025年4月までに行われた株式譲渡で、第一三共エスファ株主は合計で株式の80%をクオールホールディングスに売却しました。

将来的に、全株式が売却される見通しです。

売却価格は250億円です(全株式の譲渡における合計額)。

企業名 | 第一三共エスファ |

事業内容 | 医薬品の研究開発、販売 |

主要な経営成績および財政状態 (2023年3月期) |

|

企業名 | クオールホールディングス |

事業内容 | 保険薬局事業、医療関連事業など |

主要な経営成績および財政状態 (2025年3月期) |

|

クオールホールディングスは、ノウハウや情報の共有による高付加価値な医薬品開発、顧客ニーズに応える製品の創出、両者事業の融合による新たなビジネスの創出などを図る目的で、本件M&Aを実施しました。

参照元:

2025年3月期 決算短信〔日本基準〕(連結)(クオールホールディングス)

第一三共エスファ株式会社の株式取得(段階取得による子会社化)(クオールホールディングス)

第一三共エスファ株式会社の 80%株式取得完了に関するお知らせ(クオールホールディングス)

2025年3月、TOBの手法により、中央紙器工業株主は株式の71.19%をニッコンホールディングスに売却しました。

売却価格は約178億円(株式の買付数×買付価格で計算)です。

企業名 | 中央紙器工業 |

事業内容 | 段ボール製品を中心とした各種包装材の製造販売 |

主要な経営成績および財政状態 (2025年3月期) |

|

企業名 | ニッコンホールディングス |

事業内容 | 総合物流サービス |

主要な経営成績および財政状態 (2025年3月期) |

|

ニッコンホールディングスは、既存顧客に対する訴求力の強化や、相互の顧客基盤活用によるクロスセルなどの効果を得るために、本件M&Aを実施しました。

参照元:

2025年3月期 決算短信〔日本基準〕(連結)(中央紙器工業)

2025年3月期 決算短信〔日本基準〕(連結)(ニッコンホールディングス)

ニッコンホールディングス株式会社による当社株式に対する公開買付けに関する賛同の意見表明及び応募推奨のお知らせ(中央紙器工業)

中央紙器工業株式会社株式(証券コード:3952)に対する公開買付けの結果に関するお知らせ(ニッコンホールディングス)

2025年5月、株式譲渡の手法により、エイチアンドエフ株主は全株式をアマダに売却しました。

売却価格は177億円です。

企業名 | エイチアンドエフ |

事業内容 | プレス機械や各種自動化装置、制御装置の製造・販売 およびアフターサービス |

主要な経営成績および財政状態 (2024年3月期) |

|

企業名 | アマダ |

事業内容 | 金属加工機械器具・金属工作機械器具の開発や製造販売、サービスなど |

主要な経営成績および財政状態 (2025年3月期) |

|

アマダは、事業機会の拡大や経営基盤の強化等により、さらなる企業価値向上を図るために、本件M&Aを実施しました。

参照元:

株式会社エイチアンドエフの株式の取得(子会社化) に関するお知らせ(アマダ)

(開示事項の変更)株式会社エイチアンドエフの株式の取得(アマダ)

2024年11月、株式譲渡の手法により、ジーホールディングス株主は全株式をサンマルクホールディングスに売却しました。

売却価格は110億円です。

企業名 | ジーホールディングス |

事業内容 | 飲食店の経営、企画など |

主要な経営成績および財政状態 (2024年7月期) |

|

企業名 | サンマルクホールディングス |

事業内容 | レストランやカフェ等の運営 |

主要な経営成績および財政状態 (2025年3月期) |

|

サンマルクホールディングスは、インバウンド観光客の取り込みや海外進出の強化を図るために、本件M&Aを実施しました。

また、サンマルクホールディングスが有する出店ノウハウや物件情報などの活用により、譲渡企業側でもコストダウンの実現などのシナジー効果が見込まれるとしています。

参照元:

株式の取得(子会社化)に関するお知らせ(サンマルクホールディングス)

ジーホールディングス株式会社の株式の取得(子会社化)完了に関するお知らせ(サンマルクホールディングス)

2025年3月期 決算短信〔日本基準〕(連結)(サンマルクホールディングス)

2024年12月、株式譲渡と第三者割当増資の併用により、ナカノ商会株主は株式の87.7%をヤマトホールディングスに売却しました。

売却価格は469億4,300万円です。

企業名 | ナカノ商会 |

事業内容 | コントラクト・ロジスティクス事業等 |

主要な経営成績および財政状態 (2023年9月期) |

|

企業名 | ヤマトホールディングス |

事業内容 | 宅急便事業など |

主要な経営成績および財政状態 (2025年3月期) |

|

ヤマトホールディングスは、コントラクト・ロジスティクス事業の拡大やエクスプレス事業とのシナジー創出、リソースの共同利用によるコストシナジーの創出などを図る目的で、本件M&Aを実施しました。

参照元:

株式会社ナカノ商会の株式取得(連結子会社化)に関するお知らせ(ヤマトホールディングス)

2024年12月、株式譲渡の手法により、fundbook株主は全株式をチェンジホールディングスに売却しました。

売却価格は155億円です。

企業名 | fundbook |

事業内容 | M&A 仲介事業 |

主要な経営成績および財政状態 (2024年3月期) |

|

企業名 | チェンジホールディングス |

事業内容 | ITトランスフォーメーション事業、DXによる地方創生の推進を図るパブリテック事業など |

主要な経営成績および財政状態 (2025年3月期) |

|

チェンジホールディングスは、事業ポートフォリオの強化やサービスの付加価値創出を図るために、本件M&Aを実施しました。

またfundbook側も、チェンジホールディングスのブランド力やネットワークを活用することで、優秀な人材確保やM&A仲介市場におけるプレゼンス向上を期待できるとのことです。

参照元:

株式会社 fundbook の株式の取得(完全子会社化)(チェンジホールディングス)

2025年3月期 決算短信〔IFRS〕(連結)(チェンジホールディングス)

2024年1月、株式譲渡の手法により、親会社である都築電気は各子会社の全株式をレスターホールディングスに売却しました。

売却価格は合計で約129億7,000万円です。

企業名 | 都築電気の各子会社(以下) ※都築エンベデッドソリューションズ、都築電産貿易(上海)有限公司、都築電産香港有限公司、TSUZUKI DENSAN SINGAPORE PTE.LTD |

事業内容 | 電子部品や半導体などの販売 |

主要な経営成績および財政状態 (2023年3月期) ※各数値は4社の合計 |

|

企業名 | レスターホールディングス(現:レスター) |

事業内容 | 半導体や電子部品の販売、ソリ ューション提供など |

主要な経営成績および財政状態 (2025年3月期) |

|

レスターホールディングスは、既存商材とのクロスセルや高付加価値事業の展開などを図る目的で、本件M&Aを実施しました。

一方で都築電気は、成長領域である情報ネットワークソリューションサービス事業に経営資源を集中させる目的で、子会社を売却しました。

参照元:

株式の取得(子会社化)に関する株式譲渡契約締結のお知らせ(レスターホールディングス)

当社連結子会社の異動(株式譲渡)に関するお知らせ(都築電気)

2020年11月、株式譲渡の手法により、東芝ロジスティクス株主は株式の66.6%をSBSホールディングスに売却しました。

売却価格は199億8,000万円です。

企業名 | 東芝ロジスティクス |

事業内容 | 倉庫業や貨物利用運送事業、機械器具設置工事業など |

主要な経営成績および財政状態 (2019年3月期) |

|

企業名 | SBSホールディングス |

事業内容 | 物流事業、不動産事業など |

主要な経営成績および財政状態 (2024年12月期) |

|

SBSホールディングスは、東芝ロジスティクスが有する4PL事業のノウハウ獲得や、サービスラインナップのさらなる拡充、海外ネットワークの強化などを図る目的で、本件M&Aを実施しました。

参照元:

東芝ロジスティクス株式会社株式の一部取得に関するお知らせ(SBSホールディングス)

東芝ロジスティクス株式会社株式の一部取得完了及び商号変更に関するお知らせ(SBSホールディングス)

2024年12月期 決算短信〔日本基準〕(連結)(SBSホールディングス)

2016年12月、株式譲渡の手法により、飯野ホールディング株主は全株式を大同メタル工業に売却しました。

売却価格は100億円です。

企業名 | 飯野ホールディング |

事業内容 | 自動車・オートバイ、汎用機用各種部品の製造・販売 |

主要な経営成績および財政状態 (2016年3月期) |

|

企業名 | 大同メタル工業 |

事業内容 | 自動車向けを中心としたすべり軸受の製造 |

主要な経営成績および財政状態 (2025年3月期) |

|

大同メタル工業は、自社と飯野ホールディングが有する海外拠点を連携させることで、調達や物流の効率化、現地における人材交流や技術・ノウハウの共有化を通じた技術力・生産力の向上、運営体制の効率化などを図る目的で、本件M&Aを実施しました。

また飯野ホールディングとしても、大同メタル工業が有する国内外の幅広い顧客基盤を活用した拡販により、さらなる業績の発展が見込めるとしています。

参照元:

株式会社飯野ホールディングの株式の取得(子会社化)に関するお知らせ(大同メタル工業)

2025年3月期 決算短信〔日本基準〕(連結)(大同メタル工業)

2017年8月、株式譲渡の手法により、BAKE株主は株式の過半数をポラリス・キャピタル・グループに売却しました。

売却価格は約100億円強です。

企業名 | BAKE |

事業内容 | 焼き菓子の製造および販売、EC サイト運営、WEB メディア運営 |

主要な経営成績および財政状態 | 非公表 |

企業名 | ポラリス・キャピタル・グループ |

事業内容 | 投資ファンド |

主要な経営成績および財政状態 (第21期、2025年3月) |

|

BAKEは、国内外の積極出店を通じた収益のさらなる拡大と、将来的な株式市場を実現する目的で、多店舗展開型企業や成長局面にある企業への支援実績が豊富なポラリス・キャピタル・グループとのM&Aを実施しました。

参照元:

株式会社 BAKE の株式取得について(ポラリス・キャピタル・グループ)

前章で紹介した事例により、100億円超という規模の会社売却・M&Aには、単なる事業の拡大を超えた、より戦略的な目的が見られます。

具体的には、シナジー効果の追求と事業ポートフォリオの再編・強化が、特に共通する動向として見られます。

100億円超の規模で行うM&Aには、単に事業を買収するだけでなく、両社が持つ強みを掛け合わせることで、既存事業だけでは達成できない相乗効果(シナジー)を生み出すことを目的としているケースが多く見受けられます。

具体的には、以下のようなシナジー獲得を図る傾向があります。

売却側企業にとって、100億円を超える売却は、特定の事業に経営資源を集中させ、事業ポートフォリオを最適化する重要な手段となるケースが多いです。

この傾向は、特に大手企業の子会社売却において顕著です。

以上2つの最新動向より、100億円超のM&Aが単なる企業の拡大ではなく、事業間のシナジーを最大限に引き出し、経営資源を戦略的に再配分するための高度な経営戦略であることを示しています。

買い手企業は、既存事業との相乗効果を追求し、売り手企業は、経営の選択と集中を進めるためにM&Aを活用しているという傾向が見られます。

100億円超の大規模な会社売却を行える可能性を高めるには、必要となる利益額の目安(相場)や、価格が決まる仕組みを理解することが不可欠です。

この章では、実務視点で利益額の目安や価格算定のプロセスを解説します。

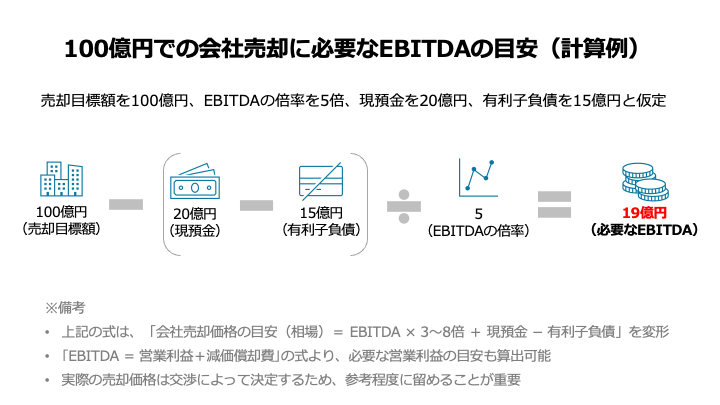

M&A実務の現場では、EBITDAを基準に、会社売却価格の目安(相場)を考えるケースが増えています。

EBITDA(Earnings Before Interest, Taxes, Depreciation and Amortization)とは、税引前、利払前、減価償却前の利益を意味し、事業で得られるキャッシュフローに近い概念です。

会社売却価格の目安(相場)に関する計算式は以下のとおりです。

企業の特性により、EBITDAの何倍を加算するかが変わってきます。

ボリュームゾーンは3~5倍、上場企業の全業種平均は約6~8倍です。

この基準を踏まえて、キャッシュフローの成長性や安定性、売り手企業のニーズなどを考慮し、実際の倍率を決めます。

会社売却価格の目安(相場)を100億円、EBITDA倍率を5倍、現預金を20億円、有利子負債を15億円とした場合、必要なEBITDAの目安は以下のとおり計算されます。

以上より、今回の前提条件においては、100億円での会社売却を実現するには、19億円のEBITDAが必要であると考えられます。

計算式の仕組み上、倍率や現預金、有利子負債のうち、ある条件が変わると、他の条件が同じでも必要なEBITDAの金額は変わってきます。

たとえば倍率に3〜8倍という幅を持たせると、必要なEBITDAも以下のとおり幅が広まります。

つまり、倍率が高い(企業や市場の成長性が高い、事業にニーズがあるなど)ほど、他が同条件でも必要となるEBITDAは少なくなります。

また、現預金と有利子負債の差額が多い(現預金が多く、かつ有利子負債が少ない)と、他が同条件でも必要なEBITDAは少なくなります。

たとえば他条件を変えずに、現預金が60億円、有利子負債が10億円の場合、100億円での会社売却に必要なEBITDAの目安が少なくなります(一部計算プロセスを省略)。

以上より、以上の条件を満たしているほど、100億円超での会社売却を実現できる可能性が高まると言えます。

ただし、上記はあくまで計算式に基づいた理論上の話であるため、あくまで目安に留めておくことが重要です。

実際のM&Aでは、買い手企業と売り手企業の交渉で決定されます。

そのため、前項で解説したEBITDA基準の計算式は、「〇〇の条件であれば、△△円くらいが妥当な価格だろう」という目安として考えることが適切です。

価格交渉では、ファイナンスの理論に基づいた企業価値評価(バリュエーション)の結果をベースに行うことが大半です。

それだけでなく、売り手企業の財務や法務などに関するデューデリジェンスの結果、買い手企業のM&Aに対する緊急度やニーズなども価格を左右します。

企業価値評価には、インカムアプローチ、コストアプローチ、マーケットアプローチの3つの主要なアプローチがあります。

評価対象企業と事業内容などが類似する上場企業の株価や、類似のM&A取引の価格を基に、相対的な価値を評価するアプローチです。

先ほど紹介した、EBITDAに基づく会社売却価格の目安についての計算式は、「類似会社比較法(マルチプル法)」を簡易的にしたものです。

将来期待されるキャッシュフローや収益を、リスクを考慮した割引率で現在価値に割り引いて企業価値を評価するアプローチです。

企業の貸借対照表上の純資産に着目して価値を評価するアプローチです。

全ての資産と負債を時価で評価し、その差額である時価純資産を株主価値とします。

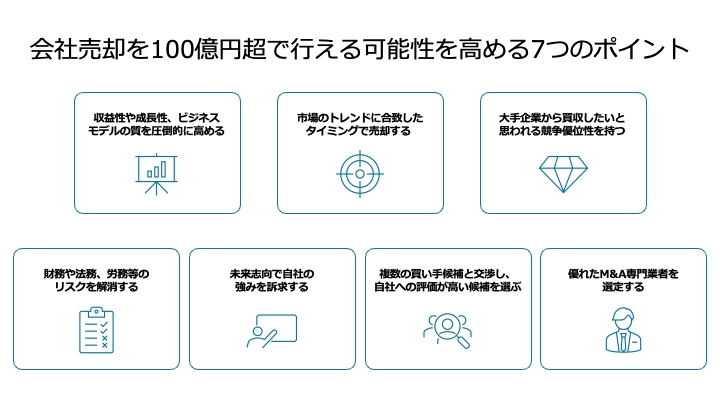

100億円超の価格で会社売却することは簡単ではありません。

実現の可能性を少しでも高めるには、最低でも以下7つのポイントを満たすことが求められます。

以下では、それぞれのポイントを具体的に解説します。

100億円超という高い企業価値評価を得るためには、優れた収益性や将来の成長性が不可欠です。

M&Aでは、将来生み出されるキャッシュフローを基に企業価値を算定するDCF法や、EBITDA(税引前利益に支払利息、減価償却費を加えた値)に一定の倍率を掛けるEBITDAマルチプル法が用いられます。

これらの評価方法は、企業の収益力や成長性が直接的に価値に反映されるため、事業の収益構造を強化し、持続的な成長が見込めるビジネスモデルを構築することが、高額売却の可能性を高める上での第一歩となります。

会社の価値は、自社の経営状態だけでなく、市場や業界の動向にも大きく左右されます。

たとえば、自社が属する市場が成長トレンドにあり、多くの企業が参入を狙っている状況であれば、買い手候補が増え、競争原理が働くことで売却価格が高まる可能性があります。

M&Aのタイミングを見極めるには、自社の業績が好調であることに加え、業界の規制緩和や技術革新といった外部環境の変化も考慮に入れることが重要です。

最適なタイミングを逃さないために、常に市場の動向を注視し、戦略的に売却時期を検討することが求められます。

高い評価を得るには、他社が容易に模倣できない競争優位性を持つことが極めて重要です。

具体的には、独自の技術やノウハウ、強固な顧客基盤、ブランド力といった無形資産が価値の源泉となります。

買い手は、これらの資産を獲得することで生まれるシナジー効果(相乗効果)を期待して買収を検討します。

特に、財務諸表には表れにくい知的資産や独自のビジネスモデルは、買い手にとって大きな魅力となり、高い売却価格につながる可能性があります。

自社の「見えざる価値」を明確にし、磨き上げることが不可欠です。

買い手は買収監査(デュー・ディリジェンス)を通じて、企業の潜在的なリスクを徹底的に調査します。

この過程で簿外債務や未払残業代、法令違反などの問題が発覚すると、企業価値の減額要因となるだけでなく、最悪の場合、交渉決裂(ディールブレイク)につながる可能性もあります。

特に、100億円を超えるような大型のM&Aでは、コンプライアンス体制が厳しく評価されます。

事前に専門家と連携し、財務諸表の正確性を担保し、契約関係や労務管理体制を整備することで、スムーズな交渉と高い評価を得られる可能性が高まります。

売却交渉においては、過去の実績だけでなく、M&A後に買い手が得られる未来の価値、すなわちシナジー効果を具体的に示すことが重要です。

たとえば、買い手の販売網を活用することで売上がどう伸びるか、双方の技術を組み合わせることでどのような新サービスが生まれるかといった、成長のストーリーを事業計画書に落とし込み、説得力のある形で提示することが求められます。

これにより、買い手は買収後の成功イメージを具体的に描くことができ、高い買収価格を提示する動機付けとなります。

売却価格を最大化するためには、1社だけでなく複数の買い手候補と交渉し、競争環境を作り出すことが有効です。

各候補者が提示する条件や自社事業への評価は様々であるため、複数の提案を比較検討することで、より有利な条件を引き出せる可能性が高まります。

最初に提示された価格が最終価格とは限らず、交渉を通じて価格が変動することは珍しくありません。

自社の価値を最も高く評価してくれる買い手を見極めるためにも、幅広い選択肢を持つことが重要です。

100億円超の会社売却は、高度な専門知識と交渉力が要求される複雑なプロセスです。

経験豊富で質の高い支援を提供できるM&A専門業者の選定が、成功の鍵を握ります。

優れた専門業者は、適切な企業価値評価(バリュエーション)から、最適な買い手候補の選定(マッチング)、そして有利な条件での交渉までを一貫してサポートしてくれます。

専門家の知見を活用することで、自社単独では見出せなかった価値を引き出し、売却価格を最大化できる可能性が高まります。

高額な会社売却を目指すうえで、まずは現在の市場で自社がどのように評価されるのか、客観的な相場感を把握することが大切な第一歩となります。

「かいしゃ価値トレンド」は、業種・所在地・売上高を選択するだけで、同業の成約相場や買い手企業の傾向が「会社名を出さず・約30秒・無料」で確認できるサービスです。売却を具体的に決めていない段階での情報収集としても活用されており、1,000名以上の経営者(2026年6月時点)に利用されています。

さらに、実際の市場からの関心やオファーの内容を確かめたい場合は、東証プライム上場のVisionalグループの一員であり、中小企業庁のM&A支援機関として登録されている株式会社M&Aサクシードが運営する、法人限定のハイクラスM&Aプラットフォーム「M&Aサクシード」の活用がおすすめです。

M&Aサクシードでは、契約なし・書類提出なしの匿名で登録でき、10,700社以上の利用中の買い手企業から直接初期オファーを受け取ることができます。提携金融機関も80社以上におよび、公開中4,100件以上(累計21,000件以上)の案件を掲載しています。2024年以降、プラットフォーム成約案件の約半数が譲渡金額1億円以上で成立している実績があり、異業種からの想定外のオファーによって大きなシナジーが生まれるケースもあります。

本記事では、会社売却価格が100億円を超えたM&A事例を解説しました。

事例からは、買い手は自社の事業拡大やシナジー効果の創出を目的とし、売り手は特定の事業への経営資源集中や事業ポートフォリオの再編を目的とする傾向が見て取れます。

100億円超の価格による会社売却を行う可能性を高めるには、最低でも以下のポイントを理解しておくことが重要です。

100億円での会社売却は、単なる企業の拡大ではなく、事業間のシナジーを最大限に引き出し、経営資源を戦略的に再配分するための高度な経営戦略と言えます。

これらのポイントを踏まえ、自社の強みを磨き、最適なタイミングで売却戦略を進めることが成功へのカギとなるでしょう。

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)