新設合併とは?吸収合併との違いやメリット、手続きを解説

更新日:2026年04月27日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

新設合併とは、合併によって消滅した法人の権利や義務を新設の会社が承継する手法です。対等な立場での合併となる一方で、手続きの煩雑さといったデメリットもあります。この記事では新設合併のメリット・デメリット・吸収合併との違い、手続きの流れ、事例を解説します。

はじめに、新設合併の意味と目的について解説します。新設合併についてまったく知らない方は参考にしてください。

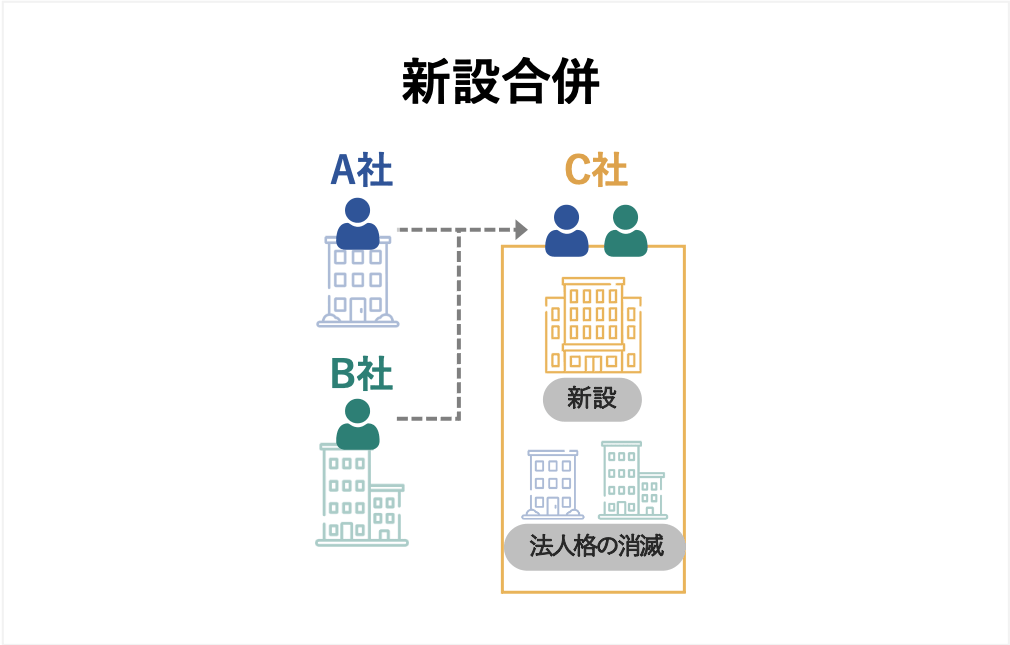

会社法の第2条28号では、新設合併を「2つ以上の会社が行う合併であり、合併によって消滅する会社の権利義務のすべてを合併に際して設立する会社に承継させるもの」と定義しています。[1]

つまり新設合併とは、新しく会社を設立した上で、そこに消滅させた会社が持っていたすべての権利や義務を引き継がせる手法を意味します。すべての権利義務とあるように、株式や事業用資産はもちろん、従業員との雇用契約や取引先、ノウハウ、技術なども引き継ぎ対象となります。

新設合併によるM&Aを実施する主な目的は、「グループ内における組織再編」です。組織再編とは、会社の組織を編成し直すことで、機能の統合によるコスト削減や生産性向上などを図ることです。新設合併によって新しく設立した会社に複数の会社が持つ機能を移転することで、機能の統合が実現されます。

[1] 会社法第2条28号(e-Gov)

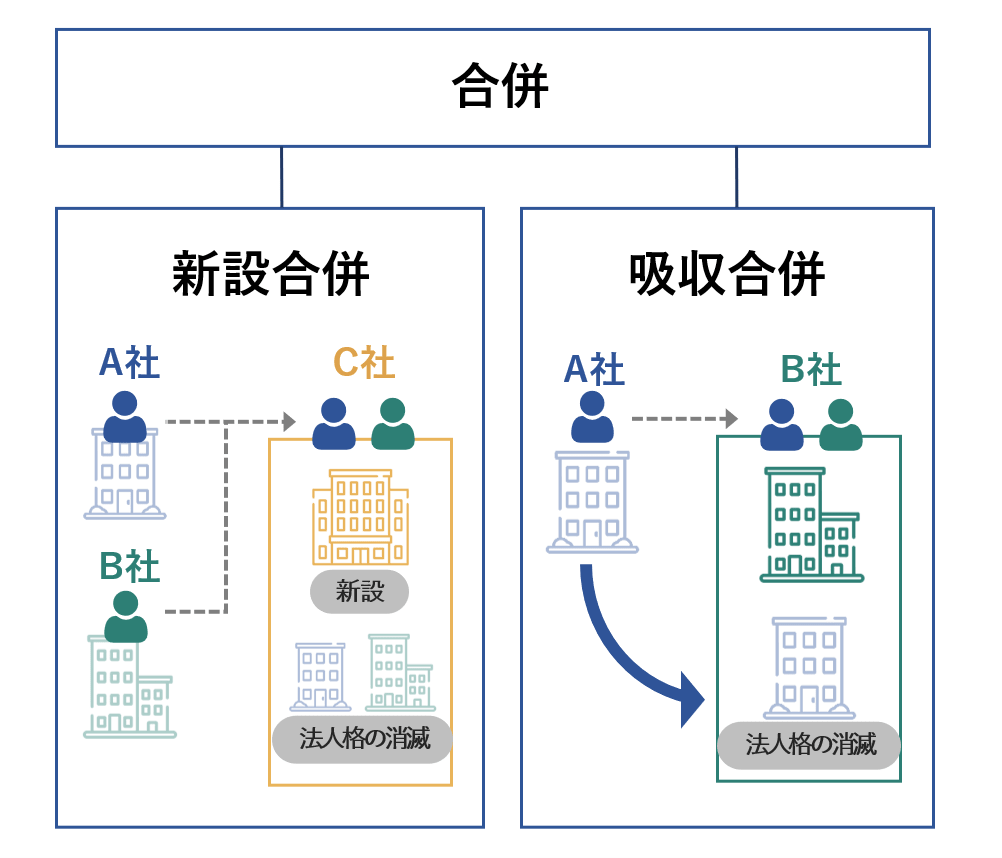

合併と呼ばれるM&Aの手法は、新設合併の他に「吸収合併」があります。吸収合併は、「合併によって消滅する会社が持つ権利義務のすべてを、合併後に存続する会社に承継させるもの」と定義されています。[2]

この章では、新設合併と吸収合併の違いを4つの観点からご説明します。

新設合併では、M&Aを行うすべての会社で法人格が消滅します。一方で吸収合併では、権利や義務を引き継ぐ会社を除いて、すべての法人が消滅します。言い換えると、いずれか一社は法人格が存続するわけです。

新設合併では、M&Aに際して新しく設立した会社が消滅する会社から権利や義務を承継します。一方で吸収合併では、M&Aの時点で法人格を有する既存の会社が、消滅する会社から権利義務を引き継ぎます。具体的には、吸収合併によって存続する会社が権利義務を承継するわけです。

新設合併では、消滅する会社から事業を行う上で必要となる免許や許認可を引き継ぐことができません。したがって同じ事業を行うには、新しく設立した会社で再び免許や許認可を取得する必要があります。また上場企業の場合には、新設合併後に新規上場の申請を再度行わないと、上場を維持することができません。

一方で吸収合併の場合、基本的に消滅会社が取得している許認可や免許をそのまま引き継ぐことができます。また、不適当合併等に該当するケースを除いて、上場も基本的には維持されます。

新設合併において株主は、新しく設立した会社から、株式または社債等のいずれかのみを対価として受け取ることが可能です。[3]一方で吸収合併では、対価として株式や社債等だけでなく、現金を受け取ることが認められています。[4]

つまり、吸収合併では現金を対価としたM&Aを行える一方で、新設合併では株式や社債しか対価にできないのです。

[2] 会社法第2条27号(e-Gov)

[3] 会社法第753条1項6号(e-Gov)

[4] 会社法第749条1項2号(e-Gov)

新設合併によるM&Aでは、統合によるシナジー効果や事業規模の拡大といったメリットを得られます。新設合併で期待できる4種類のメリットについて、具体的に確認してみましょう。

新設合併では、複数の企業が一つの法人に統合されることでシナジー効果を得られる可能性があります。

シナジー効果とは、2つ以上の事業・会社が1つに統合されることで、個々で活動している時と比べて、より大きな成果を生み出せる効果です。具体的には、ブランド力の強化により収益が増加する効果や、重複する分野を集約することで費用を削減できる効果、共同開発による技術力の向上などが期待できます。

株式譲渡によって他社を買収する手法の場合、売り手と買い手はそれぞれ別の法人格を持つ企業として存続します。そのため、シナジー効果を十分に発揮するのは難しいと言われています。一方で新設合併では、一度すべての法人格を消滅させ、完全に1つの会社へと統合されます。そのため、株式譲渡によるM&Aと比較して、より前述したようなシナジー効果が大きくなりやすいでしょう。

事業規模が拡大する点も、新設合併で期待できるメリットの1つです。

たとえば業種の同じ企業同士が新設合併を実施すれば、取引先や顧客が増えたり、生産規模が大きくなったりすることで、売上を大きく増やせるでしょう。また、自社が持っていない設備や技術力などを獲得し、弱点を補強することも可能です。

加えて、規模の経済性(製品の生産量が増えるほど、製品を作る平均コストが減少する効果)が働きやすい業界で新設合併を実施すれば、事業規模の拡大によって大きなコスト軽減の効果を得られます。他社よりも少ないコストで製品を作ることができれば、他社に競争優位性を確立できる上に、新規参入の企業に対して高い参入障壁を築くことも可能です。

一方で異なる業種間で新設合併を行えば、多角化経営を実現し、市場の変化や技術革新などによるリスクを軽減できるでしょう。

新設合併に限った話ではありませんが、合併には「現金を準備せずともM&Aを行える」というメリットがあります。前述したとおり、新設合併や吸収合併では株主に対する対価として、株式や社債などを利用できます。そのため、買収のために現金を調達する必要がありません。

手元に十分な現金がない会社や、資金を金融機関から調達したくない・できない会社にとっては大きなメリットと言えます。

吸収合併や他のM&A手法と比較すると、新設合併には「対等な立場でのM&Aになりやすい」という特有のメリットがあります。

吸収合併では、片方の会社がもう片方の会社を吸収する形でM&Aを行います。そのため、「対等な合併」というスタンスをとっても、社内外の利害関係者は「吸収した会社側が偉い」という印象を持つ傾向にあります。また、消滅会社から移籍した従業員の待遇が元々在籍していた社員と比べて低くなるケースもあると言われています。

その結果、吸収された側の従業員が立場の弱さを感じてしまい、不満を感じたりモチベーションが低下したりするおそれがあります。

一方で新設合併では、すべての会社が一度消滅するため、完全に対等な立場でのM&Aという印象を持たれやすいです。社内の従業員も対等なM&Aであるという認識を持つため、不満を抱いたりモチベーションが低下したりするといった事態も生じにくいでしょう。また、上下関係が原因で待遇に差が出る心配も基本的にありません。

「対等なM&A」を最優先したいならば、後述するデメリットに目をつぶってでも新設合併の手法を採用すると良いでしょう。

一見すると新設合併は、メリットが非常に大きく非の打ち所がない手法に見えます。ですが実は、数あるM&A手法の中でもデメリットが大きいため、実務で用いられるケースはほとんどないと言われています。

この章では、新設合併で注意すべき4つのデメリットをご説明します。

新設合併における最大のデメリットは、数あるM&A手法の中でも特に手続きにかかる手間が大きい点です。

ただでさえ合併によるM&Aでは、債権者保護の手続きや株主総会による特別決議など、時間と労力がかかる手続きを実施しなくてはいけません。それに加えて新設合併では、会社を新規で設立しなくてはいけません。また、前述したとおり事業に必要な許認可や資格を再度取得する必要があります。加えて、上場企業であれば再度上場の審査を受けなくてはいけません。

以上のとおり、新設合併は他のM&A手法はもちろん、吸収合併と比べても手続きに多大な手間がかかります。多大な人員および労力を要するため、事業規模が大きな企業でなければ本業に支障をきたすリスクもあるでしょう。また、M&Aの完了までに3ヶ月〜1年程度もの時間を要するため、スピーディーに組織再編を果たしたい場合には不適です。

新設合併における2つ目のデメリットは、対価に現金を利用できないことです。

新設合併では、合併に携わるすべての会社において法人格が消滅します。その関係上、新設合併に際して現金を対価として交付すると、理論的には新設会社の株主を確保できないリスクがあります。そうした理由から、新設合併では株式や社債等のみしか対価として認められておらず、相手企業の株主に現金を交付できないと言われています。

対価に現金を利用できない点は、特に消滅する会社の株主にとって大きなデメリットです。なぜなら新設合併が非上場の状態では、株式売却の形で簡単に現金を獲得することが困難だからです。場合によっては新しい会社が倒産してしまい、現金を獲得できない可能性もあるでしょう。

以上のデメリットがあるため、経営からリタイアした後の生活や新規事業の立ち上げに必要な資金を獲得したい方は、他の手法を使ってM&Aを実施するのが得策です。

新設合併では会社設立や登記の手続きを行う必要があるため、吸収合併と比べて会社の設立に関連する費用分だけコストが増大します。

たとえば会社設立に際しては、定款の認証や登録免許税などの費用を合計して、最低でも20〜30万円ほどの費用がかかります。また、設立のサポートを行政書士などの専門家に依頼した場合には、追加で数万円以上の費用がかかるでしょう。加えて、会社の資本金も準備しなくてはならないため、ある程度の予算がないと新設合併を実施するのは困難です。

特に注意すべきは、登録免許税の金額を計算する方法が吸収合併とは異なる点です。吸収合併の場合、「合併によって増加した資本金」に対して0.15%の登録免許税が課税されます。一方で新設合併では、「新しく設立した会社における資本金の全体」に対して0.15%の登録免許税が課税されます。[5]

以上のとおり、吸収合併と比べて新設合併では、課税対象となる資本金の範囲が広くなるわけです。課税される範囲が広がるため、基本的に支払う登録免許税も増えてしまうでしょう。資本金の規模が大きな会社であれば、吸収合併よりも数千万円〜数億円の規模で納税額が増える可能性も考えられます。

想定よりも支出が大きくなる可能性があるため、新設合併を実施する際には予算に十分な余裕を持っておかなくてはいけません。

吸収合併にも共通するデメリットですが、統合作業(PMI)の負担がとても重くなる点にも注意が必要です。

新設合併によるM&Aでは、組織文化や経営理念、働き方など、あらゆる部分に違いがある複数の会社が一つの会社になります。そのため、ただ単に法律上の手続きを済ませるだけだと、従業員同士の軋轢を生んだり、業務がスムーズに進まなくなったりして、新設合併によるメリット(シナジー効果など)を享受できなくなるおそれがあります。

そのため、M&Aによる恩恵を最大限得るには、システムや文化などを統合する手続き(PMI)を徹底して行うことが重要です。株式譲渡の場合、M&A後も売り手の法人格は残るため、売り手のやり方を徐々に変える形で少ない負担でPMIを行えると言われています。

一方で新設合併の場合、複数の企業が完全に消滅し、ある日から突然一つの法人として事業を行います。最初から文化や業務のやり方などを統合する必要があるため、現場には重い負担がのしかかります。

あらかじめPMIの計画を策定・周知させるなどして、M&A後にPMIの負担が集中しないようにすることが大切です。

以上のとおり、吸収合併と比べて新設合併には特有のデメリットが多いです。費用面でも手続き面でも吸収合併の方が優れているため、実務で新設合併によるM&Aが実施されるケースは稀と言われています。

一般的に新設合併は、以下9つのステップで手続きを進めていきます。

それぞれの手続きには、実施にあたって知っておくべきポイントがあります。この章では、新設合併の手続きについて、流れに沿ってやり方やポイントをご説明します。

はじめに、新設合併に向けて事前の準備を済ませておきます。具体的には、債権者の確認や契約書に盛り込む内容の確認などを消滅する企業同士で行いましょう。また通常のM&Aと同様に、デューデリジェンスやバリュエーションといった手続きも必要となります。

会社の設立や債権者保護などの手続きに多大な時間を要するため、事前の準備はなるべくスムーズに実施しておくのが好ましいです。

次に、新設合併の実施を承認するために取締役会にて決議を行います。取締役会では、新設合併の契約内容について精査し、条件面に問題がないかどうかを確認しましょう。特に契約内容に問題が見つからなければ、新設合併を実施する旨を正式に決定します。

M&Aの当事者同士が契約面について合意し、取締役会でM&Aの実施を承認したら、新設合併の契約を結びましょう。

新設合併の契約書に盛り込むべき内容は、会社法第753条にて以下のとおり定められています。[6]

なお上記は、あくまで会社法に定められた必須の項目です。必要に応じて、追加で契約事項を盛り込むことは問題ありません。盛り込むべき事項はケースバイケースなので、弁護士やM&Aアドバイザーなどの専門家に契約書の作成をサポートしてもらうのがおすすめです。

会社法第803条の規定により、新設合併によって消滅する株式会社では、新設合併契約の内容および法務省令で定められた事項を記載または記録した書面(電磁的記録でも可)を本店に備え置く必要があります。[7]書類の備置きは、新設会社の設立が成立する日まで実施する必要があります。

具体的には、主に以下に挙げた項目を書面に記載する必要があります。[8]

なお書面の備置きは、「株主総会開催日の2週間前」または「株主などに向けて通知や公告を実施する日」のいずれか早いタイミングで開始しなくてはいけません。[9]

消滅する会社に金銭等を貸し付けていた債権者は、新設合併によって損失を被るリスクがあります。たとえば業績が安定している会社に融資する場合、債権者は問題なく資金を回収できる可能性が高いです。しかし新設合併によって業績が悪い会社と統合すると、新しい会社の業績が悪化し、債権者は資金を回収できなくなるリスクが高まります。

そこで会社法では債権者を守るために、新設合併を行う企業に対して、債権者保護の手続きを実施する旨を定めています。具体的には、官報による公告および個別の催告によって、M&Aを実施する旨について債権者に知らせることが必要です。また、債権者が異議を述べた場合には、原則として債権者に対して弁済または担保の提供を実施しなくてはいけません。[10]

この項では、特に重要である「官報による公告」と「債権者への個別の催告」について概要をお伝えします。

官報とは、政府が法令などの公的な情報を伝達するために発行しているものです。官報による公告は、官報に新設合併に関する情報を掲載・公表する形で、債権者に対して異議の申し立てを促す手法と言えます。

新設合併に際しては、以下に挙げた事項を官報にて公告するルールとなっています。[11]なお、債権者が異議を述べられる期間については、最低でも1ヶ月以上確保する必要があるので注意しましょう。

なお官報所に公告原稿を提出する締め切りは、公告日から2週間ほど前に設定されています。ですので、最低でも債権者保護の手続きだけで1ヶ月半ほどの期間を要すると考えておきましょう。

新設合併によるM&Aでは、官報による公告に加えて、知れている債権者に対する個別の催告も原則必須となります。知れている債権者とは、一般的に「会社が認識しているすべての債権者」を指します。個別催告で伝えるべき内容は、官報による公告と同じです。

原則的に不可欠な個別の催告ですが、定款に規定している電子公告または日刊新聞にて、官報とは別に公告を実施した場合には、個別の催告を省略することが認められています。[12]

前述したとおり、基本的に新設合併では株主総会による決議を必要とします。株主総会の決議を行うには、事前に株主に対して株主総会に来るように通知を送付する必要があります。また、株主総会の決議では「特別決議」が必要であり、普通決議とは決議の条件が異なるので注意しましょう。

この項では、株主総会の招集期限と特別決議の概要をお伝えします。

会社法第299条により、株主総会の招集には期限が設定されています。[12]具体的には、株主総会を開催する日の1週間前までに招集通知を出す必要があります。ただし公開会社ではない株式会社に関しては、2週間前までが期限となっています。一般的な中小企業は公開会社ではないため、2週間前までと覚えておけば良いでしょう。

なお株主総会の招集通知は、株主の承諾を得た上で電磁的な方法によって行うことも可能です。ただし、「株式会社が取締役会設置会社である」など一部のケースに該当する場合には、書面での通知が必要となります。[13]

また、例外的にすべての株主から同意を得た場合には、招集通知の手続き事態を省略することが可能です。[14]

新設合併によるM&Aでは、原則として特別決議が必要です。特別決議では、議決権の過半数を有する株主が出席し、かつ出席した株主における議決権の3分の2以上にあたる賛成を得る必要があります。[15]

特別決議で規定の賛成を得られないと、新設合併は実行に移せません。普通決議よりも可決される要件が厳しいため、株主に新設合併の必要性をしっかりと説明し、理解を得る必要があるでしょう。

なお株主総会の決議に関しては、いくつかの例外があるので注意しましょう。まず、種類株式を発行している会社の場合には、種類株主総会による決議も必要となる可能性があります。また、新設合併によって新しく設立する会社が持分会社である時は、消滅する会社における全ての株主から同意を得なくてはいけません。[16]

消滅する会社の株主は、合併に反対した上で自らが所有する株式を公正な金額で買い取る旨を請求できます。そこで消滅する株式会社は、会社法第806条の規定に則って合併に反対する株主からの請求に応じなくてはいけません。[17]

具体的にやるべき手続きは以下のとおりです。

ここまでの手続きを終えたら、合併の効力が発生する前の手続きは一通り完了となります。次に、消滅する会社の解散登記と、新設する会社の設立登記を本店所在地で実施する必要があります。

会社法第754条では、新設会社が成立した日に、消滅会社の権利義務を承継すると規定されています。また、新設合併によって新しい会社が設立された日に、消滅会社の新株予約権が効力を失う旨も定められています。[19]つまり新設合併によるM&Aでは、設立登記を実施した日が新設合併の効力発生日となるわけです。

登記申請で必要な書類は、設立登記と解散登記で異なります。

新設合併で行う設立登記では、主に下記の書類を法務局に提出する必要があります。[20]

登記申請書には、新設会社の商号や本店の所在地、手続きが完了した日付、登録免許税および課税標準金額(資本金)の金額などを記載します。

一方で解散登記では、「合併による解散登記申請書」のみを提出します。設立登記とは異なり、添付書類は必要ありません。[21]申請書には、法人番号や商号、登録免許税の金額などを記載します。

なお法務局の公式ホームページ(下記リンクの[20]、[21])には、申請書の様式や記載例が掲載されています。こちらを参考にすれば、申請書の作成や添付資料の準備に困る事態は避けられるでしょう。

以上に挙げた手続きを終えれば、新設合併の効力は正式に発生することになります。しかし効力が発生したからといって、すべての手続きが完了したわけではありません。

新設した会社では会社法815条の規定に則り、成立日後すぐに消滅会社から承継した権利・義務や、法務省令で定められた新設合併に関する事項を記載または記録した書面・電磁的記録を作成しなくてはいけません。[22]

また作成した書面については、成立日から起算して6ヶ月のあいだ本店所在地に備え置く必要があります。なお新設された会社の株主と債権者には、備え置かれた書面の閲覧や交付を会社側に請求することが認められています。

書面の事後備置きを終えることで、正式に新設合併の手続きは完了となります。

[6] 会社法第753条(e-Gov)

[7] 会社法第803条(e-Gov)

[8] 会社法施行規則第204条(e-Gov)

[9] 会社法第803条2項(e-Gov)

[10] 会社法第810条(e-Gov)

[11] 会社法第810条2項(e-Gov)

[12] 会社法第299条(e-Gov)

[13] 会社法第299条2項(e-Gov)

[14] 会社法第300条(e-Gov)

[15] 会社法第309条2項(e-Gov)

[16] 会社法第804条(e-Gov)

[17] 会社法第806条(e-Gov)

[18] 会社法第807条(e-Gov)

[19] 会社法第754条(e-Gov)

[20] 合併による株式会社設立登記申請書(新設合併) (法務局)

[21] 株式会社合併による解散登記申請書(法務局)

[22] 会社法第815条(e-Gov)

前述したとおり、デメリットの多さから新設合併が実施された事例は非常に少ないです。そこでこの章では、大学や市町村による事例も含めて、実際に行われた新設合併を10個ご紹介します。

数ある新設合併によるM&Aの中で、有名なものの1つが富士ゼロックスの事例です。2010年に富士ゼロックスは、「富士ゼロックスマニュファクチュアリング」と「富士ゼロックスアドバンストテクノロジー」という2社を新しく設立し、グループ内企業による新設合併を実施しました。[23]

この新設合併は、グループ内における生産と開発の機能を再編する目的で実施されました。「富士ゼロックスマニュファクチュアリング」には、生産に関する事業を行っていた3社の権利義務が承継されました。一方で「富士ゼロックスアドバンストテクノロジー」には、開発の事業を行っていた富士ゼロックスエンジニアリングという企業の権利義務が引き継がれました。

2社の設立を伴う大規模な新設合併により、同社はグループ内におけるコスト競争力の強化や、分散保有していた間接業務の効率化を実現しました。

最近行われた新設合併では、スマートメディアの事例が有名です。2018年にPR会社であるベクトルは、子会社である「JION」、「OPENERS」、「LAUGHTECH」という3社の権利義務を、新しく設立したスマートメディアに統合しました。[24]

新設合併に関与した3社は、それぞれユニークなウェブメディアを運営していた企業でした。この3社が統合されることで、新設されたスマートメディアはライフスタイルや恋愛など、あらゆるジャンルを網羅するWebメディアの運営会社となりました。

Webメディア事業は、軌道に乗せるまでに多大な費用と時間がかかると言われています。ですがM&Aにより経営資源が統合されたことで、スマートメディアは合計で1億PVを誇るメディア運営会社までに成長しています。

北越コーポレーション(旧北越紀州製紙)は、紙・パルプ製品の製造及び販売事業を営む会社です。そんな同社は、2016年にカナダにある連結子会社「Alpac Forest Products Inc.(AFPI)」、「Alberta Pacific Forest Industries Inc.(APFI)」および「Alpac Pulp Sales Inc.(APSI)」の3社について、現地の法律に基づいて新設合併を実施しました。[25]

同社が海外子会社の新設合併を実施した目的は、「市販パルプ事業における国際競争力の強化」と「事業効率性の向上」、そして「コーポレートガバナンスの強化」という3つです。

新設合併に携わったAFPIは、6.4百万ヘクタールの森林資源を活用しており、単一の工場としては北米最大の規模を誇っています。また、同社の工場で製造されたパルプ製品は、APSIを通じて世界中で販売されていました。

以上の3社が新設合併を果たした結果、同社はパルプの製造から販売までの事業プロセスを垂直統合することに成功しています。

東洋製罐グループホールディングス(旧東洋製罐)による新設合併も、北越コーポレーションと同様に海外子会社同士によるM&Aの事例です。2013年に同社は、タイ国にある連結子会社「Well Pack Innovation Co., Ltd.(WPI社)」、「Toyo Pack International Co., Ltd.(TPI社)」、および「Toyo Seikan Technical & Administration Service Center(Asia) Co., Ltd.(TAS社)」の3社について、新設合併を実施しました。[26]

こちらの新設合併は、タイ国内で生じた洪水の復興にあたって、「3社のあいだで共通する機能の集約化」や「経営資源の効率的な活用」を目指すことを目的に実施されました。

もう一つ海外子会社間による新設合併の事例として、ソフトウェアの開発・販売事業を運営するサイバネットシステムのケースをご紹介します。

同社は、2019年にカナダにある連結子会社「CYBERNET HOLDINGSCANADA, INC.(CHCA社)」と連結孫会社である「WATERLOO MAPLE INC.(Maplesoft社)」の2社に関して、現地の法律に基づいて新設合併を実施しました。[27]

同社が海外子会社と孫会社の新設合併を実施した目的は、経営資源の統合によりグループガバナンス体制を再構築することでした。このM&Aにより、同社グループ全体で経営の効率化が実現しました。

野村不動産マスターファンド投資法人は、2015年に「(旧)野村不動産マスターファンド投資法人」と「野村不動産オフィスファンド投資法人」、そして「野村不動産レジデンシャル投資法人」の3社が新設合併を実施したことに伴い設立されました。

近年の不動産市場では、「新規参入者の増加による物件取得の競争激化」や「大型REITと中小型REITという二極化の進展」などにより、経営を取り巻く環境が大きく変化しています。物件取得機会の拡大やポートフォリオの安全性向上、財務の安定化などを実現する必要性が高まったことで、本件のM&Aが実施されるに至りました。[28]

この新設合併で野村不動産マスターファンド投資法人は、資産規模が国内最大級の投資法人となりました。また同社は、M&Aによって持続的な成長や安定性の強化を期待できると述べています。

投資法人による新設合併の事例としては、アドバンス・レジデンス投資法人のM&Aも有名です。アドバンス・レジデンス投資法人は、2010年に「(旧)アドバンス・レジデンス投資法人」と「日本レジデンシャル投資法人」の権利義務を引き継ぐ形で設立されました。[29]

公表されている資料によると、新設合併の実施が投資家の利益を高める上で最良な手段であると判断したことで、M&Aに踏み切ったとのことです。

この新設合併により、同社は当時において国内で最大級のレジデンシャルREITとなりました。また資産規模が拡大したことで、不動産市場の状況を踏まえて柔軟に物件の取得や売却を行えるようになっています。

老舗百貨店である三越は、2003年に新設合併を実施しました。この新設合併では、「(旧)三越」、「千葉三越」、「名古屋三越」、「福岡三越」、「鹿児島三越」の5社が消滅会社となり、その権利義務が新しく設立した「(新)三越」に引き継がれました。

なお合併前の旧三越は上場廃止となりましたが、新設合併の直後に再び上場を果たしています。[30]

大学も法人であるため、新設合併による統合を行うことが可能です。たとえば現在の公立大学法人大阪は、2019年に「公立大学法人大阪府立大学」と「公立大学法人大阪市立大学」が新設合併を実施したことで設立されました。なお2022年には、大阪府立大学と大阪市立大学が統合され、「大阪公立大学(仮称)」が設立される予定です。[31]

少子化により大学の運営が厳しくなっている現状を踏まえると、今後は経営の効率化を目的とした大学同士の合併が増加すると考えられます。

意外と知られていませんが、自治体同士の統合で新設合併のスキームが使用されることもあります。たとえば福岡県にある糸島市は、2010年に前原市と二丈町、志摩町が新設合併を行ったことで生まれた自治体です。[32]

この自治体以外にも、新設合併によって生まれた市町村はいくつかあります。会社同士の新設合併とは趣旨が異なるものの、自治体の統合で合併が行われることを知っておいて損はないでしょう。

[23] 開発・生産機能を再編・統合開発、生産新会社を設立(富士ゼロックス)

[24] 「オウプナーズ」や「ジオン」などウェブメディア運営の3社が合併で新会社設立(WWD JAPAN)

[25] 連結子会社間の新設合併に関するお知らせ(北越紀州製紙)

[26]. タイ国における連結子会社 3 社の新設合併による子会社設立に関するお知らせ(東洋製罐)

[27] 海外子会社間の新設合併に関するお知らせ(サイバネットシステム)

[28] 野村不動産マスターファンド投資法人、野村不動産オフィスファンド投資法人及び野村不動産レジデンシャル投資法人の合併契約締結に関するお知らせ(野村不動産マスターファンド投資法人)

[29] アドバンス・レジデンス投資法人と日本レジデンシャル投資法人の合併契約締結に関するお知らせ(アドバンス・レジデンス投資法人)

[30] 新設合併により設立される「株式会社三越」の上場申請について(三越)

[31] 統合に関する情報(公立大学法人 大阪)

[32] 糸島市の町名について(糸島市)

新設合併は、権利義務を引き継ぐ会社や株主が受け取る対価などの点で、吸収合併とは大きく異なる手法です。対等な立場でM&Aを行える点やシナジー効果を得やすい点がメリットであるものの、会社設立や許認可の再取得などに多大な労力がかかるため、実務で新設合併のスキームが活用されることはほぼありません。

とはいえ、グループ内再編や海外子会社の統合などで、新設合併によるM&Aが実施された事例は実在します。実際にM&Aを行う場合に備えて、新設合併の手続きを理解しておいて損はないでしょう。

.png&w=3840&q=75)