M&Aのスケジュール|期間の目安と手続きの流れを段階別に解説

更新日:2026年07月17日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

M&Aのスケジュールには、概ね1年かかります。手続きに時間をかけ過ぎると、市場の動向に乗り遅れるリスクがあるため注意です。M&A手続きの流れやスケジュールを短縮する方法をくわしく解説します。(公認会計士・税理士 河野 雅人 監修)

M&Aは相手があっての取引で取引金額も多額になります。

そこにはさまざまな要素が反映され、手続き期間も長く、相当な負担がかかります。

また、M&A実施のために、多くの手続きが流れに沿って行わなければなりません。

それらを考慮した場合には、成約までに少なく見積もっても1年程度はかかると考えていいでしょう。

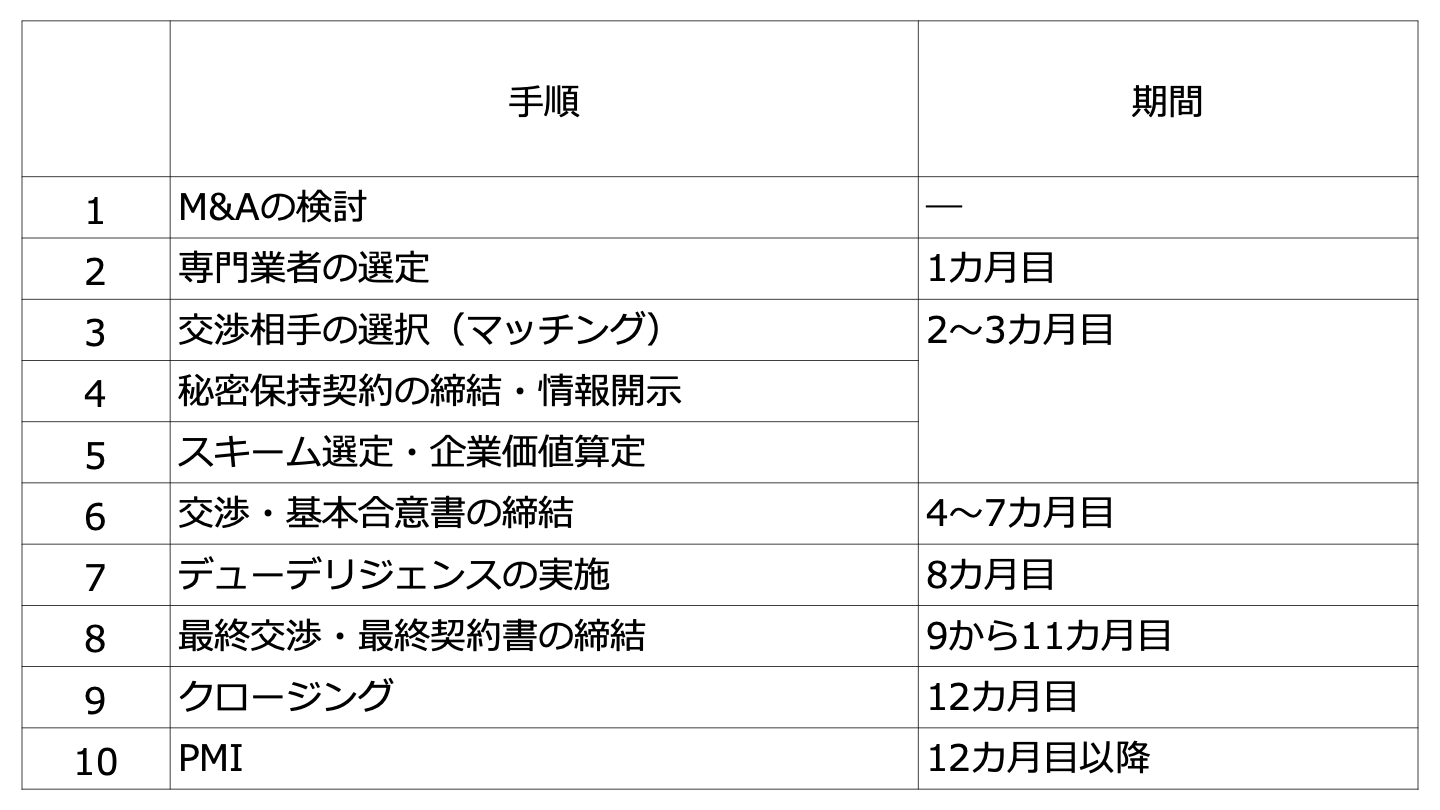

以下はその標準的な流れとなります。

| 手順 | 期間 |

|---|---|---|

1 | M&Aの検討 | ― |

2 | 専門業者の選定 | 1カ月目 |

3 | 交渉相手の選択(マッチング) | 2~3カ月目 |

4 | 秘密保持契約の締結・情報開示 | |

5 | スキーム選定・企業価値算定 | |

6 | 交渉・基本合意書の締結 | 4~7カ月目 |

7 | デューデリジェンスの実施 | 8カ月目 |

8 | 最終交渉・最終契約書の締結 | 9から11カ月目 |

9 | 12カ月目 | |

10 | 12カ月目以降 |

M&Aを考え始めた場合、まず、「M&Aが自社にとって最適な選択であるか」を考えなければなりません。

例えば、M&Aによる第三者への事業譲渡を検討している場合、親族に承継する場合と比べてM&Aを選択するメリットはあるかなど改めて検討が必要です。

その上で、M&Aの目的や自社の希望条件を洗い出し、M&Aをスムーズに進められるように準備します。

M&Aが進行すると、通常の業務とM&Aに関する業務が同時に発生し、M&Aを実現すること自体が目的になってしまうケースもあるため、検討段階においてM&Aの目的を明確にしておくことが大切です。

またM&Aの準備段階では、自社の経営状況や財政状態などの状況を正確に把握しておくことも重要です。

M&Aの交渉に際してトラブルになりやすい「簿外債務」の存在や、逆に「特許や独自ノウハウ」など、M&Aにおいて好材料となるものなど、これら自社の状況を洗い出し、整理しておくことで交渉がスムーズに進みます。

その他にも、従業員の雇用維持や社長個人の保証の解消、譲渡対価などさまざまな希望がある中で、希望条件に優先順位を考えておくことはスムーズなM&Aの進行に欠かせないものとなります。

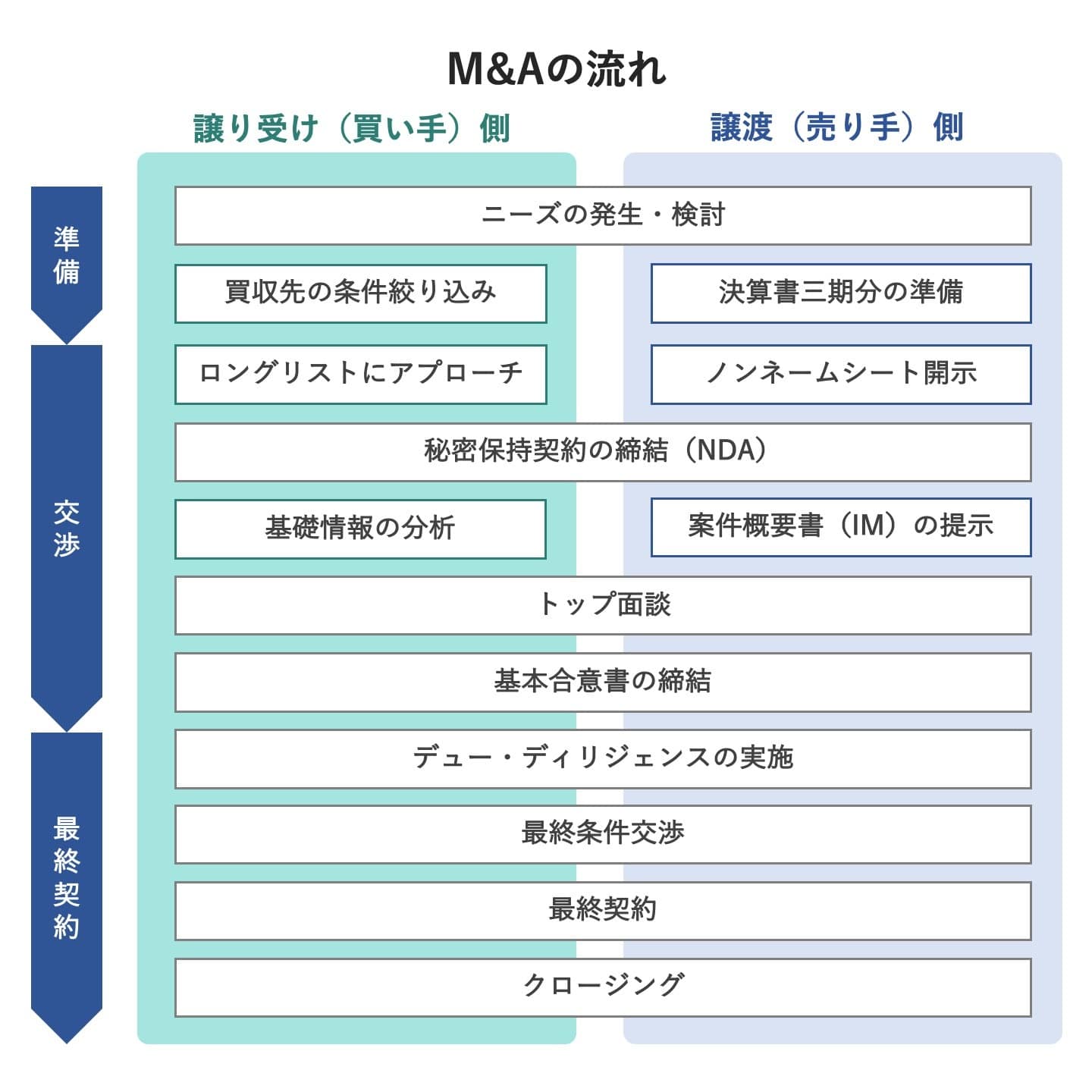

スケジュールの初期段階はM&Aの実施を社内で決め、M&A仲介会社などの専門家に相談することです。

M&Aを実施する方針が定まっているのであれば、1ヵ月程度の期間を目途に複数のM&A仲介会社に相談し、その中から最も自社の希望にマッチするM&A仲介会社とアドバイザリー契約を締結します。

まだM&Aの実施を決めていない場合でも、情報収集や意見、実施の流れなどをM&A仲介会社へ問い合わせることはできます。

この場合は、スケジュールなど考える必要はないでしょう。

まずはM&A仲介会社の意見を聴いてから、M&Aを実行するかを検討することもできます。

ただし、単なる相談レベルであっても、それを社内外に知られないようにすることも必要です。

M&Aの実施を決定し、M&A仲介会社とアドバイザリー契約を締結すれば、その後はM&A仲介会社からのアドバイスを元にスケジュールを立て、スピーディーにM&Aを進めていく必要があります。

M&A仲介会社からは、一般的に売り手側、買い手側のどちらであっても、複数の相手候補先企業を紹介してもらえます。

売り手側としては、M&A仲介会社のアドバイスにより、買い手候補企業に開示すべき自社の情報を文書「企業概要書」にまとめると同時に、どの買い手候補企業とM&Aの交渉を進めるかを検討します。

一方で買い手側は、その企業概要書により検討した上で、どの売り手企業と交渉すべきかを検討します。

「企業概要書」は、文書で20~30ページとかなりのボリュームがあるため、売り手側が作成するにしても、買い手側がこれを見て検討するにしても、相当の時間を要します。

従って、この期間は1~2ヵ月程度を要すると考えておくべきです。

M&Aの方針や方向性が決まったら、次にM&Aコンサルティング会社との契約手続きとなります。

このときに重要な手続きが秘密保持契約です。

秘密保持契約は多数ある契約の中でも最も重要な契約といえます。

この契約を行うことでM&Aを進めていくうえで重要な機密情報などの漏えいリスクが軽減されます。

特に売り手側の企業は厳密に情報管理を行わなければなりません。

M&Aの実施は、社外においてはもちろん、社内にも知られない方が無難です。

社外の取引先や社内の従業員などが今後に不安を抱く可能性があるためです。

また、情報漏えいなど機密情報が流出するとM&A実現に至らなくなる可能性もあるため、秘密保持契約や売り手側、買い手側双方において大切な契約となります。

M&AにおけるスキームとはM&Aで用いられる手法と、それを実行する一連の手続きをいいます。

代表的なM&A手法としては株式譲渡や事業譲渡があります。

どのM&Aスキームを選択するかにより、M&Aによって得られるシナジー効果や、税務会計上のメリット、デメリットがあり、必要な手続きも変わってきます。

M&Aの目的や相手企業、事業の特性に合わせて、どのスキーム、M&A手法が最適かを判断することが大切です。

M&Aスキーム選定が不適切な場合、想定していたシナジー効果が得られない場合もあるため注意しなければなりません。

このようなM&Aの失敗を避けるために、M&Aの目的やスケジュール、対象企業との関係性などを基準に、どのスキームを使うことで、M&Aのメリットを最大限得られ、また、スムーズにM&Aを実施できるかを考える必要があります。

つまり、どのスキームを選択するかは、失敗するリスクを最小限に抑えつつ、M&Aをスムーズな実施かつ成功させる上で重要なプロセスといえます。

そして、企業価値評価(バリュエーション)の目的は、売り手側のオファーする価格の検討や投資するか否かの最終判断といった、重要な意思決定に資することです。

最終的には売り手と買い手の交渉によって価格が決まりますが、バリュエーションはその判断基準となるものです。

企業買収や合併など、M&Aは、企業同士の売買取引でもあるため、売買価格がいくらであるかは非常に重要となります。

相手候補となる企業と具体的な交渉を始めてから、M&Aの基本合意書に至るまではある程度の期間を要します。

M&Aとなると取引金額も大きく、さまざまな要素が絡みます。

従って、2~3回程度のやり取りだけでまとまることはありえません。

基本合意書は、言い換えると売り手側と買い手側がお互いの意思を確認した基本的な約束程度に過ぎないものとはいえ、この意思確認まで3~4ヵ月程度と見ておいた方がいいでしょう。

M&A仲介会社を通してM&Aを実行する場合は、売り手側、買い手側の双方がお互いのことを全く知らないところから交渉を始めるわけですから、まずはお互いを知るところからM&Aの意思確認を約束するまでが、M&Aのプロセスの中で最も高いハードルともいえます。

基本合意書で既に、売り手側と買い手側双方でM&Aの合意がされた後は、ここから先はスピーディーで効率的な対応が求められます。

まずは、デューデリジェンスを実施することになります。

M&Aにおけるデューデリジェンスとは売り手企業がどのようなリスクとリターンを有しているかを適正に把握するために事前におこなう、一連の調査のことをいいます。

買い手側がどのような項目について売り手企業のデューデリジェンスを行うかを決定し、売り手側がそれを元に対応するのが一般的な流れになります。

これにかかる期間は最低でも1~2ヵ月程度と考えておくべきでしょう。

売り手側は、デューデリジェンスを受けるために、さまざまな資料を適時に提出できるよう、準備しておかなければなりません。

中小企業では、きちんと資料が管理されていない場合も多く、こうした中小企業の場合は、会社資料の整理を、M&Aプロセスの検討段階から準備しておくことが必要です。

売り手側、買い手側の双方においてM&Aの意思確認が固まったら、最終交渉に入ります。

最終交渉では、M&A実現の前提条件や解除条件、債務不履行にかかる損害賠償、費用負担などさまざまな内容について意思確認が行われます。

そして、最終交渉で決められた内容が

いわゆる最終契約書(Definitive Agreement = DA)の内容として規定されます。

この最終条件を満たすための期間がクロージング期間で、手続きなどを着々と行う必要があります。

1~2ヵ月程度の流れをスケジュールに入れておきましょう。

「最終契約書」というのは、そういった名称の契約書があるわけではなく、M&Aにかかる正式な契約書のことをいいます。

吸収合併でいえば会社法749条1項に定める法定記載事項を含み、当事者双方の合意により取締役会の決議を経た上で締結する「合併契約書」のことを指します。

最終契約書を締結したら、M&Aのクロージングに向かいます。

M&Aにおけるクロージングとは、最終契約書に基づいてM&Aが実行され、株式譲渡や事業譲渡の引渡しと、譲渡代金の支払いにより、経営権の移転が完了することまでをいいます。

最終契約書には最終条件やクロージング日などさまざまな前提条件が規定され、ここで定められた条件が満たされた場合に、定められたクロージング日において、M&Aが実行されます。

最終契約日からクロージング日まで一定期間あけることも多くありますが、最終契約日までにクロージングに必要な手続きがすべて完了している場合や、契約日後に必要な手続を適正に完了させることを前提に、契約日と同時にクロージングを行う場合もあります。

クロージング日においては、当事者間で、M&Aの完了のために必要な書類の確認と、書類の有効性、適格性の確認、書類の署名押印などが行われてから、株式譲渡の手続きとそれに対する譲渡代金の支払いなどが行われます。

PMI(Post Merger Integration)とは、M&Aが成立した後に実施する統合プロセスをいいます。

PMIは大きく分けて「経営面」、「業務面」及び「意識面」の3つがあります。

いずれもM&A後の新体制で効果的にシナジー効果を発揮し、事業を展開する上で欠かせないプロセスとなります。

PMIを成功させるためには、買い手企業と売り手企業双方の経営方針が同じ方向を向いていることが前提となります。

そのため、経営理念や将来ビジョンなど会社の方向性をすり合わせ、従業員にも浸透させなければなりません。

さらに、予算や人事評価制度を整備し経営インフラとなる事項を整備するのが、経営面におけるPMIです。

特に、売り手側の従業員は、自身の立場に不安を感じていることも多く、不安を取り除くために早い段階で、M&A後の経営方針や将来ビジョンなどを適時に発信するべきです。

業務面におけるPMIとは、M&A後の組織体制から日常の業務プロセスを統合することをいいます。

営業や製造、経理、人事など各部門における業務プロセスを統合し、各業務を円滑に実施するため、情報システムを統合、整備します。

また、必要に応じて、販売拠点及び製造拠点などの統廃合を行います。

また、従業員は新たな業務プロセスを習得するため、統合に関係する業務と日常の業務を同時に行うことになります。

したがって、業務面におけるPMIは大きな負担がかかる点に注意してください。

売り手企業と買い手企業は、一般的に企業風土や企業文化などの意識面が異なっています。

その意識面の相違から、統合後の業務がスムーズに進まないことがあります。

そのため、M&A後に業務を円滑に進めることができるよう、企業風土や企業文化などの意識面の統合を行うのが、意識面でのPMIです。

意識面でのPMIは、感情に関する部分も多いため、特に経営陣がM&Aの成立後に儀礼・儀式や社内報を通じて情報発信し、意識面の統合を従業員にアピールすることも大切です。

ここでは、M&Aのスケジュールを短縮するメリット及び、短縮するために考慮すべきことを紹介します。

M&Aは、情報漏えいを避けるため、株主や経営陣など限られた人員だけで進めることが重要となります。

従業員や取引先がプロセスの初期段階において知らされることはほぼないといえます。

しかし、手続きがスムーズにいかず、長引くことになれば、従業員や取引先がM&Aの動きがあることに気づくリスクは高まります。

そうなると、実情とは異なる情報が出回ることもあり、場合によっては、取引先との契約が解消される可能性も出てきます。

また、不安から従業員が離職してしまうこともあるため、M&Aは動きを社内外の関係者に知られる前に短期間で成立させることが重要です。

M&Aの手続きが短くなれば、それだけM&A実行日も早くなるということです。

場合によっては、M&Aによるシナジー効果を早く得られることもあります。

また、買収による経営資源を確保して、事業拡大をスピーディーに進める場合もあるでしょう。

M&Aが短期間で成立することで、事業の成果に早くつながる可能性があることがメリットです。

業界動向や市場動向は日々変化します。

M&Aを進めていく中で突然大きな環境の変化が生じる可能性もあります。

環境が変われば、見込んでいたM&Aによる効果が得られずM&Aプロセルが途中で中止となる可能性もあるでしょう。

動向の変化による影響を避けることはできませんが、スケジュールをできるだけ短縮することができれば、環境変化の影響を受ける可能性は低くなります。

M&Aのスケジュールを短縮する方法は以下の4つです。

M&Aを早く進めるためには、M&A後の統合までのスケジュールをシミュレーションしておくこともポイントです。

M&Aを進める際に、クロージング時までのスケジュールだけではなく、統合によるメリットを得る段階までは、具体的なスケジュールを準備しておきましょう。

クロージング後の統合作業をシミュレーションしておくことで、より短期間でM&Aにおけるメリットを享受することができます。

M&Aは相手先がある話である以上、自身の要求がすべて通ることはありません。

条件に優先順位をつけ、相手に譲歩することも必要です。

あらかじめ、M&Aを検討しはじめた段階で、自社の希望に優先順位をつけ、その希望にマッチする相手先を見つけることで、その後のM&Aスケジュールの短縮につながります。

M&Aの成果を確実にスピーディーに得るためには、M&A当事者である両社の戦略や販売体制、管理体制、従業員意識、情報システムなどを統合後において効果的に機能させる必要があります。

M&Aの初期の検討段階において、希望したシナジー効果を実現する上でも、あらかじめ、統合後のPMIの計画を立て、期限を区切った進捗管理を行うことが有効とされています。

近年、M&Aマッチングサイトにより、中小企業のM&A以外にも個人が会社や事業を買収するケースが増えています。

M&Aマッチングサイトは増加する傾向にあり、大手のM&A仲介会社が運営しているものも多く、サービスも充実しています。

M&Aマッチングサイトの登録者は、売り手よりも買い手の方が多く、買い手側は優良案件を探索し、売り手側へアプローチをしているのが現状です。

このように、M&A交渉相手を探し出すのに時間を要するのが通常である場合において、M&Aマッチングサイトを利用することで直接相手先を探し出せることで時間を短縮できる可能性があります。

M&Aサクシードにおいても、多くの登録者を抱え、インターネットを通じて今まで出会うことのなかった企業とのM&Aマッチングを提供しています。

全国の厳選された優良企業からオファーが届くことでしょう。

M&Aにかかる期間を短縮するためには、事前の準備や目的の明確化、書類整理などを行うことが重要です。

また、情報漏えいのリスクの低減などを図ることも必要です。

長期にわたるM&Aをスムーズに進めるためにも、信頼できるM&A仲介会社を見つけ、M&Aアドバイザーなどの専門家のアドバイスを受けながら手続きを進めることをおすすめします。

(執筆者:公認会計士・税理士 河野 雅人 大手監査法人勤務後、独立。新宿区神楽坂駅近くに事務所を構え、高品質・低価格のサービスを提供している。主に中小企業、個人事業主を中心に会計、税務の面から支援している)

公式HP:河野公認会計士税理士事務所

.png&w=3840&q=75)