事業買収とは?事業譲渡と株式譲渡の違い・流れ・メリットを徹底解説

更新日:2026年07月16日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

事業買収とは、会社や事業を買い取ることです。事業譲渡や株式譲渡などの手法があり、それぞれ注意点は異なります。事業買収の意味や目的、メリット・デメリット、手続き、税金、事例を公認会計士が解説します。(公認会計士 伊藤嘉朗 監修)

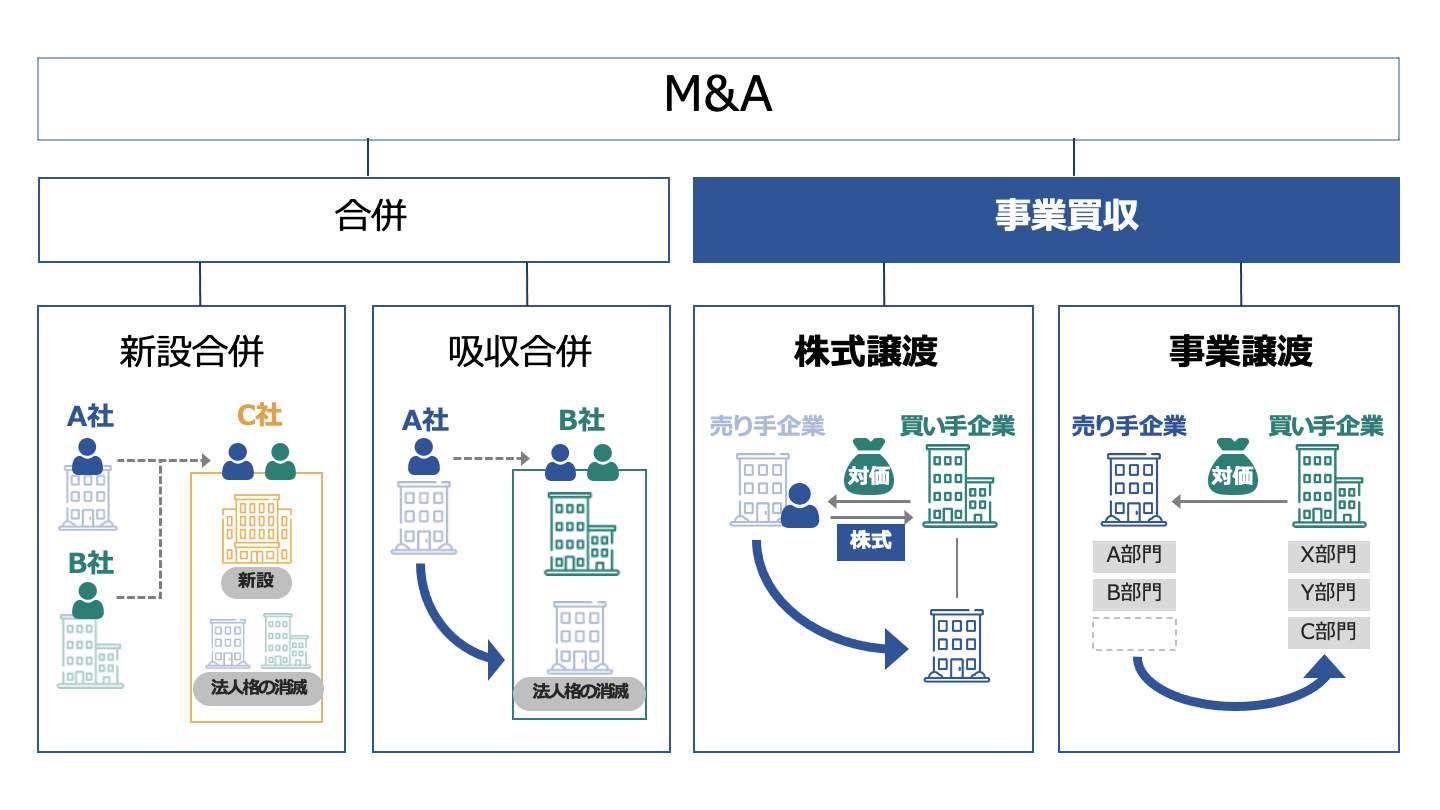

事業買収とは、買い手が売り手の「会社や事業」を買収することです。

また、事業売却とは売り手が「会社や事業」を売却することです。

つまり、事業買収と事業売却は「会社や事業」の売買を買い手売り手のいずれの観点から見るかによる違いです。

「事業譲渡」という事業買収に似た用語がありますが、事業譲渡は株式譲渡とならんで事業買収の実現手法として整理されます。

ここで、事業譲渡は企業全体ではなく、特定の事業に使用する資産、負債や関連する諸契約などを含む一体としての事業を譲渡により取得する手法です。

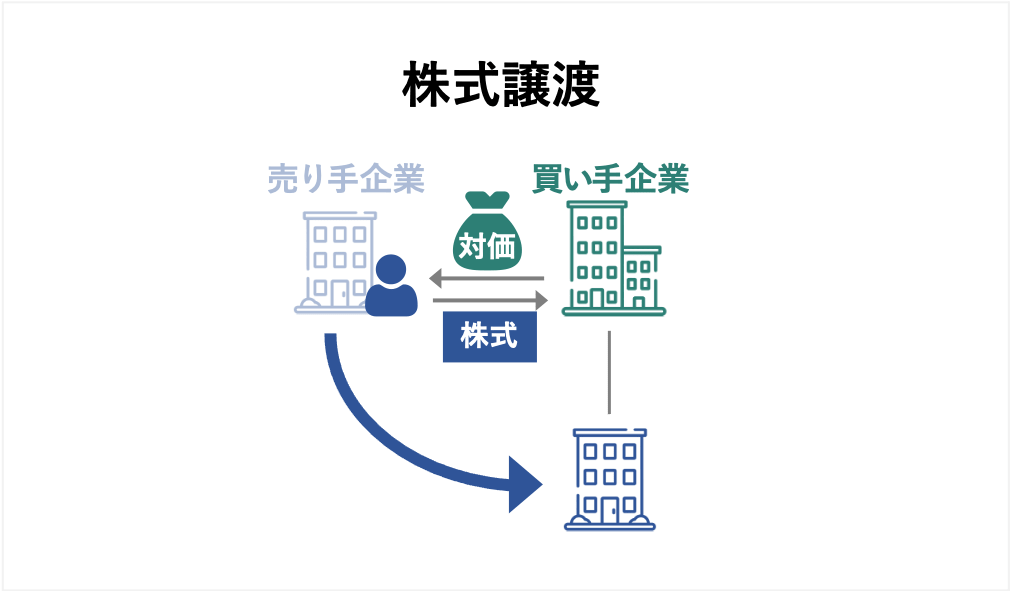

また、株式譲渡は買収対象会社の株主からその株式の譲渡を受けることで、会社の経営権(支配権)=事業を取得することです。

また、合併は会社法が定める組織再編行為(M&A)の一種であり、2つ以上の会社が1つの会社に吸収統合されるM&A手法です。

合併では吸収された会社(法人格)が法的に消滅して統合されますが、事業買収では買い手売り手ともに会社がそれぞれ存続することが大きな違いです。

なお、中小企業庁による2018年の中小M&Aの手法に関する統計によれば、M&A全体の中で事業譲渡が41%、株式譲渡が40%程度と合計で80%程度を占めている[1]とされ、事業買収は実務において広く活用されているM&A手法といえます。

この理由として、事業譲渡は必要な事業資産のみ取得しやすいこと、株式譲渡は必要な手続きが比較的容易であることなどが挙げられます。

敵対的買収とは、一般に、買収対象の会社の経営陣の賛同を得ないで行う買収のことです。

反対に、経営陣の賛同が得られる買収は友好的買収といわれます。

なお、非上場会社では株式の譲渡制限の解除に経営陣(支配株主)の承認が必要であることが一般的であるため、敵対的買収が行われる可能性は非常に低いと言えます。

事業買収の目的は当事企業によって様々ですが、主に以下の3点が挙げられます。

事業を買収することで、販売シェアの拡大や仕入ロットの増加による仕入コストの低下を図るなど事業規模の拡大により、いわゆる規模の経済によるメリットを享受できます。

また、人材や事業のノウハウ、知名度ブランド価値といった経営資源を獲得することも期待できます。

自社のリソースで新規事業を開始したい場合、多大なコストや時間が発生する可能性が考えられます。

そのため、既に事業の運営基盤が確立されている事業を買収することで、スムーズに新規事業に進出し、事業の多角化を実現することができます。

シナジー効果とは、買収により買収当事会社の事業基盤を相互に活用しあうことで買収前より高い効果を生み、企業の競争の優位性が高まることであり、M&A戦略を立てる上で必要不可欠です。

具体的なシナジー効果には、売上シナジー(販路の拡大や販売網のクロスセリングによる売上増加)やコストシナジー(在庫や物流網の共有化によるコスト減少)があります。

なお、M&Aが失敗となる主な要因として、シナジー効果を課題に見積もってしまったとする見方もあり、実現可能性については慎重に検討が必要です。

事業買収の主なメリットについて紹介します。

M&Aは「時間を買う」ことと言われることもあるように、買い手は既に事業基盤が整っている企業を買収することにより、短期間で新規事業を開発することができます。

また、自社のみでは時間・コスト・ノウハウの不足により必ずしも事業開始までこぎつけられるとも限らず、事業買収によりこのようなリスクを低減できます。

昨今のように市場環境の変化の速い時代においては、とても貴重なメリットであるといえます。

販売シェア争いをしている同業他社を買収することに販売シェアを一気に伸ばすことが可能です。

既存事業と同業種の事業を買収することで、自社事業の成長速度を加速させることが期待できます。

特に商品開発力が競争優位性になるようなメーカーや、人材がダイレクトに付加価値を生むようなサービス業やソフトウェア開発業では、開発ノウハウや人材の育成には数年に及ぶ時間が必要となることも十分に考えられます。

事業買収により人材や技術を買収することで育成コストを大幅に削減することが期待できます。

その他にも、販売・仕入ノウハウや商品の信頼性やブランド価値といった無形の資産は事業において貴重な経営資源となります。

これらの無形資産は時間や費用をかけたとしても獲得できるとは限りませんが、事業買収により獲得することが期待できます。

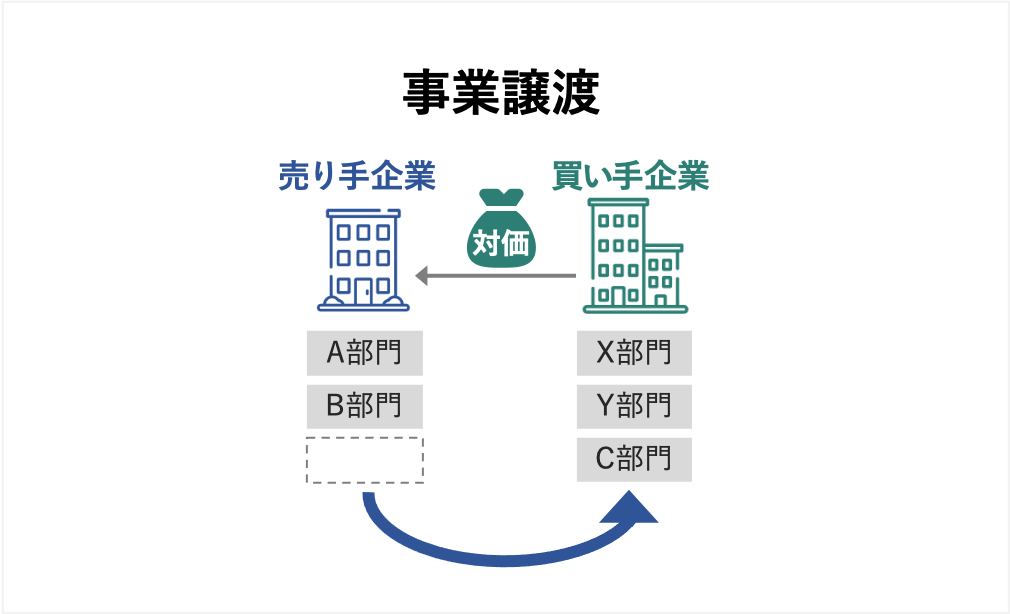

事業買収には事業譲渡と株式譲渡があり、事業譲渡の場合は必要な資産・負債のみを取得することができるため、不要な資産や簿外債務などを引き継ぐリスクは低減可能です。

しかし、株式譲渡による場合、会社の全てを取得することになるため、必要でない資産や簿外債務を引き継いでしまうおそれがあります。

ここで、簿外債務は他社への債務保証や従業員の退職金など財務諸表に計上されていない債務のことです。

簿外債務に関する懸念がある場合は公認会計士などの専門家によるデューデリジェンスを実施するようにしましょう。

買収後に給与水準、働き方、組織の運営方法などが変わることで従業員の反発を招いてしまい、モチベーションの低下や人材流出のリスクが存在します。

事業運営において必要不可欠な人員を失ってはM&Aは達成できても成功に導くのは困難となります。

買収前後において従業員へのケアを入念に実施するようにしましょう。

後述のとおり、事業買収の会計処理において資産としての「のれん」が認識される場合があります。

のれんは、買収後に事業が想定を超える赤字になり投資額を回収できなくなった場合、減損処理の対象となります。

多額の減損損失の計上は、企業の利益を圧迫するため資金調達へ悪影響を及ぼすことにより経営状態の悪化を招くおそれがあります。

事業買収の実現手段としての事業譲渡と株式譲渡のメリットとデメリットは以下の通りです。

自社のM&Aの目的や予算などを明確化し、適切な手法を選択するようにしましょう。

上述の通り、事業に関連する負債のみを引き継げるため、簿外債務を引き継ぐリスクを軽減することができます。

また、事業に関する資産のみを取得できるため不要な資産に対する対価を支払う必要がなく、買収コストを抑えられるケースがあります。

譲渡により引継ぐ資産・負債が多数になる場合、それぞれ別個に契約の移転手続きが必要となり手続きが煩雑になります。

また、不動産が含まれる場合、不動産取得税や登録免許税の税負担が発生します。

さらに、許認可が必要な業種の場合、許認可の再取得が必要となるケースが一般的です。

株式の譲渡取引=株主が異動するのみであるため、債権者保護手続きが不要になるなど法律上要求される手続きが比較的少なく手間がかからない点が大きなメリットです。

また、買収事業を運営する法人は買収前後で別々に存在するため、事業の独立性を維持することができます。

なお、法人核が存続するため事業運営に必要な許認可の再取得は不要になるケースが一般的です。

上述の通り、不要な資産や簿外債務を引き継いでしまうリスクがあります。

また、事業の独立性が高い反面、被買収企業がそのまま存続するため、買収によるシナジー効果の実現に時間がかかるケースもあります。

他にも、株主が分散している場合にすべての株式を買い集めることが困難になることも考えられます。

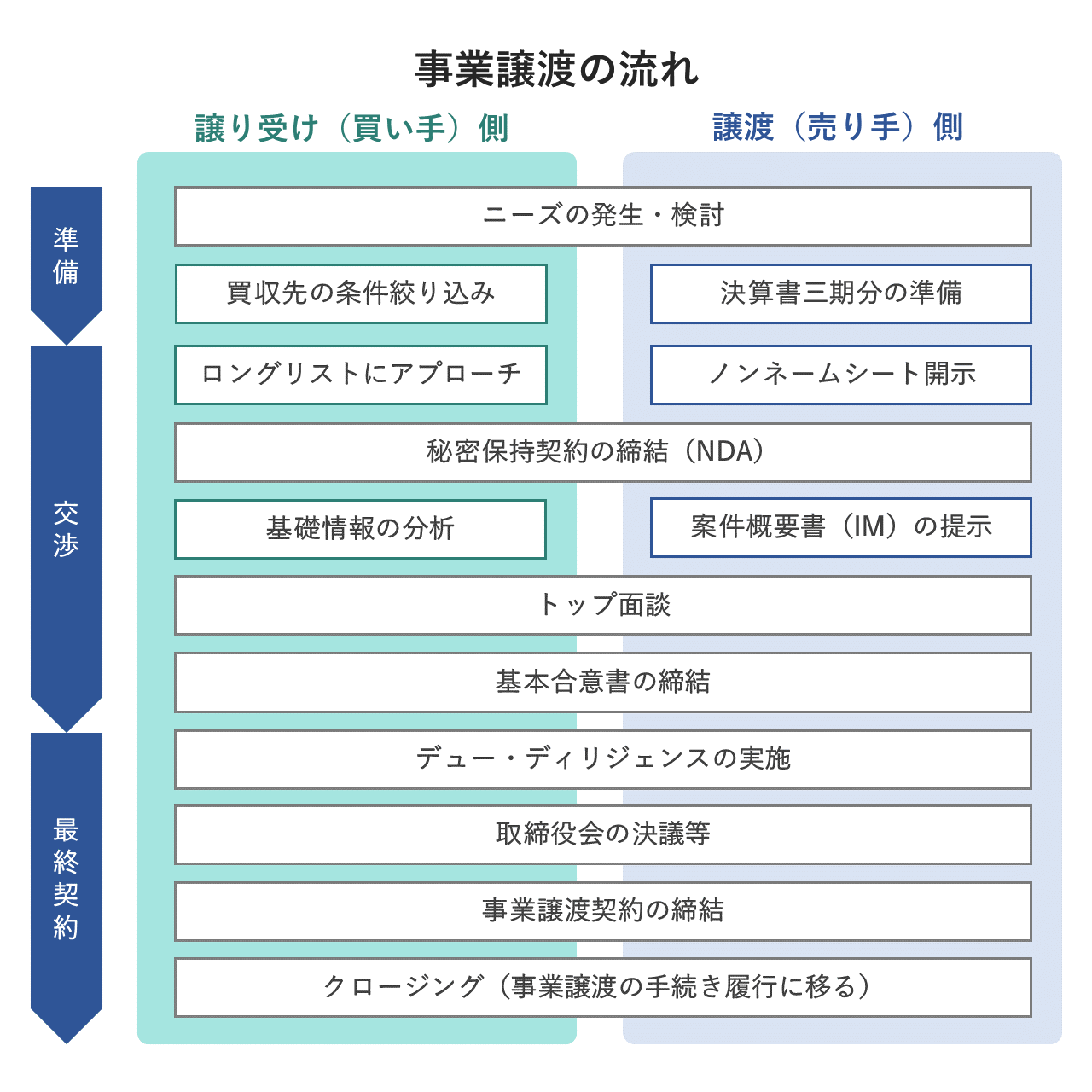

事業の買収の一般的な手続きや流れについて紹介します。

金融機関や取引先の紹介の他にも、M&A仲介会社やマッチングサイトなどを活用して情報収集し、交渉を行う流れが一般的です。

自社がM&Aを行う目的と買収したい経営資源を明確にした上で買収先を検討しましょう。

事業譲渡・株式譲渡の契約締結に先立ち、合意した買収条件や内容について取締役会(又は取締役)にて承認を得ます。

買収に関する諸条件(対象資産、譲渡期日、譲渡金額など)の合意の後、買収に関する契約書を締結します。

事業譲渡の場合は事業譲渡契約、株式譲渡の場合は株式譲渡契約を締結することが一般的です。

買収の規模や複雑性を勘案して、必要に応じて弁護士などの専門家の適切なサポートを受けることが望ましいでしょう。

事業譲渡を行う場合、原則として、事業譲渡契約は事業譲渡の効力発生日の前日までに、譲渡する会社の株主総会の特別決議による承認を受ける必要があります。

また、事業の譲受会社では、原則として、事業の「全部」を譲り受ける場合には株式総会の承認決議が必要とされます。

なお、会社法の定める簡易要件に合致する事業譲渡、事業譲受の場合、株主総会の承認は省略することができます。

株式譲渡の場合には、会社法では株式譲渡契約に関する特段の承認手続きは求められません。

事業譲渡においては、事業資産を引き継いだとしても運営に必要な許認可は引き継げないと考えた方が良いでしょう。

そのため、事業の譲受会社は事業譲渡の効力発生日後すみやかに事業が開始できるよう、あらかじめ許認可を取得する手続きを進めておきましょう。

なお、株式譲渡の場合、株主が交代するのみであるため、一般的に許認可の取得は不要といえます。

ただし、業種や地方によっては例外が存在しないとも言えないため、買収の検討時点で念のため関係各所や専門家に確認するとよいでしょう。

事業譲渡では、事業譲渡契約とは別に対象資産・負債の権利義務や契約関係について移転手続きが必要です。

効力発生日にスムーズに事業を開始できるよう、移転手続きを進めましょう。

株式譲渡においては、契約の効力発生日に売買代金の決済を行い、譲渡人と譲受人が共同して株主名簿の書換えを行う必要があります。

M&Aの流れは以下の記事もご覧ください。

近年ではサラリーマンの方が副業としてM&Aを行うなど、個人でも小規模なM&Aが実施されることがあります。

個人によるM&Aについて簡単に紹介します。

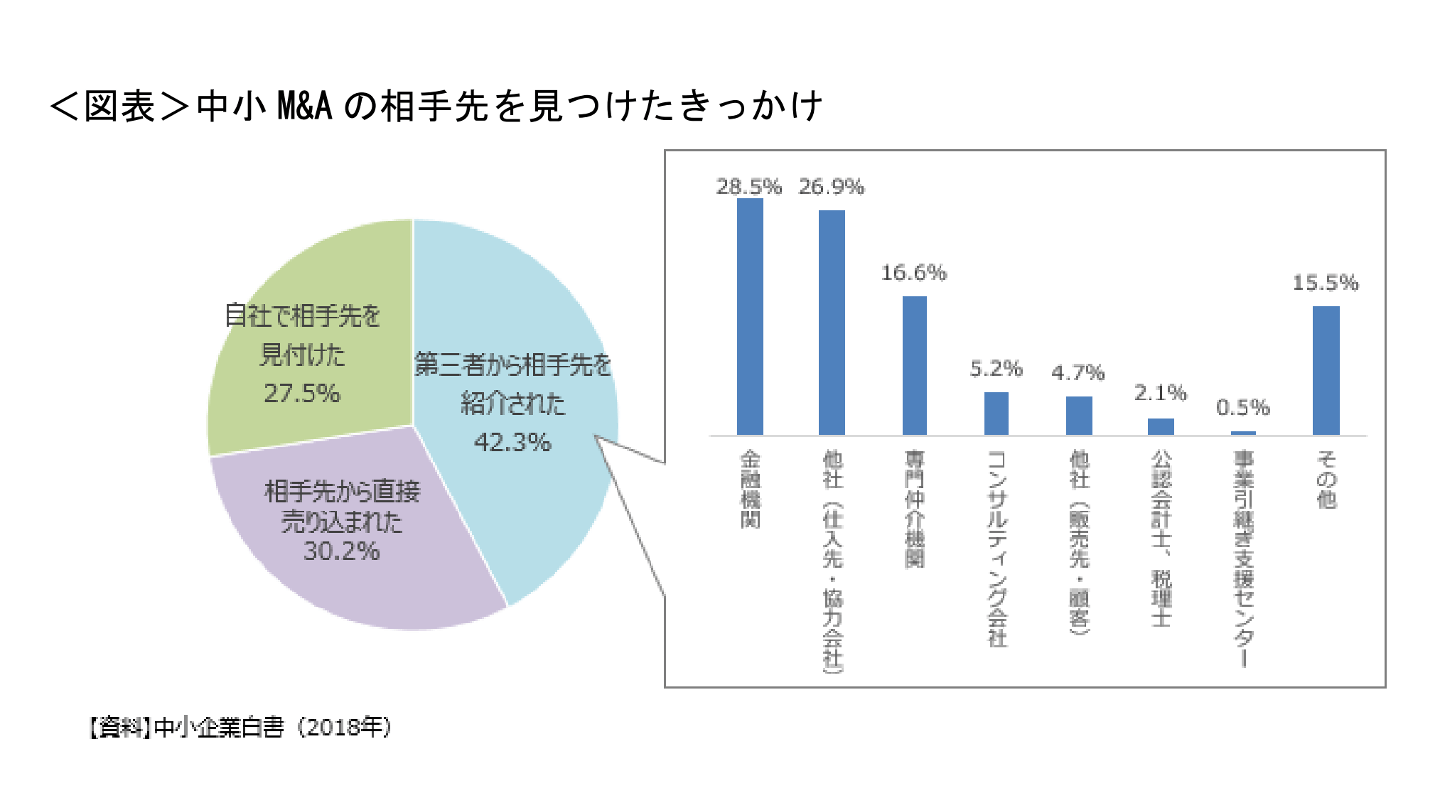

下記の統計によれば、中小規模のM&Aでは金融機関や他社からの紹介によるM&Aが広く行われています。

しかし、個人が金融機関や同業他社からの紹介を受けることは容易ではなく、M&A支援機関としてのM&A専門の仲介会社や自治体が運営する事業支援引継ぎセンターに相談し、買収先を見つけてもらうことが考えられます [2]。

近年では、事業承継問題の解消を背景に、事業支援引継ぎセンターの相談件数やマッチング件数も増加してきているとされています。[3]

引用:中小企業の経営資源集約化等に関する検討会取りまとめ(中小企業庁)

この他、M&A準備段階として案件の情報収集を開始したい場合や数百万円以下といった、比較的小規模なM&A案件を探す場合にはインターネット上のM&Aマッチングサイトを活用することも考えられます。

個人の場合、金融機関からの資金調達は容易ではないため、自己資金でのM&Aとなるケースが想定されます。

魅力的な案件があったとしても、購入後に簿外債務が発生するリスクもあるため、多額の買収コストがかかるM&Aは避け、必要に応じて専門家によるデューデリジェンスを依頼することが望ましいでしょう。

買い手が個人である場合、売り手経営者からすれば買い手側の信用性に不安を持たれ、買収交渉や事業の引継ぎが円滑に進まないことが十分に考えられます。

特に、個人が行うような小規模な事業の場合、属人性が高い事業であることも想定されます。

また、従業員がいる場合に、新しい経営者やM&Aに反発しM&A後に離職してしまっては、M&Aが失敗に終わることも十分に考えられます。

M&Aを円滑に進め、事業を安定して運営するために、経営者や従業員とのコミュニケーションを重視し、信頼関係の構築に努めましょう。

[2] 中小企業庁 2021年4月28日 中小企業の経営資源集約化等に関する検討会 取りまとめ PDF P9

[3]日本商工会議所 2020年11月13日 中小企業によるM&Aの動向

事業買収においては「のれん」というあまり聞きなれない概念が登場します。

M&Aにおいて重要な役割を果たすケースもあるため、その概要を紹介いたします。

事業買収における「のれん」とは、買収される会社や事業の財務諸表上の純資産と買収額の差額です。

一般に、のれんは買収企業が将来生み出す付加価値のことを意味し、「のれん」として資産に計上されます。

のれんの中身は買収先企業のノウハウやブランド力やM&Aによるシナジー効果などの将来的な価値を表しており、多額ののれんが計上されるケースもあります。

なお、純資産額より買収額の方が小さいケースでは「負ののれん」として負債に計上されますが、レアケースであるため本記事では割愛します。

のれんの減価償却は、事業譲渡と株式譲渡で会計処理や法人税での取り扱いが異なります。

事業譲渡の場合、会計基準では、計上されたのれんは20年以内の期間で減価償却を行います。

具体的には、のれんの効果が及ぶと見込まれる投資回収の期間を見積もり、定額法により減価償却が行われます。

法人税では、のれんは「資産調整勘定」とされ、会計上ののれんと類似しているものの、取り扱いが若干異なります。

法人税の「資産調整勘定」は減価償却が認められ、5年(60か月の月割償却)に渡り均等償却が行われ損金に計上できるため、見方によっては節税効果があるといえます。

株式譲渡の場合、単体決算上では、会計上も税務上も株式の購入価額の全額が子会社株式などの科目で資産計上されるため、「のれん」は計上されず減価償却もありません。

なお、連結決算を行う場合には、「のれん」が計上され減価償却が行われますが、当記事では詳細は割愛します。

買収した事業が計画通りに運営できない、期待したシナジー効果が発現せず赤字となり、買収企業の将来価値=のれんの価値が大きく毀損した場合には、会計基準ではのれんの減損処理が要求されます。

ここで、減損処理とは、資産として計上されているものの、その価値が大きく下落して投資資金の回収が見込めない場合に、帳簿上の価格をその資産により将来回収できると見込まれる金額まで費用として損失処理することです。

M&Aの規模が大きくのれんが数千万円や億円単位であった場合、のれんの減損による費用が多額になり利益を圧迫し、経営に悪影響を及ぼす可能性があります。

なお、法人税法ではのれんの減損処理は損金として認められず、上述の均等償却が引き続き行われます。

のれんの処理に関する詳細は以下の記事をご覧ください。

買い手側では、譲渡資産に不動産が含まれる場合、不動産取得税や登録免許税が発生します。

また、譲渡の対象資産に消費税の課税資産が含まれる場合には消費税が課される点に留意が必要です。

なお、仕入税額控除の対象となれば消費税額を取り戻すことが可能です。

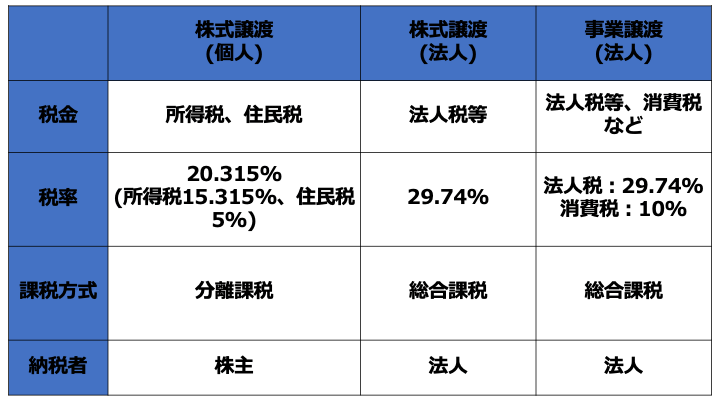

売り手側では、事業の譲渡益に対して、個人であれば所得税等(約20%)、法人であれば本業の利益と同様に法人税等が課されます。

買い手側では、株式を購入するのみであるため発生する税金は基本的にありません。

なお、売り手側では株式の売却益に対して、個人株主であれば株式の譲渡所得に対する所得税等(約20%)、法人株主であれば本業の利益と同様に法人税等が生じます。

株式会社WhiteS:Amazonを中心とした生花販売

株式会社いつも:中小・大手メーカーに向けてのD2C・ECの総合支援事業

譲渡企業:事業拡大のための資金調達

譲受企業:自社ノウハウを活かした事業規模の拡大・成長

株式会社GEAR: ウェブサイト・メディアの運営、SEO事業

株式会社ラグザス・クリエイト:マッチングプラットフォーム事業

譲渡企業:自社事業の選択と集中

譲受企業:新規事業の開始、既存事業の拡大・強化

株式会社ポーラスタァ: 子育て関連のアプリ開発や情報発信サービスなど

株式会社小野写真館:フォトスタジオ事業、ブライダル事業、成人振袖事業、高級温泉旅館などを運営

譲渡企業:事業成長のため

譲受企業:事業成長と事業拡大のため

近年、事業買収は自社事業の成長戦略を実現するために有用な選択肢になってきており、特に事業譲渡と株式譲渡による事業買収はM&Aにおいて頻繁に活用されている手法です。

また、個人による小規模な事業買収も行われています。

事業の買収を成功に導くためには、自社の成長戦略とM&Aの目的を明確にした上で買収先企業を選定し、株式譲渡と事業譲渡のメリットデメリットを勘案した上で適切な手法を選択し、専門家の協力のもとM&Aを進めることが肝要です。

(執筆者:公認会計士 伊藤 嘉朗 監査法人にて各種法定監査、IPO支援、各種コンサルティング業務等に約4年従事。その後、1部上場企業やIPO準備企業にて企業内会計士として決算・開示資料作成を約4年経験。現在は独立開業し、上場企業を中心に決算・開示資料支援や簿記研修の講師なども行う。)

M&A・事業承継のご相談ならM&Aマッチングサイト「M&Aサクシード」にご相談ください。M&Aサクシードが選ばれる4つの特徴をご紹介いたします。

M&Aサクシードが選ばれる4つの特徴

M&Aサクシードは、成約するまで無料の「完全成功報酬制」のM&Aマッチングサイトです。

M&Aマッチングサイトだから、スピード感のあるM&Aを実現しています。同業種、同エリアのマッチングはもちろん、異業種やエリアの違う成約も。

さらに、知識・経験が豊富な専任担当者が相談から成約に至るまで担当いたします。まずはご登録ください。

.png&w=3840&q=75)