会社売却のメリット・デメリット|相場・従業員への影響・事例を解説

更新日:2026年07月17日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

会社売却の方法、手続きの流れ、相場の計算方法、株式譲渡と事業譲渡の場合の違いを分かりやすく解説します。また、会社売却が従業員・経営者に与える影響も解説します。会社売却を行いたい経営者様は必見です。

会社売却とは、会社を第三者に売却することをいいます。

会社売却には代表的な手法として、会社全体を売却する株式譲渡と、特定の事業のみを切り出して売却する事業譲渡があります。

M&Aは合併・買収を意味しているため、買い手企業側の目線に立った言葉ですが、会社売却はM&Aを譲渡企業の目線から見た言葉です。

会社売却では株主(≒経営陣)が変わるため、取引先や従業員に少なからず影響を与えます。メリットとデメリット、関係者に与える影響を考慮した上で、会社売却を行うかどうかを検討しましょう。

経営者が会社売却を行う理由は、「事業承継」「先行きに対する不安」「大企業への傘下入りによる経営の安定化や会社の発展」「主力事業への集中」「アーリーリタイア」等です。

特に最近は、事業承継を理由に会社売却を行う中小企業が増えています。東京商工リサーチが公開している『2020年「後継者不在率」調査』によると、2020年において後継者が決まっていない企業は57.5%もいるとのことです。[1]

後継者不足を理由に会社を廃業すると、従業員が職を失ったり、取引先が連鎖倒産したりするなど、多方面に悪影響が及びます。そこで近年は、廃業せずに会社売却のスキームを用いることで、第三者に事業承継を行うケースが増えているのです。

また経営者の中には、当面は経営できたとしても、先行き不透明な経済環境の中、自分で会社を経営するのに慎重で、資金力のある大企業の傘下に入った方が良いと考える方もいます。顧客基盤が強い大企業グループに入ることで、より大きな仕事をしたいと考えて経営権を譲渡し、グループに加わることもあります。

他には、ノンコア事業の売却資金を獲得し、コア事業への経営資源の投入も会社売却の理由になりえます。これは、一般的に、M&Aは買い手よりも売り手の方が低いリスクで実施できるとされているためです。

会社売却を実行する方の中には、アーリーリタイアを理由とする方もいます。アーリーリタイアとは、早期に退職して自由なライフスタイルを得ることを意味します。会社が大幅な成長を遂げた場合には、会社売却を行うことで、一生お金を心配する必要のないぐらいの売却代金を手に入れられる可能性があります。

後継者不在で事業を継続することが困難な局面において、会社売却という戦略を取ることで外部から後継者を探し出すことができます。

株式譲渡の場合、法人名を残して会社を第三者に引き継ぐことができます。

従業員の雇用や条件面も守ることができます。

企業価値が第三者から評価を受けることができれば、その対価として売却利益を得ることができます。

会社に負債がある場合、株式譲渡であればその負債ごと譲り受けてもらうことができます。

事業譲渡の場合は、現金化できる部門のみを売却することで、負債の返済にあて、財務状況を健全にした後に、注力事業や新規事業に投資することができます。

経営者保証ガイドライン(中小企業庁が平成26年2月施行)を利用すれば、一定の条件下において、経営者が負担していた個人保証を解除することができます。

M&A取引の中で競合となる事業をしないよう規定される場合があります。

事業譲渡の場合は、会社法21条で競業避止義務が明記されているため、一定区間内において、20年間は同一の事業を行ってはならない取り決めとなっています。

とくに事業譲渡の場合、譲渡契約の実行は経営者同士の合意だけでは終わりません。

取引先や従業員など、事業に関わる全ての契約を、売却先の会社が新たに契約し直さなければなりません。

こういった関係者との調整には創業者の協力が必要不可欠となります。

そのため、事業譲渡が決定したものの、その事業にかかわる契約が多ければ多いほど、手続きが完了するまでに数年間かかる場合もあります。

また、株式譲渡であっても売却会社の事業がスムーズに引き継げるよう、会社に一定期間残ることを明記するケースがあります。

オーナー経営者がある程度の規模の会社をイグジット(売却)した後、寂しさを感じるという声があります。

とくに売却した経営者が会社に残らない場合この傾向が顕著に現れます。

こういった寂しさや、人生のやりがいが無くなってしまうという経営者は少なくありません。

そのために、売却利益を元に何をやるのかを並行して考えておくと、スムーズに次の人生のステップへ進めるでしょう。

会社売却を実施する経営者の中には、自分や雇用している従業員そして役員がどうなるかを心配する方も少なくありません。この章では、会社売却後に周りにどういう影響が出るかを経営者・従業員・役員に分けて解説します。

売り手企業の経営者が進む道は、「会社売却にともない引退し、自由な暮らしを実現する」もしくは「社長業をそのまま継続する」の2通りです。どちらの道に進むかは、経営者個人や買い手経営陣の意向に左右されます。

たとえば後継者への事業承継を目的に会社売却した場合には、引退を選択する経営者が多い傾向にあります。一方で事業の引き継ぎに売り手経営者のノウハウ等が必要であれば、買い手企業の意向で引き続き役員として残る可能性があります。

また、大手上場企業に会社売却を行うベンチャー企業の場合は、売り手の経営者が引き続き役員として残り、事業拡大を目指すケースが少なくありません。

会社に残った場合の給与は通常、買い手企業の給与体系に従います。したがって、会社の売却が賃金に与える影響は、会社の立場によって異なる可能性があります。

なお、会社売却にともない株式を買い手企業に譲渡した場合、オーナー経営者(≒株主)ではなくなります。交渉を通じて、買収側と経営者の双方にとって最適な選択肢を模索しましょう。

会社売却(株式譲渡)を行う場合、株主が変動するだけであるため、従業員や取引先等との契約に影響はありません。そして社員の雇用契約も維持されます。これには主に3つの理由があります。

昨今、様々な業界で人材不足が深刻化しており、人材を一から採用して育成するには、多くの費用・時間・労力が必要です。こうしたコストを削減するために、買収企業は売却企業の社員をそのまま受け入れることを前提にM&Aを実施することが多いのです。

会社を売却する際、多くの経営者は従業員の雇用を維持したいと考えています。このため、M&Aの契約条件に従業員の引き留め条項を盛り込むケースが少なくありません。

労働契約法の規定に基づき、客観的に合理的でない理由を欠いて、社会通念上相当であると認められない解雇は、権利濫用により無効とされます。

ただし買い手企業の意向によって、会社売却後に社員の処遇(仕事の内容や役職など)が変更される可能性もあります。社員が働きにくい環境に置かれないよう、今後の処遇について買い手候補をすり合わせした上で会社売却しましょう。

なお、現経営者の引退にともない、自らも退職したいと考える社員が現れる可能性もあります。この場合には、社員が退職を願い出ることで雇用契約を打ち切ることもできます。

会社売却がなされても、役員の継続勤務がなされるケースや勤務地も一定期間変わらないケースが少なくありません。しかし、役員としての扱いを受けられず、賃金の引き下げや責任の大きい仕事が任されないケースもありえます。

M&Aがなされるときに、役員が定年を迎えようとしているケースも少なくありません。役員退職慰労金は株主総会での決議の対象となります。前経営者と買い手企業との合意がなされるのが通常です。

会社売却にも様々なスキーム(方法・手法)が存在します。どのスキームを選択するかによって、オーナー経営者の手取り額や、かかる税金、手続きにかかる手間などが変わってきます。ここでは代表的な会社売却の方法を紹介します。

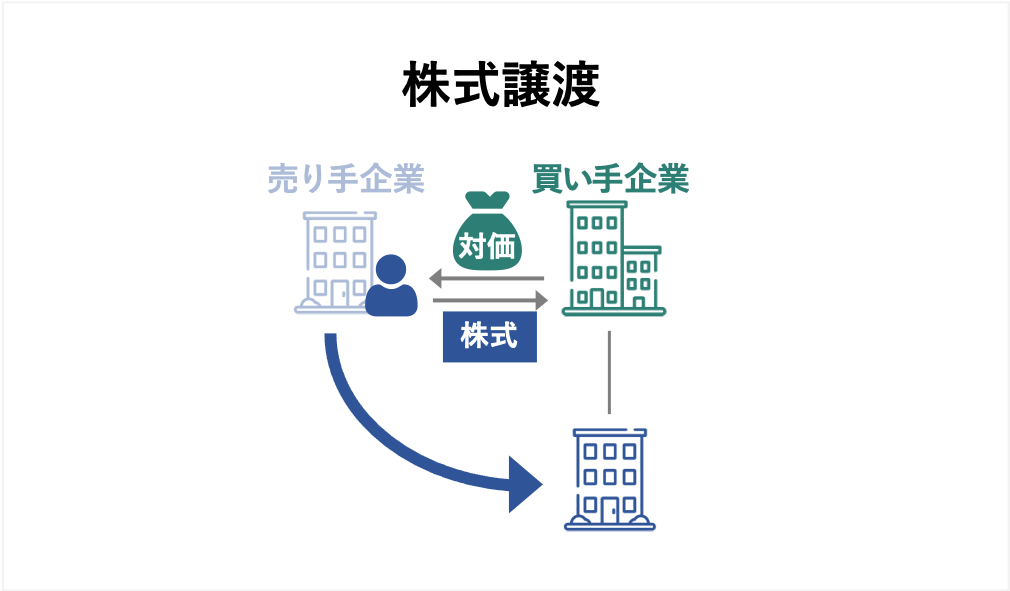

株式譲渡は会社売却の中でも最も代表的な手法です。株式譲渡とは、売却会社の株主が主体となり、保有する株式を、第三者に売却する取引のことです。

株式譲渡を実施すれば全ての債務が承継されるため、会社が窮地に陥った際に雇用を維持し、会社活動を継続したい方に向いています。株式譲渡後、経営者は退職するか、親会社にて経営者として勤務し続けます。退職した場合には、経営陣は経営陣からのプレッシャーから解放されます。

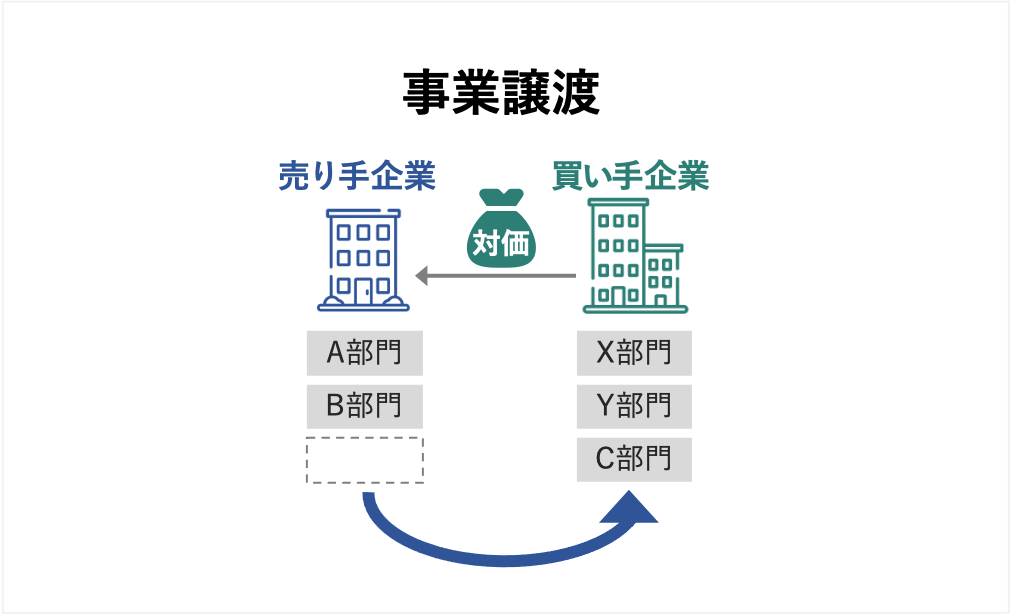

事業譲渡とは、売却企業が主体となり、売却事業のうち特定の事業について切り出して、その事業を他の企業に売却する取引のことです。複数の事業を持っていてそのいくつかが企業全体の利益に悪影響を及ぼしているような場合に向いています。他の事業が黒字でも、特定の事業が赤字であれば、会社全体が赤字になる可能性があるからです。

事業譲渡後は事業のリソースが解放され、会社全体の効率が向上します。

会社売却では、会社全体を売却する「株式譲渡」の方が、特定の事業のみを売却する「事業譲渡」よりも売却金額が相場の金額は高くなりやすい手法であるといえます。

株式譲渡は会社全体の株式を売却するので、売買対象は「会社」になります。

一方で、事業譲渡は特定の「事業」のみを売買する取引になります。

事業が5つある会社であれば「株式譲渡」では5つの事業全てを含む会社全体が売買対象になりますが「事業譲渡」では1つの事業だけが売買対象となる場合もあります。

このようにM&Aによる売却高の相場は株式譲渡が高くなりやすい手法となります。

実際に売却価格を決めていくには価値算定を経て企業価値を評価していきます。

価値算定方法には様々な手法があり、計算方法が異なります。

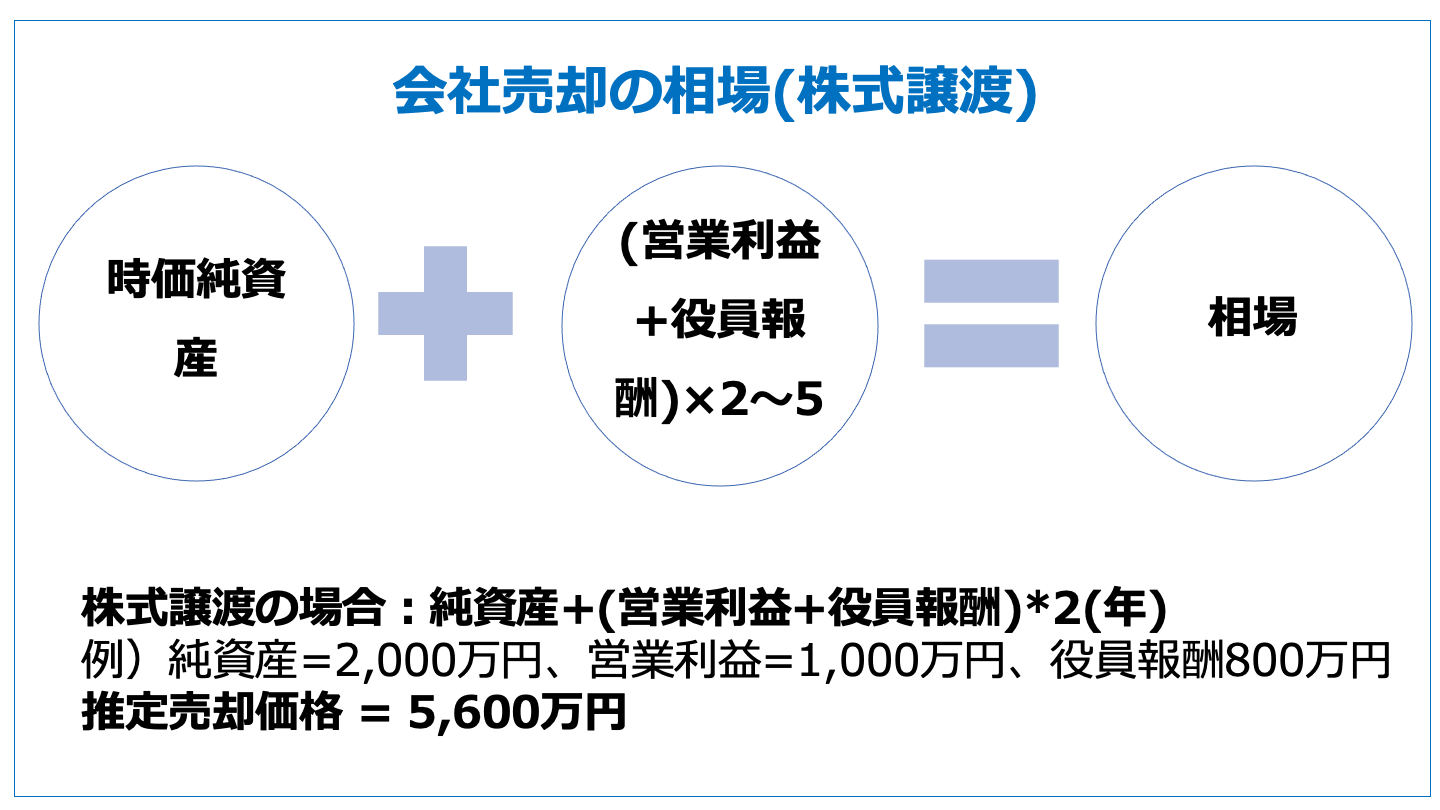

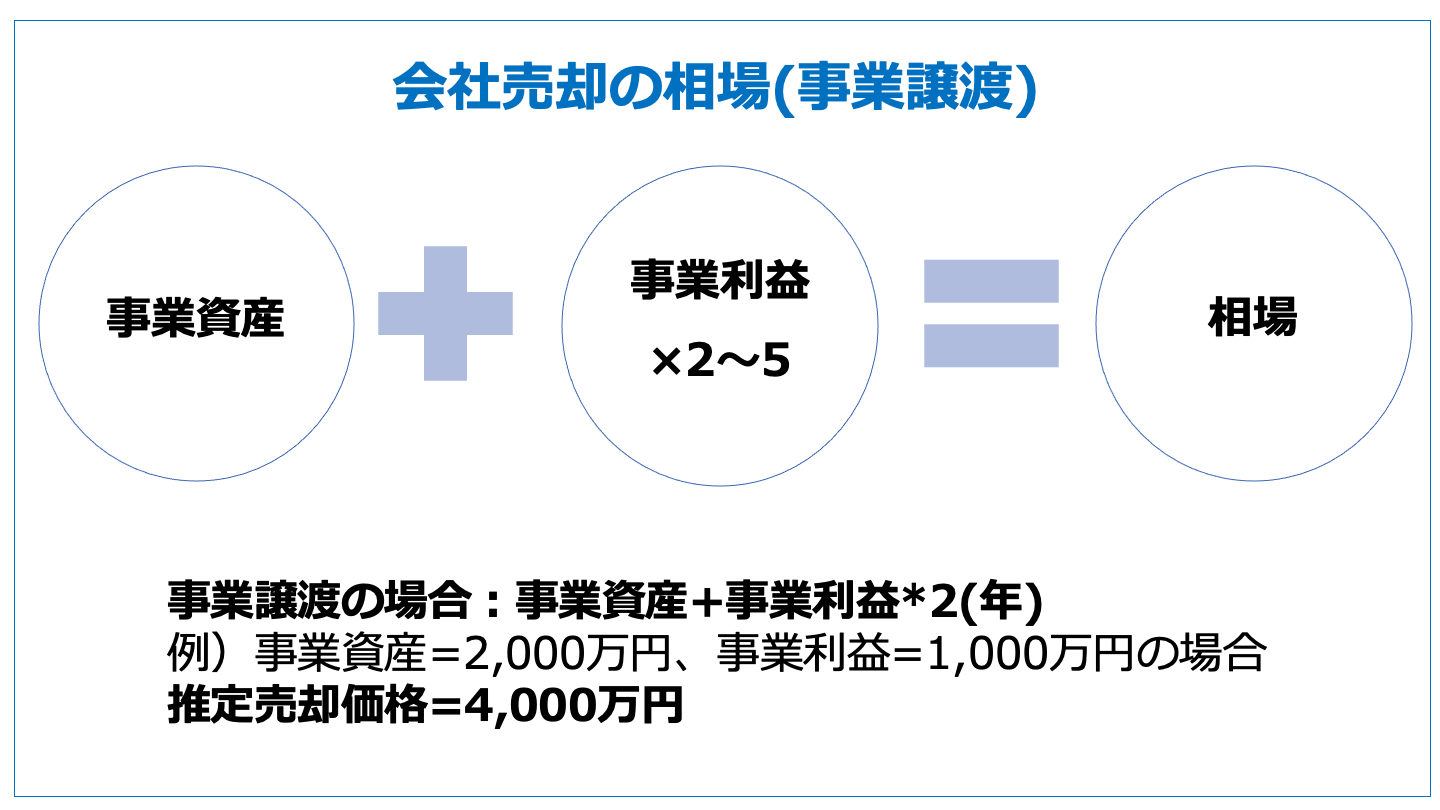

中小企業等の比較的規模が大きくないM&A取引では、コストアプローチという手法で簡易的に推定価値を算出する方法があります。

将来の経済的収益を得るために必要なコストを、無形資産(のれん)の価値とする方法です。

株式譲渡と事業譲渡の場合で算出方法が異なります。

株式譲渡の場合:純資産+(営業利益+役員報酬)*2(年)

例)純資産=2,000万円、営業利益=1,000万円、役員報酬800万の場合、

推定売却価格=5,600万円

事業譲渡の場合: 事業資産+事業利益*2 (年)

例)事業資産=2,000万円、事業利益1,000万円の場合、

推定売却価格=4,000万円

となります。他には以下の算出方法があります。

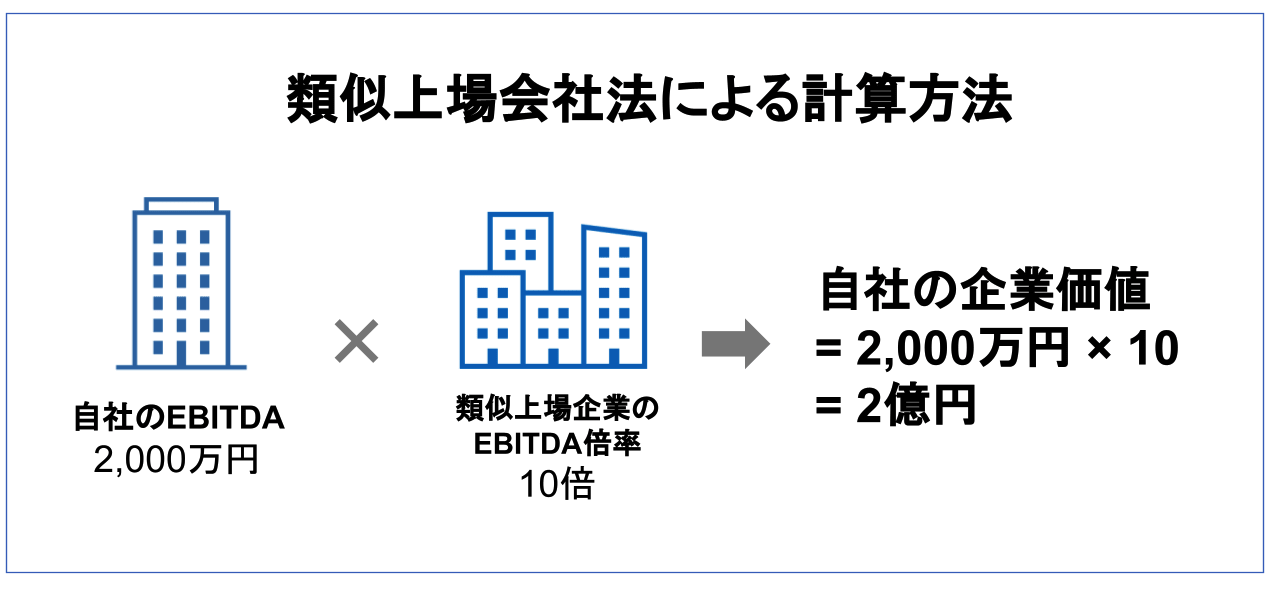

市場で取引されている、取引対象に似た無形財産(のれん)の取引金額を調査し、評価する方法です。

代表的な手法にマルチプル法があります。

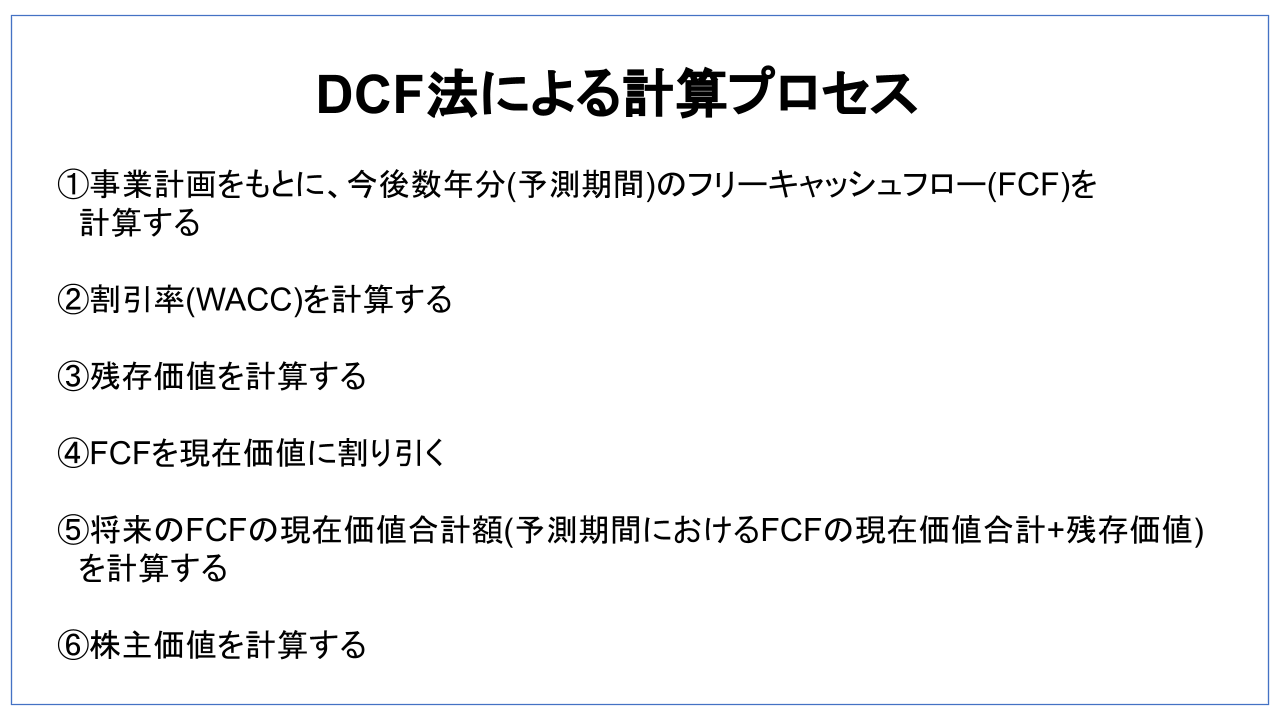

対象となる無形資産(のれん)の将来のキャッシュフローを現在価値に割り引く方法です。

代表的な手法にDCF法があります。

ここでは会社売却でよく用いられる株式譲渡での一般的な手続きの流れを、譲渡企業の立場で紹介します。

譲渡企業の中で売却意思が発生します。

主な理由は「後継者の不在」「事業の選択と集中」「不採算事業の精算」「負債の返済」等です。

今後必要になる資料を予め準備しておくことで、スムーズに交渉が進みます。

過去三期分の決算書があれば基本合意までの交渉がスムーズに進むでしょう。

売却先となる相手を探します。

税理士や公認会計士などの専門家の他にも、地銀・信金等の金融機関、公的な窓口として全国に設置されている事業引き継ぎ支援センター、M&A仲介会社等があります。

相手先が見つかった場合、交渉前に秘密保持契約を締結します。

交渉でやり取りする情報は、本来非公開の情報のため、相互に秘密保持の義務を負う契約を締結し、その後に交渉を開始します。

企業概要書(IM Information Memorandum)ではノンネームシートには記載されていない、よりハイレベルな企業情報を買い手側に伝えます。

買い手側はこの情報を元に、意向表明書などで想定価格や基本条件を売り手側に打診します。

そこでお互いに更に交渉を進める意思が確認できれば、トップ面談へと進みます。

トップ面談では、細かい条件面のすり合わせというよりも、お互いの企業文化や経営者同士の考え方を確認します。

M&Aの流れの中でも経営者同士が顔を合わせる機会は意外と少なく、重要な機会となるため、お互いに気心を交わす重要な機会となります。

ここまでの流れで基本的な条件にお互いが合意できれば、基本合意書の締結となります。

今後、お互いに多額な費用や労力をかけて企業価値の詳細な確認に入ります。

それ以前に、基本的な条件である譲渡価格や、譲渡の意向を確認するために基本合意書が結ばれます。

この時点では、買い手企業が、売り手企業の詳細な情報は把握しきれていないため、基本合意書では法的な拘束力を持たないこと(売り手・買い手ともに法的な責務や賠償なく取引を中止できる)とされるのが一般的です。

基本合意書が締結された後に、買い手側によるデュー・ディリジェンスが実施されます。

デュー・ディリジェンスでは、売り手側から会計・税務・法務・事業に関する情報開示があり、それらを精査し、実態を把握し、潜在リスク等を分析します。

この分析を元にいくらで売却するか価値算定が行われます。

デュー・ディリジェンスの結果を元に、売り手と書いての間で、株式譲渡契約の締結に向けて条件交渉が行われます。

デュー・ディリジェンスでこれまで開示されていなかったリスク等が判明すれば、ここで譲渡価格の値下げ要求が起きることもあります。

条件交渉が全て完了し、両者間で合意に至れば、株式譲渡契約が締結されます。

この契約は、基本合意書の締結とは違い、法的拘束力を持つ契約になります。

株式譲渡契約が締結された後は、株式譲渡の実行(クロージング)に向けて、売り手・買い手それぞれの履行義務が課せられた事項を実施していきます。

デュー・ディリジェンスで判明したリスクを低減させるような行為や、買収資金の準備など、株式譲渡を実行するために行うべきことがあるため、実際の株式譲渡実行までに一定期間を設けるのが一般的です。

クロージングを行うための準備や条件が全てクリアになれば、株式譲渡が実行され、売り手側に譲渡代金が支払われます。

会社売却は、経営者個人や従業員、取引先などの将来を左右する重要な意思決定です。

「今後の事業成長につながる相手企業への売却」や「相場と同等かそれ以上の金額での売却」であれば、会社売却は成功したと言えます。一方で、「シナジー効果を得られない・経営方針が合わない会社への売却」や「相場よりも低い金額での売却」だと、会社売却は失敗したと言えます。

会社売却を成功させるには、以下6つのポイントを押さえることが重要です。

この章では、売り手企業の経営陣が知っておくべき「会社売却を成功させる6つのポイント」について、具体的に解説します。

前述したとおり会社の売買価格は、企業価値を基準に買い手との交渉によって決定されます。売上や利益が少なかったり、事業の成長性・財務の安全性が低かったりするほど、企業価値および会社売却の価格は下がる傾向があります。

十分に事業が成長しきってから売却すると、すでに収益性や成長性などが低く、安い価格でしか会社売却できない可能性が低くないです。もしくは、買い手候補がまったく現れない可能性も考えられます。

少しでも良い条件で会社売却したいならば、業績が好調であるタイミングを選ぶことが重要です。収益性や成長性が高いタイミングであれば、希望価格よりも高値で会社売却できたり、スムーズに買い手候補を見つけたりできるでしょう。

1つ目のポイントに関連して、会社の価値がこれ以上下がってしまう前に会社売却を実行する考えも重要です。

たとえば前年までは業績が良くても、災害や技術革新、法改正などの影響により、わずか1年で業績が大きく悪化する可能性は十分にあります。「去年ならば会社売却できたのに、業績が悪化したことで買い手が見つからない」事態になってしまわないよう、業績が悪化し始めたタイミングで会社売却を視野に入れましょう。

顧客リストや優秀な人材などを確保するまでには、膨大な時間や労力がかかります。こうした経営資源を確保する目的で買収を実施する買い手企業も少なくないです。したがって、買い手からニーズがある経営資源を持っていれば、より多くの買い手候補から興味を持ってもらえます。

特に、獲得するまでに時間やコストのかかる経営資源や希少な経営資源を持っていれば、企業価値を相場よりも高く評価される可能性が高まります。具体的には、主に以下の経営資源が該当します。[2]

少しでも高い金額で会社売却を行いたいならば、早いタイミングから上記の経営資源の確保に努めましょう。

会社売却を成功させるには、自社の強みの明確化も大切です。

たとえ価値のある経営資源を持っていても、その価値を買い手候補に理解してもらえなければ、満足できる条件で会社売却を行うことは困難です。また、売り手の経営陣が自社の強みを把握していないと、買い手候補への自社の価値をアピールし切れません。

したがって、ニーズがある経営資源を確保するだけでなく、自社がどのような強みを持っているかの客観的な視点での整理も重要です。

競合他社よりも優れている強みや、収益性や成長性の高い自社独自の経営資源などを明確にすれば、買い手に対して的確に自社の魅力をアピールできます。その結果、高値での会社売却を実現しやすくなるでしょう。

シナジー効果とは、複数の企業が1つに統合されることで、各企業が別々に事業を行っていたときの合計よりも大きな価値が生み出される効果です。たとえばX社の売上がx、Y社の売上がyである場合、両社が統合した後の売上が「x+y」よりも大きくなれば、シナジー効果が生み出されたと言えます。

シナジー効果の創出が見込める買い手候補を選定し、相手に期待されるシナジー効果を理解してもらえれば、相場よりも高い値段で会社売却できる可能性が高くなります。また会社売却後に事業の成長スピードが高まる効果も期待できます。

会社売却では、買い手候補探しや交渉、契約書作成、バリュエーションなど、たくさんの手続きを実施する必要があります。また、実務には会計や税務、法律などの専門知識を必要とするため、売り手企業が自力で会社売却を行うのは困難を極めます。

会社売却では、M&Aの専門家(仲介会社や士業など)やプラットフォームの利用が一般的です。ただし、M&A専門家やプラットフォームによって、サービス内容や得意分野、手数料などは異なります。会社売却を成功させるには、依頼したい業務内容や業種、予算などをもとに、相性が良い専門家やプラットフォームを選ぶことが重要です。

たとえば運送会社を同業他社に売却したいならば、運送業界で豊富な案件やネットワークを持つ仲介会社を選ぶべきでしょう。また、会社売却に十分な予算を割けないならば、手数料が安いプラットフォームを利用して買い手探しをするのがおすすめです。

自社との相性が良い専門家・プラットフォームを選べば、スピーディーに買い手候補を選定したり、満足いく条件で売却したりできる可能性が高くなります。

[2] 中小M&Aガイドライン -第三者への円滑な事業引継ぎに向けて-(中小企業庁)

自社の強みを正しく評価し、最適な相手を見つけるためには、信頼できるプラットフォームや専門家の存在が欠かせません。「将来的な会社売却を視野に入れている」「まずは自社に関心を持つ企業があるか知りたい」とお考えであれば、東証プライム上場Visionalグループの一員であり、中小企業庁のM&A支援機関に登録されている株式会社M&Aサクシードの活用を検討してみてはいかがでしょうか。

同社が運営する「M&Aサクシード」は、国内最大級の法人限定ハイクラスM&Aプラットフォームです。提携金融機関は80社以上、利用中の買い手企業は10,700社以上にのぼり、公開中のM&A案件数は4,100件以上(累計21,000件以上)の実績を誇ります。2024年以降、プラットフォーム成約案件の約半数が譲渡金額1億円以上で成立しているなど、確実なハイクラス実績も備えています。

M&Aサクシードの特徴は、売却を正式に決めていない段階であっても、契約なし・書類提出なしのままで手軽に利用を開始できる点にあります。匿名で情報を登録するだけで、大手・優良企業を含む多数の買い手から直接「初期オファー」を受け取ることが可能です。異業種からの想定外のオファーによって、新たな成長シナジーが生まれるケースも少なくありません。成約するまで費用がかからない完全成功報酬制のため、安心して一歩を踏み出せます。

さらに、まずは情報収集から始めたいという経営者の方に向けて、「かいしゃ価値トレンド」も提供しています。業種や売上高などを選ぶだけで、会社名を出さずに同業の成約相場や関心を持つ買い手企業の傾向が「約30秒・無料」で分かります。2026年6月時点で1,000名以上の経営者に利用されており、「まずは相場やオファーの傾向を確かめ、それから今後の経営方針をじっくり考える」という柔軟な使い方が選ばれています。

会社の売却にかかる税金は、売却の形態によって異なります。株式譲渡と事業譲渡に分けて説明します。

例えば、株式譲渡で会社を売却した場合、税金は全体の約20%(所得税・住民税等)となります。株式売却価格 - 税金(約20%)がオーナー経営者の手取額となり、シンプルに金額のイメージができます。

ただし株式の売却価格が税務上の評価額と大幅に異なる場合、追加の税金が課せられる可能性がありますので注意してください。

一方で、事業譲渡の場合はまず売却対価が法人に入り、その時点で35%前後の法人実効税率がかかります。更に売却対価を法人から個人に移そうとすると、20%近くの配当課税等が課されます。

ただし、売却会社に多額の欠損金がある場合には、事業売却で得た所得とその損金を相殺させることで、課税所得を低減させて法人税率を低減させる等の節税が可能です。また、事業譲渡で得た売却益を法人に残したい場合は、相対的に事業譲渡を選択するメリットが高まります。

なお、事業譲渡に伴い、個人の所有者が事業譲渡により得た売却額を回収しようとする場合、その際に所得税が課税されることがあります。

この章では、会社売却の成功事例を20例紹介します。

M&Aの目的や用いられた手法を解説しますので、実際に会社売却を行うときの参考にしていただけますと幸いです。

なお今回は、資本業務提携を広義の意味でのM&Aに含めて解説しています。

譲渡企業の概要 | アンドールシステムサポート:物流搬送設備や生産ラインなどの制御システム開発、車載システム開発などを手がける |

譲り受け企業の概要 | ソーバル:組込み開発を主力事業とする |

M&Aの目的・背景 | ソーバルは、さらなる収益拡大に向けて、事業分野の拡大と新規顧客の獲得を実現する目的で、アンドールシステムサポートとのM&Aを実施 |

M&A手法・成約 |

|

[3]

譲渡企業の概要 | 年商1億円の老舗飲食店 |

譲り受け企業の概要 | 年商13億円の教育事業運営 |

M&Aの目的・背景 |

|

M&A手法・成約 |

|

[4]

譲渡企業の概要 | 計測機器の製造を担う会社 |

譲り受け企業の概要 | 計測機器の施工およびメンテナンス事業の運営 |

M&Aの目的・背景 | 当時売り手企業の経営者は、75歳だったこともあり、廃業を検討。しかし、廃業で困る取引先がいたことを理由に会社存続を希望。 |

M&A手法・成約 |

|

[5]

譲渡企業の概要 | Choisee:ガジェット・IT系ツールのレビューメディアを運営していた宮城県にある会社 |

譲り受け企業の概要 | 大阪のWeb関連会社でWebサイト制作、オウンドメディア制作・運営、システム開発などを手がけている。運営メディアを増やすことで、事業の拡大を目指していた。 |

M&Aの目的・背景 | メディア運営をオーナー経営者が一人で手がけていたため、個人でのメディアの更新などへの対応が難しくなり、事業譲渡を検討していた。 |

M&A手法・成約 |

|

譲渡企業の概要 | 東航:陸路での運送業を営む東京都の会社 |

譲り受け企業の概要 | TRUTH LOGISTICS:海上・航空輸送、通関ロジスティクスサービスを展開する東京都の会社 |

M&Aの目的・背景 |

|

M&A手法・成約 |

|

譲渡企業の概要 | 静岡・伊豆の温泉旅館「桐のかほり 咲楽」 |

譲り受け企業の概要 | 茨城県の「小野写真館」 |

M&Aの目的・背景 |

|

M&A手法・成約 |

|

譲渡企業の概要 | 有限会社スニタトレーディング:約40年の歴史を持ち、国内7店舗を展開する「本場インド料理店サムラート」を運営 |

譲り受け企業の概要 | ゴーゴーカレーグループ:「美味しいカレーを世の中に広め、世界を元気にする事」をミッションに、国内外での店舗拡大や販路拡大、事業譲受によるブランド拡大を精力的に実施 |

M&Aの目的・背景 | 譲渡側の経営者サムラ氏は、4年前にサムラートを引き継いだ。大きな負債がありましたが、20年もお付き合いがある前オーナーから「会社を任せたい」との話をもらったので引き継ぐことに。 |

M&A手法・成約 |

|

譲渡企業の概要 | LIG:東京・上野のWeb制作会社で、サイト制作や自社メディアやコンテンツの制作、地方創生事業、シェアオフィス、英会話スクールなど多様な事業を展開 |

譲り受け企業の概要 | 埼玉県のIT企業 |

M&Aの目的・背景 | LIGは事業者や個人と、旅行者をマッチングするCtoC(個人間)プラットフォーム「TRIP」を運営。全国各地の遊びや観光商品を売買できるサービスだったが、事業を伸ばす担当者が不在であったため。 |

M&A手法・成約 |

|

譲渡企業の概要 | ライフ・コーポレーションは、愛知県にて主に施設常駐警備事業を展開し、多くの顧客に高品質のサービスを提供 |

譲り受け企業の概要 | 日輪:製造・物流・技術・事務など様々な分野への人材派遣から業務請負までをサポートする人材サービス会社 |

M&Aの目的・背景 | 経営者の高齢化・後継者人材不足 |

M&A手法・成約 |

|

譲渡企業の概要 | 武田薬品工業:がん、気象遺伝子疾患・血液疾患、神経精神疾患、消化器系疾患の4つの疾患領域の研究開発に重点的に取り組んでいる製薬会社。 |

譲り受け企業の概要 | ブラックストーン:アメリカにある投資ファンド運用会社。世界的に資産運用や金融顧問サービスを提供している。[6] |

M&Aの目的・背景 | 武田薬品工業は2017年4月から、武田コンシューマーヘルスケアを設立し、同社事業を開始。しかし近年は、コンシューマーヘルスケア市場の競争が激化しており、市場への即応性を高めることが不可欠。 |

M&A手法・成約 |

|

譲渡企業の概要 | オリンパスRMS:大手電子機器メーカーであるオリンパスの子会社として、再生医療技術を開発する。具体的には、自家培養軟骨細胞の移植による治療法に関して、研究開発を実施している。 |

譲り受け企業の概要 | ロート製薬:医薬品や機能性食品などの製造及び販売を手がける |

M&Aの目的・背景 | 譲渡企業:子会社のさらなる成長の加速を実現する[9] 譲り受け企業:自社の開発ポートフォリオに整形外科領域を追加し、再生医療事業の成長を加速させる。この会社売却により、「細胞製造コストの低減」などのシナジー効果が期待できる。 |

M&A手法・成約 |

|

譲渡企業の概要 | moto:転職メディアサイト「転職アンテナ」を運営する |

譲り受け企業の概要 | ログリー:ネイティブ広告プラットフォーム「LOGLY lift」の運営を主力事業とする |

M&Aの目的・背景 | 譲り受け企業:転職サービス市場への広告配信ジャンルの拡大を目的。ログリーが培った「広告配信・ビッグデータ解析の技術力」およびmotoが蓄積してきた「転職者のデータ」が組み合わさることで、新しい事業創出が可能。 |

M&A手法・成約 |

|

譲渡企業の概要 | ZOZO:ファッションECサイト「ZOZOTOWN」の運営。前澤氏が創業したことでも有名です。 |

譲り受け企業の概要 | Zホールディングス:検索エンジンやネットショップなど、200を超えるサービスを手がけている大手IT企業 |

M&Aの目的・背景 |

|

M&A手法・成約 |

|

譲渡企業の概要 | 東芝ロジスティクス:東芝の子会社として、荷役や運送、倉庫運営、物流戦略の企画および推進事業を行なっていた |

譲り受け企業の概要 | SBSホールディングス:3PLサービスを主力事業とする企業です。 |

M&Aの目的・背景 |

|

M&A手法・成約 |

|

譲渡企業の概要 | 昭和飛行機工業:三井E&Sホールディングスの子会社として、航空機部品等の製造・販売や、不動産賃貸事業、レジャー事業などを運営 |

譲り受け企業の概要 | ベインキャピタル:アメリカの大手投資ファンド |

M&Aの目的・背景 | 譲渡企業:業績の悪化が原因で、事業再生を目的とした人員の配置転換や事業および資産の売却を余儀なくされていた。事業再生を目的としたリストラの一環。[16][17] |

M&A手法・成約 |

|

譲渡企業の概要 | ソラコム:通信プラットフォーム「SORACOM」を運営 |

譲り受け企業の概要 | KDDI:携帯電話の通信サービス(au)を展開 |

M&Aの目的・背景 | 譲り受け企業:IoTプラットフォームの構築を推進するため。 |

M&A手法・成約 |

|

譲渡企業の概要 | dely:レシピ動画サイト「クラシル」のサービスを展開 |

譲り受け企業の概要 | ヤフー:Eコマースやインターネット広告などの事業を展開 |

M&Aの目的・背景 | 両社のシナジーを創出し、食の領域における競争優位性を強化する目的 |

M&A手法・成約 |

|

譲渡企業の概要 | コインチェック:仮想通貨の交換業を手がけている |

譲り受け企業の概要 | マネックスグループ:証券をはじめとした金融サービスを展開 |

M&Aの目的・背景 | 譲り受け企業:仮想通貨交換業への本格的な参入を目的 |

M&A手法・成約 |

|

譲渡企業の概要 | アネジス:京都市内で人材派遣事業を運営している会社です。 |

譲り受け企業の概要 | 三陽工業:1,300名以上の従業員、23カ所の営業所、10カ所の工場を有する大手製造派遣会社。派遣社員を自社の正社員として、自社工場や大企業で培った技術力などを顧客の企業や自社工場の現場にフィードバックできる点を強みとしている。 |

M&Aの目的・背景 |

|

M&A手法・成約 |

|

譲渡企業の概要 | FLP:トラックの整備工場と中古車の販売事業 |

譲り受け企業の概要 | 富士運輸:全国に100拠点以上、トラック2,000台以上を保有する大手物流会社。大型トラックを用いた長距離輸送の事業を展開。 |

M&Aの目的・背景 |

|

M&A手法・成約 |

|

[3] アンドールシステムサポート株式会社の株式取得(子会社化)に関するお知らせ(ソーバル)

[4] M&A事例集(東京商工リサーチ)

[5] 中小M&Aハンドブック(経済産業省)

[6] ブラックストーン・グループ【BX】:企業情報/株価(Yahoo!ファイナンス)

[7] 武田コンシューマーヘルスケア株式会社株式のBlackstoneへの譲渡について(武田薬品工業)

[8] 武田コンシューマーヘルスケア株式会社株式のBlackstoneへの譲渡完了について(武田薬品工業)

[9] オリンパス RMS 株式会社の譲渡について(オリンパス)

[10] オリンパスRMS株式会社の株式の取得(譲渡契約)に関するお知らせ(ロート製薬)

[11] moto 株式会社の株式の取得(子会社化)に関するお知らせ(ログリー)

[12] 株式会社 ZOZO 株式(証券コード 3092)に対する 公開買付けの開始に関するお知らせ(ヤフー)

[13] 株式会社ZOZO株式(証券コード 3092)に対する公開買付けの結果及び子会社の異動に関するお知らせ(Zホールディングス)

[14] 東芝グループの物流事業の譲渡・譲受に関する合意について(東芝)

[15] 東芝ロジスティクス株式会社株式の一部取得完了及び商号変更に関するお知らせ(SBSホールディングス)

[16] 子会社株式に対する公開買付けに係る応募契約の締結に関するお知らせ(三井E&S ホールディングス)

[17] 三井E&S、昭和飛行機を455億円でベインに売却(日本経済新聞)

[18] 昭和飛行機、ベインのTOBが成立 三井E&Sが売却(日本経済新聞)

[19] フェイスブック、インスタグラムの買収完了 独立事業としてサービス継続(日本経済新聞)

[20] 株式会社ソラコムの子会社化について(KDDI)

[21] dely株式会社の連結子会社化に関するお知らせ(ヤフー)

[22] 株式取得によるコインチェック株式会社の完全子会社化に関するお知らせ(マネックスグループ)

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。