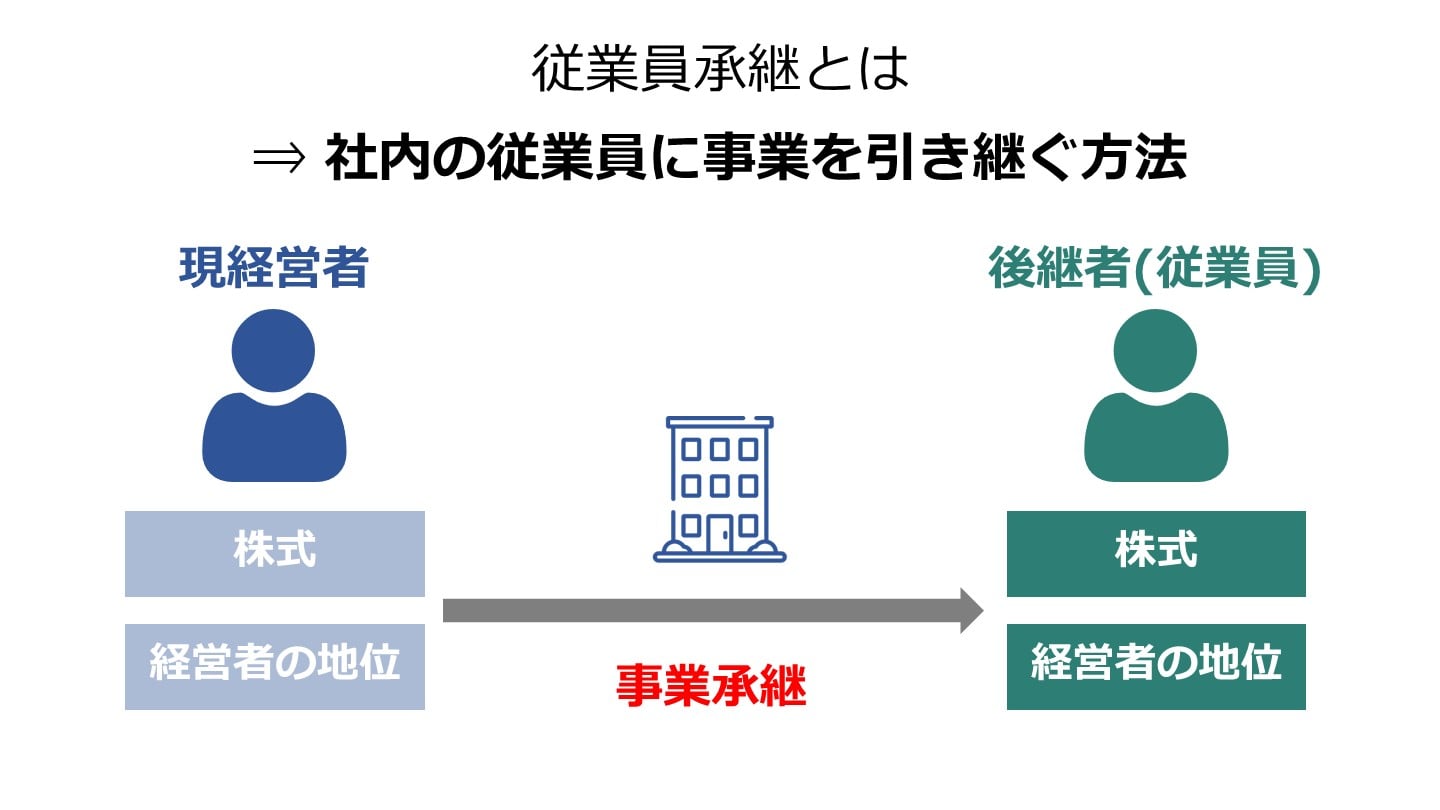

従業員承継とは?方法・メリット・デメリット・流れをわかりやすく解説

更新日:2026年07月17日

M&A・事業承継

- 法務監修: 西田 綱一 (公認会計士)

当社はビジョナル(東証上場)

のグループ会社です

従業員承継とは、社内の従業員等に事業を引き継ぐ方法です。後継者候補の選択肢が多い点などのメリットがあります。公認会計士が従業員承継の方法や流れ、デメリット、株価の算定方法を詳しく解説します。

中小機構によると、日本において経営者が60代の企業の約半数が後継者不在です。

また2割強の企業が事業承継について考えていません。[1]

従業員承継を経験した会社は中小企業白書に記載された調査において、後継者を決定し事業を引き継ぐ上で主に苦労した点として、「取引先との関係維持」や「補佐する人材の確保」等を挙げています。

その他にも事業承継前に後継者に引き継ぐための取組や教育が必要な事項を挙げる会社の割合が低くありません。

後継者を決定した後、実際に引き継ぐまで長い期間をかける会社が多いことも判明しています。

後継者が事業承継後十分に経営力を発揮できるよう、できる限り早い段階から計画的に事業承継に取り組み、現経営者がバックアップできる体制を整えることが重要であると分かります。

先述した調査によると、事業承継において後継者に求める能力として、「自社の事業に関する実務経験」を挙げる会社の割合が高く、経験がより重視されていることが分かります。

また従業員承継では他の形態と比べ「社内でのコミュニケーション能力(従業員からの信頼、リーダーシップ、統率力等)」を挙げる会社の割合が低くありません。

従業員等から経営者となる場合、将来のビジョンを打ち出す力・マネジメント能力・信頼に足る人格を有するかどうかを重視していることが理由であると考えられます。

一方後継者に求める能力において「一般的な経営に関する知識」を最も重視した会社は、他の能力を重視した場合に比べ、後継者の働きぶりに対して「満足」「やや満足」と回答した割合が低い結果となりました。

一般的な知識よりも業務に関する専門知識・実務経験・人脈や経営に対する意欲・覚悟を重視した方が、後継者の働きぶりに対する満足度が高まる可能性があることが分かります。

経営者として相応しい人材を後継者として選ぶことは事業承継のための大きなポイントです。

経営者の親族でない従業員には株式を買い取るほどの資金がないケースが少なくありません。

以下のような手法がありますので、専門家と相談しながら検討しサポートしましょう。

株式の買い取り資金として、経営陣の能力や事業の将来性を担保に、金融機関の融資や投資会社の出資等を受けられる場合があります。

また先述したEBOも資金調達の対策になりえます。

EBO(Employee Buy-Out:エンプロイー・バイ・アウト)は、会社の従業員(エンプロイー)が株式を取得して経営権を取得する手法です。

株式は、従業員が個人として取得する方法があるほか、株式を取得するための受け皿会社(SPC:特別目的会社)を設立し、受け皿会社が取得する方法もあります。

親族以外の後継者でも「非上場株式に係る相続税・贈与税の納税猶予制度」の適用を受けられます。

平成27年1月1日以後の贈与又は遺贈に適用されます。

法人版事業承継税制は、後継者等が経営承継円滑化法の認定を受けている非上場会社の株式等を贈与又は相続等により取得した場合に、一定の要件の下、その非上場株式等に係る贈与税・相続税の納税を猶予し、後継者の死亡等により、納税が猶予されている贈与税・相続税の納付が免除される制度です。[2]

平成30年度税制改正では、これまでの措置に加え、10年間の措置として、納税猶予の対象となる非上場株式等の制限(総株式数の3分の2まで)の撤廃や納税猶予割合の引上げ(80%から100%)等がされた特例措置が創設されました。[2]

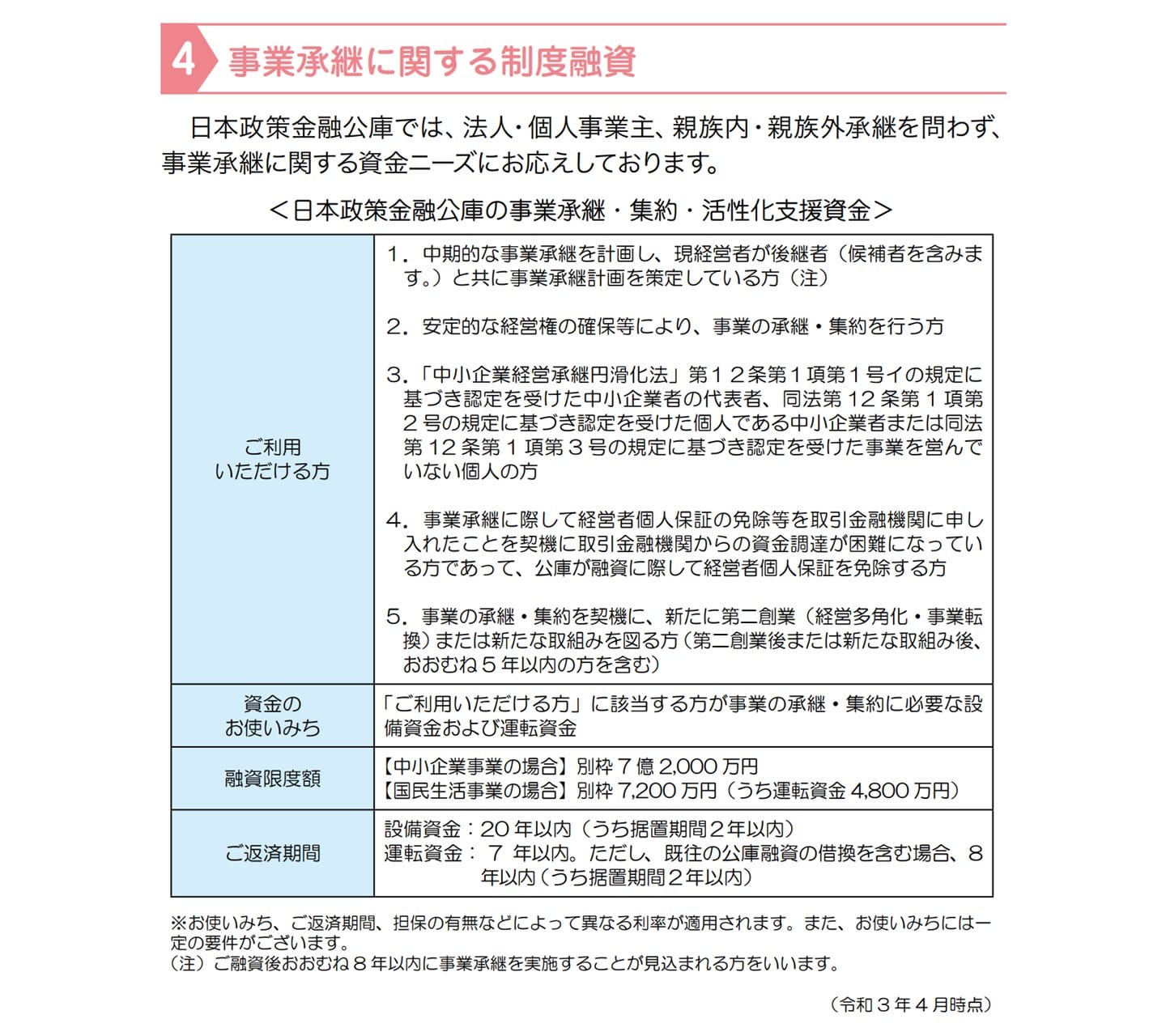

都道府県知事の認定を前提に、日本政策金融公庫による後継者個人への融資が活用できる場合もあります。[3]

出典(以下特に記載がない場合は同様):中小企業経営者のための事業承継対策(中小機構)

従業員承継においては関係者の理解を得るまでに親族内承継より多くの時間がかかるケースがあります。

従業員は経営者となることを意識して入社・就業していない場合が多いことから、早めに本人に伝え、明示的な了解を得ることが大切です。

その際、現経営者の親族の意向や後継者候補の経営方針は、十分に把握しておくことが重要です。

親族外に承継する際には、後継者の不安を和らげるため、会社の実態をより丁寧に伝える努力が必要です。

関係者の理解を深めるためのポイントは以下の通りです。

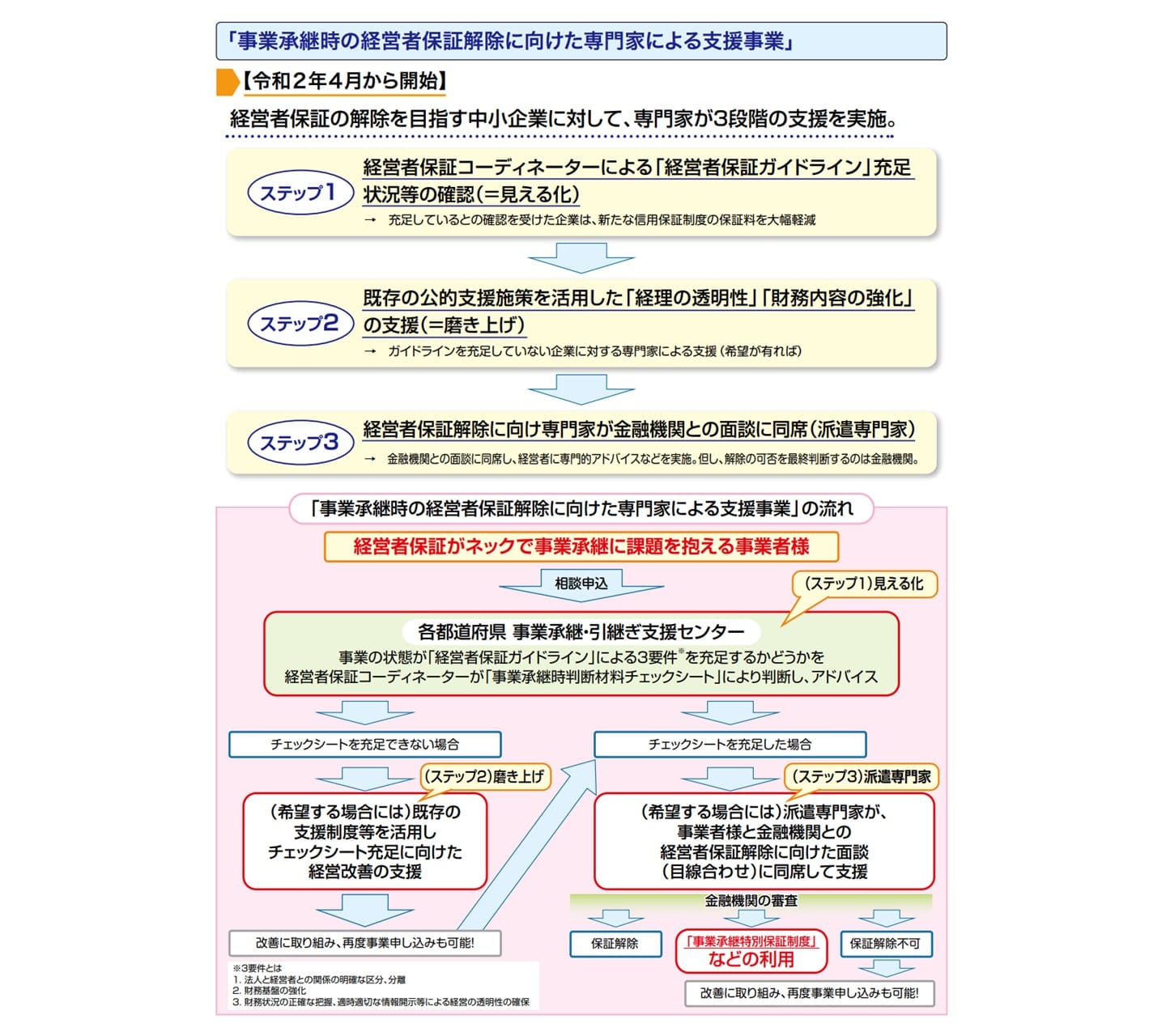

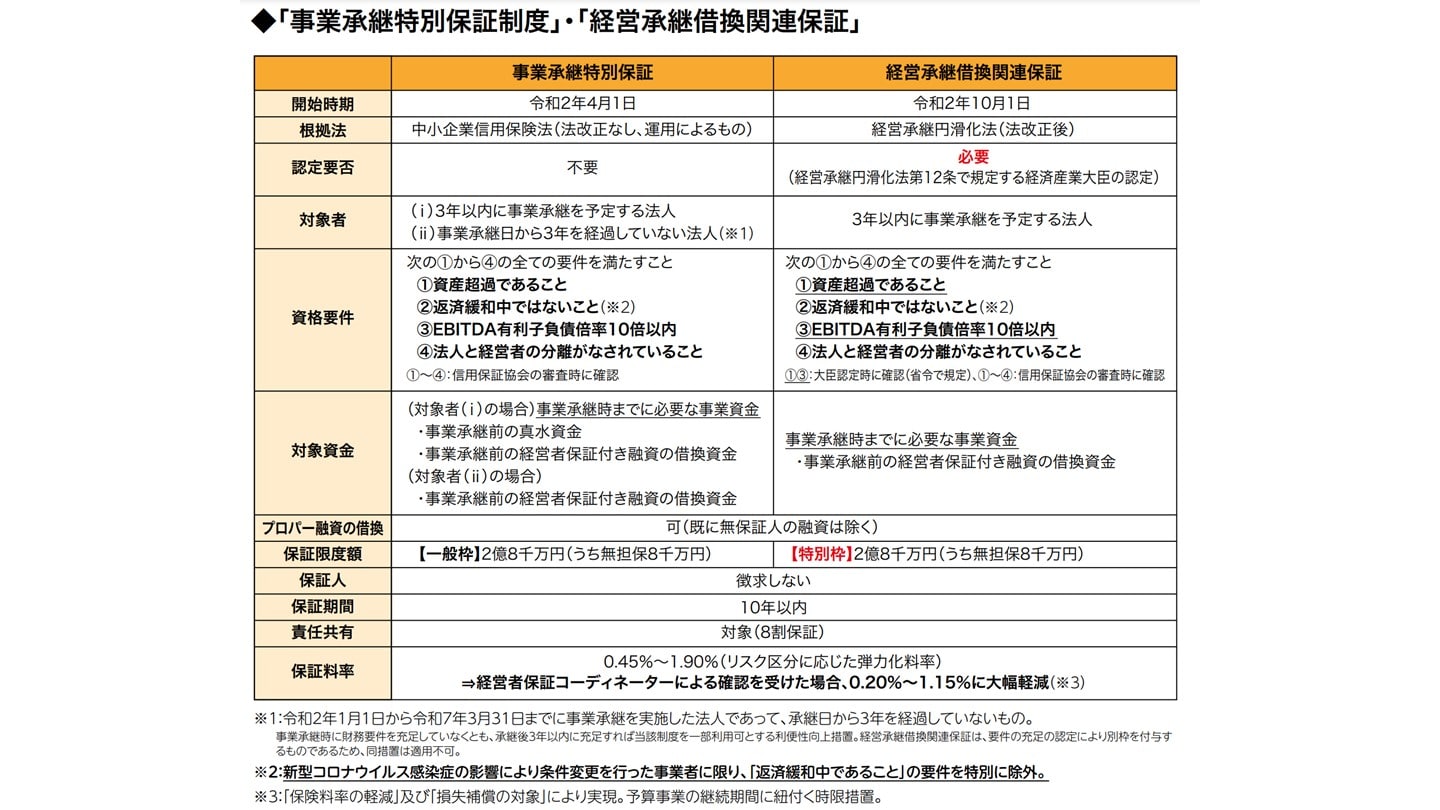

個人保証の引き継ぎには注意が必要です。中小機構の調査によると後継者候補が事業承継を拒否する理由の約6割は個人保証にあるとする結果が出ています。[4]

事業承継時に後継者の経営者保証を可能な限り解除していくため、「経営者保証コーディネーター」による支援や経営者保証を不要とする新たな信用保証制度「事業承継特別保証」等の活用の検討が有効です。[4]

[1]中小企業経営者のための事業承継対策(中小機構)

[2]法人版事業承継税制|国税庁

[3]事業承継・集約・活性化支援資金|日本政策金融公庫

[4]事業承継時の経営者保証解除に向けた総合的な対策 (中小企業庁)

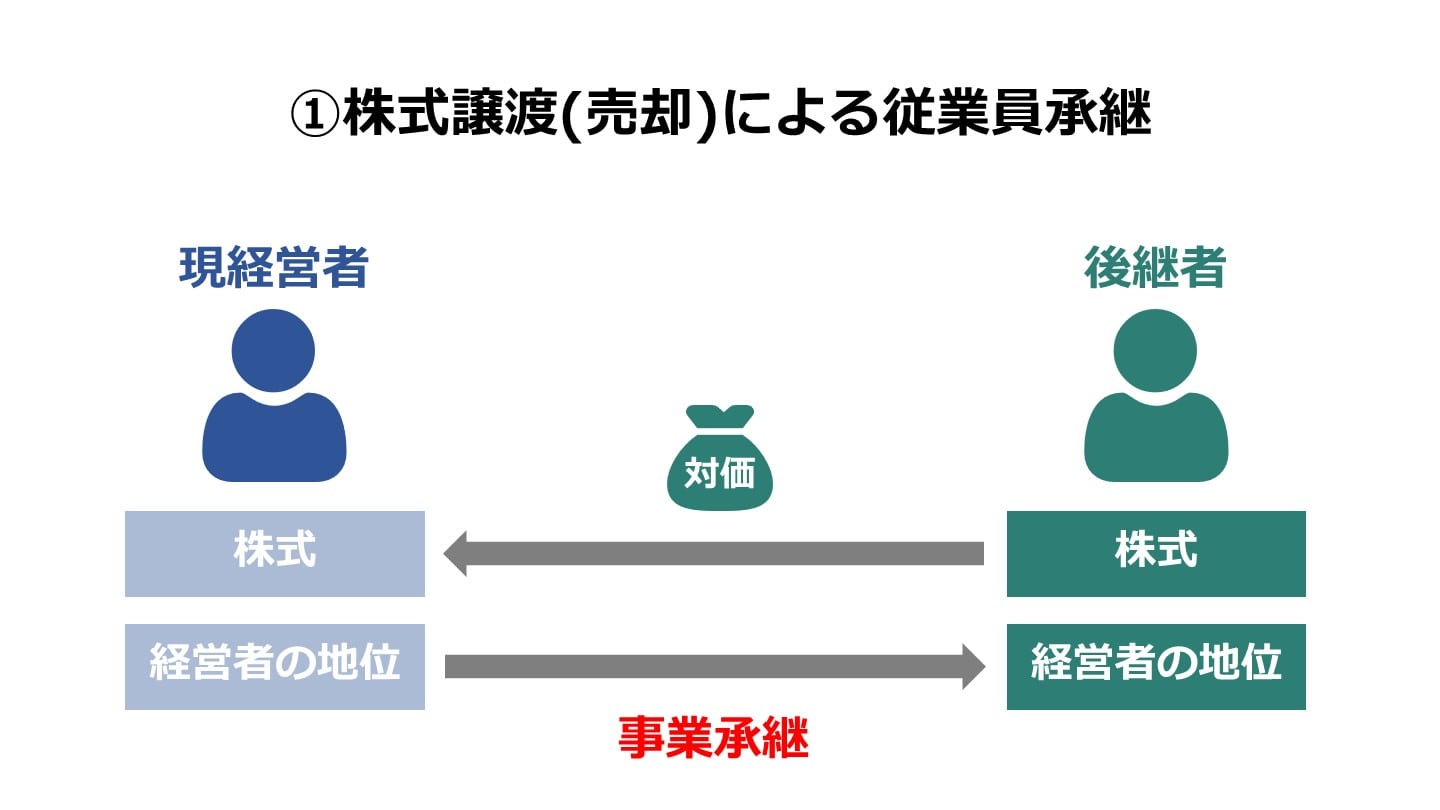

株式譲渡は従業員承継対象会社の支配権の取得等を目的として、対象会社の株主が保有する従業員承継対象会社の株式の全部又は一部を取得することです。簡単にいうと、後継者が株式を買うことです。

株式の買い取り資金の問題には先述した対応策等を利用することが考えられます。

贈与は財産を無償で相手に贈る意思表示して、相手がこれを承諾することによって成立する契約の一種です。

生前贈与で分け与えた財産は、相続発生の際、後継者以外の相続人の遺留分による制約を受けます。

令和元年7月1日より、遺留分を侵害された者は、遺贈や贈与を受けた者に対し、遺留分侵害額に相当する金銭を請求できます。

また、請求を受けた者が金銭を直ちに準備できない場合、裁判所に支払期限の猶予を求められます。[1]

自社株式等を生前贈与するときは、経営承継円滑化法「民法の特例」の活用も検討しましょう。

民法の特例:経営承継円滑化法を活用すると、後継者及び先代経営者の推定相続人全員の合意の上で、先代経営者から後継者に贈与等された自社株式の価額について、①遺留分を算定するための財産の価額から除外(除外合意)し、②遺留分を算定するための財産の価額に算入する価額を合意時の時価に固定(固定合意)できる制度のことです。[5]

贈与税には以下の課税制度があります。

どちら制度を採用するにせよ、計画的に事業承継に取り組むことが円滑な事業承継のために必要です。

暦年課税制度は暦年毎にその年中に贈与された価額の合計に対して贈与税を課税する制度です。

110万円の基礎控除がありますが、税率は10%~55%の累進税率です。[1]

相続時精算課税制度は60歳以上の親(又は祖父母)から20歳(令和4年4月1日以降の贈与は18歳)以上の子(又は孫)への贈与について、選択制により、贈与時に軽減された贈与税を納付し、相続時に相続税で精算する制度です。

2,500万円の特別控除があり、それを超えた額には一律20%の税率を適用します。[1]

遺贈とは個人が亡くなったとき、財産の全部または一部を、遺言によって特定の人等に贈ることです。

遺言書を作成することで、後継者に自社株式・事業用資産を集中することが可能です。

遺言はいつでも撤回できます。生前贈与と比べて後継者の地位は不安定です。

また遺留分の問題や遺言書の有効性をめぐるトラブルが起こる可能性もあります。

遺言書は相続発生後に開示されます。当事者の思惑と異なり相続後の事業運営に支障をきたすこともありえます。

計画的承継手法の推進を図ること等の取り組みが重要です。

遺言の種類は公正証書遺言が自筆証書遺言に比べて有効です。

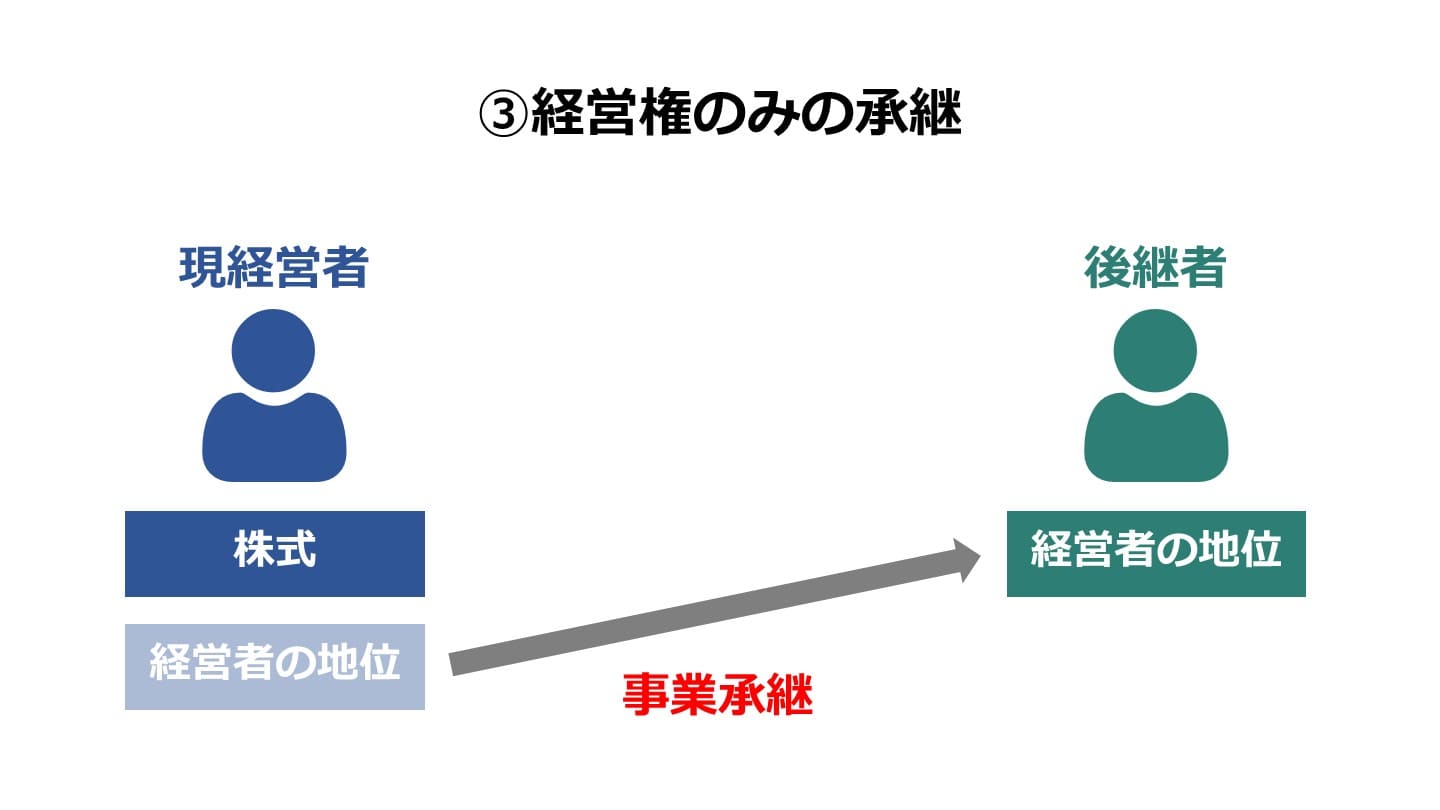

後継者に株式を渡すことなく、そのまま現経営者が株式を持ち続けて経営権のみ譲る方法です。

経営権は後継者にありますが、会社は現経営者が所有し続けるため、いわゆる「所有と経営の分離」が発生します。

経営者と後継者の意見が異なる場合には、従業員や取引先等がどちらに従えばいいのか、混乱する原因となりえます。

中小企業においては、所有と経営の分離は避けたほうがいいでしょう。

親族内承継と比較し、従業員承継は後継者候補の選択肢が多く、親族内に後継者として適任者がいない場合でも、候補者を他に求められます。

M&A等の社外人材への承継と比較し、従業員承継は後継者が業務に精通しているため、他の従業員や関係者から理解を得やすい方法です。

M&A等の社外人材への承継と比較して、従業員承継の最大のメリットは、経営者が後継者を長らく一緒に仕事をしてきたメンバーから選べる点です。これからの会社に必要と思われる人材をピックアップできます。

後継者は既にある程度の実績を残しているので、育成の手間も少なく済むことが想定されます。

また長く働いている従業員であれば、会社の事業や業界の商慣習といった実務における知識だけでなく、企業理念や社風といった企業文化も理解しています。

他の従業員や取引先、金融機関からも受け入れられやすいと言えます。

M&Aと比較し、資金面に関する後継者の負担が大きく、後継者候補に株式取得等の資金力が足りないケースが少なくありません。

売り手の個人保証を買い手が外すのが通常であるM&Aと比較し、従業員承継においては経営者の個人保証が後継者確保のネックの一つになっています。先述した対応策等を検討する必要があります。

従業員承継は親族内承継と比べて、関係者から心情的に受け入れられにくい場合があります。

また経営者としての適性を見極めようと複数の候補者に競わせた結果、派閥争いになり株式の譲渡に際して、親族から反対される可能性があります。

M&Aを契機として、事業承継対象会社において長期間解決できなかった事項や特殊事情によりあえて触れられてこなかった事項等について抜本的な改善策を講じ、経営改革が実現されるケースがあります。

しかし従業員承継においては先代経営者の手法が踏襲されるケースが少なくありません。

抜本的な経営面の改善は後手に回ってしまう恐れがあります。

事業を後継者に円滑に承継するためのプロセスは、経営状況を見える化し、正確に把握することから始まります。

把握した自社の経営状況等をもとに、現在の事業がどれくらい持続し成長するのか等を見直して自社の強みと弱みを理解した上で、いかに強みを伸ばし弱みを改善するかの方向性を見出すことが必要です。

経営状況の把握は経営者自らが取り組むことも可能です。

しかし身近な専門家や金融機関等に協力を求めた方がより効率的に取り組めます。

把握されるべき経営資源には、貸借対照表に計上される資産のみならず、知的資産等の目に見えない資産も含まれることに留意が必要です。

経営状況の見える化の目的は、経営者自らの理解促進だけではありません。

関係者に対して自社の状態を開示することも含みます。見える化に係る評価基準の標準化が必要です。

また正確で適正な決算書の作成や知的資産等の適切な評価等も見える化に含まれます。

見える化を実行する上では「中小企業の会計に関する指針」等を活用した適正な決算処理が行われているかの点検や保有する自社株式の数を確認した上での株価評価が必要です。

また主に以下について把握し、会社と個人の関係を明確化しましょう。

また在庫の売れ筋・不良の把握や鑑定評価を実施した上で、以下を把握すると良いでしょう。

事業承継を円滑に行うためには、会社の経営状況のみならず、事業承継にあたっての課題を見える化し、早期の対応につなげる必要があります。

後継者候補の有無を確認した上で、次の事項を検討しましょう。

候補がいる場合:

後継者候補がいない場合:

事業承継前に経営を改善し、後継者候補となる者が後を継ぎたくなるような経営状態まで引き上げておくことや魅力作りが大切です。

「磨き上げ」の主な対象は以下の通りです。

「磨き上げ」は、経営状況の把握と同じく、身近な専門家や金融機関等に協力を求めた方がより効率的に取り組めます。

本業の競争力を強化するためには「強み」を作り、「弱み」を改善する以下の取組が必要です。

また取引先やマーケットに偏りが見られる場合は、これを是正して事業リスクを分散することも大切です。

事業承継後に後継者が円滑に事業を運営できるよう、事業承継前に経営体制を総点検する必要があります。

例えば以下の項目等を実施し、ガバナンス・内部統制を向上させると良いでしょう。

事業に必要のない資産や滞留在庫の処分や余剰負債を返済する等、経営資源のスリム化に取り組むことも重要です。

財務状況を適時かつ正確に把握すると適切に経営判断できる上、財務情報を経営者自らが利害関係者に説明することで、信用力の獲得に繋がります。

事業承継のタイミングは事業を再生する契機です。事業承継を円滑に行うためにも、早期に事業再生に着手する必要があります。

事業再生が必要な場合、まずは弁護士等の専門家に相談することが重要です。

専門家から中小企業の個別の事情に応じた適切な再生スキームの選択や金融機関等との交渉方針について助言を得ることが有益です。

また個々の事情によって、金融機関の任意の協力がある場合や逆にこれを望めない場合も当然あり得ます。

財務状況にもよりますが、再生プロセスを経るべき場合も少なくありません。

このような場合に中小企業の採り得る再生プロセスは、裁判所の関与の有無によって二つに大別されます。

裁判所が関与するものは法的整理、関与しないものは私的整理と呼ばれます。

自社の現状とリスク等を把握した上で、中長期的な方向性・目標を設定します。

例えば、10 年後に向けて現在の事業を維持していくのか・拡大していくのか等についてイメージを描きます。

この方向性に基づいて組織体制のあり方や必要な設備投資計画等を検討します。

事業承継後に目標達成にコミットするのは当然後継者なので、目標は後継者とともに設定できると理想的です。

その際、事業承継後に後継者が行う取組についても中長期目標に織り込むと良いでしょう。

設定した中長期目標を踏まえ、資産・経営の承継の時期を盛り込んだ事業承継計画を策定します。

成果物としての事業承継計画書の作成自体を目的とはしない方が良いでしょう。

策定プロセスにおいて現経営者と後継者・従業員等の関係者間で意識の共有化を図ることに重きをおくことが重要です。

具体的な策定プロセスの概要は以下のとおりです。

事業承継の円滑化のためには、専門家等の協力を得ながら、早期に準備に着手する必要があります。

まずは事業承継に向けた準備の必要性・重要性の認識から始めると良いでしょう。

次に経営状況や経営課題等を把握した上で、事業承継に向けた経営改善に取り組みましょう。

ここまでで、事業承継に向けて中小企業の足腰を固められます。

その後後継者とともに事業計画や資産の移転計画を含む事業承継計画を策定し、事業承継の実行に至る流れが一般的です。

事業承継問題は家族内の課題として捉えられがちです。気軽に外部に相談できないと考える経営者も少なくありません。

事業承継の準備に着手し、専門家のもとを訪れた時には既に手遅れになっていた事例も少なからず見受けられるので注意が必要です。

後継者教育等の準備に要する期間を考慮し、経営者が概ね60歳に達した頃には事業承継の準備に取りかかることが理想的です。

他方、60歳を超えてなお経営に携わっている経営者も多数存在しますが、すぐにでも身近な専門家や金融機関等の支援機関に相談し、事業承継に向けた準備に着手できると良いでしょう。

事業承継の実施前に把握された課題を解消しながら、事業承継計画に沿って経営権の譲渡等を実行します。

随時、事業承継計画を修正しながら進めます。

弁護士・税理士・公認会計士等の専門家の協力を仰ぎながら実行することが理想的です。

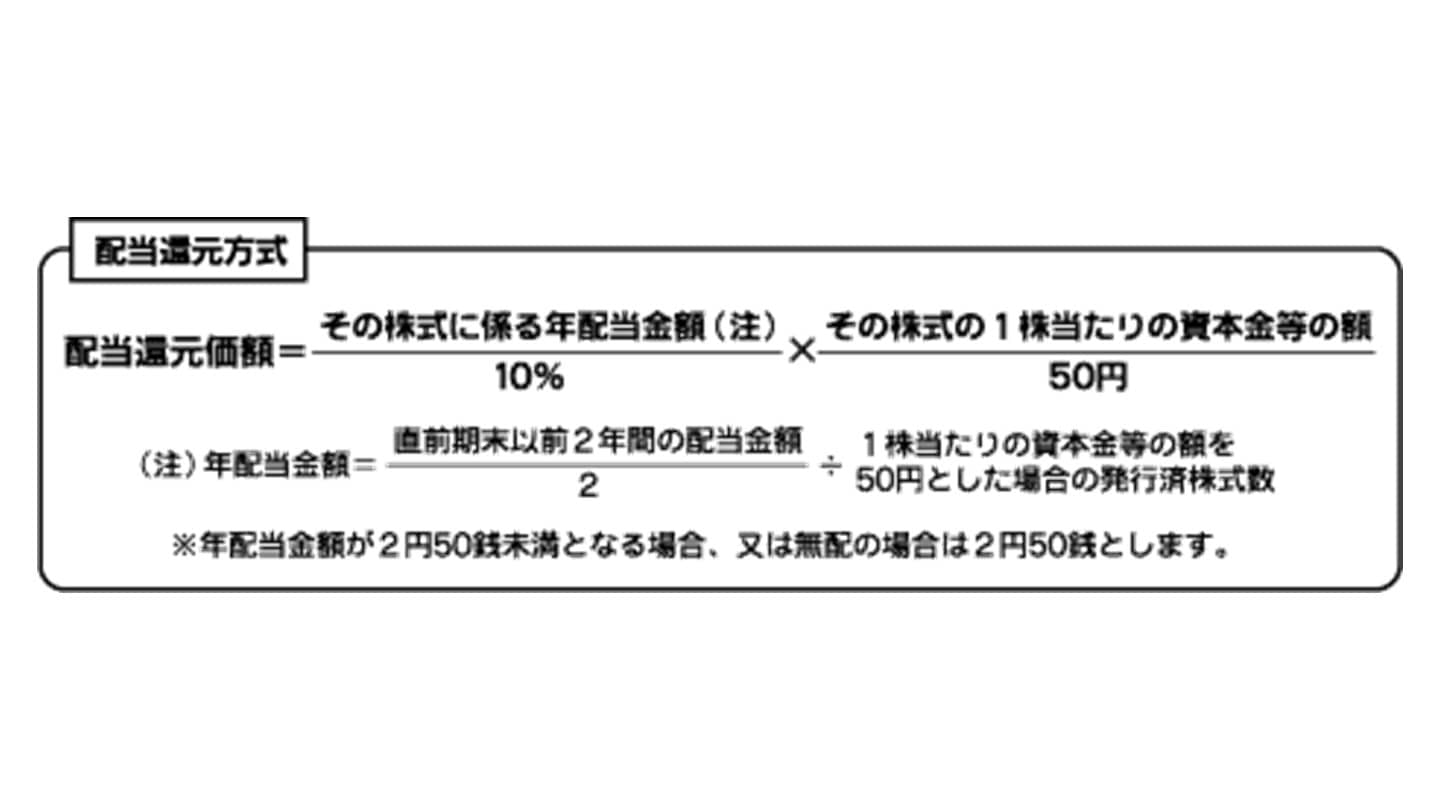

従業員承継において、取引相場のない株式の評価は特例的評価方式(配当還元方式)で評価します。

配当還元方式とは、過去2年間の平均配当金額を10%の利率で還元して、元本である株式の価額を求めようとする方式です。

同族株主以外の株主及び同族株主のうち一定の少数株式所有者が取得した株式は、会社の規模にかかわらず、特例的評価方法(配当還元方式)によって評価します。[6]

図の出典及び[6]:中小企業庁:「上手に使おう中小企業税制50問50答」問35

従業員承継は、社内の信頼できるメンバーに事業を引き継げる素晴らしい方法ですが、後継者の資金力不足や、個人保証の引き継ぎといった大きな課題に直面することも少なくありません。もし、親族や社内での承継が難しい場合や、他の選択肢も含めて広く可能性を検討したい場合には、外部企業へのM&A(第三者承継)も視野に入れてみてはいかがでしょうか。

東証プライム上場のVisionalグループの一員で、中小企業庁のM&A支援機関として登録されている株式会社M&Aサクシードでは、国内最大級の法人限定M&Aプラットフォーム「M&Aサクシード」を運営しています。

「M&Aサクシード」は、成約するまで費用がかからない完全成功報酬制のハイクラスM&Aプラットフォームです。登録されているM&A案件数は公開中4,100件以上(累計21,000件以上)にのぼり、10,700社以上の買い手企業や80社以上の提携金融機関が利用しています。2024年以降、プラットフォーム成約案件の約半数が譲渡金額1億円以上で成立しているというハイクラス実績も特徴です。

また、プラットフォーム上では契約なし・書類提出なしの状態で、会社を特定されない匿名形式のまま、大手・優良企業を含む多くの買い手から「初期オファー」を直接受け取ることができます。これにより、地域や業種を超えたシナジーが生まれるような、異業種からの想定外のオファーが届くことも少なくありません。

「まだ売却するかどうか決めていない」「まずは自社の市場価値を知りたい」という段階であれば、「かいしゃ価値トレンド」の活用がおすすめです。業種や売上高、所在地を選択するだけで、同業・同規模の会社が実際にいくらでM&Aされているかの成約相場や、どのような買い手企業が自社に関心を持っているかの傾向が、会社名を出さず・約30秒・無料で確認できます。すでに1,000名以上(2026年6月時点)の経営者が利用しており、相場や買い手の傾向を見たうえで、実際にプラットフォームに登録してオファーを待つかどうかをじっくり検討できます。

「まずは売却を決めてから動く」のではなく、「どのようなオファーが届くか見てから次のステップを考える」という新しい事業承継の形を、選択肢の一つとして検討してみてはいかがでしょうか。

ここまで従業員承継について説明しました。

流れについて詳しく説明し、メリット・デメリットも挙げたためよくイメージできた方もいらっしゃることでしょう。

実際に事業承継を従業員承継にて実施する場合は、是非今回の記事をご参考にして下さい。

(執筆者:公認会計士 西田綱一 慶應義塾大学経済学部卒業。公認会計士試験合格後、一般企業で経理関連業務を行い、公認会計士登録を行う。その後、都内大手監査法人に入所し会計監査などに従事。これまでの経験を活かし、現在は独立している。)

.png&w=3840&q=75)