会社売却で株主はどうなる?影響と必要な手続きをわかりやすく解説

更新日:2026年07月16日

M&A・事業承継

- 執筆/記事監修: 西田 綱一 (公認会計士)

当社はビジョナル(東証上場)

のグループ会社です

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

会社売却(株式譲渡)で株主は、保有する株式を買い手企業に譲渡します。会社売却が株主に与える影響やメリット、株主が行う手続き、税金を徹底解説します。また、事業譲渡が株主に与える影響も説明します。

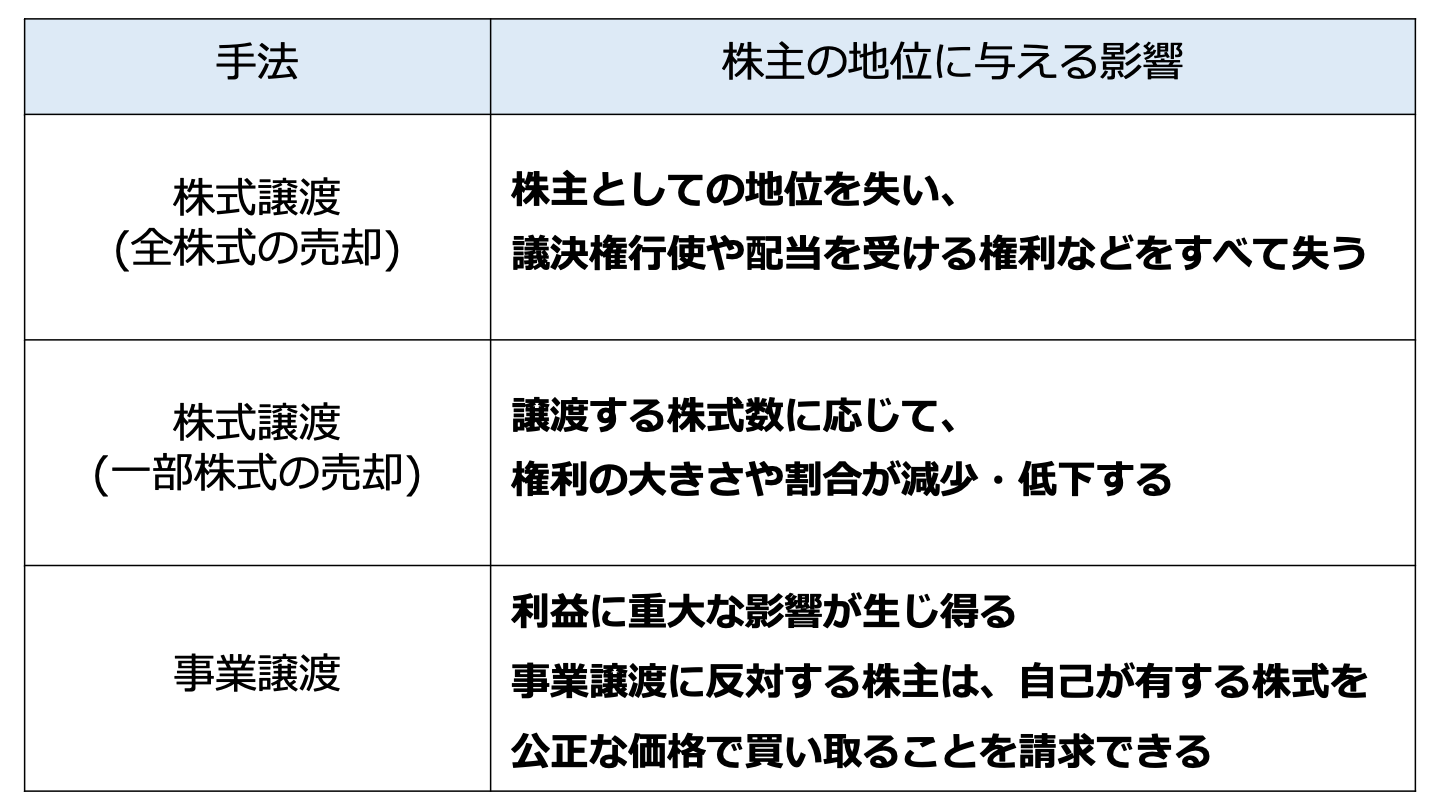

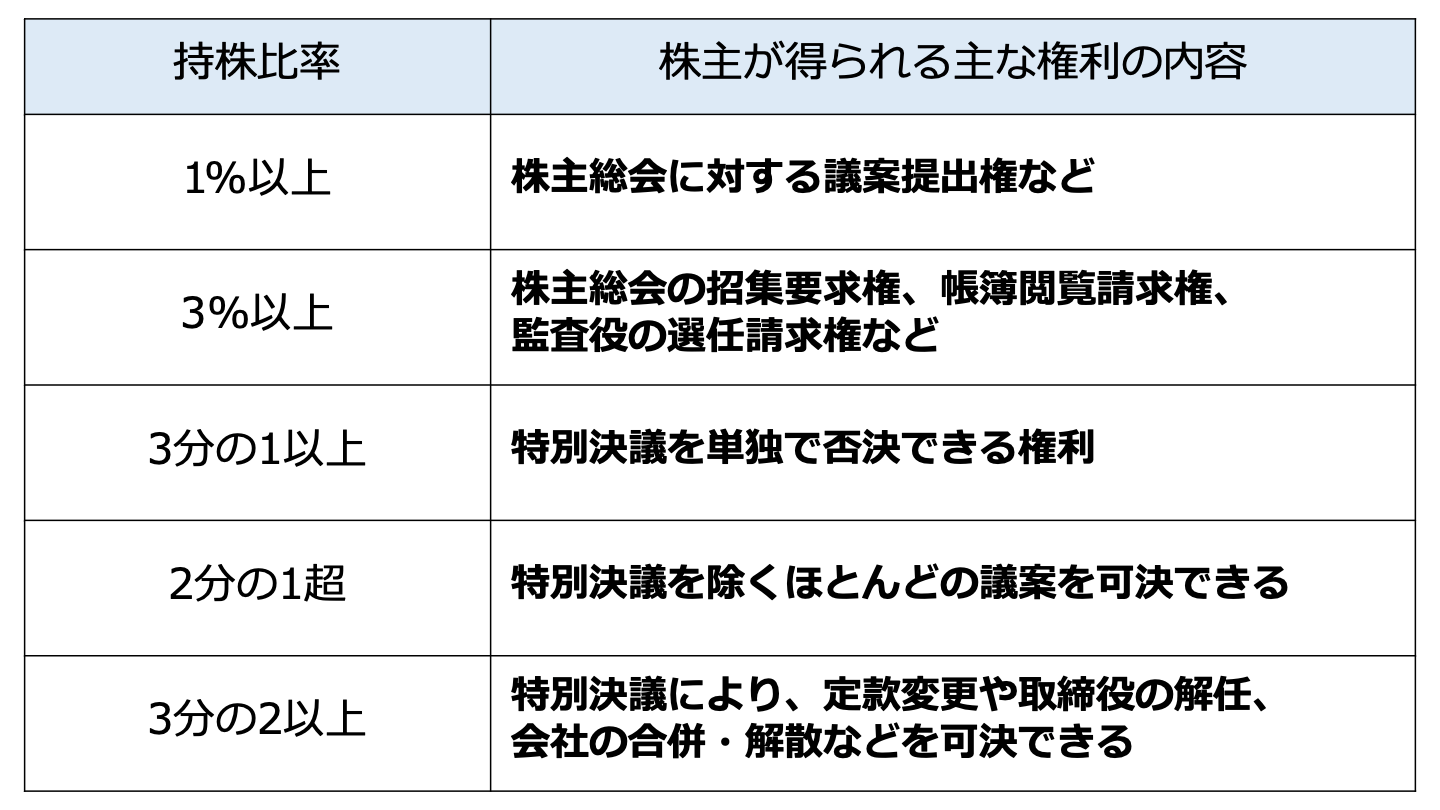

保有する全株式を譲渡すれば、株主としての地位を失います。

株主総会に参加する権利が失われ、議決権の行使[1]はできません。

そのため、会社経営に参加することができなくなります。

さらに、剰余金の配当を受ける権利[2]や、会社が清算するような場合に、残余財産の分配を受ける権利[3]が無くなります。

保有している株式の一部のみを譲渡する場合は、株主でなくなるというわけではありません。

保有する株式の数は少なくなりますが、あくまでも株主のままです。

議決権の割合や受け取れる剰余金の配当の金額や残余財産から分配を受けられる金額は、基本的に、譲渡する株式数に応じて減少します。

持株比率による権利とは何(J-Net21[中小企業ビジネス支援サイト])をもとに弊社作成

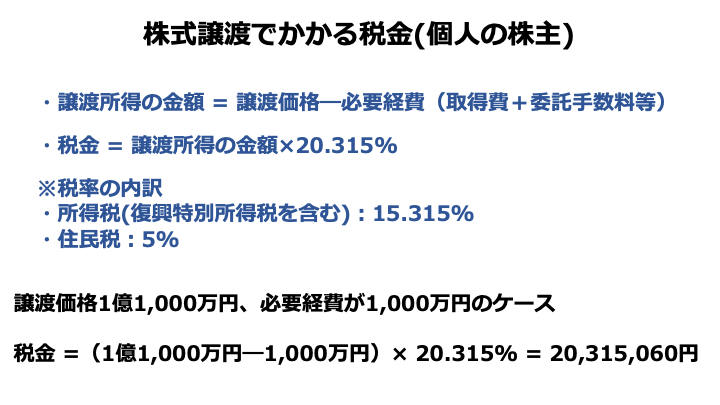

会社売却(株式譲渡)で、個人株主に課税される税金として所得税があります。

所得税は個人の所得に課される税金で、所得には以下の10種類があります。

株式の譲渡益は、上記の10種類ある所得の内、譲渡所得として所得税が課税されます。

以下、非上場会社の株式を売却した場合を例に説明します。

非上場株式の譲渡所得等(譲渡益)の金額の計算式は以下の通りです。

総収入金額(譲渡価額)-必要経費(取得費+委託手数料等)=非上場株式に係る譲渡所得等の金額

この譲渡所得に関する税率は、所得税が15%・住民税が5%です。

また令和19年までは、復興特別所得税として、各年分の基準所得税額の2.1%を所得税と併せて申告・納付します。

仮に非上場株式に係る譲渡所得等に赤字が出た場合、その金額は、他の非上場株式に係る譲渡所得等の黒字の金額から控除します。

ただし、上場株式と非上場株式との間では、どちらかの黒字からもう一方の赤字を控除することはできません。

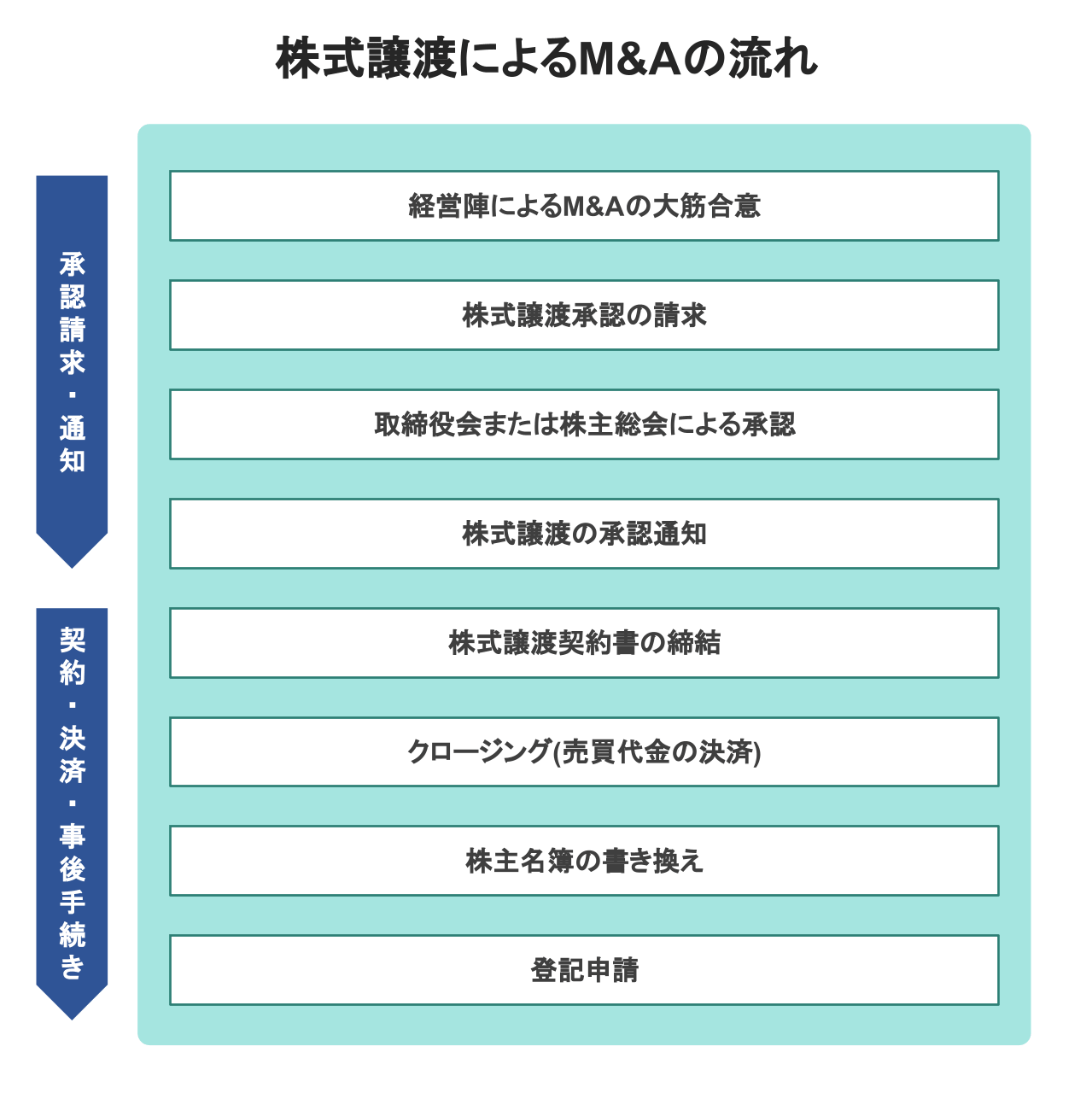

M&A後に株主が所得税の確定申告を行う際には、株式譲渡契約書と業務委託契約書が必要です。

株式譲渡契約書でM&Aによる株式の売却金額を証明し、業務委託契約書で必要経費の額を証明します。

M&Aで所有するすべての株式ではなく、株式の一部を売却する場合にも、確定申告は必要です。

同じM&Aで株式を売却した株主が複数いる場合、全員が各自の責任で確定申告を行う必要があります。

当たり前ですが、社長が株式売却の条件交渉を取りまとめた場合でも、社長が全員分の確定申告をまとめて行うことはできません。

公開会社とは、「その発行する全部又は一部の株式の内容として譲渡による当該株式の取得について株式会社の承認を要する旨の定款の定めを設けていない株式会社」[4]のことです。

言い換えると、株式の内1株以上について、譲渡制限を定めていない会社のことです。

非公開会社とは、公開会社でない会社のことです。

言い換えると、全部の株式の内容として譲渡制限を定めている会社です。

譲渡制限のある株式を譲渡しようとする株主または譲受人は、会社に対して、譲渡する株式の数、株式を譲り受ける者の氏名または名称(株式取得者からの請求の場合は、株式取得者の氏名または名称)を明らかにして[5]、当該譲渡を承認するか否かの決定を請求することができます。[6]。

ただし非公開会社の代表は株主自身であることが多いため、必ず話し合いなどが要るというわけではありません。

株式を過半数以上保有する株主が自ら代表者として株式譲渡を承認することになるケースも少なくありません。

会社は、譲渡承認請求を受けた場合、定款で別段の定めがある場合を除き、取締役会設置会社では取締役会、取締役会非設置会社では株主総会において、当該譲渡を承認するか否かを決定しなければなりません。[7]

ただし、定款で別段の定めをすることも可能です。[8]

例えば取締役会設置会社であっても、株主総会で承認すると定めることもできます。

その場合は、株主総会における承認決議が必要となります。

会社が、譲渡を承認した場合には、その決定内容を請求者に通知しなければなりません。[9]

なお、譲渡承認請求の日から2週間(定款で短縮することも可能です)以内に通知をしなかったときは、会社は譲渡の承認の決定をしたものとみなされます。[10]

したがって、会社が承認しない場合は、2週間以内にその旨を通知しなければなりません。

この期限は、請求者と会社との合意で変更することができます。[11]。

売却対象の会社が株券発行会社の場合、原則として、株式譲渡には株券の交付が必要となります。[12]

そして、この株式譲渡の対抗要件を具備する[13]ために、元の株主から株式名義書換に必要な書類の交付を受けることが多いです。

対抗とは簡単に言うと、主張のことです。対抗要件を具備するとは、主張できる条件を満たすという意味です。

株式の譲渡は、その株式を取得した者の氏名又は名称及び住所を株主名簿に記載し、又は記録しなければ、株式会社その他の第三者に対抗することができません。[13]

株主名簿の名義書換に必要な書類とは、例えば、署名済みの名義書換請求書、または、書き換え済みの株主名簿の写し(正確な写しであることに関する売却対象会社の代表取締役の証明付き)などのことです。

株主名簿の書き換えについては、株券が既に株式取得人に引き渡されていれば、株式取得人から売却対象の会社に対し株券を提示して、株主名簿の名義書換を請求することが原則です。

一方、売却対象の会社が株券不発行会社である場合は、元の株主から株式取得人に対し売却対象の会社の株式を譲渡する旨の意思表示のみで株式譲渡の効力が発生し、株券の交付のような特別な行為は必要ありません。[12]

ただし、名義書換請求は元の株主と株式取得人による共同請求で行われる必要があります。[14]

そのため、代金支払いの際に株式取得人が元の株主から委任状を取得し、それを使用して、株式取得人が株式名簿の名義書換を申請することが多いです。

株券不発行会社の場合、売却対象会社の株式に関する株券を株式取得人が保有することができません。

そのため、株券発行会社の場合よりもさらに株主名簿の名義書換の重要性が増します。

株式譲渡の対抗要件を具備するために、株式取得人が元の株主から株主名簿の名義書換に必要な書類(または書き換え済みの株主名簿の写し、やはり代表取締役の証明付きのもの)の交付を受けることが重要となってきます。

株式取得人としては、 名義書換まで実施された時点で初めて、自己が売却対象会社の株主であることを売却対象会社に対し、対抗できることになります。[13]

[4]会社法2条5号

[5]会社法138条1号、2号

[6]会社法136条、137条1項

[7]会社法139条

[8]会社法139条1項ただし書

[9]会社法139条2項

[10]会社法145条1号

[11]会社法145条ただし書

[12]会社法128条参照

[13]会社法130条

[14]会社法133条2項

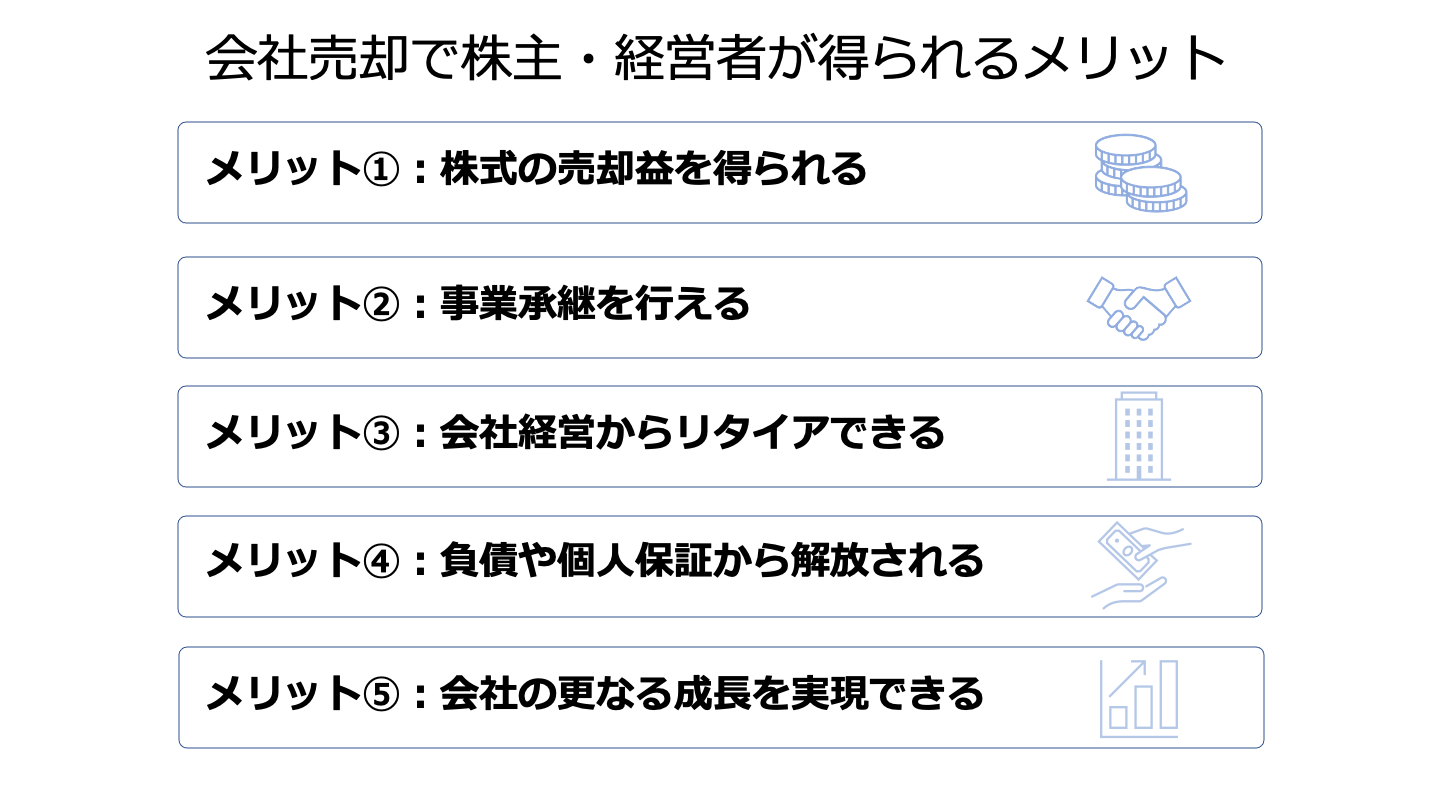

株式を売却すればその対価を得られます。

通常はそれにより、株式の売却益が出ます。

仮に、ある中小企業に後継者が不在で、しかも、将来の見通しが立っていないにもかかわらず、何の対策も講じない場合には、 廃業せざるを得ません。

企業が廃業すると、従業員の雇用が失われたり、取引の断絶によりサプライチェーンに支障が生じたりするなどのマイナスが生じます。

多くの関係者の混乱に繋がりますし、そういった中小企業が数多くなると、ひいては地域経済にも悪影響を生じさせるおそれがあります。

そういった状況でも、会社売却という選択肢を取ることで、事業承継を行えることになります。

会社売却によって資金を得ることができれば、それを元手に、新たな人生にチャレンジすることができます。

リゾート地で余生を過ごせるようなケースもあるでしょうし、ボランティアに人生をかけることもできるでしょう。

新しい商売を始める方もいらっしゃいます。

中小企業の経営者のほとんどは、銀行からの借入や賃貸物件に対する個人保証を行っています。

仮に不動産物件があれば、自分の家を担保として提供しているケースも多いです。

会社売却によって株主でなくなることで、これらの保証や担保設定からは解放されるのが普通です。

会社売却が行われることで、買主が経営している別の会社の営業・販売活動との連携や仕入先等の購買活動の統合などにより、事業上の関係が強まれば、さまざまなシナジー効果が期待できます。

結果として、生産性が向上し、企業の更なる成長に繋がるなどのメリットを得られます。

事業譲渡は株主としての利益に重大な影響を与える可能性がある行為です。

時には、会社の存続に関わるような重大な取引になることもありえます。

そのため、原則として、出資者であり会社の所有者である株主の承認を得る必要があります。

事業譲渡契約は、基本的に、事業譲渡の効力発生日の前日までに、売却対象会社において株主総会の特別決議による承認を受ける必要があります。[15]

例外的に、売却対象会社の株主総会の承認決議を必要としないのは、売却対象資産の帳簿価額が、当該会社の総資産額の1/5(これを下回る割合を定款で定めた場合にあっては、その割合)以下である場合です。[16]

事業譲渡に反対する株主[17]は、売却対象会社に対して、自己の有する株式を公正な価格で買い取ることを請求することができます。[18]

なお、平成26年会社法改正により、売却対象資産の帳簿価額が、当該会社の総資産額の1/5(これを下回る割合を定款で定めた場合にあっては、その割合)以下である場合[19]においては、この株式買取請求権は認められないことになりました。[20]

[15]会社法467条1項1号2号、309条2項11号

[16]会社法467条1項2号かっこ書

[17]会社法469条2項

[18]会社法469条1項

[19]会社法468条2項

[20]会社法469条1項2号

ここまで会社売却(株式譲渡)が、株主に与える影響として株主の税金・手続き・メリットなどについて、解説し、事業譲渡が株主に与える影響も説明しました。

全体像が見えたかと思います。

会社売却を行う際には、会社売却が株主に与える影響をしっかりと理解しておくべきです。