新設分割とは?活用法とメリット、手続き、税務、事例を解説

更新日:2026年04月27日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

新設分割は会社分割の一種で、分割した事業を新設会社に承継させることをいいます。この記事では新設分割の仕組みや他の手法との違い、活用法、メリット・デメリット、手続き、税務、最新の事例について解説していきます。

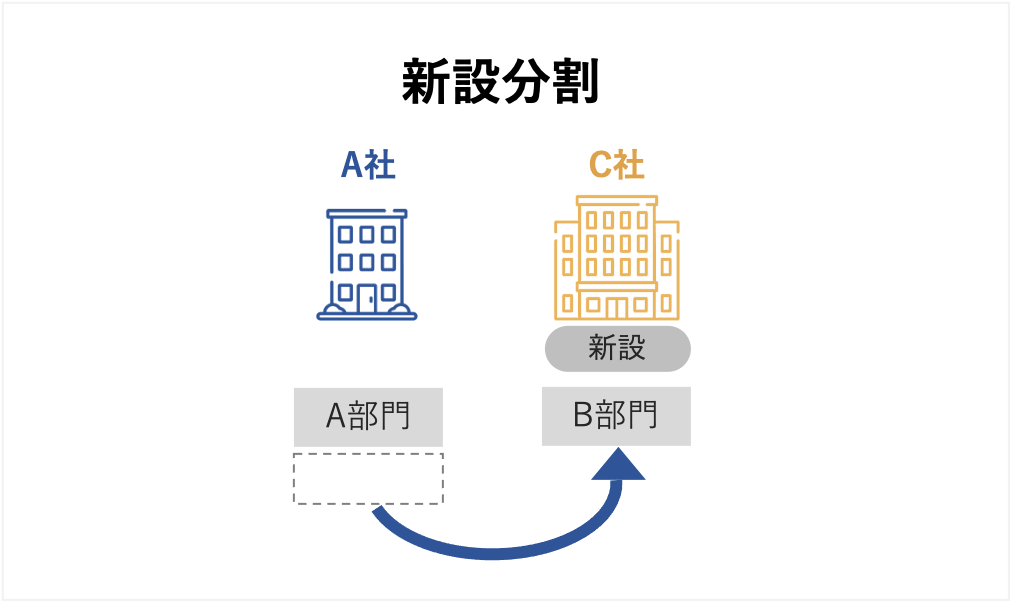

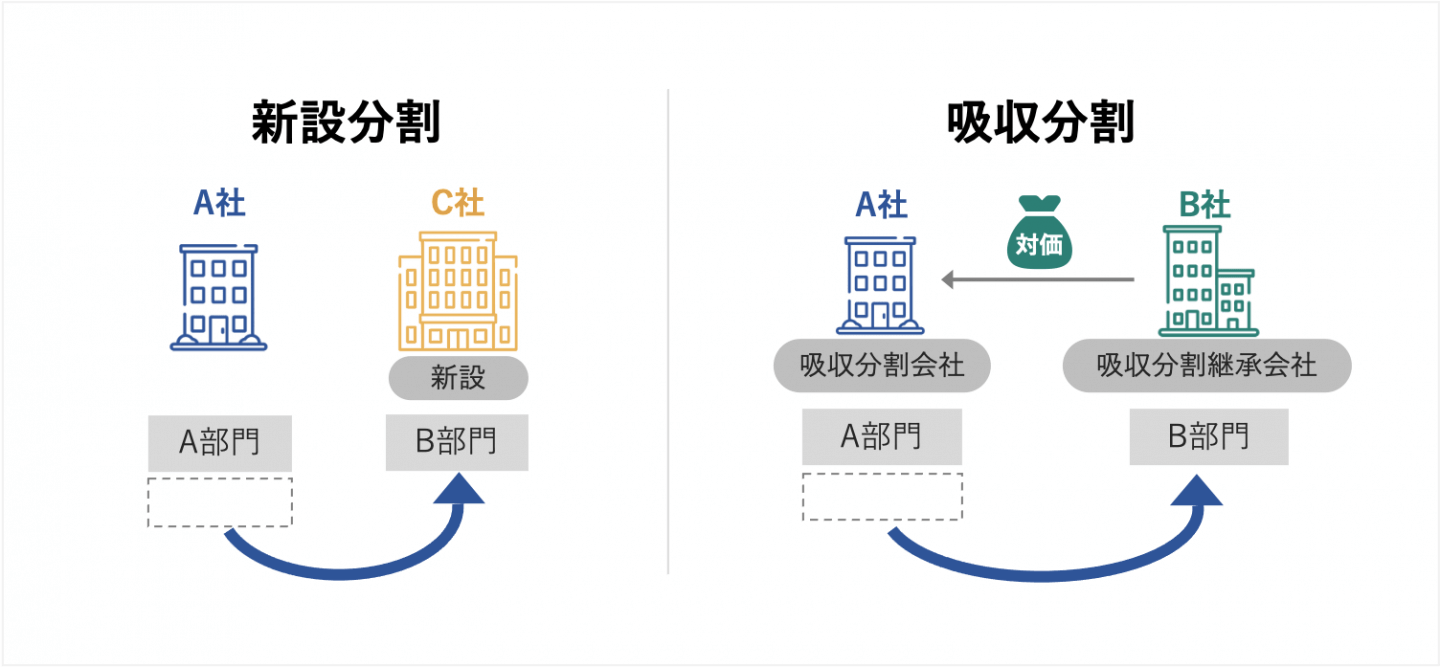

会社の一部(事業など)を分割して他の会社に移転することを会社分割といい、吸収分割と新設分割の2種類があります。既存の会社に事業などを移転するのが吸収分割、新設会社に移転するのが新設分割です。

分割対象となるのは、「事業に関して有する権利義務の全部または一部」です(会社法第2条第29号・第30号[1])。「事業に関して有する権利義務」とは、その事業を営むために企業が保有・管理している資産、負債、雇用契約、顧客・取引先との関係、販路、ノウハウなどを指します。

会社分割ではそうした権利義務をまとめて分割する(つまり事業部門全体を分割する)ケースと、特定の権利義務のみ(例えば特定の資産のみ)を分割するケースがありますが、一般的なのは前者のケースです。

新設分割では、既存会社の事業部門を分割・移転することにより新会社を設立します。複数の会社が共同で新設分割を行うケースや、新設分割と株式譲渡を併用するケースもあります。

例えば上図のように既存のA社が一部の事業(b部門)を分割し、新たに設立するX社に承継させます。まずX社を設立してその後にb部門を移転するのではなく、X社の設立時にb部門を移転するということです。つまり、b部門の承継は現物出資(金銭以外の財産による出資)に相当します。ただし、現物出資の場合とは異なり裁判所が選任した検査役による調査の手続きは不要です。

新設分割の対価としてはX社株式が交付される必要があり、それに加えて社債、新株予約権、新株予約権付社債も交付することが可能とされています(会社法第763条第1項第6~11号[2])。

会社分割では分割の対価をA社が受け取るケースとA社株主が受け取るケースがあり、前者を分社型分割、後者を分割型分割と呼びます。分割型分割でも直接株主が対価を得るわけではなく、いったんはA社が受け取り、現物配当(金銭以外の財産による配当)などの形で対価を株主に引き渡します。

分社型の新設分割ではA社が新設会社Xの株主となります(A社がX社の全株式を取得する場合には完全な親会社・子会社の関係が成立します)。分割型の新設分割ではA社株主が新設会社Xの株主となります。

複数の会社(例えばA社とB社)が各自の事業(A社のb部門とB社のd部門)を新設会社(X社)に承継させます。

1社で行う場合と同様に、X社にとって事業の承継は現物出身に相当します。分社型分割では分割の対価としてX社の株式(+社債、新株予約権など)がA社とB社に交付され、分割型分割ではA社株主とB社株主に(A社・B社を経由して)交付されます。

共同新設分割ではX社株式はA社側とB社側に分配されることになります。分配比率を決める際には、分割・承継される事業の価値の比率が基礎となります。例えば「A社b部門の価値:B社d部門の価値=6:4」だとすれば、X社株式の60%がA社側、40%がB社側に分配されるのが基本です。

価値算定方法にはさまざまな種類があり、第三者の専門機関に依頼して価値を算定してもらうのが一般的です。

吸収分割では、分割された事業(A社のb部門)が新設会社ではなく既存会社(B社)に承継されます。

新設分割の対価は新設会社の株式(あるいは株式+社債・新株予約権・新株予約権付社債)に限られますが、吸収分割ではそれ以外の財産(金銭など)を対価にすることも可能です(会社法第758条第1項第4号[3])。

その他の点では、新設分割と吸収分割の基本的な仕組みは同じです。吸収分割にも分社型分割と分割型分割があり、2社以上の会社が既存会社に事業を分割するケースもあります。

会社分割では分割される事業の権利義務がまとめて承継されますが、一部の業種(建設業、宅地建物取引業など)では許認可が承継されないため、新設会社・吸収分割承継会社が許認可を取得しなければなりません。

その場合、新設分割では新設会社設立後でなければ許認可申請を行うことができないため、新設会社が事業を開始するまでにタイムラグが生じることになります。吸収分割であれば、承継会社があらかじめ許認可を取得しておき、分割成立と同時に承継事業を開始するということも可能になります。

会社分割(新設分割・吸収分割)では事業に含まれる権利義務が新設会社・承継会社にまとめて承継されますが、事業譲渡の場合は権利義務の1点1点を個別に買い手企業に移転する手続きが必要です。新会社を設立した後に事業譲渡で事業を移転すれば新設分割と同じような結果を生むことができますが、権利義務の承継に関する手続きは大きく異なります。

また、新設分割・吸収分割では株式が対価となるのに対し、事業譲渡では現金が対価となるのが一般的です。

新設分割は以下のような場合に用いられます。

新設分割は一部の事業を切り出して子会社を作ったり複数の企業から関連性のある事業を取り出して1社にまとめたりするのに便利であり、グループ内の事業を統合・整理するために(吸収分割とともに)活用されます。

複数の会社が資産を出し合って共同事業(合弁事業、ジョイントベンチャー)を営むための会社(合弁会社)を設立する際に、共同新設分割が用いられることがあります。

「第二会社方式」は債務超過企業の優良事業と不良事業を分離して企業再生を図る手法で、事業の分離に新設分割や事業譲渡が用いられます。新設分割を用いる場合、次のような手順で企業再生が目指されます。

優良事業のみを新設会社に移すことでスポンサーからの協力が得られやすくなります。債権者側としても、回収不能債権を損金に算入して課税所得を小さくできるというメリットがあり、比較的受け入れやすい方式です。

M&Aでは、売り手側が事業の選択と集中を図るために特定事業のみの売却を考えたり、買い手側が自社に有用な事業のみを取得する(リスクのある事業を除外する)ことを望んだりするケースがあります。そうしたケースでは、事業譲渡、吸収分割、新設分割・株式譲渡併用方式が代表的な手法となります。

新設分割・株式譲渡併用方式では、譲渡対象の事業を新設会社に移転した上で、新設会社の株式を買い手企業に譲渡します。

事業譲渡・吸収分割では対象事業が買い手企業に吸収されるのに対し、新設分割・株式譲渡併用方式では分割事業を営む会社が買い手企業の子会社となって存続します。

新設分割を分割型分割で行えば株式譲渡の対価は直接株主に入りますが、分社型分割で行えば譲渡対価は売り手企業に入ります(下図)。

分社型分割の場合にも譲渡対価を配当金という形で株主に渡すことが可能で、その場合、株主は配当所得を得ることになります。一方、分割型分割では譲渡所得となります。配当所得と譲渡所得では課税額が大きく異なる場合があります。

[1] 会社法第2条(e-gov法令検索)

[2] 会社法第763条(e-gov法令検索)

[3] 会社法第758条(e-gov法令検索)

新設分割では特定の事業のみを切り出して新会社に移転したり、複数の事業を組み合わせて1社にまとめたりすることが比較的容易に行えるため、グループ再編や合弁会社立ち上げの際に事業の組み合わせ(ポートフォリオ)を柔軟に検討することができます。

また、上述の通り、新設分割を株式譲渡と組み合わせることでM&Aの選択肢が広がり、経営統合のビジョンや買収対象事業・組織の性格、売主の希望などに合わせた柔軟なM&Aが可能になります。

事業譲渡では権利義務1点1点について移転手続き(契約の再締結など)が必要で、取引先や従業員と個別に交渉することが求められます。事業に関わる許認可もすべて取得する必要があります。これらの手続にはコストがかかり、譲渡成立後に行わなければならない手続きも多いため、事業の引継ぎにはタイムラグが発生します。

新設分割では分割事業に含まれる権利義務がまとめて新設会社に承継されるためそうした細々とした移転手続きが不要で、一部の業種を除いて許認可を引き継ぐことも容易です。

膨大な量の権利義務が絡むケースでは、新会社を設立してから事業譲渡で事業を移転するよりも新設分割を行ったほうがコストが低く、迅速に目的を達成できます。

会社を一から立ち上げたり、事業譲渡で新設会社に事業を移転したりする際にはまとまった資金が必要になるのが通例ですが、新設分割では新設会社の株式等(株式・社債・新株予約権・新株予約権付社債)と引き換えに事業が承継されるため、会社立ち上げに大きな資金は不要です。

事業譲渡でも株式等を対価とすることが可能ではありますが、その場合は現物出資となるため、裁判所が選任した検査役による調査が必要になります。また、一般的に新設会社は非公開会社(すべての株式に譲渡制限が課せられている会社)となるため株式の現金化が難しく、株式を対価にするという選択肢は売り手にとって魅力的ではありません。

一方、会社分割や合併などの組織再編行為では、新設会社・承継会社の株式等のみを対価とすれば法人税課税の特例的な取り扱い(後述)を受けられるようになります。したがって買い手にとっても資金面でのメリットがあります。

新設分割では、会社法に基づく手続き(債権者保護手続き・株主総会など)と労働契約承継法に基づく手続き(従業員の権利を保護するための手続き)が必要になります。事業譲渡では債権者保護手続きと労働契約承継法に基づく手続きは不要です。

これらの手続きにかかるコストと時間を考慮すると、事業譲渡で個別に権利義務の移転を行ったほうがよい場合があります。

対象事業に偶発債務(将来的に発生する恐れのある債務)が含まれていると、そのまま新設会社に引き継がれてしまうため、後に大きな問題となる可能性があります。事業譲渡であれば契約で定めた特定の権利義務だけが承継されるためその心配が不要です。

(図解の分岐イメージ)

| 新設分割計画書の作成 |

|

|

| ↓ |

|

|

| 事前開示書類の作成と備置 |

|

|

↓ |

| ||

差止請求への対応 | 債権者保護手続 | 株主総会招集 |

|

↓ | ↓ | ↓ |

|

↓ | ↓ | 新設分割承認決議 → | 株式・新株予約権買取請求への対応 |

↓ | ↓ | ↓ |

|

新設会社設立登記 |

| ||

↓ |

| ||

新設分割無効の訴えへの対応 | 債務履行請求への対応 | 事後開示書類の作成と備置 |

|

新設分割では会社法に基づく手続きと労働契約承継法に基づく手続きが求められ、場合によっては情報開示・独占禁止法関係の手続きも必要になります。

ここではまず会社法関係の手続きを解説します。会社法では会社組織・債権者・株主に関する以下の手続きが定められています。

まず、新設される会社の基本事項と新設分割の方法についてまとめた計画書(新設分割計画書)を作成します。新設分割計画書には以下の事項を記載する必要があります(会社法第763条[4])。

① | 新設会社の目的、商号、本店所在地、発行可能株式総数 |

|

② | 新設会社の定款に定める事項 | 別紙に定款そのものを記載するのが一般的 |

③ | 新設会社の取締役の氏名 |

|

④ | 新設会社の会計参与、監査役、会計監査人の氏名または名称 | 会計参与設置会社・監査役設置会社・会計監査人設置会社となる場合に記載 |

⑤ | 分割会社(新設分割を行う会社)から新設会社に承継される権利義務の内容 | 「○○部門の事業に属する権利義務」などとするか、別紙に権利義務の明細を記載するのが一般的 |

⑥ | 新設分割の対価として交付される新設会社の株式の数と、新設会社の資本金・準備金の額 |

|

⑦ | 対価株式の割り当て方(どの会社にどれだけの株式を割り当てるか) | 共同新設分割を行う場合に記載 |

⑧ | 対価として交付される新設会社の社債、新株予約権、新株予約権付社債の種類や内容、金額、数 | これらが対価として交付される場合に記載 |

⑨ | 対価となる社債、新株予約権、新株予約権付社債の割り当て方 | 共同新設分割の対価にこれらが含まれる場合に記載 |

⑩ | a.新設会社新株予約権との引き換えが行われる分割会社新株予約権の内容 b.引き換えで交付される新設会社新株予約権の内容と数 c.新株予約権引き換えに関係する社債の種類と金額、その社債の債務が新設会社に承継される旨 | 新株予約権の引き換えを行う場合に記載(cは新株予約権付社債に付された新株予約権が引き換え対象となる場合) |

⑪ | 新株予約権の割り当て方(どの新株予約権保有者にどれだけの新株予約権を交付するか) | 新株予約権の引き換えを行う場合に記載 |

⑫ | 分割会社株主に交付される予定の新設会社株式に関する事項 | 分割型分割の対価として株主に新設会社株式が交付される場合に記載 |

上記以外の事項も任意に記載されることがあります。例えば、新設分割の効力発生日(設立登記申請の予定日)、競業避止義務(分割会社が分割事業と競合する事業を行うことを禁じる規定)などです。

なお、共同新設分割では当事者となる既存企業の間で新設分割計画書とは別に契約書が取り交わされることがあります。例えば新設分割により合弁会社を立ち上げるケースでは、新設分割に関する合意に加え、合弁会社の運営や合弁事業解消時の対応などを盛り込んだ合弁契約が締結されます。

債権者と株主に対する手続きを開始するのに先立ち、新設分割に関する事前開示書類を(書面または電磁的記録で)用意し、本店に備え置く必要があります。事前開示書類は債権者・株主が新設分割の可否などを判断する基礎となる資料で、新設分割計画書の内容に加えて以下のような事項の記載が必要です(会社法第803条[5]、会社法施行規則第205条[6])。

債権者と株主は会社の営業時間内であればいつでも事前開示書類の閲覧と書面での交付を請求することができます。事前開示書類の備置は新設分割成立後6か月を経過する日まで継続します。

スケジュールの関係上、以下の手続きはある程度並行して進めるのが通例です。

A)債権者保護手続

新設分割では分割される事業に含まれる債務を新設会社が引受けることになります。債権者にとってこれが不利に働くことがあるため、一定の場合には債権者は分割会社に対して異議を述べることができ、分割会社は債権者の権利を保護するための対応をとる必要があります(会社法第810条[7])。

異議を述べることができるのは、分割型分割を行う会社の債権者と、分割会社に対して債務の履行を求めることができなくなる債権者です。

分割型分割を行うと、分割会社の資産が新設会社に移転し、その対価が分割会社の株主のものとなるため、結果的に分割会社の資産が外部(株主)に流出します。これは債務の履行能力を低下させる恐れがあるため、分割型分割を行う会社の全債権者に異議を述べる権利が与えられます。

分割会社に対して債務の履行を求めることができなくなるのは、例えば債務が「免責的債務引受け」で新設会社に移転した場合です。

債務引受けには新債務者のみが返済義務を負うタイプ(免責的債務引受け)と旧債務者も連帯で返済義務負うタイプ(重畳的債務引受け)があります。

重畳的債務引受けにより債務が新設会社に移転するのであれば、債権者は分割会社と新設会社の双方に債務履行を求めることができ、両社を合わせれば債務履行能力は分割の前後で基本的に変わらないと考えられます。一方、免責的債務引受けの場合は履行能力が新設会社1社分に限られてしまい、債権者にとって不利な結果となる恐れがあるため、異議を述べる権利が与えられます。

対象となる債権者が存在する場合、異議を受け付ける期間(最低1か月)を設け、新設分割の内容や異議受け付けなどについて官報で公告します。公告には最終事業年度の貸借対照表などの財務情報も掲載することが必要です(会社法施行規則第208条[8])。さらに、該当する債権者に対し、異議があれば訴え出るように個別に催告することが原則として求められます。

定款に官報掲載以外の公告方法(日刊新聞への掲載、電子公告)が規定されており、債権者保護手続について官報掲載に加えて日刊新聞掲載・電子公告でも公告を行う場合、個別催告は免除されます。ただし、不法行為によって生じた債務については個別催告が免除されません。

債権者が期間内に異議を述べた場合、債務を弁済するか、相応の担保を提供するなどの対応が求められます。

こうした対応が求められると新設分割の成立に影響が出る恐れがあるため、時間的に十分な余裕をもって債権者保護手続を行う必要があります。

新設分割を成立させるには株主総会による承認が必要です(会社法第804条[9])。株主総会開催日の2週間前まで(非公開会社の場合は原則として1週間前まで)に株主総会の招集通知を行い(会社法第299条[10])、特別決議により承認の可否を決定します(会社法第309条第2項[11])。

ただし、新設会社に承継される資産の簿価合計額が分割会社の総資産額の5分の1を超えない場合には「簡易分割」に当たり、株主総会が省略できます(会社法第805条[12])。基準となる総資産額の算定方法は会社法施行規則(第207条[13])で細かく規定されています。

新設分割が法令や定款に違反しており、新設分割の実行により不利益をこうむることになると考えられる場合、分割会社の株主は会社に対し新設分割をやめるよう請求することができます(会社法第805条の2[14])。ただし、株主総会承認決議が不要な簡易分割では差止請求は認められません。

通常、株主が請求しただけで会社が新設分割をやめるとは考えられず、差止請求は民事訴訟の提起や仮処分の申立てという形で行われ、会社との間で争われることになります。

4.株式・新株予約権買取請求への対応

新設分割の内容に不服がある株主・新株予約権保有者は会社に対して買取請求を行うことができる場合があり、分割会社にはそれに関する通知や買取価格協議などの対応が求められます。

反対株主株式買取請求への対応

株主総会に先立って新設分割に反対する旨を分割会社に通知し株主総会決議で実際に反対した株主と、議決権を行使できない株主(議決権のない株式を保有している株主など)は、保有する株式を適正な価格で買い取るように会社に請求できます(会社法806条[15])

新設分割承認決議の成立後2週間以内に、分割会社は新設分割の実行などについて買取請求権を持つ株主に個別に通知するか、公告を行わなければなりません。

株主は通知・公告から20日以内に買取を求める株式の数を明示して買取請求を行います。買取価格は株主と会社の間の協議で決めるのが原則ですが、新設分割成立日から30日以内に合意が成立しない場合には、株主または会社の申立てにより裁判所に価格決定を委ねることができます(会社法第807条[16])。

新株予約権買取請求への対応

分割会社の新株予約権に定められた内容が新設分割計画書(事項⑩⑪)の内容と合致しない場合、新株予約権保有者は会社に対して新株予約権の買取を請求できます(会社法第808条第1項第2号[17])。

具体的には以下のケースで買取請求が行えます。

上記の旨を定めた新株予約権を発行している場合や、新設分割計画書に新株予約権の引き換えを定めている場合、新設分割の実行などについて該当の新株予約権所有者に個別に通知するか、公告を行う必要があります(同条第3項第2号[17])。通知・公告は株主総会承認決議成立日(簡易分割の場合は新設分割計画作成日)から2週間以内に行います。

請求期限や価格決定方法は反対株主株式買取請求の場合と同一です。

以上の手続きを問題なく進めた上で、新設分割計画書の内容にしたがって新設会社の設立登記を行うことにより、新設分割は成立します(会社法第764条[18]、第49条[19])。通常の会社設立に求められる手続きの一部(発起人や出資に関するもの、設立時取締役・役員選任に関するものなど)は新設分割では除外されます(会社法第814条[20])。

計画書の事項⑤の定めにより分割会社の権利義務が新設会社に移転し、事項⑥~⑪の定めにより新設会社株式・社債・新株予約権に関する権利が発生して、引き換え対象の分割会社新株予約権は消滅します。

ただし、債権者保護手続が不十分だったりすると新設分割成立後に債権者から債務履行を請求される場合があり、そうなると権利義務の移転が計画通りに行かない恐れが出てきます。

以下の場合、債権者から新設会社・分割会社に対して債務履行の請求が行われることがあります。

債権者保護手続の公告を官報でのみ行った場合、異議を述べる権利があるにもかかわらず個別の催告を受けなかった債権者は分割会社に対して債務履行を請求できます(会社法第764条第2項[18])。

公告を日刊新聞掲載・電子公告でも行った場合には、異議を述べる権利があるにもかかわらず個別催告を受けなかった債権者のうち、不法行為に由来する債務の債権者のみが分割会社に対して債務履行請求を行えます(同条同項)。

請求可能な金額は、新設分割成立日に分割会社が有していた財産額が限度となります。

異議を述べる権利があるにもかかわらず個別催告を受けなかった全債権者は、新設会社に対して債務履行を請求できます(会社法第764条第3項[18])。分割会社への請求とは違い、債権者保護手続の公告がどのように行われたかは関係ありません。請求可能な金額は新設会社に承継された財産の額が限度となります。

企業再生のために新設分割で優良事業のみが新設会社に移転した場合、移転されなかった事業に含まれる債務の債権者(残存債権者)は不良事業を抱えた分割会社に取り残される格好となり、貸し倒れの被害を受ける可能性が高くなります。

残存債権者は分割会社に債務履行を請求できるため、債権者保護手続の対象とならず、分割会社に異議を述べる権利も与えられません。

分割会社のなかには、予定している新設分割が残存債権者の権利を害することになる内容であることを知りながら、それを無視して新設分割を進める会社もあります。そこで、分割会社がそのような行為を行った場合には、残存債権者は承継財産の金額を上限として新設会社に債務の履行を請求することができることになっています(会社法第764条第4項[18])。

本来であれば、そのような新設分割を行う際には残存債権者と協議の上で手続きを進めるのが望ましいやり方です。

新設分割成立後遅滞なく、分割会社と新設会社は共同して事後開示書類を用意し、それぞれの本店に成立日から6か月間以上備え置かなければなりません(会社法第811条[21]・第815条[22])。分割会社・新設会社の株主・債権者とその他の利害関係者(分割会社の従業員など)は書類の閲覧と書面での交付を請求できます。

事後開示書類に記載する必要のある事項は以下の通りです(会社法施行規則第209条[23]・第212条[24])。

新設分割が成立した日から6か月以内であれば、新設分割が無効であるという訴えを提起し裁判で争うことが一定範囲の関係者(株主、役員、新設分割を承認しなかった債権者など)に認められています(会社法第828条第1項第10号、同条第2項第10号[25])。

どんな場合に無効となるかは法律で規定されていませんが、以下のようなケースが該当すると考えられています。

無効とする判決が下った場合、裁判所の職権で新設会社の解散と分割会社の変更の登記が行われます(会社法第937条第3項第5号[26])。新設分割成立後に新設会社が取得した財産・負債の処理についても会社法(第843条[27])で規定されています。

[4] 会社法第763条(e-gov法令検索)

[5] 会社法第803条(e-gov法令検索)

[6] 会社法施行規則第205条(e-gov法令検索)

[7] 会社法第810条(e-gov法令検索)

[8] 会社法施行規則第208条(e-gov法令検索)

[9] 会社法第804条(e-gov法令検索)

[10] 会社法第299条(e-gov法令検索)

[11] 会社法第309(e-gov法令検索)

[12] 会社法第805条(e-gov法令検索)

[13] 会社法施行規則第207条(e-gov法令検索)

[14] 会社法第805条の2(e-gov法令検索)

[15] 会社法第806条(e-gov法令検索)

[16] 会社法第807条(e-gov法令検索)

[17] 会社法第808条(e-gov法令検索)

[18] 会社法第764条(e-gov法令検索)

[19] 会社法第49条(e-gov法令検索)

[20] 会社法第814条(e-gov法令検索)

[21] 会社法第811条(e-gov法令検索)

[22] 会社法第815条(e-gov法令検索)

[23] 会社法施行規則第209条(e-gov法令検索)

[24] 会社法施行規則第212条(e-gov法令検索)

[25] 会社法第828条(e-gov法令検索)

[26] 会社法第937条(e-gov法令検索)

[27] 会社法第843条(e-gov法令検索)

会社分割では雇用契約を個別に締結し直す必要はありませんが、労働者の権利を保護するための手続き(下図1~5)を行うことが求められます。

労働契約承継法(第2条・第4条[28])には4・5の手続きの期日が規定されており、それに合わせて1~3の日程を組む必要があります。また、同法に関する指針 [29]では1~4の手続きについて望ましい日程が提示されています。

[1.労働組合・労働者代表との協議]

望ましい日程:手続き2に関わる事項については新設分割計画書作成前

↓

[2.労働協約の債務的部分の承継に関する労使合意]

望ましい日程:新設分割計画書作成前

↓

[3.労働者との協議]

望ましい日程:十分な協議ができるよう時間的余裕をみて開始

↓

[4.労働者・労働組合への通知]

法定期日:株主総会開催日より2週間以上前(簡易分割では新設分割計画書作成から2週間以内)

望ましい日程:事前開示書類備置開始日と株主総会招集通知発出日のうち早い方の日(簡易分割では事前開示書類備蓄開始日)

↓

[5.労働者の異議申出への対応]

法定期日:4の通知日から少なくとも13日間

分割を行う会社は会社分割について労働者の理解と協力を得るよう努める義務があります(労働契約承継法第7条[28])。

具体的には、労働者の過半数で組織する労働組合(それがない場合は労働者の過半数を代表する者)と下記①~⑤について十分な協議を行うことが必要です。

③の条件は労働者の権利を検討する上で非常に重要なポイントです。

分割事業に主として従事し、新設分割計画により新設会社への雇用契約の承継が予定されている従業員は、新設分割成立とともに自動的に新設会社に移ることになります。

一方、条件に該当していながら雇用契約の承継が予定されていない従業員や、条件に該当しないのに(別の事業に主として従事しているのに)雇用契約承継が予定されている従業員は、分割の前後で労働の内容・条件が大きく変わるため、異議申出(手続き5)の権利が与えられます。

この条件に該当するかどうかは微妙なケースがあるため、労働契約承継法に関する指針第2・2・(3)[29]に基本的な考え方が示されています。指針の内容にしたがって労働組合・労働者代表との間で判断基準について十分に協議し、理解を得ておくことが必要です。

労働組合員の雇用契約が新設会社に承継される場合、労働協約の扱いが問題となります。

労働協約には規範的部分(労働条件について定めた部分)と債務的部分(会社から組合への便宜供与や、組合運営、団体交渉などを定めた部分)があります。規範的部分については同内容のものが新設会社との間でも自動的に締結されたものとして扱われます(労働契約承継法第6条第3項[28])。分割会社も依然として労働協約の当事者であり続けます。

一方、債務的部分は労働組合との合意により分割会社から新設会社に承継することが可能です(同法同条第2項)。承継された労働協約は分割会社との間では効力を失います。

承継について労使合意がなされなかった債務的部分は、規範的部分と同様に、自動的に新設会社との間でも締結され、分割会社にも残存するという扱いになります(指針第2・3・(1)[29])。

分割予定の事業に現在従事しているすべての従業員と、それ以外で新設会社に労働契約が承継される予定の従業員に対しては、直接協議する機会を設ける必要があります(商法等の一部を改正する法律附則第5条[30])。

労働組合・労働者代表との協議①~③と同様の事項に加えて、労働契約を新設会社に承継するか否かや、承継の有無により勤務内容にどのような違いが生じるかについて、労働者本人の意見を聞きながら十分に協議を行うことが求められます。

分割予定の事業に主として従事している労働者と、別の事業に主として従事していながら新設会社に労働契約が承継される予定の労働者に対し、以下のような点について通知を行います(労働契約承継法第2条[28]、同法施行規則第1条[31])。

労働協約を締結している労働組合に対しては以下のような点について通知が必要です。

異議申出期間は手続き3の通知日の翌日に始まり、会社が定めた期限日までとなります。通知の日と期限日の間に最低でも13日間を置き、期限日は株主総会開催日より前(簡易分割では新設分割成立日より前)の日に設定しなければなりません(労働契約承継法第4条[28])

対象となる従業員が期限までに異議を申し出た場合、新設分割計画の内容がくつがえされます。分割事業に主として従事していながら分割会社に残るものとされた従業員は新設会社に移り、別の事業に主として従事していながら新設会社に移るものとされた従業員は分割会社に残ることになります。

上場企業の場合、新設分割について取締役会などで決定した時点で公表すること(適時開示)が求められます(例えば東京証券取引所の場合、有価証券上場規程402条[32])。

また、分割型分割で株主に現物配当として新設会社株式を交付する場合には、金融商品取引法に基づき財務局に有価証券届出書を提出することが必要です(金融商品取引法第2条の3[33]・第4条第1項[34]、同法施行規則第2条の2[35])。

共同新設分割では、参加する分割会社の国内売上高(親会社・子会社などの売上も合わせた額)が一定のレベルを超えていれば、公正取引委員会に事前届出をして独占禁止法上の審査を受けなければなりません([36])。

分割される事業に含まれる資産・負債は分割時点の時価で分割会社から新設会社に譲渡されたものとみなされます。資産・負債の簿価と時価を差し引きして、譲渡による利益が生じれば譲渡益、損失が生じれば譲渡損となり、その年の課税所得がその分だけ増減することになります(法人税法第62条[37])

分割型分割で株主に対価を交付する方法としては現物配当によるものと全部取得条項付種類株式を活用するものとがありますが、いずれの場合にも対価の一部(会社の利益に由来する部分)が配当とみなされ、配当所得への課税が行われます。

税法上、新設分割は「分割会社の純資産の一部が新設会社に移りその対価として新設会社株式などが分割会社(の株主)に入る」という取引です。純資産は株主の出資に由来する部分(資本金等)と会社の利益に由来する部分(利益積立金)からなり、それに対応して対価も2つの部分に分けることができます。

株主に入る対価のうち、利益積立金の割合に相当する部分がみなし配当となります(所得税法第25条[38]、所得税法施行令第61条第2項第2号[39])。

新設会社に不動産が承継される場合、不動産取得税が課されます(地方税法第73条の2[40])。

組織再編税制の適格条件を満たせば、資産・負債の譲渡損益もみなし配当も発生していないものとして扱われます(法人税法第2条第12の11号[41]・第62条の2・3[42]、所得税法第25条[38])。

適格とされるためには対価が新設会社株式のみであることが絶対条件です。分割型分割では対価株式が株主の持分比率(発行済総株式数に対する保有数の割合)に応じて交付されることも必要です。さらに、場合に応じていくつかの条件が課されます。

100%の株式保有によりつながっている会社同士の関係を完全支配関係といいます(法人税法第2条第12の7の6号[41])

例えば、下図のようにつながったP社とS1~S4社は親会社・子会社の完全支配関係を形成しています。S1~S4の間の関係(S1とS2など、いわゆる兄弟会社の関係)はP社による支配を介した完全支配関係です(P1を個人株主に置き換えた場合にもS1~S4の間に完全支配関係が成立します)。

50%以上100%未満の株式保有でつながっている場合には支配関係と呼ばれます(同法同条第12の7の5号)

分割会社が新設会社の全株式を取得するケースや、分割型分割で分割会社の100%株主・親会社が新設会社の全株式を取得するケースでは、分割会社と新設会社の間に完全支配関係が生じます。

このような場合には、上記の対価条件と持分比率条件に加えて下表の条件を満たすことで適格となります(法人税法施行令第4条の3第6項[43])。

| 分割会社が新設会社の完全支配親会社となる場合 | 分割会社と新設会社が他の者(分割会社の株主や親会社など)に完全に支配されることになる場合 |

|---|---|---|

分割型分割の場合 |

- | 他の者による新設会社の完全支配が継続することが見込まれる |

分社型分割の場合 | 分割会社による完全支配が継続することが見込まれる | 他の者による分割会社と新設会社の完全支配が継続することが見込まれる |

| 分割前の時点で分割会社の1つ(A)が他の分割会社を完全に支配している場合 | 分割前の時点ですべての分割会社を完全に支配している者(A)がいる場合 |

|---|---|---|

分割型分割をした会社(B)がある場合 | AがB以外の分割会社と新設会社を完全に支配し続けることが見込まれる | 同左 |

上記以外 | Aが他の分割会社と新設会社を完全に支配し続けることが見込まれる | Aがすべての分割会社と新設会社を完全に支配し続けることが見込まれる |

この場合は下表のように4つのケースがあり、それぞれに対して複数の条件が課されます(法人税法施行令第4条の3第7~9項[43])。

| 分割会社と新設会社の間に支配関係が生じる場合 | 分割会社と新設会社の間に支配関係が生じない場合 | ||

|---|---|---|---|---|

1社単独の分割型分割により子会社を独立させる場合(スピンオフ) | 分割型分割で、(すべての)分割会社が他の者の支配を受けていない場合 | 左記に該当しない分割型分割、または分社型分割の場合

| ||

支配継続 | 完全支配関係が生じる場合の条件(上記)の「完全支配」を「支配」と読み替えたものが成立する | 分割前に分割会社が他の者の支配を受けておらず、分割後に新設子会社が他の者の支配を受けない状態が継続することが見込まれる |

- |

-

|

資産移転 | 分割事業の主要な資産・負債が新設会社に移転する | 同左 | 同左 | 同左

|

事業継続 | 分割事業が新設会社で継続されることが見込まれる | 同左 | 同左 | 同左

|

雇用継続 | 分割事業に従事していた者のうち概ね80%以上が新設会社の業務に従事することが込まれる | 同左 | 同左 | 同左

|

役員/事業規模 |

- | 分割会社の役員または分割事業に従事していた主要な従業員のうち少なくとも1人が新設会社の特定役員(経営の中枢に参画する役員)となることが見込まれる | 分割会社の特定役員の少なくとも1人が新設会社の特定役員となることが見込まれるか、(共同新設分割で)分割事業の規模が他分割会社の分割事業の規模の1/5~5倍程度に収まる | 同左

|

事業関連性 |

- |

- | (共同新設分割で)各会社の分割事業に関連性がある | 同左 |

株式保有継続 |

- |

- |

- | 対価株式(分割型分割では支配株主に交付される株式、分社型分割では分割会社に交付される株式)の全部が(支配株主・分割会社に)継続保有されることが見込まれる |

以下のすべての条件を満たす場合には不動産取得税が非課税となります[44]。

[28] 労働契約承継法全文(厚生労働省)

[29] 労働省告示第百二十七号(厚生労働省)

[30] 商法等の一部を改正する法律(平成十二年法律第九十号)(抄)(厚生労働省)

[31] 労働契約承継法施行規則(e-gov法令検索)

[32] 有価証券上場規程(東京証券取引所)

[33] 金融商品取引法第2条の3(e-gov法令検索)

[34] 金融商品取引法第4条(e-gov法令検索)

[35] 金融商品取引法施行令第2条の2(e-gov法令検索)

[36] 分割の届出制度(国税庁)

[37] 法人税法第62条(e-gov法令検索)

[38] 所得税法第25条(e-gov法令検索)

[39] 所得税法施行令第61条(e-gov法令検索)

[40] 地方税法第73条の2(e-gov法令検索)

[41] 法人税法第2条(e-gov法令検索)

[42] 法人税法第62条の2(e-gov法令検索)

[43] 法人税法施行令第4条の3(e-gov法令検索)

[44] 会社分割に係る不動産取得税の非課税措置について(東京都主税局)

新設分割の多様な活用法を示す3事例を紹介します。

アークランドサービスはとんかつ店「かつや」のチェーン展開からスタートし、フードコート、イタリアンカフェ、からあげ専門店など、多種多様な外食店の運営へと事業を拡大してきた企業です。

成長に伴い、それぞれの事業部門を新設分割で子会社化して効率的な企業グループを形成し、2016年には持株会社となってアークランドサービスホールディングスへと商号を変更しています。

古河電気工業は光通信・送電・自動車・電子製品などの精密部品を手がける大手メーカーで、NTTエレクトロニクスは光通信用部品、高速通信ネットワーク装置、デジタル映像装置などの開発・製造を行っている企業です。

光通信は今後ますます拡大し、通信基盤を支える光部品の需要が増大し続けることが予想されます。そこで、両社は部品生産を効率化し危機に強い供給体制を構築することを目指し、共通する技術を提供し合って2016年に共同新設分割により2つの合弁会社(平面光波回路製品製造会社と光半導体製造会社)を立ち上げました。

長野県の老舗建設会社である守谷商会が、経営資源の選択と集中を図るため、将来性のないノンコア事業を新設分割により切り離した事例です。

同社は昭和48年に設立した子会社を通してゴルフ場事業を展開してきましたが、近年では環境の変化により当事業が低迷し、改善が見込めない状態となっていました。そこで2020年に、ゴルフ場事業を切り出して新設会社に承継させた上で子会社を清算し、新設会社の方は株式譲渡によりゴルフ場事業・再生可能エネルギー事業などを手がけるノザワワールドに売却することを決定しました。

新設分割は一部の事業をまとめて新設会社に承継させるM&A手法です。対象となる事業を柔軟に選別でき、権利義務の引継ぎが容易で、大きな資金を用意する必要がないといったメリットがあり、多様な目的で活用されています。

新設分割を成立させるためには株主、債権者、従業員の権利を保護するための手続きを適正に行うことが求められます。また、税制を有利に活用するためには税務関係について十分な検討を加えておくことが必要となります。

.png&w=3840&q=75)