M&Aにかかる費用の種類や目安【売り手・買い手別に徹底解説】

更新日:2026年04月27日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

M&Aでは、買収費用や仲介会社への手数料などがかかります。仲介会社に支払う着手金は、50万円〜200万円程度が相場です。公認会計士が、M&Aにかかる費用の種類や目安をくわしく解説します。(公認会計士 前田 樹 監修)

表:M&Aにかかる主な費用

費用の種類 | 概要 | 負担する企業 |

|---|---|---|

買収費用 | 売り手企業に支払う金銭などの対価 | 買い手 |

仲介手数料・ | M&Aの実務を専門家に依頼する際の費用 | 買い手・売り手 |

デューデリジェンス費用 | 相手企業の調査にかかる費用 | 買い手 |

税金 | 買い手側には消費税等 | 買い手・売り手 |

登記費用 | 商業登記や所有権移転登記などの手続きにかかる費用 | 買い手 |

株券発行費 | 株券発行会社による株式譲渡で必要となる費用 | 売り手 |

まずは買い手側にかかる費用の内容や目安などについて解説していきます。

買収費用は買収の対象となる会社を買う際の費用となります。

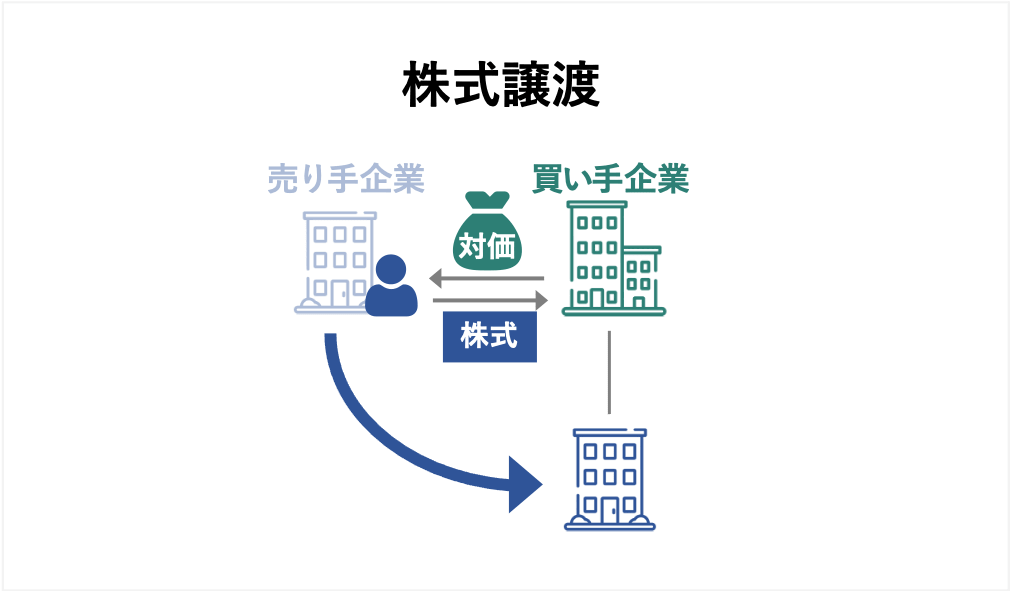

株式譲渡や事業譲渡などの時は支払対価、また、株式交換や合併などの時には渡すことになる株式が買収費用になります。

買収対価は対象となる会社の株式価値を計算することで決まっていきます。

買い手と売り手で目線は異なりますが、根底となる株式価値の計算方法の考え方は一般的なものがあり、それらの考え方をベースに計算していくことになります。

計算方法の考え方としてインカム・アプローチ、マーケット・アプローチ、コスト・アプローチがあり、いずれの方法かを用いて計算されます。それぞれのアプローチの概要、計算方法、特徴などを紹介していきます。

インカム・アプローチは対象となる会社の収益性をベースに株式価値を評価する方法となります。

代表的な方法としてDCF法(ディスカウンテッド・キャッシュ・フロー法)があります。

DCF法とは対象となる会社の事業計画をベースにキャッシュ・フローを計算し、割引率を用いて計算する方法となります。

インカム・アプローチでは、対象となる会社の収益性をベースに評価されるので、収益性を株式価値に反映することができます。

また、個別の事象も事業計画などに織り込むことで株式価値に反映させることもできます。

一方で、インカム・アプローチでは恣意性を排除できません。

事業計画は将来の見通しを作成するため、どこまで言っても恣意性は排除できません。

また、継続企業を前提とした事業計画をベースに評価されるため、清算が予定されている場合には利用できません。

マーケット・アプローチは対象となる会社とその会社と類似した上場会社や類似した取引をベースに倍率を用いて株式価値を評価する方法となります。

代表的な方法として類似会社比較法や類似取引比較法があります。

類似会社比較法は、類似している上場会社の事業価値とEBITDAなどの指標から倍率を計算し、対象となる会社のEBITDAなどに乗じて事業価値を計算し、株式価値を求める方法となります。

マーケット・アプローチでは、市場の情報を元に株式価値を評価するため、客観的に株式価値を評価することができます。

一方で、新規事業を展開している会社などでは、市場に類似した会社や取引がなく、評価に用いることができない場合があります。

また、客観的に対象となる会社の株式価値を評価できる反面、個別の事象などは評価に織り込みにくいという側面があります。

コスト・アプローチは対象となる会社の純資産をベースに株式価値を評価する方法となります。

代表的な方法として修正簿価純資産法があります。

修正簿価純資産法は対象となる会社の純資産について、時価評価や計上が漏れている負債などを加えて純資産を評価する方法となります。

コスト・アプローチでは、対象となる会社の純資産をベースに評価するため、客観的に評価ができます。

一方で、純資産をベースに評価するため、対象となる会社の将来性などは反映できない方法となります。

また、帳簿が誤っている場合においては用いることができません。

上述した各アプローチから計算された株式価値をベースに対象となる会社の株式価値が計算されます。

対価が現金となる場合は譲渡対価を計算することで対象となる会社の金額を算定できます。

また、株式譲渡の場合では、株式の譲渡対価で支払うのか、それとも役員退職慰労金で支払うのかなどの論点があります。

支払方法を変えることで税金の有利・不利が出るため、税金が安くなるようにスキームを検討する必要があります。

一方で、買収対価が株式となる株式交換などの場合は対象となる会社の株式価値だけでは求めることができません。

取得する対象の株式と渡す株式の交換比率を計算しなければならないため、自社の株式価値も計算して交換比率を算定します。

株式価値の計算自体は先述した方法で計算されますが、当事者それぞれの株式価値を計算する必要があり、手間がかかります。

買収対価は個別で交渉している場合と入札する場合で異なります。

個別で交渉している場合では、買い手側と売り手側それぞれの目線で計算された株式価値で交渉がスタートし、交渉の結果、買収対価が決まっていきます。

一方で、入札の場合は入札した金額や入札の会社の概況など総合的に判断され、買収価格が決まっていきます。

もちろん重視されるのは入札価格です。

いずれにしても、上述のアプローチをベースに買収価格が決まっていきます。

M&Aを進めるにあたっては知識や経験が必要となるため、M&Aの専門家である、ファイナンシャルアドバイザリーや仲介会社に依頼をすることが多くあります。

これらの専門家に業務を依頼すると費用が発生します。

これの専門家の費用について紹介していきます。

仲介手数料とアドバイザリー費用はそれぞれの役割から異なってきます。

仲介手数料は当事者間の間に入り、M&A案件を進めてもらうことに対して支払われる手数料となります。

当事者間の間に入って仲介することになるため、買い手側・売り手側両側から手数料を払います。

一方で、アドバイザリー費用は買い手側か売り手側のどちらかに就いてM&A案件を進めてもらうことに対して支払われる手数料になります。

あくまでアドバイザーとして業務を依頼し、M&Aを進めてもらうことになるため、片方側に就くことになります。

これらは業務内容や役割の違いからこれらの手数料の違いが出てきます。

仲介手数料やアドバイザリー費用の報酬体系はさまざまで、着手金、中間報酬、リテイナーフィー、成功報酬などがあります。

着手金とはM&Aの業務を依頼するタイミングで手付金として支払うこととなる手数料となります。

また、中間報酬はM&Aプロセスに置いてある一定の事象が達成した場合に支払うこととなる手数料となります。

着手金は50万円程度の場合から200万円程度と比較的安めに設定されることが多いですが、返還されることがないため、専門家を選ぶ際には留意が必要です。

この点については中間報酬でも同様で返還されることはありません。

中間報酬は100万円など固定報酬として設定される場合と成功報酬の10%から20%など変動で設定される場合があります。

いずれにしても専門家を選ぶ際には発生する可能性がある費用なので留意が必要となります。

リテイナーフィーとは、ファイナンシャルアドバイザリーとして業務を毎月受けることに対して支払われる手数料となります。

毎月支払われることになるため、案件が長期化すれば多額に発生してしまいます。

仲介手数料やアドバイザリー費用で設定されることが多いのが成功報酬となります。

成功報酬はM&Aの最終契約書締結後、案件が成立すれば支払うこととなる手数料となります。

成功報酬は以下のようなレーマン方式と呼ばれる計算体系で計算されます。

取引金額 | 手数料率 |

|---|---|

5億円以下 | 5% |

5億円超10億円以下 | 4% |

10億円超50億円以下 | 3% |

50億円超100億円以下 | 2% |

100億円超 | 1% |

規模により最低報酬額と呼ばれる報酬額が設定され、計算されることになります。

仲介手数料やアドバイザリー費用は成功報酬が多額に占めるケースが多く、また、案件が成立しなければ支払われることがないという特徴があります。

そのため、仲介会社やファイナンシャルアドバイザリーにとっては案件成立が重要なこととなるのです。

M&Aを進めていくにあたって相手の会社を調査するデューデリジェンスが行われます。

デューデリジェンスは、法務、財務・税務、人事、システムなどがあり、これらのうち、案件によって選択され行われます。

各分野の専門家にデューデリジェンスを依頼することとなり、報酬はそれぞれの専門家の時間単価と工数により設定されます。

案件が成立しなくても、デューデリジェンスが行われた場合、工数分は支払うことになります。

法務であれば弁護士、財務・税務であれば公認会計士や税理士などの専門家に依頼します。

依頼する事務所や業務範囲により異なり、必要に応じた業務に対して費用が発生することになります。

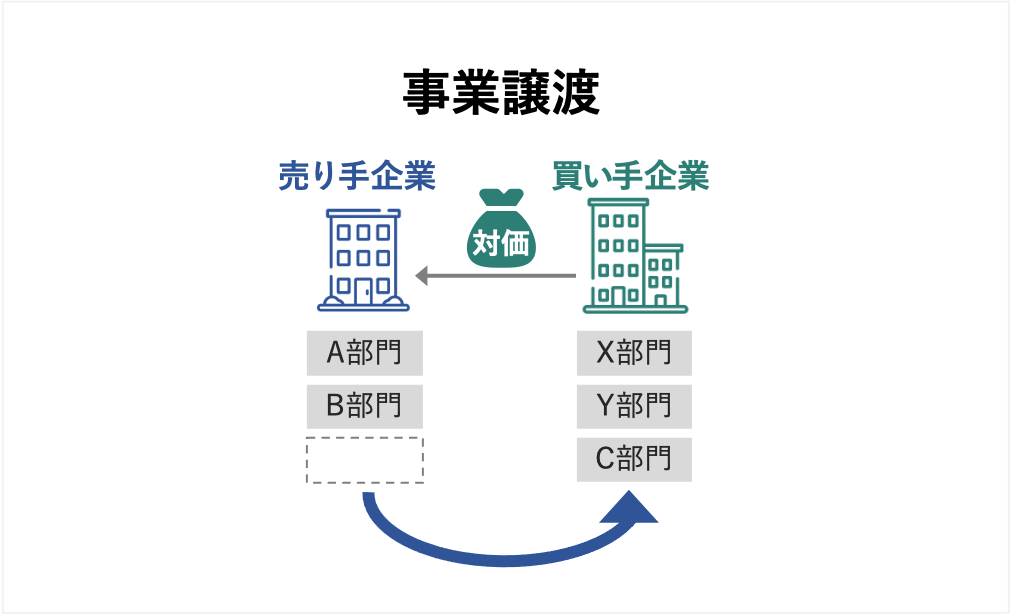

株式の売買は非課税であるため、株式譲渡や株式交換などの場合では消費税はかかりませんが、事業譲渡の場合には資産を譲渡することになるため、課税資産に対して消費税がかかることとなります。

また、事業譲渡において不動産が含まれていれば、不動産取得税や登録免許税といった不動産関連の税金がかかることとなります。

買い手側で発生する税金で大きいのは、事業譲渡の際の消費税でそれ以外のケースで、買い手側で発生する税金は多くありません。

M&Aの手法によっては、商業登記や所有権移転登記などの登記手続きが必要となります。

登記の名義変更を行う際には、登記内容により手続きの費用が異なり、所有権移転登記の場合には上述した登録免許税が必要となります。

一方で、売り手側でもM&Aに関連する費用はかかってきます。

売り手側にかかる費用の内容や目安について解説していきます。

仲介手数料やアドバイザリー費用については先述した内容と同様になります。

金額感についても基本的に差異はなく、売り手側だとしても買い手側同様の費用がかかることになります。

内容については先述した内容と同様なのでそちらを参照ください。

デューデリジェンスは基本的に買い手側が売り手側の企業の調査をすることになるため、売り手側でデューデリジェンス費用が発生することは多くありません。

しかし、一部売り手側だとしても発生する場合があります。

例えば、入札案件で複数の買い手側のデューデリジェンスを受ける場合、買い手側の準備やQ&A対応などの作業が膨大になります。

そういったケースでは売り手側でもデューデリジェンス対応業務として依頼することになります。

また、株式交換などお互いの株式価値を算定する必要がある場合には、お互いにデューデリジェンスが必要となります。

その場合には、買い手側の会社を調査して、問題点がないかを検討していくことになります。

買い手側ではあまり発生しなかった税金ですが、売り手側になると発生します。

株式譲渡と事業譲渡で発生する税金が異なるので、それぞれに分けて解説していきます。

株式譲渡の場合、株主が個人であったとしても、法人であったとしても、譲渡対価と取得原価の差に対して税金がかかります。

株主が個人の場合は譲渡損益に対して所得税、復興特別所得税、住民税がかかってきます。

これらの税金全てを合わせると、譲渡損益に対して20.315%の税金がかかってきます。

一方で、株主が法人の場合は譲渡損益に対して法人税、住民税、事業税がかかってきます。

法人税は超過累進課税となっており、中小企業は所得によって税率が異なります。

事業譲渡の場合、売り手側は消費税と法人税等がかかってきます。

消費税に関しては買い手側が負担することになりますが、売り手側は買い手から消費税を預かり納付する必要があります。

また、株式譲渡と同様で売却金額と譲渡資産の簿価との差額に対しては法人税等がかかってきます。

意外と知られない項目ですが、売り手側には株式発行費が発生する場合があります。

株式発行費とは、株式を発行する際に発生する費用となります。

ここ最近では株式不発行会社が大半を占めており、株式発行会社が減少していますが、株式発行会社の場合、譲渡する際に株式を発行して現物を譲渡する必要があります。

株式不発行会社にすれば、当該費用は発生しません。

株式発行会社で現物を発行してない場合に株式の譲渡を検討するのであれば、定款変更することも選択肢の一つとなります。

なお、株式発行費用は数万円から数十万円となっているので、手間と費用との兼ね合いで手続きは検討しましょう。

ここまで見てきたとおり、M&Aを進めるにあたって費用がかかってきます。

少額のものもあれば、多額に発生するものもあり、それらの費用を抑えられるかがM&Aの成功のカギとなります。

M&Aにかかる費用を抑える方法を紹介していきます。

買い手からすると買収金額はM&Aでかかるお金の中で最も大きな部分となります。

そのため、買収金額をいかに抑えるかがM&Aのポイントとなってきます。

買いたい会社となると買収金額が上乗せできるように事業計画も緩めに見てしまいがちですが、緩めに見て金額を決めてしまうと買収後に苦労することになります。

緩めに見た事業計画が達成できず、投資金額を回収できないということになってしまいます。

評価の前提になる事業計画は慎重に検討を行い、無理のない事業計画をもとに妥当な株式価値を算出して買収金額を決定していきましょう。

仲介手数料やアドバイザリー費用はM&Aにかかる費用の中でも大きくなります。

仲介会社やM&Aのアドバイザリー会社は多数あり、業務範囲や報酬体系などが異なります。

自社に必要な業務範囲を絞ることが重要で、多数の会社を比較して自社にあった仲介会社やプラットフォームを探していきましょう。

また、報酬体系も会社により異なるので、必要な費用、例えば着手金や中間金などがどのような設定になっているかなどを確認して決めていくことで費用を抑えることができます。

ただし、必要以上に業務範囲を絞ると専門家を利用することで下げようとしていたM&Aのリスクは下げることができず、失敗してしまう可能性も出てきます。

色々な仲介会社やプラットフォームを比較することで自社に適したアドバイザリーに依頼をしましょう。

例えば、M&Aサクシードの報酬体系は以下表の通りです。売り手は登録無料で利用でき、買い手は月額費用と成約時手数料のみかかり、初期費用と中間報酬は発生しません。

売り手 | 登録無料 |

|---|---|

買い手 |

|

デューデリジェンスは法務、財務・税務、人事、システムなど範囲は多岐に渡ります。

全ての業務に対してデューデリジェンスを実施すると多額の費用が発生することになります。

会社を買うことになるので慎重に判断を行いたいと考え、対象とするデューデリジェンスの範囲も広げてしまいがちですが、範囲を広げすぎてしまうと費用が多額にかかってしまいます。

会社の規模とリスクを勘案して対象とするデューデリジェンスを絞ることで費用を合理的に抑えましょう。

また、法務のデューデリジェンスといっても範囲は広く、法務の中でも必要な範囲に絞るなど実施範囲を狭めることで費用を抑えることができます。

各分野でも同様で必要な業務、必要な実施範囲を絞ることでデューデリジェンス費用は抑えることができます。

買収金額や税金はM&Aスキームにより異なります。

スキームによって買収範囲、買収対価やかかってくる税金が変わってきます。

例えば、株式譲渡にするのか、事業譲渡にするのかにより、譲渡範囲が異なります。

会社全体を買収するのではなく、必要な事業に絞ることで買収対価を抑えることができる可能性があります。

スキームを工夫することで買収金額などは抑えることができ、M&Aを成功させる可能性が高まります。

買収目的から外れないことが前提にはなりますが、うまくスキームを選択することで譲渡金額や税金を安く抑えましょう。

その際には専門家を活用することが有効な手段です。

必要に応じて相談し、M&Aを成功に導きましょう。

M&Aした後の会計処理について解説していきます。

会社を取得する際に支払った譲渡代金は基本的に取得対価として計上されることになります。

支払った金額がそのまま取得金金額となり、子会社株式などで計上されます。

また、税務においても有価証券などで計上されるため、会計と税務で処理は変わりません。

仲介手数料・アドバイザリー報酬・デューデリジェンスなどの付随費用は会計と税務それぞれで留意すべき点があります。

仲介手数料やアドバイザリー報酬、デューデリジェンスなどの株式を取得する際に支払った費用は連結財務諸表と個別財務諸表において取り扱いが異なります。

連結財務諸表における取り扱いは、改正企業会計基準第21号「企業結合に関する会計基準」26項に記載があり、取得に関連して発生した付随費用は発生した事業年度の費用として処理するとされています。

一方で、個別財務諸表における取り扱いは、「金融商品会計に関する実務指針」56項に記載があり、取得に関連した付随費用は取得原価に含めて処理するとされています。

個別財務諸表においては取得原価に含まれますが、連結財務諸表では費用処理されるため、連結仕訳で組み替える必要があります。

税務上、付随費用は取得価額に含めるとされています。

ここでいう付随費用がどこまでの範囲が含まれるかという論点があります。

法人税法上の整理として、特定の有価証券を取得することを決定するまでの費用については損金処理でき、取得することを決定した後の費用は上記の取得価額に含まれるという整理になっています。

そのため、意思決定までの費用と意思決定後の費用について専門家に分けてもらい、損金として計上できるものに関しては損金に計上することで税金を抑えることができます。

上記の税務上の考え方は会計上でも同様の考え方で処理され、一般的に意思決定前の費用については費用処理され、意思決定後の費用について取得原価に計上されています。

ここまでM&Aにかかる費用についてみてきましたが、いかがでしたでしょうか。

M&Aではさまざまな費用がかかってきます。

その一つ一つの費用が大きく、M&A全体となると多額となります。

そのため、各タイミングで発生する費用や必要な費用を事前に整理して抑えることができる費用は抑えられるよう検討しましょう。

買収対価は高くなりがちですが、買収対価が高くなることでM&A後の苦労が変わってきます。

事業計画など慎重に検討を行い、買収対価の妥当性については専門家を利用して判断していきましょう。

また、スキームを変更することで買収対価を下げることができる可能性があるので、M&Aの目的から離れない範囲で検討をしてM&Aが成功するようにもっていきましょう。

(執筆者:公認会計士 前田 樹 大手監査法人、監査法人系のFAS、事業会社で会計監査からM&Aまで幅広く経験。FASではデューデリジェンス、バリュエーションを中心にM&A業務に従事、事業会社では案件のコーディネートからPMIを経験。)

.png&w=3840&q=75)