会社売却と退職金|役員退職金で手取りを増やす方法を徹底解説

更新日:2026年07月16日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

会社売却では、退職する役員・従業員に対する退職金の支給や退職金制度の統合が行われます。また、役員退職金を活用した手法を用いることで節税することもできます。退職金の知識を詳しく解説します。(公認会計士 前田 樹 監修)

ここでは退職と退職金に関する法務・会計・税務の基礎知識を整理します。

会社売却の際に問題となりやすいポイントについても適宜解説を加えていきます。

退職の法的規定

従業員(労働者)と役員(取締役など、会社法で定められた役員)では会社に対する法的関係がまったく異なり、それに応じて退職の扱いも異なります。

| 就業・就任 | 会社との関係 | 退職・退任 |

|---|---|---|---|

従業員 | 労働契約締結 | 労働契約・就業規則に基づく雇用関係(労働法により保護) | 事前申出による退職 |

会社法上の役員 | 株主総会決議による選任 | 委任契約による委任関係 | 自主的な辞任 |

会社法とは別に、法人税法で規定された「みなし役員」と「使用人兼務役員」という役員の地位があります(会社法上の役員に該当する場合もあればそうでない場合もあります)。

税法上で前者は役員に準じた扱いがなされ、後者は使用人(従業員)としての部分と役員としての部分に分けて扱われます。

従業員は労働契約および就業規則(退職金規程などの各種規程を含む)に基づき労働契約が会社と締結され、労働者としての地位は労働法(労働基準法や労働契約法など)により保護されています。

従業員の退職には、従業員の一方的な申出による退職、従業員と会社の合意による退職、解雇・雇止めがあります。

期間の定めのない労働契約を結んでいる従業員(正社員など)は一定の期間(民法の原則では2週間[1])より前に申し出れば一方的に退職することができます。

会社売却に伴い労働環境などが変化したことが原因となって従業員が退職してしまうことがあり、大量の退職や事業の要となる従業員(キーマン)の離職が起こることで経営統合に支障を来す恐れがあるため、譲渡契約書などで事前に防止措置の検討が必要となります。

必要に応じて契約書にキーマン条項を入れることで事前に防ぐことができます。

人員整理が必要な場合、従業員の合意のもとで退職してもらうか、解雇・雇止めをすることになります。

退職の同意を得るために、退職金優遇などの条件を付けて希望退職者募集・退職勧奨を行う方法があります。

解雇・雇止は労働契約法第16条[2]・第17~19条[3]で規制されており、会社都合による解雇(整理解雇)には「整理解雇法理」に基づく厳重な制限があります[4]。

会社売却後に雇用が継続される場合、雇用契約がそのまま継続するケース、承継されるケース、従業員がいったん退職し買い手企業と新たに雇用契約を締結するケースがあります。

従業員の待遇維持、離職防止、買い手企業の人事戦略・予算などの関係で退職金の権利の引継ぎも大きな論点となります(詳しくは後述)。

会社売却の最終契約書には、買い手による雇用の継続、売り手側の責任で行う就業継続・退職同意取り付け、退職金の引継ぎなどについての規定が盛り込まれるのが一般的です。

会社法に定められた役員(取締役、会計参与、監査役)は、株主総会決議により選任され(会社法第329条[5])、会社との間で委任契約を締結する形で会社と委任関係となります(同法第330条[6])。

役員は、自主的な辞任、任期満了による退任、株主総会決議による解任(会社法第339条[7])で役員としての地位を失います。

辞任は基本的に自由にできますが、会社にとって不利な時期に辞任して会社に損害を与えた場合には損害賠償責任を負う可能性があります(民法第651条[8])。

ただし、重大な健康上の問題など、やむを得ない事情があれば責任を免れます。

また、解任そのものは株主総会決議があればいつでも成立しますが、解任に正当な理由(役員が会社に重大な損害を与えたなど)がなければ、解任された役員は解任によって生じた損害の賠償を会社に請求できます(会社法第339条第2項[7])。

退任した役員が退職する(会社を去る)ケースと、地位を変更して会社に残るケースがあり、前者だけでなく後者のケースでも退職金(役員退職慰労金)が支給される場合があります。

会社売却時の役員退任・留任や経営統合下での役員の処遇については交渉のなかで協議され、以下のような重要なポイントについては最終契約書に規定されることが一般的です。

売り手と買い手の間で役員の処遇に合意していたとしても、役員当人が同意しなければ、当人都合での辞任や、解任に対する損害賠償請求などが起きる可能性があります。

また、役員が役員として当然果たすべき義務(後任への引き継ぎなど)も行わずに辞任し、経営統合を遅滞させて会社に損害を与えたとなれば、会社からの損害賠償請求もありえます。

こうしたケースでは、退職金を巡ってもトラブルが起きる可能性があります。

みなし役員とは、以下のいずれに該当する人を指します。

みなし役員はあくまで法人税法上の役員であるため、会社法や労働法では従業員にあたります。

一方で、法人税法上では会社法上の役員と同様に扱われます。

例えば、報酬や退職金は役員に対するものと見なされ、損金(経費)への算入が一部制限されます。

「使用人兼務役員」とは、使用人(従業員)である(=実務上の地位を持ち業務に従事している)とともに実質的に役員でもある人のことです(法人税法第34条第1項[11])。

例えば「部長」「支店長」「支配人」などの地位で職務を果たしつつ実質的に経営陣に属している人が該当します[9]。

使用人兼務役員は、従業員としての地位(雇用・労働条件など)に関して労働法の保護の対象となり、法人税法上では報酬・退職金を従業員の部分と役員の部分に分けて考えます(法人税法第34条第1項[11])。

従業員に役員(「執行役員」「取締役○○長」など)の肩書きが与えられ、役員として委任契約が結ばれていても、就任の経緯や権限・職務内容、報酬などの面から見て役員としての実態がないと判断されれば、法律上は使用人兼務役員ではなく労働者の扱いとなります。

会社法上の役員ではないみなし役員・使用人兼務役員の選任・退任・解任・退職金などについては、法令の規定は存在せず、それぞれの会社の判断で規程などに定めます。

従業員の退職金の計算方法・支給方法などは就業規則(のうちの退職金規程)に定めます(労働基準法第89条[12])。

会社売却後の経営統合で就業規則の統合・すり合わせが必要となるのが一般的ですが、就業規則を従業員にとって不利な方向へ変更することには厳重な制限があります(労働契約法第9条・10条[13])。

会社法上の役員への退職金については、金額や計算方法を定款で定めるか、定款の定めがなければ株主総会で決定します(会社法第361条[14]など)。

株主総会で支給額や計算方法を直接決議するのではなく、「役員退職慰労金規程に基づいて取締役会が決定する」という決議(取締役会への委任決議)をすることも可能です。

その場合も、株主総会で決議すれば規程と異なる内容の退職金を支給することができます。

会社法上の役員に該当しないみなし役員や使用人兼務役員の退職金については定款の定めや株主総会決議は不要で、役員退職慰労金規程などで規定します。

一方的に辞任した役員や円満に退任しなかった役員に対して退職金の減額や不支給などの処置をとることを退職金規程に定める場合があります。

退職金制度には大きく分けて退職一時金制度と年金制度があります。

年金制度には様々な種類がありますが、基本となるのは確定給付年金と確定拠出年金の2つです。

| 支給方法 | 支給額決定方法 | 財源 |

|---|---|---|---|

退職一時金 | 退職時に一括支給 | 支給額を一定の計算式により決定 | 会社内部に積立て |

確定給付年金 | 年金 | 支給額を一定の計算式により決定 | 会社が拠出する掛金とその運用益 |

確定拠出年金 | 同上 | 一定の計算式で算定した掛金の額と掛金の運用益の合計をもとに支給額を決定 | 会社が拠出する掛金とその運用益 |

退職一時金・確定給付年金の支給額や確定拠出年金の掛金の額を算定する方式には以下のようなものがあります。

会社売却後には売り手側と買い手側の退職金制度の統合が必要になる場合があります。

以前は退職一時金や確定給付年金の制度を導入している会社が多かったですが、ここ最近では確定拠出年金を導入する会社も増えています。

確定拠出年金にすることで会社が拠出する金額を限定でき、リスクを提言できるからです。

役員退職金についても従業員向けと同様の退職金制度が利用できますが、大半の企業では退職一時金制度を採用しています。[15]

退職金は、従業員・役員が退職するまでの各年に行った役務提供に対する特別な報酬として支給されるものです。

会社から見れば退職金は役務の提供を受けたことで発生する債務の一種であり、その原因(役務提供)が生じたときに費用として計上するのが原則です。

確定拠出年金の場合、会社は決まった金額を拠出するのみで、会社が将来的に支払う債務がないため、拠出した掛金の額を費用として計上するのみとなります。

確定給付年金では、退職時に従業員に支給する金額が規程で決まっています。

退職時に備え、会社は退職金を積み立てる必要があります。そのため、掛金運用の成績が悪化し将来的に年金支給のための資金が不足すると予想される場合には会社が差額を負担する必要があり、追加で掛金を拠出することになります。

この追加分は将来の負担に備える必要があることから、引当金(退職給付引当金・役員退職慰労引当金)として債務を計上します。

退職一時金は、各年の役務提供の結果として発生した退職金の債務が年々積み重なったものです。

予定される支給額のうち、1つの年度内になされた役務提供により発生した部分はその年の費用と見なしますが、支給までにタイムラグがあるため、やはり引当金という形で計上します。

引当金の計上が漏れていたり金額を過少に計上したりしていた場合、不足分は簿外債務(帳簿に記載されない債務)として存在することになり、会社売却の際に買い手側から問題視され、株式価値が下がることで売却金額を低下させる要因となります。

一般の所得は総合課税の対象となり、すべての種類の所得を合計した金額に対して所得税が課されます(税率は所得額に応じ5~45%)[16]。

一方、退職所得は所得額を算出する際の控除分が大きいうえに他の所得と分離して課税されるという優遇的な扱いを受けます[17]。

この特性を利用し、株式売却時に役員に支給する退職金と譲渡金額を調整することで大幅な節税を図ることができる場合があります(詳しくは後述)。

退職せずに会社に残る元役員に対して退職金を支給した場合、地位や職務が激変して実質的に退職したのと同様の状態が生じたと認められなければ、所得税法上は退職金とは見なされない[18]ため、注意が必要です。

退職金の金額のうち課税対象となる額(退職所得)は以下の式で計算されます。

退職所得 | (退職金の額-退職所得控除額)÷2 | |

退職所得控除額 | 勤続年数20年以下 | 40万円×勤続年数 (80万円に満たない場合には80万円) |

勤続年数20年超 | 800万円+70万円×(勤続年数-20年) | |

ただし、役員としての勤続年数が5年以下の人が受け取った役員退職慰労金については「÷2」の措置が適用されません。

それ以外に従業員としての退職金なども受け取った場合、その分の退職所得は一般の場合と同一で、両者の分を合計した額が課税対象の退職所得となります。

勤続5年以下の役員として受け取った退職金についての退職所得 | 退職金の額-退職所得控除額 |

上記以外で受け取った退職金についての退職所得 | 一般の退職所得と同一 |

また、令和3年の税制改正により、勤続年数5年以下の従業員が令和4年1月以降に受け取る退職金の退職所得は下表のように計算することになりました(退職金が300万円を超えるケースについて役員の場合との均衡が図られています)。[19]

勤続5年以下の従業員の退職所得 (令和4年1月以降) | 「退職金の額-退職所得控除額」が300万円以下 | (退職金の額-退職所得控除額)÷2 |

「退職金の額-退職所得控除額」が300万円超 | 150万円+{(退職金の額-退職所得控除額)-300万円)} (「退職金の額-退職所得控除額」のうち、300万円までの部分の退職所得は300万円÷2=150万円とし、300万円超の部分の退職所得はそのままの額とする) |

役員退職金の損金算入・不算入

退職金の費用(確定給付年金・確定拠出年金の掛金、退職一時金の支給額)は拠出・支給した年の損金に算入され、その分だけ法人税などの課税対象所得の額が減少します。

ただし、会社に残る役員に支給された退職金が退職金として認められなければ、損金に算入できない可能性があります。

また、退職金を含め役員への報酬については租税回避行為を防ぐ目的で損金算入が制限されており、以下に該当する役員退職金は損金に算入できないことになっています(法人税法第34条第1項・第2項[11])。

損金不算入の業績連動給与型退職金

業績連動給与とは、以下のいずれかの報酬を指します。

業績連動給与は業績との関連性があいまいな状態で運用されると会社内部の裁量で不当に操作することが可能であるため、客観的な指標に基づく算定方法を設定し適正な方法で開示しないかぎり損金に算入できません。

客観的な指標に基づき適正な方法で開示することが必要であるため、非上場会社では利用しづらいものとなっています。

損金算入が認められる業績連動給与は、業務を執行する役員(取締役など)に給付されたもので、以下の4点について厳格な要件を満たすものに限られます。[20]

損金不算入の高額退職金

退職金の額が、役員の勤続期間、退職の事情、事業内容・規模が類似する他社の役員退職金の相場などに照らして不相当に高額だと判断された場合、相当と見なされる金額(適正額)を超えた部分については損金算入が認められません(法人税法第34条第2項[11]、法人税法施行令第70条第2号[21])。

使用人兼務役員の退職金は従業員として給付される部分と役員として給付され部分からなりますが、金額が相当か不相当かは役員としての部分だけでなく両者の合計額で判断されます。[18]

退職金の相当・不相当の基準は法令では具体的に規定されておらず、過去の税務調査や税務訴訟を通して慣習として成立した基準にしたがって適正額を判断するのが一般的です。

そうした基準として代表的なのが功績倍率法です。

功績倍率法では退職金の適正額を以下のように算定します。

役員退職金の適正額 | 退職時の最終的な月額役員報酬×役員としての勤続年数×功績倍率 |

功績倍率の算定方法 | 事業内容や規模が類似した企業の役員退職金支給額や功績倍率のデータをもとに算定(例えば功績倍率の平均値をとる) |

功績倍率の目安(昭和55年東京地裁判決[22]で提示された基準) | 社長 3.0 |

功績倍率は類似企業のデータをもとに算定するのが本来のやり方ですが、適切な類似企業を選定したり類似企業の実際のデータを収集したりするのは容易ではありません。

そこで、目安として過去の裁判で示された功績倍率が基準とされることが多く、なかでも昭和55年東京地裁判決で提示された値がしばしば利用されます。

この値は当時の全上場企業1,603社の実態調査をもとに算出された功績倍率の平均値です。

これはあくまで目安であり、税務調査や裁判ではそれぞれの会社・役員の実態が重視されます。

功績倍率を上記の値として算出した退職金が不相当に高額と判定されることもありますし、特別な功績を残した役員であれば平均を大きく上回る功績倍率を採用しても適正とみなされることがあります。

また、功績倍率法で決定される役員退職金は基本的には業績連動給与に該当しませんが、功績倍率が役職ではなく業績に連動した指標をもとに決定される場合には業績連動給与に該当する可能性があります。[23]

[1] 民法第627条(e-gov法令検索)

[2] 労働契約法第16条(e-gov法令検索)

[3] 労働契約法第17条(e-gov法令検索)

[4] 労働基準法の概要(解雇・退職)(静岡労働局)

[5] 会社法第329条(e-gov法令検索)

[6] 会社法第330条(e-gov法令検索)

[7] 会社法第339条(e-gov法令検索)

[8] 民法第651条(e-gov法令検索)

[9] 基本通達・法人税法 第9章第2節第1款 役員等の範囲(国税庁)

[10] 法人税法施行令第7条(e-gov法令検索)

[11] 法人税法第34条(e-gov法令検索)

[12] 労働基準法第89条(e-gov法令検索)

[13] 労働契約法第9条(e-gov法令検索)

[14] 会社法第361条(e-gov法令検索)

[15] 民間企業における役員退職慰労金制度の実態に関する調査(矢野経済研究所)

[16] タックスアンサーNo.2260所得税の税率(国税庁)

[17] 退職金と税(国税庁)

[18] 基本通達・法人税法 第9章第2節第7款 退職給与(国税庁)

[19] 源泉所得税の改正のあらまし 令和3年4月(国税庁)

[20] 算定方法の内容の開示(業績連動給与)(国税庁)

[21] 法人税法施行令第70条(e-gov法令検索)

[22] 法人税更正処分取消請求事件(昭和55年5月26日、東京地方裁判所)(最高裁判所)

[23] 法令解釈通達の趣旨説明9-2-27の2(業績連動給与に該当しない退職給与)(国税庁)

会社売却後の退職金の引継ぎや退職金制度の統合は、従業員の雇用維持や待遇を考える上で重要なポイントです。

また、退職金の問題は経営統合の重要な課題のひとつであり、買い手企業はそれを視野に入れてデューデリジェンス(売り手企業に対する調査)や交渉を行いますので、売り手側としても退職金の引継ぎや制度統合について十分に理解しておくことが必要です。

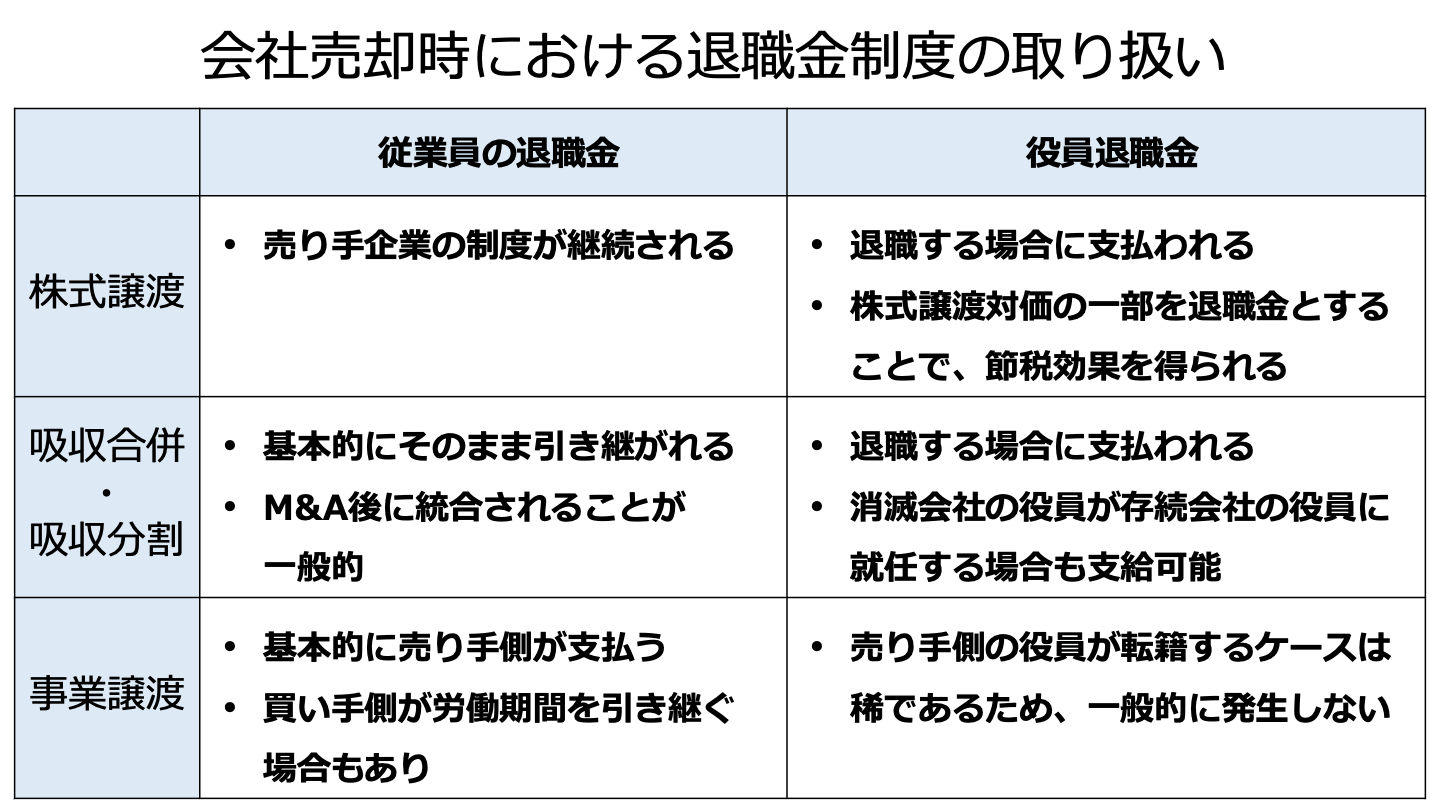

会社売却にはいくつかの手法があり、雇用や退職金の引継ぎについて異なった対応が求められます。

代表的な手法である株式譲渡、合併(吸収合併)、会社分割(吸収分割)、事業譲渡について概要をまとめると以下のようになります。

手法 | 売却の流れ | 統合形式 | 労働契約の承継 |

|---|---|---|---|

株式譲渡 | 売り手企業の株主が株式(過半数~100%)を買い手企業に売却 | 売り手企業が買い手企業の子会社になる | 売り手企業で契約が存続 |

吸収合併 | 会社全体をまとめて売り手企業に売却 | 会社全体が買い手企業に吸収されて一体化 | そのままの内容でまとめて承継 |

吸収分割 | 会社の一部の事業をまとめて売り手企業に売却 | 売却された事業が買い手企業に吸収されて一体化 | そのままの内容でまとめて承継 |

事業譲渡 | 会社の事業(一部または全部)に含まれる権利義務(資産、負債、雇用契約など)を個別に買い手企業に売却 | 売却された事業が買い手企業に吸収されて一体化 | 個別に取り決める |

株式譲渡では売り手企業は買い手企業の子会社として存続するため、売り手企業での雇用契約は継続します。

(一部の社員が個別の契約で買い手企業に移るということはありえます)。

経営統合の一環として、退職金規程を含め就業規則を買い手企業の就業規則に(部分的にでも)統合するということになれば、労働条件や退職金制度が変更されることになります。

不利益変更にあたる場合には、労働者との合意、就業規則の変更、労働協約の変更などの手続きが必要となります。

役員退職慰労金制度がある場合で、株式譲渡により売り手企業の役員が退職する場合には、株主総会決議を経て支払われることとなります。

役員退職慰労金制度を活用することで株式譲渡対価を減額することができ、節税効果があります(詳しくは後述)。

吸収合併では全従業員の労働契約が基本的に同様の内容で買い手企業に承継されます。

吸収分割では、譲渡対象の事業に含まれる従業員の労働契約がそのまま買い手企業に承継されます。

ただし、もともとその事業に従事していたのに譲渡対象から外された従業員や、もとは別の事業に従事していたのに譲渡対象とされた従業員が異議を述べた場合、その意思が尊重されます(前者は買い手企業に承継、後者は売り手企業に存続)。

吸収合併・吸収分割では売却された会社・事業が買い手企業と一体となるため、株式譲渡よりも急激で抜本的な経営統合が必要になり、就業規則についても統合が行われるのが一般的です。

統合をする際には両社の給与水準、退職金水準などに気をつけなければ従業員から不満の声が上がるでしょう。

役員退職慰労金制度があり、役員が退職する場合には役員退職慰労金を支給することができます。

また、消滅会社の役員が存続会社の役員に就任する場合であったとしても、新たに役員に就任することとなるため、役員退職慰労金は支給することができます。

事業譲渡では、一旦、売り手企業と従業員の雇用関係が切れ、転籍となるため、基本的には売り手側が事業譲渡の時点で退職金を従業員に支払うこととなります。

また、買い手企業でこれまで労働していた期間を引き継ぎ、最終的に退職する際に退職金を支払うという方法もあるので、その際は事前に準備を行っておく必要があります。

事業譲渡の場合、従業員は買い手企業と新たに労働契約を締結することになります。

なお、事業譲渡にともない売り手企業の役員が買い手企業に転籍するケースは稀で売り手企業に残るため、一般的には役員退職慰労金は発生しません。

両社で同様の退職金制度を採用していたのであれば、会社売却後もそれを維持することができ、退職金の権利の引継ぎもスムーズに行うことができるでしょう。

例えば、売り手企業において積み重ねた勤続年数と買い手企業において今後積み重ねることになる勤続年数を通算し、買い手企業の退職金規程を通算年数に適用して退職金支給額を決定することが可能です。

ただし、制度は同様でも支給金額の水準などが異なる場合、売り手側ないし買い手側の従業員から不満の声が上がる可能性があります。

それを見越して会社売却時点で退職金を支給し清算しておくか、退職金制度の完全な統合を図るのが得策です。

退職金制度が両社で異なっていた場合、退職金制度の統合が経営統合作業の大きな課題となります。

退職金制度の統合では以下のようなポイントが重要です。

株式譲渡による会社売却でオーナー経営者などの役員兼株主が退職する場合、譲渡対価の一部を退職金という形で交付することにより大幅な節税が可能になることがあります。

株式を譲渡する株主が個人(オーナー経営者や個人役員など)の場合、譲渡対価から株式取得時の費用(出資時の払込金額、株式購入代金、購入手数料など)と売却時の費用(委託手数料など)を引いた金額(株式譲渡益)に対し所得税と住民税が課されます[24]。

株式譲渡益は他の所得とは分けて課税され(分離課税)、税率は金額にかかわらず一律で所得税15%、住民税5%です(復興特別所得税を含めると合計20.315%)。

一般の所得では所得の合計に対して課税され(総合課税)、税率は所得額とともに5%から45%まで増加します[25]。

会社売却での株式譲渡対価は大きな額となるのが一般的であるため、株式譲渡益課税は売り手にとって有利な税制と言えます。

なお、株式の取引には消費税はかかりません。[26]

買い手側には基本的に税金はかかりません。

ただし、株式を時価に比べて著しく低い対価(時価の半額未満)で譲り受けた場合、時価と対価の差額の分だけ利益が生じたと見なされ(所得税法第59条第1項第2号[27]、所得税法施行令第169条[28])、所得税あるいは法人税が課されることになるため、注意が必要です。

事業譲渡の場合、買い手企業から支払われる対価は売り手企業に入るため、資産などの譲渡で利益が発生していれば法人税がかかります。

また、資産の種類によっては課税取引に該当し、消費税も課税されます[26]。

株主が事業譲渡の対価を得るには、会社が買い手企業から受け取った対価を配当として株主に還元するという方法をとることになります。

配当は配当所得として総合課税の対象となり、他の所得と合わせて所得税が課されます[29]。

なお、売り手企業に配当原資がなければ配当ができないため、その点は留意が必要となります。

株式譲渡は法人税・消費税がかからず、分離課税・税率一律の株式譲渡益課税だけで済むため、事業譲渡と比べて課税コストの面で有利となります。

役員退職金を組み合わせることでさらに節税が可能となります。

一方、事業譲渡の場合は個々の資産や負債を譲渡するため、上記の役員退職金のスキームなどは利用できません。

会社売却で退職する役員兼株主が退職金を受け取るとすると、役員退職金は売り手企業から支出されるため、役員退職金の分だけ株式(株主に帰属する企業の価値)の価値が減り、譲渡対価を押し下げる働きをします。

役員退職金の分だけ譲渡対価が下がりますが、逆に言えば譲渡対価が下がってもその分だけ役員退職金がもらえるため、課税関係を無視すれば役員兼株主が受け取る金額は同額となります。

税金を考慮した場合、役員退職金と株式譲渡益では課税制度が異なるため、役員退職金で増える税金より譲渡対価の減額で減る税金のほうが大きい場合があります。

役員退職金は株主総会で決めることができるので、役員退職金の課税額と株式譲渡益の減税額を計算して節税効果が大きくなるように役員退職金を設定しましょう。

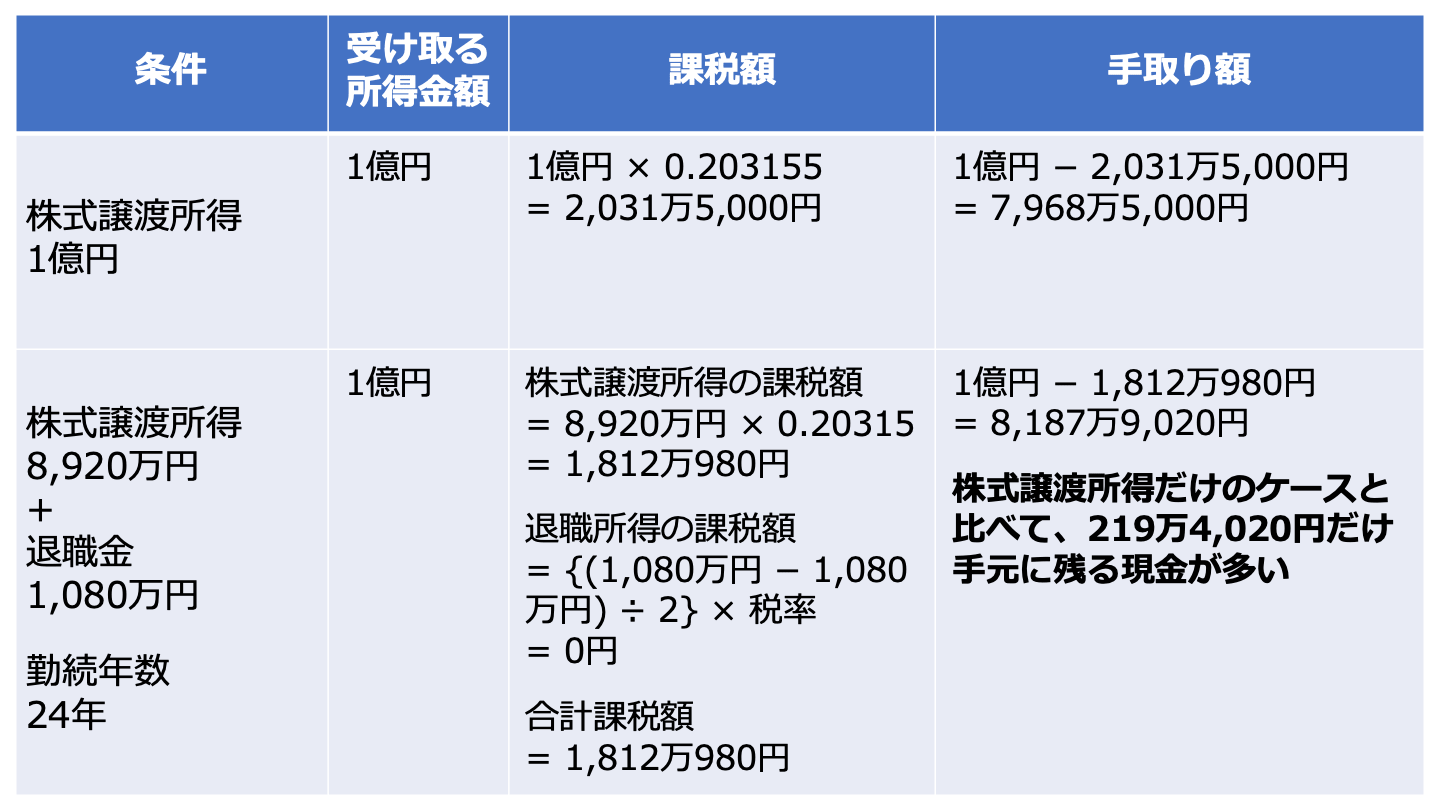

例えば、勤続24年のオーナー経営者が全株式を保有しているとします。

1,080万円(=800万円+70万円×4)の退職所得控除があるため、1,080万円を退職金として受け取っても退職所得は0円で、総合課税の税金は増えません。

一方、株式譲渡対価は1,080万円下がるので、譲渡益課税額は約219万円(=1,080万円×20.315%)減り、この分だけ節税になります。

役員退職金を退職所得控除額より大きくするとある程度のところまでは節税効果が上がります。

役員退職金の所得税率は一定ではないため、あまり大きくして、退職所得を増やすと逆に所得税率が高くなってしまい、逆効果が生じてしまいます。

勤続年数が5年以下だと退職所得控除額を計算するときの「÷2」の適用がなく、勤続5年超の場合に比べて節税効果が生じる退職金の範囲がせばまります。

役員退職金は売り手企業から支払われるため、買い手としては退職金の額だけ買収資金を節約できます。

また、買い手企業の子会社となった売り手企業は(不当に高額でなければ)役員退職金を損金に算入でき、その年の法人税などが削減されます。

役員退職金が適正額の範囲内であることを功績倍率法などに基づいて示す必要があります。

勤続24年の社長の最終月額報酬をX円、功績倍率を3.0とすると、一般的には「X×24×3.0」が適正額の目安です。この額より役員退職金が低ければ問題ありません。

上の例では、「1,080万円≦X×30×3.0」ですが、これを解くと「X≧15万円」となり、最終月額報酬が15万円以上の社長であれば1,080万円の役員退職金を受け取っても不当とはなりません。

よほど特殊な例でなければこれに引っかかる会社はないでしょう(そもそも、所得税法で控除額として規定した額が役員退職金として高額になるというのは基本的に考えられません)

役員退職金を退職所得控除額よりも大きくする場合には、適正額への配慮が必要になります。

オーナー経営者が退職するのではなく顧問や相談役などとして会社に残る場合、実質的に退職したのと同様の状態が生じたと認められなければ法人税法及び所得税法上は役員退職金と見なされず、節税効果が得られません。

例えば以下のような状況であれば役員退職金として認められるとされています。[30]

役員退職金が支払われると売り手企業からまとまった資金が流出することになります。

これが資金繰りを圧迫し、子会社となった売り手企業の経営に悪影響を及ぼすことは買い手企業としては困ります。

そのため、役員退職金の額を設定する際には資金繰りとの兼ね合いを慎重に考慮する必要があります。

会社売却後に役員に契約通り役員退職金が支払われずトラブルになる場合もまれではないため、あらかじめ株主総会で役員退職金支給の決議をしておいたり、信託会社の決済保全サービス(第三者預託、エスクロー)を利用したりするなどの対処を検討することが必要です。

[24] タックスアンサーNo.1463株式等を譲渡したときの課税(申告分離課税)(国税庁)

[25] タックスアンサーNo.2260所得税の税率(国税庁)

[26] 消費税のしくみ(国税庁)

[27] 所得税法第59条(e-gov法令検索)

[28] 所得税法施行令第169条(e-gov法令検索)

[29] タックスアンサーNo.1330 配当金を受け取ったとき(配当所得)(国税庁)

[30] 基本通達・法人税法 第9章第2節第7款 退職給与(国税庁)

会社売却や事業承継を進めるにあたり、自社がどれくらいの金額で譲渡できるのか、どのような企業が関心を持ってくれるのかをあらかじめ把握しておくことは非常に重要です。

東証プライム上場のVisionalグループの一員であり、中小企業庁のM&A支援機関として登録されている株式会社M&Aサクシードでは、経営者の状況に合わせた2つのサービスを提供しています。

まだ売却を具体的に決めていない情報収集の段階であれば、まずは「かいしゃ価値トレンド」がおすすめです。業種・所在地・売上高の3つを選ぶだけで、同業・同規模の会社がいくらでM&Aされているかの成約相場や、関心を持つ買い手企業の傾向が会社名を出さず・約30秒・無料で確認できます。すでに1,000名以上(2026年6月時点)の経営者に利用されています。

さらに、実際の買い手企業からの反応を確かめたい場合は、国内最大級の法人限定ハイクラスM&Aプラットフォーム「M&Aサクシード」の活用が効果的です。匿名、かつ契約なし・書類提出なしのまま登録でき、大手・優良企業を含む10,700社以上の買い手企業から直接初期オファーを受け取ることができます。提携金融機関も80社を超えており、公開中4,100件以上(累計21,000件以上)の豊富な案件が動いています。

最短2週間で「どんな企業が、なぜ関心を持ち、いくらで提案しているのか」がわかるため、「オファーを見てからどうするか考える」といった柔軟な使い方が可能です。地域や業種を超えた、異業種からの想定外のオファーによって新たなシナジーが生まれるケースも少なくありません。2024年以降、プラットフォーム成約案件の約半数が譲渡金額1億円以上で成立しているという実績もあります。料金は成約するまで一切費用の発生しない完全成功報酬制です。

退職金の問題は、従業員・役員の処遇だけでなく経営統合の成否にも大きく関わり、価格交渉や節税を通して売り手の経済的利益にも影響します。

また、退職と退職金の扱いについては法務・会計・税務などの各面で注意すべきポイントが多々あります。

したがって、売り手側としては退職金の問題を売却戦略の重要な要素として位置づけたうえで、適宜専門家のアドバイスを受けながら慎重に対処していくことが必要です。

(執筆者:公認会計士 前田 樹 大手監査法人、監査法人系のFAS、事業会社で会計監査からM&Aまで幅広く経験。FASではデューデリジェンス、バリュエーションを中心にM&A業務に従事、事業会社では案件のコーディネートからPMIを経験。)