M&Aの基本合意書(MOU)とは|記載内容や作成タイミングを解説【雛形】

更新日:2026年04月27日

M&A・事業承継

- 執筆: 西田 綱一 (公認会計士)

当社はビジョナル(東証上場)

のグループ会社です

M&Aの基本合意書は、当事者の認識を揃える目的で作成する文書です。一般的には、デューデリジェンスや独占交渉権などの項目に法的拘束力を持たせます。今回は、基本合意書の記載内容をわかりやすく解説します。

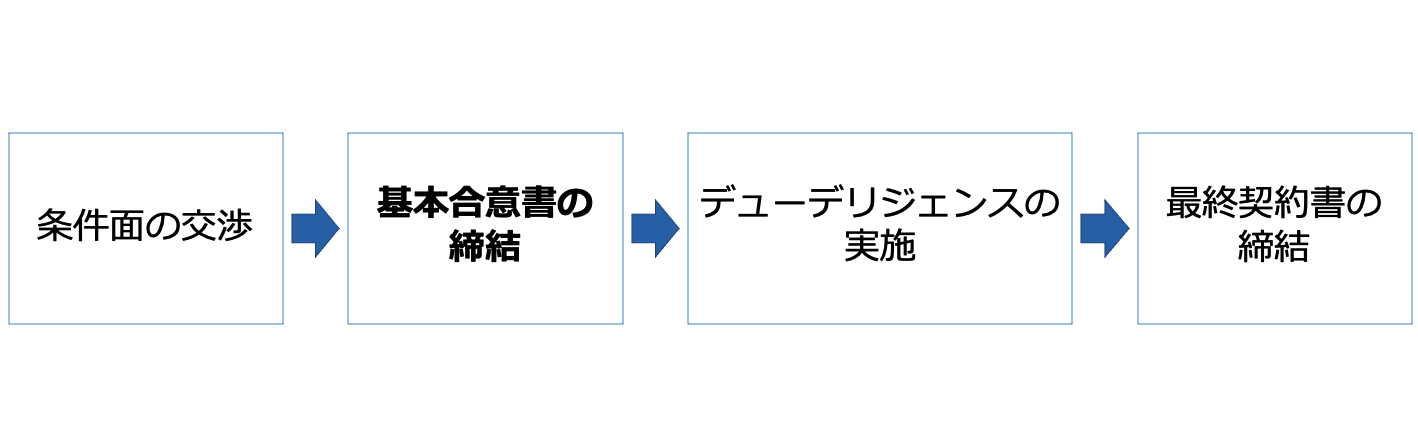

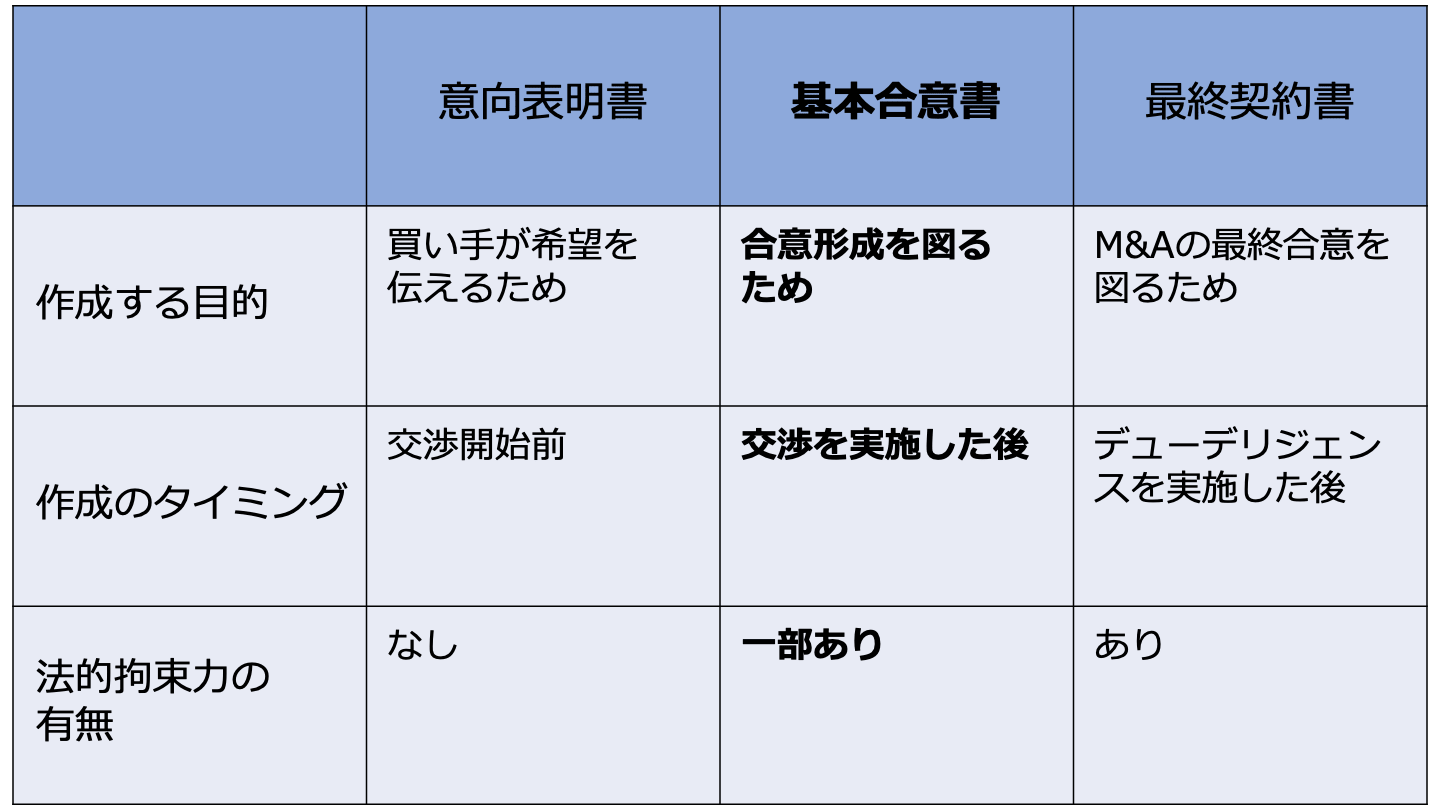

M&Aにおける基本合意書は、最終契約の前に基本的な事項について、売り手と買い手候補が合意できたことを書面で確認するものです。

基本合意は、M&Aにおける重要な過程です。

基本合意書を締結できれば、M&A成立の可能性がある程度高まっていると捉えてもよいでしょう。

基本合意書は、英語でMOU(Memorandum Of Understanding)と呼ばれています。

基本合意書には、取引条件面での法的拘束力は無いのが通常です。

基本合意書は、売り手が買い手候補から買収の基本条件について提示を受け、特定の買い手候補に絞って交渉を継続することを決定したタイミングで締結されます。

その時点での、売り手と買い手候補の合意事項を確認することを目的としています。

意向表明書は、英語でLOI(Letter Of Intent)と呼ばれています。

意向表明書(LOI)と基本合意書(MOU)の違いは、意向表明書は買い手候補からの意思表明文書であるのに対し、基本合意書は売り手と買い手候補の合意文書である点です。

言いかえると、意向表明書は基本的に買い手候補から売り手へ一方的に希望を伝えるものであるのに対し、基本合意書は買い手候補と売り手の希望を交渉によって整理し、合意するものである点が異なります。

最終契約書は、英語でDA(Definitive Agreement)と呼ばれています。

最終契約書は正式なM&Aの契約書のことです。

M&Aのスキームによって実際の名称は異なります。

一番よく用いられているM&Aのスキームである株式譲渡の場合は、株式譲渡契約書という名前になります。

株式交換であれば、株式交換契約書です。

最終契約書(DA)と基本合意書(MOU)の違いとして、最終契約書は、M&Aに関する最終的な意思を双方が確認しあったものなので、法的拘束力があります。

一方で基本合意書には、取引条件面での法的拘束力は無く、一部の項目だけに法的拘束力を持たせるのが通常です。

法的拘束力についての詳細は後述します。

基本合意書の締結は、特に買い手候補にとって大きなメリットがあると考えられます。

そのため、買い手候補にとってはできる限り早く、基本合意書を締結できることが理想的であると言えます。

取引条件面での法的拘束力は無いにもかかわらず、多くのM&Aにおいて基本合意書が締結される目的は、以下の通りです。

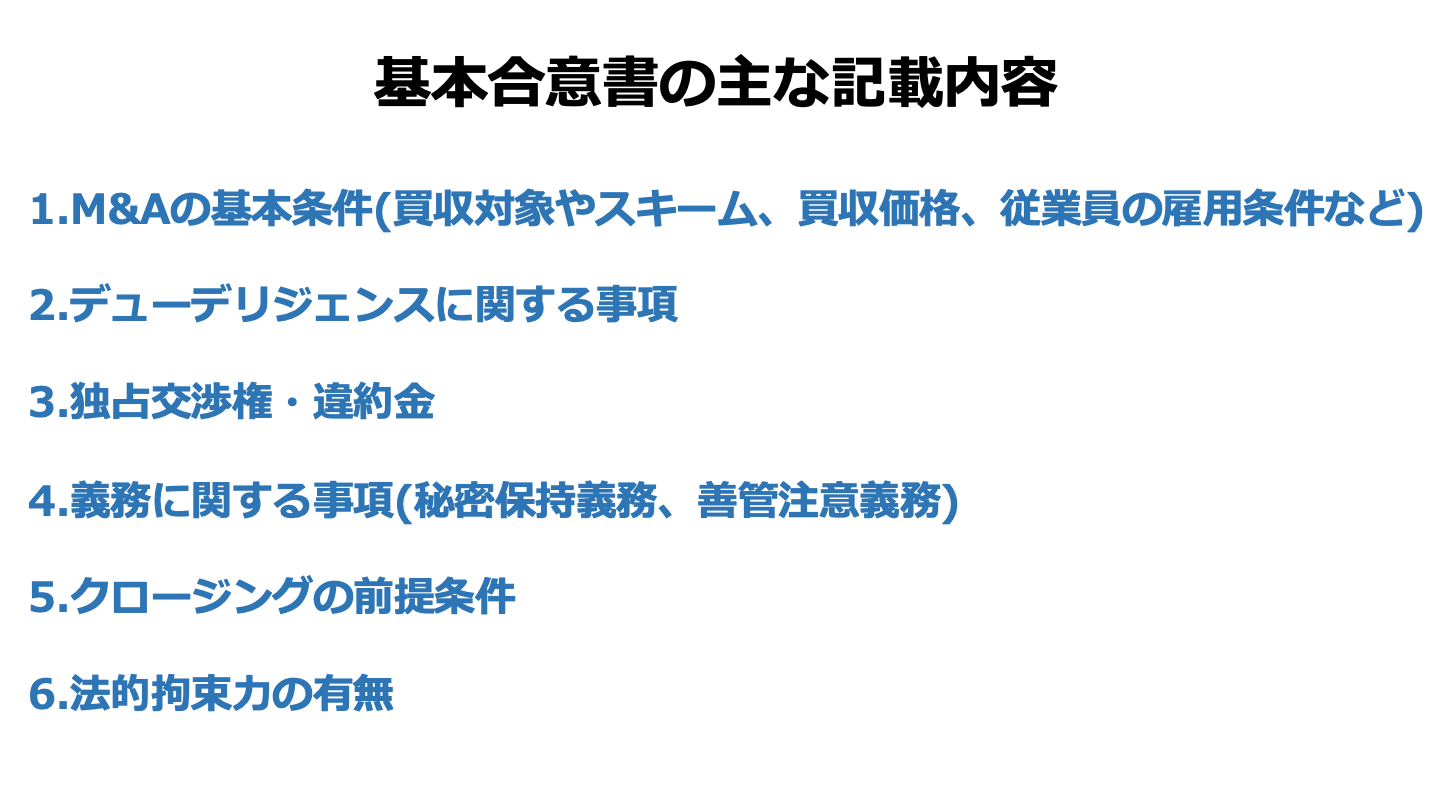

基本合意書には、買収価格やスキームなどM&A交渉上の重要論点に関する合意について記載するケースが多いです。

そのため基本合意書の重要性として、交渉上の重要な論点において合意を形成できることが挙げられます。

基本合意書を締結すると、買い手候補と売り手の両方に対して、M&A成立についての心理面での圧力がかかります。

そのため基本合意書の重要性として、M&Aの成立に向けた心理的拘束力の確立が挙げられます。

基本合意書には、最終契約日の目途や基本合意の有効期間が記載されることが多いです。

特に交渉相手の意思決定が遅い場合は、積極的にスケジュールに関する事柄を基本合意書に盛り込むと、M&A交渉の流れがスムーズになるでしょう。

基本合意書の重要性として、クロージングまでのスケジュールの明確化が挙げられます。

基本合意書には、具体的な買収価格、又は、価格レンジについて記載されることが多いです。

これは特に、買い手候補にとって大きなメリットになるものです。

ただし、この時に設定される具体的な買収価格、又は、価格レンジについては、デューデリジェンスの後に変わる可能性が十分にあることには注意が必要です。

基本合意書の重要性として、買収価格の上限の設定が挙げられます。

通常買い手候補は基本合意を形成することにより、独占交渉権を得ることになります。

独占交渉権についての詳細は後述します。

M&A対象企業が上場企業である場合、基本合意書の締結後に適時開示によって、M&Aについて公表するという流れが通常です。

仮に公表後にM&Aが成立しなかった場合、デューデリジェンスで大きな問題が発覚したのであろうというような噂が立つことも少なくありません。

M&Aについての公表は、売り手がそのような噂を恐れて、多少の無理を飲んででもM&Aを成立させざるを得なくなるという側面を持っています。

そのため基本合意書の重要性として、独占交渉権の設定や公表による買い手の交渉力強化が挙げられます。

理想としては、基本合意書にできるだけ具体的な条件に関する合意を含むべきであると言えます。

ただし、上場企業の場合は開示規則に抵触しないよう、敢えて基本合意書に具体的な合意を含まないこともあります。

通常、基本合意書の記載内容としては、以下のような項目などが含まれます。

基本合意書の時点で、買収の対象として、M&A対象企業の中核となる事業や資産が選択されているのが通常です。

一方、それ以外の事業や資産についての詳細は、決められていないというケースも少なくありません。

M&Aのスキームは、先ずはバリュエーション(企業価値評価)を行なってから決定されるという流れが通常です。

買収に必要な資金を調達できるかどうかが、M&Aのスキームの選択に影響を与えるからです。

基本合意書に記載されるM&Aのスキームは、一つではなく複数になるということも少なくありません。

仮にここに記載されるM&Aのスキームが株式譲渡である場合、M&Aを実行しようとしたけれど、現実には株主から賛同が得られなかったというケースも想定されます。

そのためこの時点では、最低取得株式数の記載だけでもしっかりとしておきたいところです。

買収価格については、基本合意後のデューデリジェンスにより重大な問題が発覚した場合は価格を調整することを前提に、合意しておきます。

買収価格は一定の幅のある概算金額で記載されることが多いです。

また、数字ではなく算定の考え方のみを記載するというケースもあります。

実際のところ、基本合意書を締結すると売り手の価格に対する期待感が高まってしまう事が多いです。

そのため、後で安い価格に修正するのは不可能になるという場合も少なくありません。

とりあえず高い価格で合意しておいて、後から交渉で下げればよいとは考えない方が無難です。

デューデリジェンスにより重大な問題が発覚した場合を除き、価格を後ほど下げることは難しいことをしっかりと認識しておきましょう。

この時点で、受け入れることのできる価格水準で合意しておくことが重要です。

M&A対象企業が非上場のオーナー企業で、後継者が不在であることを理由に売り手がその企業を売却するという場合、オーナー経営者の早期引退が売り手の重要な関心事であることが多いです。

こういったケースでは、オーナーの引退時期や役員退職慰労金の金額がM&A取引の重要事項となります。

また、長年オーナーに仕えてきた役員のM&A後の処遇や役員退職慰労金もM&A交渉における大きな論点となることが想定されます。

取締役の報酬や役員退職慰労金については株主総会での決議事項です。

そのため、M&Aの交渉過程においてその金額を決定しておくべきであるとは、必ずしも、断言できるわけではありません。

しかし後のトラブルを未然に防ぐという観点からは、基本合意書を締結する時点で決定しておくと良いでしょう。

また、基本合意書にM&A前後での従業員の雇用を維持する旨を盛り込む場合があります。

M&A対象企業のオーナーの希望の反映やM&A後の従業員のモチベーションダウンを防ぐことが目的です。

もちろんこの時点で、今後企業が継続する限りの雇用を約束することは難しいです。

基本合意書に盛り込む雇用維持の期間については、熟慮が必要です。

役員・従業員の雇用条件はM&Aにおいて特に問題が大きくなることも少なくない論点です。

特にM&A前後で雇用条件を変化させるという場合は、難しい判断が必要とされます。

そのため、顧問弁護士の方によく相談されることをお勧めします。

基本合意書には、デューデリジェンス・最終契約の締結日・クロージング日などの大まかな目安を記載することが多いです。

最終契約日の目途は、基本合意から2~4か月後位が目安です。

クロージング日の目途は、M&Aのスキームにもよりますが、株式譲渡であれば、最終契約日から1か月以内とすることが通常です。

目安となる日を設定することで、お互いに時間に対する意識をしっかりと持つことができます。

基本合意書には、通常、買い手候補がデューデリジェンスを行なうことと、売り手がデューデリジェンスに協力することを明示します。

デューデリジェンスの具体的な調査範囲を記載する場合もあります。

売り手の中にはデューデリジェンスの実施は、最終契約後でないと困ると主張する売り手もいます。

そのため、基本合意書においてデューデリジェンスについて明記しておくことは非常に重要です。

基本合意書には、独占交渉権及び違約金について記載されることが多いです。

詳細は後述します。

一般的には交渉を開始する段階で、当事者間での秘密保持契約が締結されています。

ただし、契約当事者を追加する場合や秘密保持の対象範囲を広げる場合などにおいては、改めて基本合意書に秘密保持義務について記載します。

秘密保持の対象範囲には、交渉の内容と存在自体がカバーされている事が重要です。

基本合意書には、善管注意義務について記載されることが多いです。

善管注意義務とは、善良なる管理者の注意義務の略です。

売り手がM&A対象企業の企業価値を落とすような行為を行なってはならない義務を負うというものです。

具体的には売り手が下記に挙げたことなどを行なうためには、事前に買い手候補の許可を得る必要があります。

基本合意書には、クロージングの前提条件について記載されることが多いです。

クロージングの前提条件は、M&Aの相手方が契約上の義務を充足していない場合、自分自身はクロージングを行なう義務がなくなり、その案件から手を引くことができることを主旨に織り込むものです。

条件を満たさなければM&Aを成立させることができないような重要な事項については、基本合意書を締結する段階で、合意を形成しておくのが良いと言えます。

具体的には、許認可に関する事項、不採算部門の撤退などについてです。

M&A対象企業が特定の事業や業種に関する規制法の適用を受けて、その事業等について許認可を受けている場合などには、株主の変更について、当局の承認や事前届出が必要になるケースがあります。

このような場合、承認・事前届出等の手続きを行なうのは、通常、M&A対象企業です。

ただし、売り手が株主としてM&A対象企業をコントロールできる場合には、これらの手続きをM&A対象企業に直接義務付けるという方法は取らないこともあります。

その場合、これらの手続きをM&A対象企業に取らせることを、売り手に義務付けることになります。

実際に許認可等を行なうのは当局です。

そのため売り手には、M&A対象企業に申請や届出等を行なわせるというところまで、義務付けます。

そして、許認可等の取得をクロージングの前提条件とする、という流れにします。

秘密保持契約の内容とは別に、M&Aの相手方の事前の同意を得ずに、M&A案件の合意内容について公表してはいけないとする条項を盛り込むのが通常です。

基本合意の有効期間には、多少余裕を持たせるのが通常です。

具体的には、3~6か月程度が目安です。

有効期間の最終日は、特定の日、又は、最終契約締結日のいずれか早い日とすることが一般的です。

基本合意の有効期限は、独占交渉権の有効期限でもあります。

そのため、買い手候補にとっては長めであると望ましいです。

ただしあまりに長い期間だと、交渉が間延びするリスクがあります。

場合によっては、M&A対象企業の取締役の善管注意義務や忠実義務違反の観点から、当該有効期限の有効性に疑義が生じる可能性があることには大きな注意が必要です。

基本合意書には、法的拘束力の有無について記載します。詳細は後述します。

その他の合意事項としては、以下のものなどがあります。

準拠法とは、契約の成立と解釈の基準となる法律のことです。

日本企業同士のM&Aであれば、法的拘束力を持たせる部分については、日本法を準拠法とする旨の規定があれば十分です。

一方、外国企業と基本合意書を締結するケースでは、その外国企業が基本合意書に違反した場合に、どのような法的措置がとれるのかをしっかりと念頭に置いておきましょう。

その上で、準拠法条項を規定すべきです。

契約解釈に問題が生じた場合に、どの国の法律が準拠法になるかという点について疑義があると、どの国の法律に従って契約を解釈すべきか不明瞭になってしまうからです。

またそもそも、どこの国の法律家から助言を得るべきかという根本的なところも不透明になってしまいます。

準拠法を定める法を抵触法と言います。

日本では、法適用通則法が抵触法です。自由主義諸国の抵触法では、準拠法の選択を当事者の自治に委ねていることが多いです。

日本でも、法律行為の成立と効力については、当事者の合意により準拠法を指定できるとしています。[1]

しかしながら、国によっては準拠法を自由に選ぶことはできません。

例えば中国では、中国国内で履行される中外合弁契約では中国法を適用しなければならないとされています。

さらに、準拠法を当事者の合意に委ねることを原則にしている場合でも、自由に準拠法を選択できないケースもあるので注意が必要です。

M&A当事者は、自国の法律を準拠法として選択する傾向があります。

しかしながら、自国の法律を準拠法とすることが、必ずしも、有利であるとは限りません。

例えば一般的に、日本は権利の実現が困難であるため、防御する側にとって有利であると言われています。

逆に、アメリカ合衆国はその逆であるとされています。

そのため、準拠法とされる可能性のある法律に精通した弁護士に相談し、準拠法条項を作成すべきです。

また、準拠法と裁判管轄は一致させるのが理想的です。

準拠法条項を置かなかった場合でも、準拠法が存在しないということはありません。

しかし、準拠法に関する条項がなければ、どの国の法律が準拠法になるか不明確になります。

そのため、準拠法に関する条項はしっかりと作成すべきです。

裁判管轄条項は紛争が生じた場合、どの裁判地で紛争解決手続をとれるのかを定めた条項です。

紛争解決の手続きは、管轄地に従うことになるのが定着した実務です。

裁判管轄条項がなくても、裁判管轄が認められる裁判地で訴訟を提起することは可能です。

しかし、国際裁判管轄に関し、明確な国際法上の原則は確立されていないので、裁判管轄条項を定めるべきです。

当事者間で裁判管轄について、予め明確に合意しておきましょう。

上記のように、準拠法と裁判管轄は一致させるのが理想です。

裁判管轄条項を選択するにあたっては、自国の場所を裁判地とすることが、必ずしも、有利であるとは限りません。

裁判管轄条項においては、合意された国以外の国の法定管轄権を排除することを合意すべきです。

仮に裁判管轄条項にない裁判所に訴えが提起された場合、合意された国以外の国の法定管轄権を排除することに合意してなければ、裁判管轄条項に定めた裁判所の管轄になるとは限らないからです。

裁判管轄条項にない裁判所の国際裁判管轄に関する法律に従って、管轄権の有無が判断されてしまいます。

国際的な二重訴訟を避ける観点からも、裁判管轄条項を設けるべきです。

合意された国以外の国の法定管轄権を排除することに合意していても、相手方が裁判管轄条項にない裁判所で訴訟を提起した場合、管轄条項違反で訴えを却下するよう訴訟活動を行なう必要があります。

この訴訟活動には、弁護士費用等のコストがかかります。

そのため、合意と異なる裁判所で訴訟を提起した場合は、管轄条項違反で訴えを却下するためのコストを、裁判管轄条項にない裁判所で訴訟を提起した相手方に負担させる等の違約金条項を置くケースがあります。

デューデリジェンス、契約の交渉と締結に関連して、弁護士・公認会計士・その他のアドバイザーの報酬を含めて、様々な費用が発生します。

基本合意書で、これらの費用の分担方法を当事者間で定めるというケースも少なくありません。

[1]法の適用に関する通則法 7条

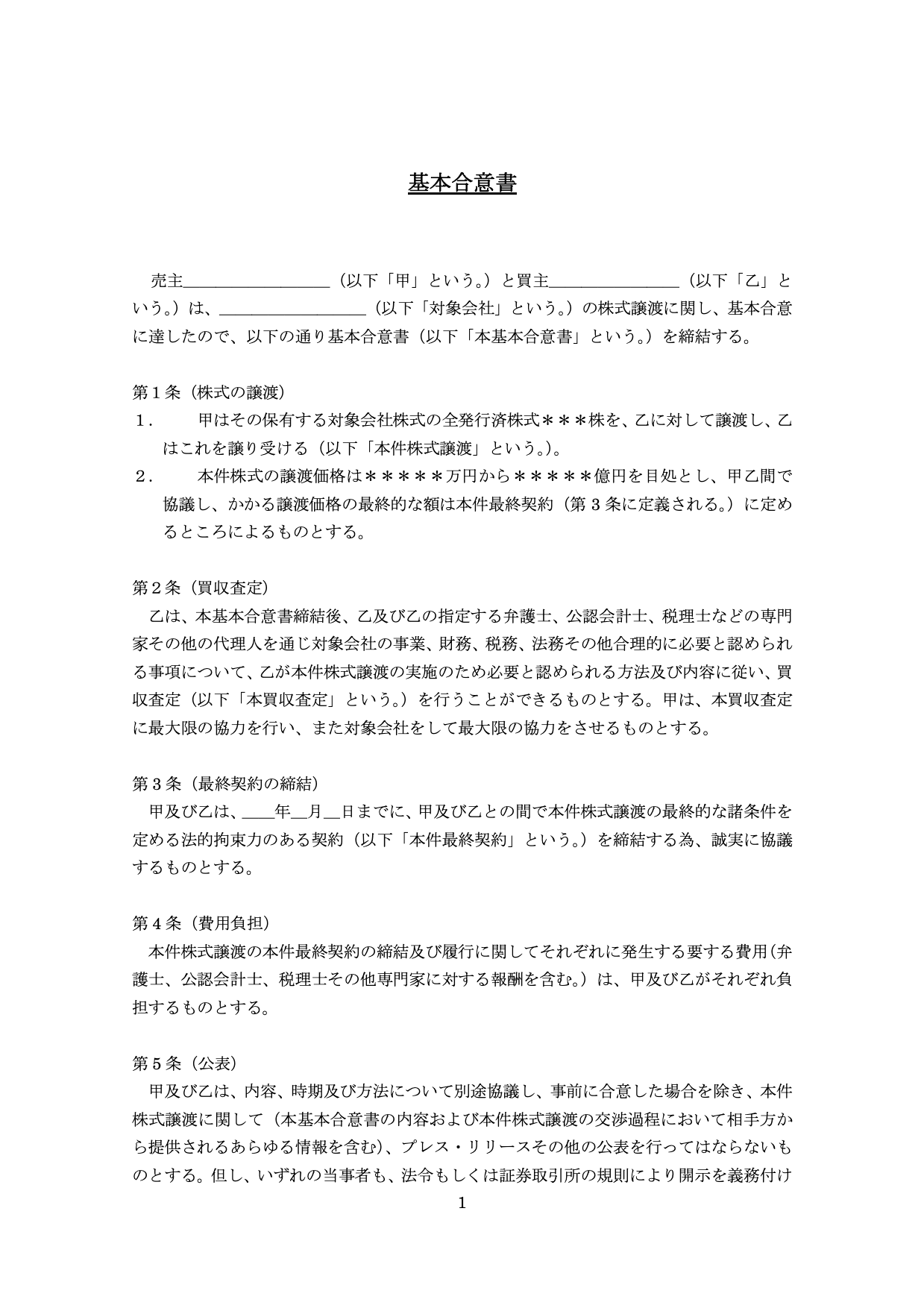

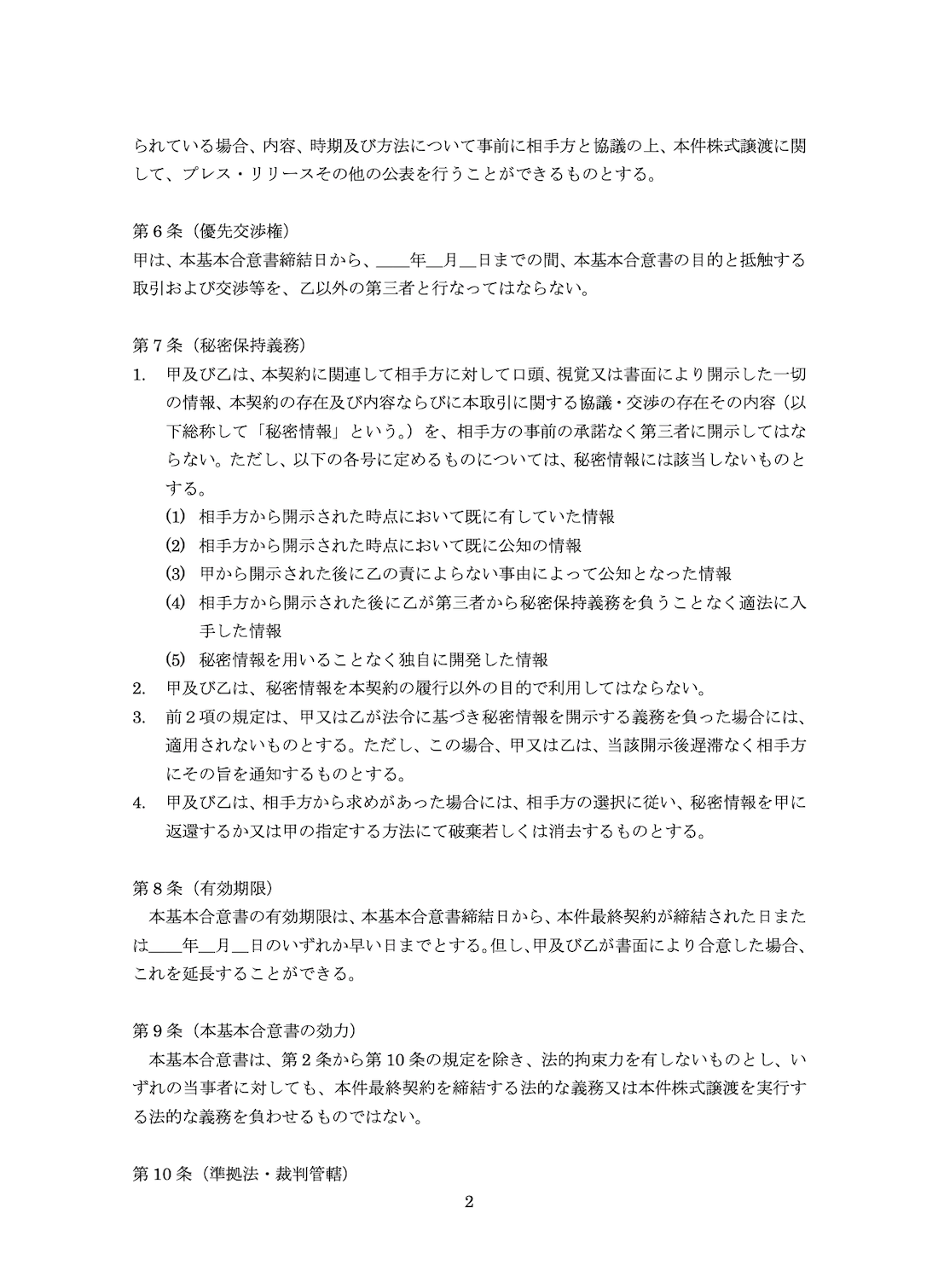

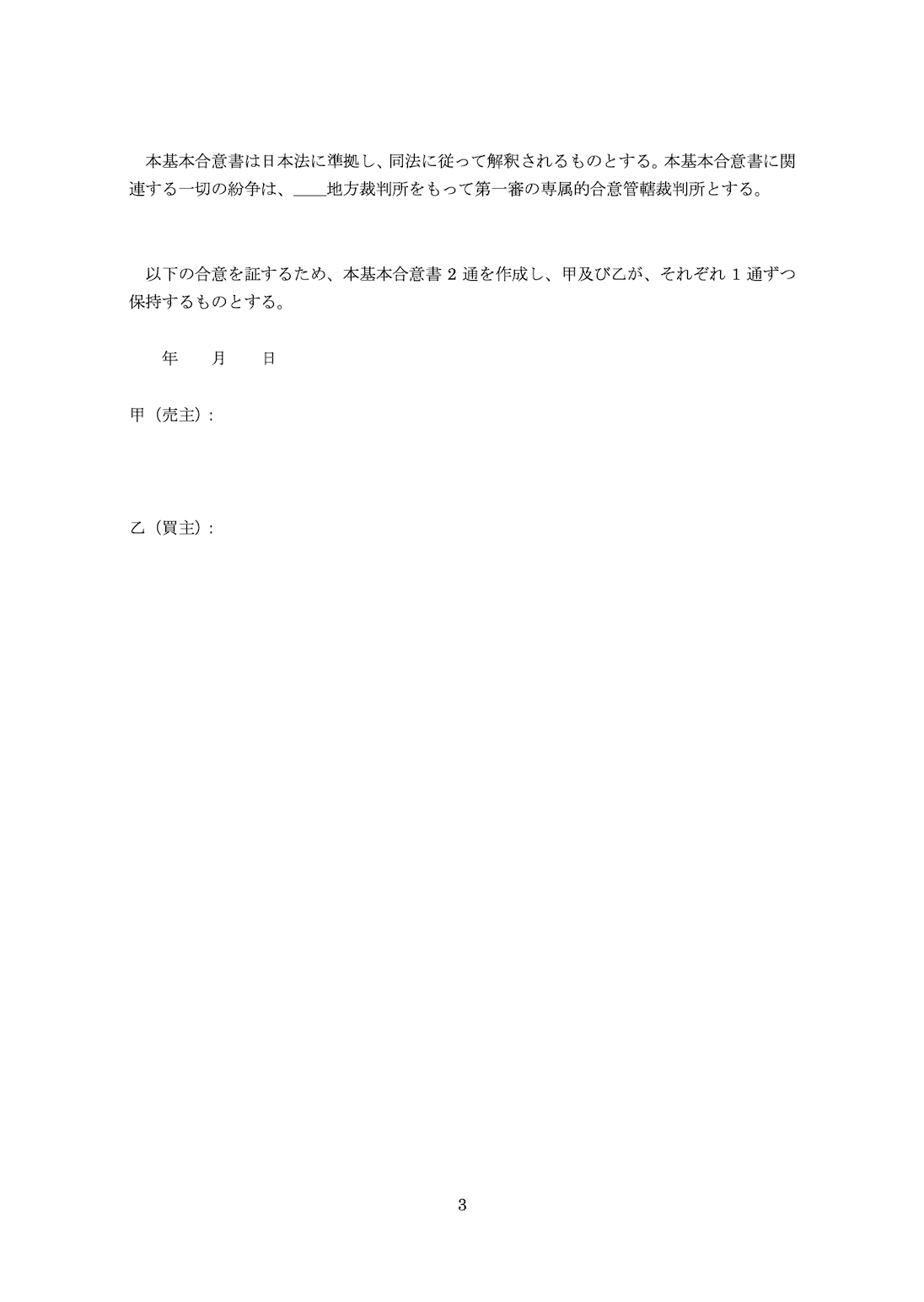

基本合意書のひな型は以下のとおりです。

基本合意書を締結する際の参考にしてください。

基本合意の有効期間中、売り手が特定の買い手候補以外の第三者とM&Aの交渉を行なうことを禁止するのが、基本合意書における「独占交渉権」です。売り手だけでなく、買い手候補も第三者との交渉が制限されるという場合もあります。

独占交渉権の期間は、3~6か月程度とされるのが通常です。

独占交渉権には、買い手候補にとって、売り手に対し他の買い手候補との交渉を一定期間禁止し、その間に最終契約の締結を目指せるというメリットがあります。

M&A対象企業への競合買収者が多く存在する場合、買い手候補はできるだけ早く基本合意を締結して、独占交渉権を確保することが重要です。

特に、入札案件において、数段階の入札を経て優先交渉権を経た買い手候補は、独占交渉権を求めるケースが多いです。

売り手としては、買い手候補に独占交渉権を与えると、その間、より有利な条件を提示した買い手候補との交渉が禁止されるというデメリットがあります。

会社法上、取締役は、その職務を執行するにつき、善良な管理者としての注意義務を負います。

具体的には、法令・定款及び株主総会の決議を遵守し、会社のため忠実にその職務を行なう義務を負います。[2]

Fiduciary Out条項は、独占交渉権を与えた買い手候補以外の買い手候補からの買収提案を検討しないことが、売り手側の取締役の善管注意義務・忠実義務違反となるような場合には、売り手側の取締役が、取引保護条項に基づく契約の義務から離脱することを認める条項です。

取引保護条項とは、進行中のM&Aにおいて、別の買い手候補がそのM&Aに介入するのを防ぎ、取引の実現可能性を高めるための条項です。

取引保護条項は、以下の要請を同時に考慮しています。

仮に、M&Aにおいて過度な内容の取引保護条項が規定された場合には、売り手側の取締役は、取引保護条項に基づく過度な契約上の義務を負います。

同時に、善管注意義務・忠実義務に基づく会社法上の義務も負うことになります。

それにより、相反する両方の義務を同時に全うすることが困難となってしまうリスクが生じます。

取締役の取引保護条項に基づく義務と、善管注意義務・忠実義務に基づく義務が矛盾した場合に後者が前者に優先することを明らかにしたのが、Fiduciary Out条項です。

このFiduciary Out条項を、基本合意書に記載するケースがあります。

Fiduciary Out条項に注目が集まったのが、2004年の住友信託銀行対UFJホールディングスの事件です。

詳細は後述します。

M&Aの相手方が独占交渉権条項に違反した場合、又は、Fiduciary Out条項を適用してM&Aが成立しなかった場合、一定の違約金(Break-up feeと呼ばれます)を支払うという条項を設けることがあります。

このBreak-up fee条項は、他の買い手候補への誘因になります。

一方、違約金が高額に設定された場合には、将来他の買い手候補から提案がなされる可能性を排除することになります。

また、売り手にM&A取引を承認させることを間接的に強制するという効果もあります。

これらを総合的に考慮して、Break-up fee条項について決定することになります。

違約金の金額はアメリカ合衆国では取引金額の1~5%程度と言われています。

日本では、まだ一般的と言えるような水準は定着していません。

[2] 会社法355条、民法644条

基本合意書は、M&Aを実行する義務があるという意味での法的拘束力は有しないとされるのが通常です。

基本合意書は最終契約前の仮の合意であり、またデューデリジェンス開始前に締結されます。

そのため、デューデリジェンスの結果などに柔軟に対応できる余地を残しておくためです。

一方で、基本合意時点での了解事項を書面の形でハッキリさせることには、M&A当事者がその内容を改めて確認し、その後の契約交渉の指標にできるという利点があります。

基本合意書は、M&Aの実行をする義務があるという意味での法的拘束力を有しないものの、以下の条項については法的拘束力を持たせることが通常です。

基本合意書では、後日トラブルになる可能性を排除するため、どの条項が法的拘束力を持ち、どの条項が法的拘束力を持たないかを明確に定めるべきです。

独占交渉権および法的拘束力が問題となった事例として、住友信託銀行対UFJホールディングスの事件があります。

平成16年5月21日に、住友信託銀行とUFJホールディングスとの間で、UFJ信託銀行の業務の一部の売却と業務提携についての基本合意書が締結されました。

その基本合意書の中では、2年間の独占交渉義務が定められていました。

にもかかわらず、UFJホールディングスは、約2か月後に同基本合意の解約を通告しました。

さらに、三菱東京フィナンシャルグループとの統合交渉を開始しました。

これについて住友信託銀行は仮処分を申し立て、さらには訴訟を提起しました。

住友信託銀行がUFJホールディングス他2社に対して、独占交渉義務違反についての差止仮処分を求めた事件において、東京地方裁判所は差止仮処分命令の申立てを、認容する決定をしました。

これに対し、UFJホールディングスらは異議の申立てをしましたが、同裁判所は、仮処分決定を認可する旨の決定をしました。[3]

東京高等裁判所は、東京地方裁判所の各決定を取り消し、仮処分の申し立てを却下しました。

理由は以下の通りです。[3]

最高裁判所は、独占交渉権を定めた条項についての法的拘束力を認めました。

理由は以下の通りです。[3]

そして、最高裁判所は以下のように判断しました。

最終的に、最高裁判所は抗告を棄却しました。

理由は以下の通りです。

住友信託銀行がUFJホールディングス他2社に対して、独占交渉義務違反等の債務不履行責任又は不法行為責任に基づいて損害賠償を請求した事件について、東京地方裁判所は、以下のような判断を行ないました。[4]

さらに東京地方裁判所は、独占交渉義務と誠実交渉義務の違反と関係がある損害は、最終契約が締結されていれば住友信託銀行が得られた利益ではないとしました。

結果として、東京地方裁判所は住友信託銀行の請求を棄却しました。[4]

住友信託銀行対UFJホールディングスの事件から、以下の2点が明らかになった、と言えるでしょう。

[3] 情報提供又は協議禁止仮処分決定認可決定に対する抗告審の取消決定に対する許可抗告事件(裁判所)

[4] 東京地判平成18・2・13判時1928号3項

ここまで、M&Aの基本合意書について説明してきました。

M&Aの基本合意書の概要・作成目的・記載内容などについて、しっかりとイメージできたという方もいらっしゃることでしょう。

M&Aにおいて、基本合意書の締結は非常に重要なプロセスです。

基本合意書を締結できれば、M&Aは成功に大きく近づいたと言えます。

基本合意書に関する事柄に限らず、M&Aには非常に専門的な知識と豊富な経験を必要とします。

M&Aをしっかりと成功させるために、是非我々M&Aサクシードにご相談ください。

M&Aを専門としている弊社サービスには、大きな強みがあります。

今回の記事がM&Aに携わる皆様にとってお役に立てば幸いです。

(執筆者:公認会計士 西田綱一 慶應義塾大学経済学部卒業。公認会計士試験合格後、一般企業で経理関連業務を行い、公認会計士登録を行う。その後、都内大手監査法人に入所し会計監査などに従事。これまでの経験を活かし、現在は独立している。)

.png&w=3840&q=75)