【図解】LBO(レバレッジドバイアウト)とは?仕組みや事例、メリットを解説

更新日:2026年06月23日

M&A・事業承継

- 記事監修: 西田 綱一 (公認会計士)

当社はビジョナル(東証上場)

のグループ会社です

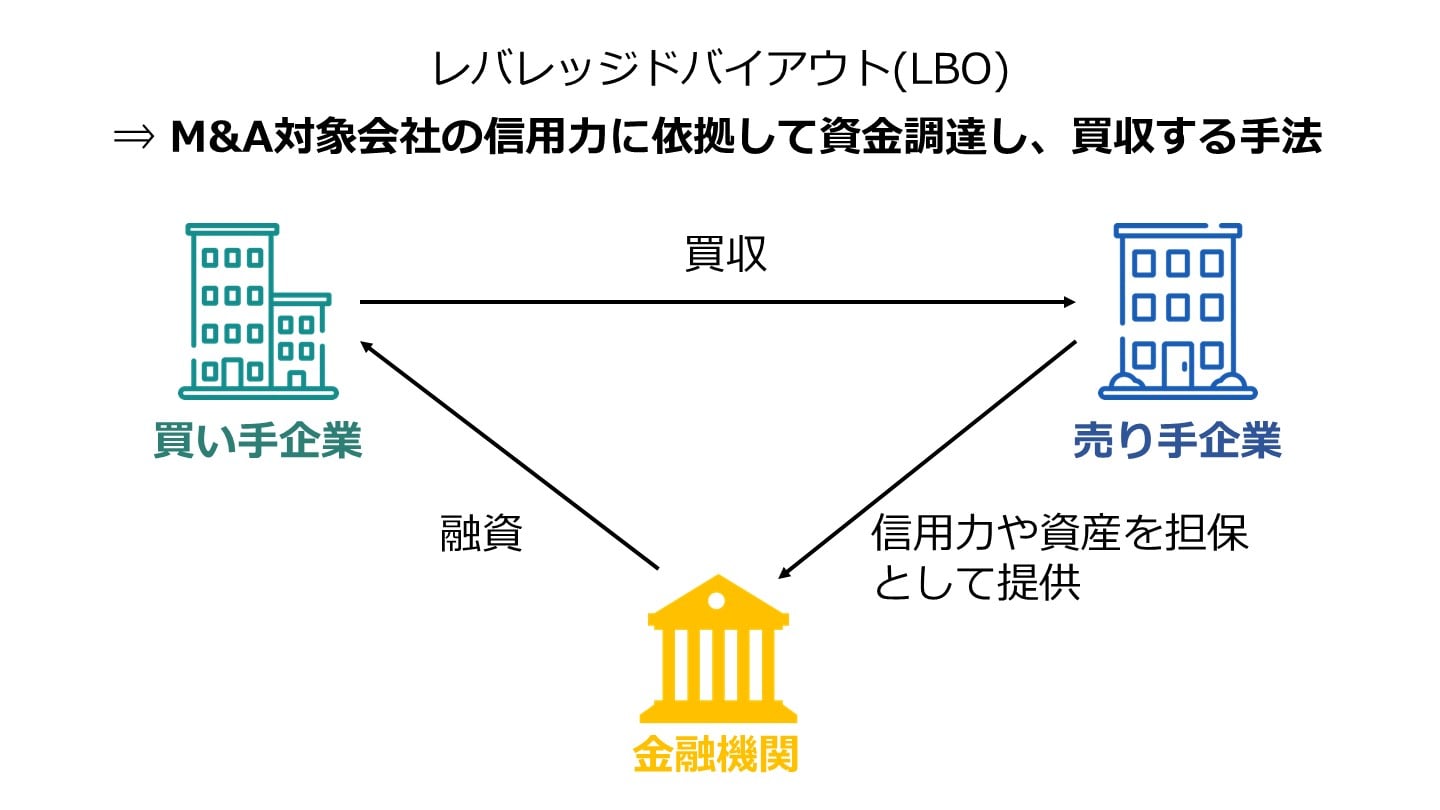

レバレッジドバイアウト(LBO)とは、M&A対象会社の信用力に依拠して資金調達し、買収する手法です。少ない資金で買収できる点がメリットです。仕組みやデメリット、事例、成功のポイントを徹底解説します。(公認会計士 西田綱一 監修)

レバレッジドバイアウトは英語ではLeveraged Buyoutと表記されます。

一般的に、LBOと略されます。

レバレッジドバイアウトは、実質的な買収主体(スポンサー)がファンドである場合等に、投資効率を高めるため、自己資金と外部資金を併用してなされる企業買収のことです。

M&Aの中には、買い手がM&Aの対価として現金を交付する必要がないスキームもありますが、現金を交付するスキームの場合には買収資金が必要となります。

買収資金の調達の方法としては、手元資金を利用する方法と外部から資金を調達する方法があります。

外部から買収資金を調達する場合、社債やローン等の負債により調達する方法と株式等により調達する方法があります。

負債により調達する場合、特に買収主体が事業会社であり信用力が高い時は、買収主体自身を資金調達者として、買収主体の信用力に依拠して、買収資金が調達されるケースも少なくありません。

一方、レバレッジドバイアウトのための資金調達(LBOファイナンス)においては、スポンサーではなくM&A対象会社の信用力に依拠して買収資金が調達されます。

レバレッジドバイアウトは、スポンサーがファンドの場合には、経営陣をサポートしてM&A対象会社の価値の向上を目指し、株式を再上場させるか、第三者に譲渡することによるリターンを得ることを目的になされます。

レバレッジドバイアウトのターゲットリターンは20-30%[1]と言われています。

ここで日本におけるプライベート・エクイティ・ファンドによる取引金額・件数を見てみましょう。

取引額10百万USD以上としてAVCJ(アジア地域のプライベート・エクイティやベンチャーキャピタル関連の情報を提供する大手プロバイダー) が報告している案件に関する数値です。

ただし、インフラストラクチャー、不動産取引を除きます。

日本におけるプライベート・エクイティ・ファンドによる取引のスキームは、必ずレバレッジドバイアウトであるとは限りませんが、レバレッジドバイアウトが中心です。

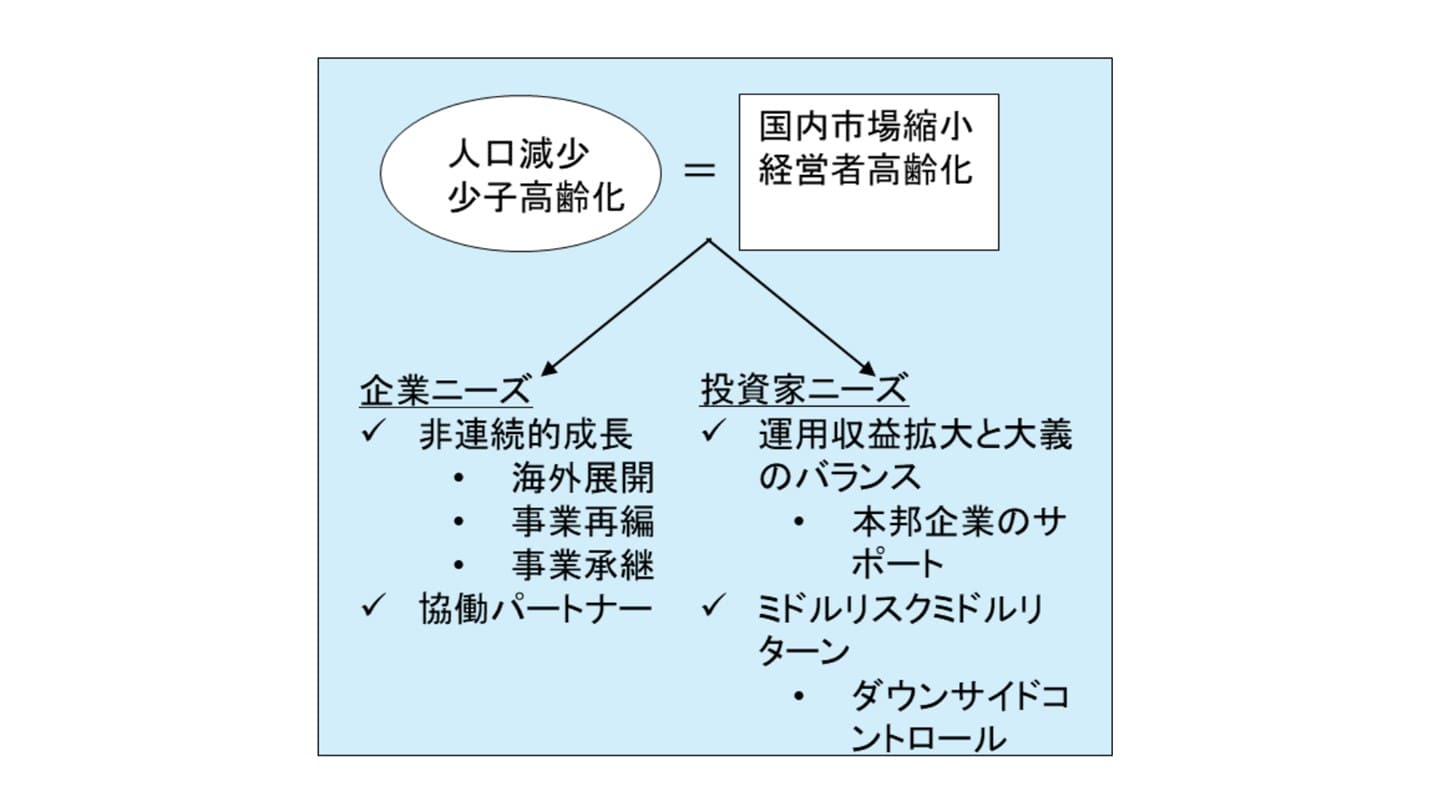

2019 年において日本におけるプライベート・エクイティ・ファンドによる取引総額は約9,800億円、取引数は80 件[1]に留まり、依然として日本でプライベート・エクイティ・ファンドが市民権を得たとは考えにくいです。

日本で活動するプライベート・エクイティ・ファンドへの資金の出し手は海外機関投資家が多いです。

日本の投資家は、法人・個人を問わず、投資リスクに敏感であり、投資収益の最大化よりもダウンサイドリスクのコントロールを重視することが多いからです。

その観点では、レバレッジドバイアウトと日本の投資家との親和性は高いとは言えないでしょう。

またレバレッジドバイアウトはリターンを高めるためにレバレッジを最大限活用する投資手法であり、企業サイドの安定性よりも投資家のリターンに重きをおいたストラクチャーです。

さらにレバレッジドバイアウトは、本質的には、人口・市場が緩やかに拡大しているマーケットで効果を発揮する取引形態であることを考えると、現在の日本が置かれた人口減少・国内市場縮小という状況において、LBO投資は日本という国のニーズに十分に適合しているとは言いにくい状況かもしれません。

出典:本邦プライベート・エクイティ・マーケットの活性化に向けて(金融庁 金融研究センター)

一方、事業会社によってなされるレバレッジドバイアウトは、シナジー効果の発揮が目的であると考えられます。

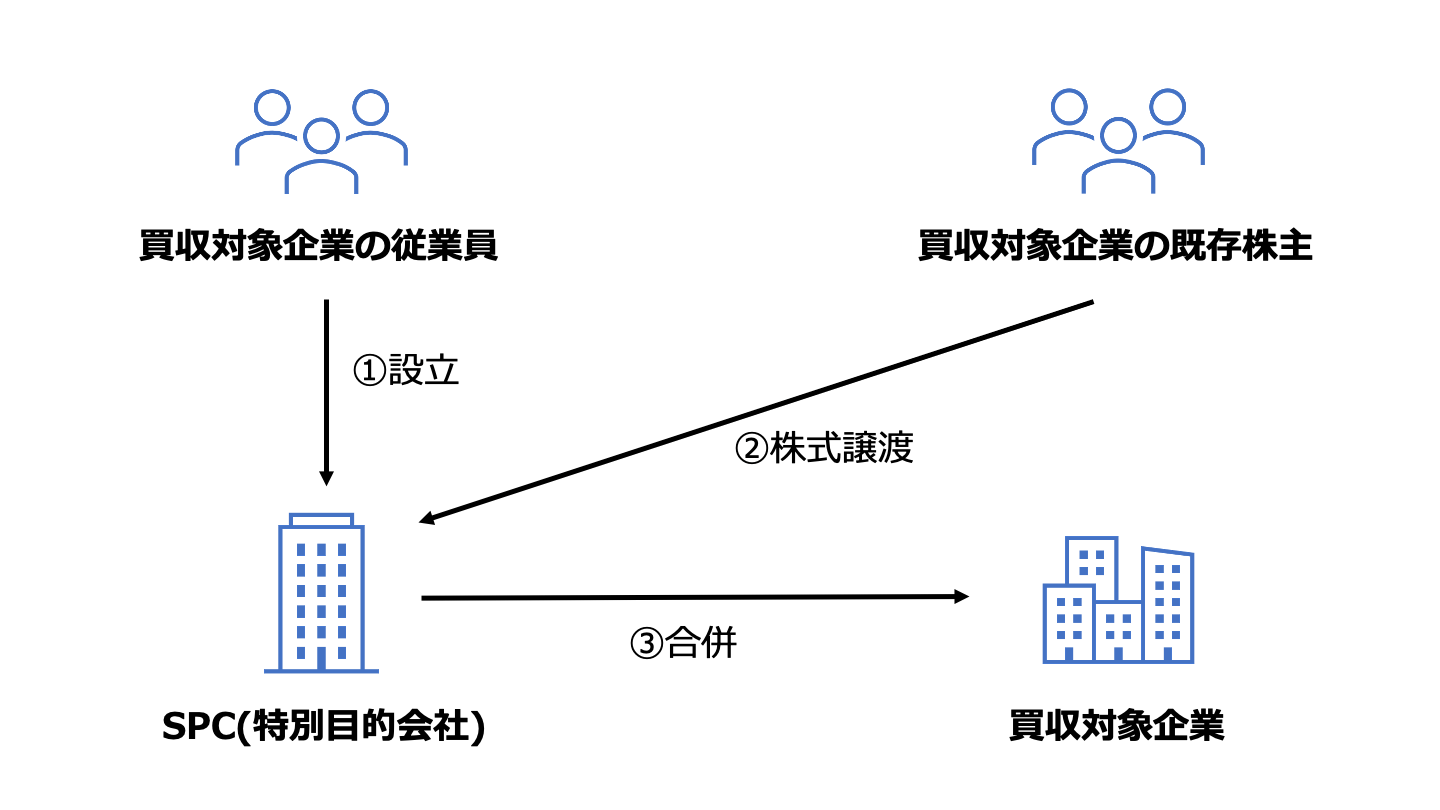

MBO(Management Buyout、マネジメントバイアウト)とは、M&A対象会社の現在の経営者が資金を出資し、事業の継続を前提としてM&A対象会社の株式を購入することです。

一方、EBO(Employee Buyout、エンプロイーバイアウト)とは、M&A対象会社の現在の従業員が資金を出資し、事業の継続を前提としてM&A対象会社の株式を購入することです。

LBOは、通常、ファンドなどによってなされます。

そのため、買収が企業外部の者によってなされるか、企業内部の者によってなされるかをLBOとMBO・EBOとの違いとして挙げることもできます。

ただし、MBOやEBOが同時にLBOでもあるというケースは少なくありません。

MBOやEBOは経営陣や従業員により行われるものであり、本来経営陣や従業員による資金負担が想定されています。

しかし、経営陣や従業員の手元資金に限界がある場合には、経営陣や従業員がプライベート・エクイティ・ファンドなどのスポンサーから支援を得るのが一般的です。

MBOやEBOの資金調達は、通常は、株式出資と借入金を組み合わせて行われます。

これは言い換えると、レバレッジドバイアウトであるということです。

LBOでもあるMBOやEBOの場合、結果的に経営陣よりもスポンサーが大株主となることも多いです。

上場会社のMBOやEBOのケースでは、当該会社の迅速かつ大胆な経営改革のため、従来の株主の影響を排除して再建を目指すべく、この方法がとられることもあります。

[1] 本邦プライベート・エクイティ・マーケットの活性化に向けて~日本型プライベート・エクイティの確立~(fsa.go.jp)

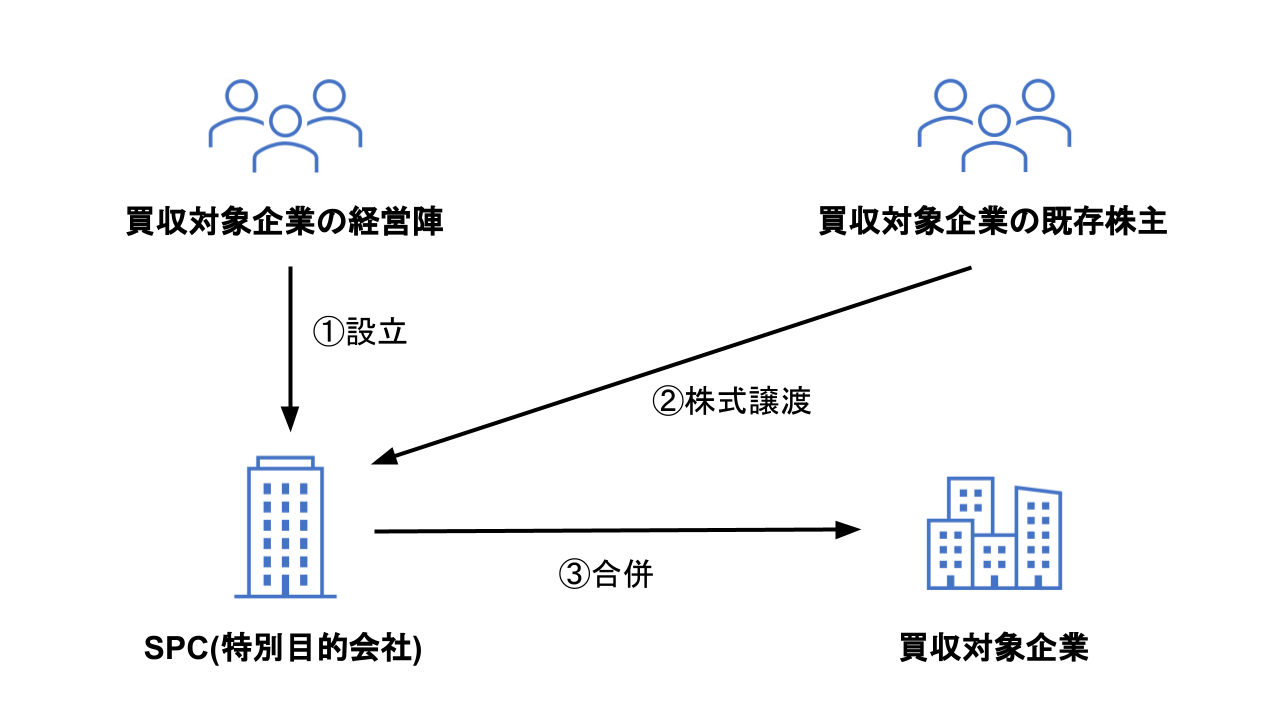

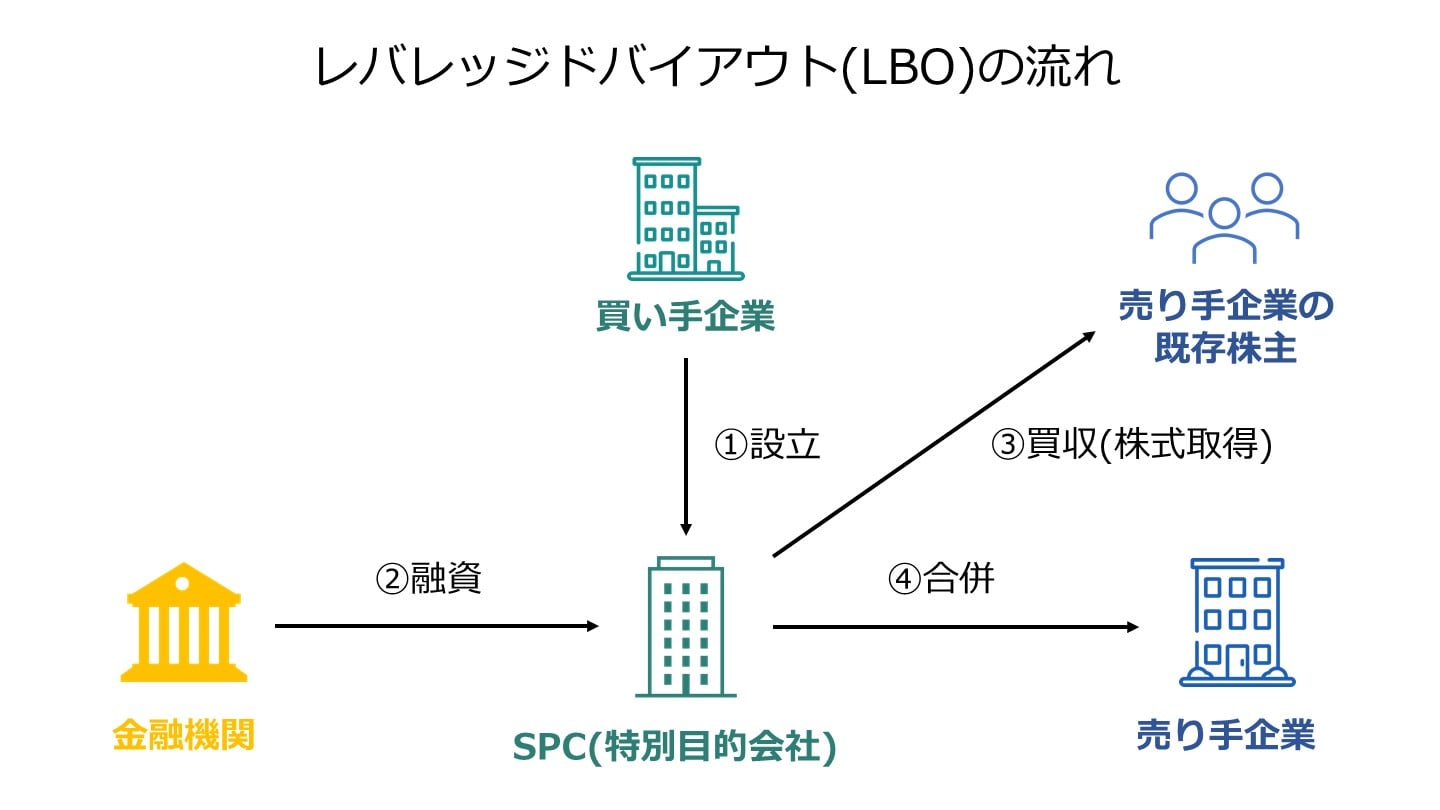

レバレッジドバイアウトの流れとして、まずスポンサーが、買収を目的とする特別目的会社(SPC)(借入人)を設立します。

次に、特別目的会社と売り手の間で株式譲渡契約を締結します。

株式譲渡契約の締結は、貸付人から一定の事項を条件としてローンを実行する旨の証明(コミットメントレター)を取得し、資金調達の確実性を担保した上でなされることが通常です。

特別目的会社と貸付人等の間でローン契約を締結し、ローン契約に基づき貸付けが実行されます。

ただし、ローン契約が締結されれば、無条件で貸付けが実行されるわけではありません。

一定の前提条件が満たされてはじめて、貸付人に貸付義務が生じるとされるのが通常です。

これは、貸付人は一定の事実を前提に与信判断を行っているためです。

その前提が誤っていた場合、または、その前提と異なる事態が発生した場合には、(少なくとも当初の貸付条件では)貸付けを実行することができないというのが理由です。

特別目的会社が、スポンサーによるエクイティとローン契約に基づく借入金等を買収資金として、株式譲渡契約に基づき、売り手からM&A対象会社の株式を買い取ります。

この後、通常は、特別目的会社とM&A対象会社が合併します。

ここまでがレバレッジドバイアウトの基本的な流れです。

ただし合併については、特別目的会社を持株会社として維持してホールディングス体制を取る場合やM&A対象会社の許認可等との関係上支障がある場合などには、行わないこともあります。

このストラクチャーにおいて、スポンサーが買収を目的とする受皿会社である特別目的会社を通じて買収を行う主たる理由は、スポンサーの有限責任性を確保できるからです。

特別目的会社が合同会社であるケースも見られますが、基本的には、株式会社として設立されるケースが多いです。

LBOローンにおいては、買収後の運転資金のための借入枠が設定され、その対価として手数料(コミットメントフィー)の支払いが合意されることも少なくありません。

株式会社と合同会社はスポンサーの有限責任性という点では同じですが、合同会社の場合、株式会社と異なり、資本金が3億円超であったとしても、コミットメントフィーが当然に利息制限法等の適用除外となるわけではない等の違いがあるため[2]、特別目的会社を合同会社として設立する場合には、一定の留意が必要です。

LBOローンは、M&A対象会社の信用力に依拠したファイナンスです。

通常、スポンサーが保証提供を行うことはなく、スポンサーは、ローンの返済義務を負いません(ノンリコース)。

スポンサーではなくM&A対象会社が借入金の返済を行い、その企業が持つ将来性や収益性が高まることを期待します。

そのため、買い手は手元の資金が少なくても、巨大企業の買収のような規模の大きいM&Aが可能です。

レバレッジドバイアウトおいては、手元資金の少ない買収者でも借入金をてこにして、大きなリターンを期待することが可能です。

LBO投資は収益最大化のために最大限レバレッジを活用する、ハイリスク・ハイリターンの投資であると言えます。

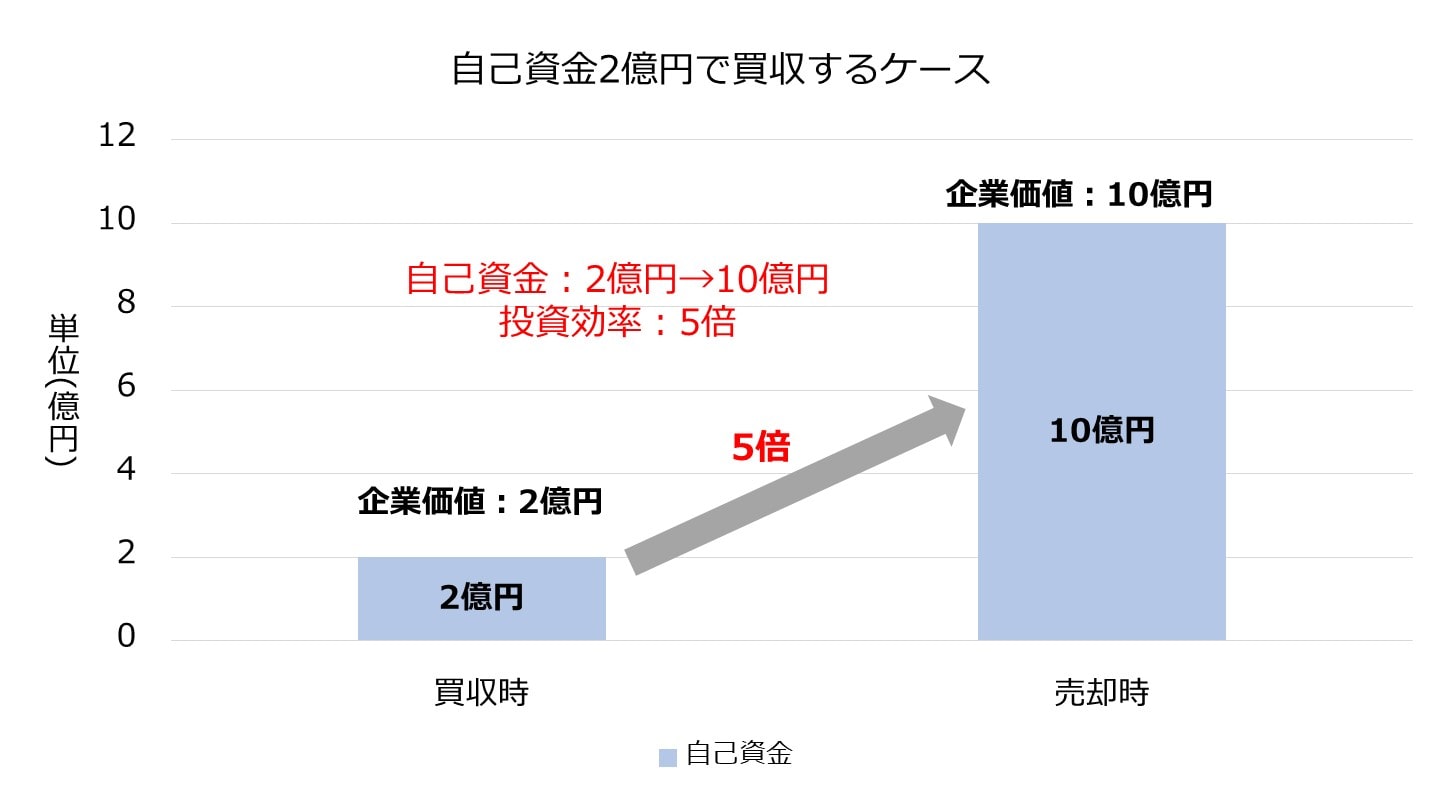

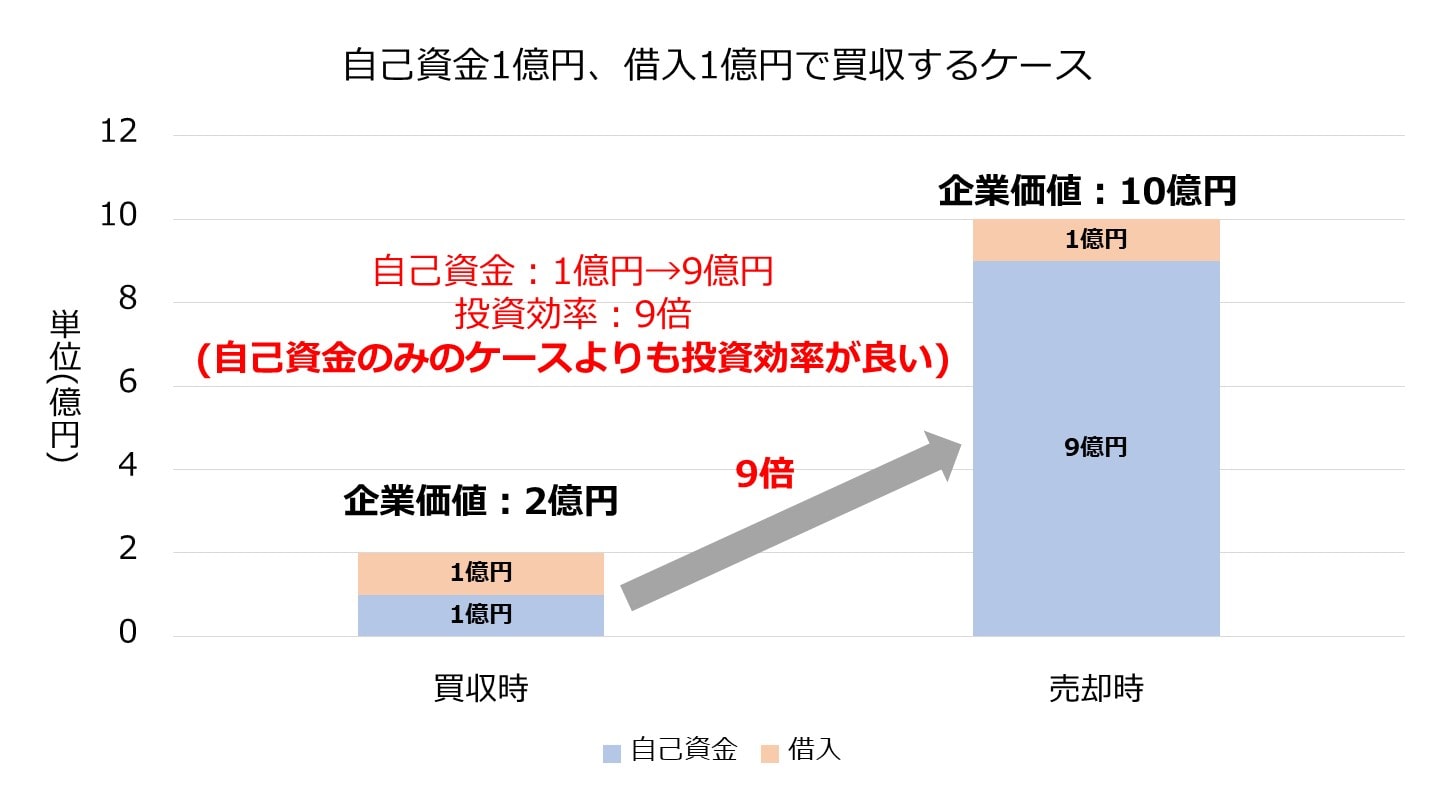

たとえば以下図のように、借入を併用した方が、自己資金のみで買収する場合よりも売却時点における投資効率は高くなる可能性があります。

レバレッジドバイアウトでは買収後に利息の返済を行います。

この利息の返済は条件を満たせば、法人税の計算において損金算入できます。

仮に損金算入できれば、節税になります。

なお、この節税効果が発生するのは、買い手ではなくM&A対象会社です。

一般的に、レバレッジドバイアウトは借入金額が高額であるケースが多いです。

この高額な買収資金を返済しなければならないことがレバレッジドバイアウトの最大のデメリットの一つです。

LBOローンは、M&A対象会社グループの会社のキャッシュフローを返済原資とするものです。

また、通常のコーポレートローンに比して、負債比率が高いです。

そのため、M&A対象会社グループの会社に余剰資金が生じた場合には、ローンの返済に充てることが求められます。

これを強制期限前返済といいます。

例えば、余剰キャッシュフローに基づく強制期限前返済は、M&A対象会社のキャッシュフローに余剰が生じた場合に、その一定割合をローン返済に充てることを求めるものです。

具体的な割合や強制期限前返済の開始時期、「余剰キャッシュフロー」の定義等は交渉によって決められます。

レバレッジドバイアウトでは、多額の買収資金を借入で賄うため、様々な取り決めを銀行と交わしています。

そのため、買収・資本提携等の施策を行う場合には、銀行の許可が必要です。

銀行の特別な許可が必要ということは、基本的に、そのような取引は事業計画の前提となっていないということでもあります。

LBOローンにおいては、投資効率を高めることを目的として、自己資金に加え、外部の金融機関から資金調達がなされます。

LBOローンは、通常のコーポレートローンに比して、借入における負債の比率が高くなることが多く、貸付人にとってリスクが大きいファイナンスであると言えます。

そのためLBOローンの利息は高めです。

企業にとっては、その多額の利息支払いにより資金繰りが悪化するリスクがあります。

レバレッジドバイアウトでは買い手やM&A対象会社の関係者に、通常の会社経営と比べても、利益を生み出さなくてはならないというより大きなプレッシャーがかかることは大きなデメリットであると言えます。

莫大な借入金が返済できなければ、企業が倒産してしまうからです。

徹底して利益を重視するレバレッジドバイアウトは海外買収・事業統合等の成長戦略を一緒に推進してくれる協働パートナーを求める日本企業のニーズに合致していない部分もあるといえるでしょう。

スポンサーがファンドの場合、レバレッジドバイアウトはM&A対象会社の価値を向上させ、株式の再上場か、第三者への譲渡によるリターンを狙うことを目的になされます。

そのため、短期間で企業が転売されてしまう可能性があります。

企業売買が日常的に行われていない日本においては、会社をファンドに売却するということはネガティブなイメージが強い面もあります。

そういった意味でも、企業を売買の対象ではなく生活共同体的なものとして捉えることが多いという意味でも、レバレッジドバイアウトは日本の社会的特徴には適合していない面があるという見方も存在します。

日立化成株式会社:電気絶縁材料等の製造・販売等

昭和電工株式会社:石油化学事業等

譲り受け企業:譲渡企業の将来像及び戦略が譲り受け企業の経営方針に合致しているため

譲渡企業:企業価値向上

オリオンビール:酒類・清涼飲料の製造・仕入販売等

野村HD:持株会社

カーライル:代替投資会社

譲渡企業:企業価値の持続的な向上

譲り受け企業:野村グループが有する国内外における強力なネットワークや高度な金融サービス・ソリューション機能とカーライルが有する経営強化支援のノウハウやグローバルな事業展開を支援するネットワークという双方の強みの活用[5]

ボーダフォン:携帯電話サービス等

ソフトバンク:固定ブロードバンド事業等

ボーダフォン:スムーズな事業展開

ソフトバンク:移動体通信サービスの提供[7]

日本テレコム:固定通信事業等

リップルウッド・ホールディングス:投資ファンド

譲り受け企業:データ通信事業をテコ入れし、固定通信網でも収益が上がる構造をつくる。

さとうベネック:土木建築業

ダイセンホールディングス:建材総合商社等

さとうベネックは、M&A前、九州地区の官公庁を主体に受注を行いながら、東京にも支店を構え首都圏での受注もでき始めていました。

そして、2011年6月期には103億4959万円の完工高を計上した。そんな中で、ダイセンホールディングスが買収に名乗りを上げました。

このLBOを通じて、さとうベネックの対外信用は元々揺らいでいたとされています。

そんな中、2012年7月には振出日や決済日の異なる不明朗な手形出回りが表面化した上、8月20日の決済が不調に終わりました。

その後、取締役名で同手形を月末までに買い戻す旨の通知書を債権者に発送しましたが、8月最終週に入っても手形買戻しの動きは一向になく、債権者から問い合わせが殺到する事態に。

8月30日には大川社長が弁護士同席のもとで債権者説明会を開き、「手形買戻し資金も月末支払い資金も手当てできなかった」と報告したうえで、決済不調後中断している工事現場の再開を要請し、事業を続ける意思を見せていました。

しかし、入金目処の立たない現場の工事を再開する業者は無く9月に入っても事態は動きませんでした。

結果として、9月7日、さとうベネックは東京地裁に民事再生法の適用を申請しました。

負債総額は44億2900万円です。[10]

[3]HCホールディングスによる当社株式に対する公開買付けに関する意見表明のお知らせ (showadenko.com)

[4]大量保有報告書(HCホールディングス)

[5]意見表明報告書(オリオンビール)

[6]オリオンTOB成功 野村・カーライル: 日本経済新聞

[7]ボーダフォンの買収およびヤフーとの携帯電話事業に関する業務提携について|ソフトバンクグループ

[8]BBモバイルによる公開買付けの結果及び特定子会社の異動に関するお知らせ|ソフトバンクグループ

[9]日本テレコム固定網売却で、何が変わるか (itmedia.co.jp)

[10]2012年9月度こうして倒産した|最新記事|東京商工リサーチ

買い手にとって大事なことは、投資回収できる範囲内で買収するということです。

M&Aの多くの失敗が、高すぎる価格で回収していることに起因します。

買い手がM&A対象企業を高く評価してしまう理由の一つは、シナジー効果を過大に見積もってしまうことにあります。

シナジーにはコストシナジーや売上シナジーや財務上のシナジーがあります。

シナジー効果の見積もりが過大になるのは先述の通り大きなリスクがあり、特に売上シナジーの実現可能性については慎重であるべきであるとはいえ、これらのシナジー効果をしっかりと見込める企業を買収するのがレバレッジドバイアウトの失敗を避けるポイントでもあります。

レバレッジドバイアウトではM&A対象会社に莫大な負債を負わせることになります。

そのため、M&A対象会社候補は、LBOを検討する時点で債務が少ない企業であることが大前提です。

債務が少なく、かつ、有望な事業を抱えているなどで経営状態が安定している企業を対象にできれば、レバレッジドバイアウトが成功する確率を高めることができます。

LBOのような大規模でリスクを伴う手法に限らず、通常のM&Aにおいても、自社の事業価値を正しく評価してくれる最適なパートナーを見つけることは容易ではありません。「まずは自社の相場を知りたい」「どのような企業が興味を持ってくれるか確かめたい」という経営者の方に向けて、東証プライム上場のVisionalグループである株式会社M&Aサクシードでは、手軽に情報収集ができるサービス「かいしゃ価値トレンド」を提供しています。

このサービスは、業種や所在地、売上高を選ぶだけで、同業の成約相場や関心を持つ買い手企業の傾向が会社名を出さず・約30秒・無料ですぐに分かります。売却を具体的に決めていない段階での情報収集として、2026年6月時点で1,000名以上の経営者に利用されています。相場を確認した後は、国内最大級の法人限定ハイクラスM&Aプラットフォーム「M&Aサクシード」で、実際にオファーを待つことも可能です。

M&Aサクシードでは、契約なし・書類提出なしの匿名状態のまま、利用中の買い手企業10,700社以上から直接アプローチを受けられます。現在、公開中4,100件以上(累計21,000件以上)の案件が登録されており、2024年以降、プラットフォーム成約案件の約半数が譲渡金額1億円以上で成立するというハイクラス実績があります。また、これまで接点のなかった異業種からの想定外のオファーにより、新しいシナジーが生まれる事例も多く存在します。株式会社M&Aサクシードは中小企業庁のM&A支援機関にも登録されていますので、安心して最初の一歩を踏み出していただけます。

ここまでレバレッジドバイアウトについて解説して来ました。

実例も含めて説明したため、LBO投資がハイリスク・ハイリターンであることがしっかりとイメージできたのではないでしょうか。

レバレッジドバイアウトを実行する場合には、リスクとメリット・デメリットをしっかりと認識して行うべきです。

(執筆者:公認会計士 西田綱一 慶應義塾大学経済学部卒業。公認会計士試験合格後、一般企業で経理関連業務を行い、公認会計士登録を行う。その後、都内大手監査法人に入所し会計監査などに従事。これまでの経験を活かし、現在は独立している。)

M&A・事業承継のご相談ならM&Aマッチングサイト「M&Aサクシード」にご相談ください。M&Aサクシードが選ばれる4つの特徴をご紹介いたします。

M&Aサクシードが選ばれる4つの特徴

M&Aサクシードは、成約するまで無料の「完全成功報酬制」のM&Aマッチングサイトです。

M&Aマッチングサイトだから、スピード感のあるM&Aを実現しています。同業種、同エリアのマッチングはもちろん、異業種やエリアの違う成約も。

さらに、知識・経験が豊富な専任担当者が相談から成約に至るまで担当いたします。まずはご登録ください。

.png&w=3840&q=75)