親族内承継とは?メリット、デメリット、割合、税金【徹底解説】

更新日:2026年04月27日

M&A・事業承継

- 法務監修: 西田 綱一 (公認会計士)

当社はビジョナル(東証上場)

のグループ会社です

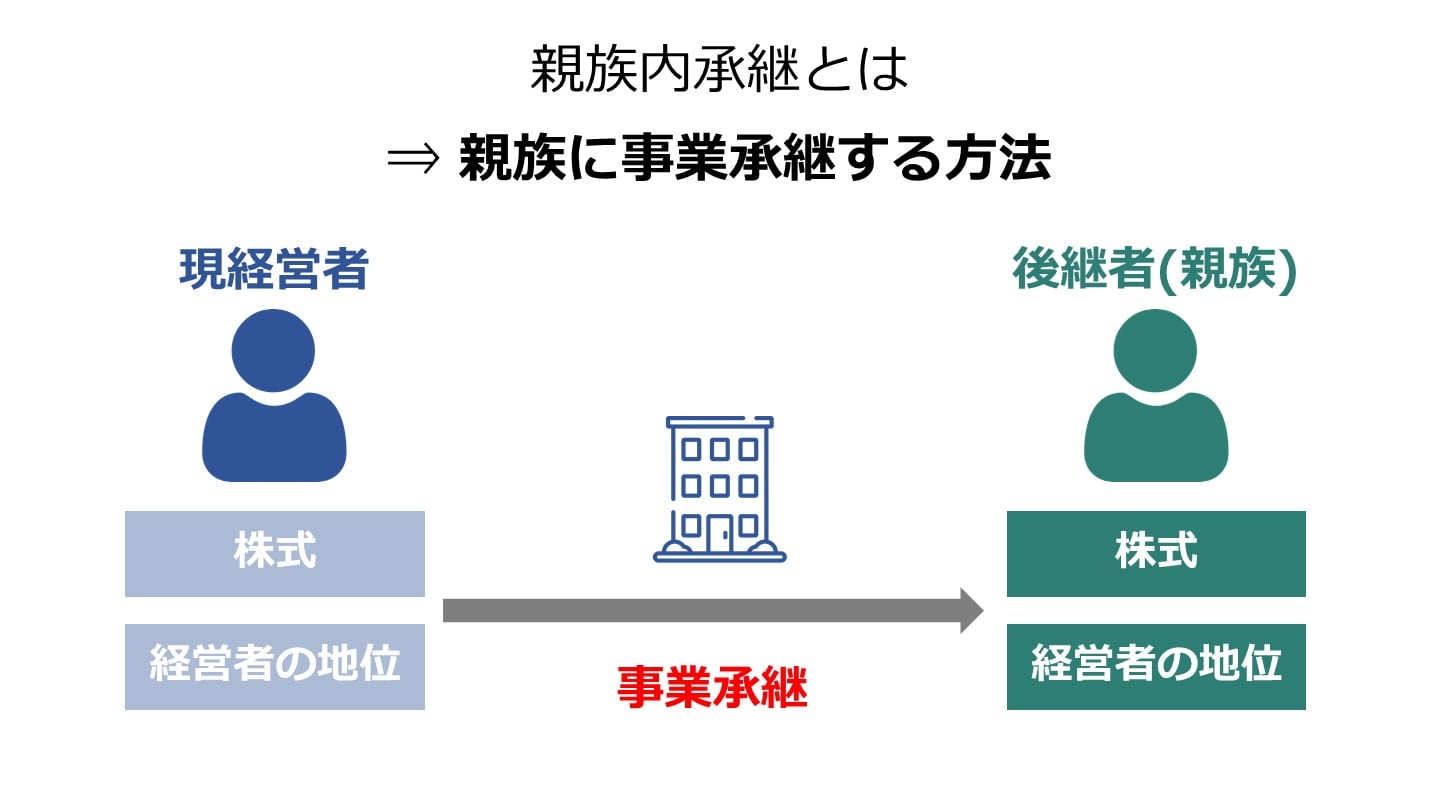

親族内承継とは、子供や兄弟などの親族に事業を承継する方法です。一方で、親族以外に事業承継する方法を親族外承継と呼びます。関係者からの理解を得やすい点が親族内承継のメリットです。親族内承継の意味や割合、方法、税金を公認会計士が解説します。

事業承継は親族内承継と親族外承継に分けられます。

親族内承継は子供や兄弟といった親族に事業を承継する方法のことです。

親族内承継は英語では「Interfamilial Succession」といいます。

形容詞「interfamilial」は家族間・家族内を表します。

この形容詞が承継を意味する名詞である「succession」を修飾し、親族内承継を表します。

親族に事業を承継する方法を親族内承継と言うのに対し、親族以外に事業を承継する方法を親族外承継と言います。

親族外承継は社内の役員・従業員への承継と第三者承継の二つを意味します。

前者は社内の役員や従業員が経営者に昇格する内部昇格とMBO/EBOのことです。

一方、後者は社外から経営者を招く外部招へいと企業の合併・買収を意味するM&Aを表します。

親族外承継の内、他の企業等による合併・買収を意味するのがM&Aによる第三者承継です。

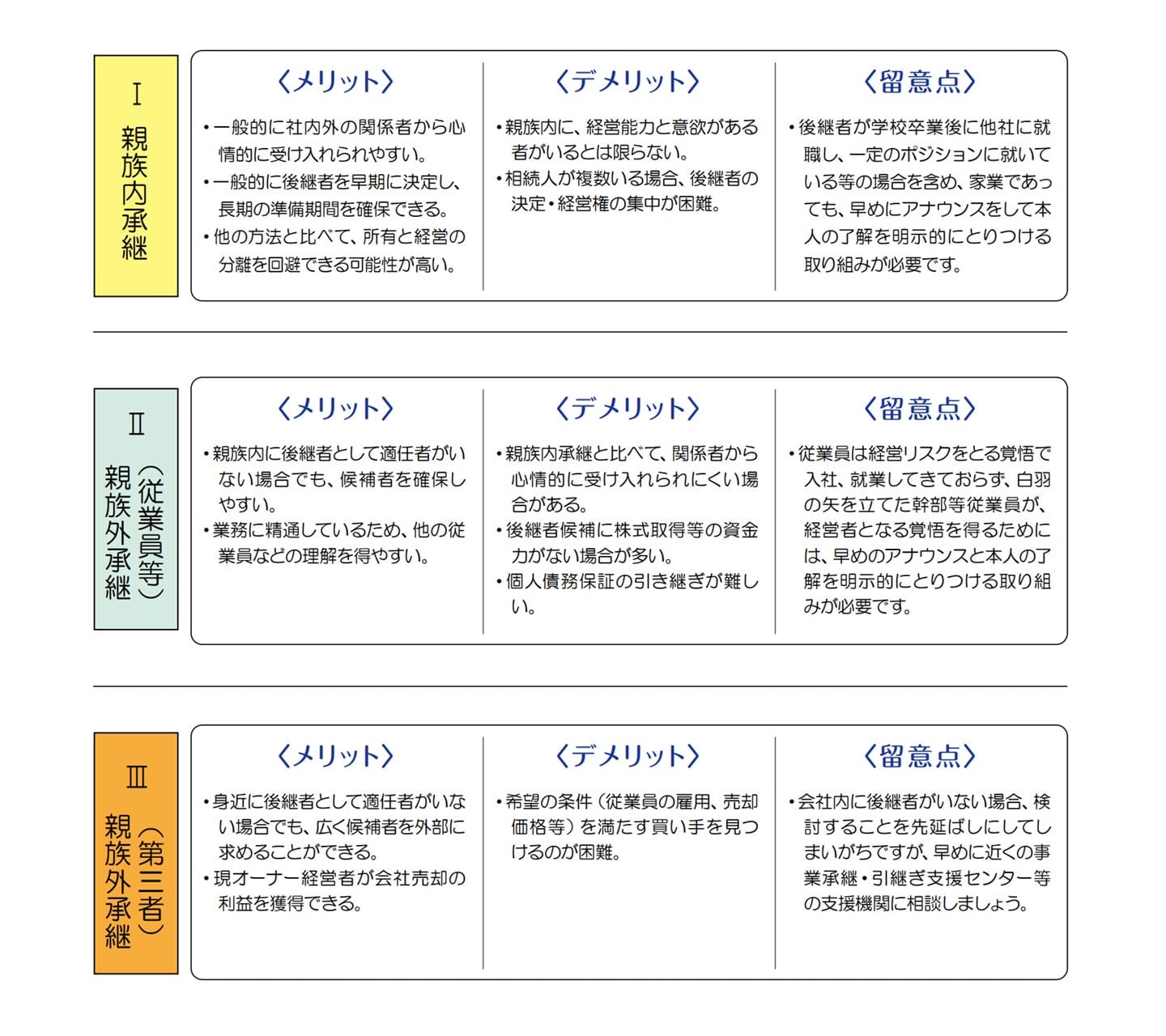

親族内での事業承継を実行する手順を5つのステップで説明します。

まず、事業承継を早期に行う必要性を確認します。事業承継の支援機関と相談することも重要です。事業承継は経営者の身内だけの問題ではなく、従業員の雇用や取引先との信頼関係、後継者の責任などにも関わってきます。経営者の育成には数年単位の時間がかかるため、早めの着手が必要です。

経営の現状と課題を把握するために、経営の「見える化」を行います。現在のビジネスモデルの持続性や競争力、市場の成長性などを評価し、経営者と会社の貸借関係や承継される資産も明確にします。

経営課題が明らかになったら、後継者が引き継ぎやすい組織に改善していきます。自社の強みを伸ばし、課題を解決するための取り組みを行います。例えば、業務の効率化などの具体的な施策を実施し、従業員のアイデアや主体性も活かします。

事業承継計画を策定します。通常、事業承継には5〜10年の時間がかかるため、計画書には目標や方針を明示します。売上高や利益の予測、現経営者と後継者の年齢や役職、後継者教育の目標、持ち株比率などを含めて具体的に計画を立てます。事業承継計画は後継者や親族、幹部、金融機関に対して説得力を持ち、ビジョンを共有するための重要なツールです。

事業承継計画に基づいて、実際の事業承継を進めます。経営者と後継者の協力による教育や引き継ぎ活動の他、株式や資産の譲渡、経営権の移譲なども行います。特に親族内承継の場合は、将来的に相続も発生する可能性があるため、早めに専門家に相談することも重要です。具体的な実行計画には、現経営者への退職金支給や自社株評価額の調整、毎年の相続財産の減少なども含まれます。

親族内承継を行う際、「自分の子どもには簡単に承継できるだろう」と考えるかもしれません

が、注意が必要です。十分な注意を払わないとトラブルが発生する可能性があります。以下では、よくあるトラブルのパターンをご紹介します。

経営者としては、「将来的には息子が会社を引き継いでくれるだろう」と期待していることがありますが、子どもはそう受け取っていない場合もあります。そのため、実際に事業承継を進めようとすると、子どもから断られて後継者が見つからなくなることがあります。

例えば、独立して別の会社でサラリーマンとして働いている息子がいる場合、経営者は将来的には息子が帰ってきて会社を引き継いでほしいと考えていたかもしれません。しかし、息子が「引き継がない」と言い出すと後継者が見つからず、問題が生じます。

また、経営者自身が自ら事業承継を提案しない場合もトラブルになることがあります。経営者が将来的には会社を引き継がせる意向であっても、いつまでも「自分でできる」と思い込んで承継手続きを進めないことがあります。そのため、心配になった後継者から「そろそろ承継を始めましょう」と提案されると、経営者が怒り出して手続きが進まなくなるパターンがあります。

この問題は、現経営者が事業承継の必要性に気づいていないために生じるものです。この場合、会社内で「現経営者側」と「後継者側」に分裂が生じ、会社経営が危機に瀕する可能性もあります。

親族による承継を進める場合、早めの準備を怠ると経営者の健康状態が悪化し、自身の動きが制限される可能性があります。また、親族による承継手続きを進めている途中で経営者が病気になり、承継作業が途中で中断されるケースも考えられます。

中小企業白書によると、事業承継における親族内承継の割合は以下の通りです。

この数字を見ると、事業承継全体の3分の1強が親族内承継であることが分かります。

特に中小企業の場合、現経営者から親族への事業承継が既定路線となっていることは少なくありません。

そして先ほど数値を見た通り、親族内承継は日本でよく見られる方法であるため、従業員や関係者からの理解や協力を得やすいと言えます。

なるべく時間をかけて後継者を育成し、関係者の理解や協力をより得やすい体制を整えておきたいところです。

親族内承継のメリットとして、相続や贈与による事業承継を実現できることが挙げられます。

これらの方法は、所有と経営の分離を回避できる可能性が高い方法です。

2019年度中小企業白書によると、意識的に後継者を教育した場合、事業承継に対してある程度以上満足している方の割合は全体の73.1%でした。

意識的に後継者を教育していない場合の62.8%と比べて数値は高いため、後継者に対して意識的な教育を施すことは有効な手段です。[3]

経営に必要な能力・知識を習得するために行う社内・社外での主な教育は以下の通りです。

親族内承継の課題として、後継者に相応しい親族がいない場合が考えられます。

また事業を承継してもらいたい親族がいても本人にその意思がなかったりするケースもあり得ます。

後継者候補が経営者としての資質を持ち合わせていないのに、そのまま後継者として就任をした場合には、社内のモチベーションや取引先の評価など、周囲から反感を買う可能性があります。

社内に複数の親族がいる場合には後継者になれなかった人が発生します。

そのことが理由で親族間においてトラブルに発展するケースがあります。

また社内に後継者以外の親族がいない場合でも、相続・贈与の際、株式などの評価額によっては後継者以外の親族の遺留分を侵害する恐れがあります。

「遺留分」とは、民法上、最低限保障されている相続人の取り分のことです。

遺産の半分が「遺留分」となります。

遺留分は先代経営者の意思にかかわらず相続人全員が確保できますので、計画的に財産を分配する必要があります。

生前贈与で分け与えた財産は、相続発生の際、後継者以外の相続人の遺留分による制約を受けます。

令和元年7月1日より、遺留分を侵害された者は、遺贈や贈与を受けた者に対し、遺留分侵害額に相当する金銭の請求ができます。

例えば親族外承継においては、承継される事業において長期間解決できなかった事項や特殊事情によりあえて触れられてこなかった事項等について、抜本的な対策を講じ経営改革が実現されることも少なくありません。

しかし親族内承継の場合、後継者が先代経営者の方針を大幅に変えにくい場合も考えられます。

中小企業の場合、融資に対して経営者個人が保証人となっていたり、担保を差し入れていたりするケースも少なくありません。

現経営者から後継者に経営を譲る場合には、これらの個人保証を外す必要があります。

後継者がその個人保証を引き継ぐだけの資力があるかが問題となります。

また、経営者としての実績のない後継者への個人保証の変更が認められない場合も少なくありません。

個人保証の問題に関する解決策は詳細を後述します。

これまで挙げてきた親族内承継のデメリット・課題を解決する方法としてM&Aが考えられます。

M&Aであれば、身近に後継者として適任者がいない場合でも、広く外部に候補者を外部に求められます。

また、抜本的な経営改善のきっかけとなることも少なくありません。

オーナーが個人保証を差し入れている場合でM&A対象企業のオーナーが引退するのであれば、買い手はその個人保証を外すよう対応するのが通常です。

後継者候補が複数いる場合は、意思疎通を図り、なるべく早期に後継者を決定しましょう。

後継者候補へのアナウンスと本人の明示的な了解の確認が大切です。

また後継者が学校卒業後に他社に就職し、一定のポジションに就いている等の場合を含め、家業であっても、早めにアナウンスして本人の了解を明示的にとりつける取り組みが必要です。

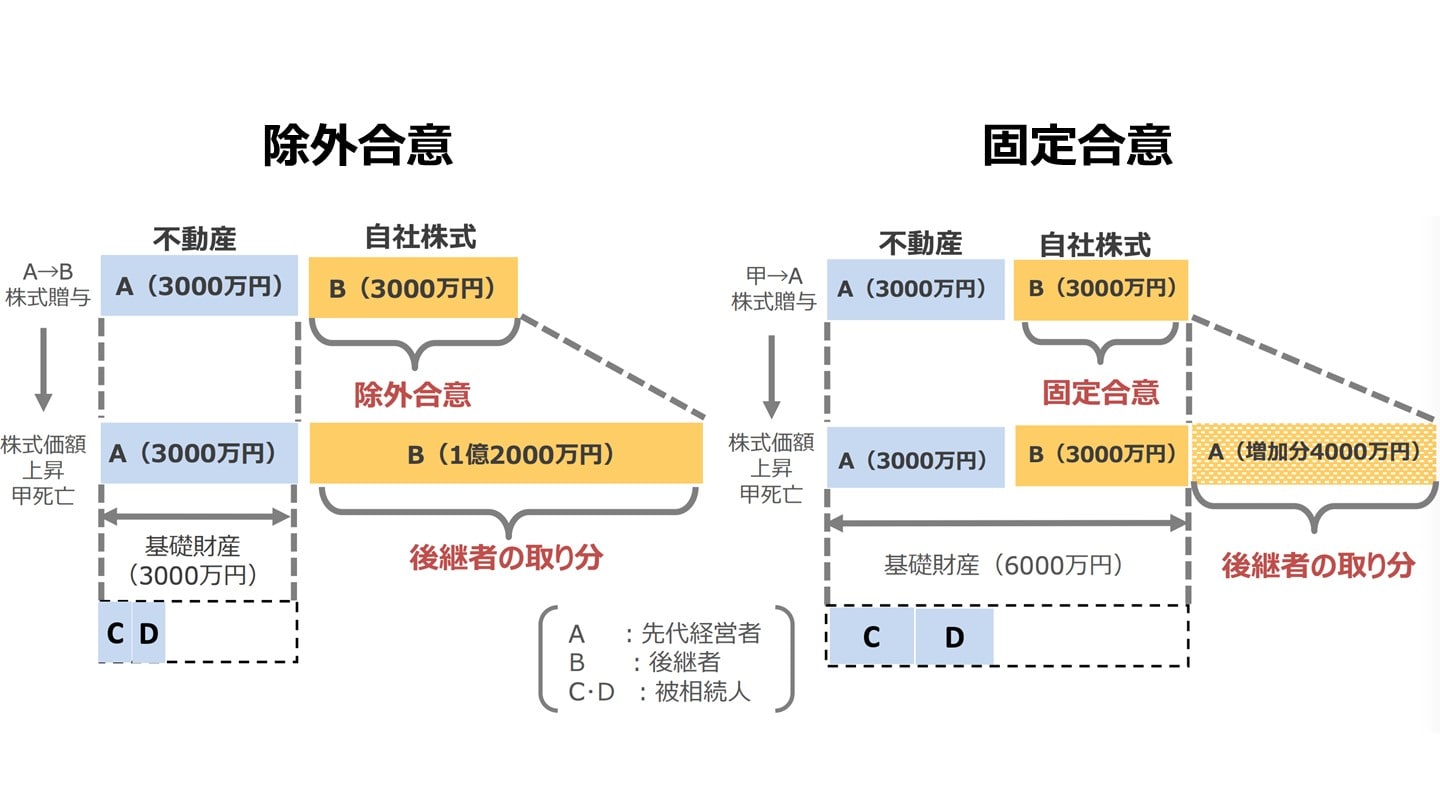

承継した事業を後継者が安定的に経営するためには、後継者に自社株式や事業用資産を集中的に承継させることが必要です。

議決権の目安は株主総会で重要事項を決議するために必要な3分の2以上です。

自社株式は相続財産に占める割合が高く、後継者に集中的に承継させると、自社株式の買い取りや相続税の納付のため、多額の資金が必要になるケースがあります。

専門家と相談して対策を検討しましょう。

なお、自社株を後継者に集中的に承継する際には、「除外合意」や「固定合意」の制度が役に立ちます。

出典:遺留分に関する民法特例のポイント(meti.go.jp)の画像を一部加工

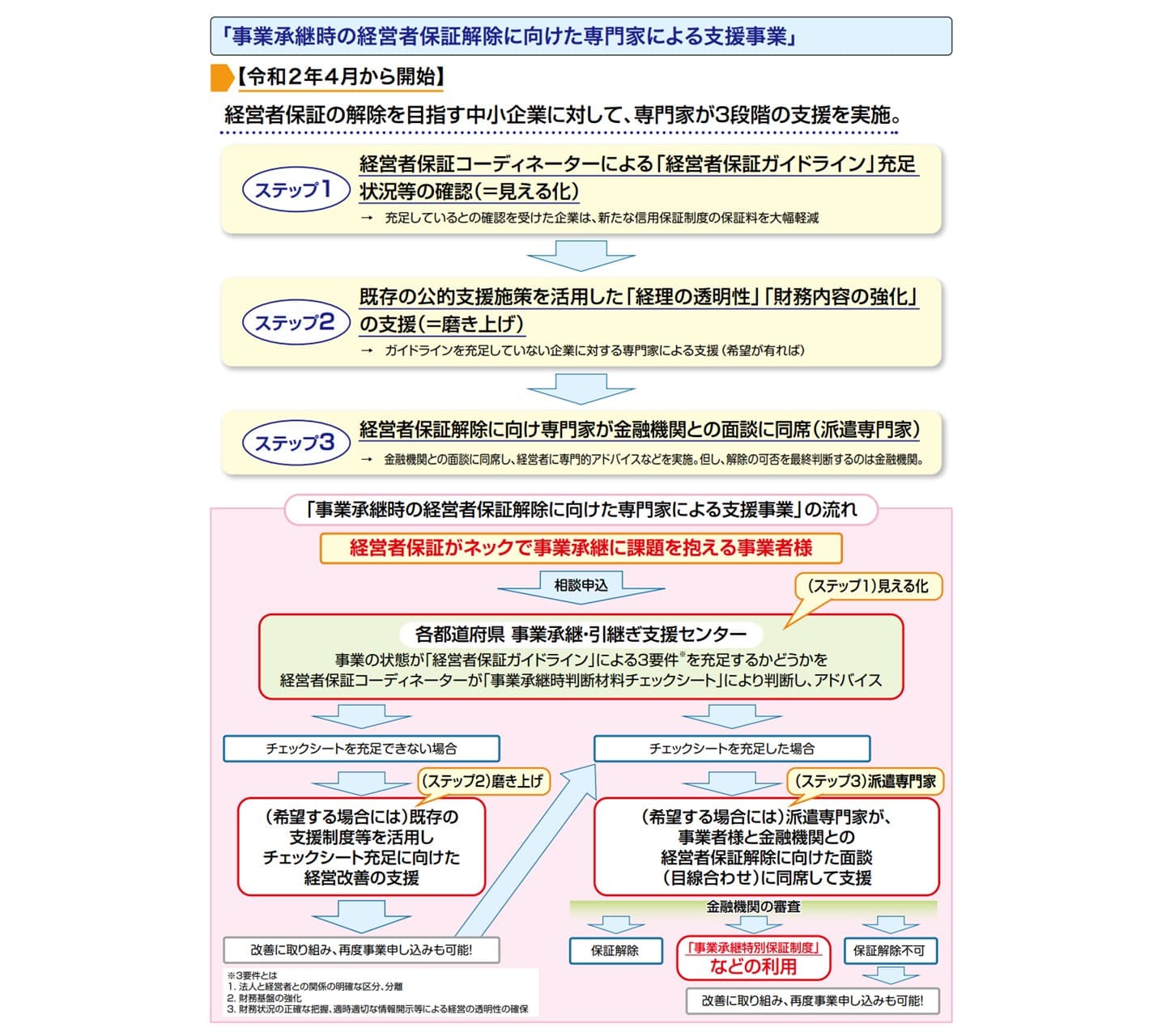

経営者の個人保証は、将来的に多額の返済負担を負う可能性があることから、難しい問題です。

事業承継時に後継者の経営者保証を可能な限り解除していくため、「経営者保証コーディネーター」による支援や経営者保証を不要とする新たな信用保証制度「事業承継特別保証」などの活用の検討が有効です。

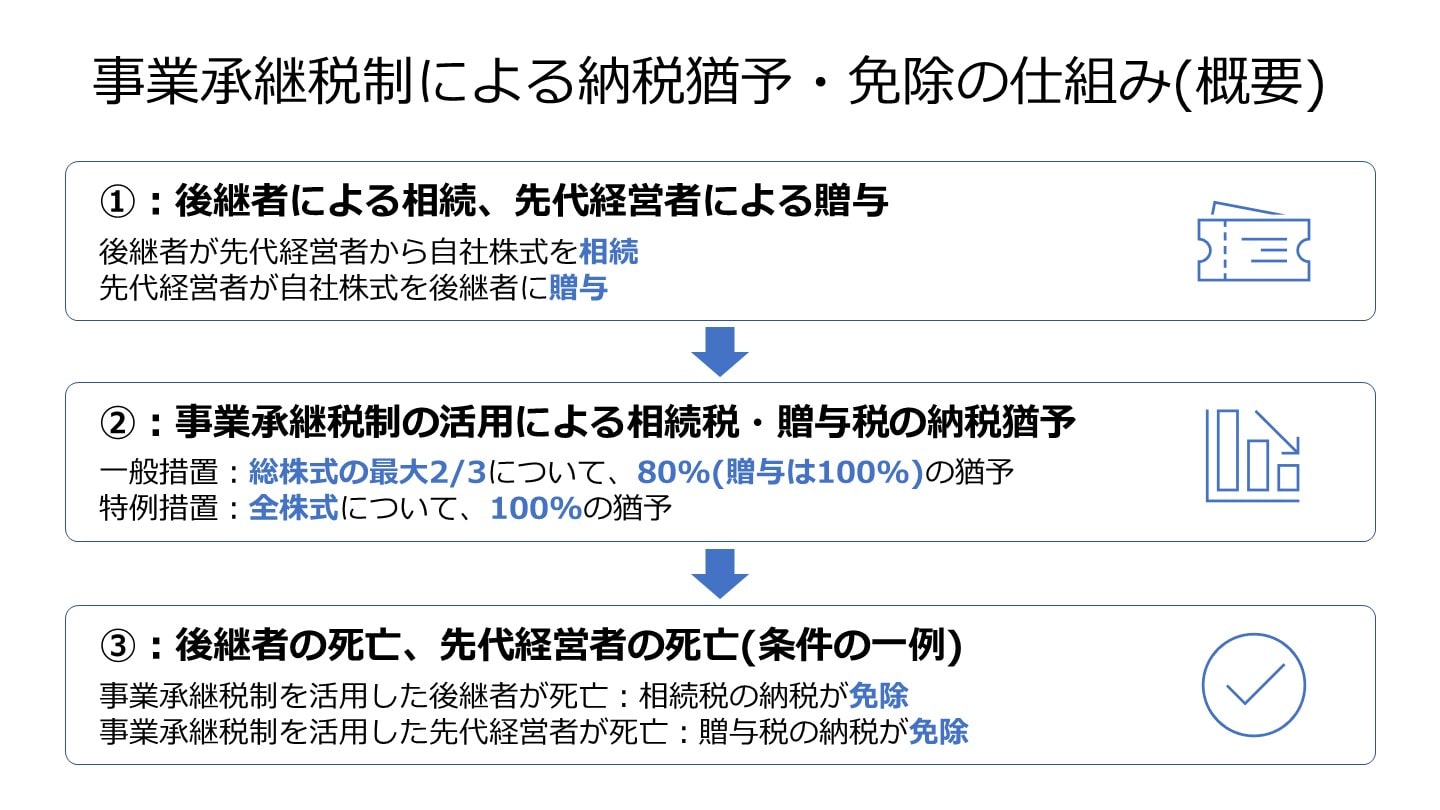

税金の問題の解決策として事業承継税制の活用が考えられます。

相続税と贈与税の納税猶予制度を組み合わせて活用すれば、相続のみならず生前贈与による株式の承継に伴う税負担が軽減されます。

また、平成27年度税制改正により、初代経営者が存命中に2代目経営者が3代目経営者に対して再贈与する場合も、贈与税の納税義務が生じないよう税制が拡充されました。

社内や取引先・金融機関に対して、事業承継計画を公表するなど事前に説明しておくことが重要です。

後継者の会社経営を支える将来の役員や幹部の構成を視野に入れて、役員・従業員の世代交代を準備します。

「相続」は、個人が死亡した場合に、その者(被相続人)が持っていた財産をその人の配偶者や子など一定の身分関係にある人に承継させる制度のことです。相続においては遺言の活用も考えられます。

生前贈与は、自分の財産を無償で相手方に贈ると意思表示し、相手方がこれを承諾して成立する契約の一種です。

生前贈与は、後継者への財産移転の方法のうち、オーナー経営者の生前に権利が確定されるため最も確実な方法です。

株式譲渡(売買)は前経営者などの株主からその保有する対象会社株式の全部又は一部を後継者が取得する行為のことです。言い換えると、後継者が株式を買うことです。

ここまで親族内承継について説明しました。

意味を説明し、メリット・デメリット等を詳しく解説したため、イメージをしっかりと持てた方もいらっしゃることでしょう。

親族内承継の課題・デメリットが大きく承継の障害となりそうな場合には、解決策としてM&Aがありますのでご検討していただければと思います。

(執筆者:公認会計士 西田綱一 慶應義塾大学経済学部卒業。公認会計士試験合格後、一般企業で経理関連業務を行い、公認会計士登録を行う。その後、都内大手監査法人に入所し会計監査などに従事。これまでの経験を活かし、現在は独立している。)

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)