Webサービス売却の極意:M&A事例・相場・メリット【2025年最新版】

更新日:2026年04月27日

M&A・事業承継

- 監修者: 鈴木 裕太 (中小企業診断士)

当社はビジョナル(東証上場)

のグループ会社です

「Webサービスの売却を検討しているが、売却相場や成功事例、最新の動向がわからず一歩踏み出せない…」

もしあなたがそうお悩みであれば、ぜひこの記事をご覧いただけますと幸いです。

Webサービスの売却は、創業者利益の獲得、新規事業への集中、そしてサービスのさらなる成長を実現する最良の選択肢であり 、IT業界の成長傾向に伴い、今後もM&Aは活発化すると予想されます 。

Webサービスの売却価格は、収益性や成長性、そして買い手とのシナジーなどによって大きく変動しますが、一般的に月間利益の24〜36ヶ月分が相場の目安とされ、さらに優良な案件では相場以上の高値で売却できる可能性もあります。

また、法人だけでなく、個人が運営する小規模なサービスでも数百万円〜数千万円の価格で売却できるケースも増えています 。

本記事は、Webサービス売却・M&Aの価格相場やメリット、成功可能性を高めるポイントなどをくわしく解説します。

また、2025年に実施された最新のWebサービス売却事例も紹介します。

はじめに、Webサービスの売却・M&A事例を38例紹介します。

事例では、売却や買収に至った背景・理由、用いられたM&A手法、売却金額などが分かります。

Webサービスの売却を検討している経営者の方は、ぜひ参考にしてください。

2025年11月、発行済株式の全部を売却する形でM&Aが実施される予定です。

売却価格は非公表ですが、本件株式譲渡に伴い、2025年11月期に63億4,400万円の特別利益が発生する見込みとのことです。

企業名 | スマートキャンプ(マネーフォワードの連結子会社) |

事業内容 | SaaS マーケティングプラットフォーム「BOXIL等」の運営 |

主要な経営成績および財政状態 (2024年11月期) |

|

企業名 | エムキャップ二十一号 |

事業内容 | 経営コンサルティング業務、有価証券の取得及び保有、その関連業務 ※丸の内キャピタルが管理・運営している丸の内キャピタル第三号投資事業有限責任組合が全持分を有する特別目的会社 |

主要な経営成績および財政状態 | 非公表 |

マネーフォワードは、ファンド運営で培った経営改善手法や三菱商事グループとの広範なネットワークを有する丸の内キャピタルの支援を得ることにより、グループ全体の資本配分最適化や、子会社であるスマートキャンプのさらなる成長を図る目的で、本件M&Aを実施しました。

※参照元:連結子会社の異動(株式譲渡)および特別利益の計上見込みに関するお知らせ(マネーフォワード)

2025年9月、発行済株式の全部を売却する形でM&Aが実施されました。

売却価格は19億5,000万円です。

企業名 | back check |

事業内容 | オンライン完結型リファレンス/コンプライアンスチェック の開発および提供 |

経営成績 (2024年9月期) |

|

企業名 | エン・ジャパン |

事業内容 | 求人情報サイトの運営、人材紹介等 |

主要な経営成績および財政状態 (2025年3月期) |

|

エン・ジャパンは、back checkと自社が保有するリファレンスチェックサービスとの間で高いシナジー効果が見込めると判断し、収益性および競争力の強化を図る目的で、本件M&Aを実施しました。

一方でback checkの親会社であるROXXは、成長領域への集中を図るために、子会社であるback checkを売却しました。

※参照元:

株式会社 ROXX の新設分割会社の株式取得(子会社化)に関するお知らせ(エン・ジャパン)

2025年3月期 決算短信〔日本基準〕(連結)(エン・ジャパン)

2025年10月、発行済株式の全部を売却する形でM&Aが実施されました。

売却価格は140億円です。

企業名 | Thinkings |

事業内容 | 人材領域において、クラウドシステムである「sonar ATS」などのWebサービスを展開 |

主要な経営成績および財政状態 (2024年7月期) |

|

企業名 | ビズリーチ |

事業内容 | 転職サイト「ビズリーチ」や人財活用プラットフォーム「HRMOS(ハーモス)」などを展開 |

親会社であるビジョナルの主要な経営成績および財政状態 (2025年7月期) |

|

ビズリーチの親会社であるビジョナルは、新卒・中途採用領域の採用管理クラウドサービスにおけるマーケットリーダーとしての地位を強固なものとするため、またクロスセルによる事業拡大などを図るために、本件M&Aを実施しました。

※参照元:

当社子会社によるThinkings株式会社の株式取得(子会社化)に関するお知らせ(ビジョナル)

2025年7月期 決算短信〔日本基準〕(連結)(ビジョナル)

2025年3月、発行済株式の全部を売却する形でM&Aが実施されました。

売却価格は2億4,000万円です。

企業名 | ストレイナー |

事業内容 | 経済ニュースメディア「Strainer」や、財務データベース「Finboard」の運営 |

主要な経営成績および財政状態 (2024年6月期) |

|

企業名 | エイチーム(現:エイチームホールディングス) |

事業内容 | 比較・情報サイト運営、ECサイト運営、ゲームアプリ開発・提供など |

主要な経営成績および財政状態 (2025年7月期) |

|

エイチームは、未開拓である経済メディア市場に進出することで、新たな法人顧客の獲得を図るために、本件M&Aを実施しました。

またストレイナー側も、エイチームが有する経営資源や集客ノウハウの活用により、収益拡大を見込めるとのことです。

※参照元:

株式会社ストレイナーの株式取得(子会社化)に関するお知らせ(エイチーム)

2025年7月期 決算短信〔日本基準〕(連結)(エイチームホールディングス)

2025年10月、発行済株式の全部を売却する形でM&Aが実施されました。

売却価格は非公表です。

企業名 | Crepe |

事業内容 | フリーランスネットワークを活用した人事・採用支援サービスである「すごい人事」の運営 |

主要な経営成績および財政状態 (2024年9月期) |

|

企業名 | TalentX |

事業内容 | 人材獲得プラットフォームである「Myシリーズ」の企画や開発、管理、運営 |

主要な経営成績および財政状態 (2025年3月期) |

|

TalentXは、自社の採用DXプラットフォームと、Crepeの人事プロフェッショナルサービスの連携により、SaaSやBPaaSとして提供してきた支援の強化を図るために、本件M&Aを実施しました。

※参照元:

株式会社 Crepe の株式取得(完全子会社化)に関するお知らせ(TalentX)

2025年3月期 決算短信〔日本基準〕(非連結)(TalentX)

2025年8月、発行済株式の全部を売却する形でM&Aが実施されました。

売却価格は6億2,900万円です。

企業名 | エージェントシェア |

事業内容 | 人材紹介会社向けのアライアンスサービス「AGENT SHARE」など、人材領域でプロダクトを提供 |

主要な経営成績および財政状態 (2024年8月期) |

|

企業名 | rakumo |

事業内容 | 仕事の効率化や柔軟な働き方を実現する製品やサービスの開発・提供 |

主要な経営成績および財政状態 (2024年12月期) |

|

rakumoは、人材領域におけるプロダクト拡充とノウハウ獲得を図るために、本件M&Aを実施しました。

一方でエージェントシェアは、ビジネス拡大に必要な製品開発力や信用力等の強化を図る目的で会社売却しました。

※参照元:

株式会社エージェントシェアの株式の取得(子会社化)に関するお知らせ(rakumo)

2024年12月期 決算短信〔日本基準〕(連結)(rakumo)

2025年7月、発行済株式の80%を売却する形でM&Aが実施されました。

売却価格は9億9,100万円です。

企業名 | デイトラ |

事業内容 | Web デザインや制作、動画編集、プログラミングなどのデジタルスキル教育のオンラインスクール事業 |

主要な経営成績および財政状態 (2025年2月期) |

|

企業名 | エフ・コード |

事業内容 | CX向上に向けたSaaS提供、DX戦略設計・実行支援など |

主要な経営成績および財政状態 (2024年12月期) |

|

エフ・コードは、スクール事業の成長加速や、DX人材やスキルの不足というクライアントニーズと社会課題解決に対する貢献を図るために、本件M&Aを実施しました。

※参照元:

株式会社デイトラの株式の取得(子会社化)に関するお知らせ(エフ・コード)

2024年12月期 決算短信〔IFRS〕(連結)(エフ・コード)

ニトロプラス:「刀剣乱舞」をはじめゲーム・アニメ・小説・イラストなど幅広いジャンルでコンテンツ制作を行う。

サイバーエージェント.:メディア&IP事業、インターネット広告事業、ゲーム事業、投資育成事業を展開

譲り受け企業:インターネット領域で幅広くエンターテインメントビジネスを展開し、テクノロジーとクリエイティブの融合で世界を目指す。

譲渡企業:IP ビジネスにおいて世界展開を目指す。

株式会社ニトロプラスの株式取得(子会社化)に関するお知らせ|サイバーエージェント

ヒカカク:株式会社ジラフ(リユース領域を中心に様々な事業を運営)の会社分割により新設された1 期目の法人。買取価格比較サイト「ヒカカク!」の運営に関する事業を展開。

じげん:ライフサービスプラットフォーム事業を展開。

譲り受け企業:腕時計・ブランド品等400万件以上の買取相場データと月間210万ユーザーを有する国内最大級の買取価格比較プラットフォーム運営力

株式会社ヒカカクの株式取得(連結子会社化)及び吸収合併(簡易合併)に関するお知らせ|じげん

会社分割及び新設会社(株式会社ヒカカク)の株式譲渡に関するお知らせ|ジラフ

ビジコネット:転職 Web メディアの運営およびマーケティング支援事業を展開

ベクトル.:戦略PRサービスを中核とする事業を展開

譲り受け企業:自社サービスへの送客による収益拡大

ビジコネット株式会社の株式の取得(連結子会社化)に関するお知らせ|ベクトル

ONE MEDICAL:オンライン診療支援プラットフォーム「EMININAL」事業・関連メディア事業を展開

エキサイトホールディングス.:プラットフォーム事業及びブロードバンド事業、SaaS・DX 事業を展開。プラットフォーム事業において、オンライン診療支援事業としてマウスピース歯科矯正サービス「EMININAL(エミニナル)」、メディア事業として「ウーマンエキサイト」や「エキサイトニュース」等を運営。

譲り受け企業:オンライン診療事業における両社のビジネスモデルが同様であること、また、相互送客によるシナジー効果。

ONE MEDICAL 株式会社の株式取得(子会社化)及び資金の借入に関するお知らせ|エキサイトホールディングス

アウトルックコンサルティング:企業の予算管理・予算編成・経費予算管理などの管理会計・経営管理を高度化・効率化するための独自開発のクラウド対応型経営管理システム「Sactona」の開発・販売・導入・保守・インフラストラクチャー提供。

マネーフォワードクラウド経営管理コンサルティング:経営管理領域におけるソフトウェアの設計・販売及び経営管理に関するコンサルティングサービスの提供、並びに、これら事業を行う会社等の株式又は持分の保有。

マネーフォワード.(親会社):法人及び個人のお金に関する幅広いプラットフォーム事業を展開

譲り受け企業(親会社):両社の取引先に対するクロスセル、両社の製品・データ連携による競争優位性の獲得など。

公開買付けの結果及び子会社の異動に関するお知らせ|マネーフォワード

公開買付けの開始及び同社との資本業務提携契約の締結に関するお知らせ|マネーフォワード

G2 Studios:スマートフォン向けゲームアプリの企画・開発・運営。

ギークス(親会社):IT人材事業(国内)、IT人材事業(海外)、Seed Tech事業を展開。

THE FIRST.:DX・システム開発・エンターテインメント・IT人材の4つの領域でサービスを展開。

譲渡企業(親会社):G2 Studioの更なる事業機会の拡大、経営基盤の強化につながると判断。

【人材サービス×Webサービス】みらいワークスに対するAnd Technologiesの会社売却

And Technologies:HR領域におけるリード獲得をサポートするDX プラットフォームを運営[1]

みらいワークス:人材採用・調達を支援するサービスを展開[2]

譲り受け企業:And Technologiesが有する知見・ノウハウの活用による「自社サービスにおける新規登録者の獲得強化」

Supadü Limited:欧州・北米を中心に、出版に関するEコマースソリューション事業を展開

NetGalley UK Ltd.:メディアドゥの連結子会社として、書籍のWeb マーケティングツール「NetGalley」の提供事業を展開

譲り受け企業(親会社):海外ビジネスの強化、国内と欧米における出版業界のDX 推進支援を加速すること[3]

ムービングクルー:ファンコミュニティサイトの企画・開発・運営事業を展開[5]

アピリッツ:Webサービスの企画・運営事業、オンラインゲームの企画・開発・運営事業を運営[6]

譲り受け企業:エンターテインメント領域の顧客に対する開発ノウハウ・デジタル人材の獲得、事業規模の拡大

ネモフィラ:UI自動検証サービス「ISSO」の提供事業を運営[7]

パイプドHD(現:スパイラル)パイプドHD:クラウドシステムの開発、ECサイト・アプリの構築および運営などの事業を展開[8]

譲り受け企業:ネモフィラ社とのサービス・事業連携の強化

REMODELA:賃貸不動産の原状回復工事に関する受発注業務をweb 上で完結することができるサービスを運営[9]

ダスキン:清掃・衛生用品のレンタル・販売事業を運営[10]

譲り受け企業:社会課題への対応、清掃・衛生関連サービスの提供・協業、将来的なシナジーが発揮できる領域における価値創造

イーエックス・パートナーズ:病院検索サイト「ホスピタ」、名医の紹介サイト「名医ログ」などのサービスを展開[11]

ジェイフロンティア:オンライン診療、オンライン服薬指導、薬の宅配プラットフォームの運営[12]

譲り受け企業:相互の顧客基盤活用によるサービスの導入医療機関数増加、医療機関のDX推進に関する新たな提案メニューの拡充、さらなる収益力強化など

マルジュ(新設会社):Web広告の効果計測やレポート自動作成を支援するSaaS型サービスを運営

ジーニー:広告プラットフォーム事業、マーケティングSaaS事業を運営

譲り受け企業:主力事業の拡大

LINE:メッセージのやりとりを行うサービス「LINE」を運営

Zホールディングス:ECサイトや検索エンジン、広告などのWebサービスを展開

譲渡企業・譲り受け企業:各企業が有する事業領域の強化、新規事業領域への成長投資、Fintech事業や集客面でのシナジー効果獲得

ZOZO:日本最大級のファッションECサイト「ZOZOTOWN」の運営、 プライベートブランド「ZOZO」の販売、ファッションメディア「WEAR」の運営事業を展開

先ほど紹介したZホールディングス

譲渡企業・譲り受け企業:市場のさらなる成長が期待できるeコマース事業の拡大、事業シナジーの最大化

楽天:Eコマースや金融、旅行などを含む70種類以上のWebサービスを展開

日本郵政:全国的に郵便や保険、銀行などの事業を運営

譲渡企業・譲り受け企業:両社グループ間の関係強化、物流やDXなどさまざまな領域での業務提携[20]

Instagram:写真共有サービス「Instagram」を運営

Facebook:SNSツール「Facebook」を運営

譲り受け企業:将来の競争相手を排除すること、モバイル分野の強化[22]

PillPack:患者が服用する処方薬をあらかじめ小分けにして届けてくれるオンライン薬局を運営

Amazon:世界最大級のショッピングサイトを運営

譲り受け企業:医薬品配達サービスの事業展開

Github:ソースコード管理サービス「GitHub」を運営[25]

マイクロソフト:ソフトウェアやPCなどの販売・提供事業を世界的に展開[26]

譲り受け企業:自社サービスを新たなターゲットへ拡張すること

譲渡企業:事業の成長加速[27]

GEAR:WebサイトのM&Aに特化したプラットフォームや、比較サイト、婚活メディアなどを運営

ラグザス・クリエイト:中古車売買のプラットフォーム「カーネクスト」を運営

譲渡企業:金融系比較サイトへの集中、売却対象となったサイトのさらなる成長の実現

譲り受け企業:M&Aを活用した積極的な事業領域の拡大

コインチェック:仮想通貨の取引所サービスを運営

マネックス:証券や投資助言などのサービスを展開

譲り受け企業:本格的な仮想通貨事業への参入

dely:レシピ動画をユーザーに届けるWebサービス「クラシル」を運営[29]

ヤフー(現:LINEヤフー):イーコマース事業、インターネット広告事業などを運営

譲り受け企業:食やレシピが関係する領域におけるシナジー創出

譲渡企業:ヤフーが有するメディア・コマース事業におけるリソース活用による「独自性や競争優位性の強化」

Increments:プログラマ向けの技術情報共有サービス「Qiita」を運営[31]

エイチーム:人生の日常生活やイベントに関する比較サイトの運営、ゲームの企画・開発事業を展開[32]

譲り受け企業:参入が困難・時間のかかる事業の取得、アセットやノウハウ活用による新たな事業展開の加速

トライフォート:Webサービスの開発・運営事業、スマートフォン向けアプリ事業を運営

ユナイテッド:広告配信プラットフォームの運営、スマホ向けゲームアプリ事業、コンテンツ事業などを運営

譲り受け企業:安定的な収益が見込める事業の獲得、優秀な経営人材・経験豊富な開発組織の確保

アップルワールド・ホールディングス:子会社が世界中のホテル情報を消費者等に提供するWebメディアを運営[34]

じげん:求人サービス「リジョブ」や、不動産賃貸住宅情報サービス「賃貸スモッカ」などを展開[35]

譲り受け企業:旅行事業への本格参入

3ミニッツ:ファッション動画マガジンの運営、インフルエンサーマーケティング事業、動画マーケティング事業を運営

グリー:ゲーム事業や広告事業、メディア事業などを展開

譲り受け企業:動画広告市場における事業の拡大

サークア:マーベリックの新設会社。スマートフォン向け広告配信システムの開発・運用事業を承継。

駅探:経路検索のWebサービスなどを運営

譲り受け企業:多角化による事業リスクの分散、グループ全体の事業ポートフォリオ強化、Webメディア収益化のノウハウや人材などの獲得、アドテクノロジー領域の事業取得

WILBY:家電やスポーツ、ファッションの分野を中心とした情報を紹介するwebマガジン「SAKIDORI」を運営

ビックカメラ:家電量販店を全国的に展開

譲り受け企業:WILBYが有する高い商品紹介のノウハウ獲得による「自社Webサイトの品質向上」、「インターネット通販事業のさらなる発展」、「オムニチャネルの強化」

俳句てふてふ:株式会社PoliPoliの伊藤代表が開発した俳句を投稿するSNSサービス

毎日新聞:日本を代表する新聞社

譲渡企業:主力事業への集中、「俳句てふてふ」事業のさらなる成長

Peing – 質問箱:個人事業主のせせり氏が運営していた匿名質問ができるWebサービス

ジラフ:買取価格比較サイト「ヒカカク」などのWebサービスを運営

譲渡側:サービスのさらなる成長

一人会社(社員が創業者1人のみの会社)であるChoiceeが運営していた「IT系コンテンツを配信するオウンドメディア」

大阪府に本社を置くIT企業であり、Webサイト制作やシステム開発などの事業を展開

譲渡企業:事業の選択と集中、新しい事業に必要な時間確保・資金獲得

[1] And Technologiesの株式取得(みらいワークス)

[2] 会社概要(みらいワークス)

[3] Supadü Limited の株式取得(メディアドゥ)

[4] 「Supadü」をグループ化(メディアドゥ)

[5] ムービングクルーの株式取得(アピリッツ)

[6] 会社概要(アピリッツ)

[8] 事業内容(パイプドHD(現:スパイラル))

[9] REMODELA株式の一部取得(ダスキン)

[10] 事業内容(ダスキン)

[11] イーエックス・パートナーズの子会社化(ジェイフロンティア)

[12] 会社概要(ジェイフロンティア)

[13] マルジュの新設会社を完全子会社化(ジーニー)

[16] ソフトバンク・韓ネイバー、LINE株のTOB終了(日本経済新聞)

[20] 日本郵政との資本・業務提携(楽天)

[21] 第三者割当による新株式の発行(楽天)

[22] FacebookがInstagram買収に大金を投じた理由(CNET Japan)

[23] フェイスブック、インスタグラムの買収完了(日本経済新聞)

[24] アマゾン、PillPackを買収(CNET Japan)

[25] マイクロソフトがGitHubを買収(日経クロステック)

[26] 事業内容(マイクロソフト)

[27] GitHubを75億ドルで買収(マイクロソフト)

[28] コインチェックの完全子会社化(マネックス)

[29] delyの連結子会社化(ヤフーLINEヤフー(旧:ヤフー))

[31] Incrementsの株式取得(エイチーム)

[32] 会社概要(エイチーム)

[33] トライフォートの株式取得(ユナイテッド)

[34] アップルワールドHDの株式取得(じげん)

[35] Our Services(じげん)

[36] 3ミニッツの株式取得(グリー)

[38] WILBYの株式取得(ビックカメラ)

[39] 『俳句てふてふ』をPoliPoliから事業譲渡(毎日新聞)

[40] 「Peing – 質問箱」を買収(ジラフ)

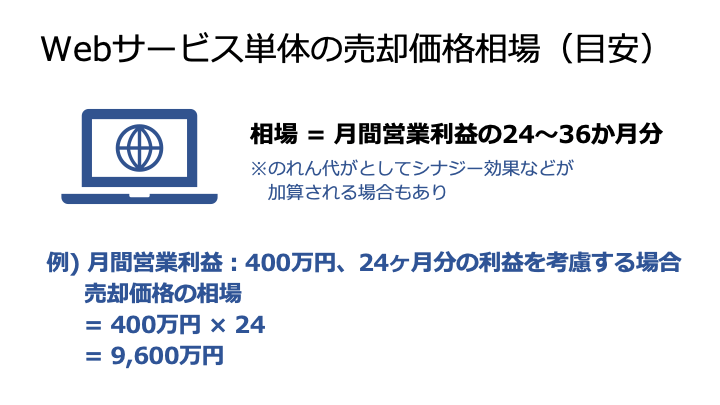

Webサービスの売却価格は、その収益性、成長性、そして買い手とのシナジー効果などによって大きく変動しますが、M&A実務やサイト売買市場では一定の目安が存在します。

比較的規模が小さく、会社組織全体ではなくWebサイトやサービス資産のみを売買するケースでは、簡易的な相場として「月間利益×24ヶ月分から36ヶ月分」が目安とされることが多くあります。

これは、「買い手側が投資額を2〜3年で回収できる見込みがあるか」という視点で考えた相場です。

たとえば、月間営業利益が400万円のWebサービスであり、24ヶ月分の利益を考慮する場合、相場は以下のとおり計算されます。

なお、上記の金額に、売却先が運営するサービスや無形資産とのシナジー効果を加味するために、のれん代が加算されるケースもあります。

事業全体や会社そのものをM&A(株式譲渡や事業譲渡)の形で売却する場合、企業価値評価の手法に準じた方法で、売却価格の相場を算出することが一般的です。

中堅・中小企業のM&Aにおいて、簡易的な企業価値評価として用いられる手法の一つに、「時価純資産+営業利益×2〜5年分」の算出結果を相場とみなす方法(年買法)があります。

これは、企業が有する現時点の資産価値(時価純資産)と、その事業が将来にわたって生み出す超過収益力(ブランド力や技術力など)として数年分の営業利益を合算した価格を、売却価格の目安とする考え方です。

たとえば、時価純資産が4,000万円、年間の営業利益が5,000万円、3年分の営業利益を加味する場合、Webサービス会社の売却価格相場は以下のとおり計算されます。

売却先との間で見込まれるシナジー効果が大きい場合や、売り手企業が有する超過収益力が大きい場合であるほど、加算する営業利益の年数を多くします。

容易に活用できる一方で、年買法にはファイナンスの理論に則していないというデメリットもあります。

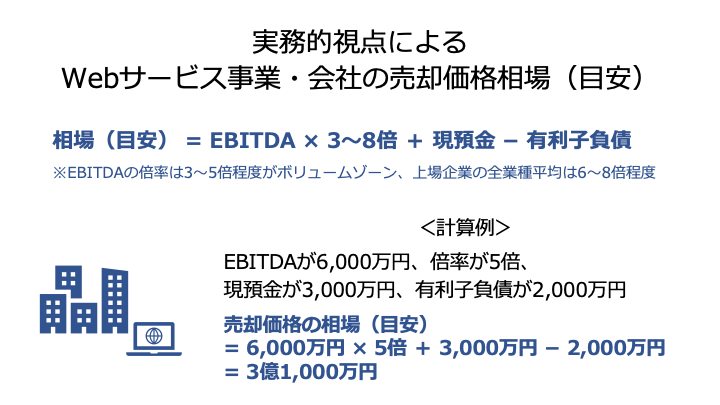

そのため、実務の現場では企業価値評価の方法である「マルチプル法(類似会社比較法)」を簡易的にしたものを、売却価格相場の計算式として用いるケースが増えています。

具体的には、「EBITDA×3〜8倍+現預金−有利子負債」の計算結果を相場と考えます。

EBITDAとは、「税引前、利払前、減価償却前の利益」を意味し、ビジネスで得られるキャッシュフローと近い概念です。

簡易的には、「営業利益+減価償却費」という計算式でEBITDAの金額を算出できます。

たとえば、EBITDAが6,000万円、現預金が3,000万円、有利子負債が2,000万円であるWebサービス会社の売却において、倍率を5倍とする場合、相場は以下のとおり計算されます。

EBITDAの倍率は、会社の特性によって変動します。

上場企業の全業種平均は6~8倍、ボリュームゾーンは3〜5倍と言われています。

Webサービス事業を含むIT業界は成長性が比較的高いため、倍率は高めに設定される傾向があります。

Webサービスの最終的な売却価格は、企業価値評価やデューデリジェンスの結果を踏まえて、買い手企業との間で行う交渉で決定されます。

そのため、かならずしも相場に近い価格でWebサービスの売却が成立するとは限りません。

以下の条件を満たすWebサービスは、相場以上の高値で売却できる可能性があります。

今は利益が出ていなくても、市場全体の成長が見込める場合、買い手はその将来の収益性を高く評価します。

買収後に、買い手のリソース(顧客基盤、販売チャネル、技術力など)を活用して売上や利益が大きく増加する見込みがある場合、高い評価につながります。

買い手企業の弱みを打ち消すような強みを持っている、もしくは買い手企業のノウハウ等によって売り手側のWebサービスが有する弱みをカバーできる場合、売上や利益などの業績が改善される可能性があります。

そのため、相場よりも高い価格でWebサービスや会社・事業を売却できる可能性があります。

買い手企業が欲しい資産や強み(ノウハウや人材、SEO対策したサイトなど)を売り手側が持っている場合、価格交渉を有利に進めやすくなります。

特に強固なSEO基盤や質の高いコンテンツは、安定的な集客・収益源として高く評価を受けやすい傾向があります。

相場以上の価格で売却を実現させるためのポイントについて、次の章でより詳しく解説します。

Webサービスの売却における成功とは、単にサービスを売却することではなく、目的(相場以上の価格で売却を実現させるなど)を実現することであると考えられます。

Webサービスの売却が成功する可能性を高めたい(失敗するリスクを軽減したい)ならば、以下10個のポイントを押さえることが重要です。

以下では、それぞれのポイント(注意点)をくわしく解説します。

Webサービスの将来性や持続可能性は、買い手が最も重視する要素の一つです。

安定的に見込み客や新規顧客を集客できていて、かつ安定的に売上をもたらす既存顧客を増やすほど、買い手から「持続可能な収益基盤」として評価されやすくなります。

見込み客を安定的に集客する手法として、SEO対策の強化が挙げられます。

たとえば収益性が高いキーワードや、検索ボリュームが大きいキーワードで上位表示されるコンテンツを多数抱えることで、売上につながり得る見込み客を安定的に集客できる可能性が高まります。

また、ドメインの強さ(被リンク数・質)といったSEO価値も、Webサービスの買い手にとっては高く評価する対象の1つです。

継続的にWebサービスを利用し、収益をもたらしてくれる既存顧客を増やすことや、既存顧客によるサービスの利用頻度を増やすことも、Webサービスの評価を高める上で効果的です。

具体的な手法として、サービスの改善が挙げられます。

アンケートなどによって顧客のニーズを分析し、それをもとにWebサービスの使い勝手や提供する価値などを改善することが効果的です。

また、会員プログラムの実施なども、安定した収益源(ストック収益)を生み出す施策として評価されます。

中身がまったく同じWebサービスでも、どのタイミングで売却するかによって売却金額は大幅に変わってくる可能性があります。

たとえば売り手と比べて買い手のニーズが圧倒的に多ければ、そうでない場合と比べて相場は高くなる傾向があります。

また、業績が下降傾向にあるタイミングよりは、売上やユーザー数が増加傾向にあるタイミングの方が、買い手企業から高く評価される可能性が高いです。

高値で売却できる可能性を高めたいならば、専門家と相談しながら、「どのタイミングであれば高値で売却できそうか」を慎重に考えましょう。

売上やユーザー数などのKPIが良くても、競合他社が運営している同種のWebサービスと差別化できる強みがないと、満足できる条件で売却できなかったり、より安く買収できるWebサービスを買い手側が選んだりする可能性があります。

高値での売却可能性を高めたいならば、競合他社との差別化につながる強み(集客ノウハウや革新的なサービス内容など)を確立しましょう。

また、自社サービスの強みを明確に認識していなければ、買い手候補にWebサービスの価値を最大限アピールできないため、自社で提示した条件に合意してもらえない可能性が高まります。

競合他社との比較などによって自社サービスの強みを明確化し、客観的な根拠(数字のデータなど)を活用して、その強みを買い手候補に伝えることが大切です。

Webサービスに限らず、事業の売却先は慎重に見極める必要があります。

売却先の見極めを怠ると、買収後にサービスの内容をめぐってクレームをつけられたり、売却したサービスの顧客や取引先に迷惑がかかったりするリスクがあるためです。

また、自社サービスとのシナジー効果が期待できる買い手候補を選ばないと、売却価格などの条件面で不利となる可能性も考えられます。

Webサービスの売却を成功させたいならば、以下の観点で売却先を慎重に見極めましょう。

Webサービスの運営に際しては、システム開発や記事制作、イラスト作成などの業務を外注するケースが少なくありません。

サービスの一部を外注している場合、外注部分の所有権がどうなっているかを事前に確認することが重要です。

契約書内に所有権を発注者側が有する旨が記載されていないと、基本的には仕事を引き受けた側が所有権を有することになります。

この場合、Webサービス事業を売却する際に、個別で同意を得る必要が出てきます。

また、所有権の所在を明らかにせずにWebサービスを売却すると、外注先との間で後からトラブルとなる可能性があります。

上記の事態を避けるためにも、かならず権利関係の確認は行いましょう。

サービスの運営に携わっていた外注人材が買い手企業の下で業務を続けることを拒否した場合、売却後にサービスの品質が低下する可能性があります。

また、売却時点で買い手側から買収額の減額を要求されることもあり得ます。

したがって、Webサービスの運営業務を外注している場合は、人材の引き継ぎを円滑に行えるように対策が必要です。

具体的には、以下の対策が効果的です。

買い手企業は、Webサービスの強みだけでなく、「売上」や「費用」、「ユーザー数などのKPI」も買収の判断材料として重視します。

したがって、買い手企業が知りたい上記のデータはあらかじめまとめておくことがおすすめです。

特に、成長している指標に関しては高く評価されやすいので、見やすさを意識した資料を用いるなどして、積極的にアピールしましょう。

Webサービスのみを売却する場合(エンジニアやデザイナーなどの人材を引き継がない場合)は、コードやデザインに関係する資料を買い手企業に渡すことが一般的です。

したがって、あらかじめ必要な資料は、すぐに引き渡せるようにまとめておきましょう。

ここで重要なのは、「買い手企業が見やすいように、データをまとめておくこと」です。

コードやデザインが見づらいと、買い手企業はWebサービスの改善を行いにくくなります。

資料が見づらいというだけで、交渉が難航したり、売却価格などの条件が不利になったりする可能性があるため注意しましょう。

サービス内で使っている文章や画像などに関して、売却前に無断転載がないかどうかをしっかり確認しましょう。

無断転載が発覚すると、Webサービスの運営続行が困難となったり、運営企業の社会的責任が問われたりするおそれがあります。

そのため、無断転載があるWebサービスを売却すると、買い手企業との間で大きなトラブルに発展することが考えられます。

このような事態を回避するためにも、コピペ率の測定ツールを活用するなどして、第三者の著作権を侵害しているかどうかを必ず確認することが重要です。

Webサービスの売却では、売上などの財務指標だけでなく、「ユーザー数」や「PV数」などの業界特有の指標も、バリュエーションや買収判断の基準として活用されます。

したがって、WebサービスのM&Aを強みとしている(豊富な実績を有する)マッチングサイトやM&Aアドバイザーを起用することがおすすめです。

WebサービスのM&Aに関する強みや実績がない業者に依頼すると、自社の強み(ユーザー数の多さなど)を正しく評価してもらえない可能性があります。

その結果、シナジー効果を期待できる買い手候補を探してもらえなかったり、バリュエーションの結果を低めに見積もられたりする事態になり得ます。

一方でWebサービスのM&Aを強みとする業者に実務を依頼すれば、満足いく条件で売却できる可能性が高まると考えられるでしょう。

この章では、Webサービスの売却を行う際に最低限知っておくべき知識をご説明します。

Webサービスとは、「インターネットの標準技術を応用し、他のウェブサイトのソフトウェアシステムを活用する仕組み・サービス」を意味します。[41]

広義の意味では、ウェブ上で利用できる電子メール、ワープロ、表計算などのアプリケーションソフト全般も含まれます。[41]

具体的には、Webメディアや地図検索サービス、動画投稿サービスなどがWebサービスに該当します。

以上より「Webサービスの売却」とは、企業のオウンドメディアやブログ、インターネット上で顧客に提供しているオンラインサービスなどを第三者に譲渡することと定義できます。

売り手と買い手は、それぞれの経営戦略や状況に基づき、Webサービスの売却・買収を決定します。

売り手側は、主に以下のような理由からWebサービスの売却を検討する傾向があります。

一方で買い手側は、主に以下のような理由からWebサービスの買収を検討する傾向があります。

一般的にM&A(会社売却・事業売却)は、法人間で行われるものというイメージを持たれています。

しかしWebサービスに関しては、前述の事例にあるとおり、個人(または一人会社)が売却するケースも少なくありません。

理由としては、小規模なサービス(情報サイトなど)であれば、1人でも少ないリソースで作成・運営し、十分な収益を得られるからです。

あくまで売上やKPIによって売買価格が決まるため、個人・一人会社が売り手のWebサービスであっても、数千万円〜数億円で売却できる可能性は十分にあります。

一方で、小規模なWebサイトを制作し、数十万円〜100万円程度で売却する事例も多いです。

「売り手が法人だけでなく個人も多いこと」と「売却価格が数十万円〜数億円と幅広く分布していること」の2点が、WebサービスのM&Aに関して特徴的な点であると言えます。

[41] Webサービスとは(コトバンク)

Webサービスの売却には、「安定した収入源を失う」、「希望通りの条件で売却できるとは限らない」というデメリットがあります。

しかし一方で、Webサービスの売却には、デメリットを上回るほど大きなメリットがあります。

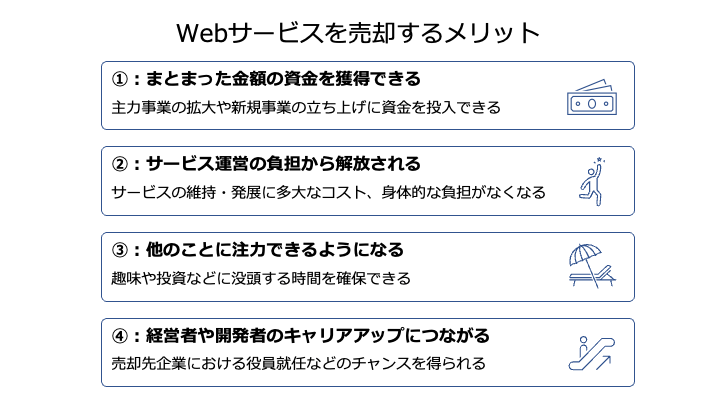

この章では、Webサービスを売却することで得られる4つのメリットを紹介します。

具体的なメリットは以下のとおりです。

以下では、各メリットをくわしく解説します。

Webサービスを売却すると、目安として数年分の営業利益に相当する売却収益を得られます。

主力事業の拡大や新規事業の立ち上げに、獲得した資金を投入できるようになります。

また、会社経営や事業の運営から完全に引退し、金銭的に困ることのない悠々自適な生活を実現できる可能性もあるでしょう。

Webサービスの運営では、サービスの維持・発展に多大なコストがかかります。

また、打ち合わせや営業、人材採用などにも多大な労力や時間を割くことになるため、精神的・身体的な負担も大きいです。

Webサービスを売却すれば、サービスの運営から退くため、金銭的な負担から解放されます。

また、打ち合わせや営業などの業務もなくなるため、精神的・身体的にも楽になるでしょう。

Webサービスの売却により、それまで費やしていたリソース(経営者自身の時間や人員など)に空きができます。

そのため、新しいWebサービスや別業種の事業を立ち上げるなど、それまではリソース不足で行えなかったことに注力できるようになります。

また、経営者や事業家から引退して、趣味や投資などに没頭することも可能となるでしょう。

Webサービスの売却は、経営者や開発者としての市場価値を高める機会にもなります。

Webサービスを一から開発し、売却するまで成長させた実績は、ビジネスパーソンとしての市場価値を高めます。

結果として、新規事業や既存事業に必要な資金調達を有利に進めやすくなったり、優秀な人材を確保しやすくなったりします。

また、買い手企業が大手グループである場合、事業の引き継ぎ(PMI)の一環として、創業者が売却先グループ企業の役員などに就任し、より大規模な事業運営に携わるチャンスを得られることもあります。

上場企業や知名度の高い大企業の役員になれることは、一人のビジネスパーソンとして魅力的なキャリアアップと言えるでしょう。

Webサービス売却は多くのメリットをもたらしますが、以下2点のデメリット(リスク)にも注意が必要です。

以下では、それぞれのデメリット(リスク)を具体的に解説します。

WebサービスのM&Aには、価格交渉だけでなく、システム、財務、法務にわたる複雑な手続きを要します。

それにより、以下のとおり時間的な負荷と労力的な負荷の両方がかかります。

また、Webサービスの売却に特有の手続きとして、コードの引き渡しやドメイン移管などもあります。

買い手側のITリテラシーやスキル、リソース次第では、こうした手続きに想定よりも大幅に多くの時間や労力を要することも想定されます。

こうした負荷の大きさが要因で、本業や経営者のプライベート、健康などに支障をきたすリスクがあります。

負荷を少しでも軽減するためにも、M&Aの手続きをサポートしてくれる専門業者を起用することがベストです。

また、売却のスケジュールに余裕を持たせることも大切です。

事業の継続性を確保するため、最終契約書に経営者の自由度を制限する条項が盛り込まれる可能性があります。

具体的なものとして、以下の条項が挙げられます。

ロックアップとは、円滑な事業運営のために、売却後の一定期間(通常1〜3年)にわたって、売り手経営者が買い手企業に残って経営やWebサービス等の開発を続けることを義務付けるものです。

ロックアップが課されると、趣味や旅行などのプライベートに十分な時間を割けなかったり、自分自身がやりたい事業に着手できなかったりするリスクが高まります。

競業避止義務とは、売り手(創業者)に対して、売却後一定の期間(実務上は2〜5年程度)、一定の地域・事業領域で、売却した事業と競合する事業を行わないことを義務付けるものです。

この義務が課された場合、売却益を元手に同分野で新規事業を始めることが基本的にできません。

「売却後は自由に、好きなビジネスに集中したい」、「売却利益を使って、悠々自適にリタイア後の生活を送りたい」などの目的がある方には、買い手企業との交渉を通じて、自由度を低下させる条項が契約書に盛り込まれないように対策することがおすすめです。

Webサービスの売却は、一般的に以下の流れで実施されます。

各プロセスで行う実務をわかりやすくご説明します。

本業と並行してWebサービスの買い手を自力で探すことは困難であるため、基本的にはマッチングサイトなどのプラットフォームに登録し、そこで買い手を探すことが一般的です。

なおWebサービスを運営している会社ごと売却する場合は、仲介会社などに買い手を探してもらうことも多いです。

利用するプラットフォームによって、サービスの内容や得意とする業種・規模、手数料の体系は異なります。

Webサービスを売却する際には、IT系の実績が豊富であり、かつ手数料が比較的安く済むプラットフォームを利用するのがおすすめです。

プラットフォームへの登録を完了したら、実際に買い手候補となる企業や個人を選定します。

大半のプラットフォームでは、案件を登録・公開し、買い手候補からのオファーを待つ形となります。

案件を掲載する際には、主に以下の項目を登録します。

なお、利用するプラットフォームによって、どこまでの情報が公開されるかは変わってきますので、情報の漏えいを防ぎたい方はあらかじめ確認しておきましょう。

なお一部のプラットフォームでは、自ら買い手候補を選定し、Webサービスの売買を打診することも可能です。

仲介会社のサービスでは売り手企業が自ら買い手候補を選定することは基本的にできないため、「自分の目で買い手を探したい」と考えている方は、こうしたプラットフォームを利用すると良いでしょう。

興味を持ってくれた買い手候補が現れたら、交渉を開始します。

具体的には、売却価格や用いるM&Aのスキーム、今後のスケジュール、人材の引き継ぎなどの条件面を交渉します。

大半のプラットフォームでは、売り手の担当者と買い手の担当者が直接インターネット上で交渉を進めます。

一方で、交渉の一部を専門のスタッフがサポートしてくれたり、成約に至るまでM&Aアドバイザーが本格的に間に立って支援するプラットフォームもあります。

webサービス売却の実務を進めることに不安がある方は、サポートが豊富なサービスを利用すると良いでしょう。

交渉を経て売り手と買い手の双方が条件面で合意したら、最終契約書を締結します。

Webサービス売買の契約書には、主に以下の項目を盛り込みます。

ただし上記は一例であり、状況に応じて契約書の内容を慎重に検討することが重要です。

弁護士やプラットフォーム内のスタッフなどの協力を得た上で、契約書を作成するのがおすすめです。

契約書を締結したら、契約書の内容に沿ってWebサービスを売り手企業から買い手企業に移転します。

Webサービスの移転作業は、「コンテンツの移転」、「ドメインの移転」、「その他資産・契約の移転」という3種類の作業に大別できます。

コンテンツの移転は、Webサービスの中身(記事コンテンツやイラスト、画像など)を譲渡する手続きです。

具体的には、「サーバーの名義変更を行う方法」や「ファイル・データベースを買い手企業のサーバーに移す方法」が用いられます。

ドメインの移転は、Webサービスのドメインを買い手企業に移転する手続きです。

「同じドメインの管理会社内で名義変更する方法」や「ドメインの管理会社を変えた上で名義変更する方法」が用いられます。

最終契約書の内容次第では、コンテンツとドメイン以外の資産・契約を移転することがあります。

具体的には、外注スタッフとの契約や事業用資産、オフィスなどの契約が該当します。

なお、一部のプラットフォームでは、Webサービスの譲渡や売買代金の支払いについて、エスクローの仕組みを活用しています。

エスクローとは、プラットフォームの運営者が売り手と買い手の間に入ることで、取引の安全性を確保する仕組みです、

エスクローの仕組みが採用されている売買プラットフォームでは、以下の流れでWebサービスの譲渡や売買代金の支払いが行われます。

上記の手続きを経ることで、売り手企業は代金が支払われない事態を回避することができます。

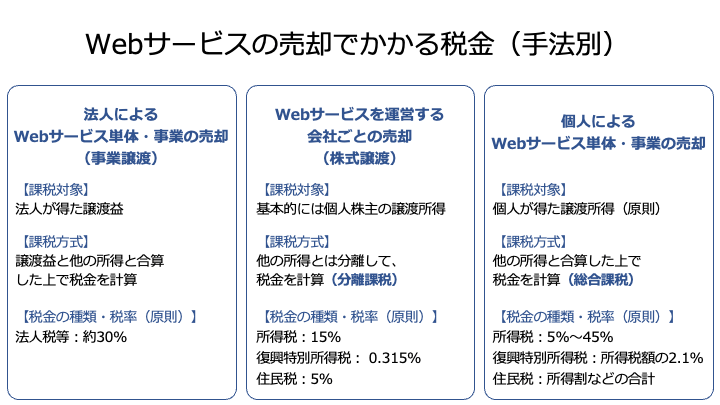

Webサービス売却の最終的な手取り額は、売却価格だけでは決定しません。

売却価格からM&A専門業者に支払う仲介手数料や税金を差し引いた残りが、最終的に売り手経営者の手元に残ります。

特に税金は、どのようなM&A手法で売却するかによって大きく異なるため注意が必要です。

手取りを最大限多くしたい方は、売却手法ごとにかかる税金を理解し、最適なスキームを選択することが大切です。

この章では、売却手法別にかかる税金をくわしく解説します。

Webサービスを運営する法人そのものが、Webサービスのシステムや顧客リスト、営業権といった個別の資産を売却するスキームは、基本的には「事業譲渡」として扱われます。

譲渡益は法人に帰属し、他の損益と合算して課税所得が計算されます。

譲渡益は「譲渡価格 −(譲渡資産−譲渡負債)」の計算式で算出されます。

法人の課税所得に対して、法人税等(法人税、法人住民税、法人事業税)が課税されます。

法人税等の実効税率はケースバイケースですが、概ね30%前後です(注)。

なお、譲渡資産に課税資産が含まれているケースでは、買い手側から預かった消費税を代わりに納付する必要もあります。

事業譲渡によってWebサービスを売却する場合、残った利益を創業者個人が役員報酬や配当として受け取る際に、再度所得税などが課税される点に注意が必要です。

法人が支払う税金とは別に課税が生じるため、後述する株式譲渡と比べて経営者の手取りは少なくなる可能性があります。

Webサービスを運営する会社ごと売却する場合、一般的には個人株主(創業者など)が発行済み株式を買い手側に売却する手法(株式譲渡)が用いられます。

個人株主の譲渡所得に対して課税されます。

譲渡所得は、「総収入金額(売却価格)- 必要経費(取得費+委託手数料等)」で算出します。

取得費には「株式等を取得した際に払った払込代金や購入代金等」、委託手数料等には「M&A仲介会社などの専門業者に払う手数料」が該当します。

なお、取得費が分からないケースでは、売却価格の5%を取得費として税金を計算できます。

また、事業譲渡と異なり、他の所得とは分離して税金を計算します(分離課税)。

※参照元:

No.1463 株式等を譲渡したときの課税(申告分離課税)(国税庁)

譲渡所得に対して、所得税、復興特別所得税、住民税が課税されます。

具体的な税率は、所得税で15%、復興特別所得税で0.315%(基準所得税額の2.1%)、住民税で5%であり、合計で20.315%の税率が適用されます。

ただし、2025年以降は日本国内の超富裕層を対象とした通称「ミニマムタックス」という課税制度が開始された影響で、株式譲渡の税負担が大きくなるケースもあるため注意が必要です。

具体的には、株式譲渡所得がおおむね10億円を超える水準あたりから、税負担増加の影響が出始めます。

どのくらいの影響が出るかはケースバイケースですので、かならず税理士に相談することがおすすめです。

※参照元:1個人所得課税(財務省)

法人税等と比べて税率が低い傾向がある上に、法人と個人で別々に税金が課税されないため、創業者個人の手取り額は事業譲渡よりも多くなる傾向があります。

また、株式譲渡対価の一部をオーナーの役員退職金として受け取ることで、税負担を軽減できる場合もあるため、手取りをより増やせる可能性もあります。

ただし、事業譲渡と株式譲渡のどちらが手取りを大きくできるかはケースバイケースですので、こちらに関しても専門家である税理士の意見を伺うのがおすすめです。

個人事業主としてWebサービスを運営している場合や、個人が特定のサービス資産のみを売却する場合、譲渡所得または事業所得(や雑所得)として課税されます。

Webサービスなどの資産を売却したことによる所得は、原則として譲渡所得となります。

課税方式は譲渡した資産の種類によって異なり、Webサイトは「その他の資産」に該当するため、総合課税の方式で税金を計算します(注1)。

つまり、給与所得や事業所得など、他の所得と合算した金額をもとに税額を算出する必要があります。

Webサービスを売却した際の譲渡所得は、取得時から売却時までの所有期間に応じて、以下のとおり長期と短期の2種類に大別されます(注2)。

譲渡所得の種類(原則) | Webサービスの所有期間 |

長期譲渡所得 | 5年超 |

短期譲渡所得 | 5年以内 |

Webサービスを売却した際の譲渡所得は、以下の計算式で算出されます(注2)。

ただし、長期譲渡所得については、以下計算式の2分の1が総合課税の対象となります。

<補足>

たとえばWebサービスの売却価格が1,000万円、取得費が200万円、譲渡費用が100万円、保有期間が4年間(短期譲渡所得)である場合、譲渡所得は以下のとおり算出されます。

個人の所得(譲渡所得を含む各所得の合計)に対しては、所得税、復興特別所得税、住民税が課税されます(注1、注3、注4)。

各税金の税率は以下のとおりです。

前述した計算例をもとに考えると、譲渡所得が650万円、他の総合課税の対象となる事業所得や給与所得などの合計が1,200万円である場合、合計の1,850万円に対して、上記の所得税や住民税などの税率をかけることで、最終的な税額を算出します。

Webサービス売却の実態によっては、事業所得(または雑所得)として扱われることがあります。

事業所得や雑所得として扱われると、譲渡所得の特別控除(50万円)や長期譲渡所得の優遇を受けられないため、税金を多くなる(手取りが減る)可能性があります。

具体的には、以下のケースで事業所得や雑所得とみなされるおそれがあります(注1)。

棚卸資産の売却による所得は、事業所得または雑所得に該当します。

Webサービスに付随する在庫なども含めて売却する場合は注意が必要です。

営利を目的として継続的に行われる資産の譲渡は、事業所得(または雑所得)に該当する場合があります。

たとえばアフィリエイトサイトやコンテンツサイトを短期間で制作・育成し、M&A仲介プラットフォーム等を通じて頻繁に売却している場合は、このリスクが高まると考えられます。

以上のように、どのスキームを選択するかで課税される税金の種類や計算方法などが変わってくるため、最終的な手取り額は大きく変動します。

税務のリスクを抑えつつ、かつ少しでも手取りを増やしたい場合は、M&Aや税務に精通した専門家に相談し、シミュレーションを行うことが求められます。

注1:No.3105 譲渡所得の対象となる資産と課税方法(国税庁)

注2:No.3152 譲渡所得の計算のしかた(総合課税)(国税庁)

注4:個人住民税(総務省)

ここまで、Webサービス・プロダクトのM&Aについて詳しくお伝えしてきました。つづいては、Webサービス・プロダクトにおすすめのM&A仲介会社をご紹介します。

①株式会社M&Aサクシード

株式会社M&Aサクシードはビジョナル株式会社(東証プライム上場)のグループ会社であり、法人限定M&Aマッチングサイトを運営しています。

サイト内において、ECサイトやネットショップを含むIT・マーケティング業のM&A成約件数はカテゴリ別で3位の実績があり(2024年M&A成約実績)、ECサイト・ネットショップのM&Aにも向いていると言えます。

M&Aサクシードは電子商取引大手や情報通信系(システム開発・受託開発含む)の買い手が多いため、成約も多く発生しています。

プラットフォーム上でも買い手の買収ニーズにおいてシステム・受託開発企業は非常に需要が高いため、多くの引き合いがあります。交渉リクエスト(買い手から売り手に交渉したいという問い合わせ)も非常に多く発生しています。

独自の審査を通過した法人企業のみが利用しているため、一定規模の会社が多いという特徴があります。また、「お試しマッチング」機能で、書類提出せず、M&Aサクシードとの契約前に自社の譲渡可能性を確認できることや、他社との併用利用もできる非専任制を採用しており、M&Aの可能性を最大化できるメリットがあります。直接企業間で交流ができるマッチングプラットフォームなので選択肢が多いメリットがあります。

■会社概要

会社名 株式会社M&Aサクシード

所在地 〒150-0002 東京都渋谷区渋谷2-15-1

代表者 代表取締役社長 金 蓮実

事業内容 M&Aサクシードの運営

拠点 〒150-0002 東京都渋谷区渋谷2-22-3渋谷東口ビル53F

https://ma-succeed.jp/

②株式会社ウィルゲート

ウィルゲートは、完全成功報酬型のM&A仲介サービス「ウィルゲートM&A」を提供しています。Webマーケティング支援や自社メディアの運営から得た、Web・IT領域のノウハウをもとにしたアドバイスが可能であり、ベンチャー・IT領域に特化したM&Aを行っているとしています。

■会社概要

会社名 株式会社ウィルゲート

事業内容 コンテンツマーケティング事業、セールステック事業、M&A事業

所在地 〒107-0062 東京都港区南青山3-8-38 クローバー南青山3F

役員 代表取締役 小島 梨揮

https://www.willgate.co.jp/

③株式会社M&A総合研究所

M&A総合研究所は、「譲渡企業様完全成功報酬制の料金体系」のM&Aの仲介事業を提供しています。特徴としては、過去のM&Aデータの解析や、独自のAIシステムによる会社選定、自社運営のM&Aメディアによるニーズ把握などにより、効率的に短期間でマッチングをすることができるとしています。

■会社概要

会社名 株式会社M&A総合研究所

役員 代表取締役社長 佐上 峻作

住所 〒100-0005 東京都千代田区丸の内1-8-1 丸の内トラストタワーN館17階(受付)

事業内容 M&A仲介事業

https://masouken.com/

④株式会社M&Aエグゼクティブパートナーズ

M&AエグゼクティブパートナーズはM&A総研ホールディングスの子会社です。「M&A」と「譲渡後のオーナー様の人生」をサポートする完全成功報酬制のM&A仲介会社であるとしており、会員制コミュニティサービスの運営も行っています。

■会社概要

会社名 株式会社M&Aエグゼクティブパートナーズ

事業内容 M&A仲介事業

所在地 〒100-0005東京都千代田区丸の内1-8-1 丸の内トラストタワーN館17階(受付)

役員 代表取締役 CEO 増田 健吾

https://ma-executive.co.jp/

⑤株式会社日本M&Aセンター

日本M&Aセンターは、M&Aフィナンシャルアドバイザリー業務の最多取扱い企業として2020年から4年連続でギネス世界記録™に認定されているとしています。また、国内外の金融機関や会計事務所等とのネットワークを活用することで、豊富な選択肢から最適な候補企業を提案できるとしています。

■会社概要

会社名 株式会社日本M&Aセンター

役員 代表取締役社長 竹内 直樹

住所 〒100-0005 東京都千代田区丸の内一丁目8番2号 鉄鋼ビルディング 24階

事業内容 M&A仲介、PMI支援、企業評価の実施 等

https://www.nihon-ma.co.jp/

Webサービスの売却・M&Aは、創業者にとって売却利益の獲得やキャリアアップ、サービスのさらなる成長などを実現するための有効な手段です。

IT業界全体が成長傾向にあり、大手企業による買収や個人・小規模サイトの売買も活発化しているため、Webサービスの売買は今後も盛んに行われると予想されます 。

Webサービスの売却を成功させる最大のポイントは、「相場」の理解と「成功可能性を高めるポイント」を押さえることです。

売却価格の目安としては、「月間営業利益の24〜36ヶ月分」や、M&A実務で用いられる「EBITDAの3〜8倍」を基準に考えられます。

そして、相場以上の高値売却を実現する可能性を高めるには、以下のような要素を満たすことが重要です。

また、WebサービスM&Aに強みを持つ専門家を起用することも不可欠です 。

特に、財務指標だけでなくユーザー数やPV数といった業界特有の指標を正しく評価できるアドバイザーを選ぶことが、満足のいく売却価格を実現するカギとなります 。

Webサービスの運営に課題を感じている方、または次のステージを目指したい方は、現状を打開する手段として、ぜひ一度M&A(事業・会社の売却)の検討を進めてみてください。

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)