機械・電機・電子部品製造・卸のM&A・事業承継の動向と事例

機械・電機・電子部品製造業では、産業構造変化や原材料価格高騰などを背景に、サプライチェーン強化や人材確保などを目的としたM&Aが活発です。M&Aによって譲渡企業は「サプライチェーン安定化」、譲り受け企業は「調達活動の安定化」などのメリットを得られます。

機械・電機・電子部品製造業の現況

定義

ここでは日本標準産業分類[1]に基づき以下の製品・商品を「機械・電機・電子部品」と定義します。

業種 | 定義 |

|---|---|

産業用機械 | 各産業において製造・設計・建設などに用いられる生産機械と、各種のサービスに用いられる業務用機械 (事務機器・娯楽機器・医療機器・計測機器など) |

汎用機械 | 各種機械に汎用的に組み込まれて用いられる機械器具 (ボイラ・熱交換器、ポンプ、圧縮機、ベルトコンベアー・搬送装置、汎用的な機械部品・付属品など) |

電気機械 | 発電・送電・配電用機械、電気溶接機・内燃機関用電装品などの工業用電気機械器具(重電機)、家庭・事務所・店舗で使われる家電などの電気機械器具(軽電機)など |

電子部品 | コンデンサ、音響部品、コネクタ、スイッチなど |

電子デバイス | 半導体素子、集積回路、液晶パネルなど |

電子回路 | 電子回路基板、電子回路実装基板、ユニット部品など |

本記事では上記製品を扱う製造業・卸売業(商社)に加え、機械・電機の修理・メンテナンス業についても取り上げます。

市場規模・環境

機械製造業

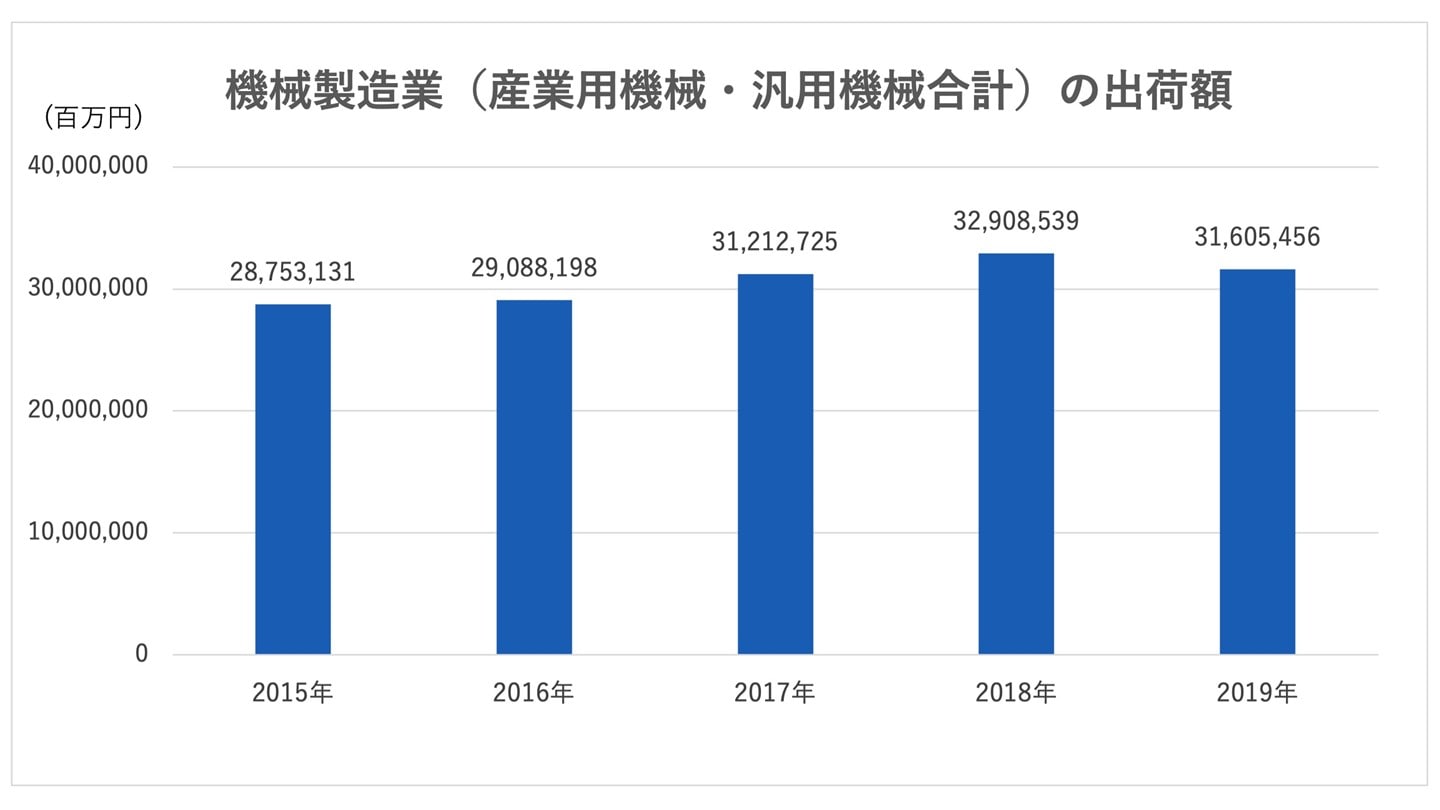

2015年~2019年の機械製造業(産業用機械・汎用機械合計)の出荷額・従業員数は下図のように推移しています。

出荷額は2018年まで上昇基調にあり、2019年にはやや減少しました。従業員数も概ねそれに対応して変化しています。

年次 | 従業員数 |

|---|---|

2015 | 1,081,457人 |

2016 | 1,114,495人 |

2017 | 1,144,593人 |

2018 | 1,160,989人 |

2019 | 1,160,722人 |

工業統計調査2020年確報・産業別統計表(経済産業省)を基に弊社作成

2019年における減少の背景には、米中貿易摩擦による中国経済の減速、世界経済の不確実化、原材料価格上昇、自然災害・暖冬による国内消費縮小などがあります。[2]

翌2020年にはコロナ禍の影響で生産・出荷がさらに低迷しましたが、2021年以降は回復・上昇基調にあります。[3]

電機製造業

2019年までは機械製造業と同様の傾向がうかがえます(下図)。

コロナ禍以降の生産・出荷は機械分野に比べて不安定です。背景には世界的な半導体不足などがあります。[3]

年次 | 従業員数 |

|---|---|

2015 | 482,552人 |

2016 | 477,529人 |

2017 | 485,679人 |

2018 | 503,300人 |

2019 | 502,824人 |

工業統計調査2020年確報・産業別統計表(経済産業省)を基に弊社作成

電子部品・デバイス・回路

2019年までは機械・電機製造業と同様の傾向で推移しました(下図)。2019年には経済状況悪化の影響をやや大きく受けています。

年次 | 従業員数 |

|---|---|

2015 | 381,686人 |

2016 | 395,551人 |

2017 | 406,874人 |

2018 | 414,153人 |

2019 | 410,504人 |

工業統計調査2020年確報・産業別統計表(e-Stat)を基に弊社作成

2020年以降は、半導体や電子部品の供給不足を受けて最終製品メーカーによる前倒し発注や在庫積み増しが発生し、新需要分野(5G通信や電気自動車、デジタル化のためのデータセンターなど)への投資が伸びていることから、好調な推移を見せています。[4]

機械・電機卸売業

経済構造実態調査(2019年度~)により統計がとられている産業機械・電気機械卸売業についてみると、売上は以下のように推移しています。

| 年次 | 売上(収入) |

|---|---|---|

産業機械卸売 | 2018 | 20,312,380百万円 |

2019 | 19,877,093百万円 | |

電気機械卸売 | 2018 | 35,767,671百万円 |

2019 | 35,527,038百万円 |

機械・電機修理業

経済構造実態調査によると、機械修理業・電機修理業の売上は以下のように推移しています。

| 年次 | 売上(収入) |

|---|---|---|

機械修理業 | 2018 | 2,287,721百万円 |

2019 | 2,147,971百万円 | |

電気機械器具修理業 | 2018 | 938,301百万円 |

2019 | 931,733百万円 |

機械・電機・電子部品製造業の課題・展望

機械・電機製造業/卸売業

コロナ禍の影響もあり、半導体・部品・素材の不足や原材料価格の高騰が続き、サプライチェーンの安定化・再構築が課題となっています。

製造業の多くで人材(とくに技能人材)の不足が問題となっていますが、そのなかでも機械・電機は比較的状況が深刻な分野に属します。中長期的には脱炭素化(カーボンニュートラル)への取り組みも必要です。

今後の展望としては、DX加速・IoT導入によりいかに生産性向上・人材不足解消・脱炭素化を実現していくかが鍵となるでしょう。[5]

卸売業においては、製造業のこうしたニーズや小売のトレンドにどう対応していくかが課題となります。

専門商社としては、取引企業からの注文に対応するだけでなく、課題解決に資するソリューションを積極的に提案していく力の向上が重要と言えます。

電子部品・デバイス・回路製造業/卸売業

先端的な高精度電子部品については、大手メーカーを中心に日系企業が高い競争力を維持していますが、汎用的な電子部品については、電子機器の生産拠点が広がる中国・アジア諸国のシェアが拡大中です。

そのため、海外新興メーカーとの競争激化により日系中小メーカーの経営環境が厳しくなりつつあります。[6]

半導体(半導体素子・集積回路・メモリなど)の分野においては、日系企業はかつて垂直統合型デバイスメーカー(設計・開発・製造をすべて自社グループで行うメーカー)として世界的なシェアを誇りました。

しかし、半導体の需要の中心が日系企業の得意分野とは別の分野に移動したことや、生産方式のトレンドが垂直統合型から分業型へと変化したこと、さらにはアジア諸国メーカーの台頭などにより、近年は競争力が大きく低下しています。[7]

こうした現状に対して国は「半導体戦略」を策定し、その政策の柱として海外ファウンドリ(受託製造専門企業)の国内誘致などを進めています。

卸売業者・商社としては、こうした製造業界の動きに対応しつつ、調達先・販路の開拓や提案力の強化を推進していくことが求められます。

機械・電機修理業

若年人材・技能人材の確保や、電子化・IoT化された産業機械・電気機械への対応力強化が重要な課題となるでしょう。

機械・電機・電子部品製造業のM&A動向

M&Aの件数・規模

製造業全体

製造業はサービス業などと並び比較的M&Aの対象となることが多い業種です。

製造業全体の国内M&A(一般に開示されたM&Aのうち、製造業が対象となったもの)の件数は、2016年以降以下のように推移しています。

2020年の減少はコロナ禍が影響しているものと思われます。

M&Aの主役交代!? 「製造業」が「サービス業」にトップの座を譲る(M&A Online)を基に弊社作成

産業機械

産業機械分野については、世界的なコンサルティング会社PwCがアジア太平洋地域のM&A件数・取引金額を分析したデータがあります。

こちらのデータによると、コロナ禍による停滞期から回復し、2021年は前年と比較してM&A件数が増加したとのことです。[8]

M&Aが行われている背景

以下のような課題に対応するための手段としてM&Aが活用されています。

- サプライチェーン安定化・変革の必要性(とくに機械・電機分野)

- DX・スマート化推進の必要性

- 大手の事業規模拡大ニーズと中小企業による生き残り競争

- 事業構造改革・新分野進出・協業などを通した競争力向上の必要性

- 人材確保の必要性

- 中小企業の後継者不在問題

- 脱炭素化やSDGsへの対応力強化の必要性

M&Aの成功可能性を高めるポイント

全業種共通

譲渡企業が重視すべき要素

- 人材の離職防止

- 労務状況の明確化、コンプライアンス強化

- 業務状況(稼働率・在庫回転率・エネルギーコストなど)の明確化

- 財務状況の明確化、資産保有や資金の流れにおける経営者個人・会社の明確な分離

- M&A・事業承継の早期検討

- 自社と相性のよい譲り受け企業の選定

- 事業引継ぎ・統合を容易にするための環境・仕組み作り

譲り受け企業が重視すべき要素

- 製品ポートフォリオ・拠点・人的資源などの面で自社と相補う関係にあり、経営統合による大きなシナジーが期待できる譲渡企業の選定

- M&A成立後を視野に入れた戦略策定・譲渡企業選定・交渉・契約

- 譲渡企業が抱えるリスクの精査と対応の検討

- 譲渡企業の価値やM&A成功の見込みに対する現実的で具体的な分析

- 譲渡企業の経営方針や組織風土、職場環境、労使関係などへの配慮

- 雇用継続など、譲渡企業の希望条件への配慮

機械・電機・電子部品製造業

譲渡企業が重視すべき要素

- サプライチェーン上のボトルネックや脆弱ポイントの摘出と、M&Aを通した解消方法の検討

- 重点的にDX・スマート化を進めるべきポイントの明確化と、それらの推進をサポートする実力のある譲り受け企業の選定

- 製品分野や生産方式などの面で中長期的な競争力向上が望める相手企業の選定

譲り受け企業が重視すべき要素

- 譲渡企業のサプライチェーン上のリスクやエンジニアのエンゲージメント・年齢構成、両社の業務システム・DX施策の統合の容易さ・費用対効果など、M&A後の事業展開に影響するポイントの精査

機械・電機・電子部品製造業でM&Aを行うメリット・デメリット

メリット

譲渡企業 |

|

|---|---|

譲り受け企業 |

|

デメリット

譲渡企業 |

|

|---|---|

譲り受け企業 |

|

機械・電機・電子部品製造業のM&A事例・インタビュー

主な有名事例

M&Aが行われた時期 | 譲渡企業・譲り受け企業の概要 | M&Aの目的・背景 | M&Aの手法・成約 |

|---|---|---|---|

2022年9月 | 譲渡企業:本多通信工業 譲り受け企業:ミネベアミツミ | 譲渡企業・販売・生産・調達におけるシナジーの創出[9] | 手法:TOB(株式公開買付) 結果:ミネベアミツミが本多通信工業の普通株式86.09%を取得 取得価額:約140億円[10] |

2021年8月 | 譲渡企業:Dialog Semiconductor(英) 譲り受け企業:ルネサス エレクトロニクス | 譲渡企業:譲り受け企業の技術基盤や販売網の活用による成長機会拡大 譲り受け企業:製品ポートフォリオの拡充、ソリューション提供力の強化[11] | 手法:株式譲渡 結果:ルネサスがDialog Semiconductorの全株式を取得 取得価額:約48億ユーロ(1ユーロ130円換算で約6,240億円)[12] |

2021年6月 | 譲渡企業:ソルトン 譲り受け企業:丸紅 | 譲り受け企業:電子部品部門の拡大 | 手法:株式譲渡 結果:丸紅がソルトンの全株式を取得[13] |

[1]日本標準産業分類・製造業(総務省)

[2]2020年版ものづくり白書 我が国製造業の足下の状況(経済産業省)

[3]2022年版ものづくり白書 生産・出荷・在庫の足下の状況(同上)

[4]グローバル経済と主要産業の動向(2021年度下期)(三井住友銀行)

[5]2022年版ものづくり白書 製造業を取り巻く社会情勢変化(経済産業省)

[6]電子デバイス産業・関連産業における市場動向(同上)

[7]半導体戦略(同上)

[8]産業機械・自動車分野における世界のM&A動向(PWC)

[9]本多通信工業に対する公開買付けの開始(ミネベアミツミ)

[10]本多通信工業に対する公開買付けの結果(同上)

[11]Dialogを買収(ルネサス エレクトロニクス)

[12]Dialogの買収を完了(同上)

[13]ソルトンの買収(丸紅)

M&Aサクシードで成約した事例

M&Aサクシードでご成約された、機械・電機・電子部品製造・卸の成功事例をご紹介します。

機械・電機・電子部品製造・卸に関連する記事一覧

まずは無料でご相談ください

機械・電機・電子部品製造・卸で、地域・業種を超えた出会いが生まれています。

登録企業は法人企業のみ。匿名で情報を掲載できるので安心です。

着手金、中間手数料はゼロ、ご利用料金は成約するまで無料、

専門のコンシェルジュがサポートしますので、お気軽にお問合せを。

登録企業は法人企業のみ。匿名で情報を掲載できるので安心です。

着手金、中間手数料はゼロ、ご利用料金は成約するまで無料、

専門のコンシェルジュがサポートしますので、お気軽にお問合せを。

他の業界のM&Aを調べる

営業:平日10〜17時