偶発債務とは?具体例・会計処理・M&Aでの対応を公認会計士が解説

更新日:2026年07月17日

M&A・事業承継

- 法務監修: 前田 樹 (公認会計士)

当社はビジョナル(東証上場)

のグループ会社です

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

M&Aにおける偶発債務とは、現時点では発生しておらず、将来発生する可能性がある債務です。偶発債務の対策にはデューデリジェンスが有効です。公認会計士が偶発債務の例や会計上の扱いをわかりやすく解説します。

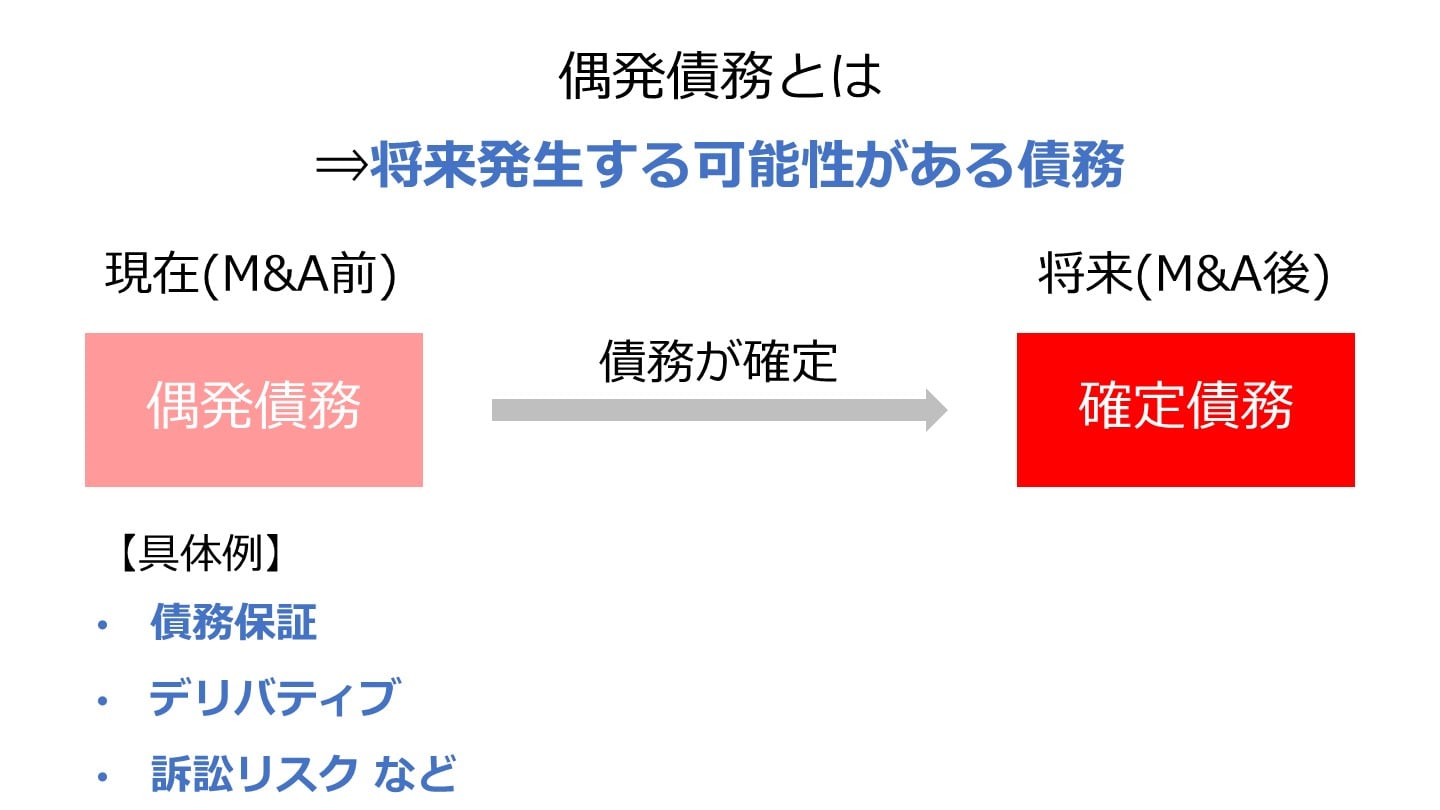

偶発債務とは、現段階では発生しておらず、将来に特定の条件を満たした場合に発生する債務のことを指し、必ずしもその債務が将来生じるかわからないものとなります。

対象となる偶発債務は後述しますが、債務保証などが代表例です。

偶発債務はBS上計上されていないため、M&Aにおいては偶発債務の有無が重要な要素となります。

BSに計上されている債務については株式価値に反映されますが、偶発債務は反映されていません。

そのため、偶発債務があるのであれば株式価値に反映させる必要があります。

デューデリジェンスなどで偶発債務の有無を調査していきます。

なお、調査した結果、偶発債務が発見された場合には内容の把握、発生可能性、金額なども調査され、M&Aの実行の可否、スキーム変更の要否などが検討されます。

偶発債務について具体例を紹介していきます。

債務保証とは売り手企業がある会社の債務に対する保証人となっている場合に生じる偶発債務のことをいいます。

信用力が低い場合や担保が十分でない会社が銀行などから借入をする際に、第三者に債務保証が設定されます。

債務保証が設定され、対象となっている借入金の返済が滞っている場合、返済が求められる可能性があります。

そのため、債務補償をしている場合には故意の有無、債務返済者の財務状況に関係なく、偶発債務として捉えられることになります。

デリバティブは金融派生商品のことで先物取引やスワップ取引、オプション取引が該当します。

上場企業であればデリバティブ取引は時価で評価され、貸借対照表に資産あるいは負債として計上されることになりますが、非上場会社となるとデリバティブ取引が貸借対照表に反映されていないことがほとんどです。

計上していない場合には偶発債務となる可能性があるので、デリバティブ取引の有無は確認した上で、ある場合には時価で評価して反映する必要があります。

割引手形は期日が到来していない受取手形を銀行で割り引いてもらい、現金化する方法です。

割り引いてもらった手形が不渡りになってしまった場合、手形を割り引いてもらった会社に対して支払の履行が求められます。

そのため、割引手形がある場合には偶発債務として認識することとなり、評価の上でも考慮されることになります。

裏書手形は期日が到来していない受取手形を、取引先の支払手形として使う方法です。

裏書した手形が万が一不渡りになってしまった場合、裏書きをした会社が振出人に代わって支払いを求められることになります。

割引手形と同様で裏書手形がある場合には、偶発債務として認識することとなり、評価の上でも考慮されることになります。

第三者から訴えられている場合、敗訴し損害賠償責任を負うことが確定した場合には支払いが生じることになります。当該金額は損失として計上されます。

そのため、訴えられている訴訟がある場合には内容を把握した上で、発生可能性も加味し偶発債務として取り扱われることになります。

M&Aの中でよく問題になるのが、未払賃金です。

例えば、管理職扱いとして残業代が支給されていない場合であっても、名ばかりで実態は管理職ではない場合には適正に残業代を支給する必要があります。

管理監督者に該当するかを確認し、管理監督者に該当しない人がいる場合には、時間を集計して未払賃金として偶発債務として取り扱われます。

また、労働時間に関しても1分単位で管理を行い、残業代を支給する必要があります。

そのため、分単位の管理を行なっていない場合には未払残業代が発生している可能性も高く、未払賃金として偶発債務として取り扱われます。

偶発債務と簿外債務の違いについて解説していきます。

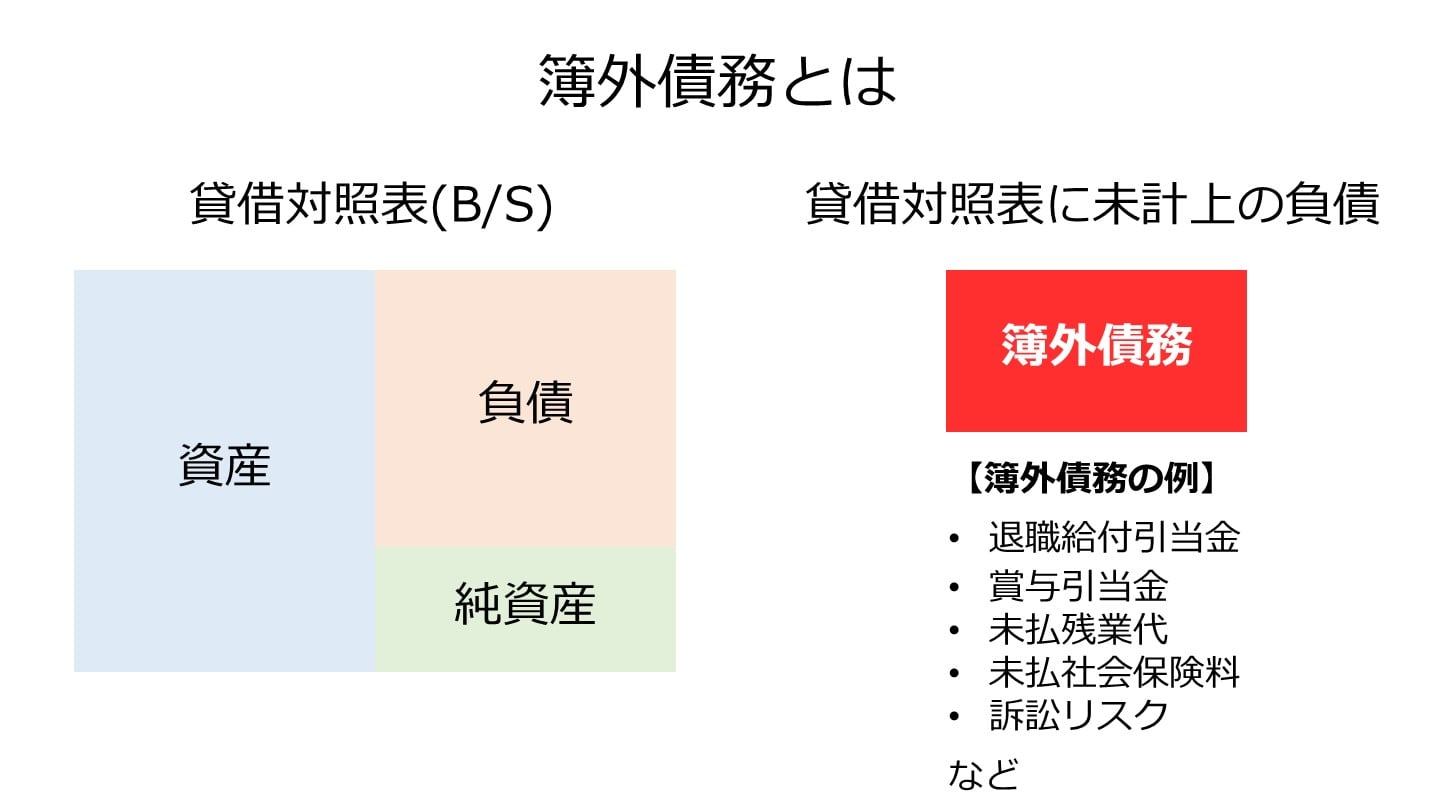

簿外債務とは会計帳簿に記載されていない貸借対照表上に表れない債務のことを指します。

中小企業の場合、税務をベースに決算書が作成されているため、税務上認められない項目が計上されていないことがあります。

簿外債務というと不正のイメージもありますが、必ずしもそうではありません。

簿外債務の例として、賞与引当金、退職給付に係る負債、リース債務などがあります。

偶発債務も簿外債務の一部であるため、先述した債務補償や未払賃金なども簿外債務となります。

上場会社であれば、期間に応じて費用を計上する必要があるため、債務を計上しているのですが、税務上は計上することができないため、中小企業などであれば債務を計上していません。

偶発債務の会計における取り扱いについて解説していきます。

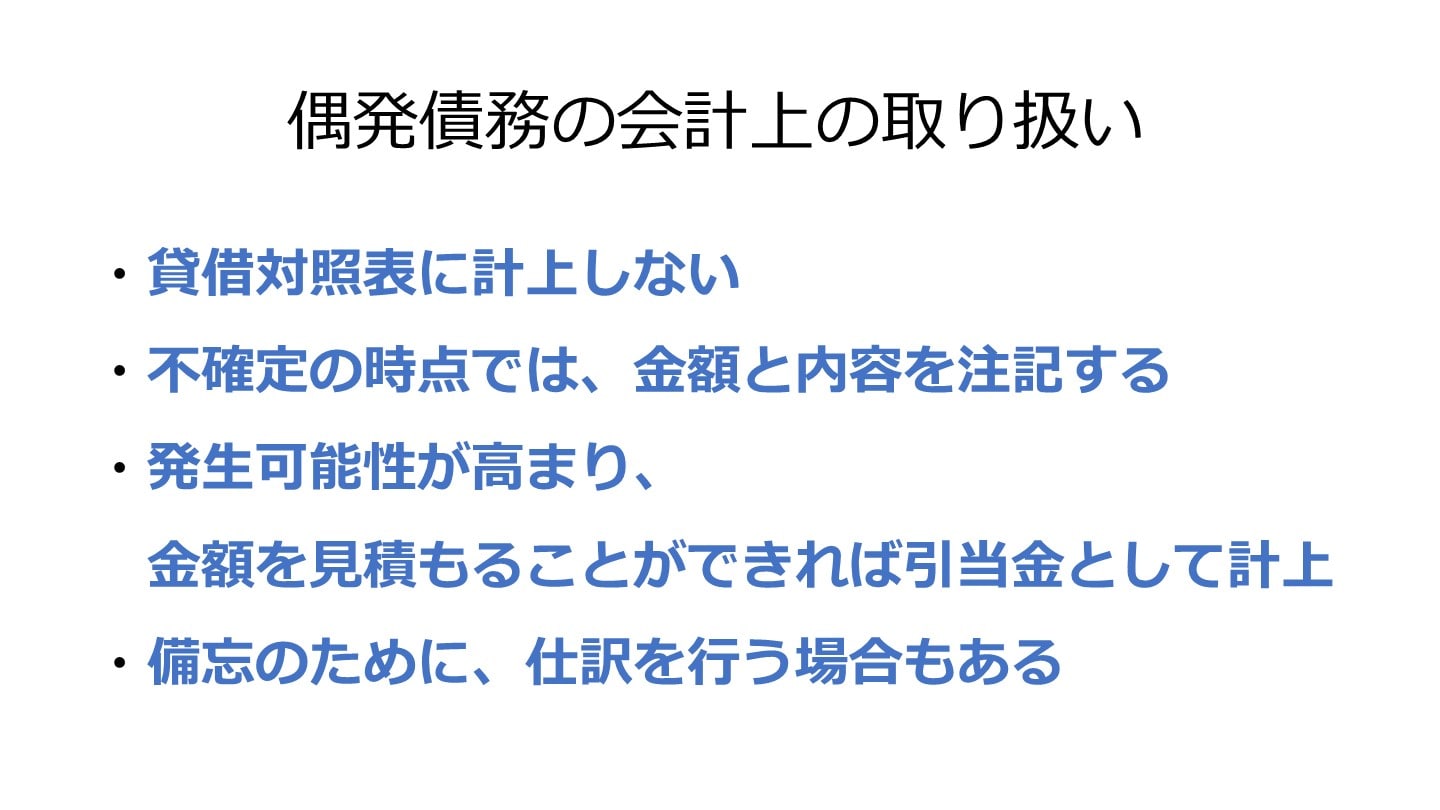

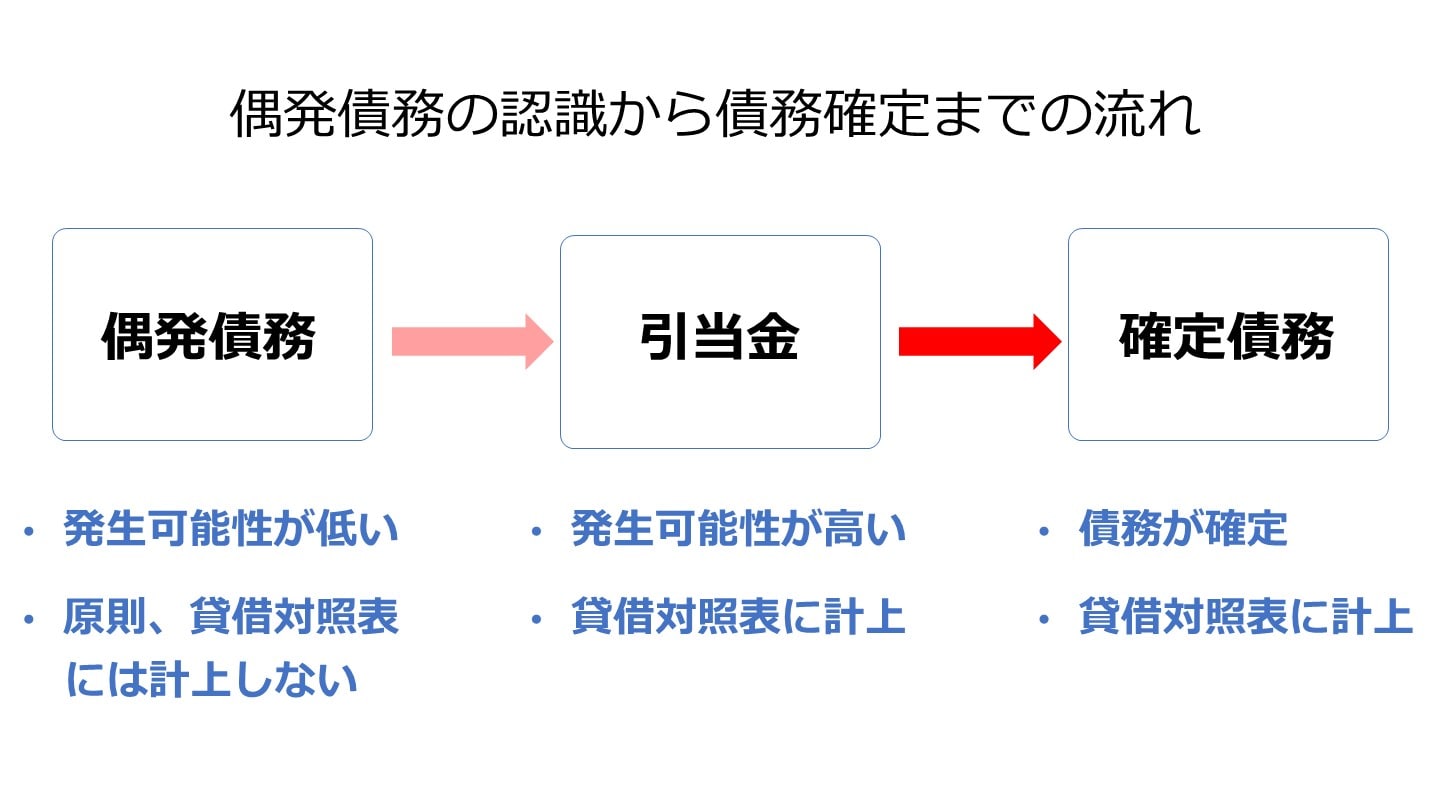

偶発債務は、将来の特定の条件が成立しなければ発生しません。

決算日時点では負債額を予測することが難しいため、貸借対照表には計上されません。

貸借対照表は、財政状態を利害関係者に正しく理解してもらうために作成されるもので、偶発債務は不確定の状態では内容と金額を注記することになります。

発生可能性が高まり、金額が見積もることができれば偶発債務を引当金として計上します。

偶発債務を引当金として計上する条件について解説していきます。

具体的には以下の4要件を満たした場合となります。

以上の4要件を満たした場合、当期に負担すべき金額を当期の費用又は損失として引当金として繰り入れ、引当金の残高を負債あるいは資産の控除として計上されることになります。

引当金はあくまで上記の4要件を満たすまでは貸借対照表に計上されることはありません。

偶発債務が計上されないのは、上記の要件のうち、発生の可能性が高いこと、あるいは、金額を合理的に見積もることが可能であることを満たしてないためです。

偶発債務は現在確定した債務ではなく、将来に発生するかもしれない債務のことを指しているため、仕訳は原則として不要です。

ただし、備忘のために仕訳を計上することもあります。

例としてある会社の借入金1,000,000円の保証人となった場合の仕訳について紹介します。

保証人となったタイミングでは以下の仕訳が計上されます。

保証債務見返 1,000,000/保証債務 1,000,000

保証人になっていた上記の借入金が返済されれば、以下の仕訳が計上されます。

債務保証が消滅するため、以下の仕訳となります。

保証債務 1,000,000/保証債務見返 1,000,000

上記の仕訳が計上されることで仕訳が取り消されます。

なお、1つ目の仕訳が期末日時点に残っていたとしても貸借対照表では計上されず、注記されることになります。

偶発債務は発生確率が高まり、金額も見積もれる段階になった場合に貸借対照表に債務として計上されることになります。

偶発債務が存在している場合にその発見などに役立つデューデリジェンスについて解説していきます。

偶発債務は債務として確定した場合、引き継いだ買い手側に支払義務が生じます。

そのため、偶発債務の有無はM&Aにおいては重要です。

デューデリジェンスの中で偶発債務も調査対象となり、発見された場合には価格交渉で金額を下げたり、偶発債務のリスクからスキームを事業譲渡に変更[1]したりするなどの対応が必要となります。

偶発債務の段階では発生確率やタイミング、金額などが予測できず、売り手としても把握しきれていない場合があります。

デューデリジェンスの中で偶発債務の有無の調査を行い、偶発債務があった場合は内容を把握し、発生可能性、タイミング、生じた場合の損失額などが検討されます。

偶発債務は債務として計上されているわけではないため、書類やインタビューなどから発見する必要があり、デューデリジェンスが重要な手続きとなってきます。

デューデリジェンスで偶発債務を発見するためのポイントについて解説していきます。

偶発債務は法律面など専門家の知見が必要になってくる場面も出てきます。

たとえば、訴訟などは訴えられた事実がわかっていたとしても発生可能性や生じる損失額などはなかなかわからず、専門知識が必要となります。

また、労働時間なども労務の専門家に確認した方が確実です。

そして、上記で把握された訴訟や労働時間などの項目を金額面にするのは財務デューデリジェンスとなります。

そのため、弁護士や会計士、税理士など各分野の専門家に協力をしてもらい、デューデリジェンスを実施する方が成功する確率は高まります。

デューデリジェンスにおいてまず実施すべきは経営陣などの関係者に対してのインタビューです。

会社のことを把握しているのは関係者でリスクがある項目などを一番理解しています。

関係者にインタビューをすることで内容を理解して、偶発債務の有無の可能性について確認していきます。

ただし、気をつけないといけないのが全てを把握しきれていない場合があることやちゃんと理解ができてない可能性がある点は留意が必要となります。

いずれにしてもデューデリジェンスを成功させるためにはまずは経営陣などの関係者にインタビューをすることは不可欠です。

経営陣などの関係者のインタビューで偶発債務がありそうということであれば、関連する資料を精査します。

インタビューだけだと詳細な内容まで聞き取れない可能性があり、また、内容が誤っている可能性があります。

そのため、資料を閲覧することで確実に内容を押さえていきます。

また、経営陣などの関係者も全てを把握しているわけではないことや隠されている可能性も否定することはできません。

その点からも議事録などの資料を精査することで偶発債務の有無や発生可能性、金額などを調査していきます。

デューデリジェンスを成功させるにあたっては議事録などの資料の精査は重要となってきます。

M&Aを検討するにあたっては、偶発債務などのリスク管理を進めると同時に、自社が市場でどのように評価されるかを把握しておくことも重要です。

株式会社M&Aサクシードは、東証プライム上場のVisionalグループの一員であり、中小企業庁のM&A支援機関としても登録されている運営会社です。同社が提供する「かいしゃ価値トレンド」は、会社名を出さず、業種や所在地、売上高を選ぶだけで、同業・同規模の会社の成約相場や関心を持つ買い手企業の傾向が約30秒・無料でわかるサービスです。すでに1,000名以上(2026年6月時点)の経営者が利用しており、将来的な選択肢を広げるための情報収集に活用されています。

また、国内最大級の法人限定ハイクラスM&Aプラットフォームである「M&Aサクシード」では、契約なし・書類提出なしの状態で、大手・優良企業を含む10,700社以上の買い手企業から直接オファーを受け取ることができます。現在、公開中4,100件以上(累計21,000件以上)の案件を取り扱っており、80社以上の提携金融機関とも連携しています。2024年以降、プラットフォーム成約案件の約半数が譲渡金額1億円以上で成立するというハイクラス実績も特徴です。地域や業種を超えた異業種からの想定外のオファーによって、新たなシナジーが生まれる事例も多数あります。

ここまでM&Aにおける偶発債務についてみてきましたが、いかがでしたでしょうか。

M&Aにおいて買い手は売り手におけるリスクは極力下げた上で取引を行いたいと考えます。

偶発債務は売り手におけるリスクの代表例で、買収後偶発債務が債務として顕在化すると問題となります。

そのため、事前のデューデリジェンスなどで偶発債務の有無の確認を行い、ある場合には極力リスクを下げられるよう金額に織り込んだり、スキームを変更したりすることで解消することが必要になるでしょう。

そのためには専門家などを活用してリスクを下げられるようにしましょう。

(執筆者:公認会計士 前田 樹 大手監査法人、監査法人系のFAS、事業会社で会計監査からM&Aまで幅広く経験。FASではデューデリジェンス、バリュエーションを中心にM&A業務に従事、事業会社では案件のコーディネートからPMIを経験。)