TOB(株式公開買付)とは?仕組み・MBOとの違いをわかりやすく解説【2026年改正対応】

更新日:2026年07月23日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

TOB(株式公開買付)とは、不特定多数の株主から市場外で株式等を買い集めるM&A手法です。買付け等の価格や株式数、期間を公告する点が特徴です。TOBの意味や条件、メリット、事例などを徹底解説します。(公認会計士 西田綱一 監修)

TOBや大規模なM&Aの事例を見ると、自社には関係のない遠い世界の話と感じる方も多いかもしれません。しかし、中小企業や非上場企業にとっても、自社の本当の価値を知り、最適なパートナーを見つけることは、将来の成長や事業承継を進めるうえでとても大切な一歩になります。

売却を具体的に決めていない段階でも、まずは同業他社の成約相場や自社に興味を持つ買い手企業の傾向を調べてみることから始めてみてはいかがでしょうか。東証プライム上場Visionalグループの一員であり、中小企業庁のM&A支援機関でもある株式会社M&Aサクシードが運営する「かいしゃ価値トレンド」なら、会社名を出さず・約30秒・無料で相場などを確認できます。すでに1,000名以上(2026年6月時点)の経営者が利用している入口サービスです。

さらに一歩進めて、実際の市場の反応を確かめたい場合は、国内最大級の法人限定M&Aプラットフォーム「M&Aサクシード」でオファーを待ってみるという方法もあります。契約なし・書類提出なしのまま匿名で登録でき、大手・優良企業を含む10,700社以上の買い手企業や80社以上の提携金融機関が利用しています。プラットフォーム上では4,100件以上(累計21,000件以上)の案件が公開されており、2024年以降、プラットフォーム成約案件の約半数が譲渡金額1億円以上で成立しているというハイクラスM&Aプラットフォームとしての実績もあります。地方や業種の壁を越えた、異業種からの想定外のオファーによって、新たなシナジーが生まれるケースも数多くあります。

「売却すると決めてから動く」のではなく、まずは相場やオファーを見てから今後の経営の選択肢をじっくり考えてみるのはいかがでしょうか。

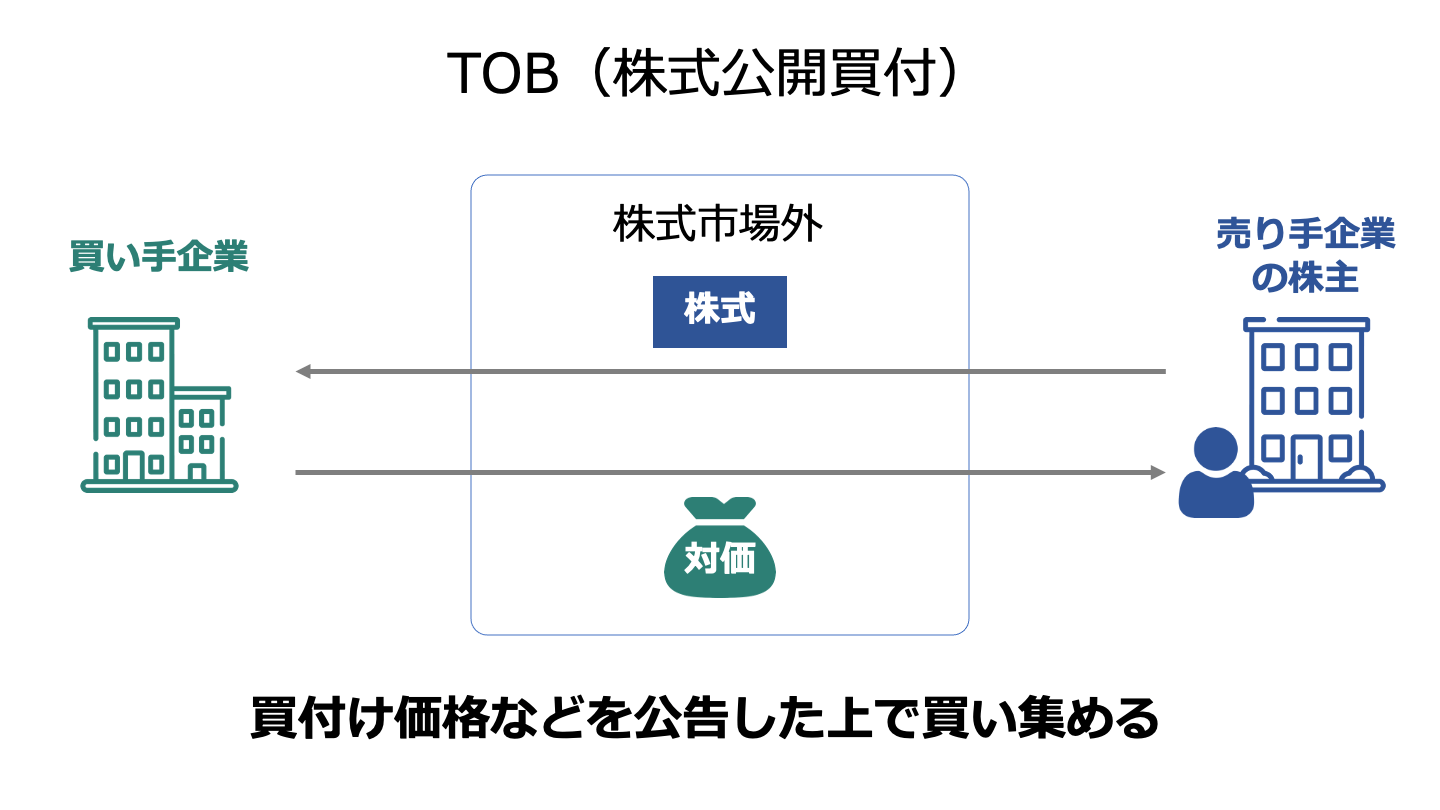

TOBは、「Take Over Bid」の略です。

上場会社等(有価証券報告書を提出しなければならない会社)の発行する株券等を大量に買い付けることを目的として、不特定多数の株主から公告により買付け等の申し込みを勧誘して、市場外で株券等の買付け等を行うことです。

上場会社の支配権取得を目的として行われるM&Aを実現するには、買収者は、大量の株式を取得する必要があります。

しかし、取引所金融市場における大量の株式の取得は、対象株式の市場価格を高騰させ、買収価格の上昇に繋がる可能性があります。

また市場内での取引では、売買について、ある一定数を超えた株式を買い取りできなければ全ての買取りを行わない、などの条件を付すこともできないため、市場取引ではないところで、株式を取得するニーズが存在します。

一方、大量の株式取得が市場外で行われる場合には、他の株主にとっては、突然大株主の変更が生じることで、影響を受けることになりかねません。

また、売買に参加できる株主とできない株主が出てしまうなどの不平等が生じる恐れもあります。

そこで、金融商品取引法(以下、「金商法」と記載します。)は、適切な情報開示と株主間の取り扱いの平等を確保するため、会社支配権に影響を与え得るような一定の株式取得については、TOBによることを義務付けています。

それでは、上場会社に対する友好的なTOBの場合における、一般的な手続きの流れを説明します。

TOB開始時の手続きとして、まず、公開買付者は、TOBを行う場合、TOBを開始する旨の決定を行います。

公開買付者が上場企業である場合には、TOBを行うことを決定した旨の適時開示を行います。

公開買付者は、TOBを開始する際、その目的・買付け等の価格・買付予定の株券等の数・買付け等の期間などを公告しなければなりません。[1]

さらに、公開買付者は、公開買付開始公告を行った日に、買付け等の価格・買付予定の株券等の数・買付等の期間等を記載した公開買付届出書及び内閣府令で定める添付書類を、関東財務局長に提出しなければなりません。[2]

また、その写しを、TOBの対象者のほか、既にその株券等について公開買付届出書を提出している者がいる場合には、その者にも送付しなければなりません。[3]

そして、公開買付者は、公開買付説明書を作成し、TOBに応募しようとする株主に対し、あらかじめまたは同時に、公開買付説明書を交付しなければなりません。[4]

一方、TOBの対象者は、公開買付開始公告が行われた日から10営業日以内に、当該TOBに関する意見等を記載した意見表明報告書を関東財務局長に提出しなければなりません。[5]

また、関東財務局長への提出後直ちに、意見表明報告書の写しを、公開買付者のほか、既にその株券等について公開買付届出書を提出している者がいる場合には、その者に送付しなければなりません。[6]

TOB終了後の手続きとして、公開買付者は、公開買付期間の末日の翌日に、当該TOBに関わる応募株券等の数及び買付け等を行う株券等の数、決済の方法及び開始日などのTOBの結果を報告し、又は、公表しなければなりません。[7]

上記の公告、または、公表を行った公開買付者は、当該公告または公表を行った日に、当該公告または公表の内容その他の内閣府令で定める事項を記載した公開買付報告書を関東財務局長に提出しなければなりません。[8]

また、公開買付者は、公開買付報告書の写しを、対象会社に送付しなければなりません。[9]

さらに、公開買付者は、買付期間が終了した時は、遅滞なく、買付けを行う株券数その他内閣府令で定める事項を記載した通知書を応募株主に送付しなければなりません。[10]

公開買付者は、 買付期間終了後、遅滞なく、買付け等に関わる受渡しその他の決済を行わなければなりません。[11]

そして、TOBが成立し、取得後の株券等保有割合が5%を超えた場合には、公開買付者において大量保有報告書(又はその変更報告書)の提出事由に該当します。[12]

TOBの成立により、公開買付者が上場会社である対象者の親会社等に該当することとなった場合には、親会社等状況報告書の提出が必要となることがあります。[13]

さらに、公開買付者が有価証券報告書の提出義務を負っている場合であって、TOBの成立により対象者が公開買付者の子会社となった場合には、公開買付者は「特定子会社の異動」を理由として臨時報告書の提出が必要となることがあります。[14]

一方、TOBの対象者も、TOBの成立により親会社又は主要株主に異動が生じた場合には、臨時報告書の提出が必要となります。[15]

以上が、上場会社に対する友好的なTOBの場合における一般的な手続きの流れです。

有価証券報告書を提出しなければならない会社は次の通りです。[16]

まず、①:金融商品取引所に上場されている有価証券を発行している発行者です。

次に、②:流通状況が①に準ずるものとして政令で定める有価証券の発行者です。

さらに、③:①と②の有価証券を除き、その「募集」または「売出し」につき有価証券届出書又は発行登録追補書類等を提出した有価証券の発行者です。

金商法における「募集」とは、新たに発行される有価証券の取得の申込みの勧誘で、多数の者を相手方として行う場合として政令で定める場合等をいいます。[17]

金商法における「売出し」とは、既に発行された有価証券の売付けの申込み又は買付けの申込みの勧誘で、多数の者を相手方として行う場合として政令で定める場合等をいいます。[18]

発行登録追補書類は、発行登録制度において売付け時に提出すべき書類のことです。

発行登録制度とは発行する有価証券の種類・発行予定額・発行予定期間(1年間又は2年間)等を記載した発行登録書を提出すれば、有価証券届出書を提出することなく、募集又は売出しが可能であるという制度です。[19]

発行登録制度に登録していると、簡易な発行登録追補書類を提出すれば、直ちに売付けが可能です。

そして、④:①又は③を除き、当該事業年度又は当該事業年度の開始の日前4年以内に開始した事業年度のいずれかの末日における株券等の所有者の数が政令で定める数(1,000人)以上である株券等の発行者です。[16]

公開買付け規制の対象となる「株券等」とは、株券・新株予約権付社債・市場性のある有価証券のことです。[20]

金商法に株券と記載がありますが、券面があることは必要ではなく、株券電子化後の株式のように実務上券面が存在しない有価証券も「株券等」に含まれます。

ただし、議決権のない株式等はTOBの対象から除外されています。[21]

公開買付規制の対象となる「買付け等」とは、「株券等の買付けその他の有償の譲受け及びこれに類する一定の行為」のことです。[22]

「買付け等」には売買のほか、交換等のように有価証券の所有権が移転する有償の取引に加え、株券等の売買の一方の予約や株券等の売買に関するオプションの取得、他社株転換社債券の取得などについても、「有償の譲受けに類するもの」として、「買付け等」に含まれます。

そして、次のいずれかに該当する「買付け等」は、原則として、TOBの対象とされています。

まず、①:取引所金融市場外での買付け等で株券等所有割合が5%超となるものです。[23]

市場外における株券等の買付けで、買付け後の株券等所有割合が5%を超える場合には、TOBによらなければなりません(5%超ルール)。

ただし、著しく少数の者から買付けを行う場合(特定買付け等)、具体的には、61日以内に10名以下から市場外で買付け等を行うことは、特定買付け等に該当し、TOBによることは不要です。[24]

5%超ルールは、②の3分の1超ルールとともに、公開買付規制の骨格にあたります。

次に、②:取引所金融商品市場外での著しく少数の者からの買付行為で株券等所有割合が3分の1超となるものです。[25]

特定買付け等に該当する場合でも、市場外における買付け等により、当該買付け等の後における株券等所有割合が3分の1を超える場合には、当該買付け等は、TOBによらなければなりません(3分の1超ルール)。

この場合には、買付け等の相手の人数に関わらず、TOBによることが必要です。

また、3分の1超ルールは、買付け等により新たに3分の1を超える場合だけでなく、既に3分の1超を保有する者が市場外で株券等を買い付ける場合にも適用があることに注意する必要があります。

そして、③:特定売買等による買付け等で株券等所有割合が3分の1超となるものです。[26]

ToSTNeT(Tokyo Stock Exchange Trading NeTwork System)取引等の市場内立会外取引については、形式的には市場内取引であるものの、相対売買に類似する性格を有するため、3分の1超ルールの潜脱を防止するため、株券等所有割合が3分の1超となる場合は、TOBによらなければなりません。

さらに、④:取引所金融商品市場内外の取引を組み合わせた一連の取得行為により株券等所有割合が3分の1超となるものです。[27]

3ヶ月の間に、取引所金融商品市場外(市場内立会外取引を含む)における買付け等が5%超含まれるような株券等の取得であって(5%超要件)[27]、全体として10%超の株券等の取得を取引所金融商品市場内外における買付け等や新株発行取得による行うことで(10%超要件)[27]、株券等所有割合が特別関係者と合計して3分の1を超える場合には、「急速な買付け」として、TOBによらなければなりません。

これは、3分の1まで特定売買や相対取引で株券等を取得した直後に、市場内取引で当該株券等を買い進め3分の1超を取得するといった態様で、3分の1超ルールを潜脱することを防止するためです。

また、⑤:競合する買付者がTOBを実施している場合に行われる株券等所有割合が3分の1以上の者が行う一定の買付け等です。[28]

他者がTOBを行っている場合に、株券等所有割合が3分の1を超えるものが、TOB期間中に5%を超える株券等の買付け等を行うときには、TOBによらなければならないとするものです。

そして、⑥:①~⑤に準ずるものとして政令で定めるものも、TOBによらなければなりません。[29]

以上が、原則として、TOBの対象とされている買付け等です。

公開買付制度は、取引所金融商品市場外における、主として、会社の支配権獲得を目的とした買付けを規制する制度です。

そのため、それに該当しない買付けについては、TOBの適用除外とされています。

具体例としては、主に、新株予約権の行使による買付け等、株式の割当てを受ける権利の行使による買付け等です。

これらは、規制対象から除外されています。[30]

TOBなどにより上場企業の株式を一気に買い集める際は、直近の市場株価に20~40%程度[31]のプレミアムを上乗せすることが一般的です。

このプレミアムのことをコントロール・プレミアムと呼びます。

コントロール・プレミアムは、企業の支配権(議決権の50%超)を獲得する場合に認められる株価のプレミアムのことです。

通常、企業の株式を買い集めて支配権を獲得するには、多くの少数株主から株式売却の同意を取り付けなければなりません。

そしてそのためには、株価の上乗せが必要です。

その上乗せがコントロール・プレミアムに該当します。

[1]金商法27条の3の1項

[2]金商法27条の3の2項、発行者以外の者による株券等の公開買付けの開示に関する内閣府令12条~14条

[3]金商法27条の3の4項

[4]金商法27条の9の1項・2項、発行者以外の者による株券等の公開買付けの開示に関する内閣府令24条4項

[5]金商法27条の10の1項、金商法施行令13条の2の1項

[6]金商法27条の10の9項

[7]金商法27条の13の1項

[8]金商法27条の13の2項

[9]金商法27条の13の3項、27条の3の4項

[10]金商法27条の2の5項、金商法施行令8条5項1号

[11]金商法施行令8条5項2号

[12]金商法27条の23の1項、27条の25の1項

[13]金商法24条の7の2項

[14]金商法24条の5の4項、企業内容等の開示に関する内閣府令19条2項3号・10号

[15]金商法24条の5の4項、企業内容等の開示に関する内閣府令19条2項3号・4号

[16]金商法24条1項、金商法施行令3条の6の4項

[17]金商法2条3項

[18]金商法2条4項

[19]「発行登録制度」関係資料(金融庁)

[20]金商法27条の2、金商法施行令6条1項

[21]金商法施行令6条1項柱書

[22]金商法27条の2の1項、金商法施行令6条3項1号~3号、発行者以外の者による株券等の公開買付けの開示に関する内閣府令2条の2

[23]金商法27条の2の1項1号

[24]金商法施行令6条の2の3項・1項4号

[25]金商法27条の2の1項2号

[26]金商法27条5の2の1項3号

[27]金商法27条の2の1項4号

[28]金商法27条の2の1項5号

[29]金商法27条の2の1項6号

[30]金商法27条の2の1項ただし書、発行者以外の者による株券等の公開買付けの開示に関する内閣府令3条1項、金商法施行令6条の2の1項1号~16号

[31]企業買収の実務プロセス p.97

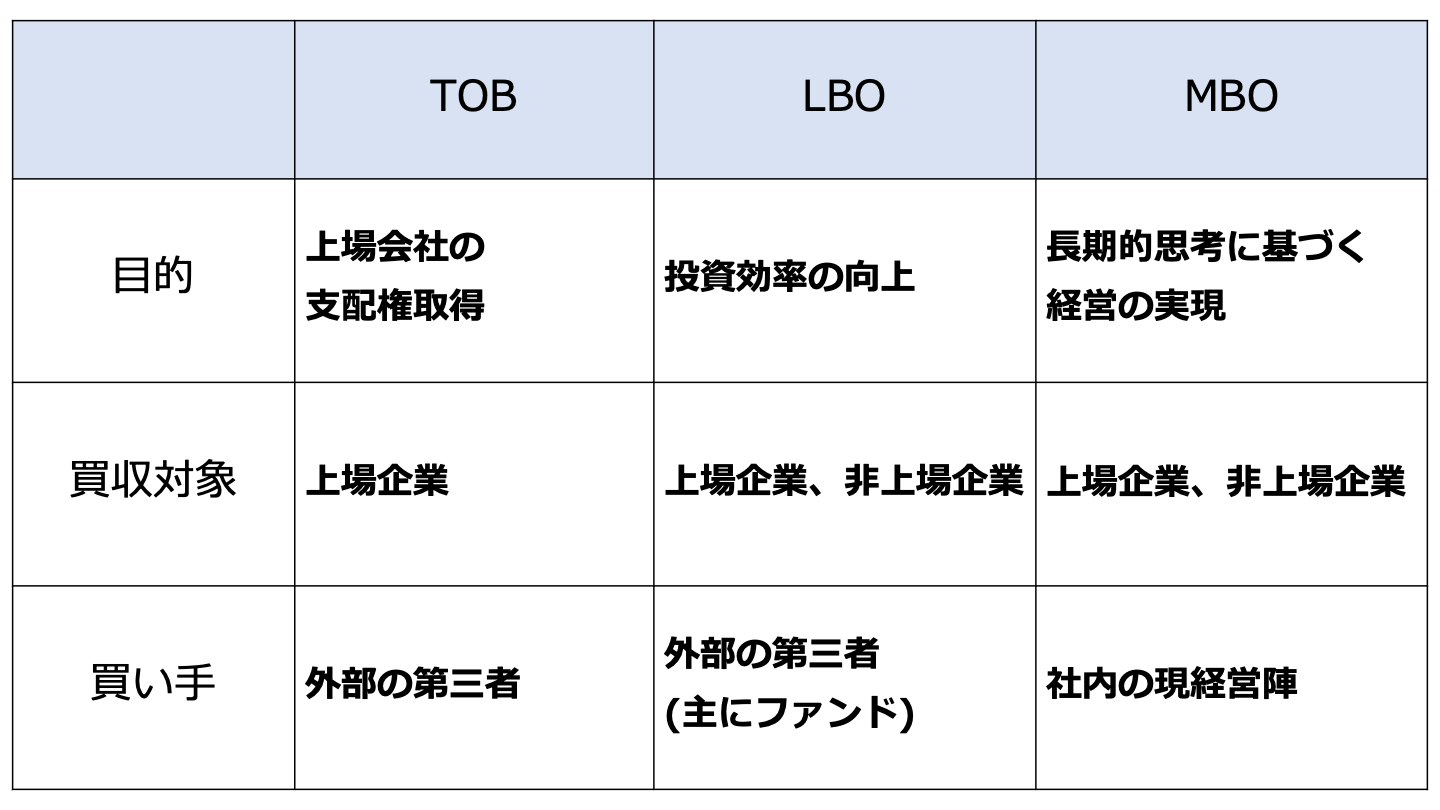

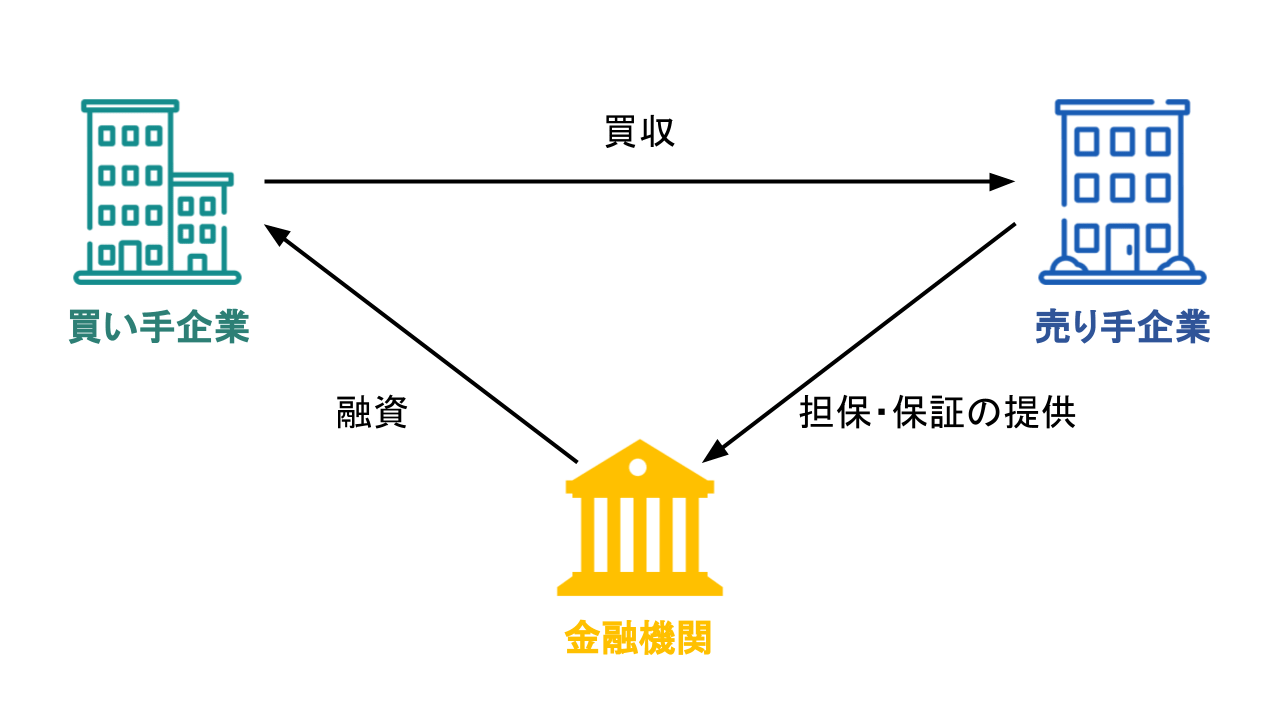

LBOはLeveraged Buyout(レバレッジドバイアウト)の略称です。

自己資金と外部資金を併用してなされる企業買収のことです。

LBOは、特に実質的な買収主体(スポンサー)がファンドである場合などに、投資効率を高めるために行われます。

LBOの買収する側にとってのメリットとして、少ない自己資金で企業買収が可能であるという点が挙げられます。

LBOは、スポンサーではなく、買収対象会社の信用力に依拠して、金融機関などから借り入れできる仕組みです。

次に、買収される側にとってのメリットですが、株式を買収者に売る価格について、上記のコントロール・プレミアムが上乗せされたものとなる点が挙げられます。

LBOの買収する側にとってのデメリットとして、買収される企業が大きな債務を抱えることが挙げられます。

一方買収される側のデメリットとしては、株式を売却することによって自身の議決権比率が下がることが挙げられます。

一般に、LBOローンは、対象会社の信用力に依拠したファイナンスです。

そのため、通常、スポンサーが保証提供を行うことはなく、スポンサーはローンの返済義務を負いません(ノンリコース)。

また、LBOローンは、通常のコーポレートローンに比して、借入人における負債の比率が高くなることが多く、貸付人にとってリスクが大きいファイナンスであるといえます。

あるM&AがTOBであり、かつ、LBOでもあるというケースは存在します。

一方、TOBではあるけれど、資金調達は負債のみでなされるなど、LBOではないというケースもよくあります。

また、LBOではあるけれど、買収対象会社が上場企業等ではないためTOBではなく、相対取引で株式譲渡が行われるというケースもよくあります。

日立化成株式会社:機能材料(電子材料・配線板材料)や先端部品・システム(モビリティ部材・ライフサイエンス関連製品)の製造販売[32]

昭和電工株式会社(現:株式会社レゾナック・ホールディングス):石油化学・化学品・エレクトロニクス・無機・アルミニウムの製造・販売[33]

譲り受け企業:譲渡企業の将来像及び戦略が譲り受け企業の経営方針に合致しているため

譲渡企業:企業価値向上[34]

MBOとはManagmet BuyOut(マネジメントバイアウト)の略称で、現経営者による企業買収のことです。

現在の経営者が資金を出資し(投資ファンド等の支援を受けることもあります。)、事業の継続を前提として、対象会社の株式を購入することです。

MBOは、所有と経営を一致させることにより、経営陣が株主の利益を犠牲にして自己の利益のために行動することを防止できます。

言い換えると、いわゆるエージェンシー問題を解決できます。

MBOにより買収者は株式証券市場における短期的圧力を回避した、長期的思考に基づく経営を実現することができます。

取締役と少数株主との間に利益相反構造や情報の非対称性が存在することはMBOの大きなデメリットです。

そのため、金商法や金融商品取引所の規則において特別の規定が置かれています。

また、利益相反を回避するための種々の措置が取られるのが通例です。

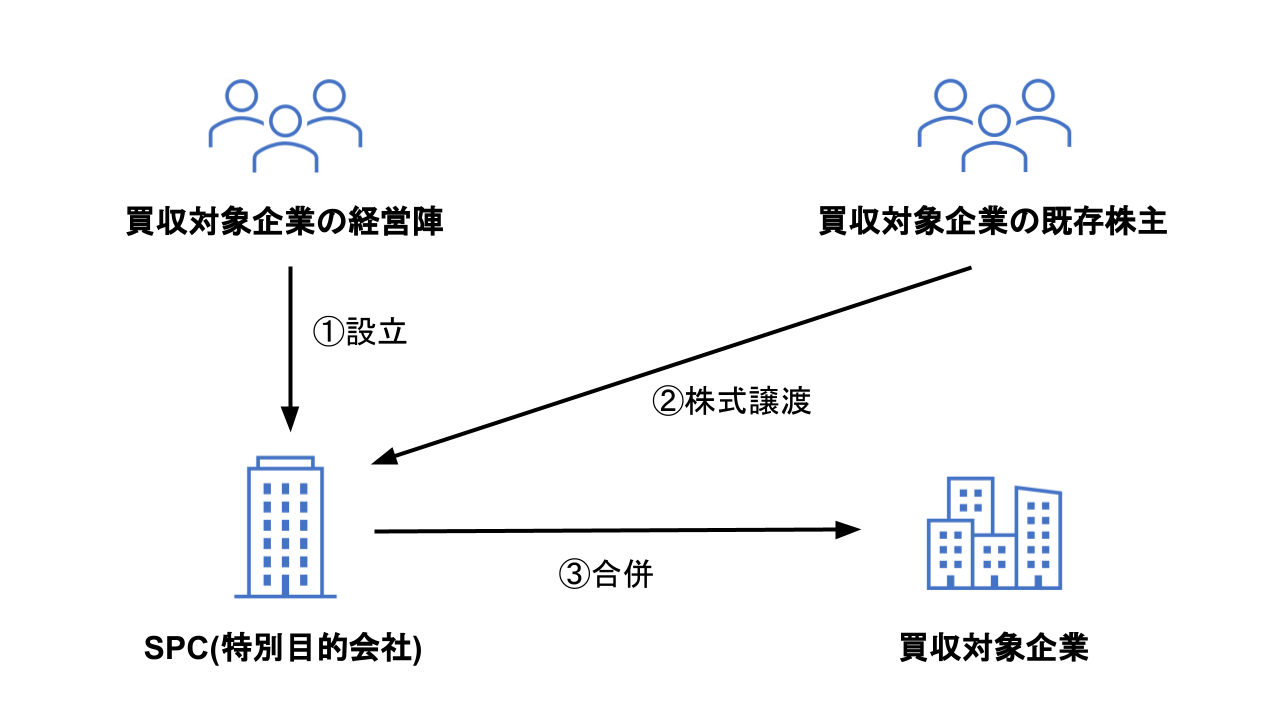

MBOは現経営陣により実施されるものであり、本来、現経営陣による資金負担が想定されています。

しかし、現経営陣の手元資金に限界がある場合には、現経営陣が投資ファンドなどのスポンサーから支援を得るのが一般的です。

典型的なMBOの流れとしては、まず対象会社の株式保有を目的に受皿会社を設立します。

そして、この受皿会社に対し、現経営陣とともに投資ファンドなどのスポンサーが出資を行います。

さらに、受皿会社が金融機関から借り入れを行うことで、買収資金が調達されるというケースが多いです。

このように、MBOの資金調達は、通常は、株式と借入金を組み合わせて行われます。

この典型的なMBOの場合には、結果的に現経営陣よりもスポンサーが大株主となることも少なくありません。

株式出資に加えて借入金を活用するM&Aは、手元資金の少ない買収者が借入金をテコに大きなリターンを期待するLBOに該当します。

つまり、MBOはLBOでもあることが少なくありません。

スポンサーは、現経営陣をサポートして買収対象会社の価値向上を目指します。

そして、株式を再上場させるか、第三者に譲渡することによりリターンを狙います。

上場会社のMBOのケースでは、買収対象会社の迅速かつ大胆な経営改革のため、従来の株主の影響を排除して再建を目指すべく、この方法がとられることもあります。

そしてこのようなMBOが、TOBで行われるというケースが存在します。

一方、TOBではあるけれど、買収者は現経営陣ではなくMBOではない、というケースもよくあります。

そして、MBOではあるけれど、対象会社が非上場会社などであり、TOBに該当しないというケースも少なくありません。

EPSホールディングス:ヘルスケア分野におけるソリューションの提案[36]

新鷹:EPSホールディングスの代表取締役である厳 浩氏が議決権を100%保有する持株会社[37]

譲り受け企業:抜本的かつ機動的な意思決定を柔軟かつ迅速に実践できる経営体制を構築すること

譲渡企業:企業価値の拡大[37]

[32]企業概要:昭和電工マテリアルズ

[33]会社概要|昭和電工

[34]HCホールディングスによる当社株式に対する公開買付けに関する意見表明のお知らせ (昭和電工)

[35]大量保有報告書(HCホールディングス)

[36]事業紹介|EPSホールディングス

[37]MBOの実施及び応募の推奨に関するお知らせ(EPSホールディングス)

[38]変更報告書 No.38(新鷹)

友好的TOBとは、対象会社の現経営陣に賛同を得て行うTOBのことです。

敵対的TOBとは、対象会社の現経営陣から賛同を得ないで行うTOBのことです。

買収者が一定割合の株式を買い占めた場合(多くの場合、約20%[39])、買収者以外の株主に自動的に新株が発行され、買収者の株式取得割合が低下する仕組み。

買収防衛策が発動された時点の株主に対して、あらかじめ信託銀行等に信託財産として信託されていた新株予約権を交付するスキーム。

取締役の選解任等、重要な事項について拒否権を有する株式を友好的な第三者に付与する防衛策。

友好的な会社に株式を保有してもらう防衛策。

主要株主の異動や経営陣の交替などにより、ライセンス契約等の重要契約が即時解約されたり、融資契約が即時返済を迫られたりする条項を織り込む仕組み。

友好的な会社による合併や新株の引受けによる子会社化。

合併または買収契約の相手方(ホワイトナイト)に対し、会社の特定の営業資産を定められた価格で買い取ることができる権利を付与するもの。

増配で株価を引き上げる防衛策。

上場廃止のこと。

証券取引市場を通して株式の大量注文を行うと、自身の買い注文が原因で株価の急激な上昇が起こり、予想以上の価格でないと株式を買付けることができなくなり、結果として株式を大量に取得できないことが起こる可能性があります。

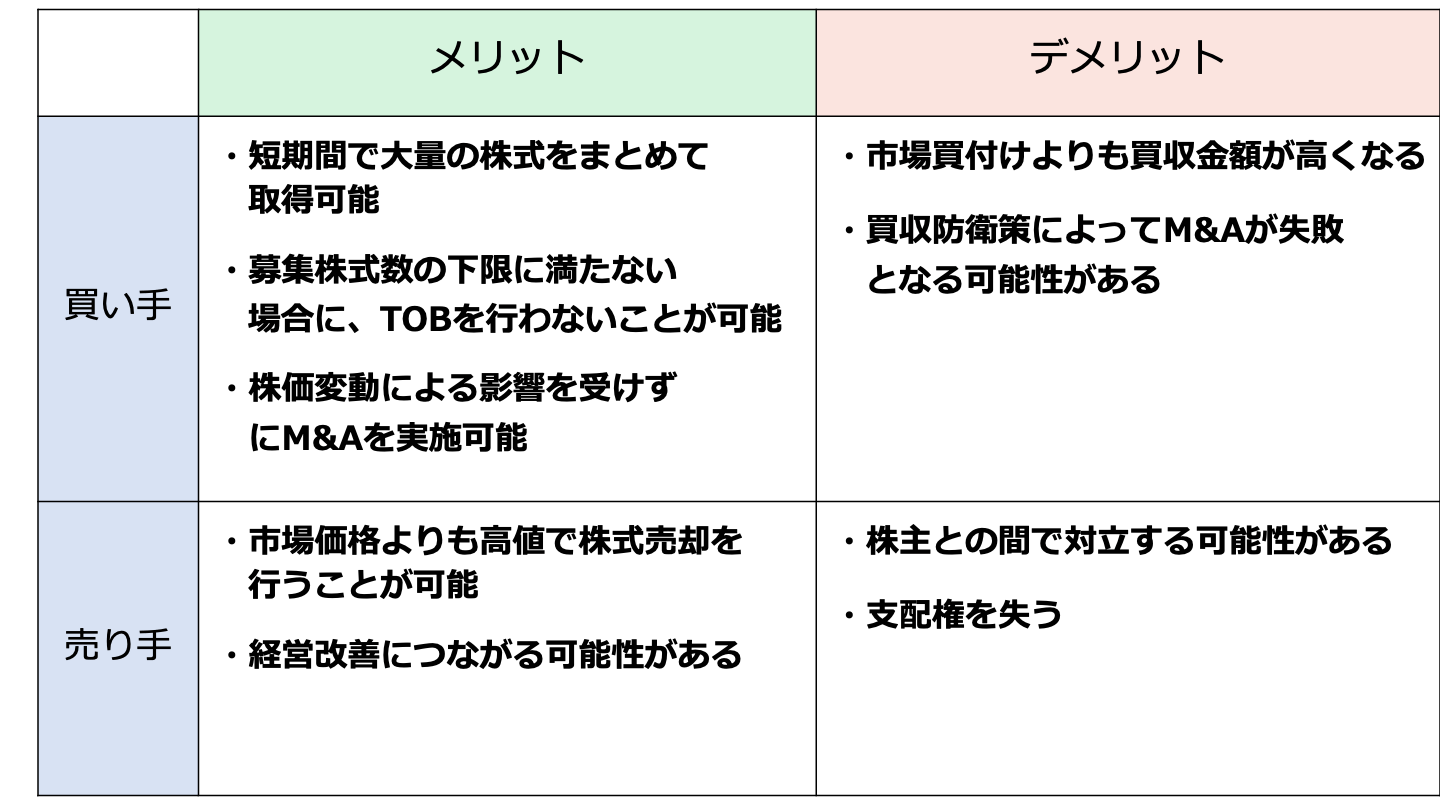

一方、TOBでは一定価格で株式を買付けるため、前もって費用を用意し株主から同意を得られれば、短期間で大量の株式をまとめて取得可能です。

目標株式数に満たなかった場合はTOBを行わないことができるため、効率的な株式の取得が可能です。

一方で取引市場を通して株式を買い付ける場合は、目標株式数に満たなかったとしてもキャンセルはできません。

TOBはあらかじめ公開した価格で株式を買い付けるので、株式市場における株価変動の影響を受けません。

一方、通常の取引市場を通して買い付ける場合は、株価の変動によって想定外の費用や時間がかかることもあります。

TOBでは、先述した通り、市場価格に20~40%のプレミアム分が上乗せされた価格を提示されることが一般的です。

売り手企業にとっては、直近の市場価格よりも高く売却できるというメリットが得られるでしょう。

買収者からの資金が対象会社に投入されることにより、経営基盤の安定や経営状況の改善がなされる可能性があります。

今まで資金不足が理由で着手できなかった事業拡大や設備投資があれば、行われることになるでしょう。

TOBでの買付価格は、市場価格にプレミアム分を上乗せすることが一般的です。

したがって、TOBは市場買付けより高いコストがかかるケースもあります。

過去の事例をみても、敵対的TOBは友好的TOBよりも成功率が低い傾向にあります。

敵対的TOBを仕掛けられた買収対象会社は、上記のような買収防衛策を講じて抵抗してくるからです。

たとえTOBが成立しても、想定外の買収費用がかかったり、目標議決権数を取得できなかったりするケースも少なくないでしょう。

敵対的TOBの防衛策は株価が下がるなどの理由から既存株主の反発を受ける可能性があります。

例えば、上記のライツプランは株価の低下を招きます。

そのため、ライツプランにより敵対的TOBを阻止したとしても、株価が下がることにより株主が損失を被ることになりかねないため、株主との間で対立が起こる可能性があります。

TOBを行う企業の目的は、買収対象会社の支配権を取得することです。

逆にいえば、買収対象会社の経営陣は、支配権を奪われることになります。

島忠:家具・インテリア雑貨・ホームセンター商品の小売業[40]

ニトリ:家具・インテリア用品の企画・販売、新築住宅のコーディネート、海外輸入品・海外開発商品の販売[41]

譲渡企業:シナジーの実現

譲り受け企業:ホームセンター事業への新規参入[42]

大戸屋ホールディングス:定食店「大戸屋ごはん処」等の国内及び海外におけるチェーン展開を行うグループ会社の企画・管理・運営[44]

コロワイド:飲食店の経営、各種食料品の仕入販売及び加工販売、煙草・酒類の販売、カラオケルームの経営[45]

譲渡企業:企業価値を棄損すると認識していたためTOBに反対[46]

譲り受け企業:譲渡企業の成長戦略を実現するための資本関係の強化[47]

NTTドコモ:移動通信事業

NTT:移動通信事業、地域通信事業、長距離・国際通信事業及びデータ通信事業[49]

譲渡企業:更なる競争力の強化と成長

譲り受け企業:グループを横断する意思決定の迅速化[50]

[40]会社概要|島忠

[41]会社概要|ニトリ

[42]株式会社ニトリホールディングスによる当社株式に対する公開買付けに関する意見表明 及び同社との間の経営統合契約の締結に関するお知らせ(島忠)

[43]大量保有報告書(ニトリ)

[44]会社概要|大戸屋ホールディングス

[45]会社概要|コロワイド

[46]意見表明報告書(大戸屋ホールディングス)

[47]公開買付報告書(コロワイド)

[48]変更報告書No.1(コロワイド)

[49]NTT|日本電信電話株式会社

[50]NTTによる当社株式等に対する公開買付けに係る賛同の意見表明及び応募推奨に関するお知らせ (nttdocomo)

[51]変更報告書No.31(NTT)

ここまでTOBについて、意味、目的、手続きの流れ、強制される条件、買収価格、LBO・MBOとの違い、防衛策、メリット・デメリットを説明し、事例を挙げました。

TOBについて、しっかりとイメージしていただけた方もいらっしゃると思います。

今後TOBに触れる機会がある方は、是非今回の記事をご参考にしてください。

(執筆者:公認会計士 西田綱一 慶應義塾大学経済学部卒業。公認会計士試験合格後、一般企業で経理関連業務を行い、公認会計士登録を行う。その後、都内大手監査法人に入所し会計監査などに従事。これまでの経験を活かし、現在は独立している。)