非上場株式の評価ガイド!決定に必要な4ステップと計算方法

更新日:2026年07月02日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

非上場株式の評価は、上場株式と異なり市場価格が存在しないため、その評価方法が「目的」によって大きく異なります。

主に、以下の3つのケースで求められる評価の種類と手法が決定的に分かれます。

本記事では、非上場株式の評価の中でも、経営者や後継者の皆様が直面する機会の多い「相続や事業承継における評価」に主な焦点を当て、その複雑な評価方式(類似業種比準方式、純資産価額方式)の決定手順と計算方法を徹底的に解説します。

また、後半ではM&Aにおける非上場株式の評価方法もご説明します。

※本記事における税務の解説は、2025年10月時点の情報に基づいています。法改正などによる変更もあるため、かならず最新情報を別途ご確認ください。

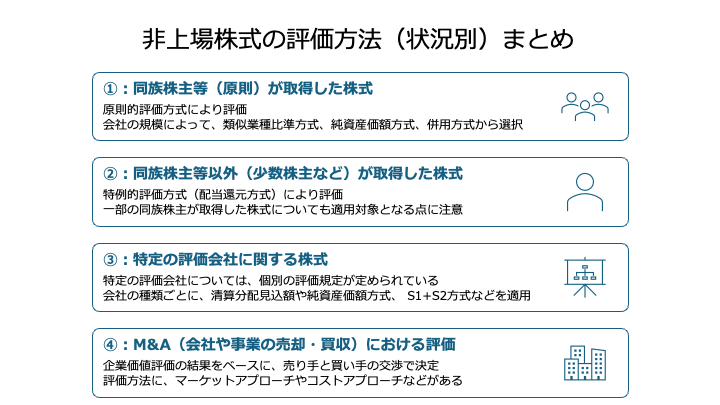

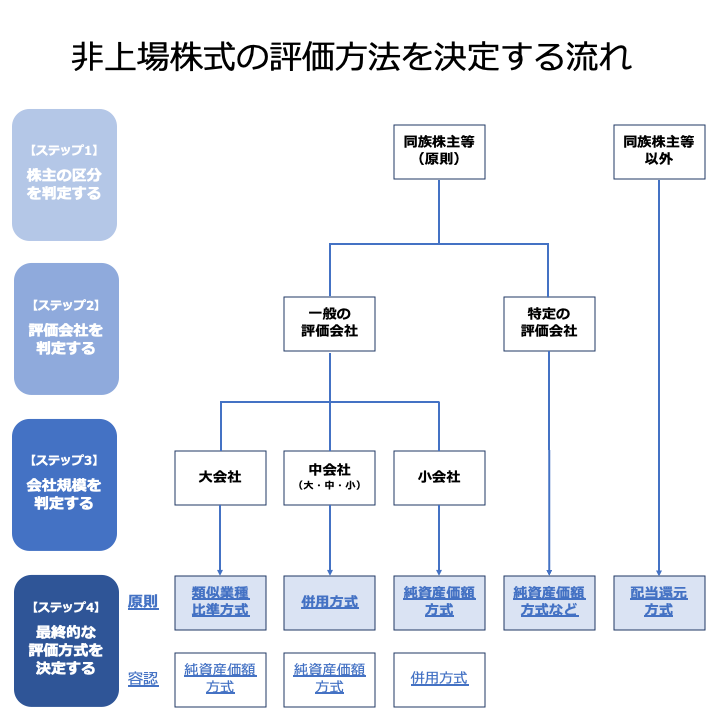

非上場株式の相続税評価においては、評価方式を決定するプロセスが最も重要であり、この判断を誤ると、評価額そのものが税務署から否認されるリスクがあります。

原則的評価方式(純資産価額方式、類似業種比準方式、併用方式)と特例的評価方式(配当還元方式)のどちらが適用されるかは、以下4つのステップを経て決定されます。

以下では、各ステップをくわしく解説します。

評価方式を決定する最初のステップは、株式を取得した株主が、評価会社の経営に対してどの程度の支配力を持つかによって、株主を「同族株主等」と「同族株主等以外(少数株主)」に大別することです。

基本的には、経営への支配力を持つ同族株主等が取得した際は「原則的評価方式」、影響力の小さい同族株主等以外の株主(少数株主)が取得した際は「特例的評価方式(配当還元方式)」が適用されます(財産評価基本通達178)。

株主の区分 | 主要な判定基準 | 適用される評価方式(原則) |

同族株主等(原則) | 課税時期において、特定の株主グループ(1人およびその同族関係者)の議決権割合が30%以上(※)であるグループに属する株主およびその同族関係者 | 原則的評価方式(類似業種比準方式、純資産価額方式、併用方式) |

同族株主等以外(少数株主) | 上記の同族株主等に当てはまらない株主 | 特例的評価方式(配当還元方式) |

(※)最大グループの議決権割合が50%超である会社にあっては、50%超であるケース

評価額が低くなる傾向にある配当還元方式が適用される「同族株主以外の株主等が取得した株式」とは、財産評価基本通達188に基づき、主に以下のケースに分類されます。

同族株主がいる会社(同族グループの議決権が30%以上または50%超)において、その同族株主以外の株主(少数株主)が取得した株式

基本的に、同族株主に当てはまるケースでは原則的評価方式が適用されます。

ただし、同族株主であっても例外的に配当還元方式が適用される可能性があります。

具体的には、以下すべての条件を満たす株主が取得した株式が当てはまります。

※「中心的な同族株主」とは、同族株主の1人ならびにその株主の配偶者、直系血族、兄弟姉妹および1親等の姻族(これらの者の同族関係者である会社のうち、これらの者が保有する合計議決権数が当該会社における議決権総数の25%以上である会社を含む。)が保有する合計議決権数がその会社の議決権総数の25%以上であるケースにおけるその株主を指します。

同族株主のいない会社において、株主の1人およびその同族関係者の議決権の合計数が、議決権総数の15%未満である株主が取得した株式

以下すべての条件を満たす際も、特例的評価方式(配当還元方式)が適用対象となります。

※「中心的な株主」とは、特定の株主グループ(15%以上)のうち、単独で議決権総数の10%以上を有している株主を指します。

※参照元:

令和5年度決算検査報告(最新)第4 相続等により取得した財産のうち取引相場のない株式の評価について(会計監査院)

13.相続等により取得した財産のうち取引相場のない株式の評価(特定)(会計監査院)

株主区分の結果、原則的評価方式が適用される際、次に評価会社が「一般の評価会社」に当てはまるか、「特定の評価会社」に当てはまるかを判定します。

一般の評価会社とは通常の事業活動を行っている会社のことであり、大多数の会社が当てはまります。

一方で特定の評価会社には、以下が当てはまります。

※1:配当金額及び利益金額は、直前期末以前3年間の実績を反映して判定する

※2:配当金額及び利益金額は、直前期末以前2年間の実績を反映して判定する

一般の評価会社に当てはまるケースでは、ステップ3に進みます。

一方で特定の評価会社に当てはまるケースでは、その種類に応じた特別な評価規定が適用されます。

各特定の評価会社の評価規定については、「特定の評価会社に適用される詳細な評価方法」の章で解説します。

※参照元:

評価会社が「一般の評価会社」であり、原則的評価方式が適用される際は、評価会社の規模区分(大会社、中会社、小会社)を決定します。

この規模区分によって、最終的な評価方式の選択肢と、評価額の算出における加重平均の割合(斟酌率)が決定されます。

会社規模の判定には、「従業員数」、「総資産価額」、「取引金額」という3つの基準が用いられます。

基準 | 概要 |

従業員数 | 直前期末以前1年間の従業員数(正社員だけでなく、非常勤も含まれる) ①正社員 以下全ての要件を満たす正社員のみを人数としてカウント

②非常勤(アルバイトやパート) 「年間の合計労働時間数÷1,800時間」の算出結果を人数としてカウント ※従業員数に役員はカウントしない点に注意 |

総資産価額 | 直前期末における各資産の帳簿価額合計額 |

取引金額 | 直前期末以前1年間における目的事業に関係する収入金額(金融業・証券業については収入利息及び収入手数料) |

前述した3つの基準を用いて、会社を「大会社」「中会社(大・中・小)」「小会社」の5種類に大別します。

ここでは、会社規模の判定を流れに沿ってご説明します。

まずは、従業員数基準を用います。

従業員数が70人以上であるケースでは、その他の条件とは無関係に、かならず大会社となります。

70人未満のケースでのみ、総資産価額および取引金額による詳細な判定へと進みます。

従業員数が70人未満の際、業種(卸売業、小売・サービス業、それ以外)に応じた「総資産価額および従業員数」と「取引金額」の基準値を用いて、規模を詳細に判定します。

判定結果の適用に際しては、「総資産価額(および従業員数)による規模」と「取引金額による規模」を比較し、より大きい方の会社規模が用いられます。

たとえば、卸売業で総資産価額が30億円(従業員数が50人)、取引金額が1億円であるとします。

この際、「総資産価額(および従業員数)基準」では大会社、「取引金額基準」では小会社に当てはまることになります。

より大きい方の会社規模が用いられるため、このケースでは「大会社」に分類します。

比較判定で用いる2つの区分は以下のとおりです。

①総資産価額および従業員数基準

会社規模 | 総資産価額および従業員数 | ||

卸売業 | 小売・サービス業 | それ以外の業種 | |

大会社 |

|

|

|

中会社(大) |

|

|

|

中会社(中) |

|

|

|

中会社(小) |

|

|

|

小会社 |

|

|

|

②取引金額基準

会社規模 | 取引金額 | ||

卸売業 | 小売・サービス業 | それ以外の業種 | |

大会社 | 30億円以上 | 20億円以上 | 15億円以上 |

中会社(大) | 7億円以上30億円未満 | 5億円以上20億円未満 | 4億円以上15億円未満 |

中会社(中) | 3億5,000万円以上7億円未満 | 2億5,000万円以上5億円未満 | 2億円以上4億円未満 |

中会社(小) | 2億円以上3億5,000万円未満 | 6,000万円以上2億5,000万円未満 | 8,000万円以上2億円未満 |

小会社 | 2億円未満 | 6,000万円未満 | 8,000万円未満 |

※参照元:

第1表の1 評価上の株主の判定及び会社規模の判定の明細書(国税庁)

【ステップ3】で確定した会社規模に応じて、最終的に適用される原則的評価方式が決定されます(財産評価基本通達179)。

会社規模 | 原則適用される評価方式 | 選択可能な評価方式 |

大会社 | 類似業種比準方式 | 純資産価額方式 |

中会社 | 併用方式(類似業種比準方式と純資産価額方式の加重平均) ※併用割合は中会社の(大・中・小)でそれぞれ異なる | 純資産価額方式 |

小会社 | 純資産価額方式 | 併用方式(純資産価額方式50%、類似業種比準方式50%の併用割合) |

基本的には「原則適用される評価方式」を用いますが、評価額が安くなる方式を用いることが認められています。

たとえば大会社において、仮に「純資産価額方式の評価額<類似業種比準方式の評価額」である際には、より安い純資産価額方式を適用することが認められています。

各方式の具体的な計算式や算出方法などは、次の章でくわしく解説します。

原則的評価方式は、大会社、中会社、小会社のいずれかに当てはまる一般の評価会社に対して適用される評価方法です。

会社の収益力や資産価値を総合的に評価するために、類似業種比準方式と純資産価額方式の2つ、またはその併用が用いられます。

この章では、各評価方式の算出方法をくわしくご説明します。

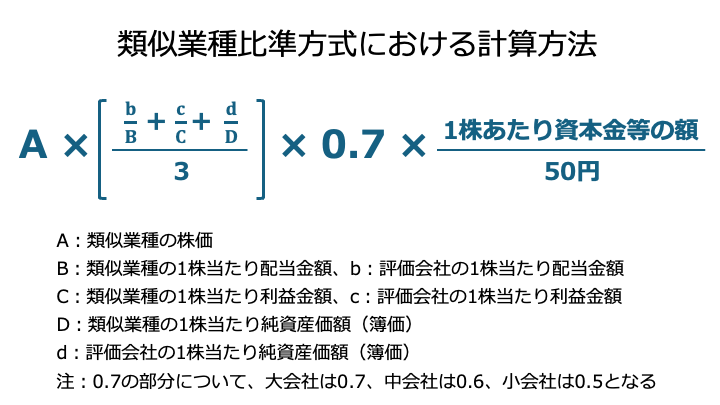

類似業種比準方式は、大会社、および中会社の併用方式の一部に適用される評価手法です。

評価対象会社と業種が類似する上場企業の株価水準を基に、評価会社の株価を算定します。

類似業種比準価額は、原則として以下の計算式で算出されます。

計算式を簡単にすると、以下となります。

類似業種は、総務大臣が定める日本標準産業分類を基に、大分類、中分類、小分類に区分された業種目のうちから決定されます(財産評価基本通達181)。

評価会社の事業が当てはまる業種目は、会社規模の判定に用いた取引金額(売上高)に基づいて判定されます。

複数の事業を営む状況では、取引金額に占める割合が50%を超える業種目があればそれを用います。

50%を超える業種目がなくとも、特定の条件を満たす際は、中分類や大分類を類似業種として用います。

評価会社が属する業種目が小分類による業種目であるならば、納税義務者の選択により、その業種目の属する中分類の業種目や大分類の業種目を類似業種とすることができます。

類似業種比準価額の算出に用いられる類似業種の株価(A)、および比準要素(B, C, D)は、国税庁が公表する「令和7年分の類似業種比準価額計算上の業種目及び業種目別株価等について(法令解釈通達)」で定める数値が適用されます(財産評価基本通達182、183-2)。

類似業種の1株当たりの配当金額(B)、年利益金額(C)、純資産価額(D)は、標本会社の財務諸表(連結財務諸表を含む)に基づき、評価会社の計算方法に準じて算出された金額が適用されます。

評価会社の1株当たりの配当(b)、利益(c)、純資産(d)の各要素は、厳密な通達(財産評価基本通達183)に基づいて算出されます。

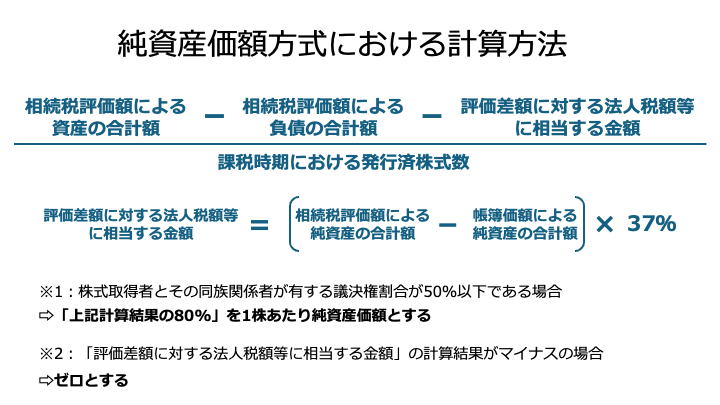

純資産価額方式は、主に小会社に適用される評価方式であり、会社の解散価値をベースに評価を行います。

純資産価額は、原則として以下の計算式で算出されます。

純資産価額を算出する際の負債の取扱いには、税法上の特殊な規定があります。

貸倒引当金、退職給与引当金、納税引当金、その他の引当金及び準備金に相当する金額は、原則として負債には含まれません。

反対に、以下のものは負債に含まれます。

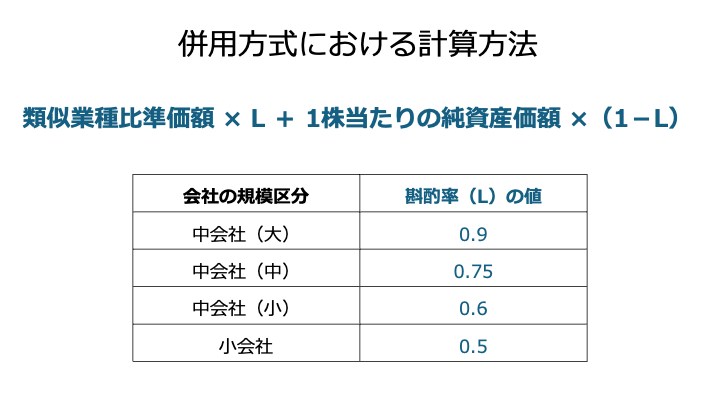

中会社と判定された際に適用されるのが併用方式です。

これは、類似業種比準価額と純資産価額の両方を、会社規模に応じて定められた斟酌率(L)を用いて、加重平均して算出する手法です。

計算式は以下のとおりです。

斟酌率は、評価会社が財産評価基本通達178の規定により中会社のどの区分(大、中、小)に当てはまるか、または小会社であるかどうかによって決定され、0.50から0.9の間で変動します。

企業体が小さければ小さいほどLは小さくなり、純資産価額方式のウェイト(1-L)が高まる設計となっています。

これは、小規模な会社ほど市場性が低く、解散価値に評価を寄せるべきという考えに基づいています。

※参照元:財産評価基本通達 179(国税庁)

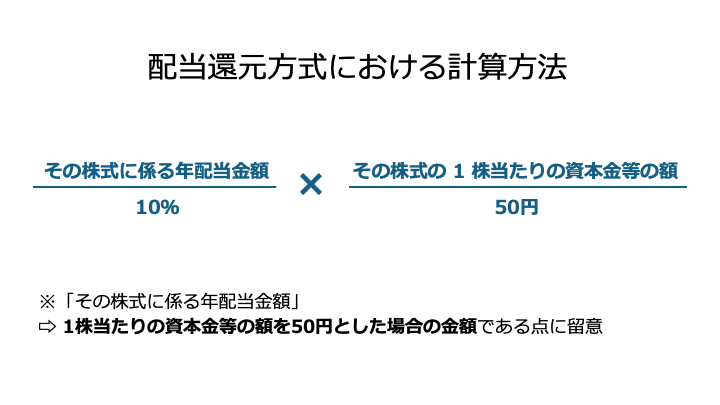

配当還元方式は、経営への影響力を持たない株主(主に少数株主)に適用される特例的な評価方式です。

この方式は、過去の配当実績のみに基づいて評価額を算定するため、評価額が低くなる傾向が強く、相続税対策上、重要な意味を持ちます。

配当還元方式による評価額は、年配当金額を一定の率(還元率=10%)で割り戻すことにより計算されます。

計算式は以下のとおりです。

年配当金額には、原則として直前期末以前2年間における年平均の配当金額を用います(財産評価基本通達183(1))。また、評価会社が無配当であった際でも、「年配当金額」を2.5円として計算します(財産評価基本通達188-2)。

※参照元:財産評価基本通達188-2(国税庁)

通常の「一般の評価会社」に当てはまらず、特別な事業構造を持つ会社や清算中の会社については、上記の原則的評価方式ではなく、特別な評価規定が適用されます。

清算中の会社の株式評価は、事業継続が前提とされないため、類似業種比準方式や配当還元方式は適用されません。

清算中の会社の株式は、清算に伴い株主に分配される見込み額の現在価値によって評価されます。

具体的には、清算結了までの期間や、清算によって生じる費用、分配見込額などを考慮して評価額が決定されます。

※参照元:財産評価基本通達189-6(国税庁)

株式等保有特定会社の株式は、原則として純資産価額方式により評価されます(財産評価基本通達189-3)。

ただし、「S1+S2方式」という特殊な方式を選択することも可能です(財産評価基本通達189-3ただし書)。

S1+S2方式は難解ですので、税理士に算出を任せることがおすすめです。

※参照元:財産評価基本通達189-3(国税庁)

以下にあげた「特定の評価会社」の株式については、原則として「純資産価額方式」によって評価します。

会社規模や株主の区分によっては、算出された複数の評価額の中から、納税者にとって最も低い(有利な)価額を選択できます。

この仕組みを最大限に活用することが、相続税を合法的に抑える上で重要です。

大前提として、会社規模によって複数の方式から選べる際は、評価額が低くなる方を選定することが重要です。

たとえば大会社では、類似業種比準方式と純資産価額方式のいずれかを選択できます。

双方を算出し、類似業種比準方式の方が安い状況では、こちらを選択することが最適な選択です。

国税庁の検査によると、純資産価額の中央値が42,468円であった一方で、類似業種比準価額の中央値は11,622円であり、類似業種比準価額は純資産価額に比べて大幅に低い水準であることがわかっています(注)。

つまり、適用可能であるならば、類似業種比準方式を用いることが、評価額を低くすることにつながります。

類似業種比準方式(またはそのウェイトが高い併用方式)の適用を有利に進めるためには、以下の条件を検討し、会社規模の判定を有利に導くことが重要です。

ただし、あくまで税法や会社法等のルールに則った、事業実態に基づいた調整が大前提です。

特に、評価直前の恣意的な操作と見なされると、税務署から否認されるリスクが高まるため注意が必要です。

基本的には、税理士と相談しながら対策することがおすすめです。

非上場株式を評価する場面は、相続や事業承継だけではありません。

M&A(会社や事業の売却、買収)の場面でも非上場株式の評価が必要です。

M&Aと相続・事業承継では、非上場株式の評価に大きな違いがあります。

この章では、M&Aにおける評価と相続税評価の違いを解説した上で、M&Aにおける主な評価手法をご紹介します。

相続税評価は、財産評価基本通達に基づき、税務上の公平性を主目的として算出され、主に過去の業績や純資産に焦点を当てます。

これに対してM&Aにおける評価は、企業の将来的な収益性や営業権(EBITDAなど)を重視し、数多くの成約実績の中から導き出される市場価値です。

両者の決定的な違いは、「何を価値とするか」という点にあります。

相続税評価 | M&A評価 | |

目的 | 相続税・贈与税の算定 | 株式や事業の売買価格決定 |

主な焦点 | 過去の配当、利益、純資産 | 将来の収益力、事業計画、営業権 |

特徴 | 評価額が低くなる傾向がある | 最終的な評価は交渉によって決まる |

M&Aにおける最終的な売買価格は、評価額がそのまま適用されるわけではなく、買収側による綿密なデューデリジェンス(詳細な調査)と、売り手と買い手の交渉によって決定される動的なものです。

とはいえ、評価額を売買価格の大まかな相場(目安)とみなすことはできます。

M&Aにおける評価は、一般的に以下の3つのアプローチに分類されます。

コストアプローチは、会社が保有する財産(純資産)に着目し、企業価値や事業価値を評価する手法です。

代表的な手法には、貸借対照表の純資産をそのまま株式価値とする簿価純資産法や、資産・負債を時価評価し、簿外資産・負債も考慮して算定する時価純資産法があります。

時価純資産法はいわゆる解散価値に近く、会社を解散する前提であれば最も適切な算出方法とされます。

中小企業のM&Aでは、これらの算定額を基に交渉することが多く、時価純資産に数年分の任意の利益(税引後利益または経常利益等)を加算するケース(年買法による評価)も見られます。

マーケットアプローチは、評価対象企業と類似する上場会社の株価や類似の取引事例の価格を基準に、企業価値や事業価値を推定する手法です。

代表的な手法として、評価対象会社の株式の市場価格等を基準に評価を行う市場株価法や、事業内容が類似する上場企業の株価指標(EBITDA倍率など)を基準に評価を行うマルチプル法があります。

算出の容易性と客観性のバランスが良いことから、中小企業M&Aにおいては、買い手の価格算定根拠としてEBITDAを基準としたマルチプル法が特に多く利用されるケースが多いとされています。

インカムアプローチは、将来期待される経済的利益(キャッシュフロー)を見込み、リスクを考慮した割引率で現在価値に割り引いて評価する手法です。

代表的な手法としてDCF法(Discounted Cash Flow法)があり、将来性を加味することから、M&Aにおいては合理性の高い手法と言われています。

ただし、DCF法には、前提条件の設定に恣意性が入りやすく、正確な算出が難しいというデメリットもあります。

したがって、成長性の高いケースなどを除いて、中小企業M&Aにおいて買い手が活用するケースはあまり多くない、という特徴があります。

最後に、非上場株式の評価に関するその他のQ&Aを紹介します。

相続・贈与では、財産評価基本通達に基づき、税理士などの専門家が算定することが一般的です。

専門家による通達に基づいた評価を行うのは、恣意的な価格設定を排除し、課税の公平性を保つためです。

一方でM&Aでは、売り手と買い手による交渉によって決定されます。

「純然たる第三者間」の取引であり、経済合理性のある価格であれば、その合意価額が妥当と判断されるためです。

交渉の際には、公認会計士などの専門家が行なった企業価値評価の結果をベースにすることが一般的です。

相続では、相続開始日(被相続人が亡くなった日)の株価評価額が基準となります。

一方で贈与では、贈与を実行した日の株価評価額が基準となります。

評価額の算定に用いられる会社の財務データは、原則として課税時期(相続日または贈与日)の会社の財産状況に基づいて行います。

ただし実務上は、課税時期に最も近い直前期末の財務データ(貸借対照表や損益計算書など)を基に評価することが認められています。

非上場株式の評価は、株主の区分、評価会社の判定、会社規模の判定という3つの複雑な要素によって適用方式が決定され、その算出には、類似業種比準方式における資本金50円換算や、純資産価額方式における法人税等相当額の控除(37%控除)など、高度な専門知識が求められます 。

評価結果は相続税額に直接影響を与えるため、算出の誤りは過少申告に直結し、追徴課税のリスクを招きます。

また、納税者に有利な評価方式(例:配当還元方式の適用要件、有利選択の容認規定)を漏れなく適用するためにも、非上場株式の評価に精通した税理士や専門家への相談が不可欠です。

特に事業承継を控えている経営者や後継者の方は、事前に専門家に相談し、株価の引き下げ対策を含めた総合的な評価戦略を立てることを強く推奨します。

また、M&Aにおける非上場株式の評価では、相続とは異なる手法が用いられる点にも注意が必要です。

M&Aでは専門家が行なった企業価値評価をもとに、売り手と買い手の交渉によって最終的な価格を決定します。

M&Aによる非上場株式の売却を検討中の方は、まずは「自社の株式がどのくらいの価格で売却できそうか」を知ることがおすすめです。

M&Aにおける自社の価値や実際の取引相場が気になるものの、「まだ売却を本格的に決めたわけではない」「情報漏洩が心配」という経営者の方も多いのではないでしょうか。

そうした初期の情報収集段階でおすすめなのが、株式会社M&Aサクシードが運営する「かいしゃ価値トレンド」です。東証プライム上場のVisionalグループであり、中小企業庁のM&A支援機関にも登録されている同社が提供するこのサービスは、会社名を出さずに、業種・所在地・売上高の3つを選ぶだけで、同業の成約相場や関心を持つ買い手企業の傾向が約30秒・無料でわかります。すでに1,000名以上(2026年6月時点)の経営者に利用されており、まずは相場を見てから今後の選択肢を考えたいという方に適しています。

さらに、実際の市場の反響を確かめたい場合は、同社が運営する国内最大級の法人限定M&Aプラットフォーム「M&Aサクシード」へ進むことも可能です。こちらは契約なし・書類提出なしのまま、匿名で大手・優良企業を含む多数の買い手から直接初期オファーを受け取ることができます。公開中4,100件以上(累計21,000件以上)の案件が動いており、利用中の買い手企業は10,700社以上、提携金融機関は80社以上にのぼるハイクラスM&Aプラットフォームです。2024年以降、プラットフォーム成約案件の約半数が譲渡金額1億円以上で成立しているという実績もあり、異業種からの想定外のオファーによって地域や業種を超えたシナジーが生まれる事例も多数あります。成約するまで費用がかからない完全成功報酬制のため、オファーを見てからどうするか考えるという使い方ができます。

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)