M&Aの売り手必見!メリットや相場、売却手続きをわかりやすく解説

更新日:2026年04月27日

M&A・事業承継

- 監修者: 鈴木 裕太 (中小企業診断士)

当社はビジョナル(東証上場)

のグループ会社です

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

「大切に育てた事業を、信頼できる相手に託して未来へ繋ぎたい」「長年の努力に見合う経済的な成果を手に入れたい」

そんな想いを抱える中小企業経営者にとって、M&Aは、後継者問題を解決し、事業を存続・成長させるための、有効で合理的な選択肢の1つです。

M&A市場は「売り手市場」の傾向があり、優良な会社ほど、複数の買い手候補がつき、より良い条件や高値での売却が実現しやすい状況にあります。

M&Aは、もはや後ろめたい選択ではなく、ご自身の経営者人生における「誇るべき事業の引継ぎ」であり、次の豊かなステージに進むための戦略的な一歩です。

本記事では、M&Aを検討する売り手経営者の視点に立ち、売却で得られる具体的なメリット、気になる売却価格の相場(EBITDAベースの目安など)、M&A手続きや成功可能性を高めるポイントなどをわかりやすく解説します。

なお、会社売却・M&Aの事例について把握したい方は、以下の事例一覧ページもご参照ください。

ぜひ、M&Aを成功に導くための道筋としてお役立ていただけますと幸いです。

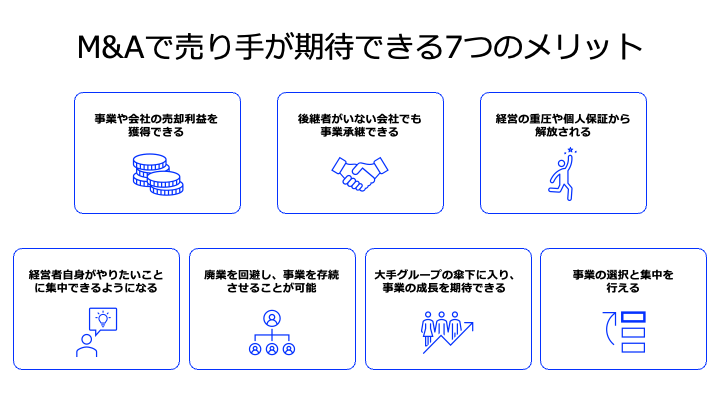

M&Aは、売り手経営者に対して、経済的利益の獲得や経営からの解放など、多岐にわたるメリットをもたらします。

M&Aで売り手が得られる大きなメリットは、経営者が長年の努力によって築き上げてきた事業や会社の価値に対する売却利益(譲渡対価)を、経済的な対価として獲得できる点です。

譲渡対価は、売り手経営者との面談や提出資料、現地調査等に基づいたバリュエーション(企業価値評価・事業価値評価)の結果を基に、将来の収益見込みや買い手によるシナジー効果の期待も考慮した上で、当事者同士が交渉した上で決定します。

一度にまとまった金額の現金を得ることで、経営からリタイアして経済的に余裕のある生活を送ったり、新規事業や主力事業の強化を図ったりできる可能性があります。

後継者が親族や社内などの身近にいない場合は、仮に業績が良好であっても廃業せざるを得なくなるおそれがあります。

一方でM&Aを活用すると、後継者が不在であっても、社外の第三者(買い手側)に事業を引き継がせることが可能です。

幅広い買い手候補から売却先を探すため、社内や親族内で後継者を探す場合よりも、より経営者としてふさわしい対象に事業を引き継いでもらいやすい点も魅力です。

M&Aで会社を売却するメリットとして、売り手経営者が背負ってきた重いプレッシャーから解放されることも挙げられます。

業績が思うように伸びない不安や、この先の市場で生き残れるかという将来の不安は、経営者を精神的に追い詰めます。

また、健康面に不安があるベテラン経営者にとっても、「もし自分が倒れたら」という心配から解放され、心身を休めることができるのは大きな救いとなります。

さらに、多くの中小企業経営者が避けて通れない個人保証からも自由になれます。

会社を売却して個人保証を解除できれば、会社が万が一倒産しても個人の財産を失うリスクがなくなり、老後の生活設計を安心して設計できるようになるでしょう。

会社や事業の売却が成功し、経営の重圧や個人保証から解放された上で、かつ時間的・経済的な余裕も生まれることで、経営者自身が引退後のビジョンや本当にやりたいことに集中できるようになります。

そのためには、売却利益の試算と併せて、引退後のライフプランや希望条件を明確化し、優先順位を明確にした上で買い手との交渉に臨むことが大切です。

後継者不在の中小企業が廃業した場合、従業員の雇用喪失や、取引の断絶による地域経済やサプライチェーンへの悪影響が生じるおそれがあります。

M&Aにより事業を社外の第三者に譲り渡して存続させれば、従業員の雇用や職場を残した上で、長年培ってきた技術やノウハウといった無形資産の喪失も防げます。

また、地域社会のサプライチェーン維持にも貢献できます。

買い手側が持つ経営ノウハウ、人材、ビジネスネットワークといった希少な経営資源を活用することで、譲り渡した事業の競争力を高め、成長を実現できる可能性があります。

M&A成立後のPMI(Post-Merger Integration)プロセスにおいて、労働条件の改善や福利厚生の充実など、就労環境の改善が期待されることも、従業員にとって大きなメリットとなります。

M&Aの手法として事業譲渡を選択することで、会社全体の売却ではなく、収益性の高い一部の事業や店舗のみを切り出して譲渡することが可能です。

これにより、経営者は不採算部門を手放し、得意な分野や成長性の高い分野に経営資源を集中できます。

また、財務体質の改善を目的として不要な資産や負債を切り離す戦略的意義も大きく、経営戦略としての事業再編を効果的に実現できます。

M&Aの成功には、潜在的なデメリットやリスクを事前に把握し、対策を講じることが不可欠です。

M&Aによって経営者が交代したり、経営方針が変わったりすると、特に社員は不安や不信感を抱きやすく、やる気の低下や退職者の増加につながるリスクがあります。

また、業務や他の社員への影響力が大きい重要な人材(キーパーソン)がM&A後に辞めてしまうと、事業の継続に深刻な問題が生じる可能性があります。

このリスクを最小限にするための対策として、M&A成立直後(例えば、取引完了の初日)に全社員に対して、正確な情報と今後の経営方針を伝える説明会を開くことが効果的です。

さらに、従業員の不安を払拭し、事業の円滑な統合(PMI)を支援するため、売り手経営者自身がM&A成立後も一定期間、顧問や役員として会社に残ることが有効です。

また、主要取引先に対してM&A成立前の事前説明や相談を怠ると、取引先が不信感を抱き、取引を縮小・停止されるリスクがあります。

特に、後述するCOC条項の有無を事前に確認し、誠実な対応をすることが不可欠です。

M&Aのサポートを受けるためには、M&A専門業者や弁護士、税理士などの専門家に対して手数料や報酬を支払う必要があり、特に中小M&Aでは大きなコスト負担はデメリットになり得ます。

手数料の仕組みは着手金、月額報酬、中間金、成功報酬など複雑です。

そのため、契約を結ぶ前に、手数料の計算方法や、いつ発生するのかなどを明確に確認することが重要です。

加えて、M&Aのスキーム(手法)によって、売却益に課せられる税金の種類や税率が大きく変動し、これが最終的な「手取り」に大きな影響を与える点にも注意です。

特に、事業譲渡を選択した場合は、法人税に加えて経営者個人への所得税等が二重に課税されることにより、株式譲渡よりも手取りが減少するおそれがあります。

M&Aは相手があっての取引であり、売り手側の希望が必ず受け入れられるわけではありません。

特に、M&Aの決断が遅れ、会社の業績が悪化してから検討を始めると、選択肢が狭まり、資金繰りの悪化で身動きが取れなくなるケースや、M&Aが不成立に終わり廃業せざるを得なくなる事例も見られます。

こうした事態を避けるには、会社の業績が最も良い時期、またはピークに近い時期にM&Aを検討・実行することが重要です。

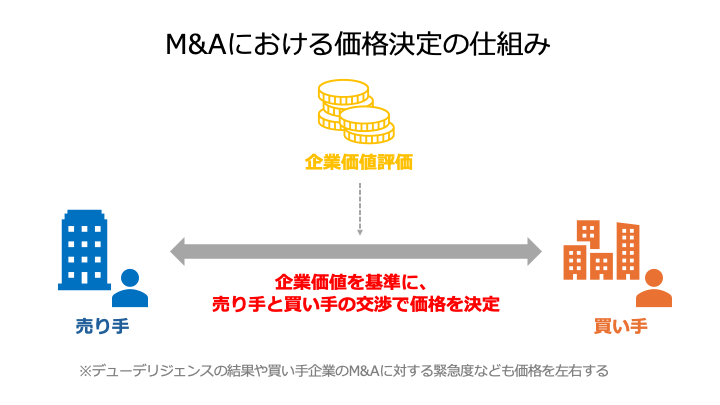

また、企業価値評価(バリュエーション)によって算出された評価額はあくまで「目安」であり、最終的な譲渡額は当事者同士の交渉の結果、買い手のシナジー期待や市場の需給バランスも加味され、最終的に合意した金額となることを理解しておく必要があります。

長年にわたり、事業のリーダーとして働いてきた売り手経営者にとって、M&Aによってその地位や経営権を失うことは、生きがいやアイデンティティに関わる、大きな精神的負担となる場合があります 。

この喪失感を和らげ、急に引退することによる精神的なリスクを下げるため、M&A後も一定期間、顧問やアドバイザーとして事業に関与し 、段階的に引退する選択肢を検討することが有効です。

これにより、経営者自身が引退へのソフトランディング(穏やかな移行)を図れます。

M&Aを円滑かつ有利に進め、クロージング後のリスクを最小化するためには、法務・契約、情報管理、実務負担の各側面において、専門的な対策を事前に講じることが不可欠です。

最終契約には、買い手側のリスク低減を目的とした様々な条項が盛り込まれます。

特に、売り手を拘束する重要な契約内容とその対策を理解しておく必要があります。

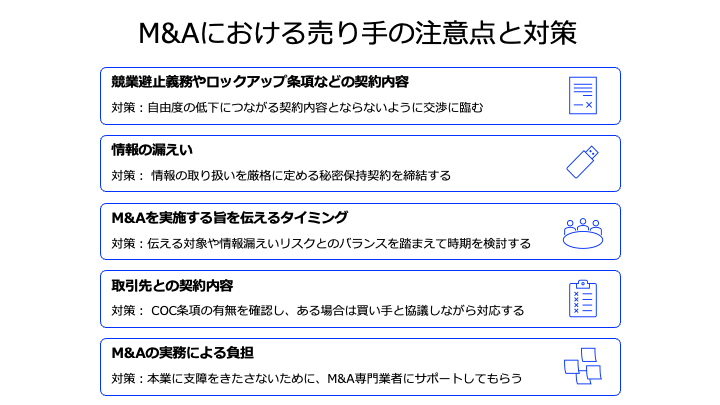

競業避止義務とは、クロージング後の一定期間、譲渡した事業と競合する事業を行うことを禁止する義務です。

特に、M&Aの手法として事業譲渡を選んだ場合、会社法に基づき、売り手には原則として20年間、同一市町村および隣接区域内での競合行為が禁止されます(注)。

この20年間という期間は非常に長いため、売り手側は買い手企業との交渉により、期間の短縮(例:3~5年)を求めることがおすすめです。

または、競業避止義務自体の排除を求めることも考えられます。

買い手側は、M&A後の事業価値を維持し、円滑なPMI(経営統合)を達成するために、売り手経営者に対して、M&A成立後も一定期間(通常数年間)会社に留まることや、特定の役割(例:顧問、役員)を果たすことを義務付ける「キーマン条項(ロックアップ)」を求める場合があります。

この残留義務が課されると、売り手経営者の自由度は著しく制限され、やりたい事業や引退後の悠々自適な生活に時間を費やせなくなるおそれがあります。

対策としては、引退時期や関与したい範囲について事前に明確な希望条件を洗い出しておき、交渉時に残留期間や役割(業務範囲)の限定、役員報酬の条件などを買い手側に求めることが重要です。

また、自身の引退後のライフプランに合わせて、段階的に事業から離れる計画を、契約内容として落とし込むことを検討すべきです。

M&Aの手続き全体を通じて、情報の漏えいを防ぐことは極めて重要です。

情報が漏れると、M&Aが中止になるだけでなく、取引先からの契約打ち切りや従業員の退職など、これまでの事業活動の継続に支障をきたすような事態が生じるおそれがあります。

対策としては、外部はもちろん、親族や社内の役員・従業員に対しても、知らせる時期や内容には十分注意を払うことが大切です。

また、M&A専門業者や買い手候補との間で、情報の取り扱いを厳格に定める秘密保持契約(NDA)を必ず締結することも重要です。

誰に、いつ、どこまでM&Aの情報を開示するかは、情報漏えいリスクとのバランスを考慮し、慎重に決定する必要があります。

幹部社員などのキーマンに関しては、デューデリジェンスへの協力や、M&A後の事業運営に不可欠であることから、M&A実施前の早いタイミングで伝えることが適切です。

この場合、情報流出リスクに十分注意し、必要に応じて秘密保持契約を締結した上で伝えるなどの対策が求められます。

一方でその他従業員に対しては、不安や混乱が生じることを防ぐため、M&A成立後に伝えた方が良いと考えられます。

ただし、遅すぎても不安などを招くため、M&A成立(クロージング)後、遅れることなく(例えば、取引完了の初日)正確な情報と今後の経営方針を伝える場として、説明会を開くことが求められます。

M&Aの実行により、既存の取引契約が継続できなくなるリスクにも注意が必要です。

賃貸借契約、取引基本契約など、売り手側が締結している契約にCOC条項(チェンジ・オブ・コントロール条項)が定められている場合、M&Aの成立により取引先が一方的に契約を破棄できることとなります。

取引を継続できなくなると、買収後の収益性が低下するリスクが高まるため、買い手企業との間でトラブルになったり、売却価格を減額されたりするおそれがあります。

こうした事態を防ぐには、あらかじめCOC条項の有無を確認することが不可欠です。

もし設けられている場合は、取引先からの同意取得の要否や売上への影響の大きさ等を精査し、買い手側と協議した上で、対応を検討することが重要です。

M&Aプロセス全体を通じて、売り手経営者には大きな実務負担と専門的な知識の要求が課されます。

M&Aの進行には、会計、税務、法務など高度に専門的な知識が必要とされますが、これらは通常の中小企業経営者や社内担当者が日常的に扱わない分野です。

特に、買い手探しや企業概要書(IM)の作成、そして詳細なデューデリジェンス(DD)への協力においては、財務諸表3期分を含む多岐にわたる資料提出や、専門家からの質疑応答対応などが求められます。

この多大な時間や労力を要する事務作業は、経営者やキーマンの時間を奪い、本業に支障をきたすリスクがあります。

少しでも負担を軽減するには、広範なネットワークや専門知識を有するM&A専門業者に業務をサポートしてもらうことが効果的です。

M&Aにおける売り手企業の譲渡価格は、客観的な企業価値評価(バリュエーション)をベースに、最終的な交渉を経て決定されます。

企業または事業の価値を定量的に評価するバリュエーションの結果は、M&Aで譲渡額を決める際の目安の一つとして取り扱われます。

M&Aで一般的に用いられるバリュエーションの手法は、以下の3つに分類されます。

最終的な譲渡価格は、これらの評価額を参考にしつつも、当事者同士の交渉の結果、最終的に合意した金額となります。

M&A実務の現場では、類似会社比較法(マルチプル法)を簡易的に用いた計算式で、売り手会社の相場を見積もることが多いです。

この手法は、譲渡価格(≒企業価値:EV)をEBITDA(簡易的に「営業利益+減価償却費」)の何年分で回収できるかという観点から評価するものです。

具体的な売却価格相場の計算式は以下のとおりです。

倍率の部分は、業種や事業の成長性、優れた無形資産(技術力、ブランドなど)の有無などによって大きく変割ってきます。

一般的に3〜5倍程度が最も多いゾーンであり、上場企業の全業種平均は6〜8倍程度です。

EBITDAが1億円、現預金が2,000万円、有利子負債が1,000万円、倍率を5倍とする場合、売り手企業の売却価格相場は以下のとおり算出されます。

比較的容易に計算できますが、あくまで企業価値評価や交渉をもとに最終的な売却価格は決定されるため、あくまで目安に留めることが求められます。

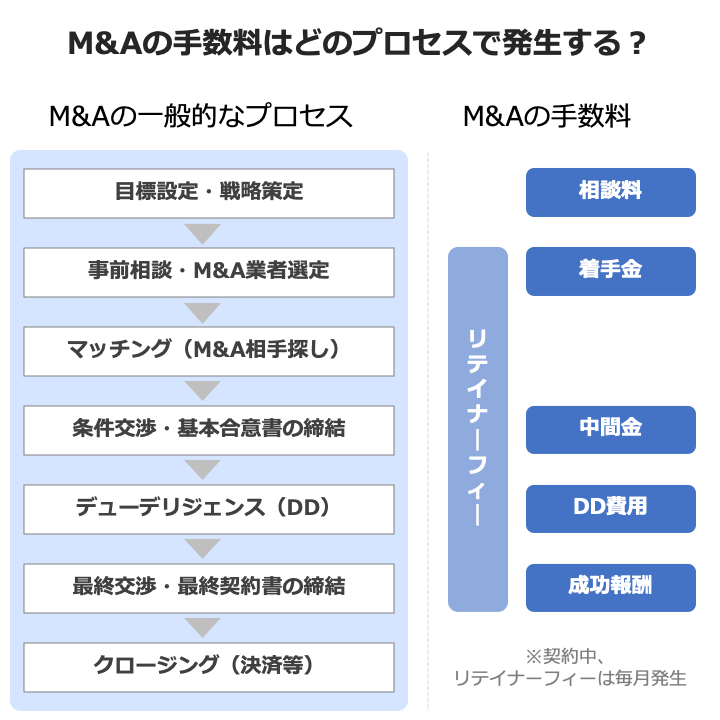

M&A専門業者(仲介者/FA)に依頼する場合、売り手はサービスの対価として手数料を支払います。

手数料体系は業者によって異なります。

M&Aの検討を始めるにあたって、仲介会社やアドバイザーなどの専門業者に相談する際の費用です。

大半のM&A専門業者では、事前相談料を無料としています。

また、国が運営する事業承継・引継ぎ支援センターでも、原則無料で相談を承っています。

※参照元:東京都事業承継・引継ぎ支援センター

M&A専門業者と仲介契約やFA契約を締結し、業務に着手する際に支払う手数料です。

通常、成功報酬とは別途で支払われ、M&Aが不成立に終わったとしても返金されないことが一般的です。

着手金の相場は、無料〜200万円程度です。

M&Aのプロセスが一定程度進展した段階(具体的には、基本合意書の締結時など)で支払われる手数料です。

中間報酬について、最終的に支払う成功報酬に充当される場合と、別途発生する場合があるため、契約時に確認が必要です。

中間報酬の相場は、100万円程度の固定報酬、または成功報酬の10%~20%程度です。

ただし、中間報酬を無料としている専門業者も多いです。

デューデリジェンス(DD)は、主に買い手側が依頼・実施するため、費用は通常、買い手側が負担します。

ただし、(売り手側が、事前に自社のリスクを洗い出し、整理する目的でセラーズDD(売却側デューデリジェンス)を専門家に依頼するケースもあり、この場合には売り手側がその費用を負担することになります。

デューデリジェンス費用の相場は、重要分野(会計、税務、法務)を依頼するケースで合計200万円程度です。

M&Aが成立(クロージング)した時点で支払われる手数料です。

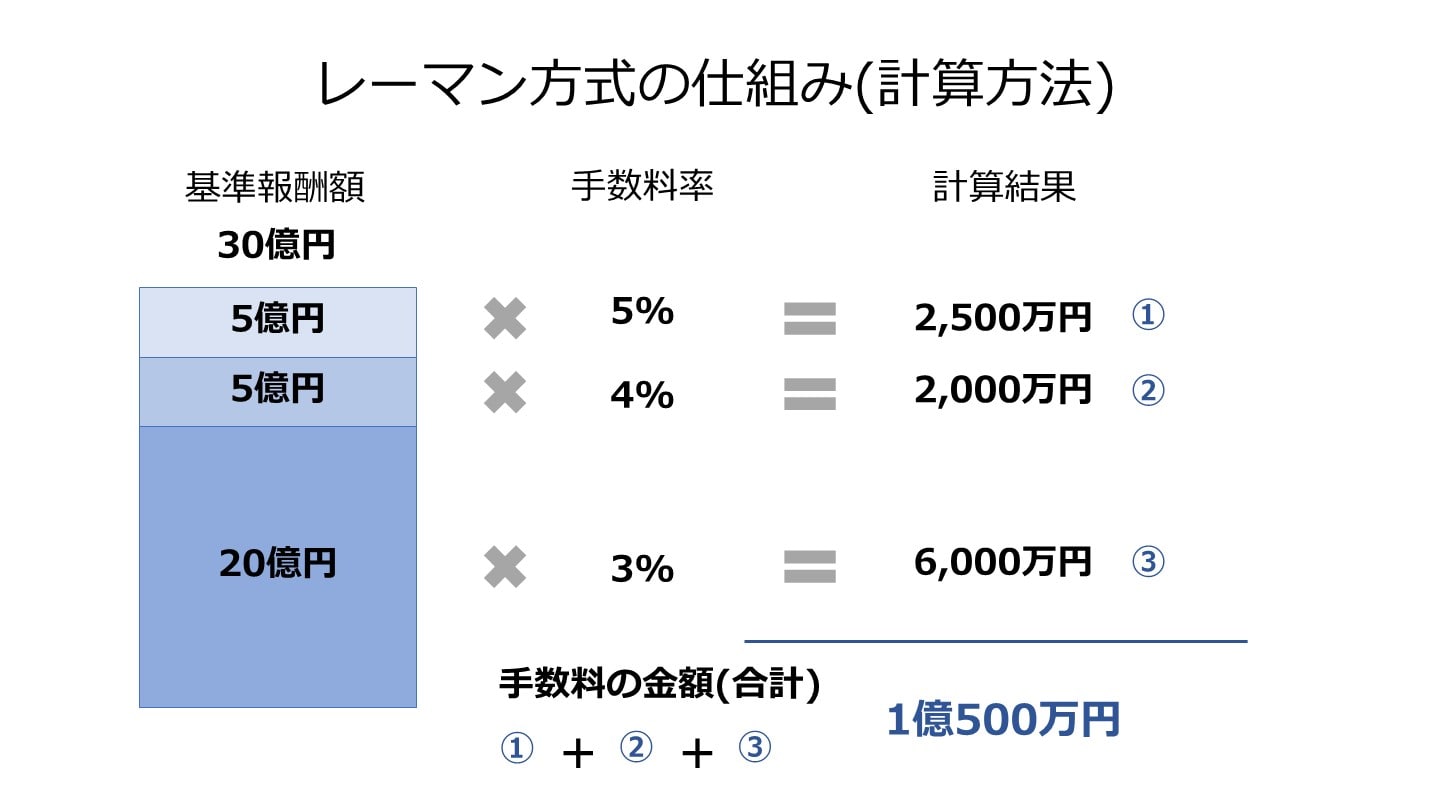

多くの場合、譲渡額や移動総資産額などを基準としたレーマン方式で算定されます。

小規模なM&Aであれば、取引金額の約5%が成功報酬の相場です。

なお、譲渡額が低い場合など、レーマン方式で算定された報酬額が事前に定めた最低報酬額を下回るときは、この最低手数料が成功報酬として適用されることがほとんどです。

最低報酬額の中央値は500万円と公表されているため、相場と考えて良いでしょう。

※参照元:M&A支援機関登録制度実績報告等について(中小企業庁)

M&A専門業者の中には、業務遂行の対価として毎月支払われるリテイナーフィー(月額報酬)を設定している場合があります。

これは通常、M&Aのプロセス全体を通じて発生し、成功報酬とは別途で支払われます。

マッチングに長期間を要した場合には、この月額報酬の総額が大きくなる可能性がある点に留意が必要です。

リテイナーフィーの相場は、月額で概ね50万円です。

ただし、多くの専門業者は無料としています。

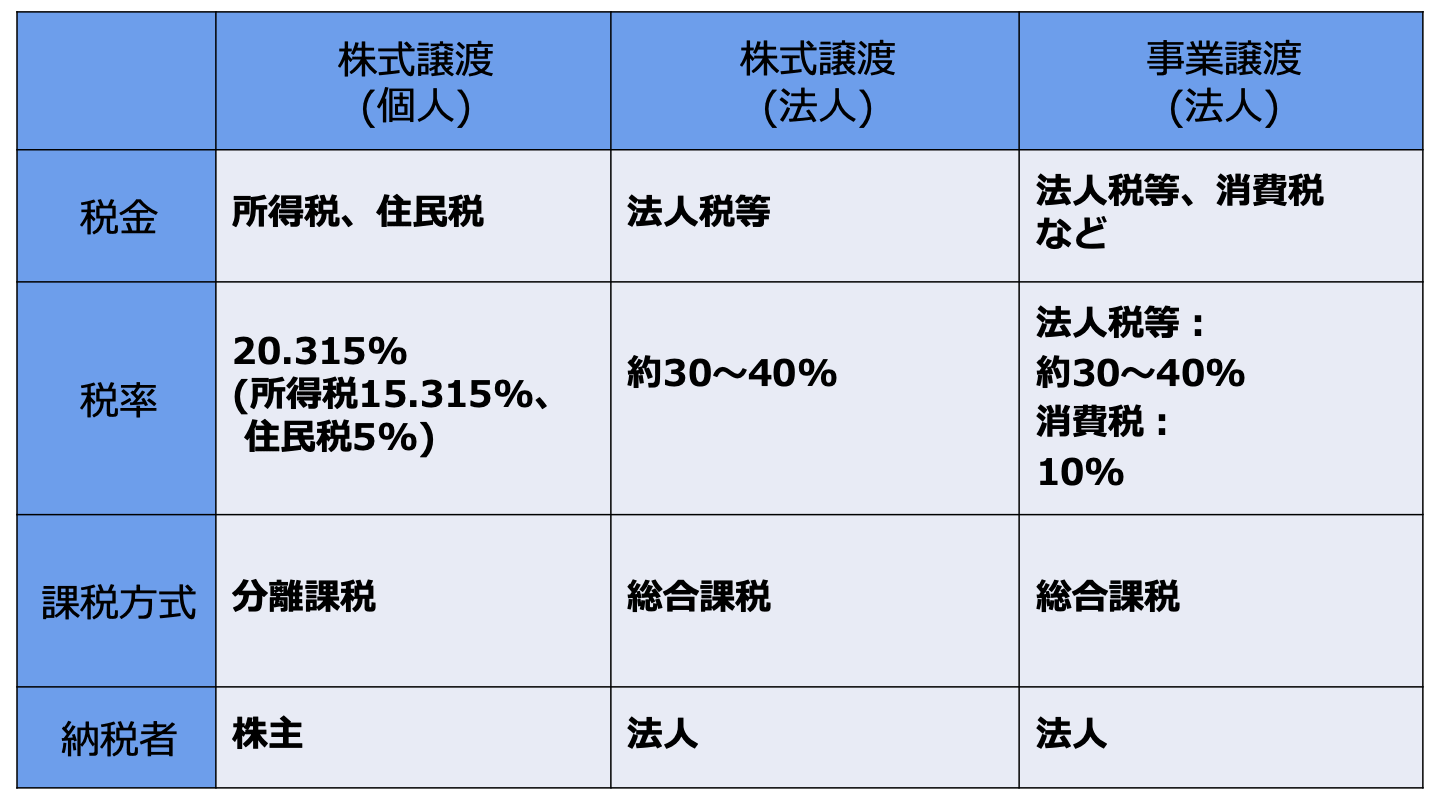

M&Aのスキーム(手法)によって、売り手側にかかる税金の種類や税率が大きく異なります。

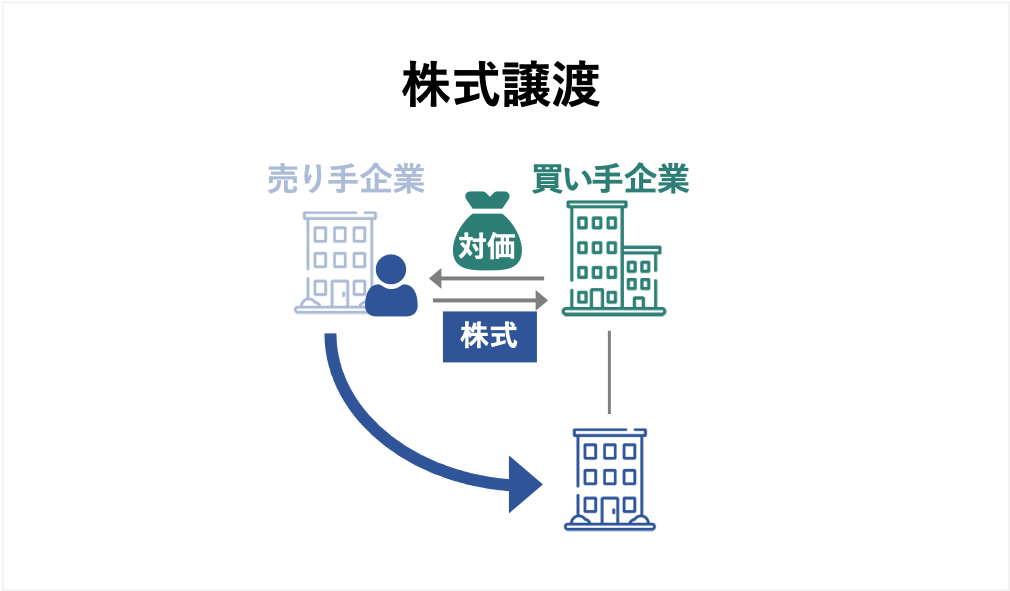

株式譲渡は、売り手側の株主(多くの場合、経営者個人)が、保有する会社の株式を買い手側に譲渡する手法です。

主に、会社売却の場面で用いられます。

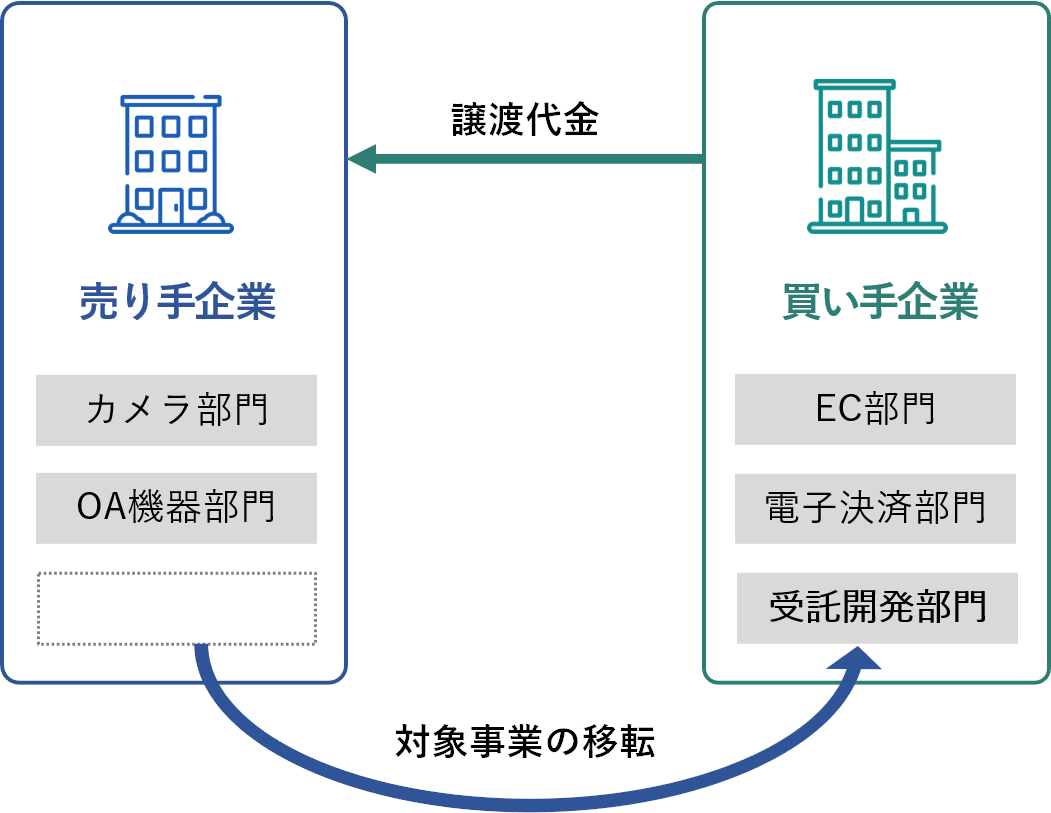

事業譲渡は、売り手側の会社が、特定の事業や資産、負債を買い手側に譲渡する手法です。

主に、事業売却の場面で用いられます。

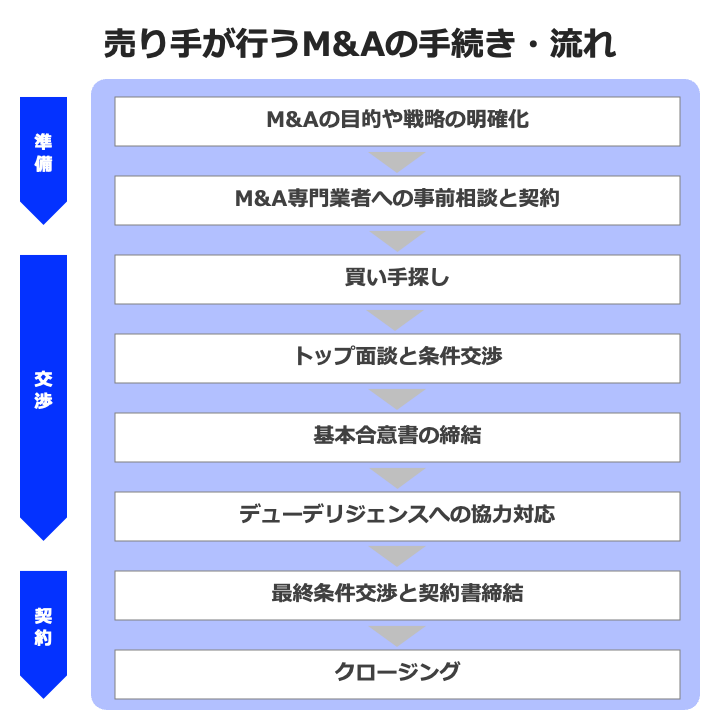

M&Aで売り手側は、一般的に以下の手続きを流れに沿って進めます。

手続きの流れをくわしく解説します。

M&A成功の第一歩は、「何のために売却するのか」という目的を明確にすることです。

目的が不明確だと交渉が失敗するリスクが高まります。

主な目的として、「後継者問題の解決」や「創業者利益の確保」、「従業員の雇用継続」などが挙げられます。

目的が決まったら、目的に沿って具体的な戦略を立て、実行します。

たとえば創業者利益の確保が目的であれば、企業価値の向上を図ることや、高値で評価してくれそうな買い手候補の選定などが戦略として考えられます。

明確な目的と戦略を持つことで、満足のいく会社や事業の売却を実現しやすくなります。

M&Aの目的と戦略が明確になったら、仲介会社やFAなどの専門業者に事前相談し、契約を締結します。

専門業者の選定においては、業務形態(仲介者かFAか)や業務範囲、手数料体系、実績、担当者との相性などをチェックします。

特に手数料体系に関しては、前述のとおり業者によって異なってくるため、自社の予算や依頼したい範囲に沿って慎重に比較検討することがおすすめです。

M&A専門業者と契約を締結した後、具体的な買い手候補の選定が始まります。

このプロセスは、情報漏洩リスクを管理しながら段階的に進められます。

まず、売り手を特定できない概要書(ノンネーム・シートまたはティーザー) が候補先に送付されます。

関心を示した候補先に対しては、情報漏洩を防ぐため、必ず秘密保持契約(NDA)を結んだ後に、具体的な情報を含む企業概要書(IM:インフォメーション・メモランダム)が送付されます 。

買い手候補が売り手企業とのM&Aに関心を示したら、売り手経営者と買い手経営者との間でトップ面談が実施されます。

トップ面談は、M&A成約の可否を左右する重要な機会であり、お互いの人間性や経営理念、事業に対する想いなどを確認し合い、信頼関係を築く場として位置づけられます。

トップ面談が完了したら、売却価格などの具体的な条件交渉を実施します。

条件交渉は、売り手側の希望と買い手側の希望をすり合わせながら実施します。

なお売却価格に関しては、売り手企業のバリュエーション(企業価値評価)結果に基づいて交渉されることが多いです。

条件交渉の結果、売却価格やM&Aスキーム、従業員や経営者の処遇、今後のスケジュールといった基本的な条件について合意形成が行われると、基本合意書が締結されます。

基本合意書は、一般的に法的拘束力を持たないことが通常です。

ただし、独占交渉権や秘密保持義務に関する条項については、法的拘束力を設定するケースが多いです。

トラブルを回避するためにも、法的拘束力を設定する事項に関しては、期間と範囲を明確に確認する必要があります。

基本合意書の締結後、主に買い手側が、対象会社である売り手側の実態やリスクを詳細に調査・検証するデューデリジェンス(DD)が実施されます。

DDの目的は、「M&Aの実行可否判断」や「最終契約書に盛り込む内容(売却価格、表明保証等)の検討」、および「M&A成立後のPMI(統合作業)に向けた課題整理」などです。

売り手側の視点で見ると、DDが不十分な場合、最終契約書で負う表明保証や補償の負担が増加するリスクがあります。

売り手側には、買い手側や調査を行う専門機関からの指示に従い、資料開示やマネジメントインタビューへの誠実な協力が求められます。

DDの結果、簿外債務や法的なリスク等が発見された場合、それを踏まえて売却価格やその他の条件について再交渉が行われます。

最終的に合意された内容に基づき、法的拘束力を有する最終契約書(株式譲渡契約書など)が締結されます。

クロージング後のリスクを限定するために、売り手側は弁護士の助言を得ながら、表明保証の補償上限・期間・免責金額を設定することや、個人保証の解除または移行に関する具体的な条項を最終契約に盛り込むことが効果的です。

最終契約で定めた前提条件の達成(個人保証の解除手続き完了、COC条項の同意取得など)が確認されたら、いよいよクロージング(取引完了の手続き)を実施します。

この段階では、株式や事業用資産の譲渡、売却代金の全部または一部の支払いが実行されます。

売り手側は、売却代金が確実に入金されたかどうかを確認することが重要です。

以上でM&Aの手続き自体は完了です。

必要に応じて、買い手と協力しながらPMI(統合作業)を進めていきます。

売り手側にとってM&Aの成功は、会社や事業の売却目的を達成することといえます。

特に経営者にとっては、「希望金額またはそれ以上の価格で会社売却できる」ことが重要であると考えられます。

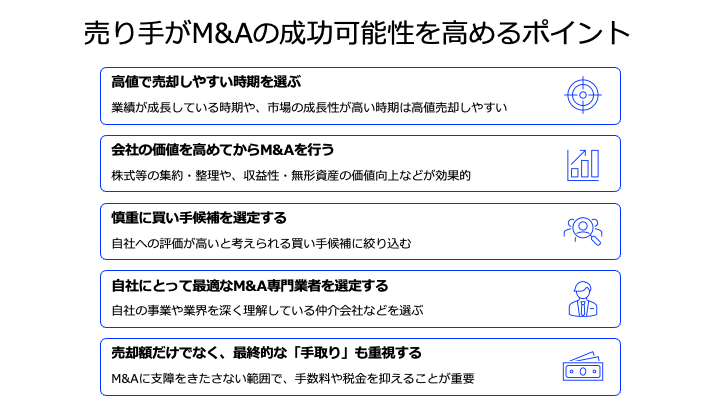

この章では、売り手がM&Aの成功可能性を高める5つのポイントを解説します。

M&Aの成功、特に経済的な利益を最大化するためには、早期の判断が極めて重要です。決断が遅れるとM&Aの選択肢は狭まり、業績が悪化してからでは資金繰りが尽きてしまうリスクもあります。早期に検討し実現することにより、譲り渡し側経営者自身にとって手元に残る代金(譲渡対価)の金額が多くなるケースもあります。

業績が成長している時期や、市場の成長性が高い時期にM&Aを検討し、迅速に行動することが、高値売却の可能性を高めます。

決断が遅れ、業績が悪化してからでは、買い手が見つからない、もしくは見つかっても希望する条件で売却できないリスクが高まるため注意です。

買い手側は、売り手側の潜在的な事業の魅力、特に将来の収益性を高く評価します。

売上や財務状況だけでなく、高い技術力、優秀な社員、地域内での知名度・ブランド・信用、知的財産権(特許権等)など、無形の経営資源の魅力を買い手に訴えかけることが高評価に繋がります。

このため、M&Aに先立って「磨き上げ」 を徹底的に行う必要があります。

具体的には、株式・事業用資産等の整理・集約といったM&A実行時の障害となりうる事項の解消に加えて、契約書の管理や財務諸表の透明性を高め、DDをスムーズに進めるための準備を徹底することが不可欠です。

また、M&Aまでに時間的な余裕がある場合は、人材育成や技術力向上、経営戦略の再構築、マーケティング施策の強化などを通じて、収益性や無形資産の価値向上を図ることも大切です。

売り手側がM&Aの成功可能性を高めるには、複数の候補に目を向け、その中で自社を最も高く評価してくれる買い手を見つけることが重要です。

なぜならば、ブランド力や技術力といった無形資産の価値は、買い手企業の事業内容や規模、経営戦略によって評価が大きく変わるからです。

「技術」を例にすると、ある会社にとっては価値が低くても、別の会社にとっては喉から手が出るほど欲しい技術かもしれません。

やみくもに多くの企業と交渉すると、時間と費用の無駄になってしまいます。

そのため、最初から「高く評価してくれる可能性が高い」買い手候補に絞り込むことが得策です。

具体的には、以下のような基準で絞り込むのがおすすめです。

また、買い手側のM&Aに対する緊急度が高い(すぐにでも買いたい)ケースでは、こちらにとって有利な条件で売却が成立しやすくなります。

売り手側が有利な条件(高値で売却するなど)でM&を行うには、サポートを依頼する専門業者(仲介会社やファイナンシャル・アドバイザーなど)の選定が重要です。

前述した手数料体系や業務範囲だけでなく、「自社の事業や業界を深く理解しているか」という視点も重視することがおすすめです。

業界に関する専門知識を持っていることは前提として、以下の役割を果たせる専門家を選ぶことで、M&Aの成功可能性を高められます。

もし、依頼した専門業者がこれらの要件を満たせない場合、本来の価値よりも低い金額での売却になってしまうなど、期待した結果を得にくいリスクが高まるため、注意が必要です。

売り手経営者にとっては、「いくらで売却できるか」だけでなく「最終的にいくら手元に残るのか」も重要です。

たとえ満足する金額で売却できても、仲介手数料や税金が多すぎると、手取りは想定よりも少なくなるおそれがあるためです。

手取りを少しでも多くするには、具体的に以下の点を押さえることが効果的です。

手数料や税金については、実際にシミュレーションを行うことで支出額を把握することが大切です。

中小企業庁の公表資料(注)をもとに、売り手がM&Aを行う目的、売却先の見つけ方、M&Aの問題点を簡単に紹介します。

売り手企業がM&Aを行う目的(想定する効果)の上位5回答(複数回答)は以下のとおりです。

M&Aを行う際の売却先の見つけ方について、上位5回答(複数回答)は以下のとおりです。

売り手としてM&Aを行う際の問題点(障壁)について、上位5回答(複数回答)は以下のとおりです。

最後に、売り手によるM&Aに関するその他の重要な質問と回答を紹介します。

現在のM&A市場は、売り手市場の傾向が強いと言えます。

主な要因は、中小企業の後継者不足の深刻化により、会社を売りたいという供給(売り手)が増加しているためです。

一方で、買い手企業側も事業拡大や人材確保のためにM&Aの需要(買い手)が高まっています。

特に、優良な売り案件に対しては、複数の買い手がつくことで、売却価格が上がりやすい状況です。

ただし、売り手企業の質によっては、買い手がすぐに見つからないケースもあります。

売り手と買い手では、目的と評価の焦点に大きな目線の違いがあります。

項目 | 売り手目線 | 買い手目線 |

主な目的 |

|

|

評価焦点 |

|

|

結論:売り手は「過去の成果」を重視し、買い手は「未来の成長」を重視します。

M&Aの売却方法には多様なスキームがありますが、特に利用されるのは以下の2つです。

従業員にもたらされるM&Aのメリットとデメリットは以下のとおりです。

売り手経営者にとってM&Aは、事業の存続や経済的利益の獲得、そして個人保証からの解放を実現する有効な選択肢です。

M&Aを成功させるためには、何点かの重要なポイントを押さえ、戦略的に準備を進めることが不可欠です。

まず重要なのは、「いつ売却するか」です。

決断が遅れて業績が悪化してからでは、希望条件での売却が難しくなります。

業績が最も良い時期、または成長期に検討・実行することが、高値売却の可能性を高めます。

また、買い手は将来の収益性やシナジー効果を重視するため、無形資産の価値向上や財務状況の透明化といった「磨き上げ」を徹底することも効果的です。

今すぐできるアクションとして、まずは以下の2点を実行に移すことがおすすめです。

1つ目は、引退後のビジョンと希望条件の明確化を行い、交渉の軸を定めることです。

2つ目は、複雑なM&Aプロセスを乗り切り、最適な買い手を見つけるために、自社にとって最適なM&A専門家へ事前相談という一歩を踏み出すことです。

M&Aは、後ろめたい選択ではなく、誇るべき「事業の引継ぎ」です。

迅速に行動を起こし、専門的なサポートを受けながら、売り手経営者様の人生や会社の今後をより良いものにしていただけますと幸いです。

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。