M&Aの価格は利益の何倍が妥当?業種別相場と価格決定の仕組みを徹底解説

更新日:2026年07月23日

M&A・事業承継

- 監修者: 鈴木 裕太 (中小企業診断士)

当社はビジョナル(東証上場)

のグループ会社です

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

M&Aを検討する経営者にとって、「自社は一体いくらで売れるのか」「価格は利益の何倍くらいが相場なのか」という点は、大きな関心事の一つでしょう。

M&Aの売却価格は、会社の将来を左右するだけでなく、経営者自身の引退後の人生設計にも大きく影響します。

しかし、M&Aの価格算定は単純な計算式で決まるものではなく、さまざまな要因が複雑に絡み合って決定されます。

価格算定の仕組みを正しく理解しないまま交渉に臨むと、本来得られるはずだった価値を大きく下回る金額で手放してしまうことにもなりかねません。

また、M&Aの相場や企業価値を計算する際にEBITDAを用いるケースは多いですが、業種によってEV/EBITDA倍率の平均値や中央値が異なる点にも注意が必要です。

本記事では、M&Aの価格相場が「利益の概ね何倍であるのか」という点や価格決定の仕組み、そして最終的な売却価格を最大化するためのポイントについて、専門的なアプローチを交えながら網羅的に解説します。

また、「実際に利益の何倍で売却しているか」を把握するのに役立つM&A事例(2025年の最新事例を含む)も紹介しています。

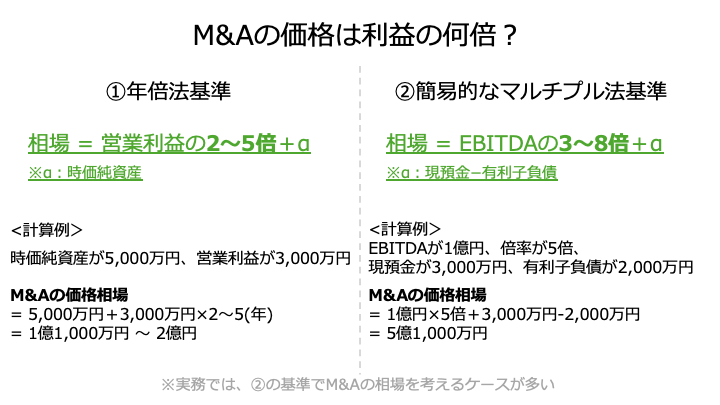

M&Aの価格を検討する際、「利益の何倍」という考え方がよく用いられます。

これは企業の収益性に着目した簡易的な評価方法であり、特に中小企業のM&Aにおいて相場観を把握するために広く使われています。

ここでは、代表的な2つの基準である「年倍法」と「簡易的なマルチプル法」について解説します。

年倍法は、中小企業のM&Aマーケットでかつて広く用いられていた実務慣習的な価格算定手法です。

その計算式は、一般的に以下のようになります。

この計算式における「営業利益の◯年分」という部分が、いわゆる「利益の何倍」に相当します。

この年数は、対象企業の収益性や安定性などを考慮して、通常2年〜5年の間で設定されます。

つまり年倍法を基準にした場合、「M&Aでは営業利益の2〜5倍+α(時価純資産)が相場になる」と言えます。

加算対象となる利益も、営業利益だけでなく、経常利益や税引後利益が使われることもあります。

時価純資産が5,000万円、営業利益が3,000万円の企業を例にすると、M&Aの価格相場は以下のとおり計算されます。

年買法は決算書があれば簡単に計算できるというメリットから、中小企業のM&Aで広く認知されてきました。

しかし、理論的な根拠がないため、活用される機会は減少しています。

特に、有利子負債が多い企業の場合、後述する簡易的なマルチプル法と比べて算出価格が大きく乖離するリスクがあるため注意が必要です。

近年、中小企業のM&Aにおけるバリュエーション(企業価値評価)で主流となっているのが類似会社比較法(マルチプル法)です。

これは、事業内容などが類似する上場企業の株価や財務数値を基に評価倍率(マルチプル)を算出し、対象企業の価値を評価する手法です。

たとえばEBITDAを指標としたマルチプル法では、以下の計算式で企業価値を算出します。

EBITDA(Earnings Before Interest, Taxes, Depreciation and Amortization)とは、税引前、利払前、減価償却前の利益を意味します。

税率や減価償却方法の違いなどの影響を受けにくく、企業の収益性を比較しやすい指標です。

簡易的には「営業利益+減価償却費」で算出され、「償却前利益」とも呼ばれます。

実務の現場では、このマルチプル法を簡易的に用いた計算式により、利益の何倍がM&Aの価格相場として妥当かを検討するケースが増えています。

簡易的なマルチプル法の計算式は以下です。

つまり、マルチプル法に近い計算プロセスで算出した企業価値(EV)から、純有利子負債を差し引いた価格を、売却価格の相場として考えます。

企業の特性により、EBITDAの何倍を加味するかは変わってきます。

ボリュームゾーンは3~5倍、上場企業の全業種平均は約6~8倍です。

以上の基準をベースに、売り手企業のニーズやキャッシュフローの成長性、安定性などを考慮し、実際の倍率を設定します。

つまり簡易的なマルチプル法を基準にした場合、「M&AではEBITDA(償却前利益)の3〜8倍+α(現預金−有利子負債)が相場になる」と言えます。

たとえばEBITDAが1億円、倍率が5倍、現預金が3,000万円、有利子負債が2,000万円のケースを想定すると、M&Aの価格相場は以下のとおり算出されます。

売り手企業や市場の状況を考慮するため、年倍法と比較して合理的な価格相場を算定できる点が強みです。

とはいえ、年倍法よりは精度が高いものの、こちらに関してもあくまで目安です。

最終的な価格は、後述する様々なプロセスを経て決定されることを理解しておく必要があります。

単純に「EV=会社売却価格」と考えた場合、EV/EBITDA倍率の業種別数値を知ることで、おおむね何倍でM&Aを行えるか(企業価値や売却価格相場)がわかります。

たとえばEV/EBITDA倍率が6倍の業種であれば、おおむね利益(EBITDA)の6倍でM&Aを実施できると考えられます。

そこでこの章では、各業界・業種におけるEV/EBITDA倍率の中央値をお伝えし、業界・業種別に利益(EBITDA)のおおむね何倍でM&Aを行えるかを解説します。

なお、本章ではザイマニが調査・公表している、2024年における上場企業の数値を紹介します。

情報通信業(IT)におけるEV/EBITDA倍率の中央値は8.9倍です。

したがって情報通信業(IT)では、利益(EBITDA)の8.9倍+α(現預金−有利子負債)が売却価格の相場であると言えます。

たとえばEBITDAが1億円、現預金と有利子負債の差額が0円の場合、売却価格の相場は1億円× 8.9倍 = 8億9,000万円となります。

陸運業におけるEV/EBITDA倍率の中央値は8.0倍です。

したがって陸運業では、利益(EBITDA)の8.0倍+α(現預金−有利子負債)が売却価格の相場であると言えます。

たとえばEBITDAが1億円、現預金と有利子負債の差額が0円の場合、売却価格の相場は1億円× 8.0倍 = 8億円となります。

建設業におけるEV/EBITDA倍率の中央値は7.2倍です。

したがって建設業では、利益(EBITDA)の7.2 倍+α(現預金−有利子負債)が売却価格の相場であると言えます。

たとえばEBITDAが1億円、現預金と有利子負債の差額が0円の場合、売却価格の相場は1億円× 7.2倍 = 7億2,000万円となります。

サービス業におけるEV/EBITDA倍率の中央値は8.0倍です。

したがってサービス業では、利益(EBITDA)の8.0倍+α(現預金−有利子負債)が売却価格の相場であると言えます。

たとえばEBITDAが1億円、現預金と有利子負債の差額が0円の場合、売却価格の相場は1億円× 8.0倍 = 8億円となります。

小売業におけるEV/EBITDA倍率の中央値は9.0倍です。

したがって小売業では、利益(EBITDA)の9.0倍+α(現預金−有利子負債)が売却価格の相場であると言えます。

たとえばEBITDAが1億円、現預金と有利子負債の差額が0円の場合、売却価格の相場は1億円× 9.0倍 = 9億円となります。

化学業界におけるEV/EBITDA倍率の中央値は6.9倍です。

したがって化学業界では、利益(EBITDA)の6.9倍+α(現預金−有利子負債)が売却価格の相場であると言えます。

たとえばEBITDAが1億円、現預金と有利子負債の差額が0円の場合、売却価格の相場は1億円× 6.9倍 = 6億9,000万円となります。

輸送用機器業界におけるEV/EBITDA倍率の中央値は4.3倍です。

したがって輸送用機器業界では、利益(EBITDA)の4.3倍+α(現預金−有利子負債)が売却価格の相場であると言えます。

たとえばEBITDAが1億円、現預金と有利子負債の差額が0円の場合、売却価格の相場は1億円×4.3倍 = 4億3,000万円となります。

※参照元:EV/EBITDA倍率(ザイマニ)

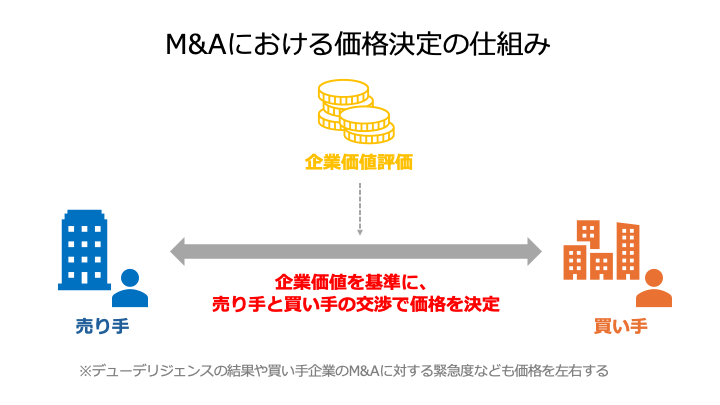

M&Aの売却価格は、単一の計算式で決まるわけではなく、複数のステップを経て交渉を重ねながら決定されます。

ここでは、価格決定のみに焦点を当てて、その具体的な流れを解説します。

まずは、評価対象企業(売り手企業)の価値を定量的に評価する企業価値評価(バリュエーション)を行います。

これは、交渉の前提となる価格の目安を把握するために不可欠なプロセスです。

売り手側は、自社の価値を客観的に把握し、希望売却価格の根拠とするためにバリュエーションを実施します。

一方、買い手側も、買収価格の妥当性を判断するために独自のバリュエーションを行います。

バリュエーションには後述する3つのアプローチがあり、どの手法を用いるか、どれくらいの精度で評価を行うかなどを依頼者とM&A専門家が相談して決定します。

算出された評価額はあくまで交渉の出発点であり、必ずしもそのまま譲渡価格になるわけではないという点を理解しておく必要があります。

バリュエーションや基本合意書の締結後、主に買い手側が売り手企業の事業内容や財務・法務状況などを詳細に調査するデューデリジェンス(DD)を実施します。

DDの目的は、M&A実行の可否を最終判断するとともに、バリュエーションの前提となった情報に誤りがないか、開示されていないリスク(簿外債務や訴訟リスクなど)がないかを確認することです。

DDによって新たなリスクが発見された場合、それは売却価格の減額要因となる可能性があります。

たとえば、未払いの残業代や将来発生しうる損害賠償リスクなどが発覚すれば、その金額分が当初の評価額から差し引かれる形で価格交渉が行われます。

DDの結果を踏まえ、当事者間で最終的な条件調整を行います。

DDで発見されたリスクへの対応方針としては、以下のようなものが考えられます。

これらの調整を通じて、双方が納得できる条件を探ります。

DDの結果報告や検出されたリスクの内容を丁寧に説明し、理解を得ることが円滑な交渉のカギとなります。

条件調整を経て、双方が最終的な交渉で合意に至れば、M&Aの価格やその他の条件を盛り込んだ最終契約書を締結します。

この契約書は法的な拘束力を持ち、M&A取引の完了(クロージング)に向けた双方の権利と義務を確定させるものです。

最終的な売却価格は、売り手と買い手、それぞれの「留保価格」の間で決まります。

留保価格とは、売り手にとっては「これ以上は譲れない最低売却価格」、買い手にとっては「これ以上は出せない最高買収価格」を指します。

お互いの最初の提示価格ではなく、この留保価格の範囲内で妥結点を見出すのが交渉のポイントです。

M&Aの価格決定の出発点となる企業価値評価(バリュエーション)には、大きく分けて3つのアプローチが存在します。

それぞれにメリット・デメリットがあり、実務では複数の手法を組み合わせて多角的に企業価値を評価することが一般的です。

インカムアプローチは、対象企業が将来生み出すと期待される収益やキャッシュフローを基に企業価値を評価する手法です。

代表的な手法にDCF法(Discounted Cash Flow法)があります。

DCF法では、企業が将来創出するフリーキャッシュフロー(FCF)を、事業のリスクなどを反映した割引率(WACC:加重平均資本コスト)を用いて現在価値に割り戻し、事業価値や企業価値を算出します。

インカムアプローチのメリットは、企業の将来性や成長性、キャッシュフロー創出能力を評価に織り込める点です。

一方で、事業計画の策定や割引率の設定など、多くの予測や仮定を必要とするため、作成者の恣意性が入りやすく、前提条件次第で結果が大きく変動するというデメリットがあります。

そのため、成長性が高いスタートアップなどを除き、中小企業のM&Aにおいて買い手が用いるケースはあまり多くありません。

コストアプローチは、対象企業の貸借対照表(B/S)に計上されている資産と負債を基に、純資産価値を評価する手法です。

代表的な手法に時価純資産法があります。

時価純資産法では、貸借対照表上の全ての資産・負債を時価で評価し直し、その差額である時価純資産額を株主価値とみなし、それを踏まえて最終的な企業価値を評価します。

たとえば、土地や有価証券などの含み損益や、保険積立金や退職給付債務といった簿外の資産・負債も評価に反映させます。

コストアプローチでは貸借対照表をベースにするため、比較的シンプルに算出できるメリットがあります。

しかし、企業のブランド価値や技術力、顧客基盤といった無形の資産(のれん・営業権)や将来の収益性が評価に反映されないという大きなデメリットがあります。

そのため、いわゆる「解散価値」に近く、事業継続を前提とするM&Aの評価には不適切な場合が多いとされています。

マーケットアプローチは、評価対象企業と事業内容などが類似する上場企業や、過去の類似M&A取引の市場価格を基に企業価値を評価する手法です。

代表的な手法が、先述した類似会社比較法(マルチプル法)です。

このアプローチには、市場で形成されている客観的な価格を基準にするため、客観性が高いというメリットがあります。

計算が比較的容易で、客観性と理論性のバランスが良いことから、中小企業のM&Aにおいて買い手企業によく利用されます。

一方で、評価対象企業と完全に同一の事業モデルを持つ上場企業を見つけることは困難であり、選定する類似企業によって評価結果が変わる可能性があるというデメリットがあります。

また、市場の動向に評価が左右されるため、業界特有の一時的な要因などによって、本来の企業価値が反映されない可能性もあります。

M&Aの売却価格は、バリュエーションの結果だけで決まるわけではありません。

企業の持つ様々な特性が総合的に評価され、最終的な価格に反映されます。

ここでは、価格を左右する主要な5つの要素について解説します。

売上や利益、キャッシュフローといった収益性は、M&A価格を決定するもっとも基本的な要素です。

利益が出ていることはもちろん、その利益が安定的かつ継続的に生み出されているかが重要視されます。

過去数年間の業績推移を分析し、収益の源泉となっている事業の強みやビジネスモデルの持続可能性が評価されます。

特に、特定の取引先に売上が大きく依存している場合、その取引がM&A後も継続するかどうかがリスクとして評価されることがあります。

純資産の額や有利子負債の状況など、財務の安全性も価格に大きく影響します。

純資産が多く、自己資本比率が高い企業は、財務基盤が安定していると評価されます。

一方で、過大な有利子負債は、買い手にとってM&A後の返済負担となるため、企業価値から差し引かれる(ネットデットとして控除される)のが一般的です。

また、帳簿には現れない簿外債務(未払いの残業代や将来の訴訟リスクなど)の有無も、デューデリジェンスで厳しくチェックされ、価格交渉の重要な論点となります。

対象事業の成長率やビジネスモデルの革新性、所属する市場の成長性といった将来性も、価格を大きく左右する重要な要素です。

たとえ現時点での収益性が低くても、将来的に大きな成長が見込める事業であれば、高い評価を得られる可能性があります。

買い手は、M&Aによって自社の事業とのシナジー効果(相乗効果)が生まれ、新たな成長機会を創出できるかを検討します。

このシナジー効果が大きければ大きいほど、買い手は高い価格を提示するインセンティブが働きます。

他社にはない独自の技術やノウハウ、優秀な人材、強固な顧客基盤といった無形資産は、企業の競争優位性の源泉であり、高く評価されます。

これらの無形資産は模倣が困難であるほど、その価値は高まります。

たとえば、特定の許認可や特許権、地域での高いブランド認知度なども、参入障壁として機能し、価格評価においてプラスに働きます。

上記以外にも、以下のような多様な要素が価格に影響を与えます。

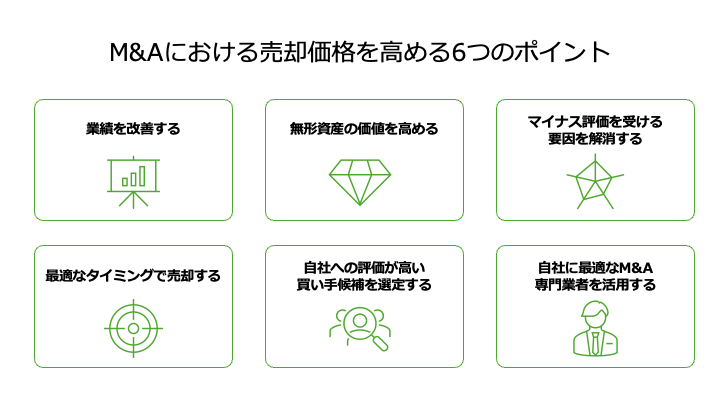

M&Aの売却価格は、事前の準備によって高めることができる可能性があります。

ここでは、売却価格を最大化できる可能性がある6つのポイントを紹介します。

売却価格を高める上で直接的な方法は、売上や利益といった業績指標を改善することです。

M&Aの価格算定では、営業利益やEBITDA(営業利益+減価償却費)などの利益指標が重視されることが多く、これらの数値が高いほど企業価値も高まります。

また、有利子負債は企業価値から差し引かれる項目であるため、これを削減することも価格向上に直結します。

具体的には、売上総利益率の向上や、不要な資産(事業に使われていない不動産や絵画など)の売却による有利子負債の返済を進めることが有効です。

こうした取り組みにより財務状況を健全化し、収益力を高めることが、より高い売却価格の実現につながります。

M&Aの売却価格は、帳簿上の資産だけでなく、目に見えない無形資産の価値も大きく影響します。

高い技術力や、優良な取引先との人脈・商流、優秀な従業員、地域や業界での知名度・ブランド・信用、長い業歴、高い業界シェア、店舗網、特許権などの知的財産やノウハウ、事業分野の将来性、許認可などが評価の対象となり得ます。

これらの無形資産は、買い手にとって将来の収益源泉となるため、高く評価される傾向にあります。

M&Aまでに時間的な余裕がある場合は、こうした目に見えない強みを強化することが効果的です。

また、自社の強みである無形資産を「見える化」し、その価値や将来性を具体的に示すこともおすすめです。

買い手はシナジー効果を具体的にイメージしやすくなり、価格交渉を有利に進めることが可能になります。

売却価格を高めるためには、マイナス評価につながる要因を事前に解消しておくことが重要です。

たとえば、非効率な業務プロセスや不採算事業は収益性を圧迫する要因となります。

また、不適切な労務管理や未払い残業代といった労働環境・労働条件の問題、就業規則の不備などの法的リスクは、買い手にとって偶発債務のリスクとなり、価格交渉で不利に働きます。

さらに、経営者個人の資産と会社の資産が混同されている状態も整理が必要です。

これらの問題を事前に解決し、クリーンな状態でM&Aに臨むことで、買い手の懸念を払拭し、減額リスクを抑えることができます。

M&Aの売却価格は、売却するタイミングによって大きく変動します。

自社の業績が好調な時期はもちろんのこと、業界全体が成長しているタイミングも、高い評価を得やすいチャンスです。

決断が遅れると、業績が悪化したり市場環境が変わったりしてしまい、選択肢が狭まる可能性があります。

特に、経営者の高齢化が進んでいる場合、健康問題などで急な引退を迫られると、不利な条件での売却となったり、最悪の場合は廃業を選択せざるを得なくなったりすることもあります。

余裕を持って早期に検討を開始し、自社と市場の状況を見極めながら最適なタイミングで売却を決断することが、売却価格の最大化につながります。

M&Aの売却価格は、交渉相手である買い手によって大きく異なります。

買い手は、ファイナンス理論に基づく評価、投資回収期間、シナジー効果など、様々な視点で価格を検討します。

自社の事業との相乗効果(シナジー)を高く評価してくれる買い手であれば、企業単体の価値(スタンドアロンバリュー)に加えて、シナジーによる価値向上分を買収プレミアムとして価格に上乗せしてくれる可能性があります。

そのため、自社の強みを理解し、事業の将来性を高く評価してくれる買い手候補を複数選定し、交渉に臨むことが重要です。

初期の提示価格だけでなく、交渉を通じて相手が行った評価の背景を探ることが、より良い条件を引き出すコツとなります。

自社の事業や業界を深く理解している専門業者を活用することが、売却価格を高めやすくするポイントの1つです。

自社事業・業界への理解が深いことで、売り手企業が保有する無形資産(ブランド力や技術力など)の価値を正しく評価しやすくなります。

また、知識やネットワーク、案件が豊富にあることで、大きなシナジー効果を見込める買い手候補を選定しやすくなります。

交渉の前段階(買い手探しやバリュエーションなど)から高値での売却可能性を高めるためにも、最適なM&A専門業者(仲介会社やマッチングサイトなど)を選ぶことがおすすめです。

自社の適切な売却価格を見極め、相性の良い買い手を見つけるためには、手軽に市場の動向を把握できるサービスを活用するのも一つのアプローチです。

株式会社M&Aサクシードは、東証プライム上場のVisionalグループの一員であり、中小企業庁のM&A支援機関として登録されています。同社が展開する「かいしゃ価値トレンド」は、業種・所在地・売上高の3つを選ぶだけで、同業の成約相場や関心を持つ買い手企業の傾向が会社名を出さず・約30秒・無料でわかるサービスです。本格的な売却を決めていない段階の情報収集としても適しており、すでに1,000名以上(2026年6月時点)の経営者に利用されています。

また、実際の市場の反応を確認したい場合は、国内最大級の法人限定ハイクラスM&Aプラットフォーム「M&Aサクシード」の活用が便利です。契約なし・書類提出なしのまま初期オファーを受け取ることができ、異業種からの想定外のオファーによって思いがけないシナジーが生まれるケースもあります。同プラットフォームには10,700社以上の買い手企業や80社以上の提携金融機関が参画しており、公開中4,100件以上(累計21,000件以上)の案件を扱っています。2024年以降、プラットフォーム成約案件の約半数が譲渡金額1億円以上で成立するなど実績も豊富です。

最後に、「実際に利益の何倍で売却しているか」を理解するのに有益なM&A事例を3例解説します。

事例ごとに、売り手・買い手企業の事業内容や営業利益、M&Aの目的、売却金額などをお伝えします。

事例を確認することで、「どのような業種の企業が、どのような目的において、利益の何倍でM&Aが成立しているのか」を把握できます。

M&Aの価格に関する実態を知りたい方は、ぜひご参照ください。

企業名 | アルネッツ |

事業内容 | アプリケーション/システム開発、ローコードプラットフォームMendixを用いたDXソリューション事業など |

主要な経営成績および財政状態 (2024年10月期) |

|

企業名 | FRONTEO |

事業内容 | AIソリューション事業など |

主要な経営成績および財政状態 (2025年3月期) |

|

FRONTEOは、Mendix導入支援と製造業向けDXを融合させて、自社のソリューション「匠KIBIT零」との連携を図ることにより、ソリューション提供領域の拡大や付加価値の創出を図る目的で本件M&Aを行いました。

2025年4月、株式譲渡の手法を用いて、アルネッツの株主は全株式をFRONTEOに売却しました。

譲渡価格は15億5,500万円です。

参照元:

株式会社アルネッツの株式取得(完全子会社化) および資金借入に関するお知らせ(FRONTEO)

2025年3月期 決算短信〔日本基準〕(連結)(FRONTEO)

企業名 | 高橋汽罐工業 |

事業内容 | 発電所などの各種工事、保守、補修、メンテナンス |

主要な経営成績および財政状態 (2024年3月期) |

|

企業名 | JRC |

事業内容 | 屋外用ベルトコンベヤ部品に関する設計や製造、販売など |

主要な経営成績および財政状態 (2024年2月期) |

|

JRCは、発電所等の工事に技術力のある高橋汽罐工業と、コンベヤ搬送設備の点検・工事に強みを持つJRCの統合により、さまざまな業界における現場対応力を強化する目的で、本件M&Aを実施しました。

また、両社のリソースを活用することで、高付加価値なソリューション提供も期待できるとしています。

2024年9月、株式譲渡の手法を用いて、高橋汽罐工業の株主は全株式をJRCに売却しました。

譲渡価格は18億円です。

参照元:

高橋汽罐工業の株式の取得(子会社化)及び 特定子会社の異動に関するお知らせ(JRC)

企業名 | 第一三共エスファ |

事業内容 | 医薬品に関する研究開発および販売 |

主要な経営成績および財政状態 (2023年3月期) |

|

譲り受け企業の概要

企業名 | クオールホールディングス |

事業内容 | 保険薬局事業や医療関連事業など |

主要な経営成績および財政状態 (2025年3月期) |

|

M&Aの目的・背景

クオールホールディングスは、情報やノウハウの共有による付加価値の高い医薬品開発、両者事業の融合による新規事業の創出、顧客の需要に応える製品の創出などを図るために、本件M&Aを実施しました。

M&Aの手法・成約

本件M&Aは、段階的な株式譲渡で実行されています。

2025年4月までに行われた株式譲渡により、第一三共エスファの株主は合わせて株式の80%をクオールホールディングスに売却しました。

将来的には、全ての株式が売却されるとのことです。

売却価格は250億円です(全株式の譲渡による合計額)。

参照元:

2025年3月期 決算短信〔日本基準〕(連結)(クオールホールディングス)

M&Aの売却価格は、企業の収益性、将来性、競争優位性など、多様な要因が複雑に絡み合って決まります 。

単に「利益の何倍」で決まるわけではありませんが、相場の目安として「EBITDA × 3〜8倍 + 現預金 - 有利子負債」という計算式(簡易的なマルチプル法)を用いることが実務では多いです。

ボリュームゾーンは3〜5倍ですが、上場企業の平均は約6〜8倍です 。

また、企業価値評価のマルチプル法で用いるEV/EBITDA倍率は、業種によって中央値が異なります。

たとえば、IT(8.9倍)や小売業(9.0倍)などは高めの傾向にあります。

したがって、業種別のEV/EBITDA倍率(中央値)を把握することで、目安の企業価値や売却価格相場を把握できます。

最終的なM&Aの価格は、企業価値評価(バリュエーション)を出発点に、デューデリジェンス(DD)でリスクを精査し、交渉を経て決定されます 。

より高い売却価格を実現するためには、業績や無形資産(技術力、顧客基盤など)の価値を向上させ、簿外債務などのマイナス要因を解消することが重要です 。

また、自社の事業とのシナジー効果を高く評価してくれる買い手を選定し、最適なM&A専門業者を活用する戦略的なアプローチが、売却価格の最大化につながります。

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。