情報通信業のM&A動向・メリット、売却価格の相場【成功事例も紹介】

更新日:2026年07月04日

M&A・事業承継

- 法務監修: 鈴木 裕太 (中小企業診断士)

当社はビジョナル(東証上場)

のグループ会社です

最新技術領域への適応などを目的に、情報通信業のM&Aは活発に行われています。情報通信業のM&Aでは、優秀な人材確保などのメリットを期待できます。情報通信業のM&A動向や売却・買収のメリット、M&Aの成功事例などをくわしく解説します。

はじめに、情報通信業の定義や市場規模、業界の課題を解説します。

総務省の日本標準産業分類では、情報通信業を以下のとおり定義しています。[1]

具体的には、以下の産業が情報通信業に分類されています。[1]

上記のとおり、電磁的な手段を用いるかどうかに関係なく、映像や音声、文字等の情報伝達などを行うビジネスモデルが「情報通信業」に該当します。

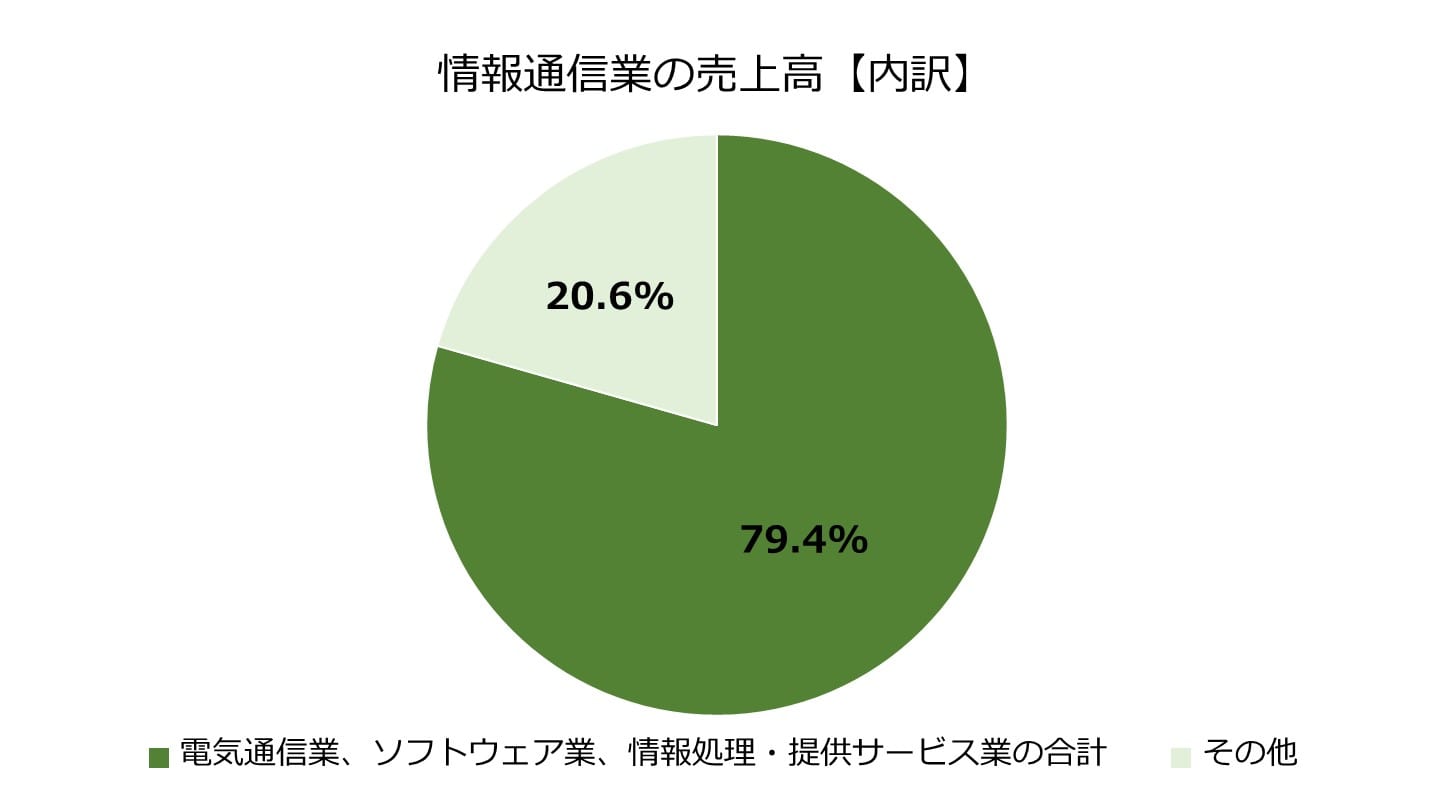

総務省及び経済産業省が取りまとめた「2021年情報通信業基本調査」によると、2020年度における情報通信業の売上高は53兆4,498億円であり、前年度と比べて3.5%増加したとのことです。[2]

業種別に見ると、「電気通信業」→「ソフトウェア業」→「情報処理・提供サービス業」の順番で売上高が大きく、当該3業種で市場全体の79.4%を占めています。[2]

出典:2021年情報通信業基本調査(2020年度実績)の結果(経済産業省)をもとに弊社作成

なお、2016年度〜2020年度における情報通信業の売上高は以下のとおり推移しています。

年度 | 情報通信業の売上高 |

|---|---|

2016年度 | 48兆99億円 |

2017年度 | 49兆7,496億円 |

2018年度 | 51兆377億円 |

2019年度 | 51兆6,459億円 |

2020年度 | 53兆4,498億円 |

以上より、情報通信業の市場規模はここ数年で拡大傾向であると言えるでしょう。

[1] 日本標準産業分類 大分類G-情報通信業(総務省)

[2] 2021年情報通信業基本調査(2020年度実績)の結果(経済産業省)

[3] 平成29年情報通信業基本調査の結果(総務省)

[4] 平成30年情報通信業基本調査の結果(経済産業省)

[5] 2019年情報通信業基本調査(2018年度実績)の結果(経済産業省)

[6] 2020年情報通信業基本調査(2019年度実績)の結果(経済産業省)

情報通信業界の近年におけるM&A動向として、以下2つの特徴が見受けられます。

近年は、ビッグデータや人工知能、5Gなど、最新の技術が日々誕生・進歩しています。

こうした技術に適応し、市場での生き残り・さらなる成長を図る目的で、M&Aを実施する動きが活発です。

たとえば大手通信事業者のKDDIは、2018年にビッグデータ分析やAIアルゴリズム開発の事業を手がけるALBERTと資本業務提携を締結しました。[7]

また、大手飲料メーカーのサントリーホールディングスは、2021年にオープンイノベーション推進を目的に、AI関連製品・サービスの開発を手がけるシナモンへの資本参加を果たしました。[8]

上記はあくまで一例であり、業界の垣根を超えて「最新技術への適応・市場進出を目的としたM&A」は活発に行われています。

情報通信業の会社が同業者を買収すると、事業に必要な経営資源(人材や技術、販売網など)を獲得できます。

経営資源の獲得により、買収前と比較して事業規模(≒売上)を拡大することが可能です。

一方で売り手側の視点で見ると、大手情報通信会社の傘下に入ることで、豊富な経営資源を活用し、事業規模の拡大に向けた活動を加速できる可能性があります。

上記のメリットがあるため、事業規模の拡大を目的に、情報通信会社同士で会社や事業の買収・売却を行うケースも少なくありません。

情報通信会社の買収には、以下3つのメリットがあります。

以下では、各メリットをくわしく解説します。

前述したとおり、情報通信会社の買収により、その企業が有しているAIやビッグデータ、メタバースなどの最新技術を獲得できます。

買い手企業が情報通信業を主力ビジネスとしている場合、市場の成長性が高い事業領域に進出することで、中長期的な収益の安定化や売上・利益の拡大を期待できます。

また、主力ビジネスと異なる事業を持つことで、多角化によるリスク分散も実現できます。

一方で他業界の会社が買い手の場合は、獲得した最新技術を自社事業で活用し、生産性・収益性などの向上を期待できるでしょう。

情報通信業の買収では、最新技術だけでなく、優秀な従業員や販売網、収益化のノウハウなどの経営資源も確保できます。

他社と比較して優位性のある経営資源を確保できれば、M&A前と比較して事業の収益性を大きく伸ばせる可能性が考えられます。

また、自社事業とのシナジー効果が創出されることで、売上増加やコスト削減などの効果も期待できるでしょう。

「事業規模の拡大」や「情報通信業の新規立ち上げ」は、自社で一から挑戦することも可能です。

しかし、技術者の確保・育成や販売網拡大、認知度向上、技術開発などを一から行う必要があるため、目標の実現までに多大な費用や労力、時間がかかることが一般的です。

また、多大な費用や時間がかかっているだけ、失敗した際の損失は大きくなるため、リスクも高いと言えます。

一方で、M&Aによって情報通信業の拡大・新規参入を行う場合、前述のとおり事業に必要な経営資源をまとめて獲得できます。

人材や販売網などの経営資源が一通り揃った状態でM&A後の事業を行えるため、自社のみで挑戦する場合と比べて、より短期間・低リスクで目標を達成しやすいと考えられます。

情報通信会社の売却には、以下3つのメリットがあります。

以下では、各メリットをくわしく解説します。

情報通信業の会社・事業を売却すると、株式や事業の売却収益を受け取れます。

株主(≒経営者)や売り手企業は、売却収益から「仲介会社等に支払う手数料」や「税金(所得税等)」を差し引いた残りを、売却利益として獲得できます。

売却利益を獲得することで、売り手企業の経営者はアーリーリタイアを実現し、悠々自適な生活を送れる可能性があります。

もしくは、獲得した資金を「主力事業の拡大」や「新規事業の立ち上げ」に投入することも可能です。

後継者不足や経営状態の悪化を理由に、情報通信業の廃業や事業撤退を行うケースは少なくありません。

廃業や事業からの撤退を行う際には、ITインフラの処分や事務手続きに相応の費用がかかります。

一方でM&Aによって事業・会社を第三者に譲渡すると、廃業や事業からの撤退を行わずに済みます。

そのため、資産の処分や事務手続きにかかる費用をかけずに情報通信業から撤退できるでしょう。

親族や社内などの間で後継者が見つからない場合、たとえ黒字でも情報通信業を廃業せざるを得なくなります。

廃業した場合、従業員の雇用や取引先との契約は維持できなくなるため、多方面に迷惑をかけるおそれがあります。

一方でM&Aによって第三者に情報通信業を譲渡した場合、後継者が不在の企業でも事業承継を実現できます。

そのため、従業員は仕事を失わずに済みます。

また、自社の廃業によって取引先の業績悪化や連鎖倒産などを引き起こす心配もなくなるでしょう。

情報通信業の売却価格は、財務状況や保有する経営資源、M&Aに対する買い手企業の緊急度などによって変動します。

したがって、明確に「〇〇円が相場」と断言することは難しいです。

ただし、バリュエーションの手法を活用することで、大まかに妥当な売買価格の目安を算出することは可能です。

バリュエーションの算定結果は、実際のM&Aでも「最終的な売買価格の算出基準」として用いられているため、知っておいて損はありません。

この章では、売却価格相場の目安となるバリュエーションの手法として、「年買法(年倍法)」、「DCF法」、「マルチプル法(類似会社比較法)」を紹介します。

売買価格の相場(目安)を把握する際の参考としてくださると幸いです。

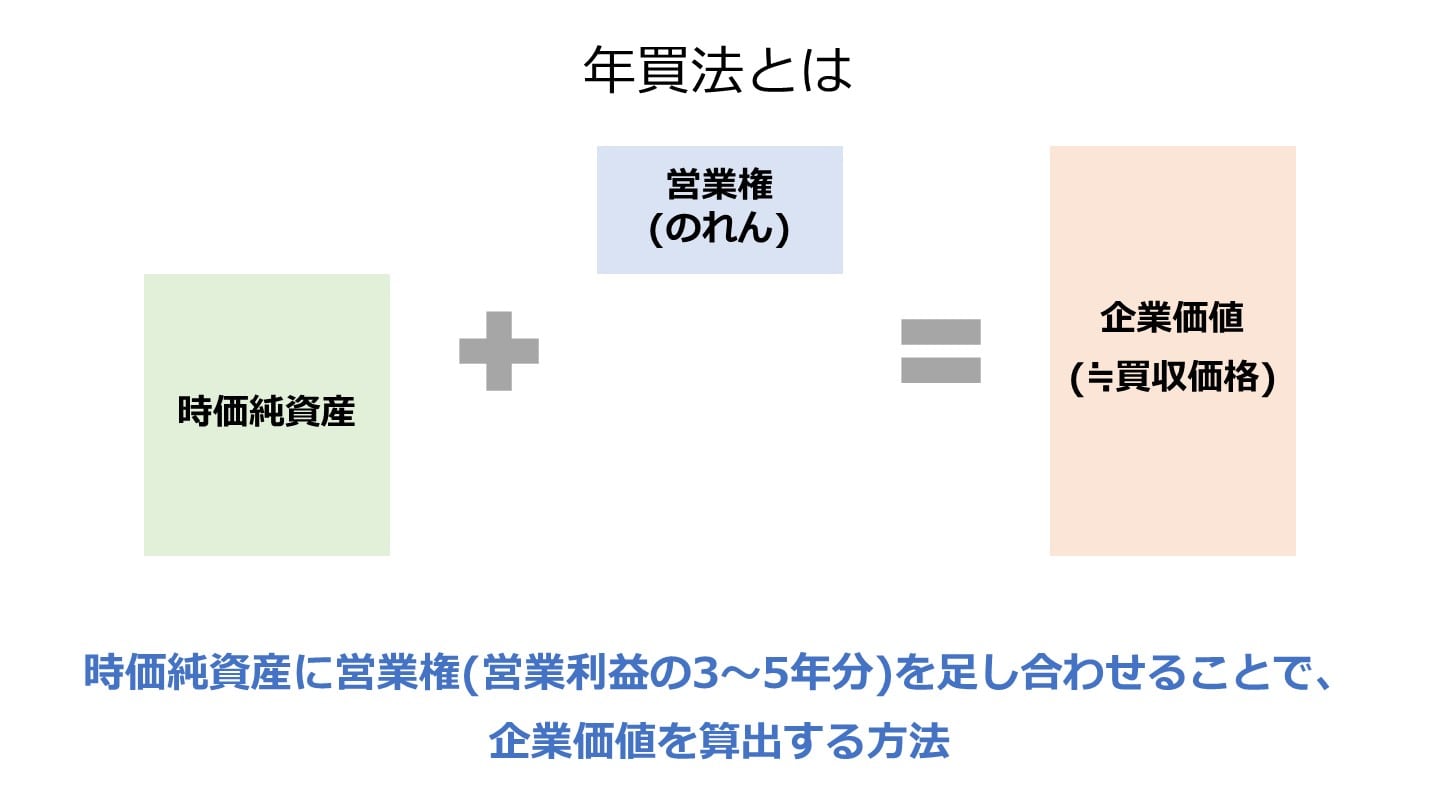

年買法(年倍法)とは、売り手企業の時価純資産と営業利益をもとに、企業価値(≒買収額)を算出する手法です。

営業利益の数年分を「営業権(ブランド力などの無形資産)」として加味する点が特徴となります。

具体的には、以下の計算式で企業価値を算出します。

たとえば時価純資産が1億円、営業利益(3年平均)が2,000万円の場合、企業価値は1億6,000万円と算出されます。

誰でも簡単に計算できる点がメリットであり、中小企業のM&Aでは買収額の目安(≒相場)として考慮される場合が多いです。

一方で、市場環境を考慮していない点や、ファイナンスの理論に適っていない点などがデメリットとなるため、他の手法も併用することがおすすめです。

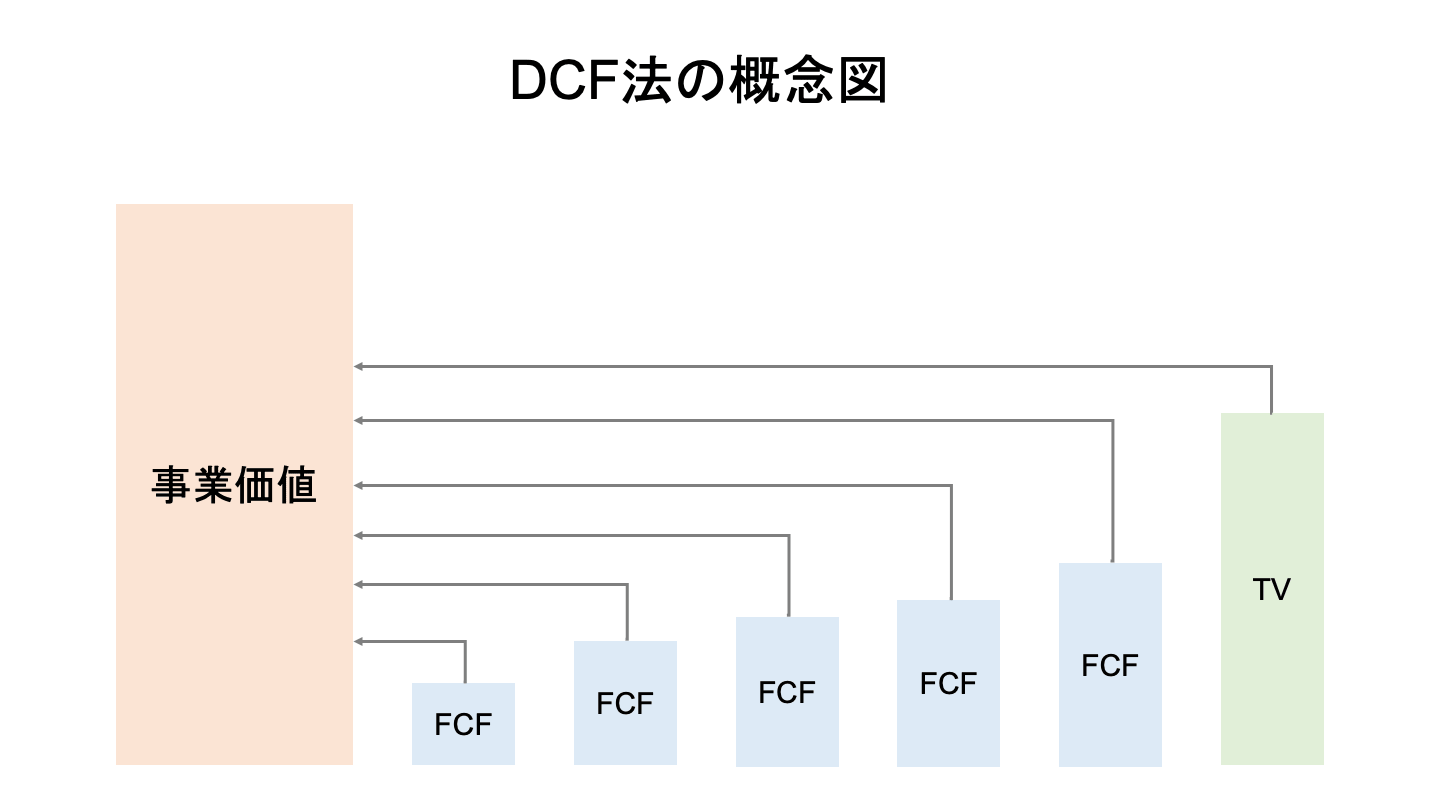

DCF法とは、売り手企業が将来獲得すると期待されるキャッシュフローを基準に、企業価値を算定する手法です。

DCF法では、大まかに以下の流れで企業価値を算定します。

売り手企業の将来的な収益性や個別の価値・状況を企業価値に反映できる点がメリットです。

ただし、事業計画書をもとに企業価値を算定するため、売り手企業の恣意性を排除できない点に注意が必要です。

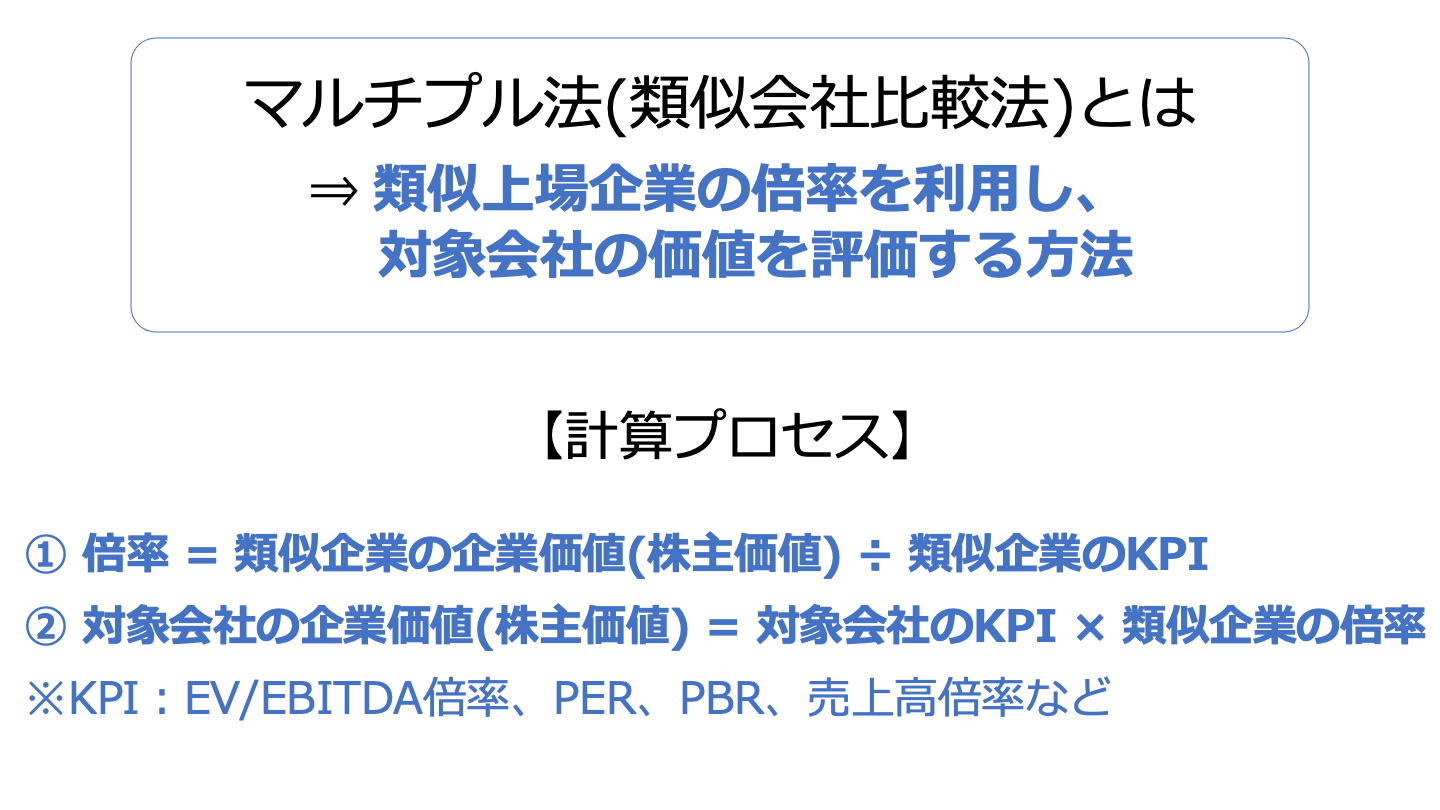

マルチプル法(類似会社比較法)とは、事業内容が類似している上場企業の倍率をもとに、企業価値や株主価値を算定する手法です。

倍率には、EV/EBITDA倍率やPER・PBR、売上高倍率などが用いられます。

たとえばEV/EBITDA倍率を用いる場合、以下のプロセスで企業価値(EV)を算出します。

他のバリュエーション手法と比較して、算定される企業価値の客観性が高い(恣意性が入りにくい)点がメリットです。

一方で、売り手企業が有する個別の性質(強みや将来性など)を反映しづらい点がデメリットとなります。

売却価格の目安を算出する手法を紹介しましたが、自社と同業・同規模の企業が実際にいくらでM&Aされているか、リアルな成約相場をご自身で調べるのは簡単ではありません。

売却を具体的に決めていない情報収集の段階であれば、業種や所在地、売上高を選ぶだけで、同業の成約相場や関心を持つ買い手企業の傾向が「約30秒・無料」でわかる「かいしゃ価値トレンド」というサービスがあります。会社名を出さず、契約なし・書類提出なしで確認できるため、まずは相場を把握したい経営者の方に広く活用されており、利用中の経営者は1,000名以上(2026年6月時点)にのぼります。

また、実際の市場でどのような評価を受けるかを確かめたい場合は、国内最大級の法人限定ハイクラスM&Aプラットフォーム「M&Aサクシード」を利用してみるのも選択肢の一つです。東証プライム上場のVisionalグループの一員であり、中小企業庁のM&A支援機関でもある株式会社M&Aサクシードが運営しています。

プラットフォーム上には公開中4,100件以上(累計21,000件以上)の案件があり、利用中の買い手企業は10,700社以上、提携金融機関は80社以上にのぼります。2024年以降、プラットフォーム成約案件の約半数が譲渡金額1億円以上で成立しているという実績もあり、大手・優良企業を含む多くの買い手から直接オファーを受け取ることができます。異業種からの想定外のオファーによって地域や業種を超えたシナジーが生まれる事例も多く、料金は成約するまで無料の完全成功報酬制です。「売却すると決めてから動く」のではなく、届いたオファーを見てから今後の経営の選択肢を考えるといった使い方も可能です。

最後に、情報通信業によるM&Aの事例を5例紹介します。

事例ごとに、M&Aの目的や活用された手法などを解説します。

事例を確認することで、情報通信業のM&Aに対する理解を深めることができます。

情報通信業の売却・買収を検討している方は、ぜひ参考にしてください。

NTTドコモ:携帯電話の通信事業を展開

NTT:NTTコミュニケーションズやNTTデータなどを傘下に持つ大手情報通信会社

譲渡企業・譲り受け企業:携帯電話の通信分野における世界での主導権確立[9]

あどばる:サブリース事業や月額定額制の会議室などを運営

ビジョン:グローバルWiFi事業や情報通信サービス事業を展開

譲り受け企業:情報通信サービス事業における顧客基盤の拡大、売上高の向上、仕入れの効率化、コスト低減

譲渡企業:顧客基盤の拡大

SDアドバイザーズ:システム開発、インフラ構築の事業を運営

コウイクス:金融分野に特化したシステム開発の事業を展開

譲り受け企業:非金融システム開発の分野への新規参入

譲渡企業:社外の第三者に対する事業承継

デジタルクエスト:ECサイトなどのWebサービス開発、アプリの受託開発などの事業を展開

トレジャー・ファクトリー:首都圏と関西圏を主軸とした総合リユース業を展開

譲り受け企業:技術力が強みであるデジタルクエストの買収による「新しいサービスの創出」

譲渡企業:新サービスの開発、事業の成長加速

[9] ドコモ完全子会社化、NTTの狙いは?(日本経済新聞)

[10] NTT、ドコモのTOB成立(日本経済新聞)

[11] あどばるの株式交付(ビジョン)

「希少な経営資源の獲得」や「売却利益の獲得」など、売り手企業・買い手企業の双方にとって、情報通信業のM&Aはメリットの大きい戦略です。

市場が拡大傾向である当業界において、スピーディーに目標達成を目指せるM&Aは有用な戦略となり得ます。

今回の記事で紹介した相場の計算方法や事例などが、情報通信業のM&Aを検討している方の助けとなれば幸いです。

(執筆者:中小企業診断士 鈴木 裕太 横浜国立大学卒業。大学在学中に経営コンサルタントの国家資格である中小企業診断士資格を取得(休止中)。現在は、上場企業が運営するWebメディアでのコンテンツマーケティングや、M&Aやマーケティング分野の記事執筆を手がけている)

.png&w=3840&q=75)