スクイーズアウトとは?4つの手法と手続きの流れ・少数株主側の対抗策を解説【図解付き】

更新日:2026年07月23日

M&A・事業承継

- 記事監修: 前田 樹 (公認会計士)

当社はビジョナル(東証上場)

のグループ会社です

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

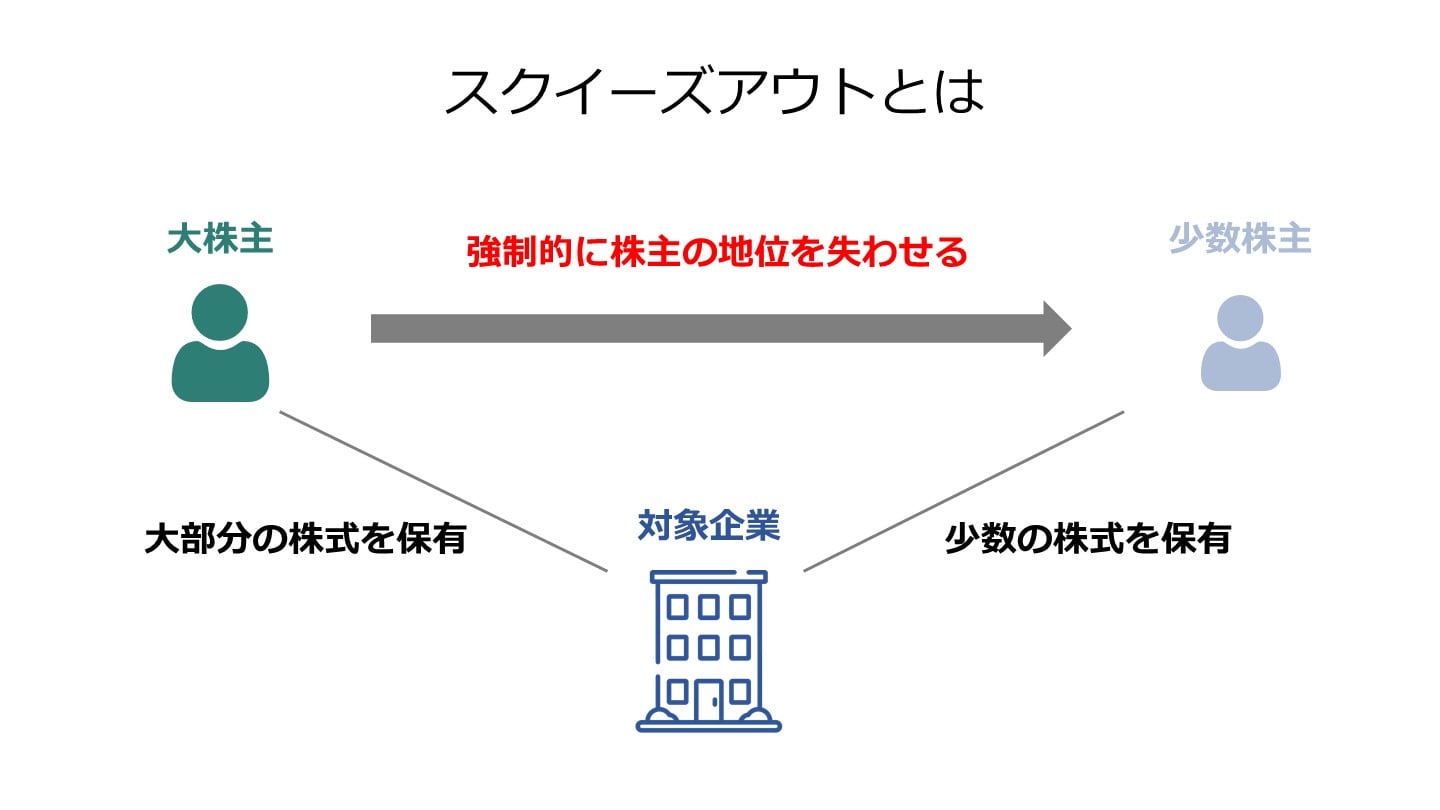

スクイーズアウトとは、少数株主を締め出す手法です。少数株主の排除により、意思決定を迅速に行えるようになる点がメリットです。スクイーズアウトの方法や手続き、デメリット、事例をくわしく解説します。

スクイーズアウトの代表的な方法について解説していきます。

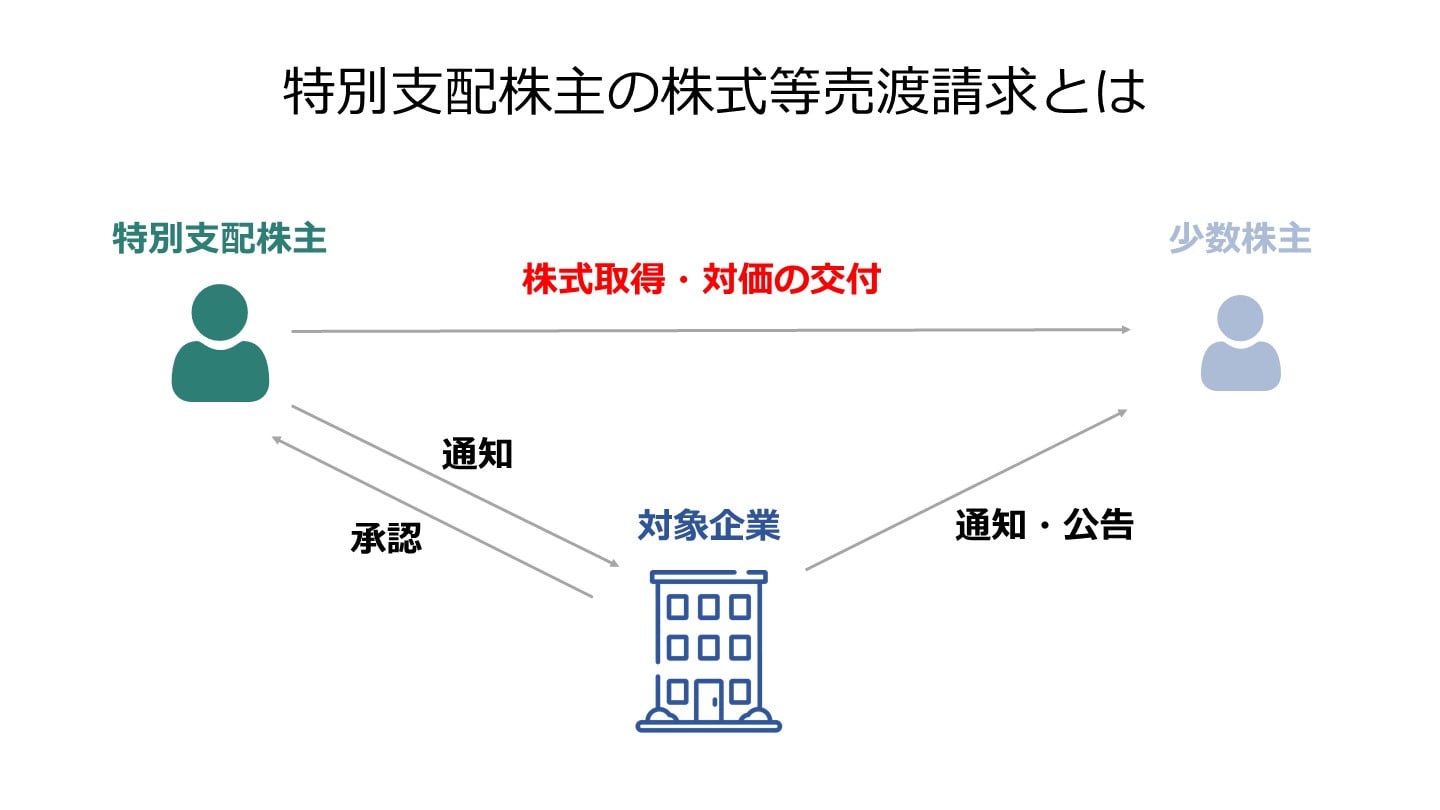

特別支配株主の株式等の売渡請求とは、総議決権の90%以上を保有している特別支配株主が対象会社の承認を得た上で他の株主から株式を取得することをいいます。

株主等売渡請求を使うメリットとしては、株主総会での決議が必要とならず、財源規制なども考える必要がありません。

また、承認は取締役会設置会社であれば取締役会、取締役会非設置会社であれば取締役の過半数の合意があれば完結することができます。

そのため、手続きを進めるにあたって短期間で完結することができます。

一方、議決権を90%以上保有しているか、保有していない場合は買い集めなければ用いることができません。

ここのハードルが株式等売渡請求を使えるかどうかの境目になります。

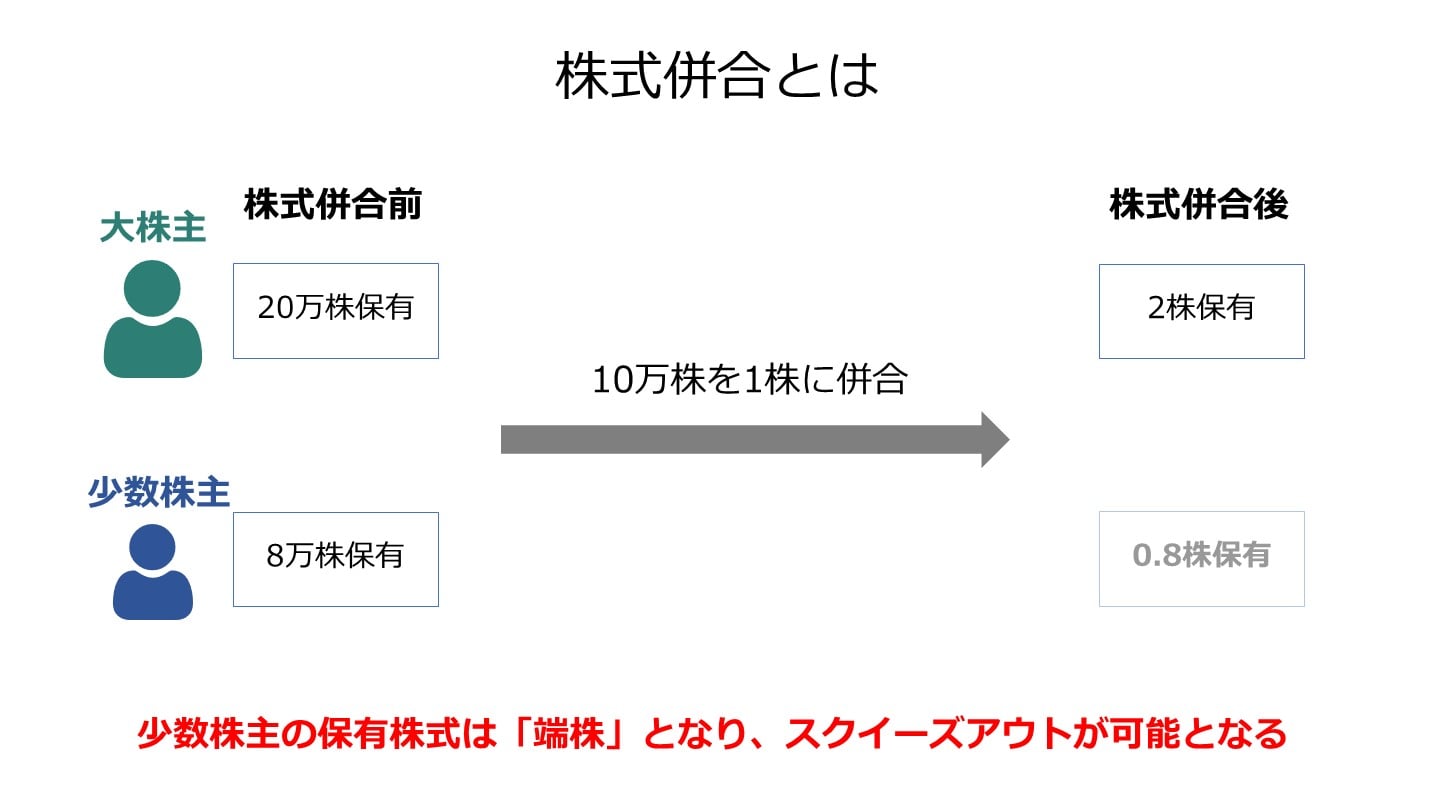

株式併合とは、複数の株式を1株にまとめることをいいます。

例えば併合比率を10:1とした場合には、9株以下を保有する株式は1株未満となり、端株となります。

端株となった株式は株主としての権利を行使できず、効力も失います。

株式併合を用いるメリットとしては、株主総会特別決議が可決できれば実行可能で2/3以上の株式を取得できれば実施可能です。

株式等売渡請求と比較すると株式併合は必要な持株割合が低くなるため、承認するための手続きが煩雑となります。

全部取得条項付き種類株式とは、種類株式の一つで、特定の種類の株式の全てを株主総会の特別決議で可決により取得できる旨が定められている株式となります。

当該株式を発行することで株式全てを取得することが可能となります。

特定の株主に限定して株式を買い上げることができないため、全ての発行済株式を全部取得条項付種類株式に変更し、その後少数株主に株式が残らないように比率を調整した上で、普通株式を対価として買い上げる方法となります。

平成26年の会社法改正前までは先述の2つの方法がスクイーズアウトに反対する株主を保護できなかったため、一般的によく用いられた手法でした。

株式併合と同様に株主総会特別決議が可決されれば実行が可能であるため、2/3以上の保有ができれば用いることができる方法となります。

一方、種類株式を発行するために定款を変更することや、取得の際にも特別決議が必要になるなど手続き自体が煩雑で、コストや時間もかかることがデメリットとなります。

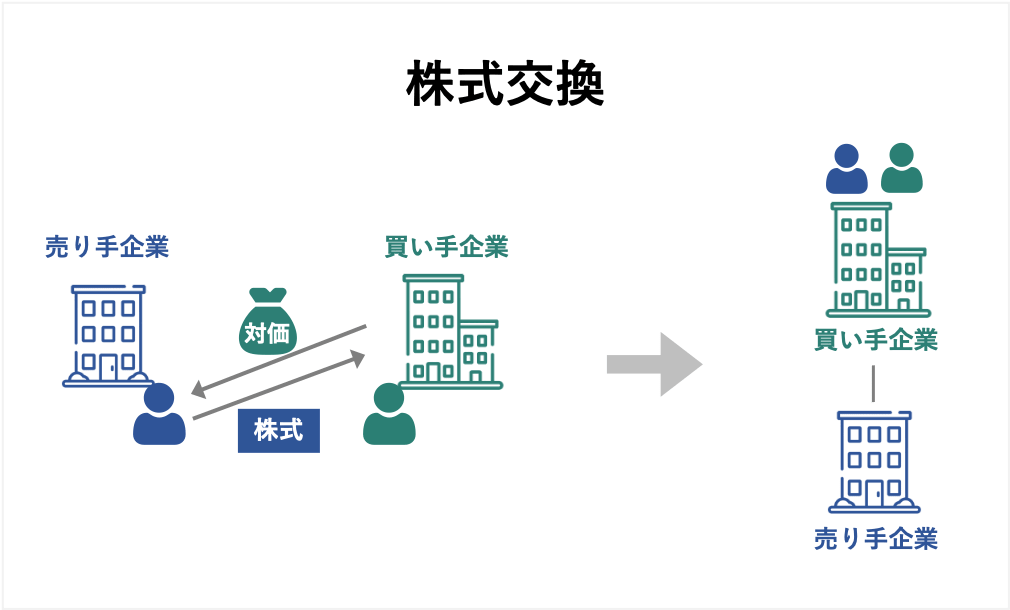

株式交換は、完全子会社となる会社の株主が保有する株式を完全親会社の株式と交換する方法になります。

株式交換により、子会社株式から親会社に交換を行い、親会社の株式を株式併合することで株式の保有割合を調整することで少数株主の保有株式を1株未満にすることでスクイーズアウトを達成することができます。

また、株式交換では現金を対価にすることも可能で、子会社の少数株主に対して親会社の株式を渡すのではなく現金を対価にすることでスクイーズアウトすることができます。

現金対価の手法は平成29年度の税制適格要件の見直しが行われたため、選択肢の一つとなり活用されるようになりました。

主なスクイーズアウトについて比較を行なっていきます。

まずは必要となる議決権割合ですが、特別支配株主の株式等売渡請求が90%以上の議決権割合が必要となります。

一方で、そのほかの方法(株式併合、全部取得条項付種類株式、株式交換)では株主総会特別決議を可決できれば良いため、2/3以上の議決権割合があれば実行可能となります。

株主総会ですが、株式併合や全部取得条項付種類株式、株式交換を実施する場合は株主総会の開催が必要となります。

さらに全部取得条項付種類株式の場合は、種類株式であるため、種類株主総会の開催も必要となります。

なお、株式交換は組織再編の一つであるため、略式の株式交換を用いることができる場合には株主総会は不要となります。

特別支配株主の株式等売渡請求の場合は、株主総会の開催は必要ありません。

取締役会や取締役の過半数の合意で進めることができます。

株式の端株処理とは、スクイーズアウトの手法を用いた際に少数株主の保有している端株を買い取るなどの対応をいいます。

全部取得条項付種類株式や株式併合を用いた際には少数株主が保有している株式を1株未満にすることで株式としての効力を失わせることで少数株主を排除するため、株式の端株処理が必要となります。

一方で、特別支配株主の株式等売渡請求や株式交換を用いた(株式交換後、株式併合した場合を除く)場合には、少数株主の株式を現金と交換や売り渡してもらうことになるため、端株が生じることがありません。

そのため、これらの手法を用いた場合には端株の処理は不要となります。

株主総会が開催される株式併合や全部取得条項付種類株式、また、株式交換を用いた場合には当該株主総会の取消訴訟を求めることができます。

一方、株主総会を開催しない特別支配株主の売渡請求を用いた場合にはそもそも株主総会を開催していないため、取消訴訟が求められることがありません。

スクイーズアウトに関する各方法の手続きや流れについて解説していきます。

特別支配株主の株式等売渡請求について手続きや流れを解説していきます。

特別支配株主の株式等売渡請求を用いる場合には特別支配株主の要件を満たす必要があります。

特別支配株主とは自ら及び自らが発行済株式の全部を有する法人において、対象となる会社の総株主の議決権の9/10以上を有していることをいいます。

当該要件を満たすには公開買付け(TOB)や対象となる会社が第三者割当増資の実行、また、自己株式の取得などを行うことが考えられます。

どれかの手法を用いて要件を満たすことが当該手続きのスタートとなります。

TOBなどで特別支配株主の要件を満たした株主は、対象会社に対して対価の額や取得日等の関連事項の通知を行います。

上述の通知を受けた対象会社の取締役会(取締役会非設置会社の場合は取締役)は承認するかを決定し、決定内容について特別支配株主に通知することとなります。

なお、承認の決定は特別支配株主が指定した取得日の20日前までに行う必要があり、承認しなかった場合には不承認と同じ効果が生じることとなります。

承認の決定がなされた場合は、上述した特別支配株主が指定した取得日の20日前までに売渡株主等に対して承認した旨などが通知されることになります。

通知に代えて広告することも可能で、通知または広告をしたことで特別支配株主から売渡株主等に対し、株式等売渡請求がなされたものとみなされます。

対象会社は売渡株主等に対して通知または広告を行った日のいずれか早い日から、取得日後6ヶ月経過するまで株式等売渡請求に関する事項や株式等売渡請求の通知に承認した旨などを記載した書面等を本店に備え置く必要があります。

これらの書面は売渡株主等が閲覧、謄本または抄本の交付請求等を行うことができます。

特別支配株主は、自らが指定した取得日が到来した時点で売渡株式等の全てを取得することになります。

なお、取得日が到来した時点とされているため、対価の支払が未了であっても売渡株式等に基づき株主権を行使することができます。

対象会社は、取得日後6ヶ月経過するまで特別支配株主が取得した売渡株式等に関する事項が記載された書面等を作成し、本店に備え置く必要があります。

なお、売渡株主等はこれらの書面について閲覧、謄本または抄本の交付請求を行うことができます。

株式併合について手続きや流れを解説していきます。

対象会社は、事前に株式併合の効力発生日後6ヶ月が経過するまで会社法180条2項各号に掲げられる事項などが記載された書面等を本店に備え置く必要があります。

なお、対象会社の株主は、これらの書面について閲覧、謄本または抄本の交付請求等を行うことができます。

株式併合を行う場合には、株主総会において取締役が取得を必要とする理由を説明し、併合割合や効力発生日などの特別決議を行います。

対象会社は株式併合の効力発生日の2週間前までに、株主に対して上述の決定事項を通知するか、通知に代えて公告を行います。

株式併合は株主総会決議で決定された効力発生日に効力を発生することになります。

なお、株式併合により1株に満たない端株は競売による方法か裁判所の許可を得て競売以外の方法により処理を行うことになります。

対象会社は株式併合の効力発生日後6ヶ月が経過するまで株式併合に関する事項を記載した書面等を作成し、本店に備え置く必要があります。

なお、株主あるいは株主であった人はこれらの書面について、閲覧、謄本または抄本の交付請求を行うことができます。

全部取得条項付種類株式について手続きや流れを解説していきます。

対象会社は、事前に取得日後6ヶ月経過するまで会社法171条1項各号に掲げる事項等を記載した書面等を本店に備え置く必要があります。

なお、対象会社の株主は、これらの書面について閲覧、謄本または抄本の交付請求等を行うことができます。

株主総会において取締役が、対象会社が全部取得条項の発動により全部取得条項が付された普通株式を取得する理由を説明し、特別決議を行います。

対象会社は、全部取得条項付種類株式の取得日の20日前までに、全部取得条項付種類株式の株主に対して株式全部を取得する旨を通知するか、通知に代えて公告を行います。

対象会社は、取得日に全部取得条項付種類株式の全部を取得し、株主には取得の対価が交付されます。

なお、取得対価として交付された1株未満の端株は、株式併合と同様で競売による方法か裁判所の許可を得て競売以外の方法により処理を行うことになります。

対象会社は取得日後6ヶ月が経過するまで全部取得条項付種類株式の取得に関する事項を記載した書面等を作成し、本店に備え置く必要があります。

なお、株主であった人はこれらの書面について、閲覧、謄本または抄本の交付請求を行うことができます。

金銭交付を伴う株式交換について手続きや流れを解説していきます。

株式交換を行うにあたって株式交換完全親会社及び株式交換完全子会社において取締役会決議が必要となります。

両者で取締役会での決議が決裁されると株式交換契約の締結が行なわれます。

効力発生日の1ヶ月前までに株式交換完全親会社及び株式交換完全子会社の両者において、以下に該当する債権者がいる場合には、債権者に対して異議申述公告を行い、合わせて個別催告を行います。

上述の債権者とは、①株式交換完全子会社の新株予約権付社債の新株予約権が株式交換により株式交換完全親会社の新株予約権に転換される場合の株式交換完全子会社の新株予約権付債権者、②株式交換において交換対価が株式交換完全親会社の株式以外の場合の株式交換完全親会社の全債権者、③株式交換完全子会社の新株予約権付社債を承継する株式交換に該当する場合の株式交換完全親会社の債権者のことを指します。

なお、株式交換完全親会社及び株式交換完全子会社の両者が公告を行った場合には、個別の催告は省略することができます。

また、異議申述公告及び個別催告を行った日から取得日後6ヶ月経過するまで株式交換完全親会社及び株式交換完全子会社において会社法794条あるいは会社法782条に掲げられる事項などが記載された書面等を本店に備え置く必要があります。

株式交換完全子会社で株券や新株予約権証券を発行している場合には、効力発生日の1ヶ月前までに株主、新株予約権者及び登録質権者に対して株券・新株予約権証券の提出公告及び通知を行います。

効力発生日の20日前までに株主に対して株式交換完全親会社及び株式交換完全子会社では株式買取請求に係る通知あるいは公告を行います。

効力発生日に株式交換完全子会社の株式を全部取得します。

合わせて株式交換完全子会社の株主に対して株式交換の対価を交付することになります。

効力発生日から2週間以内に株式交換に係る変更登記を行います。

効力発生日後遅滞なく、効力発生日から6ヶ月後まで株式交換完全親会社及び株式交換完全子会社において会社法801条あるいは791条に記載された項目を記載した書面を作成し、本店に備えおく必要があります。

スクイーズアウトのメリット及びデメリットについて解説していきます。

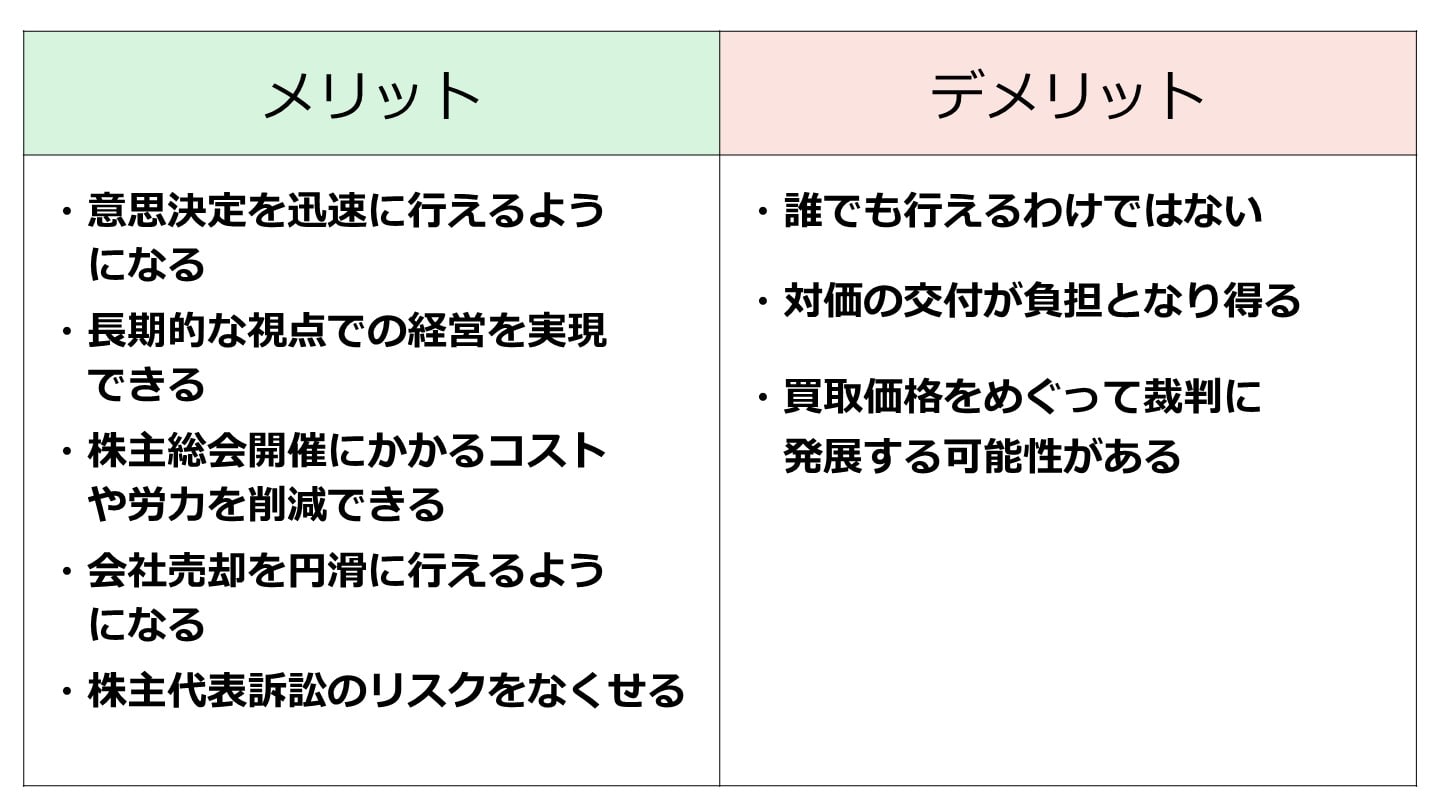

スクイーズアウトの主なメリットは5つあります。

スクイーズアウトを実施することで少数株主を排除することができ、少数株主の意見等を気にすることなく決議を取ることができるようになります。

また、少数株主がいなくなることで手続き等も迅速に進めることができるようになり、意思決定などを迅速に行うことができるようになります。

他の多数の株主がいることで短期的な利益を追求することが求められ、長期的な時間のかかる施策や投資などが行いにくくなりますが、スクイーズアウトをすることで株主を排除することができ、株主の意見を気にすることなく長期的な視点での経営を実現しやすくなります。

上場会社などでは特に多数の株主がいるとともに株価などを気にするあまり、長期的な視点での経営をやりにくいのですが、その点が解決されることになります。

少数株主が多い会社の場合、毎年の株主総会の開催や招集通知の発送、配当金の決定など多くの業務が発生します。

スクイーズアウトを実施して株主がいなくなればこのような業務に時間を割かれることなく進めることができることと、招集通知などの発送コスト、株主総会の会場のコストなどコストの削減もすることができます。

会社売却において多数の株主がいる場合、多数の株主に売却について合意を得ることや会社の売却に当たって株式の買い集めが必要となります。

スクイーズアウトをして株主を1人とすれば、これらの業務はなくなり、円滑に手続きを進めることができます。

少数株主がいる場合には、株主代表訴訟のリスクを考えておく必要があります。

これは株主の保護のためにあるので必要なものではありますが、少数株主がいる場合においてはそのリスクを負い続けることになります。

なお、株主代表訴訟とは会社に代わって株主が会社の役員の経営責任を追求し、会社が持つ役員への損害賠償請求などを行使することをいいます。

株主代表訴訟は、株主が行使できる権利であるため、株主でなければ行使することはできません。

スクイーズアウトをすることで株主代表訴訟のリスクを排除することができます。

スクイーズアウトの主なデメリットは3つあります。

スクイーズアウトはどの会社でも行えることではありません。

一定の株式を保有している、あるいは、一定の株主の同意がなければ手続きを進めることはできません。

そのため、スクイーズアウトで少数株主を排除しようとしてもできないケースがあります。

条件を満たして実施できることであるため、実施するのであれば事前に条件の整理等はしておく必要があります。

スクイーズアウトをして少数株主を排除するには株式に対しての対価の支払が必要となります。

そのため、対価の支払ができるほどの財務余力がなければ、同意を得たとしても進めることができません。

規模や少数株主の割合などにもよりますが、株式の対価は会社あるいは大株主にとって負担になります。

スクイーズアウトにあたって少数株主の保護の観点から、買取価格をめぐって裁判に進む可能性があります。

スクイーズアウトを進めるにあたって株主の同意を得ることが前提ですが、ある一定の割合を保有あるいは賛同があれば、手続きは進めることができます。

一方、少数株主でスクイーズアウトの際の買取価格に同意できない場合には買取価格についての裁判を進めることができます。

スクイーズアウトを実行するにあたっては買取価格をめぐって裁判になる可能性を考慮しながら進める必要があります。

スクイーズアウトに関する税制について解説します。

平成29年度の税制改正においてスクイーズアウトに関する組織再編税制が見直されました。

平成29年度の改正前までは①特別支配株主の株式等売渡請求、②株式併合、③全部取得条項付種類株式、④金銭交付を伴う株式交換のうち、④金銭交付を伴う株式交換については税制適格要件を満たさず、子会社側で譲渡損益や時価の評価損益に課税されていました。

そのため、実務上は④以外の方法が用いられていました。

平成29年度の税制改正により、④の課税関係が変わり、今後は当該方法も用いやすくなり、用いることができるスクイーズアウトの方法は拡大しました。

上述の税制改正の具体的な内容として、対価要件が見直されました。

株式交換完全親会社が株式交換完全子会社の3分の2以上の株式を保有している場合には、少数株主に対して金銭を交付した場合でも対価要件を満たすものとなりました。

スクイーズアウト実施時は少数株主に対して金銭等が交付され、そのことで少数株主の排除が満たされるのですが、税制上、対価として金銭の場合においては適格要件を満たしませんでした。

平成29年度の税制改正により、当該要件が改正され、スクイーズアウトの方法として金銭交付を伴う株式交換も用いやすくなりました。

一方、当該改正により上述の①特別支配株主の株式等売渡請求、②株式併合、③全部取得条項付種類株式によるスクイーズアウトが組織再編税制の対象となりました。

これまで金銭交付等が伴う株式交換は適格要件を満たさなかったため、株式交換により、完全子会社となった会社の資産は時価評価されていました。

しかし、平成29年度の税制改正により、対価要件が変更され、金銭等を交付する場合であっても適格要件を満たせる可能性が出てきました。

税務上、適格要件を満たすことができれば、グループ通算制度(2022年4月に連結納税制度から移行)の開始あるいはグループへの加入に伴う資産の時価評価が不要となり、また、連結納税グループへの開始・加入前に生じた完全子会社の繰越欠損金を持ち込むことが可能となりました。

スクイーズアウトが実施された事例について紹介していきます。

譲渡企業はLINE株式会社で、東京都新宿区に本社を置くコミュニケーションアプリ「LINE」事業運営している会社です。

譲受企業はZホールディングス株式会社(2023年にLINEヤフー株式会社へ社名変更)で、Yahoo!Japanを運営するヤフー株式会社などの子会社を保有している持株会社です。

Zホールディングスは、Yahoo!Japan及びLINEを中心とした「検索・ポータル」「広告」「メッセンジャー」を「根幹領域」と定め、推進するとともに、「コマース」「ローカル・バーティカル」「Fintech(フィンテック)」「社会」の4つを「集中領域」と定め、集中的に取り組んでいました。

それに合わせ、それらの領域にデータやAI技術を掛け合わせることで、シナジーを強固に創出するとともにユーザーの日常生活、企業活動、そして社会自体をアップデートしていくことを目的に経営統合されました。[1]

譲渡企業は株式会社オンリーで、京都府京都市に本社を置く紳士服・婦人服などのプライベートブランド商品を事業展開している会社です。

譲受会社は株式会社紳士服中西で、譲渡企業の株券を取得することを目的に設立された会社です。

本件を実行した背景は、譲渡企業が安定的かつ継続的に企業価値を向上するために中長期的な視野に立った抜本的な経営戦略の実行とそれを可能にする機動的かつ柔軟な意思決定体制を構築することが急務となっているためです。

具体的には、事業環境の変化に対応した衣料品関連事業の強化、不動産投資の強化及び周辺事業への進出、デジタルトランスフォーメンションへの積極投資の実行をするため、MBOの実行が必要となり、その一環としてスクイーズアウトが用いられました。[3]

譲渡企業はパイオニア株式会社で、東京都文京区に本社を置くカーエレクトロニクス事業や音響機器を事業展開している会社です。

譲受会社はベアリング・プライベート・エクイティ・アジアの傘下のKamerig B.V.で、多国籍のクロスボーダー案件に投資をする投資ファンドの子会社です。

パイオニアはカーエレクトロニクス事業の売上の減少により営業利益の減少や構造改善費用など、業績が厳しい状況となっており、事業ポートフォリオの見直しによる事業・資産の売却、主要事業における構造改革などを行う必要がある状況にありましたが、フリーキャッシュフローはマイナスとなっており、資金調達が必要な状況でした。

その状況下において実施されたのが本件の第三者割当及び株式併合によるスクイーズアウトでした。[5]

[1] LINEとの経営統合が完了(Zホールディングス)

[2] 添付資料1 本経営統合のスキーム図(ソフトバンク)

[3] MBOの実施等に関するお知らせ(オンリー)

[4] 株式併合等に関するお知らせ(オンリー)

[5] スポンサー支援に関する基本合意書の締結に関するお知らせ(パイオニア)

[6] 第三者割当による新株発行等についてのお知らせ(パイオニア)

ここまでスクイーズアウトについて解説してきましたが、いかがでしたでしょうか。

スクイーズアウトは少数株主を排除したい時に用いられる手法ですが、それぞれの方法に、実施できる場合、メリット、手続きの煩雑性、税務上の取り扱いなど考慮すべき点は多数あります。

一概にどの方法が優れているというわけではなく、スキームによって用いる方法が異なるので事前に検討を進めた上で進めていきましょう。

(執筆者:公認会計士 前田 樹 大手監査法人、監査法人系のFAS、事業会社で会計監査からM&Aまで幅広く経験。FASではデューデリジェンス、バリュエーションを中心にM&A業務に従事、事業会社では案件のコーディネートからPMIを経験。)

スクイーズアウトなどの手続きを進めて会社売却や事業承継を目指す際、まずは自社が市場でどのように評価されるのかを知ることが大切です。

東証プライム上場のVisionalグループであり、中小企業庁のM&A支援機関でもある株式会社M&Aサクシードでは、同業の成約相場や自社に関心を持つ買い手企業の傾向を「約30秒・無料」で確認できるサービス「かいしゃ価値トレンド」を提供しています。会社名を出さずに試せるため、まだ売却を確定していない段階での情報収集に役立ち、すでに1,000名以上(2026年6月時点)の経営者に利用されています。

さらに、具体的に相手企業を探したい場合は、国内最大級の法人限定ハイクラスM&Aプラットフォーム「M&Aサクシード」の活用が便利です。契約なし・書類提出なしのまま情報を提示でき、10,700社以上の利用買い手企業や80社以上の提携金融機関から直接初期オファーを受け取ることができます。公開中4,100件以上(累計21,000件以上)の案件を扱い、異業種からの想定外のオファーにより新たな発展につながる事例も増えています。なお、2024年以降、プラットフォーム成約案件の約半数が譲渡金額1億円以上で成立しています。

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。