M&Aにおける組織再編とは 各手法のメリットと事例【図解付き】

更新日:2026年07月29日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

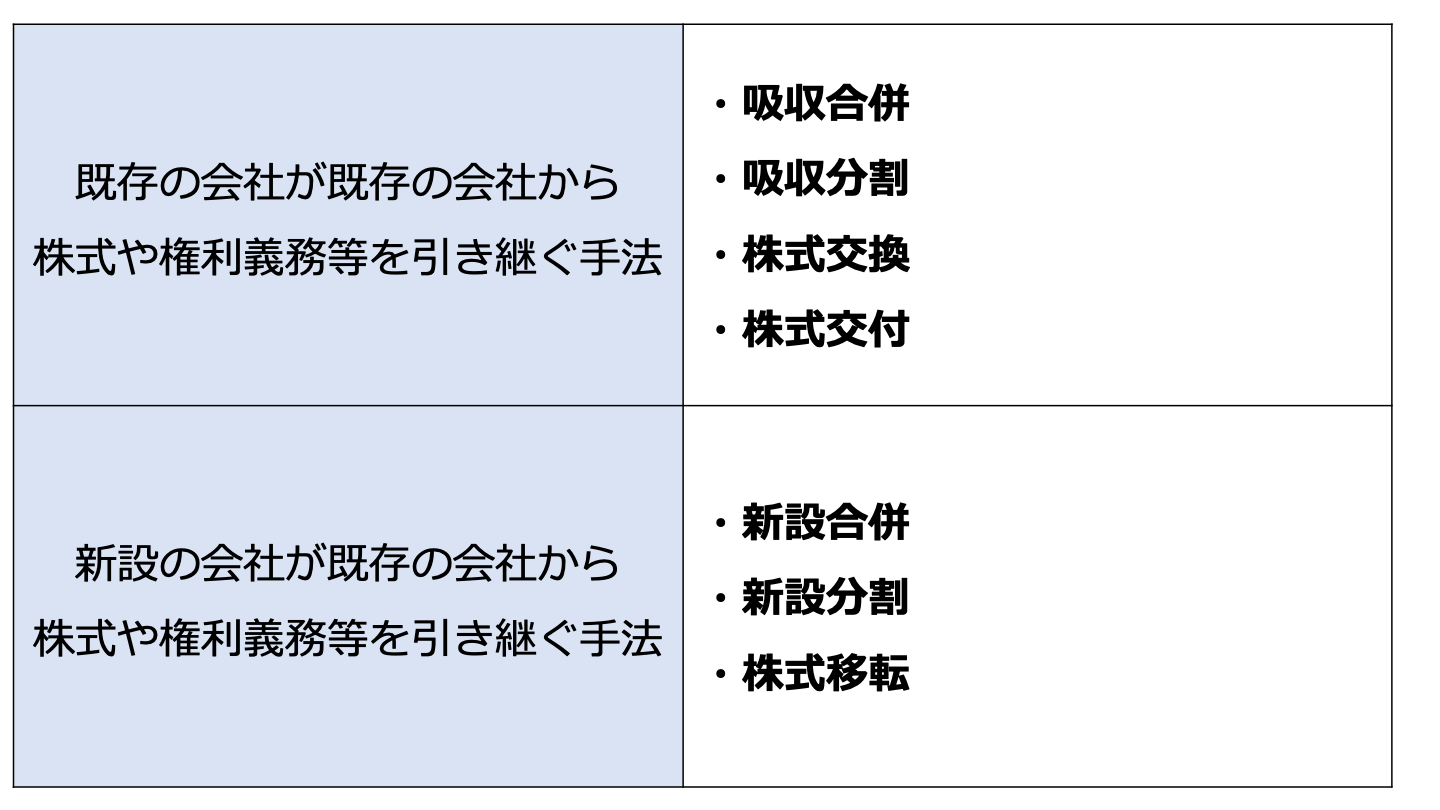

M&Aにおける組織再編とは、会社の組織を編成し直すことです。主な手法は、合併や会社分割、株式交換、株式移転、株式交付の5つです。組織再編の概要や各手法のメリット・デメリットをくわしく説明します。(公認会計士 西田綱一 監修)

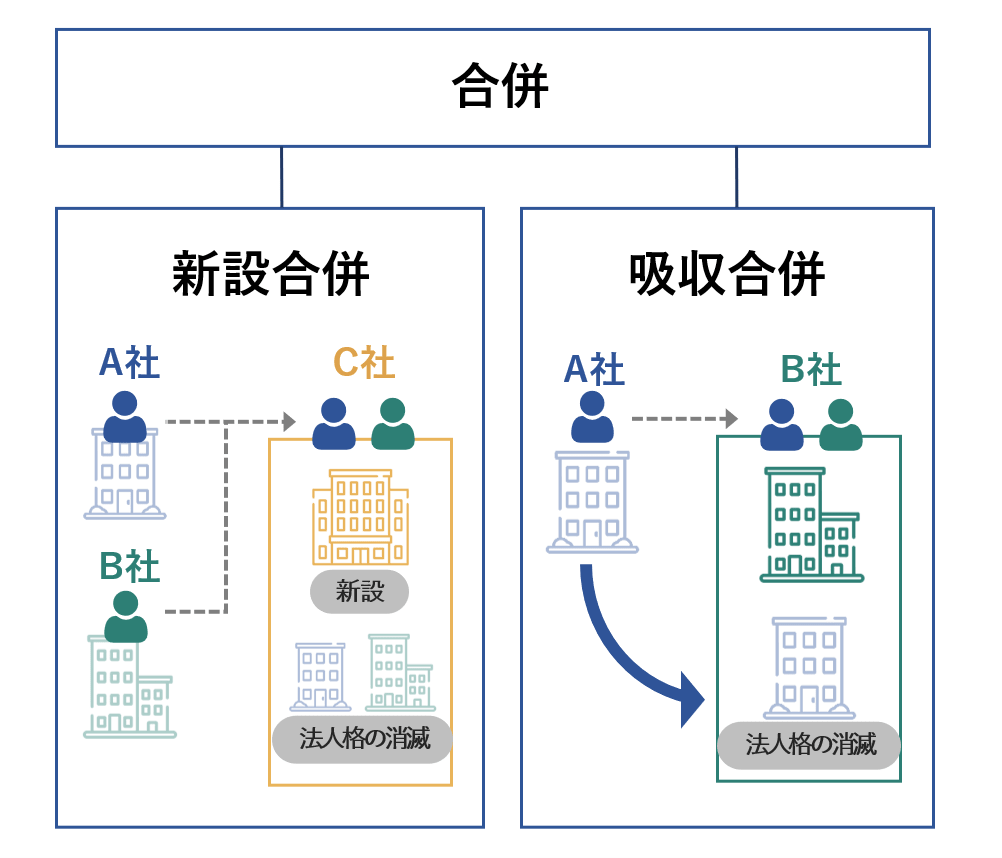

合併とは、複数の会社が合体し、形式的にも実質的にも一個の会社となることです。

合併には吸収合併と新設合併があります。

合併の内、当事会社の内の1社が合併後も存続会社として存続し、合併により消滅する消滅会社の権利義務を承継するものを吸収合併といいます。[1]

一方、当事会社の全てが消滅会社として合併により消滅し、それらの会社の権利義務を合併により新たに設立会社に承継させるものを新設合併といいます。[2]

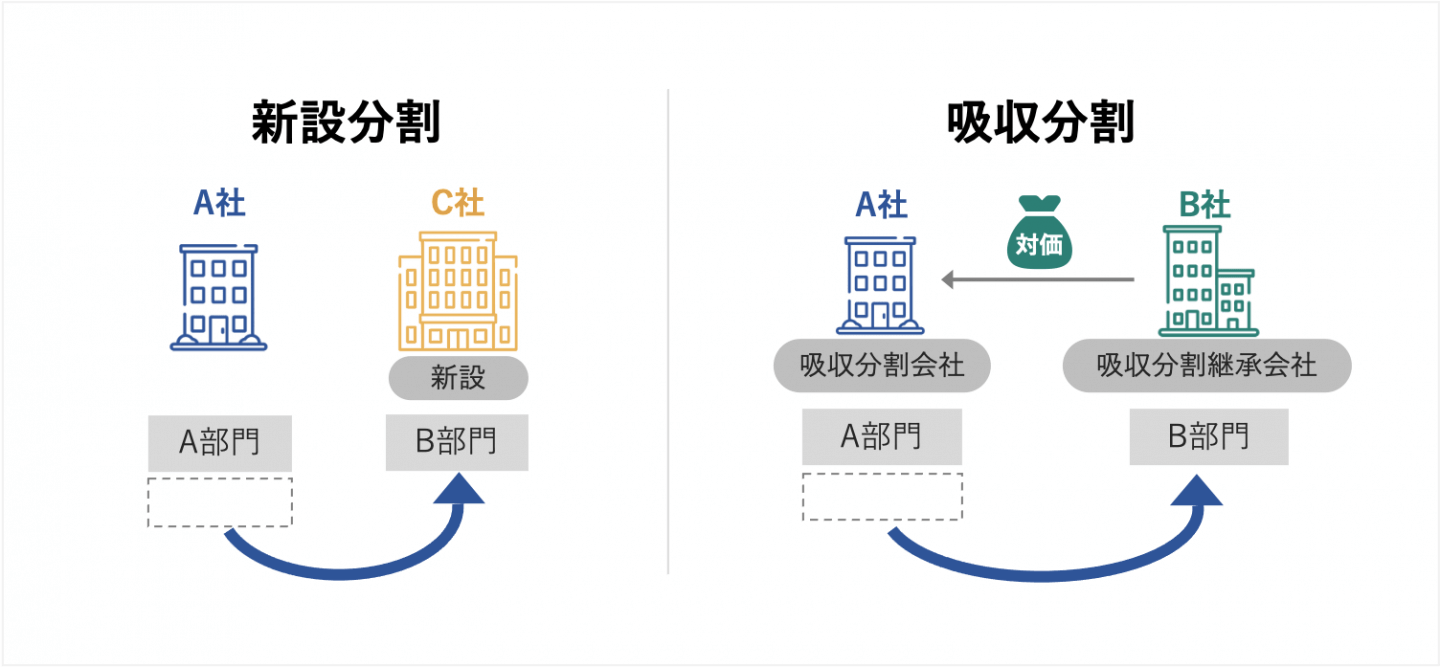

会社分割とは、会社が、その事業に関して有する権利義務の全部または一部を分割し、他の会社に承継させることを目的とする組織法上の行為です。

会社分割のうち、対象会社が権利義務の全部または一部を、既存の会社に承継させるものを吸収分割といいます。[3]

会社分割のうち、対象会社が権利義務の全部または一部を、会社分割により設立する会社に承継させるものを新設分割といいます。[4]

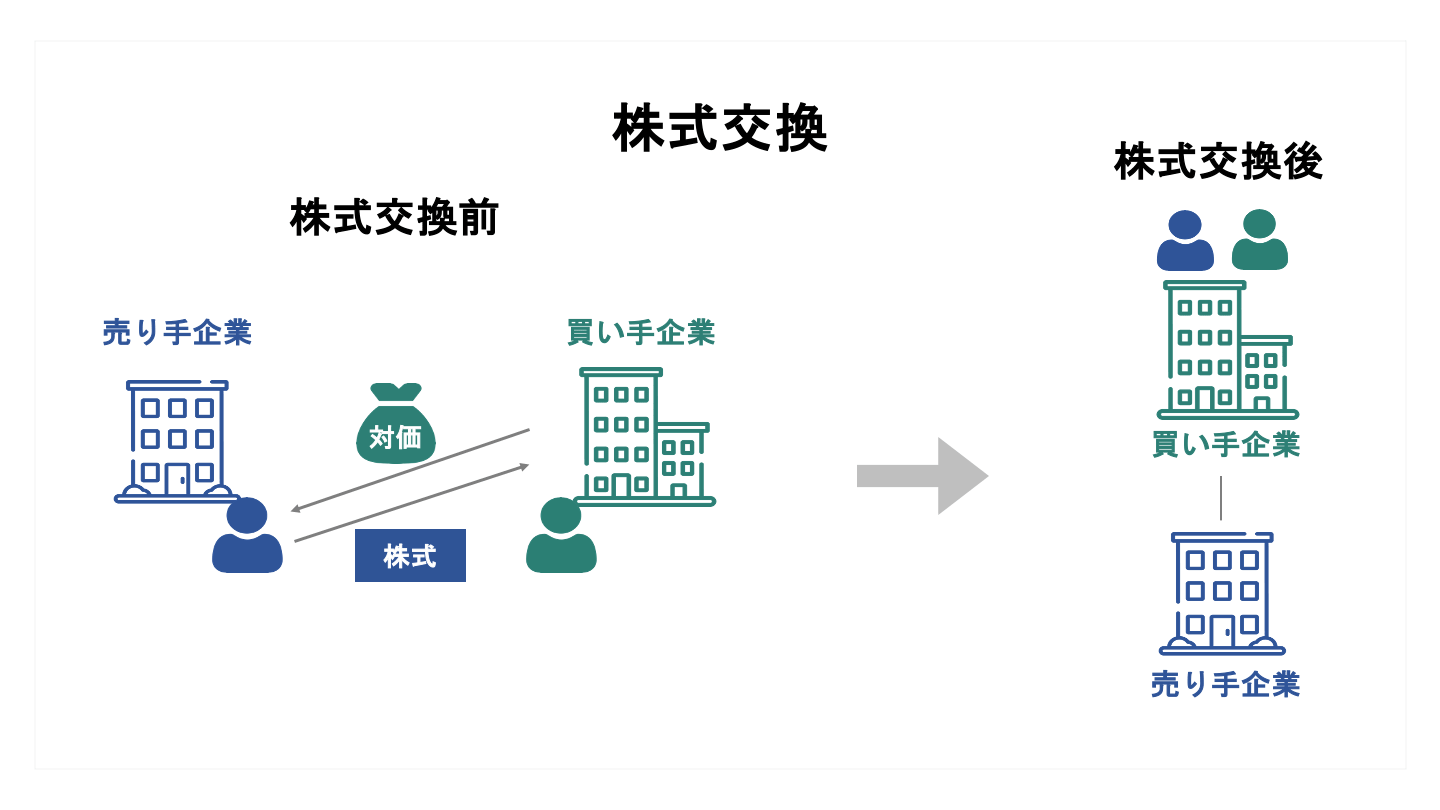

株式交換とは、既存の株式会社がその発行済株式の全部を他の会社に取得させ、買収会社が対象会社の株主に対し対価を交付することです。[5]

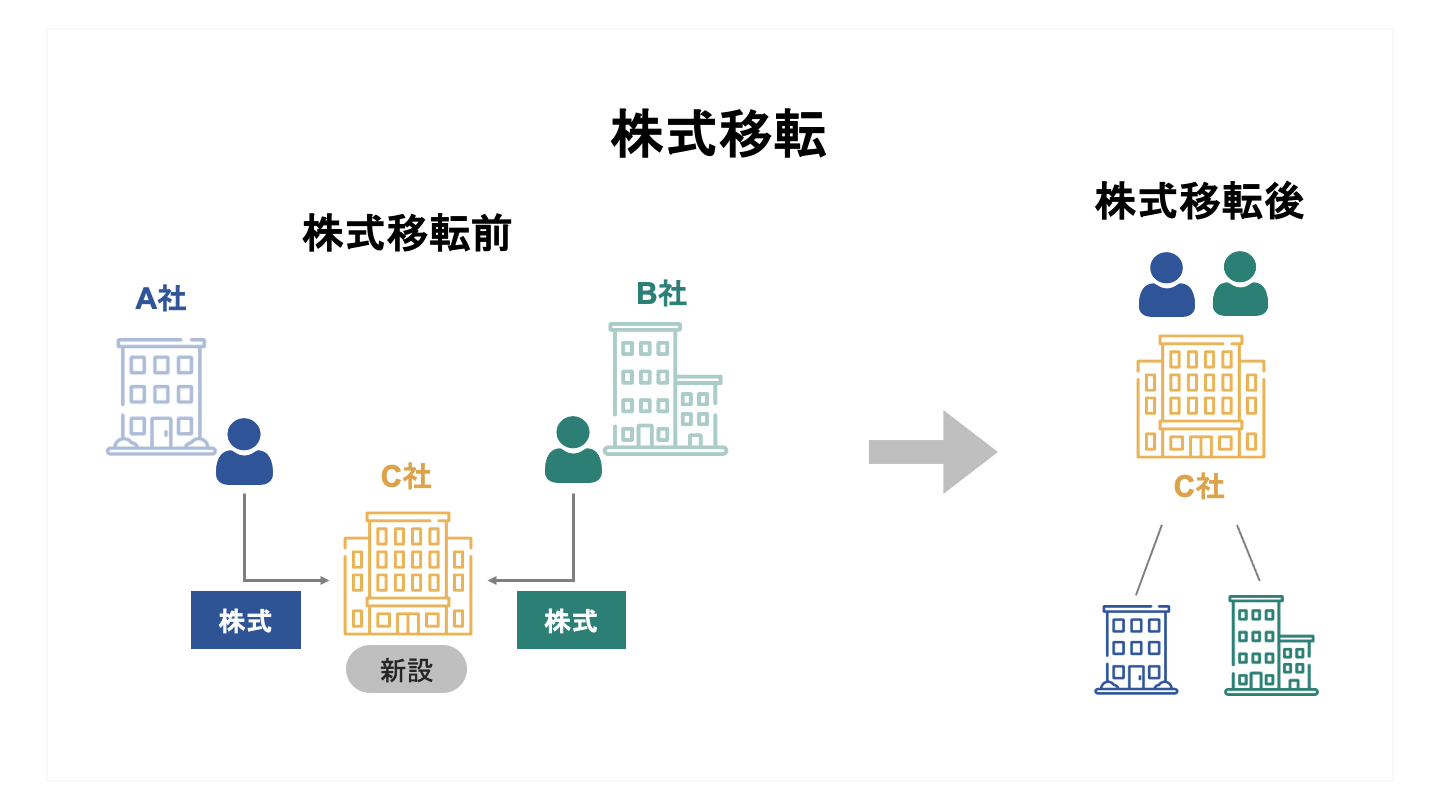

株式移転とは、既存の株式会社がその発行済株式の全部を新たに設立する会社に取得させ、対象会社の株主は、新たに設立された会社の株主となることです。[6]

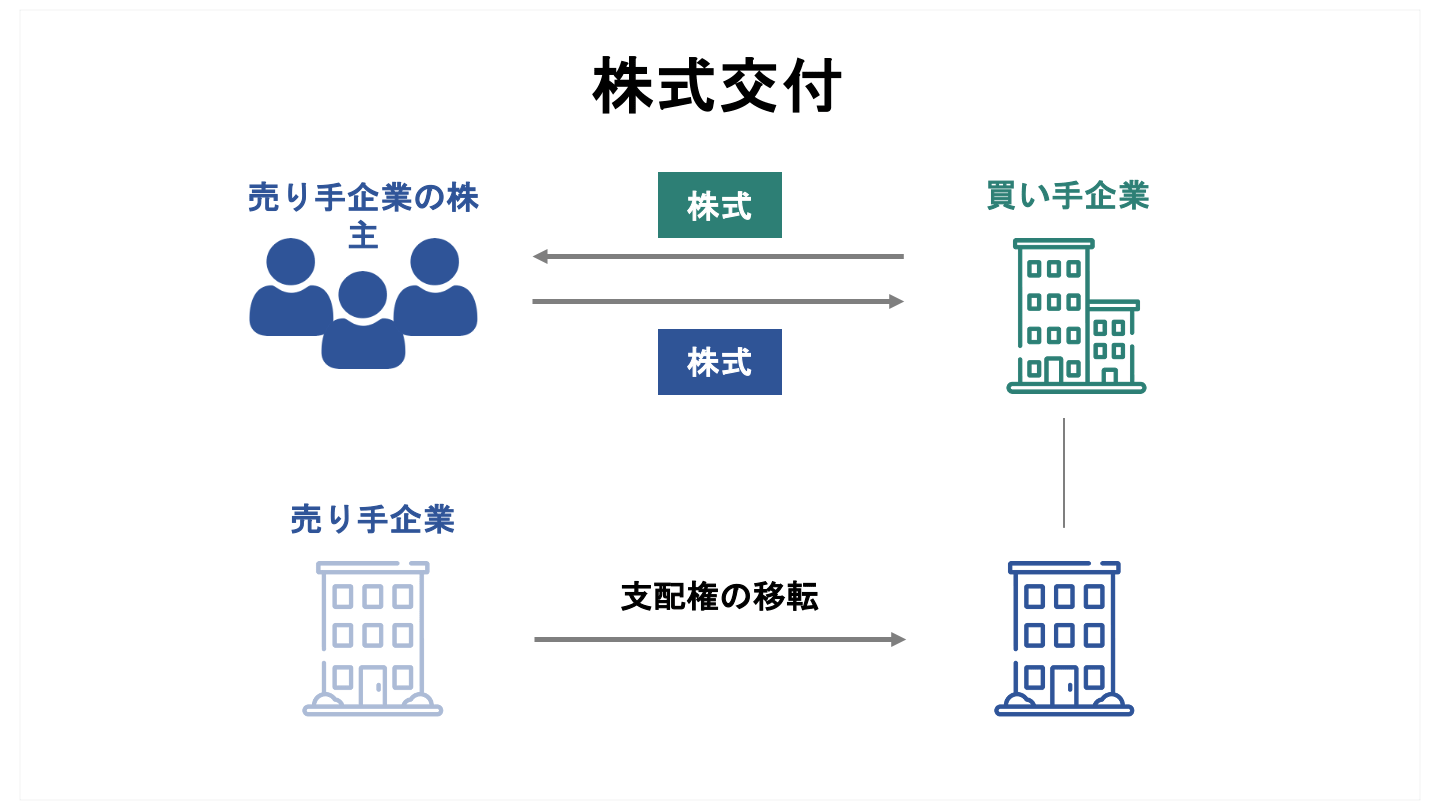

株式交付とは、株式会社が他の株式会社を子会社とするために当該他の株式会社の株式を譲り受け、当該株式の譲渡人に対して対価として当該株式会社の株式を交付することです。[7]

[1]会社法2条27号

[2]会社法2条28号

[3]会社法2条29号

[4]会社法2条30号

[5]会社法2条31号

[6]会社法2条32号の1

[7]会社法2条32号の2

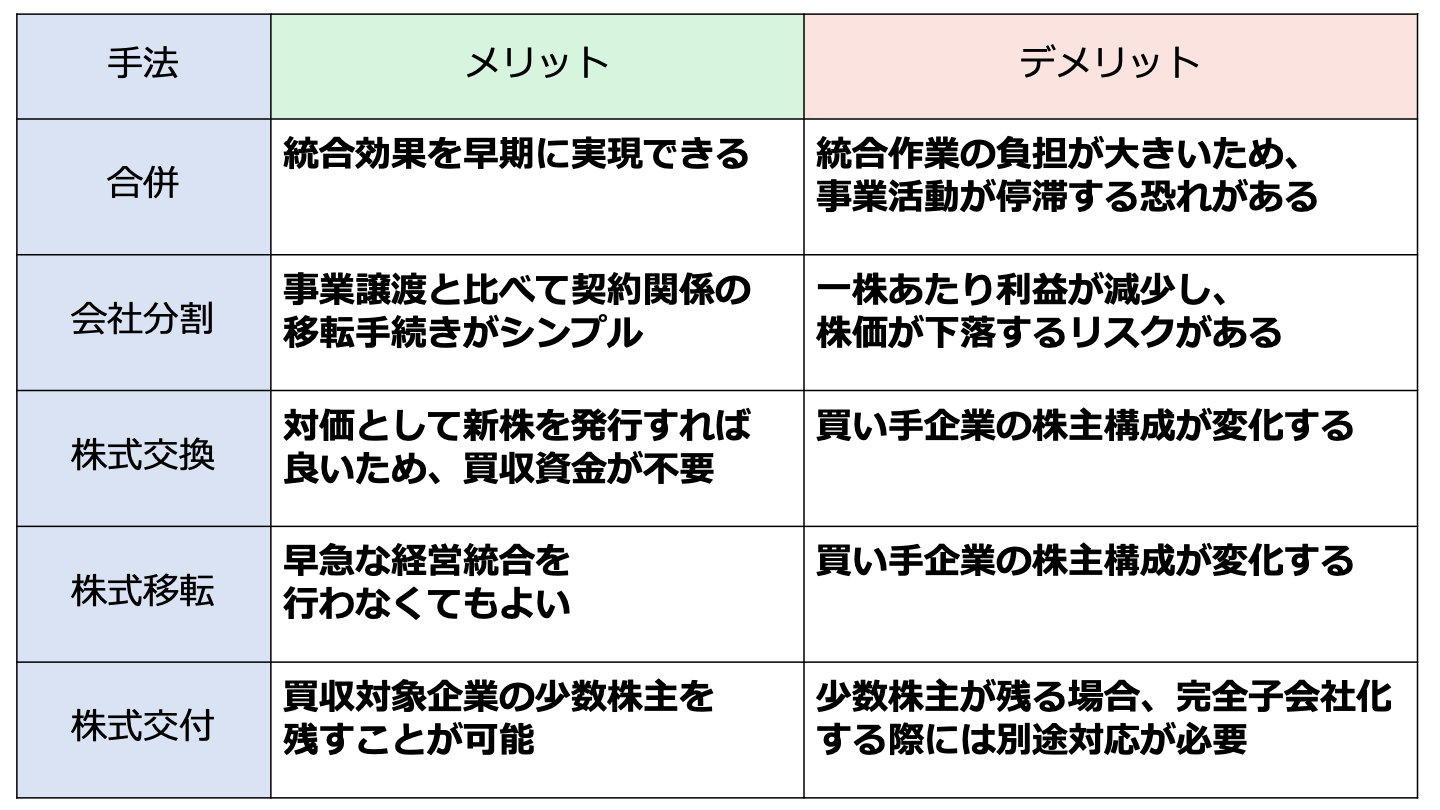

会社が一体化されるため、統合効果を早期に実現することができます。

統合作業を早急に進める必要があることから、現場の負荷は大きく、本来の事業活動が停滞してしまう恐れがあります。

包括承継のため、事業譲渡と比べて契約関係の移転手続きがシンプルです。

買い手企業が上場企業である場合、一株あたり利益が減少し株価が下落するリスクがあります。

買い手企業は対価として新株を発行すればよく、買収資金が不要です。

買収対象企業の株主が買い手企業の株主となるため、買い手企業の株主構成が変化してしまいます。

買収後も買収対象企業は別法人として存続するため、早急な経営統合を行わなくてもよい点です。

買収対象企業の株主が買い手企業の株主となるため、買い手企業の株主構成が変化してしまうことです。

株式交換のように、必ず完全子会社にするという必要はなく、買収対象企業の少数株主を残すことが可能です。

買収対象企業に少数株主が残るため、完全子会社化する際には別途対応が必要となります。

合併・会社分割・株式交換・株式移転においては、税務上、資産・負債の移転を時価で行い、評価損益に課税されることが原則です。

これを非適格組織再編といいます。

一方、一定の要件を満たした場合は特例として、資産・負債の移転を簿価で行い、評価損益を計上せずに、課税を繰り延べできます。

この特例は適格組織再編と呼ばれています。

適格組織再編に該当するには、以下に挙げる要件のうち、必要なものを満たさなければなりません。

完全支配関係内で、合併・株式交換・株式移転が適格合併・適格株式交換・適格株式移転に該当するには、金銭等不交付要件と支配関係継続要件を共に満たす必要があります。[8][9][10]

会社分割が適格分割に該当するには、金銭等不交付要件、支配関係継続要件、按分型要件の全てを満たす必要があります。[11]

支配関係内(議決権比率が50%超100%未満)での合併・株式交換・株式移転が適格合併・適格株式交換・適格株式移転に該当するには、金銭等不交付要件、支配関係継続要件、従業者引継要件、事業継続要件の全てを満たす必要があります。[8][9][10]

会社分割が適格分割に該当するには、金銭等不交付要件、支配関係継続要件、按分型要件、主要資産等引継要件、従業者引継要件、事業継続要件の全てを満たす必要があります。[11]

共同事業(議決権比率が50%未満)での合併、会社分割、株式交換、株式移転が適格組織再編に該当するには、以下の要件を満たす必要があります。

適格合併に該当するには、金銭等不交付要件、従業者引継要件、事業継続要件、事業関連性要件、株式継続保有要件の全てと、事業規模要件又は特定役員引継要件を満たす必要があります。[8]

適格分割に該当するには、金銭等不交付要件、按分型要件、主要資産等引継要件、従業者引継要件、事業継続要件、事業関連性要件、株式継続保有要件の全てと、事業規模要件又は特定役員引継要件を満たす必要があります。[11]

適格株式交換に該当するには、金銭等不交付要件、従業者引継要件、事業継続要件、事業関連性要件、株式継続保有要件、完全親子関係継続要件の全てと、事業規模要件又は特定役員引継要件を満たす必要があります。[9]

適格株式移転に該当するには、金銭等不交付要件、従業者引継要件、事業継続要件、事業関連性要件、株式継続保有要件、完全親子関係継続要件の全てと、事業規模要件又は役員要件を満たす必要があります。[10]

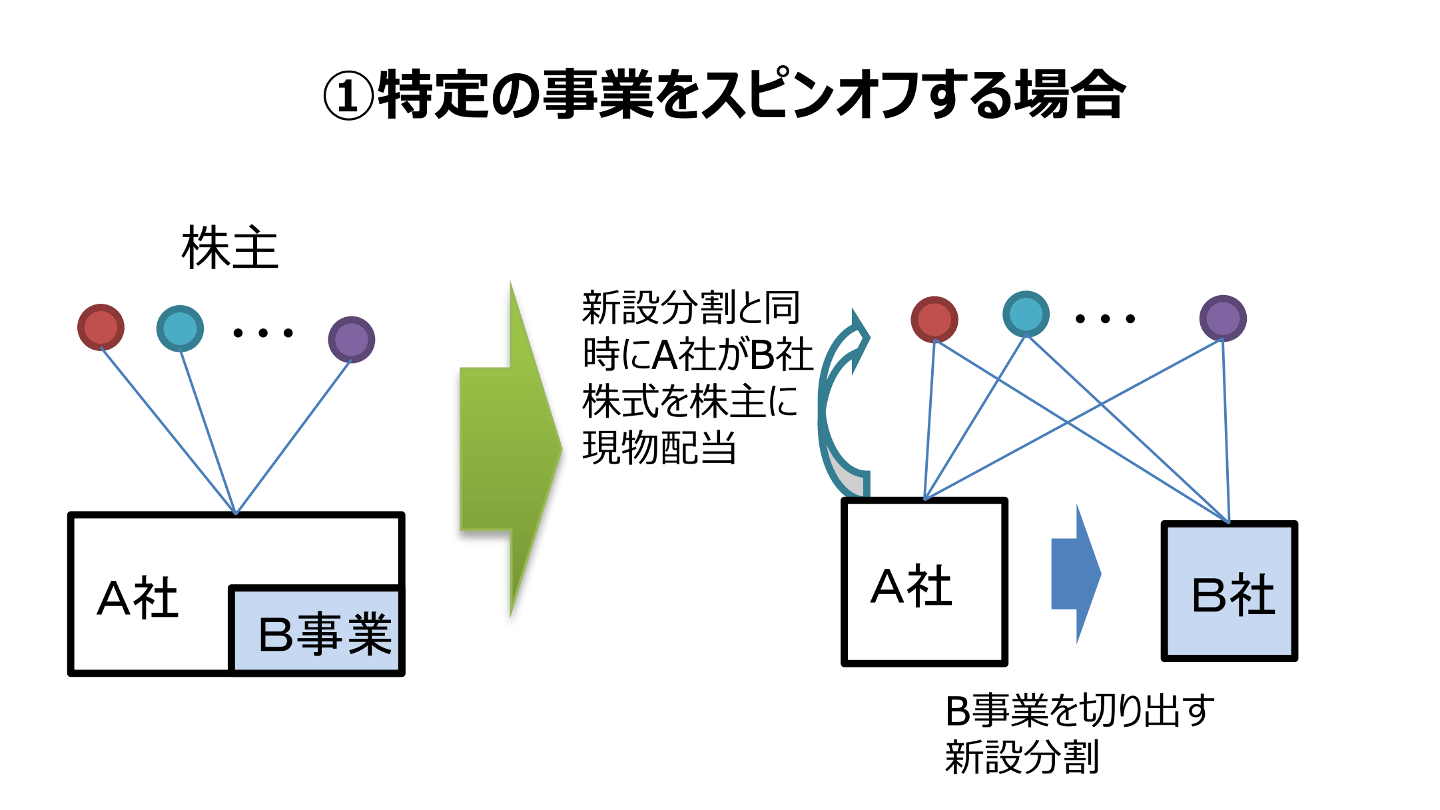

出典:「スピンオフ」の活用に関する手引(経済産業省 産業組織課)

スピンオフは自社内の特定の事業部門又は子会社を切り出し、独立させるものです。

独立した会社の株式が元の会社の株主に交付されます。スピンオフは会社分割の1種です。

このスピンオフが適格分割に該当するには、非支配関係要件、金銭等不交付要件、按分型要件、主要資産等引継要件、従業者引継要件、事業継続要件、特定役員引継要件の全てを満たす必要があります。[11]

[8]法人税法2条12号の8、法人税法施行令4条の3の1~4項

[9]法人税法2条12号の17、法人税法施行令4条の3の18~20項

[10]法人税法2条12号の18、法人税法施行令4条の3の21~24項

[11]法人税法2条12号の11、法人税法施行令4条の3の6~9項

USEN:音楽配信事業等

U-NEXT:コミュニケーションネットワーク事業

譲渡企業: 企業価値の向上

譲り受け企業: 経営基盤の安定化

ソフトバンク:移動通信サービスの提供等[14]

U-NEXT:コミュニケーションネットワーク事業[12]

譲渡企業:経営資源の効率化

譲り受け企業:事業そのものの強化および提供価値の拡大

東燃ゼネラル石油:石油業等

JXTGホールディングス:エネルギー事業等

譲渡企業:効率的な経営

譲り受け企業:国際的な競争力を有するアジア有数の総合エネルギー・資源・素材企業グループとして発展するため

メガネスーパー:メガネ事業等

ビジョナリーホールディングス:純粋持株会社

譲渡企業:新たな市場開拓を戦略的に展開

譲り受け企業:グループ会社の採算性の明確化

OMAKASE:予約管理サービスの提供

GMOインターネット:インターネットインフラ事業等

譲渡企業:GMO インターネットグループの経営ノウハウ・ブランド力を活用することが可能になること

譲り受け企業:シナジーの発揮

[12]U-NEXT SPC1による当社株券に対する公開買付けに関する意見表明及び応募の推奨並びにU-NEXTとの経営統合に関する基本合意書締結に関するお知らせ(usen.com)

[13]有価証券報告書(USEN-NEXT HOLDINGS)

[14]会社分割(簡易吸収分割)に関するお知らせ|ソフトバンク

[15]JXホールディングスと東燃ゼネラル石油との経営統合契約等の締結について(eneos.co.jp)

[16]有価証券報告書(JXTGホールディングス)

[17]有価証券届出書の訂正届出書(ビジョナリーホールディングス)

[18]人気飲食店の予約管理サービスを展開するOMAKASEの株式交付による子会社化に関するお知らせ(GMOインターネット)

[19]決算短信(GMOインターネット)

ここまで、M&Aにおける組織再編について説明してきました。「合併」「会社分割」「株式交換」「株式移転」「株式交付」、それぞれの概要やメリット・デメリットなどがイメージできたかと思います。

どのスキームを利用するのかを選択する際は、それぞれのメリット・デメリットをしっかりと理解することが重要です。

(執筆者:公認会計士 西田綱一 慶應義塾大学経済学部卒業。公認会計士試験合格後、一般企業で経理関連業務を行い、公認会計士登録を行う。その後、都内大手監査法人に入所し会計監査などに従事。これまでの経験を活かし、現在は独立している。)

組織再編やM&Aを検討する際、具体的な手法を決めるだけでなく「自社が市場でどう評価されるのか」を事前に把握しておくことが役立ちます。

東証プライム上場のVisionalグループの一員であり、中小企業庁のM&A支援機関でもある株式会社M&Aサクシードでは、自社の相場感を軽やかに知ることができるサービス「かいしゃ価値トレンド」を提供しています。業種・所在地・売上高の3つを選択するだけで、同業の成約相場や関心を持つ買い手企業の傾向が、会社名を出さず・約30秒・無料ですぐに分かります。売却を決めていない段階の情報収集にも使いやすく、すでに1,000名以上(2026年6月時点)の経営者に利用されています。

また、国内最大級の法人限定ハイクラスM&Aプラットフォーム「M&Aサクシード」では、契約なし・書類提出なしのまま、匿名で大手や優良企業からの初期オファーを受け取ることができます。10,700社以上の利用中の買い手企業や80社以上の提携金融機関が参画しており、公開中4,100件以上(累計21,000件以上)のM&A案件を掲載。2024年以降、プラットフォーム成約案件の約半数が譲渡金額1億円以上で成立するなど豊富な実績があり、自社だけでは思いつかないような異業種からの想定外のオファーが届く事例も増えています。

成約するまで費用が発生しない完全成功報酬制ですので、選択肢を広げるきっかけとして試してみてはいかがでしょうか。