財務デューデリジェンスとは?調査内容・流れ・費用を公認会計士が解説

更新日:2026年07月23日

M&A・事業承継

- 法務監修: 前田 樹 (公認会計士)

当社はビジョナル(東証上場)

のグループ会社です

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

財務デューデリジェンスとは、売り手企業の財務・会計面を調査することです。財務リスクの抽出や事業計画の発射台策定などを目的に行います。目的や進め方、ポイント、専門家への依頼でかかる費用を徹底解説します。

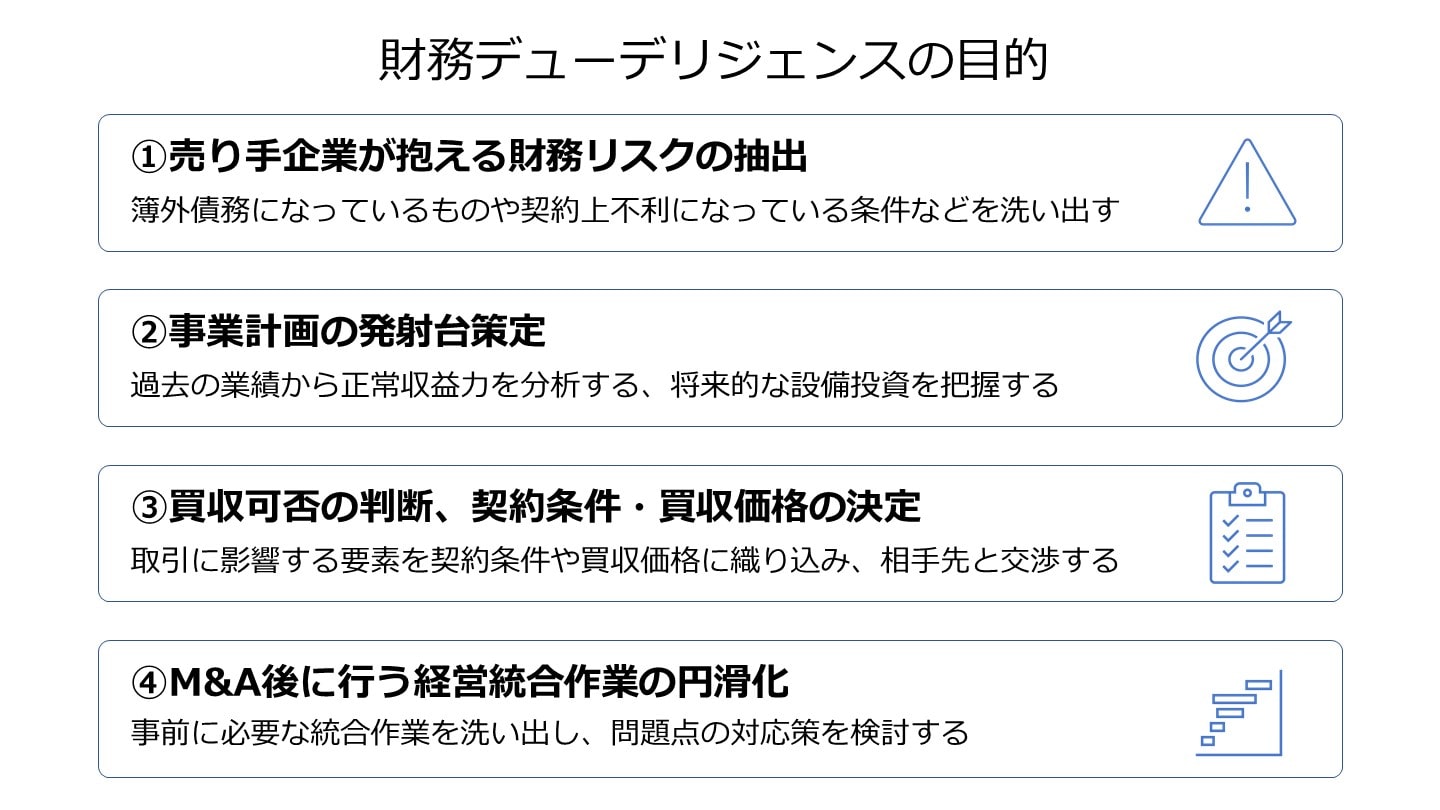

財務デューデリジェンスの目的について解説していきます。

財務デューデリジェンスは主に財務や会計の調査が行われます。

調査の中で売り手企業の財務リスクを明らかにすることで、簿外債務になっているものや契約上不利になっている条件など買収にあるいは買収後に影響する事項を洗い出します。

財務デューデリジェンスを実施しなければ、書面上の表面的な理解に留まり、買収後に困ることが生じる可能性があります。

財務デューデリジェンスを実施することで財務リスクを明らかにすることができます。

財務デューデリジェンスを行うことで買収企業の正常収益力や過去の設備投資、運転資本の内容などを把握することができます。

過去の業績から正常収益力を分析することで、買収価格や買収後の計画の発射台を固め、精度の高い事業計画を作成することができます。

過去の業績がそのまま将来的に継続することもあれば、逆に過去の業績以上に将来成長することもあります。

正常収益力を把握することで事業計画の精度を上げることができるのです。

また、過去の設備投資の分析などを行うことで将来的に必要となる設備投資を把握することができます。

買収後に必要となる設備投資を把握することで買収価格に影響させたり、買収後の事業計画に取り込んだりすることができます。

財務デューデリジェンスを行うことで買収の可否や契約条件・買収価格に影響する項目がないかを調査します。

例えば、簿外債務が見つかれば、買収後に支払いが発生する可能性が生じるため、買収価格から減額することになります。

また、取引先との取引条件を確認することで不利な条件がないか、また、長期の購買契約が締結されてないかなどを確認することでM&A後に影響する取引がないか確認を行い、影響することがあれば、契約条件や買収価格に織り込み、相手先と交渉することになります。

財務デューデリジェンスを行うことで、経営統合していく中で問題になりそうな点が洗い出されます。

財務デューデリジェンスのタイミングで洗い出すことで事前に必要な作業を洗い出すことができ、経営統合の計画に織り込むことができます。

また、事前に把握することで対応策も早めに検討でき、スムーズに進めることができます。

財務デューデリジェンスの具体的な進め方や流れについて解説していきます。

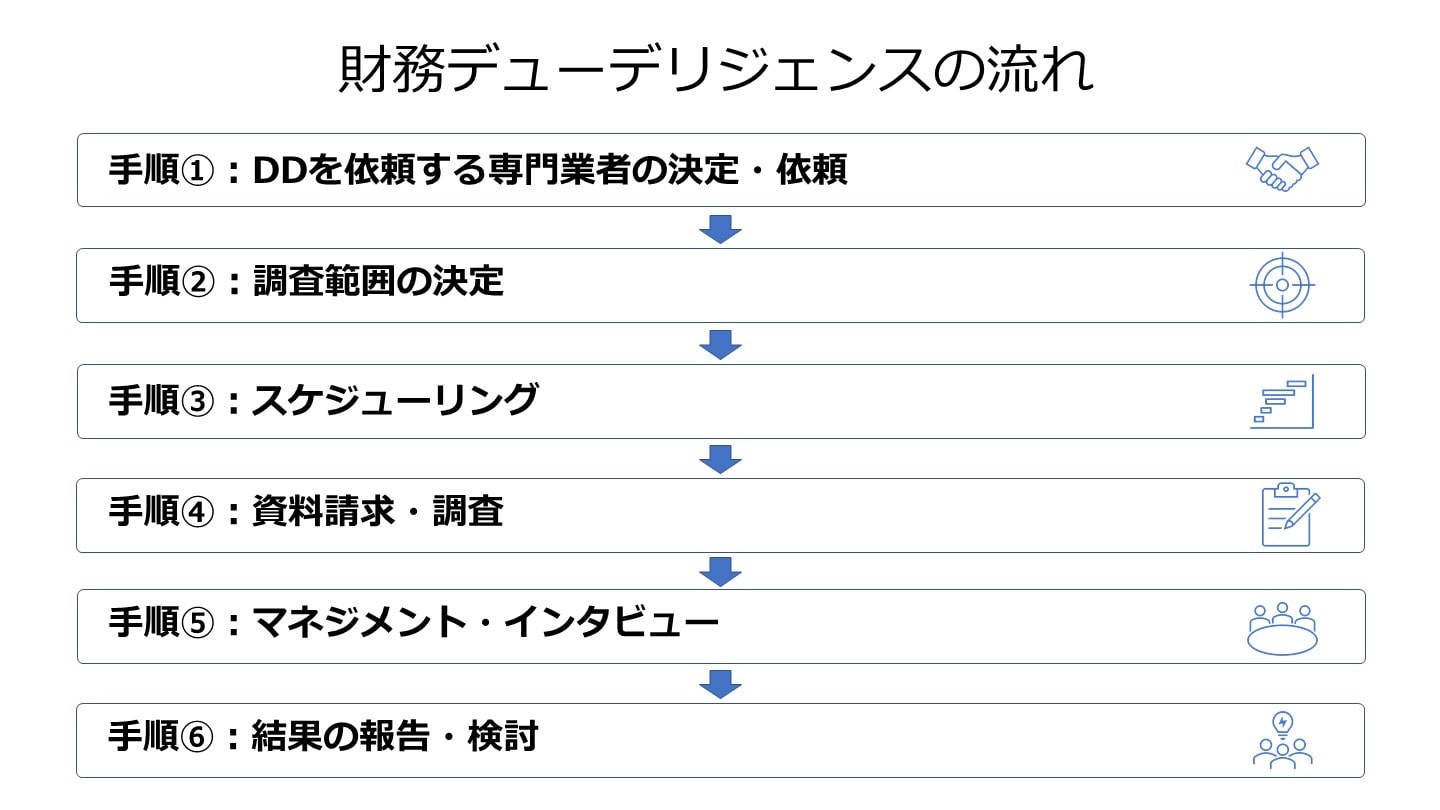

まず、財務デューデリジェンスを依頼する専門業者を選定して、依頼する業者を決定します。

一言で財務デューデリジェンスを依頼できる専門業者といっても多数存在し、それぞれの得意とする業界や規模感、また金額感も異なるため、見積もりを依頼して自社にあった業者を選んでいくことになります。

その際にはNDAを締結し、情報提供しながら自社の依頼したい業務を伝え、見積もりを作成してもらうこととなります。

自社の希望に合う専門業者が決まれば、具体的な調査範囲を決めていくことになります。

会社の規模感、取引の目的などにより実施すべき調査範囲は異なります。

また、すべての範囲を調査すればすべてを理解することができますが、時間やお金に制約があり、その中で進めないといけないため、必要な調査範囲に絞って実施していくことになります。

自社の必要な情報が得られるよう、調査範囲を相談しながら進めると効率的でしょう。

調査範囲が決まれば全体のスケジューリングを行います。

この後実施されるマネジメント・インタビューや報告会などをスケジューリングすることで、資料の請求のタイミングや資料の準備してもらう期限などが必然的に決まっていきます。

これらの項目をスケジュールに織り込み、進めていきましょう。

スケジューリングができれば、資料請求を行い、調査を進めていくことになります。

効率的に調査を進めるため、チェックリストなどを作成し進捗管理を行うことで漏れなく進めることができます。

依頼された資料が提出されたとしても、情報が足りない場合などは適宜請求していくことになります。

提出されていない資料については代替できる資料がないかなど、結果として満足いく調査となるよう依頼されます。

また、紙資料が多いときは現地に行ってヒアリング等を行う場合もあります。

M&Aは従業員等に知らされていないこともあるので、そういった場合には週末など休みの日に現地に行きます。

現地に行った際に合わせて担当者に対してヒアリングが実施されます。

ヒアリングで聞けなかったことは、後日QAリストなどでやり取りを行い、調査が進められます。

調査を進める中で経営陣にマネジメント・インタビューが実施されます。

会社の戦略などを決めている経営陣にインタビューすることで会社の方向性などを確認します。

自社との方針などの違いなどを確認することで買収の要否や買収後の計画などを検討することになります。

また、将来の会社の戦略や市場状況などのヒアリングをすることで、収益性の見立てを検討することになります。

経営者からヒアリングすることで市場に近い人の貴重な意見となります。

調査が全て終了すれば、財務デューデリジェンスの結果報告会が実施されます。

財務デューデリジェンスで発見された問題点や正常収益力、事業外の資産、偶発債務など幅広く報告されます。

報告された内容をもとにM&Aの可否、買収価格、契約条件、M&A後のPMIなどを検討していくことになります。

財務デューデリジェンスの具体的なチェックポイントをまとめたチェックリストを解説していきます。

売上高は事業別、商品別、相手先別などに分析することで収益構造を分析します。

また、月次推移を分析することで季節性や月次の特徴などを洗い出します。

売上高は単価と数量に分けて分析することで売上高の増減要因を分析します。

リベートや売上の計上時期、関係会社との取引、業界特有の取引などの有無なども確認しながら、買収会社の特徴を押さえていきます。

売上原価や製造原価は事業別や製品別に分析します。

製品別は種類が少なければ有効ですが、多品種の場合には分析しても特徴など見えてこないので留意が必要となります。

また、仕入先などを分析することである特定の先に仕入が集中していないかなどを確認します。

特定の先に集中している場合、その会社から仕入ができなくなることで事業への影響が出てきます。

製造業の場合には製造原価の構成要素などを分析して収益性に与える影響を検討します。

合わせて工場の操業度などを確認することで工場の稼働状況を分析します。

従業員の人数や年齢構成、勤続年数、人員構成などを分析した上で、1人あたりの人件費水準を分析していきます。

工場の場合には1人あたり売上高などと合わせて分析することで生産性を分析していきます。

人件費を分析することで人数が多くないか、単価が高くないかなどを分析し、費用の削減の可能性を検討していきます。

その他の販管費は変動費と固定費に分類して分析を行ったり、業界水準との比較を行ったりすることで費用の削減可能性などを探っていきます。

また、一時的な費用の発生の有無を確認した上で正常収益力の分析を行っていきます。

営業に関連する損益が営業外損益や特別損益に含まれていないか内容を把握していきます。

雑収入や雑損失には営業に関連する損益が含まれていることもあるため、特に留意が必要となります。

それ以外にもリベートなどが営業外損益に含まれている場合などもあり、その場合には正常収益力の分析においては営業関連損益に含めて分析します。

特別損益については発生した要因などを確認します。

現金及び預金は事業上必要な現預金の把握や資金繰り分析を行います。

事業を進めていく上で必要な現預金の把握を行い、必要以上に現預金を保有している場合には後述する事業外資産に含めていくことになります。

また、資金繰り分析を行うことで資金が厳しい時期やタイミングなどの把握を行い、上述の事業上必要な資金を把握するとともに、M&A後の事業運営などにも活かしていきます。

売掛金や受取手形の増減分析や回転期間分析を行い、運転資本の分析に活かしていきます。

また、主要な得意先についても増減分析や回転期間分析をすることで推移を把握していきます。

売掛金や受取手形の回転期間が長期である場合には、その理由などを分析します。

また、得意先の分析においても他の得意先と比較して回転期間が長期のものがあれば、内容の分析を行います。

また、過去の貸倒れや不良債権の有無などを把握することで貸倒引当金の要否や資産性の有無などを確認し、純資産調整が必要な項目がないか確認を行います。

棚卸資産の評価方法を確認し、評価方法の妥当性を確認します。

多くの非上場会社では評価損の形状が行われていないため、資産性の有無について確認が必要となります。

また、棚卸資産の年齢表などを分析することで長期滞留在庫の有無がないか確認します。

棚卸資産の回転期間分析を行うことで適正な在庫水準を把握し、必要資金を確認していきます。

有形固定資産の減価償却の状況や過去の設備投資などを確認することで、必要な設備投資や減価償却が行われているか把握することになります。

必要な設備投資が行われていない場合、追加の設備投資が必要になるなど将来の事業計画に影響します。

また、減価償却が適正に行われていない場合、正常収益力が減価償却を計上しているときよりも高く出ることになるため、償却年数に応じて減価償却が行われているかは重要です。

財務デューデリジェンスにおいては事業に必要な資産の有無の確認も重要になってきます。

事業上必要ない資産を持っていることは資金を関係ないことに使っているということになり、余計な資金を使っていることになります。

また、買収価格においても事業外資産は時価評価を行い、調整していくことになります。

そのため、事業外資産の有無を確認するとともに時価も把握することになります。

買掛金や支払手形の増減分析や回転期間分析を行い、増減要因などを把握することになります。

支払遅延が生じている場合には資金的に問題がある可能性があるため、留意が必要となります。

また、増減分析などを行うことで計上漏れがないか確認することになります。

買掛金や支払手形は運転資本の増減に影響し、さらには資金繰りに影響することになるため、月次推移なども行い、影響を分析します。

金融機関ごとの借入金額、残高、返済方法、返済期限、利率などを確認します。

また、財務制限条項などが付されていないかなども確認します。

契約内容に不利な内容がある場合、将来的に影響を及ぼすことになるため、留意が必要です。

また、必要に応じて早期弁済を行うことになるため、その際の契約条件がどうなっているかも確認します。

金融機関以外からの借入がある場合には、金額などはもちろんですが、借り入れを行った経緯などを確認します。

その他の負債としては役員退職慰労金があります。

株主イコール役員の場合がほとんどであるため、支払う先は同じになりますが、退職金と株式の売却では所得の種類が異なり、税金計算が異なります。

そのため、どちらで支払うことが有利になるか検討した上で決めていくことになります。

財務デューデリジェンスの段階で内容を確認しておき、交渉などの中で金額を調整していきます。

また、負債については網羅的に計上されているかを確認します。

負債に漏れがある場合、将来的に支払が生じるため、買収価格などの調整項目となります。

訴訟事件の有無や過去の製品クレームなどを確認することで将来発生しうる偶発債務についても確認していきます。

これらも発生の可能性や金額によって買収価格の調整項目となっていきます。

財務デューデリジェンスのポイントについて解説していきます。

M&Aは基本的に従業員などには開示されず、開示されている範囲は限られています。

そのため、財務デューデリジェンスを進めるにあたっても情報漏えいが生じないよう留意して進める必要があります。

また、受け取った情報は機密情報も含まれていることも多く、取り扱いには留意が必要です。

依頼する際には必要以上な情報が含まれないように依頼をすることが必要となります。

財務デューデリジェンスは確認する項目は同じであったとしても、買収先の企業が属する業界や事業内容によって状況は異なります。

また、押さえるべき項目なども異なってきます。

そのため、事前に業界などの特有項目などは把握して、依頼時にはそれらの項目を織り込んで依頼する必要があります。

デューデリジェンスは財務だけに限らず、法務や税務なども同時に行われることがほとんどです。

そのため、財務デューデリジェンスを進めている中で問題が発見された場合や影響しそうな項目が出てきた場合には他の士業と連携して進めていく必要があります。

財務においては影響が小さくても他の領域では影響が大きいかもしれないので留意が必要となります。

また、逆も同様で他の領域で発見された問題点などは財務にも影響する可能性があるため、他の士業に連携してもらう必要があります。

財務デューデリジェンスは財務・会計関係の専門的な知識とスキルが要求されるプロセスであるため、公認会計士に依頼して行われるケースが大半です。

財務デューデリジェンスにおいて重要な役割を果たす公認会計士の専門知識・スキルについてまとめます。

公認会計士は上場企業の会計監査業務などを通じて財務諸表に対する調査・分析の専門スキルを身につけています。

財務デューデリジェンスでは、財務諸表の妥当性・適正性の検証や損益・経費に関する分析、簿外債務の抽出などを正確に、かつ(調査範囲内では)網羅的に遂行する必要がありますますが、監査経験の豊富な公認会計士であれば、そうした要求に応えられるスキルを有していると期待できます。

買収価格の検討・交渉は、バリュエーション(企業価値評価、株式価値評価)の結果をもとにして行われます。バリュエーションとは、買収対象の会社・事業の価値を投資者(株主)の立場から合理的に見積もる手続きです。

M&A以外でも、ベンチャー企業がファンドから資金調達を図るために自社株を評価したり、ストックオプションの行使価格を決定したりする場合などに、バリュエーションが活用されます。

会計事務所のなかにはこうしたバリュエーション業務を得意としているところもあり、M&Aで高度なバリュエーションが必要になる場合、そうした会計事務所に委託して行われるのが通例です。

財務デューデリジェンスの目的のひとつに買収価格決定のための情報収集がありますが、バリュエーションに精通している会計士であればより的確な情報の抽出が可能になります。

会計事務所の中には、デューデリジェンスやバリュエーションだけでなく、戦略立案やPMI(買収後の経営統合)などを含むM&Aプロセス全体に精通しているところもあり、財務デューデリジェンスを担当するだけでなく、M&Aプロセス全体を支援するケースもあります。

デューデリジェンスはPMIを視野に入れつつ戦略的な視点で行う必要があり、M&A全体に精通した公認会計士は大きな力となります。

もともと「デューデリジェンス(Due Diligence)」とは「当然払うべき注意・努力」を意味し、株主が不合理な仕方で損害を被らないように十分に注意して取引対象の事前調査を行うべきであるという義務を表します。

買い手企業はM&Aという投資を実行するに当たり、自社および株主に損害を与えないように注意する必要があり、買収対象企業の実態やM&Aに関わるリスクをできる限り正確に把握し、合理的な根拠に基づいて買収価格を決定することが求められます。

重大な影響を及ぼすリスクを見落としたり、買収対象の価値を過大に見積もって高値づかみしたりすると、会社に大きな損害が生じ、ひいては株主の利益を損なう結果となります。

そうした損害に関して取締役が善管注意義務違反を問われ、株主から訴えられる恐れもあります。

デューデリジェンスやバリュエーションを公認会計士に依頼したという事実は、会社としてリスク回避のための努力をしたことや、買収価格の決定に一定の合理性があることを示す根拠となります。

基本合意時や最終契約締結時に、公認会計士への依頼の事実を(上場企業であれば具体的な買収金額と金額決定の根拠を含めて)開示すれば、株主への説明責任を果たすことができ、無用なトラブルを避けることにつながります。

財務デューデリジェンスですが、会計や財務関係の専門知識が求められるため、公認会計士に依頼することがほとんどです。

依頼した際の財務デューデリジェンスの費用ですが、作業単価×作業時間という計算式で計算されることが多く、規模に応じて作業時間が変わります。

規模が小さければ金額が少額となりますが、規模が大きくなったり、海外などが絡んできたりすると多額になります。

中小の会計事務所であればおおむね作業単価は1万円から2万円程度となりますが、メジャーな会計事務所や専門的な知識が求められる場合には単価が上がります。

中小規模の会社の財務デューデリジェンスであれば、数十万円から数百万円程度というのが相場となっています。

財務デューデリジェンスを学ぶのにおすすめの本を紹介していきます。

財務デューデリジェンスの調査内容

調査項目 | 調査内容の詳細 |

|---|---|

売上高 | 商品別、相手先別などに分析することで収益構造を把握 |

売上原価・製造原価 | 事業別や製品別に分析し、特定一社に仕入れが集中していないかなどを確認 |

人件費、販管費 | 1人あたりの人件費水準、販管費の削減可能性などを分析 |

営業外損益・特別損益 | 営業に関連する損益が営業外損益等に含まれていないかを確認 |

現金及び預金 | 事業上必要な現預金の把握や資金繰りの分析を行う |

売掛金、受取手形 | 増減分析や回転期間分析を行い、運転資本を把握 |

棚卸資産 | 評価方法の妥当性、長期滞留在庫の有無を確認 |

有形固定資産 | 必要な設備投資や減価償却が行われているかを把握 |

事業外資産 | 事業に必要な資産の有無を確認 |

買掛金、支払手形 | 増減分析や回転期間分析を行い、増減要因などを把握 |

借入金 | 金融機関ごとの借入金額や残高、返済方法を確認 |

その他(簿外債務) | 負債の濡れや将来発生しうる偶発債務も確認 |

[2] M&Aを成功に導く 財務デューデリジェンスの実務(Amazon)

[3] M&A 財務デューデリジェンス入門(Amazon)

ここまで財務デューデリジェンスについて解説してきましたが、いかがでしたでしょうか。

財務デューデリジェンスは財務関係の調査で買収金額などに大きく影響してきます。

また、取引先との契約条件によっては将来的な取引金額にも影響します。

正常収益力なども調査を行い、将来にわたっての影響を洗い出すのが財務デューデリジェンスなので、調査範囲をしっかり絞って調査を進めていき、後で問題点が出てこないよう事前に潰しておきましょう。

(執筆者:公認会計士 前田 樹 大手監査法人、監査法人系のFAS、事業会社で会計監査からM&Aまで幅広く経験。FASではデューデリジェンス、バリュエーションを中心にM&A業務に従事、事業会社では案件のコーディネートからPMIを経験。)

財務デューデリジェンスで自社のリスクや正常収益力を把握することは重要ですが、「本格的な調査や交渉に入る前に、まずは自社の相場感を知りたい」「どんな企業が関心を持ってくれるか試してみたい」と考えている経営者の方も多いのではないでしょうか。

東証プライム上場のVisionalグループの一員で、中小企業庁のM&A支援機関として登録されている株式会社M&Aサクシードでは、検討段階に合わせたサービスを提供しています。

まだ売却を決めていない情報収集の段階であれば、「かいしゃ価値トレンド」が便利です。業種・所在地・売上高の3つを選ぶだけで、同業・同規模の会社の成約相場や関心を持つ買い手企業の傾向が会社名を出さず・約30秒・無料で確認できます。すでに1,000名以上(2026年6月時点)の経営者に利用されており、まずは相場を見てから今後の進め方を検討することができます。

また、実際の買い手候補からの反応を確認したい場合は、国内最大級の法人限定ハイクラスM&Aプラットフォーム「M&Aサクシード」が活用できます。契約なし・書類提出なしのまま匿名で利用でき、利用中の買い手企業10,700社以上や提携金融機関80社以上から直接初期オファーを受け取ることが可能です。公開中4,100件以上(累計21,000件以上)の案件が掲載されており、異業種からの想定外のオファーによって新しいシナジーが生まれる事例も数多くあります。なお、2024年以降、プラットフォーム成約案件の約半数が譲渡金額1億円以上で成立しています。