独占交渉権とは?M&Aでの効力・期間・優先交渉権との違いを解説

更新日:2026年07月17日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

M&Aの独占交渉権とは、売り手に対して自社以外の第三者とM&Aの交渉を行うことを禁止する買い手側の権利です。基本合意書に盛り込む独占交渉権の期間や法的拘束力を公認会計士がわかりやすく解説します。(公認会計士監修記事)

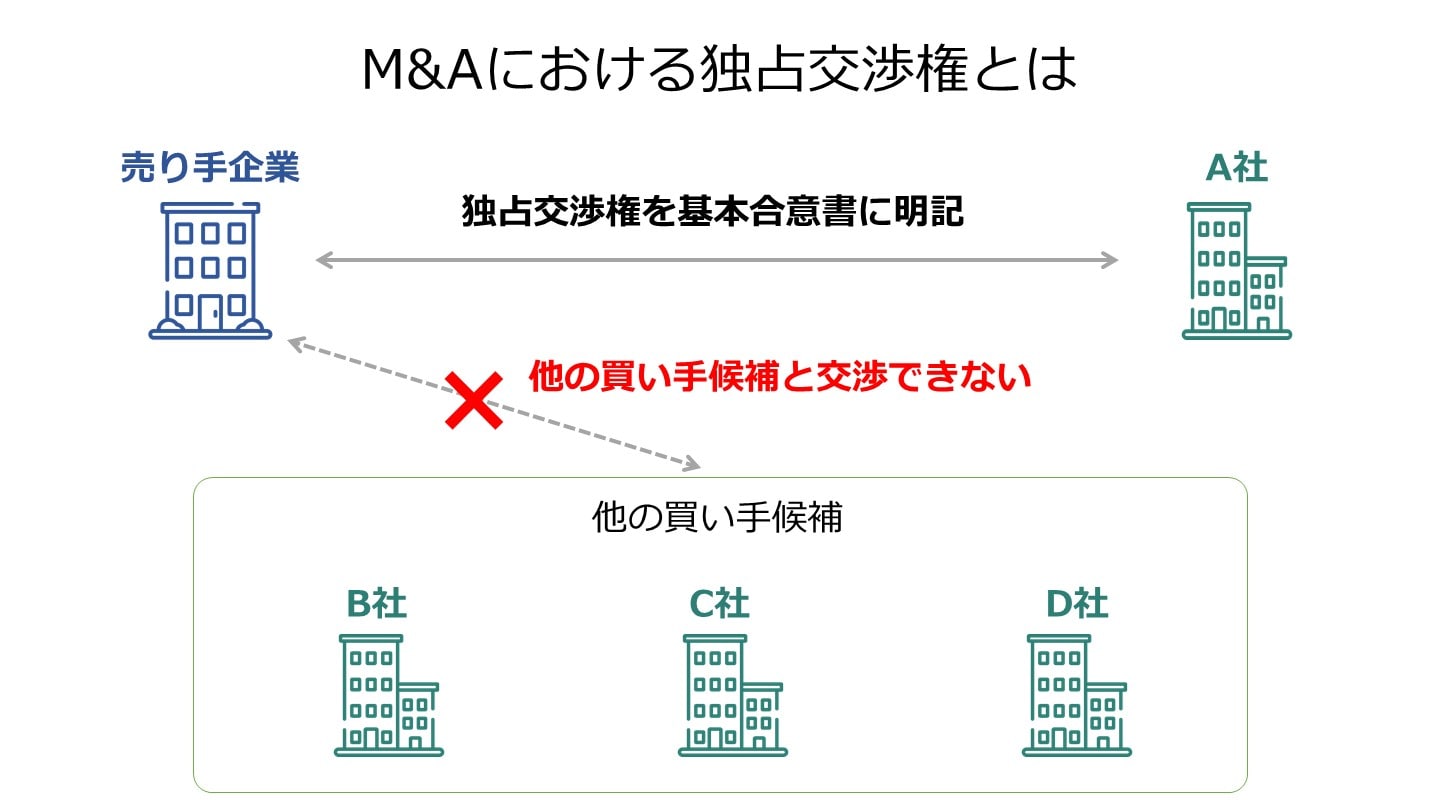

独占交渉権とは、売り手が現在交渉している買い手以外の第三者とM&Aの交渉を行うことを禁止する権利です。

買い手にとってみれば、独占交渉権を獲得している期間中は、集中して一対一で交渉に臨めるため、買い手に有利な権利内容です。

売り手から見ると、独占交渉権を与えている期間で、他の第三者からより魅力的なオファーを受け取ったとしても、交渉を進めることができなくなります。

独占交渉権の期間に法的なルールは存在しません。

日本のM&A実務上、売り手が独占交渉権を与える場合には3か月~6か月程度とされるのが一般的です。

売り手にとって不利な権利であるため、独占交渉権の付与に消極的な姿勢を示す場合が多いためです。

独占交渉権は法的拘束力を持たせることが一般的です。[1]

法的拘束力を実質的に担保するため、契約相手方が独占交渉権条項に違反した場合、一定の違約金を支払わせるようにするケースがあります。

[1] 中小M&Aガイドライン(中小企業庁)

基本合意書とは、最終契約前に、M&Aの基本的な事項において買い手と売り手が合意できた点を書面で確認するものです。

英語では、Lettr Of Intent、Memorandam Of Understandingと呼ばれることから、LOI、MOUと略されることもあります。

基本合意書に盛り込まれる内容は、主に以下の項目が挙げられます。

独占交渉権を基本合意書に盛り込んだ場合、売り手は平行で第三者と交渉することができなくなるため、下記の2点のリスクがあります。

独占交渉権は基本合意書において、必ずしも盛り込まなければならないものではありません。

売り手の交渉力やM&Aプロセスを鑑み、盛り込むかどうかを決める必要があります。

買い手から見て、独占交渉権を盛り込むことは、下記の2点から重要です。

売り手の本気度が低いまま最終契約交渉を行ったとしても、最終的に心変わりし、他社のオファー内容が良ければ、その買い手に売却してしまう可能性があります。

最終契約交渉の間に実施してきたDD費用も無駄になります。

安心してコストをかけて綿密なDDを実施するためにも、独占交渉権を基本合意書に盛り込むことが重要となります。

Fiduciary Out条項とは、売り手が他の第三者から魅力的なオファーを受けた際に、買い手は売り手の請求に応じて買収条件の見直しを誠実協議する条項です。

売り手が独占交渉権を現在の買い手に与えてしまったばかりに、より魅力的なM&Aのオファーを見送ることは、売り手の株主利益を毀損しているのではと言われるリスクがあります。

売り手の取締役が善管注意義務とならないように、当該条項が盛り込まれることがあります。

Break-up feeに関する条項とは、相手方が独占交渉権条項に違反した場合やFiduciary Out条項が適用され取引成立されなかった場合に、一定の違約金を支払う条項です。

違約金の金額はアメリカのM&A事例では1%~5%程度と言われることもありますが、日本のM&Aにおいては、実務上の一般的な水準は定まっておりません。

他方で、独占交渉権の期間が3か月など短い場合には、独占交渉権の期間終了後に再度、第三者と交渉を進めれば良いことから、Fiduciary Out条項やBreak-up fee条項が盛り込まれることは少なくなります。

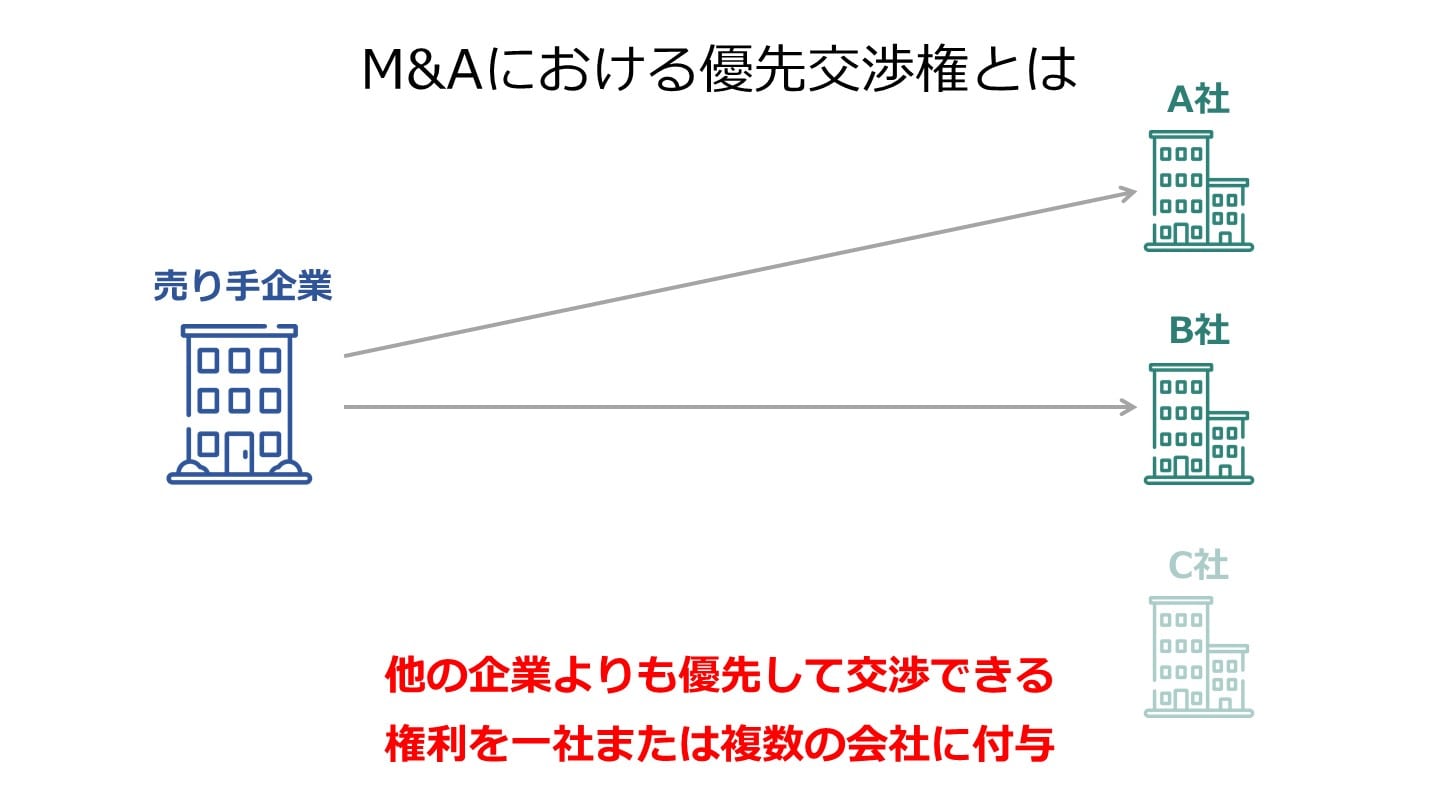

優先交渉権とは、複数の買い手候補の中で、少数の買い手が優先的に交渉を行える権利のことです。

独占交渉権は1社のみに与えられるものですが、優先交渉権は1社だけに限らず複数社に与えられることがある点が異なります。

独占交渉権は付与された買い手は成約率を高められる点がメリットですが、売り手は他の第三者と交渉することができず、より良い条件を引き出すような交渉ができなくなる点がデメリットです。

優先交渉権は売り手が複数の買い手と交渉することで良い条件を引き出すことができる点がメリットの一方、買い手はDDを進めたにも関わらず自身が買い手として選ばれないデメリットがあります。

そのため、買い手としては独占交渉権、売り手としては優先交渉権を選ぶべきです。

基本合意を結んで独占交渉権を特定の1社に付与すると、他の買い手候補と並行して交渉を進めることができなくなります。だからこそ、交渉の選択肢を絞り込む前の段階で、本当に自社に合う買い手企業なのかを幅広く比較検討することが非常に重要です。

自社にとって最適なパートナーを効率的に見つける手段として、東証プライム上場Visionalグループの株式会社M&Aサクシード(中小企業庁のM&A支援機関登録済)が運営する、国内最大級の法人限定ハイクラスM&Aプラットフォーム「M&Aサクシード」の活用がおすすめです。

M&Aサクシードは、契約なし・書類提出なしの状態で、会社名を出さずに匿名で登録できます。そのため、周囲に知られることなく、大手・優良企業を含む多くの買い手から直接「初期オファー」を受け取ることができます。地域や業種を超えた相乗効果が期待できる、異業種からの想定外のオファーが届くことも少なくありません。現在、公開中のM&A案件数は4,100件以上(累計21,000件以上)にのぼり、利用中の買い手企業は10,700社以上、提携金融機関は80社以上を数えます。また、2024年以降のプラットフォーム成約案件の約半数が譲渡金額1億円以上で成立しているという、ハイクラスな実績も特徴です。料金は成約するまで費用が発生しない完全成功報酬制となっています。

また、「まだ本格的な売却は考えていないが、まずは自社の相場を調べたい」という段階であれば、同社が提供する「かいしゃ価値トレンド」が便利です。業種・所在地・売上高の3つを選択するだけで、同業・同規模の企業の成約相場や、自社に関心を持つ買い手企業の傾向が、会社名を出さず・約30秒・無料で確認できます。すでに1,000名以上(2026年6月時点)の経営者が、情報収集の第一歩として利用しています。

「届いたオファーを見てから今後の進め方を考えたい」「まずは現在の市場価値を把握したい」という方は、こうしたツールを情報収集の一歩として活用してみてはいかがでしょうか。

M&Aにおける独占交渉権とは、1社のみに与えられる売り手と独占的に交渉できる権利であり、買い手にとって有利な権利です。

独占交渉権がない場合には、買い手がM&Aを成約できる確率が低くなってしまいます。

買い手と売り手の交渉パワーバランス、M&Aの基本的な条件等にもよりますが、買い手は基本合意書時に独占交渉権の獲得を目指すことになります。