会社を売るとどうなる?メリット・デメリットと税金・従業員への影響を解説

更新日:2026年07月23日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

会社を売ることで経営者や従業員はどうなるのでしょうか?今回の記事では、会社を売るメリット・デメリットや手法、手続きの流れ、売却価格の決まり方、税金について、図解を用いてくわしく解説します。(執筆者:京都大学文学部卒の企業法務・金融専門ライター 相良義勝)

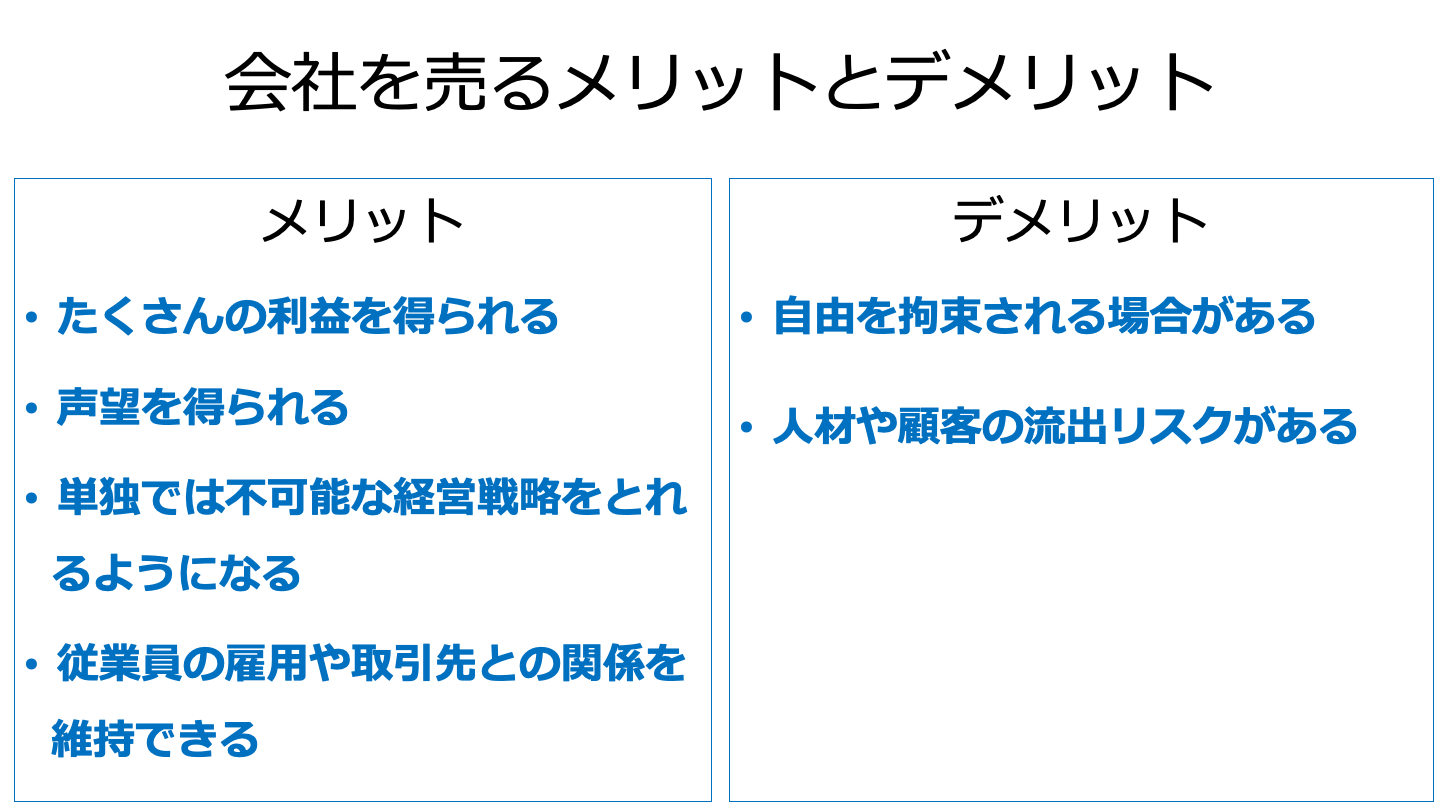

会社を成長させ株式の価値を上げてから会社を売る(株式を売る)ことで、オーナー経営者や投資ファンドは大きな利益を上げることができます。

ファンドはもともとイグジット(投資回収)による利益を目的として事業への投資を行っている会社で、これでひとつのプロジェクトが完了したということになります。

オーナー経営者は会社売却で得た資金を老後の生活や休養のために用いたり、次の事業への投資資金として活用したりすることができます。

大きなM&Aイグジットを成功させれば、経営者やファンドは起業家・投資家として声望と信用力を得ることができます。

これにより、次の投資のための資金調達が容易になり、より大きな事業を展開するチャンスが得られます。

他社の経営資源を活用することで一社単独では達成することのできない(達成できるとしても時間のかかりすぎる)目標の実現を図ることができるのがM&Aの最大のメリットと言えます。

M&Aというと買い手の成長戦略が注目されがちですが、売り手としても上述のような戦略的目標(大手グループへの参画による事業拡大、会社売却によるイグジット、親族外事業承継、選択と集中、事業再生など)のために他社の資源や時間、思惑を利用することができるのです。

後継者の不在を理由として廃業を検討しているケースや、経営不振のために事業の縮小や解散を余儀なくされているケースでも、会社を売ることで雇用の維持が可能になることがあります。

また、互いの経営資源を相互補完的に活用し合えるような相手に売却すれば、雇用や従業員のキャリアにもシナジーの効果が及ぶことが考えられます。

加えて、会社が存続することで取引先との関係を維持することも可能です。

会社売却を機に経営者や役員が退任を希望していたとしても、事業の引継ぎを円滑化しシナジーを実現しやすくするために一定期間は会社に残って経営支援を行うことを買い手側から求められることがあります。

また、売却した事業と競合するような事業を一定期間行ってはならないという定め(競業避止義務)が課せられることもあります。

拘束期間の長さによっては将来の計画に支障が出たり、精神的な苦痛を強いられたりする恐れがあります。

買い手企業の経営統合の進め方に対する反発や、職場環境の変化によるストレスなどを原因として、離職が引き起こされる恐れがあります。

事業遂行の鍵となる人材(キーパーソン)が流出すれば経営に大きな影を落とすことになりかねません。

顧客・取引先を失う危険もあります。

例えば、経営統合下での事業・ブランドの変革がユーザー離れを引き起こしてしまう例は少なくありません。

また、経営統合による変化を望ましくないと判断した取引先が契約の打ち切りを求めてくるケースもあります。

こうした事態は買い手側にとっても重大であるため、M&A契約上で綿密な対策が施されますが、確実に防ぐことができるような方法はありません。

M&Aが一般的になってきている現在でも世間では「会社を売る」という言葉に対しネガティブなイメージが先行しているようですが、それは「会社を売る」ということの意味や理由・目的が十分に理解されていないことに起因します。

ここでは、「会社を売る」ということの基本的な意味を解説します。

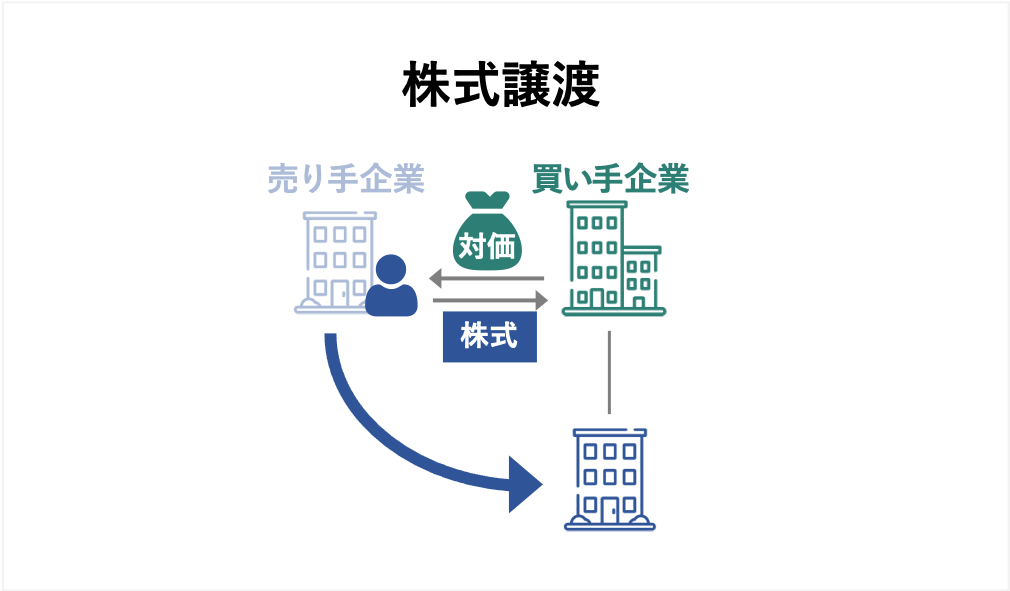

会社売却には大きく分けて「株式を売る」パターンと「事業を売る」パターンがあり、意味合いが異なります。

売り手企業の株主が買い手企業に株式を譲渡し、売り手企業が買い手企業の支配株主となるパターンです。

売り手企業はそのまま法人として残り、買い手企業が支配株主としてその経営をコントロールすることになります。

つまり、「会社を売る=子会社化」とも言い換えられます。

買い手企業が保有することになる議決権の比率や売り手企業経営陣の処遇(留任か退任か)により細かなパターンに分かれます。

買い手が取得する支配権・経営権の程度・内容から考えると、議決権比率は50%、3分の2、90%、100%が大きな分かれ目になります。

売り手側に残される決定権を含めて整理すると以下のようになります(表内の条番号はすべて会社法[1]~[19]のものです)。

買い手の議決権比率 | 買い手の支配権・経営権 | 売り手側の権利 |

|---|---|---|

50%超 | 株主総会の普通決議を単独で可決できる(309条1項) 【普通決議で承認される事項の例】 役員の選任(329条)・解任(339条)など、一般的な決議事項 |

|

3分の2以上 | 株主総会の特別決議も単独で可決できる(309条2項) 【特別決議で承認される事項の例】 全部取得条項付種類株式の取得(171条)、株式の併合(180条)、定款変更(466条)、組織再編(事業譲渡・株式交換・会社分割など)の承認(467条・783条・795条・804条) | 上記2~5 |

90%以上 | 少数株主に対する株式売渡請求(179条)などが可能になる | 上記3~5 |

100% | 株主総会を開催せずに決議事項を可決できる(319条) | なし |

対象企業の支配確立と意思決定の統一・迅速化のため、買い手企業としてはなるべく多くの議決権(できれば100%)の取得を目指すのが通例です。

株式の譲渡・売買取引では希望するレベルの議決権の取得を果たせなかった場合、さらにスクイーズアウト(少数株主の排除)を行って100%を目指すことがあります。

3分の2以上の議決権を得ていれば「全部取得条項付種類株式の取得」や「株式の併合」を用いたスクイーズアウトが可能です。

さらに、90%以上であれば株式売渡請求で簡便にスクイーズアウトが行えます。

一方、売り手側としては今後の経営に関する希望と売却金額などの条件を天秤にかけ、どの程度の議決権を手元に残すべきかを検討することになります。

例えば、現経営陣が買収後も継続して経営を担うケースでは、ある程度の議決権を手元に残すことを検討するのが一般的です。

株式の売買によるM&Aでは、買い手企業は取得した議決権を用いて売り手企業のあり方にさまざまな変更を加えることで経営統合を図っていきます。

経営統合に向けて売り手企業の経営を刷新するケースには、経営陣に大幅な変更を加えることになります。

一方、売り手企業のこれまでの事業や組織のあり方を基本的には維持しながらシナジーの実現を図るケースでは、現経営陣をほぼそのまま留任させ、一部の役員を送り込む程度にとどめることになります。

売り手側としては、現経営陣が経営を続ける以上はある程度の決定権を保持したいと考えるのが当然で、例えば、少なくとも特別決議の拒否権を保持するために議決権の3分の1以上は手元に残すなどの選択肢を検討することになります。

買い手企業としては、一般的にはなるべく多くの議決権を得た方が有利ですが、従来の事業や組織のあり方を維持する方針で行く場合は、売り手側にもある程度の議決権を残した方がかえって経営統合がスムーズに進むということもあります。

会社の事業そのものを譲り渡し、買い手企業に吸収させるパターンです。

契約上は、その事業に含まれる権利義務(資産、負債、雇用契約、取引契約、ノウハウ、ブランドなど)を買い手企業に承継する形となります。

売り手企業または株主は対価として現金や買い手企業の株式などを取得します。

一部の事業のみを売るケースでは、残った事業とともに売り手企業は存続します。

会社の全部を売る場合には、M&Aにより法人としての売り手企業は消滅することになります。

「株式を売る」パターンでは売られた会社が子会社として独立して存続しますが、「事業を売る」パターンでは売られた事業が買い手企業の一部となります。

その事業に関わっていた人材や設備などが買い手企業に移転するということにはなりますが、組織としての自立性は失われます。

とは言え、これまでに築き上げられた事業の価値は新しい環境のなかで活かされていくことになります。

また、「事業を売る」パターンではM&A成立とともに組織の融合が図られるため、「株式を売る」パターンに比べて経営統合が急激に進められることになります。

[1] 会社法第171条(e-gov法令検索)

[2] 会社法第179条(e-gov法令検索)

[3] 会社法第180条(e-gov法令検索)

[4] 会社法第210条(e-gov法令検索)

[5] 会社法第297条(e-gov法令検索)

[6] 会社法第303条(e-gov法令検索)

[7] 会社法第304条(e-gov法令検索)

[8] 会社法第319条(e-gov法令検索)

[9] 会社法第329条(e-gov法令検索)

[10] 会社法第339条(e-gov法令検索)

[11] 会社法第433条(e-gov法令検索)

[12] 会社法第466条(e-gov法令検索)

[13] 会社法第467条(e-gov法令検索)

[14] 会社法第783条(e-gov法令検索)

[15] 会社法第795条(e-gov法令検索)

[16] 会社法第804条(e-gov法令検索)

[17] 会社法第831条(e-gov法令検索)

[18] 会社法第833条(e-gov法令検索)

[19] 会社法第847条(e-gov法令検索)

会社売却はやむにやまれぬ事情で行われるケース(「身売り」のイメージに該当するようなケース)を除けば、戦略的な理由で行われています。

経営破綻状態の企業が会社を売る場合であっても、M&Aをうまく利用することでダメージをなるべく抑えながら事業再生を目指す道が開けます。

自社よりも大きな事業基盤を有する企業に株式を売ってその子会社となり、買い手や他のグループ企業とのシナジーを実現しながら事業の成長と拡大を図るというものです。

とくにベンチャー企業の売却でよく見られるパターンです。

株式を売って他社の子会社となるケースでは、株主(オーナー経営者や会社に投資していたファンドなど)にまとまった対価(現金や買い手企業株式)が入ります。

これは、株主が売り手企業に対して行ってきた投資の成果を回収して投資を完了すること(=イグジット)を意味します。

株主としての投資は完了してもオーナー経営者が経営を続ける(雇われ経営者として会社に残る)パターンもあれば、イグジットで得た資金を元手に新たな事業に向かうパターンもあります。

会社売却によるイグジットはIPO(新規株式公開)と比較されます。

IPOで株式を一般投資家に向けて売り出すことによってもイグジットを果たすができますが、IPOを実現できる企業は一握りにすぎず、実現できるとしても一般的に長い時間がかかります。

従来、日本ではイグジットの手段と言えばほぼIPOに限られましたが、アメリカではIPOよりもM&Aの方が圧倒的に多く、近年は日本でもM&Aイグジットが増えているところです[20]。

スタートアップ企業などでは起業当初からイグジットを投資戦略として視野に入れて経営を行っているケースもあります。

現経営者の引退に伴う事業承継を、親族への贈与・相続ではなく会社売却により行うというパターンです。

社内の役員や従業員に会社を売却するケースも含まれます。

役員への売却はMBO(マネジメント・バイアウト)、従業員への売却はEBO(エンプロイー・バイアウト)と呼ばれます。

かつては事業承継と言えば親族内で行われるのが当然で、現在でも中小企業では親族内承継が最も大きな比率を占めますが、中小企業経営者の高齢化と後継者不足が進行するなかで、近年では会社売却による事業承継も徐々に増加しています[21]。

国としてもさまざまな支援政策を打ち出して第三者への事業承継を後押しし、民間では中小企業のM&Aを扱うM&A仲介会社やマッチングプラットフォームの市場が広がりを見せています。

経営資源の配分を最適化するために収益性・成長性の低い事業を売却して切り離すというパターンです。

これは必ずしも事業領域の拡大・多角化と対立する施策ではなく、新規事業立ち上げや会社買収により事業領域を拡大してきた会社がさらなる拡大を視野に入れて中長期的な視点で事業を整理する際に行われるものでもあります。

事業再生を目標に、大きな財政基盤を持つ企業(大手の事業会社やファンドなど)の傘下に入るというパターンです。

業績が傾いていても、戦略的な視点のもとにできるだけ早いタイミングで会社売却を検討することで、ダメージを最小限に抑えつつ事業再生につなげることが可能になります。

ただし、赤字企業をまるごと買収することはリスクが大きすぎると判断されるケースも多く、そうした場合には、会社を優良部分と不良部分に分割して優良部分のみを売却し、不良部分は清算するという方法がとられることがあります。

[20] 2018年版 中小企業白書(中小企業庁

[21] 2020年版 中小企業白書(中小企業庁)

会社売買の取引はある程度定型的な枠組み(スキーム)にしたがって行われます。

会社を売る際に用いられるスキームについて基本的なポイントを整理しておきます。

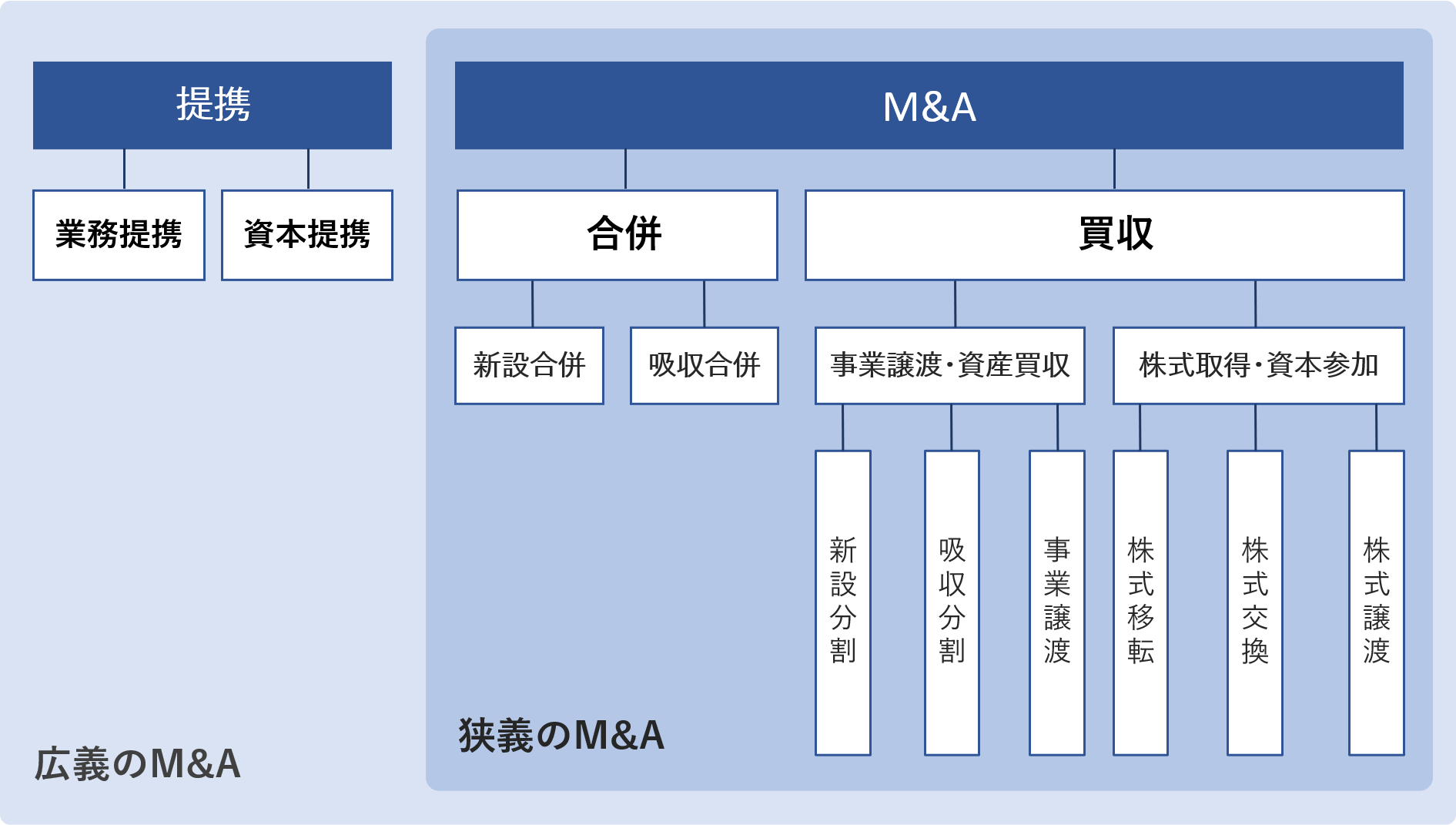

株式譲渡、株式交換、株式交付の3つがあります(株式交付は最近の会社法改正で創設されました)。

株式移転も株式の譲渡を伴うM&Aの基本スキームに含まれますが、会社の売買というより持株会社化などによるグループ再編のために用いられる手法であるため、今回は取り上げません。

売り手企業の株主と買い手企業の間で株式の売買取引を行うというスキームです。

買い手企業は少なくとも50%を超える株式を取得し、売主(売り手企業の株主)の方は対価として現金を得るのが通例です。

手続きが簡便で、企業規模を問わず、事業拡大・事業承継・事業再生などさまざまな目的のM&Aに適用できるため、全スキームのなかでもっとも多く用いられます。

株式の売買方法には以下の3つのタイプがあります。

上述の通り、株式の売買とスクイーズアウトの2段構えで買収が行われることがあります。

名称 | 基本的な方法 | 実務上のポイント |

|---|---|---|

相対取引 | 買い手が個々の株主と譲渡契約を結び株式を取得する | ・売り手が非上場企業の場合に行われる |

市場買付 | 証券取引所を介して株式を買い集める | ・売り手が上場企業の場合に行われる |

TOB(株式公開買付) | 買取価格などの条件を公表し、不特定多数の株主から直接株式を買い集める | ・売り手が上場企業の場合に行われる |

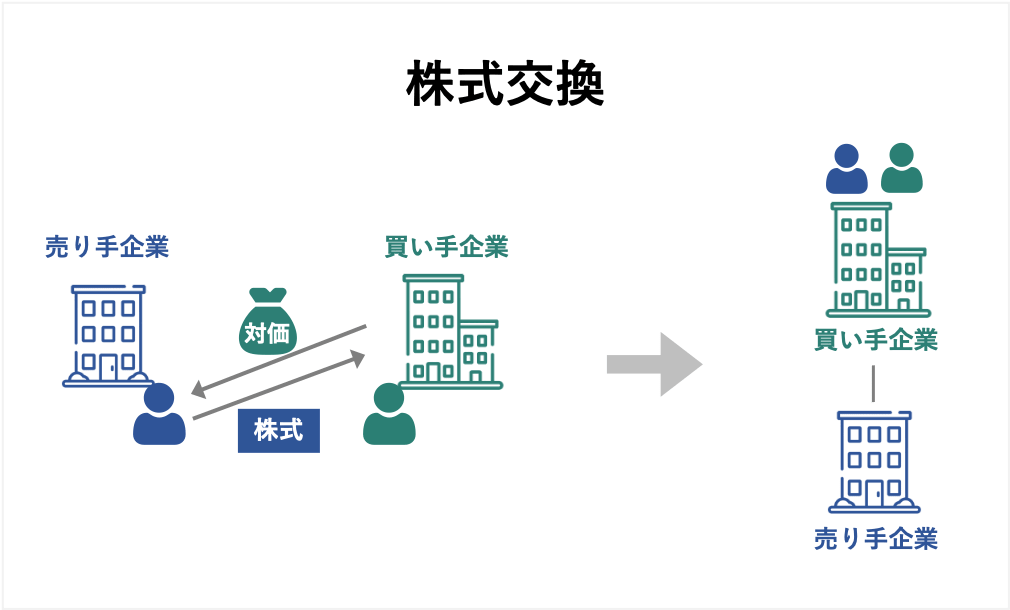

売り手企業の全株式を買い手企業の株式(新株や自己株式)と交換するというスキームです(対価に新株予約権や現金などが含まれることもあります)。

売り手企業は買い手企業の完全な子会社となり、売主は買い手企業の株主となります。

株式交換は株式譲渡と同じく売り手企業が買い手企業の子会社となるスキームですが、対価が買い手企業の株式であるという点で大きく異なり、株式譲渡に比べて以下のようなメリット・デメリットがあります。

| メリット | デメリット |

|---|---|---|

売り手企業株主 | ・買い手企業の株価が上昇すれば大きな金銭的メリットを享受できる | ・買い手企業の株価が下落する恐れがある |

買い手企業 | ・株式を対価とすれば買収資金の調達が不要 | ・手続きが煩雑 |

子会社化のスキームとしては一般的に株式譲渡が第一選択肢となりますが、株式交換のほうが完全子会社化を実現しやすいケースや、留任する経営者に対するインセンティブに重きが置かれるケース、現金対価では条件交渉の折り合いがつかないケースなどでは、株式交換が採用されることがあります。

株式交換の変種と言えるもので、2019年公布(2021年3月施行)の会社法改正[22]で新設された株式交付制度に基づくスキームです。

株式交換と同様に、売り手企業の株主が買い手企業に株式を譲渡し、対価として買い手企業の株式などを取得するというスキームですが、株式交換とは異なり全株式の譲渡は不要で、子会社化するのに十分な割合の株式(50%超)の譲渡が要件となっています。

売り手企業がすでに子会社となっている場合には株式交付は利用できません。[23]

株式交付制度が創設されたことで、幅広いケースで株式対価による子会社化が可能となり、株式を対価とすることのメリットを活かしたM&Aが広まっていくものと見られます。

事業譲渡、会社分割(吸収分割・新設分割)、合併(吸収合併・新設合併)があります。

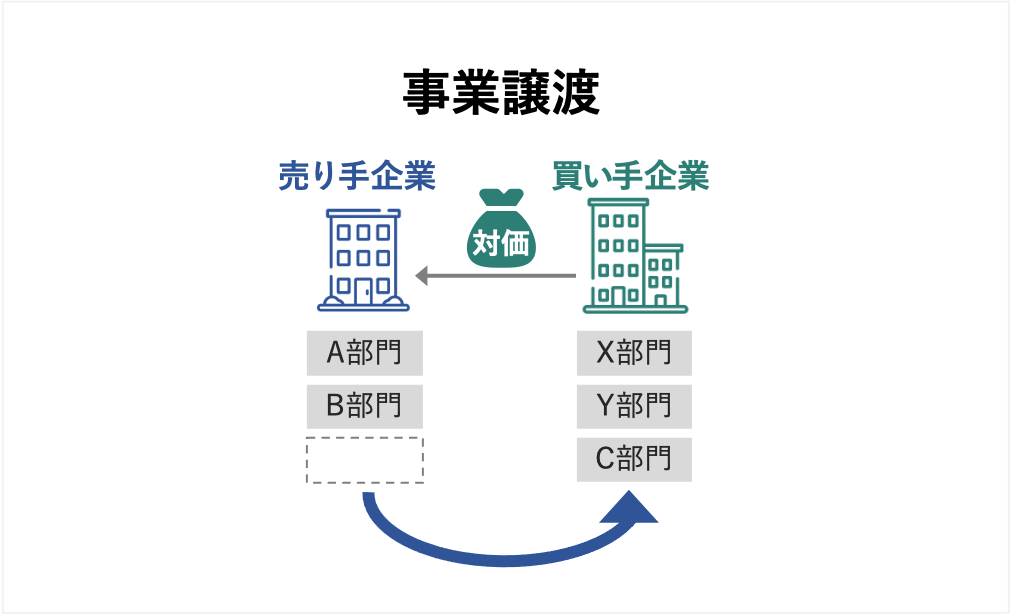

買収対象の事業に含まれる権利義務を個別に買い手企業に承継することで事業を譲渡する(買い手企業に吸収する)というスキームです。

売り手側としては売りたい事業(の売りたい部分)のみ、買い手側としては買いたい事業(の買いたい部分)のみを選んで売買できるのがミソです。

事業譲渡では承継される権利義務の1件1件について買い手企業への移転手続きが必要になるため、権利義務の件数が多い場合には手続きが煩雑になります。

対価は現金が一般的で、売買取引の当事者は売り手企業と買い手企業です。

つまり対価は売り手企業が取得します(その後に配当などの形で株主に渡すということは可能です)。

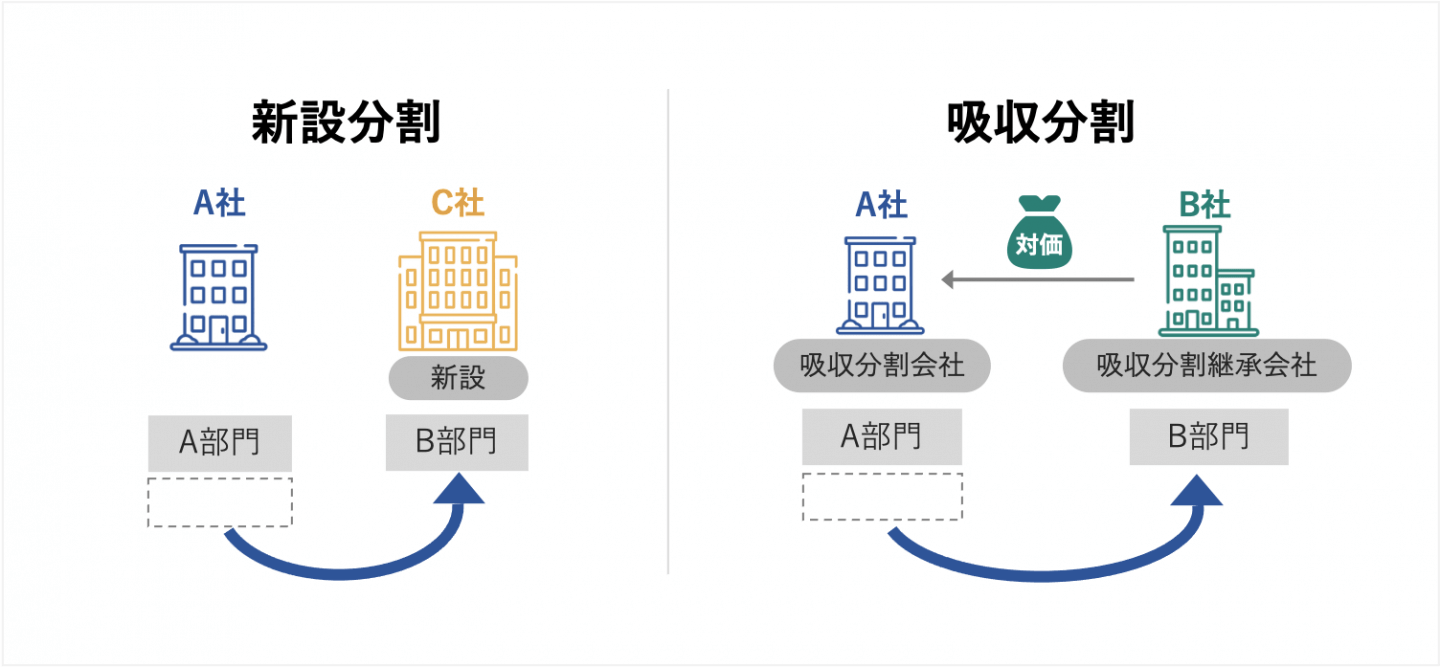

吸収分割は、売り手企業の一部を分割し、買い手企業に吸収するというスキームです。

結果としては事業譲渡(一部の事業のみ譲り渡す場合)と同様の効果を持ち、同じような目的で用いられます。

ただし、事業譲渡とは異なり、分割される部分に含まれる権利義務がまとめて買い手企業に承継されるため、個別の移転手続きは不要です。

その代わり、債権者や従業員の権利を保護するための手続きが必要になりますが、権利義務の件数が多い場合は会社分割のほうが効率的なケースが多いでしょう。

新設分割の場合は、分割した事業を新設会社が吸収します。

新設分割のみのスキームというのは、会社の一部を切り出して子会社を作ったり、複数の会社が経営資源を持ち寄って合弁事業を立ち上げたりする場合に用いられるのが一般的です。

会社を売るスキームとしては、株式譲渡との組み合わせ(後述)で用いられます。

対価は買い手企業(新設会社)の株式とするのが原則です(合わせて現金などを交付することも可能)。

対価を売り手企業が受け取る場合(分社型分割)と株主が受け取る場合(分割型分割)があります。

後者の場合も直接的には売り手企業に対価が入り、その後に配当などの形で株主に移譲されます。

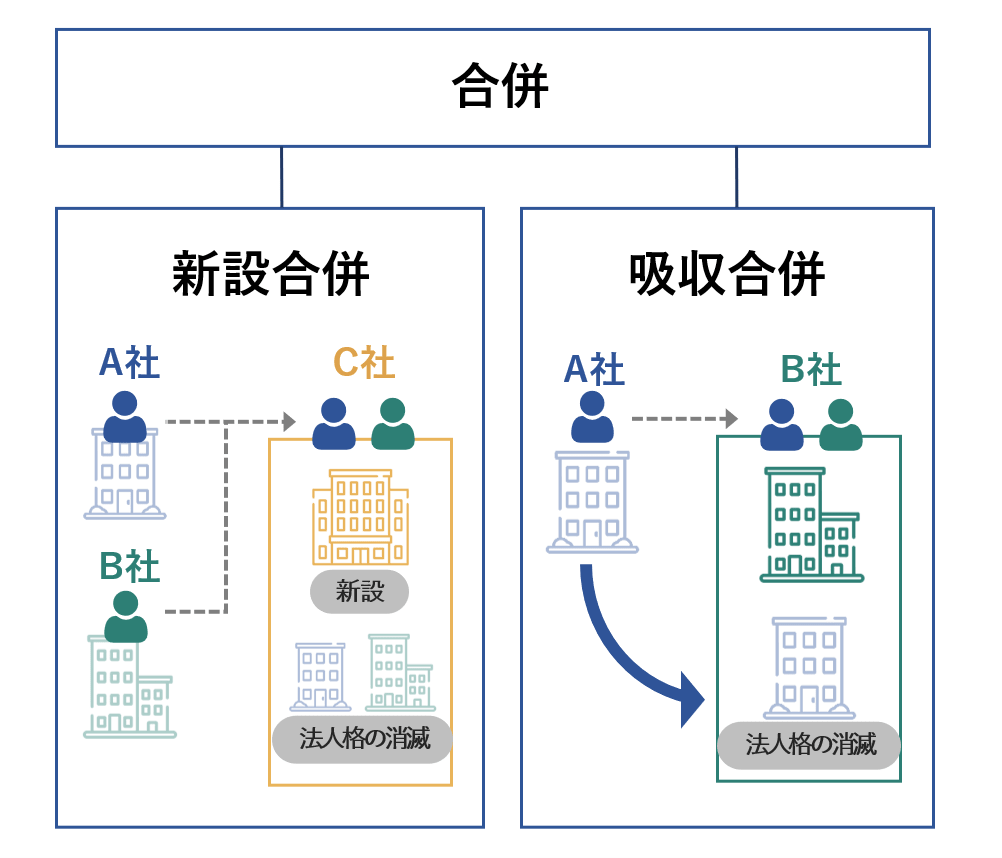

吸収合併は売り手企業の事業全体が買い手企業に吸収されるというスキームです。

法人としての売り手企業は消滅することになります。対価は買い手企業の株式とするのが一般的で、売り手側の株主に交付されます。

新設合併の場合は、売り手企業と買い手企業が合わさって新設会社を形成します。

新設合併は手続きが煩雑であるためあまり行われません。

基本のスキームを組み合わせた複合的なスキームで会社売却が行われることもあります。

代表的なのは会社分割または事業譲渡と株式譲渡を組み合わせたスキームで、売り手企業の一部の事業のみを子会社化する場合や事業再生型のM&Aで用いられます。

事業譲渡・会社分割では売却される事業が買い手企業と一体化することになりますが、株式譲渡を組み合わせれば一部の事業を買い手企業の子会社にするスキームが構築できます。

新設分割+株式譲渡スキームでは、売却する事業を新設分割により新設会社に移し、新設会社の株式を買い手企業に譲渡します(あるいは逆に、残す事業の方を新設分割で新設会社に移し、旧会社の方の株式を譲渡します)。

吸収分割または事業譲渡+株式譲渡スキームの場合、まず受け皿となる会社を用意します。

既存の会社を利用するか通常の方法で会社を新設して受け皿とします。

そして売却する事業を受け皿会社に吸収分割・事業譲渡で移転し、受け皿の株式を買い手企業に譲渡します。

買収した事業を吸収して一気に統合を進めるよりも別法人として運営し緩やかな統合を行うほうがよいと判断される場合に、この複合スキームが用いられます。

以下のようなスキームで行われる事業再生を第二会社方式と呼びます。

優良事業のみを切り出すことで、スポンサーがつきやすく、金融機関からの資金調達も行いやすくなるというメリットがあります。

倒産・解散で会社全体を清算するのに比べれば債務弁済率が上がる可能性があるため、債権者にとってもメリットのある方式です。

[22] 会社法の一部を改正する法律の概要(法務省民事局)

[23] 株式交付制度の概要とポイント~令和元年会社法の改正を受けて~(EY 新日本有限責任監査法人)

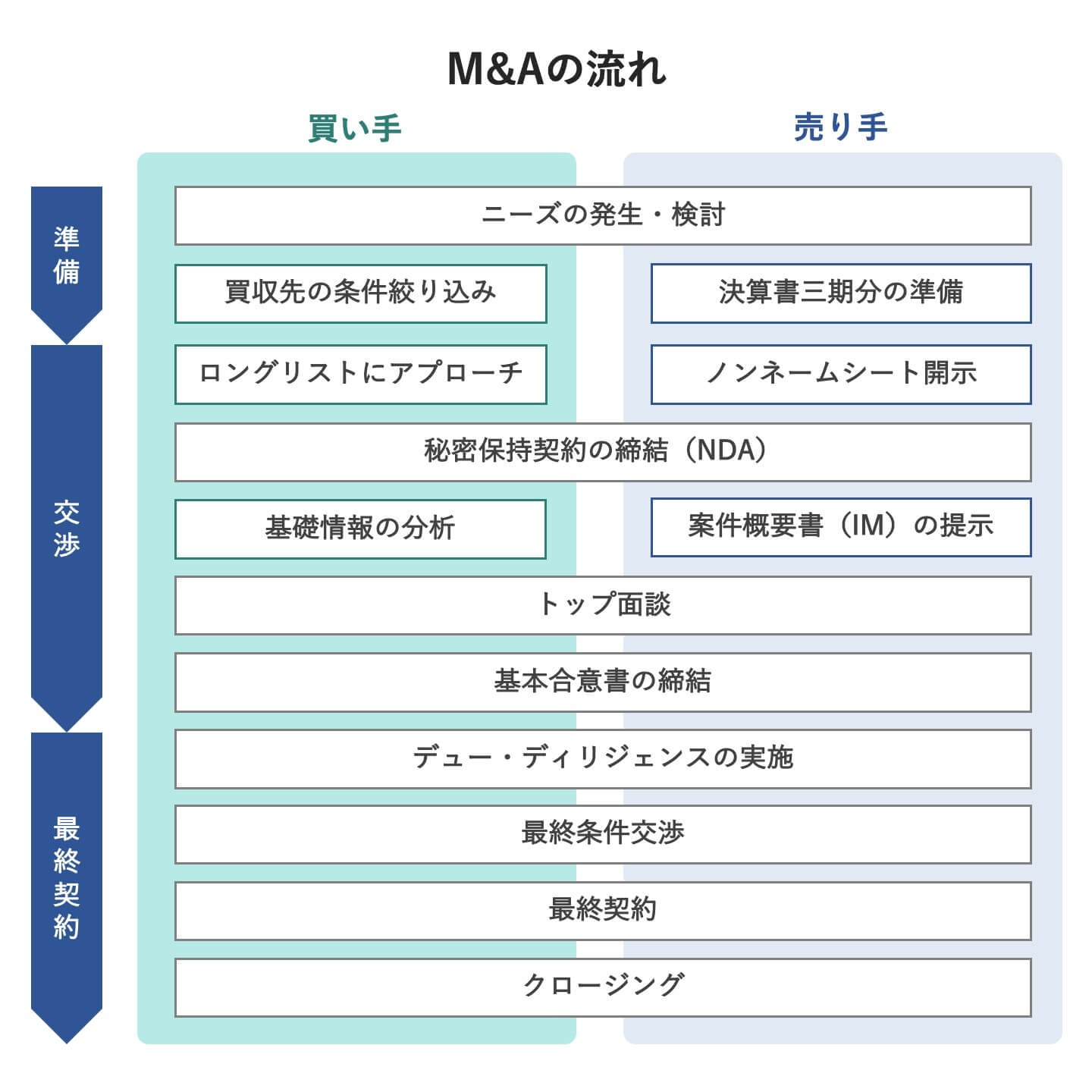

会社売却には多くの手続きと比較的長い期間が必要になります。

ここでは手続きの流れの概略をかいつまんで解説します。

自社や競合、市場などの分析に基づき、M&Aの目的と戦略を明確化し、最適な買い手企業候補を探します。

有望な相手が見つかったら、秘密保持契約を交わした上で詳細な財務情報や会社売却に関わる事項をまとめた資料を提示し、相手側が興味を示せば交渉開始となります。

売り手側としては相手企業を探し始める段階までにはM&A専門業者(FA・仲介業者・マッチングプラットフォーム)と契約し支援サービスを利用するのが一般的です。

会社売却の検討や準備を始めるにあたり、「自社がいくらくらいで評価されるのか」「どんな企業が関心を持ってくれるのか」をあらかじめ把握しておくことは非常に重要です。

東証プライム上場グループ(Visional)であり、中小企業庁のM&A支援機関に登録されている株式会社M&Aサクシードでは、経営者の情報収集や相手探しをサポートするサービスを提供しています。

まず、売却を本格的に決めていない段階の情報収集としておすすめなのが入口サービスの「かいしゃ価値トレンド」です。会社名を出さずに、業種・所在地・売上高の3つを選択するだけで、同業の成約相場や関心を持つ買い手企業の傾向が約30秒・無料で確認できます。すでに1,000名以上(2026年6月時点)の経営者に利用されています。

さらに、実際にどのような企業から関心を持たれるか試してみたい場合には、国内最大級の法人限定ハイクラスM&Aプラットフォーム「M&Aサクシード」が活用できます。契約なし・書類提出なしで匿名登録ができ、利用中の10,700社以上の買い手企業や80社以上の提携金融機関から直接「初期オファー」を受け取ることができます。自社で公開中4,100件以上(累計21,000件以上)の案件情報を確認できるほか、異業種からの想定外のオファーによって地域や業種を超えたシナジーが生まれるケースも少なくありません。なお、2024年以降、プラットフォーム成約案件の約半数が譲渡金額1億円以上で成立している実績もあります。

成約するまで費用が発生しない完全成功報酬制のため、売却を決めてから動くのではなく「オファーを見てからどうするか考える」という使い方が可能です。

買い手側は売り手側の提示した資料などを分析して暫定的な買収条件や買収スキームを決定し売り手側に伝えます。

それと前後してトップ同士の面談が行われ、双方の意思やビジョンを確認し合います。

基本的な買収条件や今後の交渉の進め方などについて大体の合意が得られたら、基本合意書を取り交わします。

基本合意書では買収条件についての規定は現段階での確認(覚え書き)にとどめますが、買い手に独占交渉権を付与する条項や、DD(デューディリジェンス)への協力を売り手に義務づける条項などは法的な拘束力を持つものとして盛り込まれるのが通例です。

基本合意書の締結後、買い手企業によるDD(売り手企業が抱えるリスクについて内部情報をもとに調査・分析するプロセス)が遂行され、その結果に基づいて最終的な条件交渉が行われ、契約締結にいたります。

M&Aには多種多様な利害が絡むため、契約成立後もクロージング(譲渡実行)までに多くの手続きが必要になるのが通例です。

例えば、株式譲渡以外のスキームでは、M&Aに関する事項を債権者・株主に開示した上で、M&A契約についての株主総会承認決議を行ったり、債権者の異議申立てや反対株主の株式買取請求に応じるための手続きを行ったりすることが必要です。

買い手企業・売り手企業の売上高が一定のレベルを超えている場合などには、公正取引委員会に事前届出をして独占禁止法上の審査を受けなければならいこともあります。

また、契約書にもクロージングまでに履行すべき義務が色々と盛り込まれるのが一般的です。

売り手側の義務としては、取引契約や雇用契約に関する協議・調整、不適切な会計や賃金未払いの是正などが典型的です。

会社売却の値段は、事業の規模、経営や財務の状況、期待されるシナジーの大きさ、抱えているリスクの大きさ、交渉の力関係などが複雑に絡まって決まるものであり、一概に相場と言えるようなものは存在しません。

シナジーの大きさは売り手と買い手の相性に左右されるため、買い手が違えば大幅に違う値段がつくこともあります。

したがって、仮に買い手候補やM&A仲介業者などが「このくらいの値段が相場だ」と言ってきたとしても、鵜呑みにせずに具体的かつ詳細な根拠を求めることが肝要です。

売却価格は企業価値算定(バリュエーション)により求められた適正価値をもとにして交渉で決定されます。

金額の折り合いがつかない場合、対価の種類を変えたり、買収後の業績に応じて対価の追加支払いを行うという規定(アーンアウト条項)を契約に盛り込んだりすることで調整することがあります。

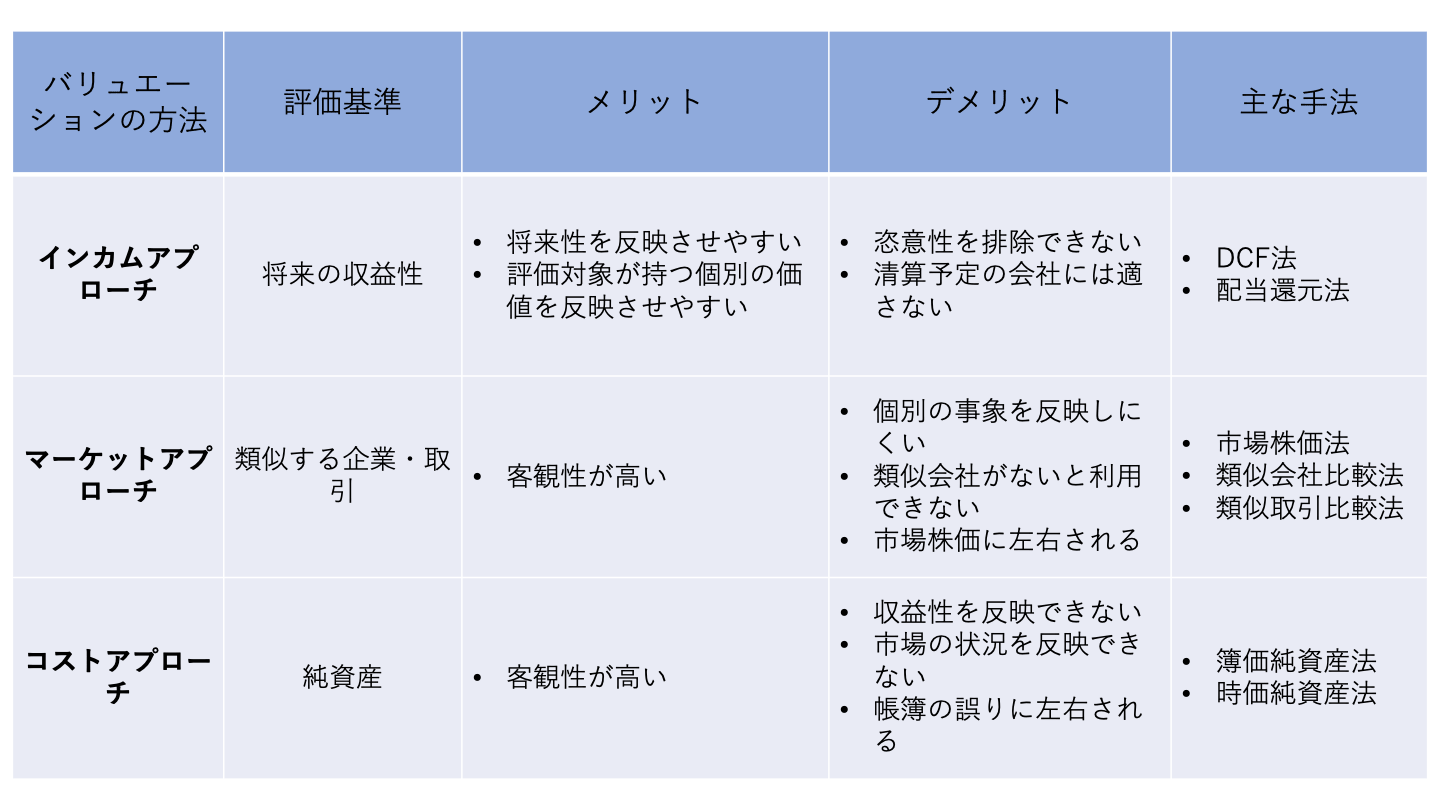

企業価値算定にはコストアプローチ、マーケットアプローチ、インカムアプローチという3つのアプローチがあります。

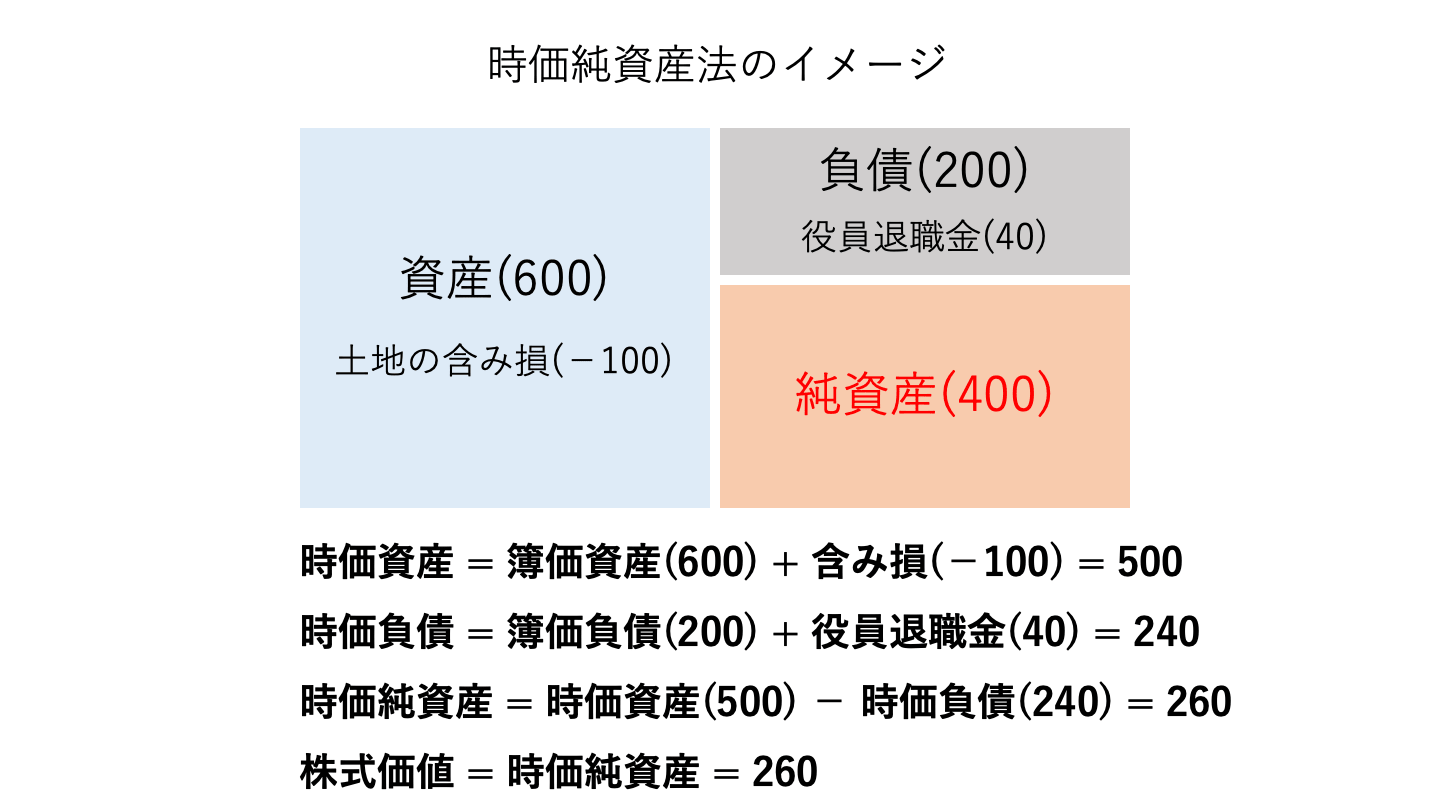

純資産額をその企業の価値と見なすアプローチです。

帳簿上の純資産額をそのまま用いる方法(簿価純資産法)と時価に直す方法(時価純資産法)がありますが、M&Aの企業価値算定では通常後者が採用されます。

純資産はこれまでの事業の結果を反映したものに過ぎないため、これといって優良な事業を有していない経営破綻企業や価値の大半が不動産や設備などの保有資産で占められる企業などを除き、コストアプローチでの企業価値算定は行われません。

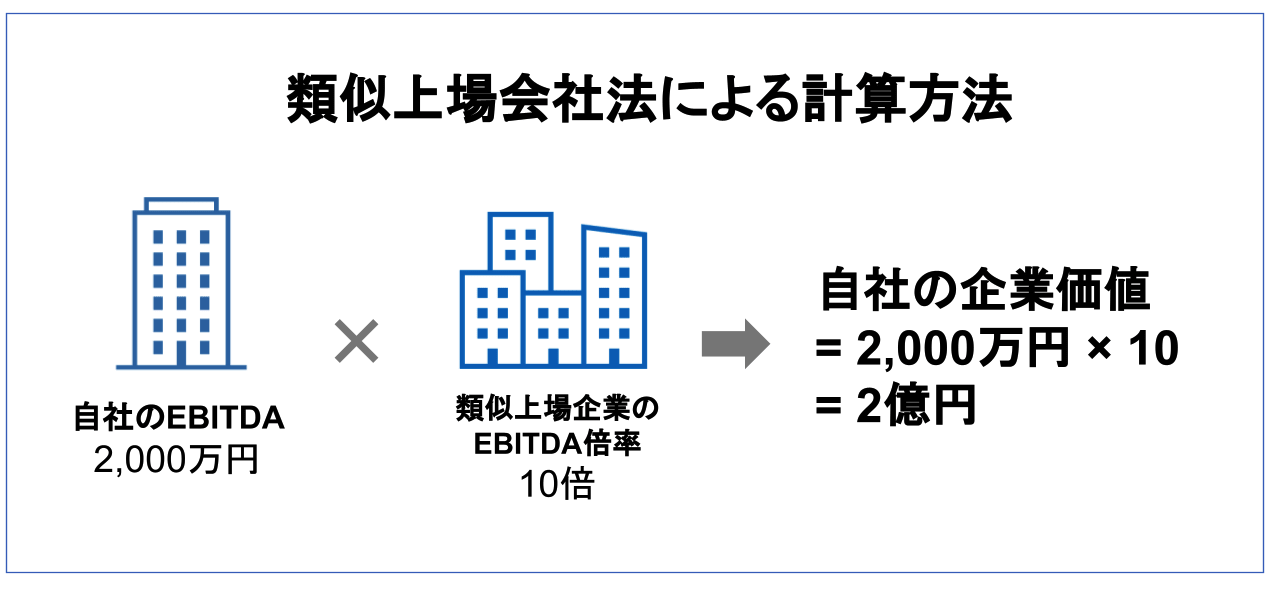

市場株価をもとにして企業価値を算定するアプローチです。

売り手が上場企業であれば、株式時価総額をもって企業価値とすることができます(市場株価法)。

ただし、株価の異常な値動きの影響を排除するため一定期間の株価を平均するなどの方法がとられます。

売り手が非上場企業の場合は、類似した上場企業と財務指標を比較することで企業価値を算出します(類似会社比準法)。

マーケットアプローチは市場の評価を盛り込めるのが利点です。

しかし、マーケットアプローチで算出されるのは売り手企業が単独で事業を継続すると仮定した場合の価値(スタンドアローンの価値)で、シナジーの価値は織り込まれていません。

また、市場株価は一般投資家が株式を購入する際の価格であり、企業の支配権を獲得するために大量に株式を取得する場合の価値とは同一視できません。

したがって、シナジーや支配権獲得の価値を上乗せする必要があります。

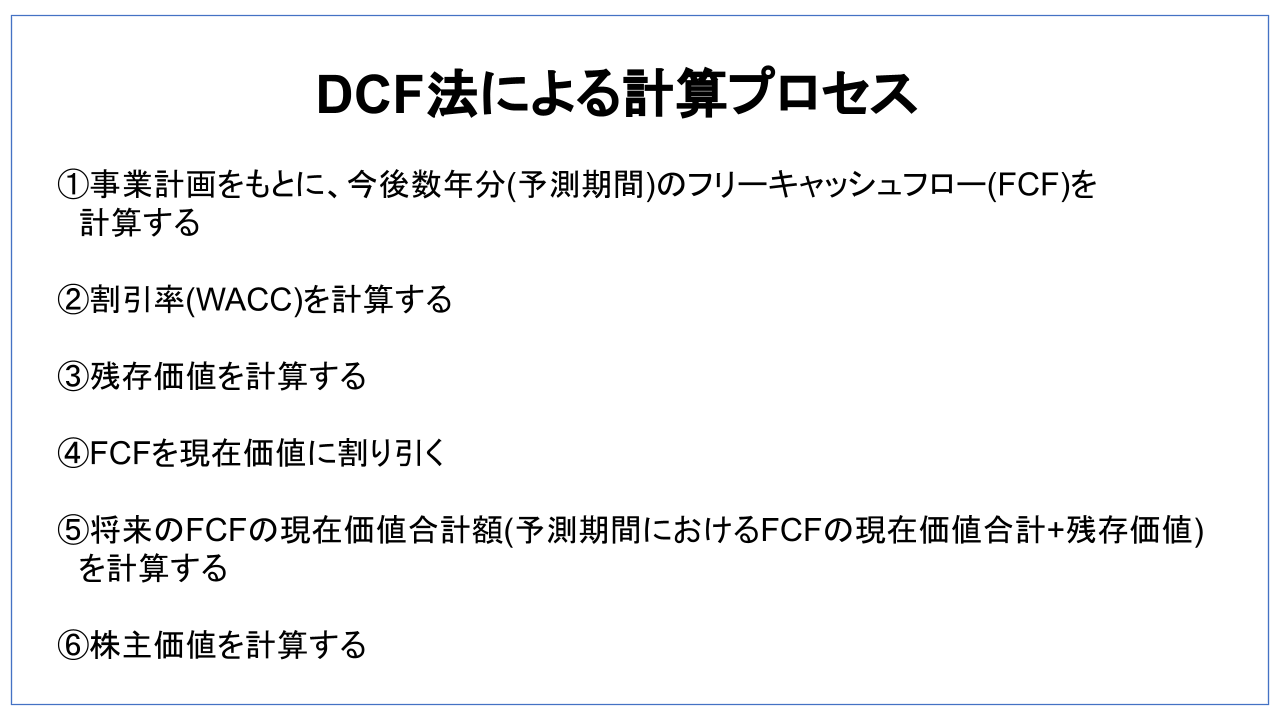

将来の収益性をもとに企業価値を評価するアプローチです。

事業計画から見積もられる予想キャッシュフローをもとにファイナンス理論を駆使して企業価値を割り出すDCF(ディスカウント・キャッシュフロー)法が代表的です。

売り手企業が単独で存続した場合の事業計画と経営統合が行われた場合の事業計画を用意すれば、スタンドアローンの価値とシナジーを織り込んだ価値の両方を算出できます。

企業の将来性も含めた価値を算出できる点でインカムアプローチ(とくにDCF法)は優れていますが、予測に依拠した方法であるため、主観が入りやすいという問題点があります。

そこで、悲観的なシナリオから楽観的なシナリオまでいくつかの事業計画を用意して価値算定に合理的な幅を持たせたり、マーケットアプローチによる算定結果と比較対照したりすることで、インカムアプローチの欠点を軽減する方法がとられます。

企業価値算定で算出される企業価値は、売却価格を決めるための合理的な目安にすぎません。

最終的な金額は交渉により決定されます。

原則的には、スタンドアローンの企業価値が売り手として考えられる下限の売却価格です。

一方、買い手側としてはシナジーや支配権獲得の価値をすべて織り込んだ企業価値が考えられる上限価格となります(シナジーは買い手企業の主導による今後の努力で達成されるものであるため、その分の価値をすべて株主に支払うわけにはいきません)。

交渉では、この下限と上限の範囲内で、スタンドアローンの価値にどれだけのプレミアムを上乗せするかが協議されることになります。

また、もとになる企業価値算定結果の合理性も争われます。

売り手企業としては、自社の潜在的な価値やシナジーの大きさを十分に反映した企業価値・買収価格となるように働きかける必要があります。

上述の通り、現金ではなく株式を対価とすれば、買い手としては買収費用を節約でき、売り手としては株価上昇でより大きな利益を手にするチャンスが得られます。

買い手と売り手の双方が株式対価のメリットに納得できれば、希望金額の隔たりを株式対価の採用で埋めることが可能です。

また、将来的な収益性・成長性に対する認識が両者で乖離している場合、契約書にアーンアウト条項を盛り込んで価格調整を行うことがあります。

アーンアウト条項とは、買収後の業績目標の達成度に応じて対価の追加支払いを行うことを規定する条項です。

例えば、買い手企業の子会社となった売り手企業が所定の期間内に所定の売上高を達成した場合に追加の支払いを行うと規定しておきます。

言い換えれば、買収時点では対価の一部の支払いを保留し、その分は経営統合の価値が実現した後で支払うということです。

買い手としてはリスクが低減できるため受け入れやすい選択肢です。

売り手としては、うまく行けば最終的な売却金額を増やすことができますが、不確実性のリスクを背負うことになります。

場合によっては買い手側が業績目標達成を妨げるような行動をとることも想定できるため、それを防ぐためのルールを契約に盛り込むことがあります。

業績が好調の時期や事業が順調に成長している時期には、企業価値の評価が高まり、売り手としても積極的な交渉を行えるため、好条件での売却が成立しやすくなります。

ただし、現時点で高い業績・成長率を示していても安定性に欠ける(今後の業績・成長率がどうなるか不確実性が高い)と判断されると価値が割り引かれてしまいます。

将来の収益性・成長性を保証するような具体的な根拠を提示する必要があります。

外的な環境も重要です。好景気で市場が楽観的なとき、金利水準が低いとき、自社事業が属する分野で盛んに投資やM&Aが行われているときには、高額のM&Aが成立しやすいと言えます。

一般的に、経営統合で期待できるシナジーが大きいほど企業価値の評価は高くなります。

シナジーの大きさは相手企業との相性に左右されるため、会社を高く売るためには相性のよい買い手企業を選ぶことが重要です。

極端な場合、経営破綻状態にある企業(=自分では経営資源から利益を引き出すことができない企業)であっても、別の企業から見れば活用しがいのある経営資源を有しており、相当の値段がつくということもありえます。

会社売却では相手企業とのマッチングが大きな鍵を握り、適切な相手と出会うことさえできればあとはすんなりと進むということも少なくありません。

DDは主に買い手側により行われますが、売り手側でも自社に関するDDを独自に行うことがあり、セルサイドDDと呼ばれます。

セルサイドDDを行ってM&Aで問題となりうるポイントを把握し、是正できる部分は事前に是正し、すぐに対応することが難しいリスクがある場合にはそれを回避できるようなスキームを検討するなどの対策を講じることにより、企業価値や交渉力を高めることが可能です。

ここでは、会社売却の基本スキームごとに、売り手側に課せられる税金の概要を解説します。

租税コストの大小は売却スキームを選択する上で大きなポイントになります。

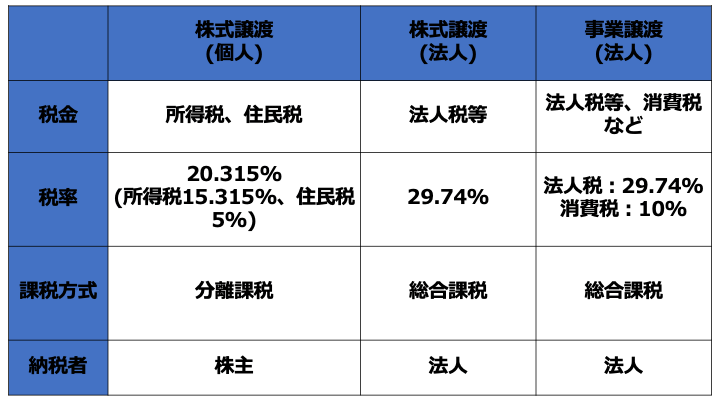

株式の譲渡により株主に生じた利益が課税対象となります。

個人株式の譲渡損益は「譲渡価格-取得経費(その株式の取得価格+各種手数料)」で計算され、1年間に生じた株式譲渡損益を通算してプラスであれば(他の所得とは区分して)一律20%の所得税が課されます[24]。

支配株主であるオーナー経営者が株式譲渡で会社を売るといったよくあるケースでは、20%の所得税だけで済みます。

こうした税金コストの低さも株式譲渡が広く使われる理由です。

一方、売主が法人で、子会社である売り手企業の株式を譲渡した場合には、譲渡損益は「その株式の譲渡で通常得られる対価の額-その株式の簿価」で計算されます(法人税法第61条の2[25])。

譲渡損益がプラスであれば益金(収益)、マイナスであれば損金(損失)として計上され、その年の法人税・事業税・地方法人税・法人住民税の対象となります(税率合計30~34%程度)。

「通常得られる対価の額」とは要するに時価のことです。

「譲渡価格」ではなく「通常得られる対価の額」としているのは、税法上は時価での譲渡が原則とされるからです。

第三者間の株式譲渡で交渉により決定された譲渡価格は基本的に時価と見なされると考えてよいのですが、当事者間に近親関係や何らかの支配関係などがある場合には、時価から乖離した譲渡価格で譲渡損益を計算していると税務調査で否認される恐れがあります。

売り手側の株主は株式を買い手企業に譲渡したものと見なされ、譲渡で生じた利益に対して株式譲渡と同様に所得税または法人税が課されます。

譲渡益を計算するときの「譲渡価格」「通常得られる対価の額」は株式交換直前の買い手企業株式の時価です(この時価に相当する値段が売り手企業株式に付けられたと見なすわけです)。

売り手企業は株式交換の際に資産の時価評価を行う必要があり、時価と簿価の差額がプラスならば評価益として益金に(マイナスならば評価損として損金に)算入され、その年の法人税などの対象となります(法人税法第62条の9[27])。

株式交換では対価として新株予約権や現金などを交付することが可能ですが、対価をすべて買い手企業株式とした場合には税制上で特例的な扱いを受け、売り手側株主に譲渡損益は生じなかったものと見なされ、課税されません(所得税法57条の4[28]、法人税法第61条の2第9項[25])。

また、組織再編税制の適格要件に該当すれば売り手企業資産の時価評価が不要になります(法人税法第62条の9[27])。

適格となるには以下の要件を満たす必要があります(法人税法第2条第12の17号[29]、法人税法施行令第4条の3第17項~20項[30])。

株式交換前の時点で買い手と売り手に親子関係がある場合には一部の条件が免除されます。

株式交換と同様に原則として株式の譲渡損益が課税対象となりますが、対価として交付されるのが買い手企業の株式のみであれば譲渡損益は発生していないものとして扱われます。

また、株式以外の対価(現金など)を含む場合でも、その割合が20%以下であれば、株式対価の分については譲渡損益が認識されません。

株式交換と違い、株式交付では資産の時価評価は不要で、基本的に売り手企業に対する課税は発生しません。

税法上、事業譲渡は特別な取引ではなく、売り手企業と買い手企業の間で行われる譲渡取引の集合です。

売り手側から買い手側に一定範囲の資産と負債が譲り渡され、対価として売却代金が支払われ、その差し引きが譲渡損益となり、法人税などの課税対象となります。

譲渡損益=譲渡対価-(譲渡する資産の簿価総額-譲渡する負債の簿価総額)

また、消費税が非課税となるもの(土地や有価証券など)以外の資産については売り手企業に消費税の納税義務が生じます[31]。

対価が株主に交付される会社分割(分割型分割)の場合、株主に課税が生じます。

対価の一部は配当と見なされ(所得税法第25条第1項[32]、法人税法第24条第1項[33]、)、個人株主の場合、配当と見なされた部分は配当所得として所得税の総合課税の対象となります[34]。

法人株主の場合、配当所得(の一部)は益金に参入されず、課税対象とはなりません(法人税法第23条[35])。

対価から配当部分を引いた残りは株式の譲渡で得られた収益と見なされ、株式譲渡の場合などと同様に、経費(または株式の簿価)との差額が譲渡損益として所得税や法人税などの課税対象となります。

買い手企業に承継される資産については時価で譲渡したものと見なされ、簿価との差額が譲渡損益として法人税などの課税対象となります(法人税法第62条[36])。

株式交換の場合と同様に、対価として買い手企業の株式のみが交付されるケースでは株式の譲渡損益は発生していないものと見なされます(法人税法第61条の2第2項[25])。

また、組織再編税制の適格要件に該当すれば、資産の時価評価は不要です(法人税法第62条の2・3[37])。

会社分割が適格となるには、株式交換と同様の要件(株式対価、支配関係継続、事業関連性、事業規模または役員経営参画、雇用維持、株式継続保有)に加え、分割される事業の主要資産が引き継がれ事業が継続されることなどが必要です(法人税法第2条第12の11号[29]、同法施行令第4条の3第6~9項[30])。

合併の場合は、株式対価、事業関連性、事業継続、事業規模または役員経営参画、雇用維持、株式継続保有の要件が求められます(法人税法第2条第12の8号[29]、同法施行令第4条の3第1~5項[30])。

いずれについても、会社売却前の時点で買い手・売り手に親子関係がある場合は一部の要件が不要となります。

[24] タックスアンサーNo.1463株式等を譲渡したときの課税(申告分離課税)(国税庁)

[25] 法人税法第61条の2(e-gov法令検索)

[26] 法人所得課税の概要(法人税・法人住民税・事業税)(JETRO)

[27] 法人税法第62条の9(e-gov法令検索)

[28] 所得税法第57条の4(e-gov法令検索)

[29] 法人税法第2条(e-gov法令検索)

[30] 法人税法施行令第4条の3(e-gov法令検索)

[31] 消費税のしくみ(国税庁)

[32] 所得税法第25条(e-gov法令検索)

[33] 法人税法第24条(e-gov法令検索)

[34] タックスアンサーNo.1330 配当金を受け取ったとき(配当所得)(国税庁)

[35] 法人税法第23条(e-gov法令検索)

[36] 法人税法第62条(e-gov法令検索)

[37] 法人税法第62条の2(e-gov法令検索)

会社を売るということには戦略的な意味と目的があります。

「会社を買う=勝ち」「会社を売る=負け」などといった短絡的な見方をするのではなく、自社にとっての会社売却の価値を把握して活用することが重要です。

会社を売る際には適切な買い手候補の選定が成功の鍵を握ります。

また、スキーム選択や法的な手続き、税務などについて複雑な判断が求められる局面が少なくありません。

マッチングサービスや各方面の専門家の助言をうまく利用して交渉を進めていってください。

(執筆者:相良義勝 京都大学文学部卒。在学中より法務・医療・科学分野の翻訳者・コーディネーターとして活動したのち、専業ライターに。企業法務・金融および医療を中心に、マーケティング、環境、先端技術などの幅広いテーマで記事を執筆。近年はM&A・事業承継分野に集中的に取り組み、理論・法制度・実務の各面にわたる解説記事・書籍原稿を提供している。)