非上場株式の譲渡における時価の評価方法【税理士が解説】

更新日:2026年06月23日

M&A・事業承継

- 法務監修: 河野 雅人 (公認会計士・税理士)

当社はビジョナル(東証上場)

のグループ会社です

個人間における非上場株式の譲渡では「財産評価基本通達の評価額」を実務上の時価とします。個人から法人へ「著しく低い価額」(時価の2分の1未満)で譲渡した場合は、所得税法第59条・所得税法施行令第169条により、時価で譲渡したものとみなされます(みなし譲渡課税)。時価の評価方法を税理士がわかりやすく解説します。

純然たる第三者間でのM&Aであれば、当事者が合意した価格がそのまま時価として扱われ、親族間・同族間の譲渡のような「低額譲渡」課税のリスクがありません。税務リスクの少ない第三者への譲渡先を探すなら、法人限定のM&Aサクシードをご利用ください。

株式の時価とは、一般的に正常な取引において形成された取引価格、すなわち、客観的な交換価値をいいます。

上場株式等は市場において大量かつ反復継続的に売買が行われており、多くの取引を通じて一定の取引価額が形成されています。

そこで成立した取引価額は、多くの人が参加する市場を通じ、当事者間の主観的事情は完全に排除されているため、当該株式の交換価値を誰もが納得する形で正当な価格と考えることができます。

一方、非上場株式の場合は、上場株式等のように大量かつ反復継続的に取引が行われるわけではありません。

このため、取引価額の形成も取引当事者間の主観的事情によって決められることが多いと考えられます。

つまり、非上場株式の譲渡価格は、当該株式の正当な価格を客観的に正しく反映しているとはいいきれません。

ただし、非上場株式であっても取引価額が「純然たる第三者間」において決められた価額であれば、取引当事者間の主観的事情は排除されると考えられるため、税務上も合理的なものとして取り扱われると考えられています。

以上のような事情から、非上場株式の取引価額の決定にあたり、「純然たる第三者間」で行われたか否かは、重要なポイントとなってきます。

純然たる第三者間でのM&Aであれば、当事者が合意した価格がそのまま時価として扱われ、親族間・同族間の譲渡のような「低額譲渡」課税のリスクがありません。税務リスクの少ない第三者への譲渡先を探すなら、法人限定・審査制のM&Aサクシードをご利用ください。

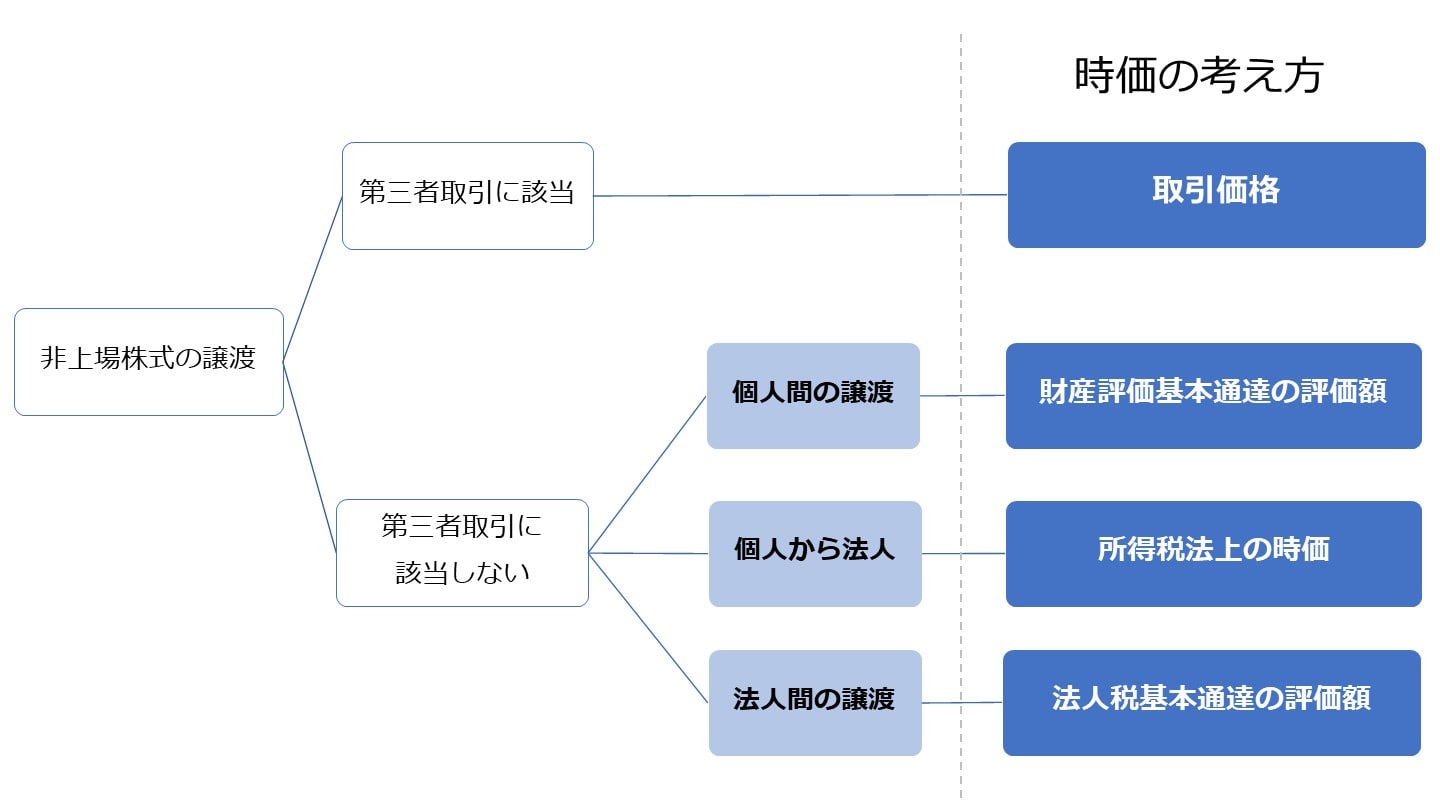

非上場株式の譲渡において、それが「純然たる第三者間取引」であれば、当事者間で合意した取引価額に正当性が認められると判断されるため、その取引価額を時価とみなすことができます。

ここで、時価を個別に評価しようとすると、評価方法や基礎資料の選択などにより異なった評価額が生じることとなり、課税の公平が図れないおそれがあります。

また、税務当局の事務負担も重くなり、迅速な課税処理ができなくなるおそれがあります。

そこで、時価の算定方法に一般的基準が定められ、定められた評価方法によって評価する方法が採用されています。

このようにすることで、課税負担の公平を実現することができると考えられます。

また、税務当局のコストの削減や、納税者にとっても課税額の予測可能性という点で有益といえます。

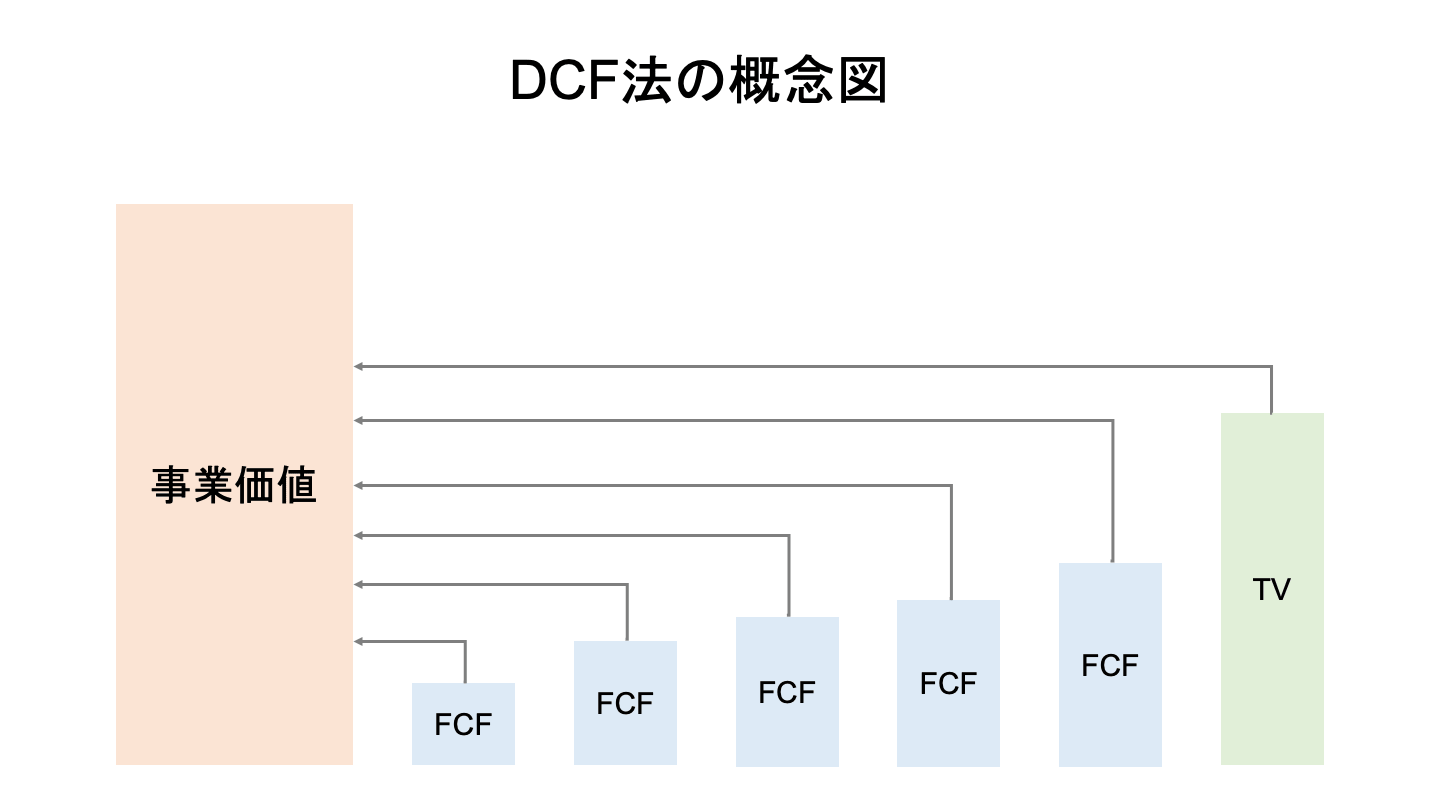

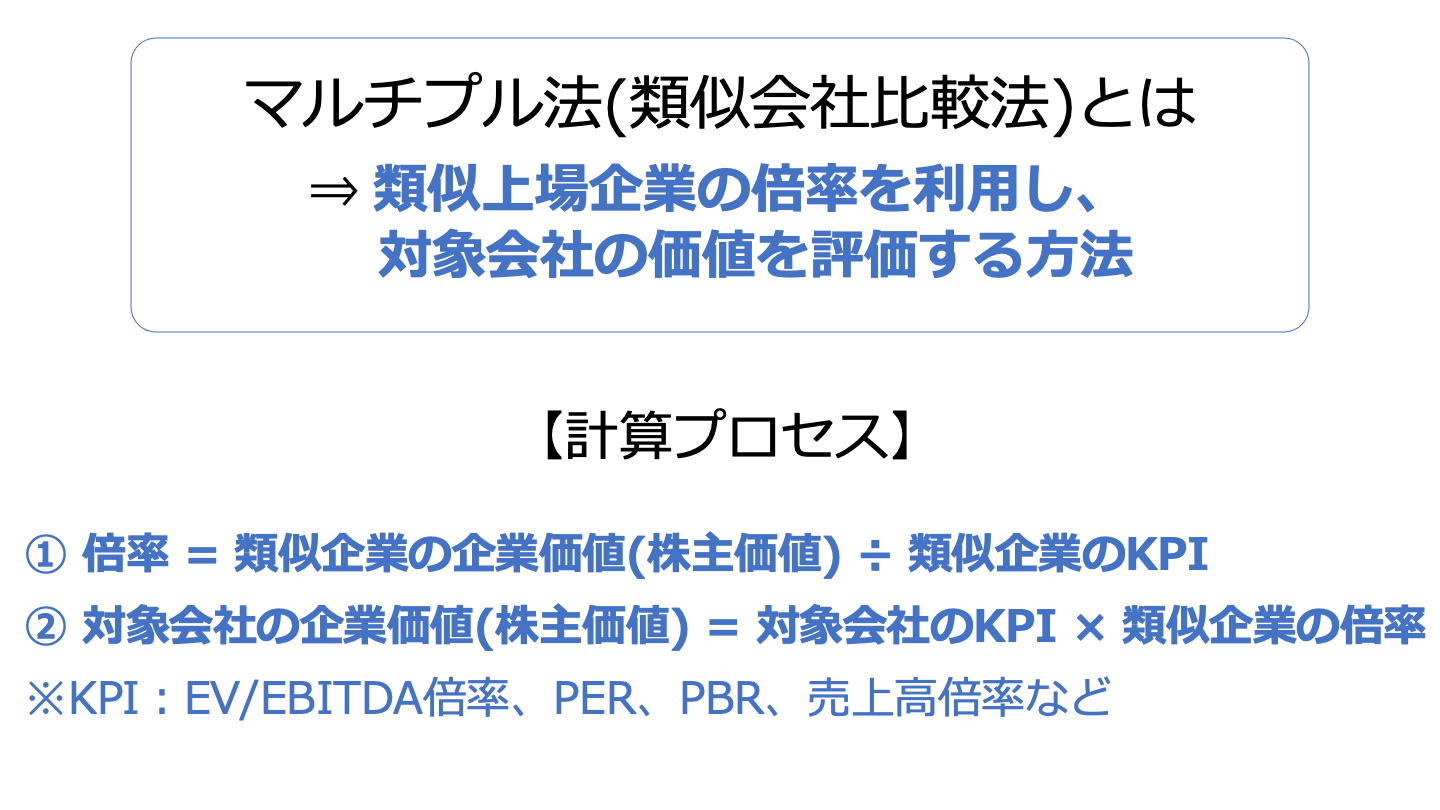

上記の考え方に鑑み、税法では、一般的にはDCF法、類似会社比較法、時価純資産法の評価方法で株式の時価を算定します。

DCF法とはDiscounted Cash Flowの略で、会社が将来生み出す収益(フリーキャッシュ・フロー)をもとに算出する評価方法です。

上場会社のうち、事業内容が類似している会社を選び、その会社の利益や純資産などをベースとして、1株当たり評価額を算出する評価方法です。

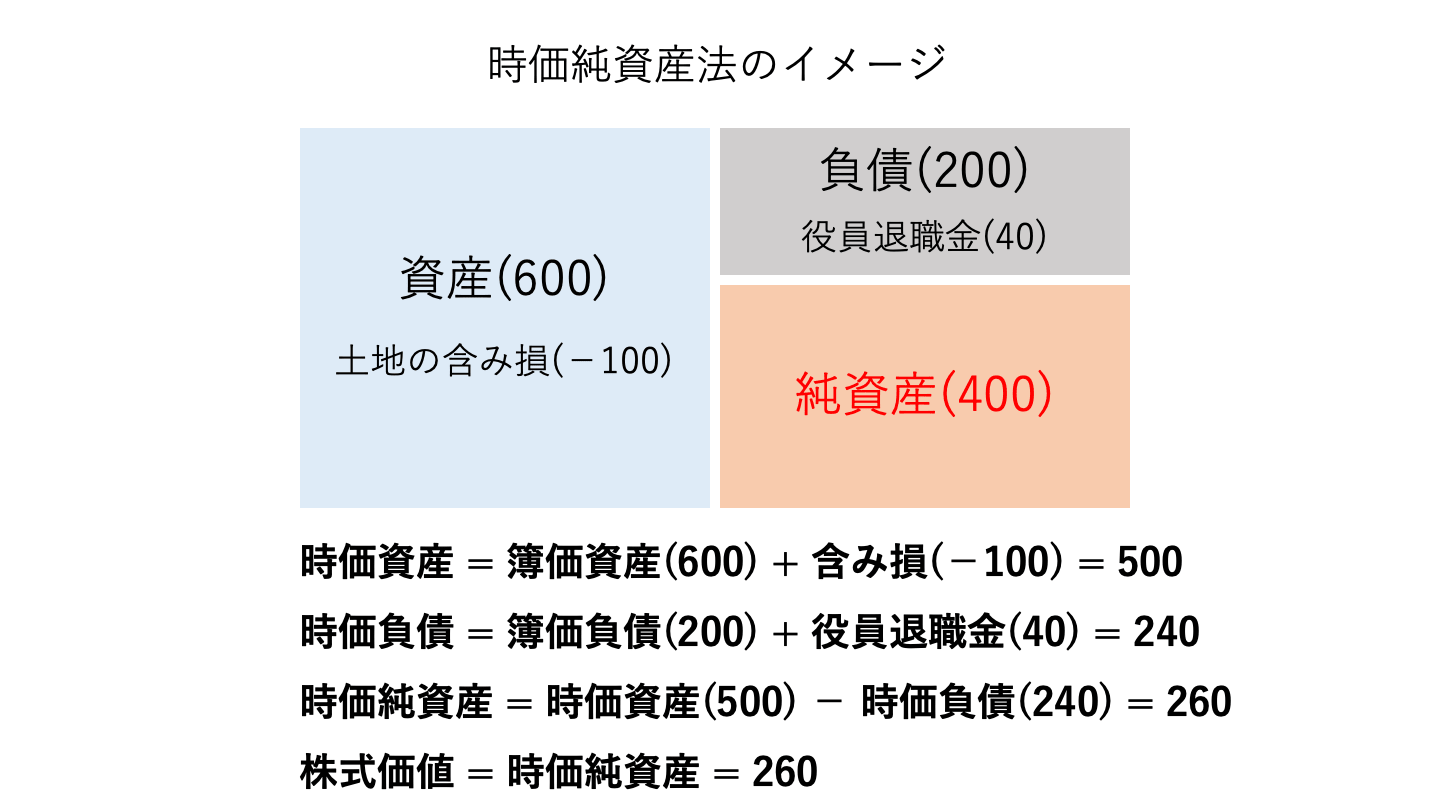

評価を行う時点で会社が保有している資産の時価総額から、負債の時価総額を差し引いた価格を算出する評価方法です。

| 個人→個人における非上場株式の譲渡 |

|---|---|

時価の考え方 | 財産評価基本通達の評価額を、相続税法上の時価として考える。 |

時価よりも著しく低い金額で譲渡した場合における税務上の扱い | 売り手側:実際の売却金額をもとに所得税が課税される。 買い手側:実際の取引価額と時価との差額に対して、贈与税が課税される |

個人から個人へ非上場株式を時価より低い価額で譲渡した場合、所得税法上で定められているような時価を基準とした課税関係はありません。

言い換えると、売り手は実際の売却金額をもとに所得税の計算をすることになります。

この点、後述する「個人-法人」間で見られる様な「みなし譲渡」の様な考えは発生しません。

個人と個人の間での株式取引の場合は、個人が必ずしも利益を目的として取引をするわけではないという考えがあるからです。

ただし、買い手は実際の取引価額と時価との差額について、贈与税が課税されます。

つまり、時価より著しく低い金額で譲渡した場合、買い手に対し、その差額について、みなし贈与となり、贈与税が課税されることになります。

この時の時価は実務上、財産評価基本通達の評価額(相続税法上の時価)とされています。

従って、個人と個人の間で非上場株式の売買をした場合に、考慮すべき税務上の時価は買い手側の財産評価基本通達の評価(相続税法上の時価)方法に基づいた価格で取引すれば税務上の問題は生じないものと考えられます。

| 個人→法人における非上場株式の譲渡 |

|---|---|

時価の考え方 | 所得税法上の評価額を時価として考える |

時価よりも著しく低い金額で譲渡した場合における税務上の扱い | 売り手側:みなし譲渡課税が適用される 買い手側:時価-取引価額が受贈益となり、課税対象となる |

個人が法人に対して著しく低い価額で株式を譲渡した場合には、「みなし譲渡課税」が適用されます。

みなし譲渡課税は、個人が法人に対して譲渡した場合で適用され、個人に対して著しく低い価額で譲渡した場合にはみなし譲渡課税は適用されません。

ここで、「著しく低い価額」とは何なのかが問題となります。

「著しく低い価額」については、法人税施行令第169条において「譲渡所得の基因となる資産の譲渡の時における価額の2分の1に満たない金額」とされています。

以上から、法人に対して、(無償の贈与や遺贈も含めて)「譲渡の時における時価」の1/2未満で譲渡した場合には、「譲渡の時における時価」で譲渡したものとみなされます。

つまり、譲渡所得の計算上、収入金額は譲渡の時における時価、つまり、所得税法上の時価となります。

一方で買い手側については、時価-取引価額が受贈益となり、課税対象となります。

| 法人→法人における非上場株式の譲渡 |

|---|---|

時価の考え方 | 法人税基本通達の評価額を、法人税法上の時価として考える |

時価よりも著しく低い金額で譲渡した場合における税務上の扱い | 売り手側:時価-取引価額が寄付金として課税対象となる 買い手側:時価-取引価額が受贈益となり、課税対象となる |

法人が法人に対して株式を譲渡する場合は、法人税法の規定に従うことになります。

非上場株式の時価については、「法人税基本通達9-1-13」【1】と「法人税基本通達9-1-14」【2】で規定されています。

これらの通達は、非上場有価証券の評価損の計上に関する取扱いを規定していますが、実務上は評価損の計上だけでなく、譲渡の場合にも適用されています。

従って、非上場株式の譲渡の場合は、この通達に従って算出した金額を法人税法上の時価として認識するのが一般的です。

そして、これらの通達では、非上場株式を以下のように4つに区分し、その区分ごとに時価の評価方法を定めています。

しかし、①から③に該当するケースはほとんど無いため、実務上は④に該当することになります。

「④上記以外に該当するケース」における時価評価の原則は、「事業年度終了の日、または同日に最も近い日における、その株式発行会社の事業年度終了時における1株当たりの純資産価額等を参考として通常取引されると認められる価額」であるため、純資産価額が時価評価のベースになると考えていいでしょう。

ただし、純資産価額とはいえ財産評価基本通達に定められている純資産価額方式をそのまま適用できるかといえばそうではなく、評価方法が明確となっていません。

そこで、「法人税基本通達9-1-14」に従うことを条件として、財産評価基本通達の計算方式(相続税評価)を利用することができるものとされています。

なお、時価よりも著しく低い金額で譲渡した場合において、売り手側では時価-取引価額が寄付金として課税対象となります。一方で買い手側では、時価-取引価額が受贈益となり、課税対象となります。

[1]法人税基本通達 9-1-13 市場有価証券等以外の株式の価額 | 法令集 (zeiken.co.jp)

[2]法人税基本通達 9-1-14 市場有価証券等以外の株式の価額の特例 | 法令集 (zeiken.co.jp)

純然たる第三者間でのM&Aであれば、当事者が合意した価格がそのまま時価として扱われ、親族間・同族間の譲渡のような「低額譲渡」課税のリスクがありません。税務リスクの少ない第三者への譲渡先を探すなら、法人限定・審査制のM&Aサクシードをご利用ください。

非上場株式の時価を算定する基準には様々なものがありますが、実際にM&Aを検討する段階では、市場でいくらで取引されているかという「実際の相場」を知ることが極めて重要です。また、「まだ売却するか決めていないけれど、自社のような企業に関心を持つ法人が本当にあるのか知りたい」という経営者の方も少なくありません。

東証プライム上場のVisionalグループの一員であり、中小企業庁のM&A支援機関として登録されている株式会社M&Aサクシードでは、こうした経営者の情報収集を支えるサービスを展開しています。

まず、同社が運営する「かいしゃ価値トレンド」は、会社名を出さず、業種・所在地・売上高の3つを選ぶだけで、同業・同規模の会社がいくらでM&Aされているかの成約相場や、関心を持つ企業の傾向が約30秒・無料でわかるサービスです。2026年6月時点で1,000名以上の経営者に利用されており、本格的に動き出す前の手軽な情報収集に活用されています。

さらに、相場を確認した後に「実際にどのような企業から声がかかるか試してみたい」という場合は、国内最大級の法人限定ハイクラスM&Aプラットフォーム「M&Aサクシード」を併せて利用することも可能です。こちらは契約なし・書類提出なしの状態で、匿名のアカウントのままオファーを待つことができます。

プラットフォームには、10,700社以上の買い手企業や80社以上の提携金融機関が登録しており、現在は公開中4,100件以上(累計21,000件以上)の案件が掲載されています。2024年以降、プラットフォーム成約案件の約半数が譲渡金額1億円以上で成立するというハイクラス実績もあり、大手・優良企業から直接オファーが届くのが特徴です。

これにより、自社だけでは思いもよらなかった異業種からの想定外のオファーが届き、新しいシナジーが生まれる事例も多くあります。成約するまで費用が発生しない完全成功報酬制のため、「まずはオファーの内容を見てから、今後の選択肢をじっくり考える」という使い方が可能です。

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)