イグジットの税金、ストックオプションの扱いを税理士が解説

更新日:2026年04月27日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

イグジット(株式譲渡)では、譲渡所得に20.315%の税金がかかります。また、ストックオプションにも税金が発生します。イグジットにおける税金の計算方法やストックオプションの税制をくわしく解説します。(公認会計士・税理士 河野 雅人 監修)

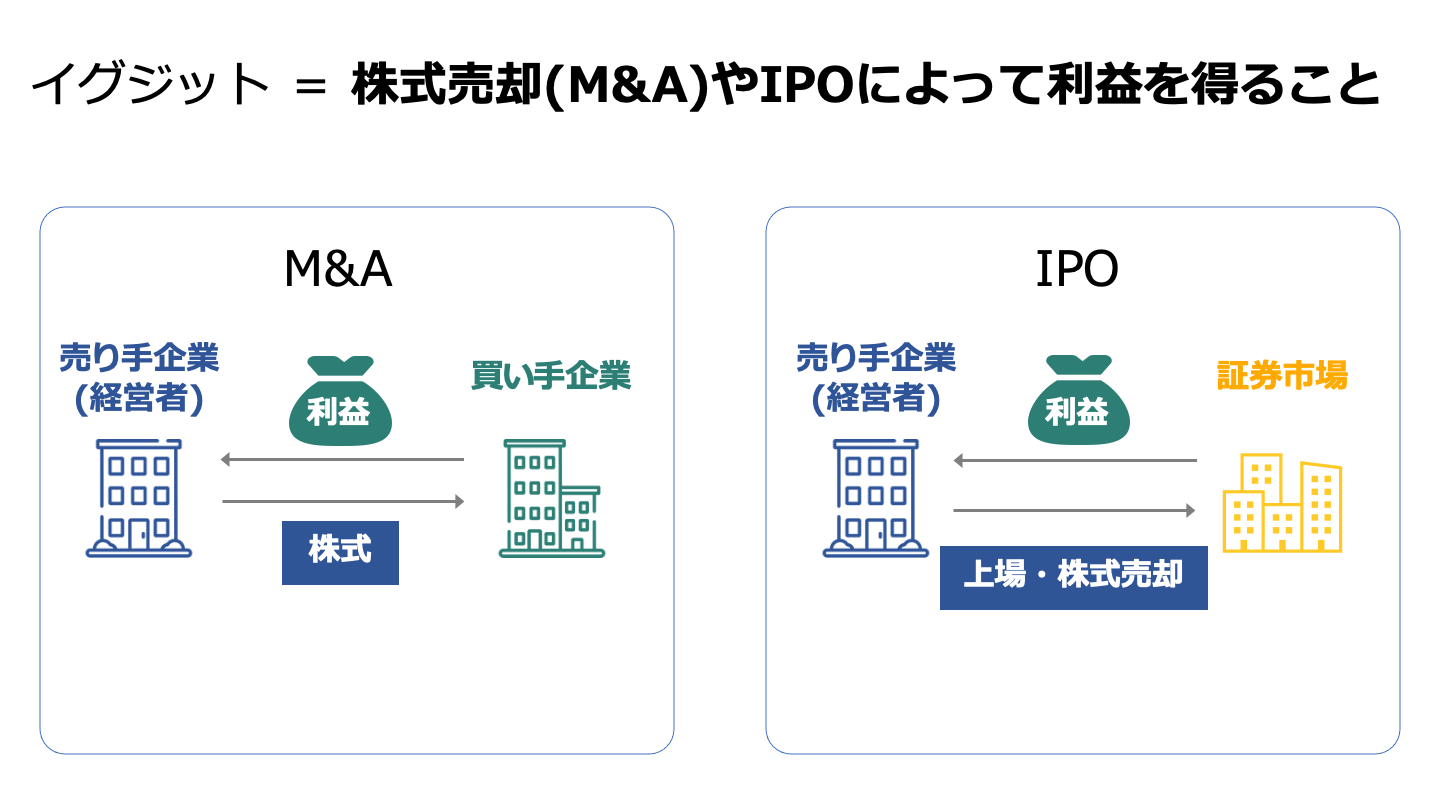

最初に、イグジットについてその意味や手法について見ていきます。

ベンチャー企業やスタートアップ企業において、創業者などが保有していた株式を売却し、会社関係から離脱することを一般的に、「イグジット(EXIT)」と呼びます。

実際にITベンチャー企業などでは、創業者や役員が自社の株式を保有し、イグジットにより利益を得ることを目的として起業した会社が多くあります。

イグジットの方法には、主に以下の2つの方法が考えられます。

「株式公開(IPO)」とは株式上場のことをいいます。

一般的に、企業は上場するまでは株式の譲渡に関して、会社の承認を必要とするなど制限がある株式となっていますが、証券取引所に上場することにより、株式を市場において自由に売買できるようになります。

そして、東京証券取引所やマザーズなどの証券取引所に上場することを、株式公開(IPO:Initial Public Offering)といいます。

自社が株式上場を果たすと、創業者や役員が保有していた株式は市場で売買されることにより価格が跳ね上がり、売却することで莫大な利益を得ることができます。

一方で、株式上場をするためには各証券取引所による厳しい基準を満たす必要があり、その厳しい審査にパスしなければなりません。

ベンチャー企業が株式上場を果たすのは審査が厳しいことから、非常に狭き門であるといえます。

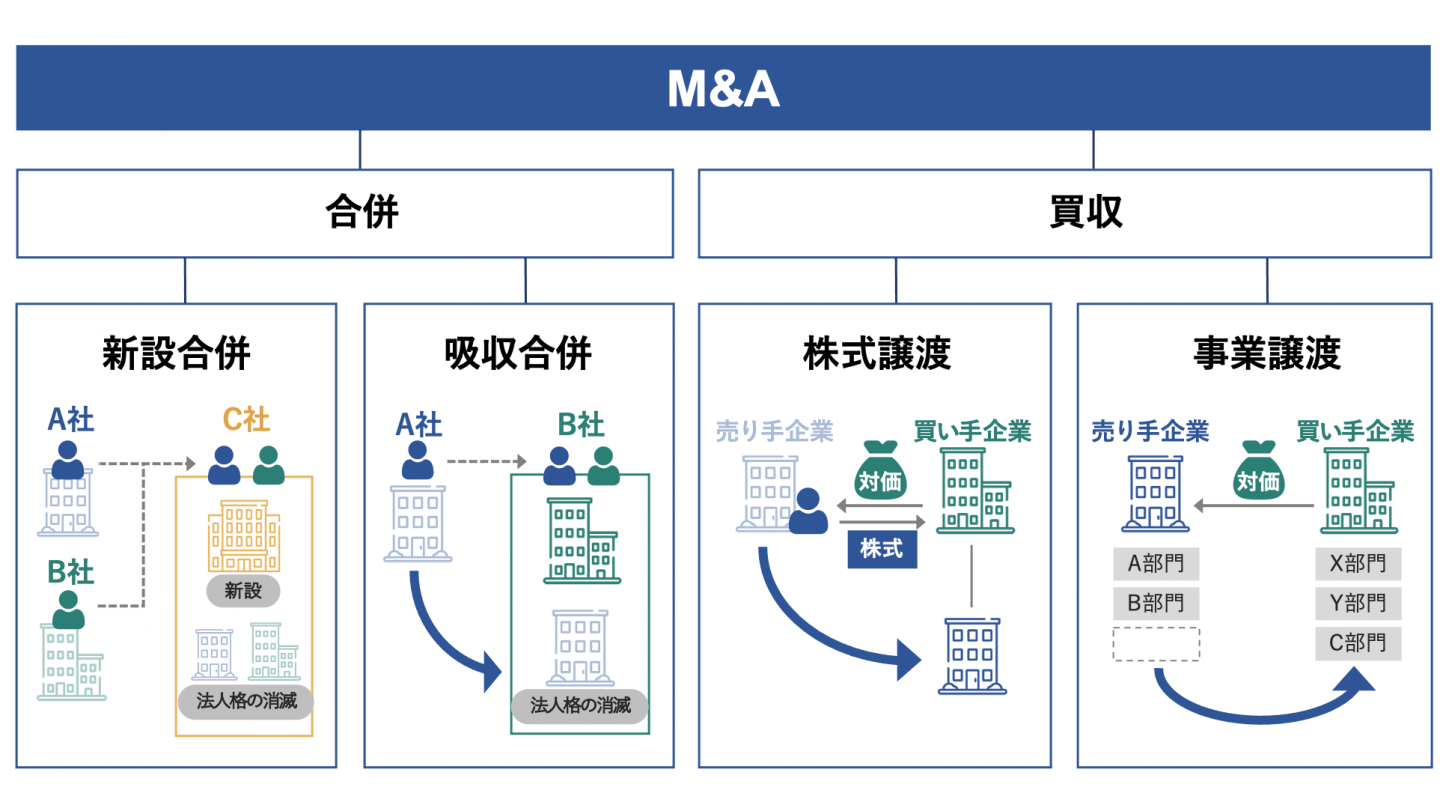

イグジットのもう1つの手法として「企業買収(M&A)」があげられます。

企業を買収する際、一般的には株式の100%または過半数を買い取ることで、株式を売却した企業は子会社となります。

一般的には株式譲渡による企業買収となりますが、合併や会社分割などを利用することもあります。

株式譲渡による企業買収は売り手企業側で売却代金を得ることができますが、想定していた売却価格とはならない可能性もあります。

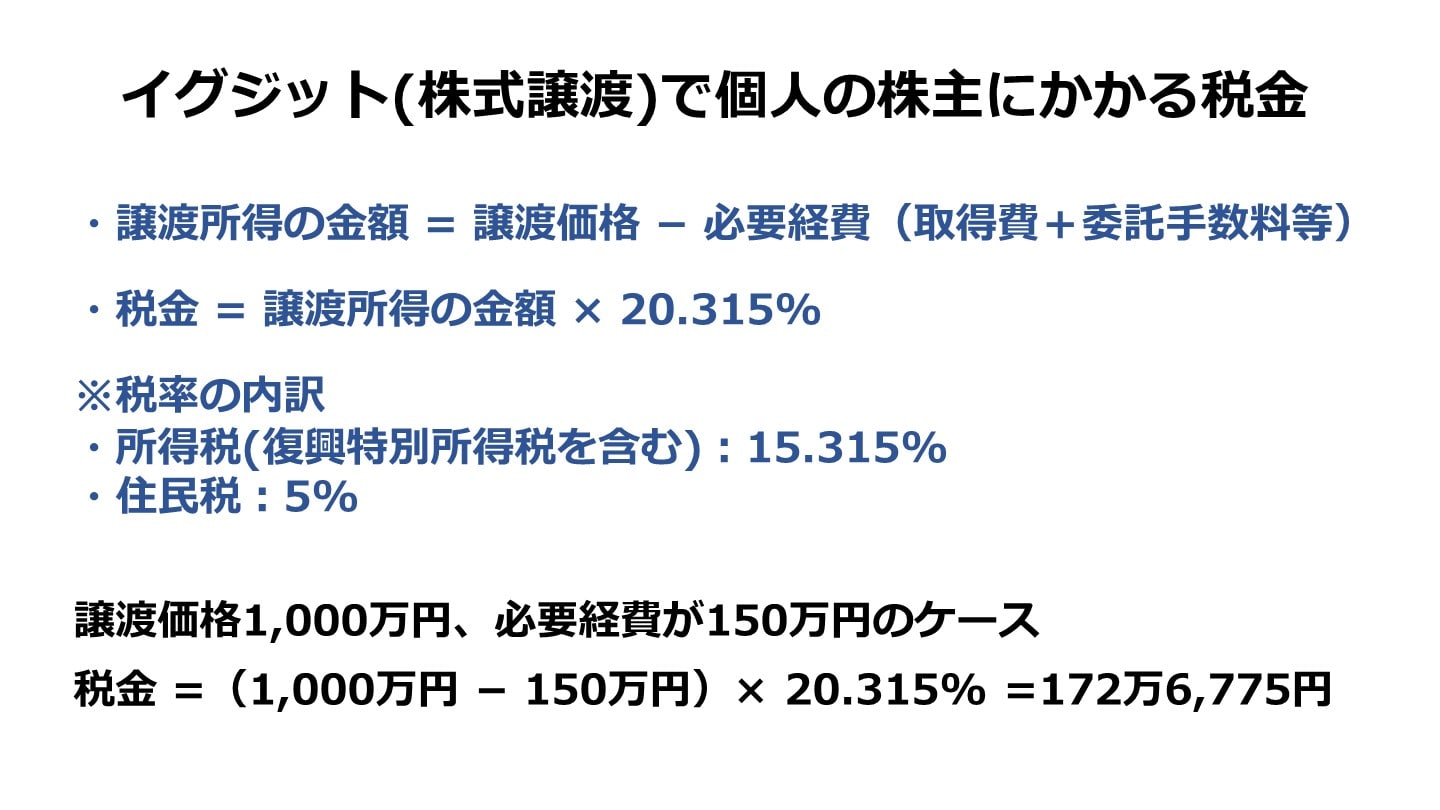

それでは、株式譲渡によりイグジットした場合の税金について見ていきます。

株式の売却により利益が出た場合は、「譲渡所得」となり、「申告分離課税」による申告・納税が必要になります。

申告分離課税制度とは、事業所得や給与所得などの他の所得と合算せず、その所得だけで税額を計算し、確定申告及び納税することをいいます。

そして、譲渡所得とは譲渡価額(売却価格)そのものの金額ではなく、譲渡価額から必要経費を差し引いた金額であることに注意してください。

譲渡所得の金額は、以下の式で算定することになります。

譲渡所得 = 譲渡価額 - 必要経費(取得費 + 委託手数料等)

それでは設例を用いて譲渡所得と税金の算出方法を見ていきます。

【設例】

創業時に1株5万円で、20株100万円を出資し起業しました。その後、事業が成長・拡大し、保有する全株式20株をある企業に1,000万円で譲渡しました。譲渡する際に仲介手数料50万円を支払いました。

譲渡価額:1,000万円

取得費:100万円

委託手数料等:50万円

したがって、

譲渡所得 = 1,000万円-(100万円+50万円)= 850万円

となります。

ここで支払うべき税金は以下のようになります。

株式譲渡所得にかかる税率は20.315%です。内訳は以下の通りです。

所得税:15%

復興特別所得税:0.315%(2037年/令和19年まで)

住民税:5%

したがって、支払うべき税金の総額は

850万円×20.315%=172万6,700円(100円未満切り捨て)

それでは、ストックオプションについてイグジット時に課税される税金について見ていきます。

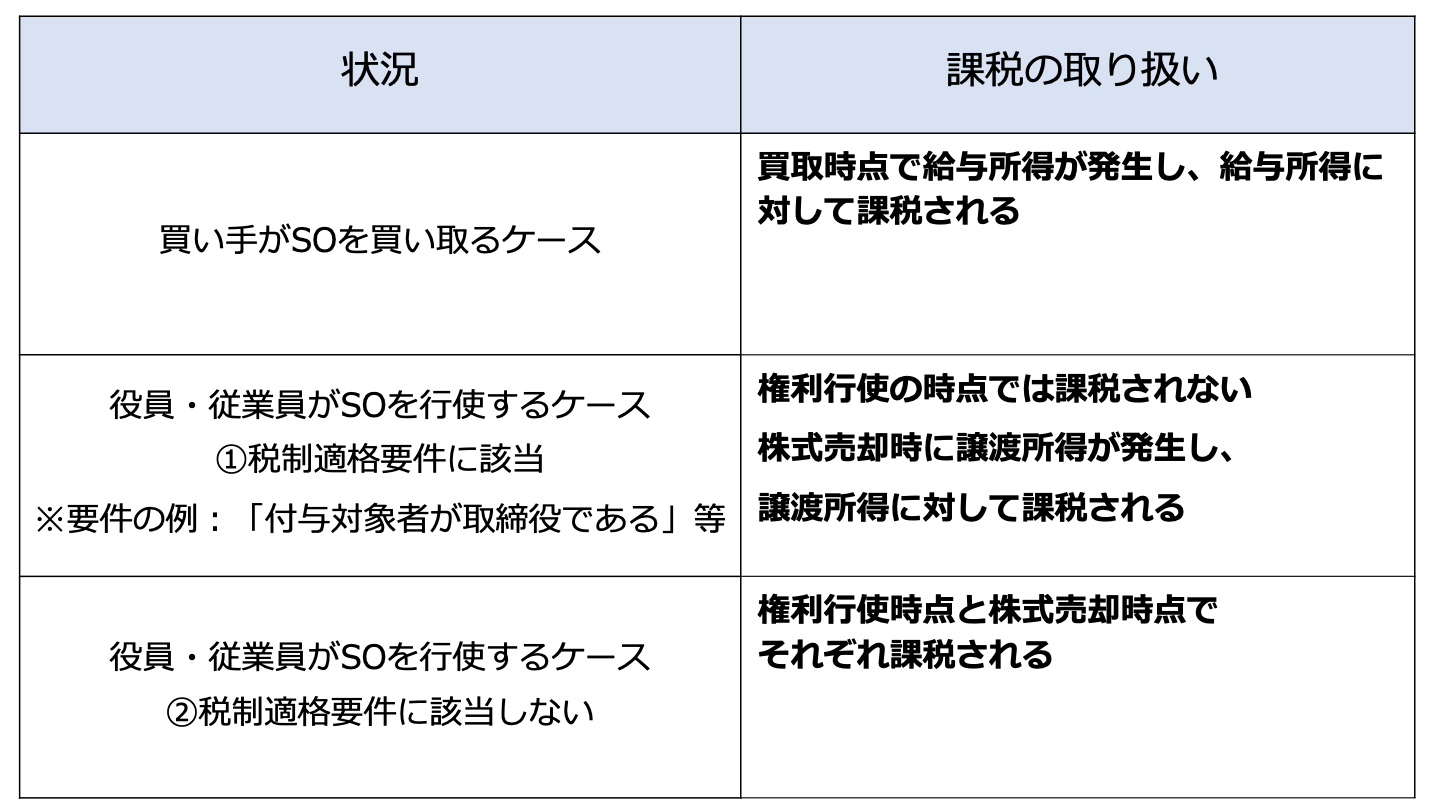

ストックオプションを役員や従業員に無償で付与している会社が合併により他の会社がそのストックオプションを買い取ることとした場合、買い取りの日において、「給与所得」が発生することになります。

M&Aにおいて、買い手企業が売り手企業の役員や従業員に付与されたストックオプションを買い取るケースがあります。

このようなケースでは、買い取りが行われた時点で、権利を保有する役員・従業員に経済的利益が発生するものとみなされ、買い取りが行われた日において「給与所得」が発生します。

ストックオプションに課される税金関係については、そのストックオプションが「税制適格」要件を満たすか否かという点が重要なポイントとなります。

ストックオプションとは、役員や従業員などが自社の株式をあらかじめ決められた価格(権利行使価格)で買い取ることができる「権利」のことをいいます。

役員や従業員が創業時にストックオプションを付与されているケースや、勤務している間に付与されるケースもあります。

そして、原則として、ストックオプションの「権利行使」時点で、行使時の株式の時価が権利行使価額を上回っている場合には、その超過部分について「給与所得」として課税されます。

さらに、株式を売却した時点で、譲渡価額と権利行使時の時価との差額部分に対して「譲渡所得」として課税されます。

つまり、ストックオプションの付与時から譲渡までに所得税の課税が2回発生します。

ただし、付与されたストックオプションが「税制適格」の要件を満たしている場合には、「権利行使」の際には課税されず、「株式を売却」した際に、譲渡価額と権利行使価額との差額部分が、「譲渡所得」として課税されます。

保有しているストックオプションが「税制適格」要件を満たすかについては、以下の要件を満たす必要があります。

・発行形態:無償発行であること

・対象者の範囲:

(a) 発行会社の取締役又は使用人等の個人であること

(b) 新株予約権の決議時において大口株主に該当しないこと

・権利行使期間:権利付与決議日から2年経過後で付与日から10年以内であること

・譲渡制限:譲渡禁止規定が付されていること

・年間行使限度額:権利行使者の権利行使価額の合計額が年間1,200万円以下であること

・権利行使価額:権利行使価額が付与契約時の株式時価以上であること

・保管:証券会社等との間で一定の管理等信託契約を締結し、一定の保管の委託等がなされていること

ここでは、「税制適格」ストックオプションの計算例を見ていきます。

【設例】

あらかじめ定められた条件によりストックオプションを「権利行使」し、権利行使価格である1株5万円で20株を購入しました。その後、1株20万円となった時点で20株を市場で売却しました。

収入金額(譲渡価格):400万円(=20万円×20株)

取得価格(権利行使価額):100万円(=5万円×20株)

したがって、

譲渡所得=400万円-100万円=300万円

となります。

株式の場合の同様、譲渡所得による税率は20.315%ですので、上記の300万円に20.315%を乗じた金額が譲渡所得による納税すべき金額となります。

上で述べた税制適格の要件を満たさない場合、「税制非適格」ストックオプションとなります。

税制非適格ストックオプションでは、上で述べたとおり「権利行使」時点で、「給与所得」として課税され、また、株式を売却した時点で、「譲渡所得」として課税されます。

最近では、M&Aによるイグジットが増えてきています。

税金面において把握した上でイグジットを進めていかないと、多額の税金がかかることもあるため、税理士などの専門家に相談しながら進めることをおすすめします。

(執筆者:公認会計士・税理士 河野 雅人 大手監査法人勤務後、独立。新宿区神楽坂駅近くに事務所を構え、高品質・低価格のサービスを提供している。主に中小企業、個人事業主を中心に会計、税務の面から支援している)

公式HP:河野公認会計士税理士事務所